Pour l'obtention du grade de

DOCTEUR DE L'UNIVERSITÉ DE POITIERS UFR de sciences économiques et de gestion

CRIEF - Centre de recherche sur l'intégration économique et financière (Diplôme National - Arrêté du 7 août 2006)

École doctorale : Sociétés et organisations - SORG Secteur de recherche : Sciences économiques

Présentée par :

Stéphanie Feyler

Évaluation et surveillance des risques

relatifs aux conglomérats financiers

Directeur(s) de Thèse : Daniel Goyeau

Soutenue le 24 septembre 2012 devant le jury

Jury :

Président Catherine Lubochinsky Professeur, Université Paris 2 Rapporteur Anne Lavigne Professeur, Université d'Orléans Rapporteur Laurence Scialom Professeur, Université Paris X Membre Daniel Goyeau Professeur, Université de Poitiers

Membre Noëlle Duport Maître de conférences, Université de Poitiers

Pour citer cette thèse :

Stéphanie Feyler. Évaluation et surveillance des risques relatifs aux conglomérats financiers [En ligne]. Thèse Sciences économiques. Poitiers : Université de Poitiers, 2012. Disponible sur Internet <http://theses.univ-poitiers.fr>

EVALUATION ET SURVEILLANCE

DES RISQUES RELATIFS

AUX CONGLOMERATS FINANCIERS

Thèse pour obtenir le Doctorat ès Sciences Économiques

Présentée par

Stéphanie Feyler

et soutenue publiquement le 24 septembre 2012

MEMBRES DU JURY

Mme Noëlle Duport, Maître de conférences, Université de Poitiers

M. Daniel Goyeau, Professeur, Université de Poitiers, Directeur de thèse

Mme Anne Lavigne, Professeur, Université d’Orléans, Rapporteur

Mme Catherine Lubochinsky, Professeur, Université Paris 2

EVALUATION ET SURVEILLANCE

DES RISQUES RELATIFS

AUX CONGLOMERATS FINANCIERS

Thèse pour obtenir le Doctorat ès Sciences Économiques

Présentée par

Stéphanie Feyler

et soutenue publiquement le 24 septembre 2012

MEMBRES DU JURY

Mme Noëlle Duport, Maître de conférences, Université de Poitiers

M. Daniel Goyeau, Professeur, Université de Poitiers, Directeur de thèse

Mme Anne Lavigne, Professeur, Université d’Orléans, Rapporteur

Mme Catherine Lubochinsky, Professeur, Université Paris 2

La Faculté de Sciences Économiques de Poitiers n’entend donner aucune approbation, ni improbation aux opinions émises dans cette thèse. Ces opinions doivent être considérées comme propres à l’auteur.

Remerciements

Entre aboutissement d’un cycle d’études et atteinte d’un objectif personnel, ce projet n’aurait pu être mené à son terme sans le soutien d’un ensemble de personnes que je souhaite sincèrement remercier ici. En effet, alors que cette thèse a été entreprise dans des conditions quasi-optimales, j’ai fait le choix au bout de trois années de saisir une nouvelle opportunité professionnelle qui s’est présentée à moi et m’a permis de confronter bon nombre des connaissances acquises durant mon cursus universitaire aux réalités que rencontre tout opérateur économique sans pour autant abandonner l’idée de mener à terme ce projet.

Mes premiers remerciements vont par conséquent à mon directeur de thèse, Daniel Goyeau, pour sa compréhension, sa patience, ses conseils avisés et sa disponibilité malgré ce contexte somme tout singulier. De même, je tiens vivement à remercier Noëlle Duport, qui au travers de sa faculté à transmettre son goût pour l’enseignement et la recherche, a participé à renforcer ma conviction à me lancer dans un tel projet.

Je tiens à remercier les membres du jury, Anne Lavigne, Catherine Lubochinsky et Laurence Scialom, qui m’ont fait l’honneur d’accepter d’évaluer ce travail de thèse.

Plus largement, je souhaite exprimer ma reconnaissance au CRIEF pour m’avoir accueillie et réuni toutes les conditions indispensables au bon déroulement de ce travail.

Enfin, et surtout, un très grand merci à ma famille pour leur encouragement indéfectible, leur compréhension sans limite et leur soutien. Sans eux je n’aurai pas eu la force d’aller au bout. Une pensée particulière à mon père qui a eu la tâche ingrate de lire et relire ce travail, à mon compagnon et à mon fils qui ont pu à certain moment pâtir de cette situation et ont consenti, je le reconnais, bon nombre d’efforts et de sacrifices. Leur bonne humeur et leur joie de vivre ont toutefois permis d’estomper cet état de fait.

Sommaire

Introduction générale ... 10

Première partie : ... 21

L’émergence et le développement des conglomérats financiers ... 21

Introduction ... 22

Chapitre 1. Le concept de conglomérat financier ... 23

Introduction ... 23

1. Essai de définition du concept de conglomérat financier ... 23

2. Les modèles alternatifs d’organisation conglomérale ... 31

Conclusion ... 38

Chapitre 2. Les évolutions de l’industrie financière sous-jacentes à l’essor

des conglomérats financiers ... 40

Introduction ... 40

1. Les forces motrices de la restructuration financière ... 41

2. Les principaux aspects du mouvement de fusions-acquisitions survenu au sein de l’industrie des services financiers ... 48

Conclusion ... 84

Conclusion de la première partie ... 86

Deuxième partie : ... 87

Conglomération financière et risque ... 87

Introduction ... 88

Chapitre 3. Les risques au sein des conglomérats financiers ... 90

Introduction ... 90

1. Revue de la littérature ... 90 2. Privilégier une perspective globale du risque encouru par les conglomérats financiers 130

8

3. Comportement de prise de risque dans le contexte congloméral ... 137

Conclusion ... 141

Chapitre 4. Les risques encourus par le système financier ... 142

Introduction ... 142

1. Revue de la littérature ... 143

2. En quoi la conglomération financière constitue-t-elle un facteur d’accroissement de la vulnérabilité du système financier ? ... 162

Conclusion ... 174

Conclusion de la deuxième partie ... 175

Troisième partie : ... 176

Conglomération financière et architecture de surveillance ... 176

Introduction ... 177

Chapitre 5. La nécessaire refonte de l’architecture de surveillance ... 180

Introduction ... 180

1. Les limites et les aménagements possibles du modèle traditionnel de surveillance ... 182

2. Les modèles alternatifs d’organisation de la surveillance financière ... 187

3. La dimension supranationale de la surveillance financière ... 192

Conclusion ... 210

Chapitre 6. La conglomération financière, déterminant majeur de

l’architecture unifiée de surveillance ? ... 215

Introduction ... 215

1. Les déterminants de la structure de surveillance : revue de la littérature ... 217

2. Analyse empirique ... 221

Conclusion ... 231

Chapitre 7. Quel rôle pour les Banques Centrales ? ... 236

Introduction ... 236

1. En théorie, des attributions légitimes tant en matière de surveillance que de stabilité financière ... 237

2. Comment ces prérogatives sont-elles mises en œuvre dans le cas de la Banque Centrale Européenne ? ... 244

Conclusion ... 247

Conclusion de la troisième partie ... 249

10

I

NTRODUCTION GENERALE

L’industrie des services financiers est réputée pour avoir connu bon nombre de transformations. Elle est même couramment présentée comme étant en perpétuelle évolution. Or, cette caractéristique, associée à son rôle déterminant à l’égard de la sphère économique, fait que l’intérêt porté aux conséquences de ses mutations tant pour elle-même, en termes d’efficacité ou bien encore de stabilité financières, que pour, et avant tout, pour la sphère réelle, a constitué, constitue et constituera encore une source intarissable pour la recherche académique. La littérature relative à ce domaine, bien que déjà pléthorique, semble être sur un sempiternel sentier de renouvellement. Le spectre d’analyse demeure gigantesque, voire illimité, tant les changements qui s’y opèrent sont nombreux, protéiformes et surtout de plus en plus complexes. Aussi, prétendre vouloir examiner l’ensemble de ces transformations ainsi que leurs impacts respectifs d’une part, et croisés d’autre part, paraît présomptueux.

L’intérêt porté à la préservation de la stabilité financière, loin d’être nouveau, a été largement ravivé par l’actualité économique et financière récente. Ces événements accréditent, en quelque sorte, l’idée ayant déjà auparavant circulé selon laquelle les transformations et autres restructurations, survenues et encore en cours, sont porteuses de plus grandes fragilités et vulnérabilités (Heremans [2002], De Nicolo et Kwast [2002]), susceptibles d’engendrer des crises d’un genre nouveau ou du moins inhabituel (Evanoff et Kaufman [2005]) contre lesquelles, tous s’accordent (ou presque) désormais aujourd’hui à dire qu’il convient de s’en prémunir, ou au moins, s’y préparer.

Certains affirment que l’histoire n’est qu’un éternel recommencement. Ce précepte semble mal s’appliquer à l’industrie des services financiers. Ainsi, à chaque fois que des bouleversements structurels interviennent en son sein, il convient de travailler à l’adaptation tant de sa réglementation que de sa surveillance, entendue à la fois dans le sens de l’amélioration et de l’enrichissement. Les solutions qui y sont alors apportées ne sont jamais les mêmes. Toujours spécifiques et systématiquement sans précédents. Dans ce domaine, il convient d’avoir à l’esprit qu’aucune solution ne revêt donc un caractère immuable.

Positionnement de la thèse

Ce travail entend s’intéresser à l’une des transformations survenues au cours des deux dernières décennies à l’intérieur de l’industrie des services financiers, à savoir l’émergence et le développement de la conglomération financière, et ce dans une optique de stabilité financière et non en termes d’efficacité.

Conscients que ce phénomène ne constitue pas l’unique facteur d’accroissement de la vulnérabilité du système financier, notre propos se garde de le présenter comme tel. Nous estimons, toutefois, qu’à la différence des autres phénomènes sous-jacents à la restructuration de l’industrie financière, il demeure insuffisamment étudié. Peu de recherches spécifiques à son égard ont été menées alors que pourtant, il transcende deux dimensions majeures, que sont les frontières géographiques et les séparations sectorielles, requérant de fait des réponses d’un genre assurément nouveau. La conglomération financière constitue une manifestation pratique, singulièrement emblématique, de la restructuration financière, entremêlant diversification et globalisation.

La littérature académique ayant trait à ce phénomène constitue un corps de recherche faiblement développé. Cette situation se trouve, de plus, assortie d’une grande hétérogénéité qui exige de procéder à un état de l’art. Tâche à laquelle nous entendons concourir au travers de ce travail. Concernant cette littérature, il convient de retenir que les contributions existantes sont majoritairement soit d’ordre général, reposant à l’évidence sur de simples aspects intuitifs, soit foncièrement théorique. Dans ce dernier cas, les travaux menés paraissent lourdement pâtir de l’absence, ou au moins de l’incomplétude, des outils susceptibles de servir à l’analyse des questions transsectorielles, et ce particulièrement en matière de risque. En effet, pour l’instant, les apports issus de ces quelques travaux ne peuvent prétendre revêtir un quelconque caractère universel. La raison tient à ce qu’ils demeurent largement empreints de la perspective bancaire.

Il a été ici sciemment choisi de centrer la réflexion sur trois aspects, à nos yeux, décisifs. Pour au moins deux d’entre eux, encore trop peu abordés, (correspondant aux points nommés ci-dessous en première et dernière positions) et pour le troisième appelant de toute évidence à un approfondissement. Ces trois aspects sont :

• l’appréhension pratique de la conglomération financière,

12 • l’incidence de la conglomération financière en matière de dispositif prudentiel,

plus particulièrement en termes d’architecture de surveillance.

L’étude de la conglomération financière reste singularisée, à l’heure actuelle, par une carence manifeste de faits stylisés, résultant de l’absence de données dédiées spécifiquement à ce phénomène. Cela affecte substantiellement la connaissance que l’on a d’elle, restreint les possibilités de recherche à son égard et condamne à ne pas pouvoir confronter à la réalité tout ou partie des résultats théoriques obtenus. Pourtant, leur mise en regard aux faits pratiques aurait le mérite de les renforcer dans le cas où ils seraient confirmés. Aussi, ce travail s’applique à proposer une alternative, à ce manque de données, qui contribue à mettre en lumière la matérialité du phénomène de conglomération financière en rapport avec le mouvement plus général de restructuration de l’industrie des services financiers. Cette alternative repose sur les rapprochements entre institutions bancaires, sociétés d’investissements et/ou institutions assurantielles.

L’analyse de l’incidence de la conglomération financière en termes de risque constitue un objectif délicat et complexe mais indispensable, devant être investiguée sous deux angles complémentaires : à savoir, à l’échelle des seules institutions financières conglomérées considérées individuellement ainsi qu’à l’échelon du système financier. Le mouvement de conglomération financière a été en partie justifié par la recherche d’une réduction du niveau global de risque encouru par les institutions financières conglomérées (Amihud et Lev [1981]), présentée comme bénéfique pour la stabilité de l’ensemble du système financier. Le raisonnement sous-jacent à cela demeure analogue à celui communément utilisé pour louer les effets de la diversification. Le monde académique cherche toutefois encore à savoir si tel est le cas. En d’autres termes, s’attache à apprécier si ces groupes, actifs dans plusieurs métiers de la finance, sont plus ou moins risqués que leurs homologues individuels, et susceptibles d’exposer ou non la sphère financière, ainsi que la sphère réelle, tant à des phénomènes de contagion plus importants qu’à des risques exacerbés et/ou nouveaux. A ce jour, aucune réponse suffisamment claire et précise n’a été véritablement apportée à l’une ou l’autre partie de cette interrogation. Aussi, il nous paraît important d’inventorier et présenter les travaux portant sur chacun de ces deux sous-domaines et d’étudier leurs conclusions respectives.

Comme cela a été précisé précédemment en début d’introduction, les transformations survenues au sein de l’industrie financière imposent une vérification du cadre prudentiel afin de s’assurer que ce dernier demeure apte à remplir les prérogatives qui lui sont assignées.

Dans cette perspective, la logique enjoint de s’interroger quant à l’effet de la conglomération financière vis-à-vis du dispositif prudentiel existant et à examiner les évolutions envisageables. Et ce d’autant plus que la conglomération financière bouleverse deux éléments fondamentaux sur lesquels le dispositif a été à l’origine bâti, à savoir les dimensions géographique et sectorielle. Elle tend, en effet, à estomper ces barrières, voire à les faire disparaître. Le dispositif prudentiel se trouve marqué depuis l’origine par une assise nationale et s’est longuement caractérisé par le respect de la segmentation sectorielle alors en vigueur au sein de l’industrie financière. Cet aspect a toutefois d’ores et déjà commencé à évoluer. Le dispositif prudentiel s’entend habituellement sous au moins deux volets étroitement liés : d’un côté, la réglementation, et de l’autre, la surveillance. Comme explicitées dans le rapport Larosière [2009], la réglementation correspond aux règles et aux normes qui régissent les institutions financières dans le but de favoriser la stabilité financière et de protéger les clients de services financiers. Elle peut prendre diverses formes, allant de l’information obligatoire à des prescriptions strictes comme par exemple les exigences de fonds propres. La surveillance, quant à elle, se rapporte au processus qui vise à contrôler les établissements financiers afin de garantir la bonne application des règles et des normes. Aussi, nous cherchons à examiner les conséquences de l’essor des conglomérats financiers en termes de structure organisationnelle pour la surveillance financière. L’aspect réglementaire de la conglomération financière n’est pas abordé en tant que tel. Il constitue un axe d’étude à part entière. Notons néanmoins qu’à l’heure actuelle, dans ce domaine, l’application aux conglomérats financiers des réglementations sectorielles existantes continue à être privilégiée. Y sont parfois adjointes des mesures plus spécifiques touchant à l’adéquation des fonds propres, à la concentration des risques, aux transactions intragroupes ou bien encore au contrôle interne et à la gestion des risques. Mesures qui visent tout bonnement à compléter le dispositif. Tel est le cas en Europe avec la Directive 2002/87/CE du 16 décembre 2002 relative à la surveillance complémentaire. L’application en première intention des réglementations sectorielles résulte de la volonté d’éviter toutes distorsions de concurrence entre ces groupes financiers complexes et les autres institutions financières. La décision de se focaliser sur l’architecture organisationnelle de la surveillance financière eu égard à l’essor de la conglomération financière se trouve motivée par le fait que

• d’ordinaire, cette dimension se révèle négligée au bénéfice de la réglementation alors que pourtant elles sont toutes deux liées et complémentaires. Même si une surveillance efficace n’est pas en mesure à elle seule de combler les lacunes de la réglementation, sans elle la seconde ne peut rester parfaitement opérante. Nous

14 sommes convaincus que le seul renforcement réglementaire ne peut garantir à lui-seul la résolution des problèmes et que par conséquent la surveillance est tout aussi primordiale ;

• la progression dans le domaine réglementaire exige le recueil d’un certain nombre d’informations pour lequel la supervision paraît être la plus à même de contribuer en tout ou partie, d’où la nécessité de bien la structurer ;

• en raison de l’effacement des frontières tant géographiques que sectorielles, la surveillance se retrouve face à un défi insolite à relever, et ce plus encore que celui qui s’impose à la réglementation.

Organisation de la thèse

Cette thèse est articulée en trois parties :

• la première, associant aspects théorique et descriptif, se propose de revenir sur le concept de conglomérat financier ainsi que sur les faits stylisés attenant à ce phénomène ;

• la deuxième, se faisant l’écho du sentiment d’inquiétude croissant à l’égard de ces groupes financiers multispécialisés et complexes, entend aborder la question de l’effet de la conglomération financière en termes de risque à l’échelle des institutions financières conglomérées ainsi qu’à celle de la sphère financière ; • la troisième, à vocation théorique et empirique, s’emploie à examiner les

conséquences de la conglomération financière en termes d’architecture de surveillance.

Cette démarche, et notamment l’existence même de la première partie, nous sont parues fondamentales tant ce phénomène se signale par

• une absence manifeste de définition académique largement reconnue ;

• un déficit de faits stylisés alors que pourtant, dans le même temps, ce terme tend à se vulgariser et semble même avoir pénétré le champ du langage courant,

• et surtout, une insuffisante connaissance de ses implications, tendant à entretenir les raisonnements hâtifs et/ou erronés.

Prétendre appréhender, même qu’une partie des tenants et des aboutissants d’un mouvement quel qu’il soit, suppose au préalable de circonscrire avec le plus de précision ce que cette notion recouvre. C’est pourquoi nous avons choisi de procéder de la sorte. Cette précision

étant faite, les prochaines lignes se trouvent consacrées à l’explicitation des contenus et finalités de chacun des chapitres composant cette thèse.

Le chapitre 1 s’intéresse au concept de conglomérat financier au travers d’un tour d’horizon de définitions, qui ne prétend pas être exhaustif. Ce panorama permet d’identifier et de souligner les principaux éléments constitutifs de ce phénomène. A savoir qu’un conglomérat financier correspond à un groupe d’entreprises combinant plusieurs types d’institutions ou sortes d’activités financières, ayant un certain degré de complémentarité, elles-mêmes soumises à des réglementations différentes, et dont l’exploitation est susceptible de s’étendre à plusieurs territoires. Ce chapitre constitue, en outre, l’occasion de présenter une taxinomie des modèles dominants d’organisation conglomérale. Le défaut de définition consensuelle résulte, sans conteste, de la multitude d’agencement permis pour constituer un conglomérat.

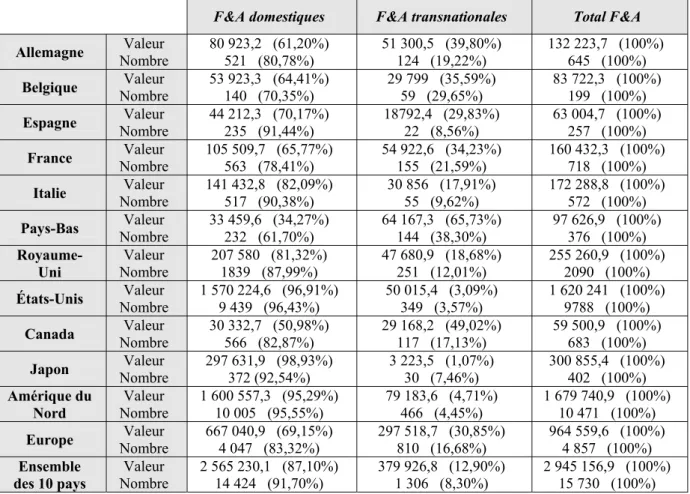

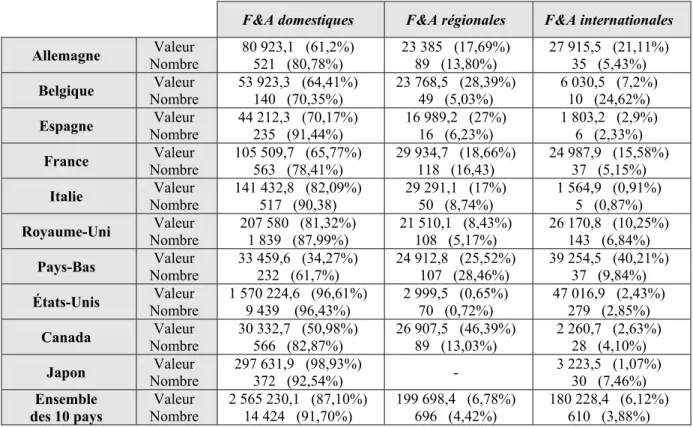

Le chapitre 2 s’attache, pour sa part, à rendre plus pratique et concret le phénomène de conglomération financière au moyen de données extraites de la base Thomson Financial, SDC Platinum, M&A relatives à la période 1985-2005 et à 10 pays (la Belgique, le Canada, la France, l’Allemagne, l’Italie, le Japon, l’Espagne, le Royaume-Uni, les États-Unis et les Pays-Bas). Selon nous, la méconnaissance entourant le mouvement de conglomération financière résulte essentiellement du fait que ce dernier demeure, encore trop souvent, considéré d’un point de vue strictement théorique. Aussi, nous nous efforçons de le rendre tangible au travers d’un travail, à notre connaissance jamais mené, analysant les opérations de fusions-acquisitions ayant impliqué des institutions bancaires, des sociétés d’investissement et/ou des institutions assurantielles. En raison de la subordination de la conglomération financière au mouvement plus général de restructuration en jeu au sein de cette industrie, il nous semble plus cohérent d’étudier le premier au regard du second. Ce chapitre constitue également l’occasion d’analyser une forme particulière de rapprochement, à savoir la bancassurance ou encore l’assurbanque. Bien qu’à elles deux, elles ne représentent pas une catégorie dominante de rapprochement transsectoriel, elles constituent un symbole fort à la tendance au décloisonnement au sein de l’industrie des services financiers et font figure de défi majeur à relever pour les autorités de contrôle.

Le chapitre 3, à l’appui d’une revue de la littérature, discute des effets de la conglomération financière sur les risques à l’échelle des institutions financières conglomérées. Ce dialogue repose sur un tour d’horizon des travaux empiriques, mais aussi et surtout, sur la présentation des rares modèles théoriques construits sur cette question (Boot et Schmeits [2000], Freedman

16 [2003], Freixas et al. [2005] et Dewatripont et Mitchell [2005]). Dans ce chapitre, se trouvent mis concomitamment en exergue les apports obtenus à ce jour dans ce domaine et l’étendue du travail restant à accomplir. La conglomération financière n’a, de toute évidence, pas un impact univoque sur le niveau de risque auquel les institutions financières conglomérées s’exposent. Aussi, contribuer à l’identification d’au moins une partie des déterminants capables de jouer en faveur d’une prise de risque plus grande de la part des structures conglomérales constitue l’une des finalités de ce travail. Enfin, ce chapitre permet aussi d’insister sur la nécessité et la difficulté de l’adoption d’une vision globale vis-à-vis du risque (ne correspondant pas à la simple somme des risques individuels mais nécessitant au contraire la prise en compte d’éléments jugés décisifs tels le risque de contagion, la corrélation entre les risques ou encore l’effet de diversification, etc.).

Le chapitre 41 s’intéresse, pour sa part, à l’effet du phénomène de conglomération à l’égard du système financier, et plus globalement à l’encontre de la sphère réelle. Comme il l’a déjà été indiqué, la conglomération financière a été originellement motivée par la recherche d’une réduction du niveau global du risque encouru par les institutions financières conglomérées, présentée comme bénéfique pour la stabilité du système financier. Ce raisonnement apparaît toutefois de plus en plus contesté et contestable. Une différentiation apparaît devoir être effectuée entre l’impact apprécié à l’échelle des entités conglomérées et celui au niveau de l’ensemble du système financier. Autrement dit, l’action de la diversification financière sur la probabilité de défaut individuel n’est pas la même que celle sur la probabilité d’un défaut systémique, marquant ce que Wagner [2010] désigne comme l’effet adverse de la diversification financière.

Le chapitre 52 traite des motifs de la désormais « impérieuse » refonte de l’architecture de surveillance. L’analyse menée ici l’est eu égard à la seule conglomération financière, constituant un élément parmi de nombreux autres. Ces derniers poussent chacun à leur manière le dispositif prudentiel à une adaptation, une évolution plus ou moins radicale. Cette recherche a été entreprise avant le déclenchement de la crise. Aussi, nous soutenons l’idée que les limites, voire les défauts, que bon nombre d’observateurs tendent à relier à la récente crise préexistaient. Cela ne doit pas donner l’illusion que ces carences n’étaient pas connues. Elles ont été en tout ou partie décelées et soulevées par le monde académique bien avant 2008.

1Une publication a été extraite de ce chapitre (cf. Duport, Feyler et Goyeau (2012)). 2

Cette thématique, redevenue d’actualité du fait des événements financiers récents, entend être abordée selon une approche non partisane et tente, par conséquent, de s’affranchir autant que possible de l’actuel effet de mode ambiant. Le propos n’est pas d’argumenter en faveur d’un modèle organisationnel plutôt qu’un autre. Aucun modèle idéal n’existe. Le but, ici, est bien de préciser en quoi le modèle traditionnel de surveillance n’apparaissait déjà pas, ou plus, adapté à l’essor des conglomérats financiers, de dresser les éventuelles alternatives et d’insister sur l’obligation dorénavant incontournable de construire l’échelon supranational dans ce domaine -ou de le renforcer s’il existe déjà-. Pour ce faire, nous avons décidé d’illustrer notre propos par un cas pratique, à savoir l’Union européenne. La raison à ce choix tient au fait qu’elle constitue, d’une part, l’exemple le plus probant de construction supranationale, et que, d’autre part, elle se distingue par un développement relativement incomparable des conglomérats financiers.

Le chapitre 63 questionne le lien entre montée de la conglomération financière et unification

de la structure de surveillance. Cette relation a effectivement été signalée par un certain nombre de travaux sans pour autant être dûment démontrée. Il est vrai qu’au cours de la dernière décennie une tendance à la concentration au sein d’une structure unique de surveillance s’est dessinée (mouvement qui semble s’être un peu infléchi depuis la crise) alors que parallèlement la conglomération financière s’intensifiait. Plus largement, ce chapitre entend contribuer à l’identification théorique et empirique des déterminants de l’architecture de surveillance, dans la lignée des travaux réalisés par Donato Masciandaro, pouvant être considéré comme précurseur dans ce domaine. Pour ce faire, nous recourons à une modélisation économétrique de type Probit Multinomial Ordonné.

Le chapitre 7 discute de la place que les banques centrales doivent occuper dans le domaine de la surveillance financière, et plus spécialement à l’égard du risque systémique. A l’instar du chapitre 5, ce thème bénéficie à l’heure actuelle d’un fort regain d’intérêt. Aussi, le propos tenu ici demeure borné au seul point de vue de la conglomération financière.

Principaux résultats

De ces sept chapitres, ressortent des apports relevant pour certains du champ théorique, voire conceptuel, et pour d’autres de celui de l’empirique. Ces apports recouvrent toutefois divers

18 degrés d’importance. Aussi, la contribution essentielle de ce travail de recherche tient avant toute chose au domaine empirique.

Faute de données disponibles, dédiées spécifiquement au phénomène de conglomération financière, expliquant la prédominance de la vision théorique à son propos, nous suggérons de pallier cette contrainte à travers l’utilisation de données relatives aux opérations de fusions-acquisitions conclues à l’intérieur de l’industrie des services financiers. Cette alternative, loin d’être parfaite et irréprochable, a au moins le mérite de permettre la saisie d’une partie dudit phénomène, à savoir le mouvement de croissance externe des groupes financiers. En opérant ainsi, il est toutefois impossible de prendre en considération les créations ex nihilo de conglomérat financier. Celles-ci étant néanmoins relativement marginales, nous supposons que leur absence n’est pas à même de remettre en question la démarche envisagée.

Ces données sont utilisées en vue de répondre à deux finalités distinctes :

• d’une part, contribuer à l’appréhension pratique du phénomène de conglomération financière eu égard au mouvement d’ensemble de reconfiguration ayant cours au sein de l’industrie des services financiers (chapitre 2) ;

• d’autre part, tester le caractère déterminant de la conglomération financière en matière d’architecture unifiée de surveillance (chapitre 6).

L’examen des opérations des fusions-acquisitions conclues sur la période 1985-2005 au sein du groupe de 10 pays retenus permet d’aboutir à des résultats similaires à ceux déjà mis en évidence, à savoir, que

• la reconfiguration du paysage financier s’est réalisée de façon progressive et cyclique ;

• le secteur bancaire a joué un rôle majeur dans ce processus ;

• ce mouvement s’est singularisé par une prédominance des opérations nationales et intra-sectorielles.

Mais il permet également de souligner que le redécoupage des frontières sectorielles de la finance bien que mineur, tant en volume qu’en valeur d’opérations, marque une rupture. Aussi, la conglomération financière apparaît comme un trait caractéristique de l’évolution globale de l’industrie financière au même titre que la consolidation et l’internationalisation. Elle signale l’émergence et le développement, encore non homogènes, d’acteurs multispécialisés et transfrontières pratiquant une palette de métiers financiers.

Alors que la question de savoir si ces groupes, actifs dans plusieurs métiers de la finance, sont plus ou moins risqués que leurs homologues individuels et de fait sont susceptibles d’exposer la sphère financière à des risques exacerbés et/ou nouveaux a très tôt été notifiée, elle n’a pour autant à nos yeux pas suscité une activité de recherche à la hauteur des enjeux. Aussi, tout en étant conscients que la réponse à cette question ne peut être de nature univoque, nous nous employons dans ce travail à contribuer à ce domaine

• d’une part à la fois en explicitant les éléments à même d’engendrer un profil de risque plus élevé (tels que par exemple le degré de discipline de marché, la coassurance, la structure organisationnelle adoptée par le conglomérat, ou bien encore le degré de corrélation des projets, etc.) et en affirmant l’obligation d’adopter une perspective globale à l’égard de ce niveau de risque encouru ;

• d’autre part en soulignant l’incidence pernicieuse de la stratégie de diversification sur la probabilité de risque systémique (effet d’accroissement) qui doit de toute évidence être mis au regard de l’effet traditionnel de diminution de la probabilité de défaut individuel. Aussi, en évaluant d’un côté les économies de fonds propres permises par cette stratégie et de l’autre les surcharges en fonds propres couvrant l’augmentation du risque systémique, une surcharge de fonds propres transparaît et ce même pour de faible niveau de diversification.

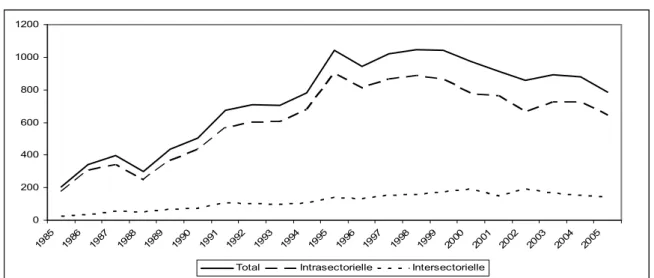

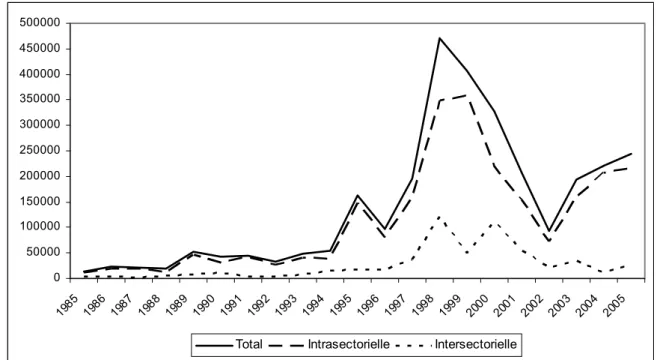

Bon nombre de travaux de recherche ont présenté la montée de la conglomération financière comme la raison principale à l’unification des autorités nationales de surveillance financière sans pour autant l’attester empiriquement. Il nous a semblé opportun d’investiguer cette relation au travers d’un modèle économétrique de type Probit Multinomial Ordonné. Dans ce modèle, se trouvent introduites des variables explicatives construites à partir des valeurs cumulées des opérations de fusions-acquisitions entre intermédiaires financiers de même nationalité, visant à identifier l’effet respectif des opérations de fusions-acquisitions intra-sectorielles de celui des opérations de fusions-acquisitions interintra-sectorielles.

Le choix de considérer des valeurs cumulées s’explique par la prise en considération du phénomène de vagues. Ces dernières correspondent à des périodes d’intensification soudaines et concentrées dans le temps, couramment suivies par des phases d’accalmie marquées par de moindre volume d’opérations ne signifiant pas pour autant un changement organisationnel en matière de surveillance financière.

20 La distinction entre opérations intra-sectorielles et intersectorielles permet de distinguer l’impact relevant du phénomène de concentration de celui du phénomène de diversification. Il est ici soutenu l’idée selon laquelle les opérations intra-sectorielles constituent un indicateur avancé du mouvement de conglomération : le phénomène de concentration ayant précédé celui de la conglomération.

Les résultats obtenus indiquent l’existence d’une relation positive et significative entre le mouvement de reconfiguration survenu au sein de l’industrie financière et le mouvement d’unification de la structure de supervision financière : la probabilité d’avoir une structure intégrée de surveillance financière apparaît plus forte lorsque les institutions financières se concentrent et/ou se diversifient via des opérations de fusions et acquisitions.

P

REMIERE PARTIE

:

L’

EMERGENCE ET LE DEVELOPPEMENT DES

22

I

NTRODUCTION

L’analyse des raisons de l’émergence et du développement des conglomérats financiers implique que l’on s’interroge avant tout sur ce qu’ils sont. Cela explique l’esprit fortement liminaire de cette première partie ayant pour double vocation, d’une part, de présenter ce qui est entendu sous le vocable « conglomérat financier » –ce terme est effectivement utilisé de manière fréquente de nos jours sans pour autant que ne soit précisé ce qu’il recouvre réellement- et, d’autre part, de mentionner, de façon synthétique, les raisons sous-jacentes à un tel essor.

Le chapitre 1 se propose de revenir sur le concept de conglomérat financier. A notre connaissance, ce dernier ne fait l’objet d’aucune définition unanimement reconnue. Pour autant, au travers d’un panorama des principales définitions existantes, il est possible d’identifier les éléments constitutifs et essentiels de n’importe quel conglomérat financier. De plus, du fait de l’absence de modèle unique de conglomération financière, il paraît également opportun de procéder à une description concise des principaux modèles d’organisation conglomérale qui existent à ce jour.

Le chapitre 2 vise, quant à lui, à démontrer le fait que l’émergence et le développement des conglomérats financiers constituent un aspect tout à fait singulier du mouvement de restructuration en cours au sein de l’industrie financière. Pour ce faire, les forces motrices, internes et externes, sont évoquées, puis à l’aide de données relatives aux opérations de fusions-acquisitions, conclues entre 1985 et 2005 au sein d’un groupe de dix pays, les principaux aspects de ce mouvement sont mis en évidence. Une attention toute particulière est portée sur le redécoupage des frontières entre les secteurs de la finance, en particulier celles entre les activités bancaires et assurantielles, autorisant la combinaison de diverses activités financières au sein d’un même groupe de sociétés.

C

HAPITRE

1.

L

E CONCEPT DE CONGLOMERAT

FINANCIER

I

NTRODUCTION

Avant d’appréhender et d’évoquer plus en détails les possibles dangers que les conglomérats financiers, nouveaux acteurs de la sphère financière, sont susceptibles de faire encourir au système financier, voire même au système économique pris dans son ensemble, il apparaît indispensable de définir, avec le plus de précision qu’il soit possible de donner à ce jour, ce que recouvre véritablement ce concept. Sa définition constitue un prérequis fondamental pour pouvoir espérer identifier, observer et recenser les informations relatives à un tel phénomène. Ce chapitre a donc vocation à fournir tous les éléments susceptibles de former une telle définition de manière à cadrer au mieux le sujet de notre réflexion.

1. Essai de définition du concept de conglomérat financier

Le terme conglomérat financier, bien que récent, se singularise toutefois par un usage grandissant et ce aussi bien dans la littérature spécialisée que dans celle plus généraliste. En quelques années, ce mot s’est diffusé et imposé à tous les niveaux -universitaire, politique et médiatique- pour finalement entrer dans le langage commun. Pour autant, cet usage plus répandu se doit d’être basé sur des fondements sémantiques reconnus et faisant consensus afin d’éviter toute confusion. Comme pour d’autres concepts largement utilisés auprès du grand public, le risque consiste en ce que la signification du terme ne se brouille, devienne ambiguë. In fine, il pourrait ne devenir qu’un terme fourre-tout, ne correspondant alors plus à aucune réalité.

Conscients de l’ambition de ce projet, ce travail d’éclaircissement et de précision est néanmoins laissé aux spécialistes de la sémantique et il est simplement proposer de voir ce que les définitions existantes énoncent.

Nous partirons tout d’abord de la définition dite générale du terme conglomérat pour ensuite se focaliser sur plusieurs définitions proposées dans la littérature afin de tenter au final de bâtir une synthèse des principaux éléments entendus comme constitutifs de ces acteurs de la finance.

1.1 La définition générale

La notion de conglomérat existe en dehors du secteur financier (Lacaze [1993]). Elle est définie comme une forme de concentration d’entreprises, se caractérisant par une diversification des activités. Cela signifie que l’entreprise, initiatrice de cette stratégie, tente de sortir de son métier originel et souhaite gérer un portefeuille d’activités plus ou moins liées, sans logique de filières. Ces activités sont donc dénuées de toute complémentarité industrielle ou commerciale. Le conglomérat répond cependant à une stratégie financière : il permet une meilleure rentabilité du capital, dans la mesure où il est moins affecté par les aléas de la conjoncture propre à une branche.

Cette définition reste toutefois à rattacher au seul phénomène relatif aux conglomérats industriels, dans lequel il n’y a aucune réelle complémentarité entre les activités et les institutions impliquées (Van den Berghe [1995]). Elle ne peut donc s’appliquer directement aux conglomérats financiers. Ces derniers se caractérisent par un trait spécifique : ils peuvent combiner deux ou plusieurs autres activités ayant un certain degré de complémentarité. Les services fournis par les conglomérats financiers ont des rapports communs qui leur donnent un certain niveau de cohésion. Cette cohérence les distingue de leurs homologues industriels ou commerciaux.

Il est, de surcroît, important d’avoir à l’esprit que le but d’un conglomérat financier tient principalement à l’exploitation des synergies susceptibles d’exister entre les opérations de banque, d’assurance et d’investissement. Par conséquent, ce n’est pas une diversification conglomérale, définie comme « un rapprochement de firmes dont les métiers sont sans lien les uns avec les autres » -comme celle que l’on retrouve dans la littérature relative aux conglomérats industriels-. Il nous faut donc en partie ignorer la littérature concernant les conglomérats industriels. Elle ne peut être directement applicable au phénomène que l’on se propose d’étudier ici.

1.2 Panorama des principales définitions existantes

Intéressons-nous plus spécifiquement à la notion de conglomérats financiers.

1.2.1 Définition de Herring et Santomero (1990)

Pour Herring et Santomero (1990), les conglomérats financiers sont des entreprises fournissant des services bancaires basiques, ainsi que d’autres services financiers.

Cette première définition peut paraître assez « simpliste » du fait qu’elle laisse la « part belle » aux institutions bancaires. Mais cela s’explique aisément par le constat suivant : le mouvement de conglomération est initialement parti des banques. Les institutions bancaires ont été les premières à chercher à pénétrer d’autres domaines financiers que le leur, dans le but de trouver de nouvelles ressources et ont alors choisi d’ériger, dans certains cas, des filiales séparées, avec l’intention de pouvoir proposer à leur clientèle une gamme plus large de services financiers. Les assureurs ont répliqué plus tard à l’offensive des banquiers.

1.2.2 Définition de Kogushi (1993)

Selon Kogushi (1993), le conglomérat financier est un groupe d’entités dont l’activité prédominante est financière et dont les entités réglementées s’engagent à agir dans au moins deux des activités d’opérations de banque, d’assurance et de titres. Autrement dit, un conglomérat financier est « un groupe de plusieurs sociétés ayant des liens de capitaux entre elles, qui proposent une gamme de services soit entièrement financiers, soit de nature essentiellement financière » (OCDE, 1993).

Cette seconde définition semble nettement plus précise que la précédente, étant donné que les relations entre les différentes composantes du conglomérat sont explicitées. En effet, il est dit ici qu’il existe des liens de capitaux entre les sociétés. Il y aurait ainsi des prises de participations croisées entre les entités composant le conglomérat. Chaque société détiendrait une fraction du capital de l’autre société.

Les conglomérats financiers doivent être distingués des simples structures contractuelles pouvant exister entre institutions financières telles que les accords de partenariat ou les alliances, etc. Ces dernières, à l’instar du groupe de sociétés qui sous-tend le conglomérat,

sont composées de plusieurs personnes morales4 distinctes. Mais celles-ci reposent sur un engagement contractuel, ayant pour objet une opération ponctuelle, alors que le conglomérat se fonde sur un groupe de sociétés qui peut être défini comme « un ensemble de sociétés qui tout en conservant leur existence juridique propre, se trouvent liées les unes aux autres, de sorte que l’une d’entre elles, la société-mère, qui tient les autres sous sa dépendance, en fait ou en droit, exerce un contrôle sur l’ensemble des sociétés dominées et fait prévaloir une unité de décision » (Merle [1996]).

Il existe donc une réelle différence entre les engagements contractuels et les conglomérats financiers qui se caractérisent par l’existence de liens financiers entre les entités les composant (et non par la simple existence de liens contractuels). Il convient de noter de plus qu’à l’inverse des alliances ou autre type d’accord de partenariat, les groupes de sociétés tels que les conglomérats financiers ont un objet très vaste, indéterminé et difficilement réductible à une opération précise. Ils s’inscrivent dans la durée. N’étant pas créés en vue d’une opération unique et/ou particulière, leur durée est en principe illimitée. En effet, la limitation de l’objet a généralement pour corollaire la limitation de la durée. Ainsi, une même institution financière peut posséder une diversité d’alliances concomitantes alors qu’elle ne peut appartenir qu’à un seul groupe de sociétés, ou plus particulièrement à un seul conglomérat financier. Elle peut donc avoir des liens contractuels en même temps avec une ou plusieurs autres institutions n’appartenant pas nécessairement au même domaine financier pour des opérations bien spécifiques.

Un autre point, sur lequel divergent les deux premières définitions, concerne la « nature » des institutions formant le conglomérat : selon la définition de Herring et Santomero, le conglomérat financier serait composé uniquement d’entités financières bancaires et/ou non bancaires. Alors que pour Kogushi, il est possible qu’une des entités qui compose le conglomérat soit active en dehors du champ financier (cette entité pourrait donc appartenir soit à la sphère industrielle, soit à la sphère commerciale). Néanmoins, celle-ci n’aurait qu’un poids très faible par rapport à l’ensemble. Il utilise à cet effet le terme de « prédominance » de l’activité financière au sein du conglomérat financier. Cette divergence pourrait nous amener

4Personne morale : groupement doté, sous certaines conditions, d’une personnalité juridique plus ou moins

complète. Sujet de droit fictif qui, sous l’aptitude commune à être titulaire de droit et d’obligation, est soumis à un régime variable, selon qu’il s’agit d’une personne morale de droit privé ou d’une personne morale de droit public (CORNU G. (2004) Vocabulaire juridique, Presses Universitaires de France, 6ème édition).

alors à distinguer les conglomérats5 entre eux : nous pourrions, ainsi, avoir aux extrémités des conglomérats financiers dits « purs » (activités dédiées uniquement ou exclusivement à la finance, cela correspondrait à la vision adoptée par Herring et Santomero) et des conglomérats « mixtes » (conglomérats pouvant s’adonner pour une part non négligeable à des activités industrielles et/ou commerciales en complément de leurs services financiers).

Encadré 1 : Proposition de typologie des conglomérats financiers

Entre les deux, doivent être considérés les conglomérats financiers vus au sens large (que l’on retrouve parfois sous le terme de conglomérats financiers mixtes), c’est-à-dire ceux qui exerceraient majoritairement des activités financières, mais dont une des sociétés pourrait néanmoins se déployer dans un autre domaine que la finance, tout en ayant un poids relativement faible par rapport à l’ensemble.

Cette classification est loin d’être parfaite. En effet, aucun élément objectif ne permet de distinguer ces différents conglomérats. Les lignes de démarcation entre chacun d’eux sont relativement floues, surtout entre les deux dernières catégories (à savoir les conglomérats mixtes et les conglomérats financiers vus au sens large).

Dans la littérature, nous sommes parfois confrontés à ce problème. Les auteurs utilisent souvent le terme « conglomérat financier » sans toujours bien spécifier s’ils analysent des conglomérats financiers purs ou des conglomérats financiers mixtes. Il n’est donc pas toujours aisé de s’y retrouver.

5 Dans le rapport du Groupe tripartie intitulé « Surveillance des conglomérats financiers » de juillet 1995, il est fait mention d’une distinction entre « conglomérats financiers », dont les activités sont exclusivement ou essentiellement financières et « conglomérats mixtes », qui ont une vocation commerciale ou industrielle mais dans lesquels existe au moins une entité financière soumise à contrôle.

Contenu en activités financières

Conglomérats financiers purs

Élevé

Conglomérats financiers (au sens large) ou conglomérats financiers mixtes

Conglomérats mixtes

1.2.3 Définition de l’Organisation Internationale des Commissions de Valeurs (1992)

L’Organisation Internationale des Commissions de Valeurs (OICV) a proposé, quant à elle, une définition opérationnelle des conglomérats financiers, selon le principe suivant : « le terme de conglomérats financiers se réfère à tout groupe de sociétés ayant un actionnariat commun, où les activités financières (activités sur titres, banque, assurance et autres services financiers) sont entreprises à une plus grande échelle, par une ou plusieurs sociétés du groupe » (OICV, 1992).

Dans la définition ci-dessus, nous constatons que les divers éléments mis en avant précédemment sont en grande partie repris sous des termes équivalents. La seule modification concerne la zone d’action, puisqu’il est notifié que « les activités financières (…) sont entreprises à une plus grande échelle ». Néanmoins, il n’est pas explicitement fait référence au caractère international ou transfrontière des conglomérats financiers. Or, nous savons tous que le mouvement de déréglementation a permis l’internationalisation des acteurs financiers et donc que le champ d’action des diverses institutions financières ne se résume plus uniquement au seul territoire national et qu’ils interviennent désormais à l’échelle mondiale. Il nous est possible de supposer qu’il en va de même pour les conglomérats financiers.

1.2.4 Définition du Rapport Swann (1995)

Selon le rapport du Groupe Tripartite des autorités de réglementation des banques, des valeurs mobilières et des assurances, les conglomérats financiers sont définis « comme toutgroupe de sociétés contrôlé par une entité commune, dont l’activité unique ou principale consiste à fournir des services dans au moins deux secteurs financiers différents (banques, titres, assurances) » (Rapport Swann, 1995).

Cette dernière définition reprend entièrement les éléments vus précédemment, mais elle aussi omet le caractère international des conglomérats financiers. Il est vrai que le mouvement de consolidation conglomérale est encore très largement domestique (Scialom [2005]). Certains auteurs (White [1998], Group of ten [2001], etc.) pensent néanmoins que nous devrions assister très probablement à une seconde phase de conglomération transfrontière dans les années à venir, conduisant à la formation de conglomérats financiers paneuropéens.

En définitive, il convient d’une part de reconnaître l’existence d’une pluralité des définitions proposées jusqu’ici et d’autre part d’affirmer que ces dernières tendent dans bien des cas à

être relativement extensives, s’éloignant de l’idée de conglomérats financiers purs. Pour autant toutes ces définitions cherchent à préciser quasi-systématiquement la nature des activités exercées (à savoir, banque, assurance et gestion de titres) et la nature des engagements entre les entités d’un même groupe (existence de liens financiers entre les sociétés composent le conglomérat).

1.2.5 Définition retenue par la Commission européenne

Pour compléter ce panorama non exhaustif des définitions, il est intéressant de regarder la définition donnée par la directive européenne6 2002/87/CE du Parlement européen et du Conseil du 16 décembre 2002 relative à la surveillance complémentaire des établissements de crédit, des entreprises d’assurance et des entreprises d’investissements appartenant à un conglomérat financier. Selon cette directive, un groupe doit être considéré comme un conglomérat financier lorsqu’il satisfait aux conditions suivantes :

a) « une entité réglementée est à la tête du groupe » ou « l’une des filiales du groupe au moins est une entité réglementée ». On entend par le terme « entités réglementées » les établissements de crédit, les entreprises d’assurance et les entreprises d’investissements.

b) « lorsqu’une entité réglementée est à la tête du groupe, il s’agit soit de l’entreprise mère d’une entité du secteur financier, soit d’une entité qui détient une participation dans une entité du secteur financier ».

c) « lorsqu’il n’y a pas d’entité réglementée à la tête du groupe, les activités de ce dernier s’exercent principalement dans le secteur financier ». Pour plus de précision concernant le terme « principalement », nous nous référons à l’article 3 de cette même directive pour donner les seuils déterminant la notion de conglomérat financier.

d) « l’une au moins des entités du groupe appartient au secteur de l’assurance et l’une au moins appartient au secteur bancaire ou à celui des services d’investissement ».

L’article 3 de la directive explique que les activités d’un groupe s’exercent « principalement » dans le secteur financier lorsque le rapport entre le total du bilan des entités du secteur financier réglementées et non réglementées du groupe dans son ensemble et le total du bilan du groupe dépasse 40%. Les activités de différents secteurs financiers sont considérées comme « importantes » pour chaque secteur financier lorsque la valeur moyenne du rapport entre le total du bilan dudit secteur financier et le total du bilan des entités du secteur financier

du groupe et du rapport entre les exigences de solvabilité du même secteur financier et l’exigence de solvabilité totale des entités du secteur financier du groupe dépasse 10%.

La définition retenue au sein de l’Union européenne peut paraître aux yeux d’un grand nombre à la fois restrictive -du fait de la présence quasi obligatoire d’une entité bancaire et d’une entité dédiée aux activités d’assurance- et large -du fait que les seuils fixés par voie réglementaire ne soient pas plus contraignants-. L’objectif de cette directive semble être de couvrir une grande partie des groupes financiers dont les activités transsectorielles sont significatives, y compris les groupes n’ayant pas de maison-mère sur le sol européen.

1.3 Synthèse des éléments constitutifs d’un conglomérat financier

Afin de synthétiser les différentes informations mises en évidence à l’occasion de ce tour d’horizon -non exhaustif- des définitions existantes, il est possible d’affirmer que le terme de conglomérat financier désigne les grands fournisseurs de services financiers se livrant à plusieurs activités financières (comme par exemple les services bancaires et les assurances), et dont l’exploitation est susceptible de s’étendre à plusieurs territoires. En effet, la plupart des conglomérats financiers existants n’exercent pas leurs activités sur un seul et même territoire national mais bien sur plusieurs, le plus souvent limitrophes, leur octroyant un caractère transnational.

Il est plutôt aisé de remarquer l’existence d’un certain nombre d’éléments standards constituant un conglomérat financier (Van den Berghe [1995]). Ces éléments sont les suivants :

• le conglomérat financier correspond à un groupe d’entreprises (cf. définition donnée page 13),

• combinant plusieurs types d’institutions financières (telles que les intermédiaires financiers -qui servent de lien entre les agents économiques dits à besoin de financement et ceux qui sont dits à capacité de financement- et les investisseurs institutionnels) ou plusieurs sortes d’activités financières (telles que banque, assurance et titres) ;

• ayant un certain degré de complémentarité(en effet, a contrario des conglomérats industriels, l’émergence et le développement des conglomérats financiers paraît suivre une relative logique en matière de diversification des activités et ce du fait de liens entre ces dernières) ;

• mais, néanmoins, soumises à des réglementations différentes. La notion d’ « hétérogénéité » que l’on retrouve assez fréquemment dans la littérature financière provient du fait que les activités financières considérées ici, étant différentes, ne sont pas soumises aux mêmes réglementations (point qui sera analysé lorsque l’on abordera la question de la réglementation optimale des conglomérats financiers dans la troisième partie relative à la surveillance prudentielle). Les conglomérats financiers sont donc souvent qualifiés de « groupes hétérogènes » du fait qu’ils mènent au minimum deux activités financières différentes.

La définition du concept de « conglomérat financier » est loin de faire l’objet d’une définition consensuelle ou unanime à l’heure actuelle. Il existe sans aucun doute bien d’autres définitions. Nous avons toutefois préféré ici nous cantonner à celles qui paraissaient être les plus pertinentes.

En l’absence de modèle unique de conglomération financière, il faut par conséquent admettre le fait qu’il existe autant de définitions que de formes conglomérales. Dans cet esprit, la seconde section de ce chapitre se propose de mettre en évidence les principales structures d’organisation conglomérale.

2. Les modèles alternatifs d’organisation conglomérale

Les groupes financiers offrant de multiples services financiers, tels que les conglomérats financiers, ont la possibilité d’adopter des structures diverses d’entreprises.

Leur architecture organisationnelle tend effectivement à varier selon l’étendue et la structure de leurs activités ainsi que selon le pays ou la zone géographique dans lesquels ils opèrent. Chaque pays s’attache à leur imposer plus ou moins une forme organisationnelle via la législation en vigueur. Ceci s’observe lorsque l’on compare notamment les États-Unis à l’Europe ou encore au Japon. Les États-Unis sont plutôt marqués par la prédominance du modèle dit « financial holding company », alors que l’Europe, pour sa part, est représentative des modèles dits de banque universelle7 et de bancassurance. Au Japon, ce sont surtout des regroupements entre banque et société de titres qui ont été le plus notables (Bank of Japan [2005]).

7 La banque universelle est celle qui exerce généralement, en tant que groupe bancaire, l’ensemble des activités de banque de détail, de banque de financement et d’investissement et de banque de gestion d’actions.

Au sein de la littérature économique et financière, quatre grands modèles de structure conglomérale possédant évidemment chacun leurs avantages et leurs inconvénients paraissent avoir émergé (Herring et Santomero [1990] et Dierick [2004]). Il convient toutefois de souligner que ces diverses structures entrepreneuriales servent uniquement de base à l’élaboration d’une typologie des formes organisationnelles applicables au conglomérat financier. La réalité se trouve très souvent bien plus complexe que cela. Aussi, des mélanges de ces divers modèles basiques arrivent très fréquemment au sein d’un même groupe financier. Mais comme pour d’autres caractéristiques qui ont été mises en évidence ou qui le seront par la suite, nous sommes obligés de recourir à quelques simplifications afin de rendre intelligible, autant que faire se peut, notre propos.

Avant de commencer la présentation de ces quatre structures organisationnelles, il convient de se rappeler la contribution de Herring et Santomero (1990) mettant en lumière une distinction concernant le concept de « structure séparée ». Selon ces auteurs, ce concept possède deux niveaux de distinction :

• Il y a tout d’abord la séparation légale, correspondant au fait que les divers produits ou services financiers sont fournis par des entités ou divisions séparées appartenant toutefois au même groupe. Chaque entité conglomérale possède sa propre structure de gestion et de capital. Cette idée de capitalisation séparée induit l’application du principe de « responsabilité limitée ».

• Ensuite, il est possible de trouver la séparation opérationnelle impliquant, pour sa part, l’existence de restrictions réglementaires et/ou auto-imposées -qui portent généralement le nom de firewalls8-. Ces barrières ont pour finalité de restreindre les

flux financiers et/ou informationnels susceptibles d’exister entre les diverses parties du groupe. Les restrictions de type réglementaire ont pour objet la prévention des abus de pouvoir, de la transmission de chocs, des subventions croisées ou de l’extension d’un filet de protection.

Revenons-en aux quatre structures conglomérales basiques qu’il est possible de retenir.

8Le terme « firewalls » ne possède pas une signification précise et reconnue de façon unanime, mais il est souvent utilisé pour se référer aux structures, règles et/ou procédures permettant de prévenir ou de limiter la contagion entre les différentes entités d’un conglomérat. Notons de plus que les firewalls sont mieux adaptés au traitement des contagions dites directes (les contagions indirectes dépendent de comportements difficilement prévisibles et contrôlables). Cf. Council of Financial Supervisors in the Netherlands, the Netherlands Bankers’ Association and the Dutch Association of Insurers (2003) « Study of Financial Conglomerates and Legal Firewalls ».

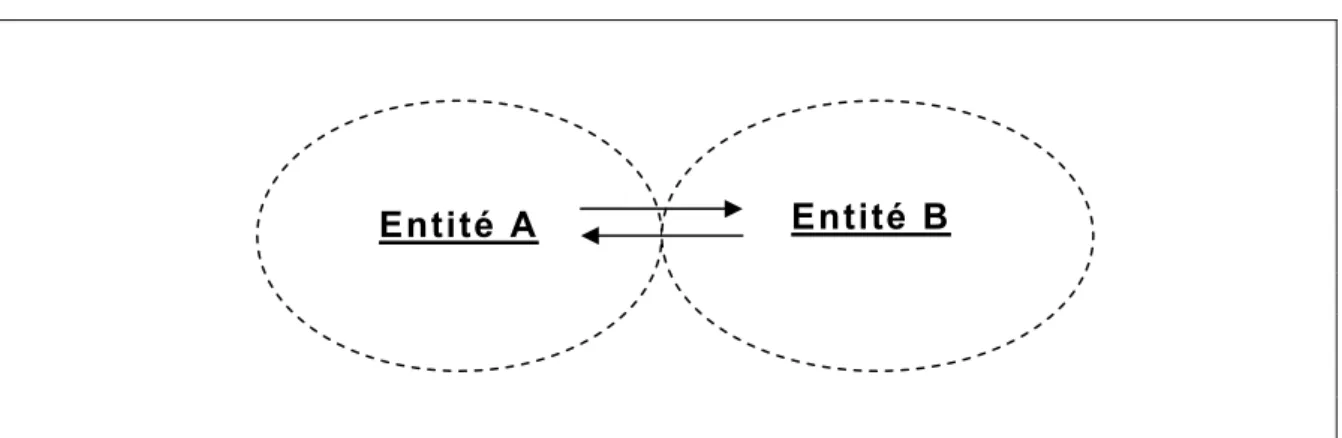

2.1 Le modèle intégré

La première des structures conglomérales basiques pouvant être distinguée correspond à l’intégration complète que l’on retrouve plus fréquemment sous le terme de modèle intégré. Structure au sein de laquelle les entités conglomérales ont pour particularité de ne faire plus qu’une (c’est-à-dire de former un bloc entièrement indissociable). Il n’y a donc aucune séparation, qu’elle soit de type légal ou de type opérationnel. Les entités appartenant au même conglomérat partagent un bilan unique. Il est de plus supposé qu’elles ne peuvent échouer indépendamment l’une de l’autre. Le principe de « coassurance » et/ou de « responsabilité mutuelle » s’instaure dans ce type de structure. Les gains de l’une servent à couvrir les pertes de l’autre (partage total des gains et des pertes).

Figure 1 : Modèle intégré d’un conglomérat financier

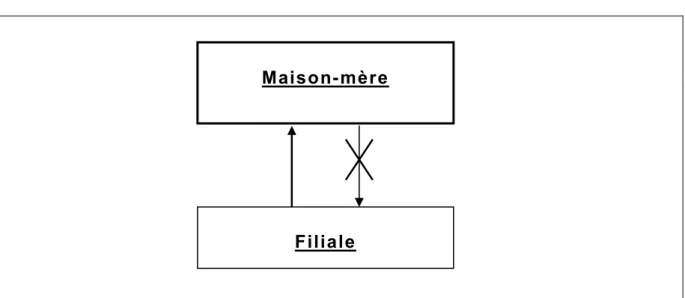

2.2 Le modèle « parent-subsidiary »

Un second modèle organisationnel peut être mis en évidence, et c’est celui du modèle de type « parent-subsidiary » où prévalent simultanément le principe de spécialisation et le principe de séparation -au sens de Herring et Santomero-. La séparation légale entre la maison-mère et sa filiale correspond également à une séparation opérationnelle. Chaque entité intervient dans un domaine d’activité qui lui est spécifique et n’offre, par conséquent, pas les mêmes services ou produits financiers. Comparativement au modèle intégré, il est important d’insister sur les deux points suivants : dans ce cadre, tout d’abord, les entités sont capitalisées séparément ; et ensuite, elles peuvent, dans une certaine mesure, échouer indépendamment les unes des autres. L’avantage d’une telle séparation consiste en ce que la maison-mère ne couvre pas, du point de vue légal, les dettes de sa filiale. Elle est ainsi protégée des possibles résultats désastreux des autres activités entreprises au sein du conglomérat via la filiale. L’application

Entité B Entité A

du principe de responsabilité limitée implique que la filiale peut uniquement accroître la valeur de la maison-mère et non la réduire. Les possibles transferts financiers ne se réalisent donc que dans un sens bien défini –à savoir de la filiale vers la maison-mère-. Le partage des gains et des pertes n’est donc que partiel. La maison-mère est autorisée à s’accaparer, en cas de besoin, tout ou partie des gains réalisés par la ou les filiales qui lui sont rattachées. En revanche, si la filiale est en difficulté, la maison-mère ne doit pas la renflouer (du fait de l’application du principe de responsabilité limitée).

Reconnaissons néanmoins que, dans la pratique, il paraît assez difficile pour le marché et/ou les acteurs de marché de percevoir la maison-mère et la filiale comme indépendantes l’une de l’autre. Dès lors, il est acceptable de craindre des effets potentiels négatifs sur la maison-mère (telle une perte de réputation) si la filiale venait à faire faillite. De plus, la société-mère n’aurait-elle pas un intérêt financier à réaliser toute opération de sauvegarde tendant à éviter la faillite de sa filiale qui pourrait porter atteinte à son renom et/ou provoquer la mise en jeu de sa responsabilité ?

Figure 2 : Modèle type « parent-subsidiary » pour un conglomérat financier9

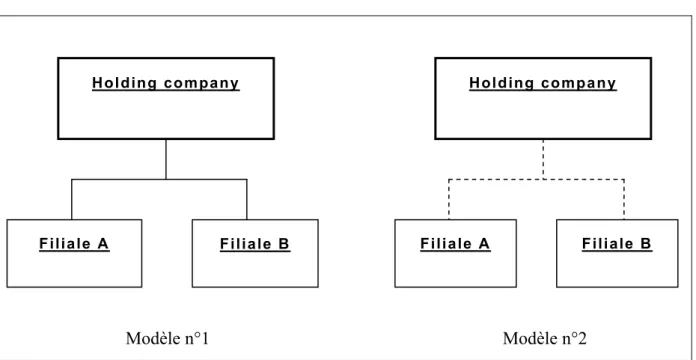

2.3 Le modèle « holding company »

La troisième structure qui doit être distinguée correspond au modèle « holding company », dans lequel une société sans activité opérationnelle propre contrôle des filiales spécialisées. Ce modèle est loin d’être aussi uniforme que les deux précédents. Il n’existe ainsi pas un type

9 Schéma inspiré de celui que l’on retrouve dans la contribution de DIERICK (2004) p18 Maison-mère

unique de « holding company ». Dans leur article, Herring et Santomero (1990) ont mis en avant l’existence de deux sous-modèles de « holding company ».

Le premier se caractérise par une séparation légale complète et une séparation opérationnelle incomplète alors que le second correspond, pour sa part, à une séparation légale complète et de même pour la séparation opérationnelle.

La première forme10 est celle qu’ont choisi de retenir à la fois Dierick (2004) et Freixas et al. (2005) dans leurs contributions respectives. Ils supposent deux choses : d’une part, les entités conglomérales –autrement dit les filiales spécialisées- sont capitalisées séparément (d’où la séparation légale complète), et d’autre part, ils admettent l’existence de possibles transferts financiers au sein du conglomérat (d’où la séparation opérationnelle incomplète).

Dans le modèle développé par Freixas et al. (2005), c’est ce qui correspond au phénomène d’arbitrage réglementaire, et qui se matérialise par des échanges de projets d’investissements entre les entités composant le même groupe financier. Dierick (2004), de son côté, affirme que les entités ont des relations capitalistiques, mais comparativement au modèle précédent (c’est-à-dire le modèle « parent-subsidiary »), ces relations sont de nature indirecte du fait qu’elles soient obligées de transiter par la holding. Il n’y a donc pas de relation directe entre les entités. Tout passe par le centre ou plutôt par la tête de groupe, ce qui permet de contrôler le bien-fondé des échanges inter-divisionnaires. Avant de parler du second type de modèle « holding company », nous souhaitons insister sur l’idée qu’il y a tout de même bien séparation opérationnelle, autrement dit il existe des firewalls mais ces derniers ne sont pas stricts. Ils peuvent donc être assouplis dans certaines circonstances, ce qui est la marque d’une certaine flexibilité. C’est ce qui donne le caractère incomplet à cette séparation.

La seconde forme11, caractérisée par des séparations légale et opérationnelle complètes, correspond au modèle retenu par Freedman (2003). Ce dernier suppose en effet l’existence de restrictions strictes entre les entités appartenant au même groupe. Par conséquent, ces dernières ne peuvent organiser des transferts financiers de quelque sorte que ce soit (directs ou indirects).

Globalement, dans n’importe quel modèle de « holding company », la séparation opérationnelle est plus importante que dans le modèle « parent-subsidiary », puisque tout

10 Forme correspondant au modèle n 1. 11 Forme correspondant au modèle n°2.

transfert financier y est soit proscrit dans le cas de firewalls stricts, soit permis dans une certaine limite du fait de l’obligation de transiter par la holding.

Il est toutefois important de souligner l’existence d’un certain consensus dans toutes ces contributions. Ce consensus porte sur l’hypothèse suivante : les entités échouent indépendamment les unes des autres dans le cadre d’une « holding company ». Par conséquent, le partage des gains et pertes n’est pas envisageable.

Figure 3 : Modèles type « holding-company » d’un conglomérat financier12

Modèle n°1 Modèle n°2

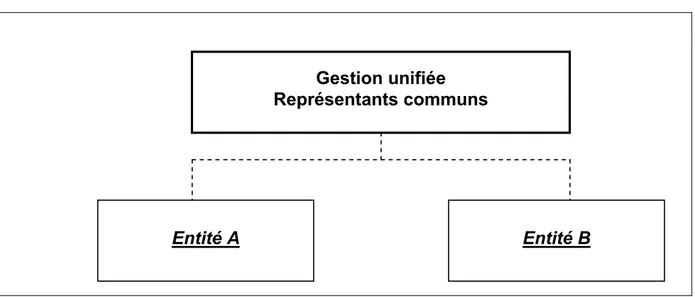

2.4 Le modèle « groupe horizontal »

Le dernier modèle est celui du groupe horizontal, mis en évidence par Dierick (2004). Les entités ne sont pas liées les unes aux autres par des liaisons en capital directes ou indirectes. Pour autant, elles appartiennent au même groupe. Nous partageons d’une certaine manière l’avis de Dierick (2004) concernant les points suivants : tout d’abord, ce modèle organisationnel n’est que trop rarement évoqué dans la littérature (pour ne pas dire jamais) ; de plus, il est particulièrement difficile à identifier dans la réalité.

12Représentations inspirées de celle de DIERICK (2004) p19

Holding company Holding company

Filiale B