YVES FRANCIS ODIA NDONGO

PRIX DES RESSOURCES ET RENDEMENT DES

ACTIFS FINANCIERS AU CANADA

Mémoire présenté

à la Faculté des études supérieures de l'Université Laval dans le cadre du programme de Maîtrise en économique pour l'obtention du grade de Maître es sciences (M.Sc)

FACULTE DES SCIENCES SOCIALES DÉPARTEMENT D'ÉCONOMIQUE

UNIVERSITÉ LAVAL QUÉBEC

2010

Résumé

Le Modèle d'Évaluation des Actifs Financiers (MEDAF ou CAPM) stipule que l'écart de rendement entre un titre risqué et un titre sûr dépend seulement de deux variables : la covariance entre le rendement de ce titre et celui d'un portefeuille de référence (dit « de marché ») et l'écart de rendement entre ce portefeuille de marché et un titre sûr. Les exercices de validation empirique effectués sur ce modèle simple ont toutefois amené beaucoup de chercheurs à postuler l'existence de facteurs additionnels pouvant expliquer le rendement des actifs financiers. C'est dans ce contexte que s'inscrit la contribution du présent mémoire. Nous postulons et ensuite vérifions si un facteur relié à l'évolution du prix des ressources (ou produits de base) pourrait contribuer à expliquer le rendement des actifs boursiers des entreprises cotées à la bourse de Toronto. L'analyse empirique du mémoire révèle que ce facteur « produits de base » peut jouer un rôle quantitatif significatif.

Abstract

The Capital Asset Pricing Model (CAPM) developed by Sharpe (1964), Litner (1965) and Mossin (1966) assumes that the market factor is the only factor which explains the expected excess returns on assets. They identified two risks: the specific and the market risk, but only the market risk would be rewarded.

Several authors argue that other factors are important to explain expected excess returns on assets. Our work shows that in the case of Canada, an economy heavily influenced by natural resources, specifying an index of resources in the CAPM give results that seem to confirm the criticism of the basic model.

Avant-Propos

Tous mes remerciements à monsieur Benoît Carmichael. Pour ses conseils très avisés, son éclairage indispensable, sa disponibilité et sa simplicité remarquables qui m'ont permis de mener à bien ces travaux. Sous son encadrement, j'ai beaucoup appris.

Mes remerciements à tous mes enseignants et mes camarades au département d'économique envers qui je me sens si redevable.

Table des matières

1. Introduction 1 1.1. Base théorique du CAPM 1

1.2. Les rendements espérés 3 1.3. La validation empirique du CAPM 5

2. Un modèle à deux facteurs pour l'économie canadienne 8

2.1. Le modèle 9 2.2. Les données canadiennes et la construction des indicateurs 9

2.2.1. Analyse du tableau récapitulatif des variables du modèle 11

2.3. Étude de la stationnarité des variables 13

3. Estimation du modèle et analyse des coefficients 18

3.1. Analyse de la pertinence du modèle 22 3.2. Analyse des paramètres estimés 25 3.3. Analyse de la valeur et des signes des coefficients 26

3.4. Relation entre les coefficients 28

4. Conclusion 29

Liste des tableaux

1. Importance des ressources naturelles au Canada 8

2. Statistique descriptive des rendements 12 3. Récapitulatif des résultats des tests ADF 14

4. Portefeuille métaux & minerais 21

5. Portefeuille argent & or 21 6. Portefeuille pétrole & gaz 21 7. Portefeuille papiers & produits forestiers 21

8. Portefeuille biens de consommation 22 9. Portefeuille produits industriels 22

10. Portefeuille biens immobiliers & construction 22 11. Portefeuille transport & environnement 23

12. Portefeuille pipelines 23 13. Portefeuille services publics 23 14. Portefeuille communication & médias 23

15. Portefeuille entreprises de commercialisation 24

16. Portefeuille services financiers 24 17. Portefeuille conglomérats 24

Liste des figures

1. Rendement du marché 15

2. Logarithme de l'indice des ressources 16

1 Introduction

Le Capital Asset Pricing Model (CAPM) est le premier modèle d'évaluation des actifs financiers. Développé par Sharpe (1964) et Lintner (1965), le CAPM est très vite devenu l'un des paradigmes dominant de la finance mod-erne. Il est sans doute à ce jour le modèle d'évaluation le plus connu et le plus utilisé.

Le CAPM suppose que le rendement excédentaire attendu est proportionnel au rendement excédentaire du marché. Cette proposition repose sur une base théorique importante.

1.1 Base théorique du C A P M

Le CAPM est construit sur les fondements théoriques du modèle de porte-feuille à deux paramètres de Tobin (1958), Markowitz (1959), et Fama (1965). Dans ce modèle, le marché du capital est supposé être parfait en ce sens que les investisseurs sont considérés comme preneurs de prix et il n'y a ni coût de transaction, ni coût d'information. Les distributions des rendements de tous les actifs et de tous les portefeuilles sont supposées normales. Les in-vestisseurs sont supposés être averses au risque et se comporter comme s'ils choisissaient les portefeuilles sur la base de l'utilité maximale espérée. Avec ces trois conditions réunies (perfection du marché du capital, investisseur averse au risque, distribution normale des rendements), les auteurs parlent de théorème de l'efficience: le portefeuille optimal pour tout investisseur doit donc être efficient en ce sens qu'aucun autre portefeuille avec un rendement espéré supérieur ou égal ne présente une plus petite dispersion pour ce ren-dement moyen espéré.

Dans le modèle de portefeuille, l'investisseur considère les actifs individuels uniquement en terme de leurs contributions à la valeur espérée, d'une part, et à la dispersion (ou risque) du rendement de leur portefeuille d'autre part, puisque les distributions du rendement sont normales, le risque d'un porte-feuille p est mesuré par l'écart-type o(Rp), de ce rendement, R, et le risque

d'un actif pour un investisseur qui détient un portefeuille p est la contribution de l'actif à o(Rp). Si xip est la proportion des fonds du portefeuille investie

dans un actif i, o^ = cov(Ri: Rj) est la covariance entre les rendements des

.V a(Rp) = ^2xiP i = l

E

N j = \ xj pai j CT(RP) \ — / %iy-! = 1 cov(Ri, Rj) o(Rp)Ainsi, cette contribution de l'actif i à o(Rp) - qui est le risque de l'actif i dans le portefeuille p- est proportionnel à

N

22XiPaij/a(Rp) = COv(Ri,Rj)/cTij.

i=l

Il faut noter que puisque les poids xip varient d'un portefeuille à un autre, la

contribution de l'actif i à un portefeuille diffère également d'un portefeuille à l'autre.

Pour un investisseur individuel, la relation entre le risque d'un actif et son ren-dement espéré découle du fait que le portefeuille optimal de l'investisseur est efficient. Ainsi, s'il choisit le portefeuille m, le fait que m est efficient signifie que les poids Xjm, i=l,2,...,N, maximise le rendement espéré du portefeuille

N

E(R

m) = ^2x

imE(R

i),

i = \

Sous les contraintes

.v

o(Rp) = o(Rm) et ^ x i m = 1.

i = i

La méthode du Lagrangien peut-être utilisée pour montrer que les poids x^ doivent être choisis tel que pour chaque actif i dans m

E(Ri) — E(Rm) = S„

E

N

j = l xjm°~ij

e(Rm)

O-(Rm) (1)

où Sm est le taux de variation de E(RP) par rapport à une variation survenant

dans o(Rp) au point correspondant au portefeuille m sur l'ensemble efficient. S'il y a des contraintes de non négativité sur les poids, alors l'équation (1) tient uniquement pour les actifs i pour lesquels xi m > 0.

Bien que l'équation (1) soit uniquement une condition requise sur les poids Xim pour l'efficience du portefeuille, elle peut être interprétée comme la

re-lation entre le risque d'un actif i dans un portefeuille m et le rendement espéré sur l'actif. L'équation dit que la différence entre le rendement espéré sur l'actif et celui sur le portefeuille est proportionnel à la différence entre le risque de l'actif et celui du portefeuille. Le facteur de proportionnalité est Sm, la pente de l'ensemble efficient au point correspondant au portefeuille

ra. Et le risque de l'actif est sa contribution au risque total du portefeuille

O-(Rm).

1.2 Les rendements espérés

Les implications du modèle de portefeuille à deux paramètres pour les rende-ments espérés découlent de la condition d'efficience ou de la relation rendement-risque de l'équation (1). Tout d'abord, on peut réécrire l'équation (1) de la manière suivante

E(Ri) = [E(Rm) ~ Smtf(flm)] + S ^ R m ) ^ , (2)

où

= cov{Ri,Rm) _ l_j =i XimQ~ij _ cov(Ri,Rm)/o(Rm)

1 = o \ Rm) o2(Rm) o(Rm)

Le paramètre /5i peut être interprété comme le risque d'un actif i dans le

portefeuille m, mesuré par rapport à o(Rm), le risque total du portefeuille

m. La constante dans l'équation (2),

E(Ro) = Rf = E(Rm) - SmcT(Rm), (4)

est le rendement espéré sur un titre dont le rendement espéré est non corrélé avec Rm—c'est-à-dire, un titre avec un (3 nul. Puisque (3 = 0 signifie que la

contribution du titre à o(Rm) est nulle, il est appropriée de dire qu'il est

sans risque dans ce portefeuille. De l'équation (4), il découle que

E(Rrn) - E(RQ)

si bien que l'équation (2) peut être réécrite

E(Ri) = E(Ro) + [ £ ( i O - E(Ro)} &, (6)

Littéralement, le rendement espéré sur un titre i est égal à E(Ro), le ren-dement espéré d'un titre qui est sans risque dans le portefeuille ra, plus la prime de risque qui est /3j (la sensibilité du titre i au risque du marché, ou le risque systématique du titre) multiplié par la différence entre E(Rm) et

E(Ro).

La relation (6) est la relation de base du CAPM telle qu'énoncée par Sharpe (1964). Elle a trois implications testables (Fama et MacBeth, 1972):

(Cl) La relation entre le rendement espéré sur un titre et son risque dans un portefeuille efficient ra est linéaire;

(C2) /3j est une mesure complète (la seule) du risque d'un titre i dans un portefeuille efficient ra; aucune autre mesure du risque de i n'apparaît dans l'équation (6);

(C3) Dans un marché où les investisseurs sont averses au risque, les risques les plus élevés devraient être associés aux rendements espérés les plus élevés. C'est dire donc que E(Rm) - E(R0) > 0.

L'importance de la condition C3 découle de la rationalité des agents. Si Cl et C2 ne tiennent pas, alors les rendements du marché ne reflètent plus les intentions des investisseurs de détenir des portefeuilles efficients. On fait par ailleurs l'hypothèse supplémentaire que les investisseurs peuvent à tout moment prêter ou emprunter des liquidités à un taux sans risque Rf. Comme nous l'avons déjà relevé plus haut, il n'existe ni coût d'information, ni coût de transaction.

En supposant que les prévisions sont rationnelles et en tenant compte du temps, on peut remplacer les anticipations des variables par leurs valeurs ex-post et introduire un terme d'erreur u^t-fi dans l'équation (6).

[Ri,t+1 - Rf,t+l] =(*i + PilRmj+x - Rfj+l] + Wi,(+l (7) L'équation (6) implique que la valeur de Qj = 0, ce qui signifie qu'aucun

autre facteur, à l'exception du marché, n'explique la rentabilité excédentaire moyenne des actifs financiers.

1.3 La validation empirique du C A P M

La validation du CAPM est passée par des tests empiriques de la relation (6). Il s'est agi de procéder à des régressions linéaires sur des séries temporelles suivant ce modèle pour lequel le seul facteur de risque est la rentabilité du marché. Les premières tentatives d'application du modèle, les travaux de Black et al. (1972) et Fama et MacBeth (1973) notamment, confirment le lien positif entre les betas des actifs et leur rendement moyen. Ces auteurs arrivent à la conclusion que conformément à la théorie, la relation entre ces variables est approximativement linéaire.

Les premières critiques arrivent à la fin des années 1970 avec la découverte de ce qui a été qualifié d' « anomalies ». Roll (1977) pense qu'il n'est pas possible de calculer avec exactitude la rentabilité du marché. En effet, le portefeuille du marché ne saurait se limiter uniquement aux actifs échangés en bourse. Il devrait plutôt inclure tous les actifs, qu'ils soient financiers ou non.

La critique de Roll ne restera pas sans réponse de la part des défenseurs du CAPM. Stambaugh (1982) tout d'abord montre que, contrairement aux prévisions de Roll (1977), les tests empiriques sont moins sensibles au choix du proxy ou à l'indice du marché. Lorsque le portefeuille du marché est composé d'actifs boursiers à 10% seulement, les inferences du CAPM seraient les mêmes que s'il l'était à 100%. Kandel et Stambaugh (1987) ainsi que Shanken (1987), abondent dans le même sens et montrent que les résultats des tests sur le modèle sont affectés par les erreurs de mesures sur le proxy du marché, uniquement dans le cas où la corrélation entre l'indice du marché utilisé et le véritable portefeuille de marché est très faible.

Le CAPM essuiera encore plusieurs autres attaques. Basu (1977) met en lumière l'existence d'un effet PER (Price-Earnings Ratio), selon lequel, les portefeuilles ayant de faibles PER présentent des rentabilités moyennes beau-coup plus élevés que celles prédites par le CAPM, tandis que la situation inverse est observée pour les portefeuilles exhibant des PER élevés. Banz (1981) relève lui aussi une anomalie semblable, on le qualifiera « d'effet taille ou de capitalisation ». Il remarque que les actions à faible capitalisation ont des rentabilités moyennes plus grandes que celles prévues par le CAPM et inversement, les actions à forte capitalisation donnent une rentabilité plus faible. Les travaux de Rainganum (1981) et Keim (1983), entre autres, vont

dans le même sens et mettent en lumière l'existence d'autres anomalies telles que l'effet du week-end et l'effet du mois de janvier.

Rainganum (1981), Lakonishok et Shapiro (1986), Chopra et Ritter (1989) et surtout Fama et Frecnh (1992), formulent la critique la plus acerbe à l'égard du CAPM. Ils remettent tout simplement en cause l'existence même d'une quelconque relation entre les betas des actifs boursiers et les rentabilités moyennes. La littérature révèle alors que, dans l'esprit de certains auteurs, la mort du beta semble consommée. On voit apparaître des titres, de ce point de vue, assez éloquents : « Bye-Bye to Beta » (Dreman[1992]), ou encore « Is Beta Dead Again ? » (Grinold[1993]).

Cette critique ne convainc cependant pas les adeptes du CAPM, qui la jugent trop sévère et à bien des égards excessive. Chan et Lakonishok (1993), dans un article paru sous le titre « Are the reports of Beta's Death Premature? », estiment que les faits empiriques ne sont pas suffisamment clairs pour rejeter sans ambiguïté l'existence d'une relation entre le beta et la rentabilité moyenne. Black (1993) pense lui aussi que les annonces de la mort du beta sont prématurées. Selon lui, Fama et French auraient mal interprété leurs propres résultats. Ils seraient en réalité compatibles avec le modèle de Sharpe et Lintner. Ce à quoi Fama et French (1996), dans un article paru sous le titre « The CAPM is Wanted, Dead or Alive », répondent en donnant en partie raison à Black, mais en soutenant également qu'au regard des faits empiriques, beta à lui tout seul ne peut expliquer le rendement espéré des actifs financiers.

Plusieurs auteurs proposeront une version corrigée ou enrichie du CAPM. Certain ajouteront une constante au modèle initial, d'autres ajouteront en plus de la constante, une ou plusieurs autres variables explicatives.

Black et al. (1972) sont les premiers à tester la présence d'une constante dans le CAPM:

Rjt = aj t + PjRmt y ejt. (8)

Contrairement à la théorie, Black et al. (1972) et Basu (1977) arrivent à la conclusion que la constante otjt est significativement différente de zéro, ce qui

signale que d'autres facteurs sont importants pour expliquer la rentabilité excédentaire des actifs financiers.

La même année, Black (1972) propose une version alternative du CAPM tenant compte d'un « second facteur », en plus du marché, pour expliquer l'évolution des rendements espérés des titres :

Rjt = ajt + BjRm t- ( l - Bj) Rzt + ejt ; (9)

Rzt est ici le rendement sur un « second facteur » indépendant du marché.

Lorsque que ce facteur est positif, les portefeuilles avec de faibles betas obtien-nent des rendements plus grands que ceux prédits par le modèle traditionnel. La situation inverse est observée pour des betas élevées. Black, Jensen et Scholes estiment que le comportement des portefeuilles très bien diversifiés, est beaucoup mieux expliqué par ce « modèle à deux facteurs » que par le modèle à un facteur de Sharpe et Lintner.

Fama et French (1993) proposeront quant à eux un modèle à trois facteurs.

Ri,t - Ru = a{ + Bi[R-,,t - Rf,t] + SiSMBt + KHMLt y uiit. (10)

Dans le modèle, les rentabilités moyennes excédentaires des actifs financiers ne sont plus seulement expliquées par la prime de risque du marché. Deux autres facteurs de risque, « Small caps Minus Big caps » (SMB) et « High B/M Minus Low B/M » (HML), sont ajoutés à la prime de risque du marché pour expliquer les rendements excédentaires moyens des actifs. Les deux facteurs de risque représentent respectivement l'effet de taille (qui a trait ici à la capitalisation des entreprises composant un portefeuille) et l'effet de valeur (qui renvoi au rendement en dividende ou au rapport entre la valeur en bourse et la valeur du marché).

En définitive, l'idée générale qui se dégage des travaux de ces auteurs semble indiquer un certain consensus: la prime de risque du marché n'est pas suff-isante pour expliquer à elle toute seule les rendements excédentaires moyens des actifs boursiers, il peut être important de trouver d'autres facteurs qui permettent de mieux expliquer ces rendements. Notre travail a donc pour but d'ajouter un élément au modèle du CAPM, qui capte une caractéristique importante du Canada et qui permet d'expliquer le rendement excédentaire des actifs financiers.

Données de 2006 Forêts Minéraux Energie Total ress. natles Canada PIB (G$) 28,8$ (2,4%) 40,9$ (3,4%) 85,5$ (7,2%) 155,2$ (13%) 1195,5$ (100%) emplois directs (milliers pers.) 273 (1,9%) 369 (2,6%) 269 (1,9%) 911 (6,5%) 14041 (100%) Nouveaux inves. capitaux (G$) 3,1$ (1%) 7,2$ (2,4%) 68,4$ (23%) 78,7$ (26,5%) 297,3$ (100%) Exportations totl 38,4$ (8,7%) 74,7$ (17%) 86$ (19,5%) 199,1$ (45,2%) 440,1$ (100%) Export, de prdts nat. (Sans reexports) 38,2$ (9,3%) 71,9$ (17,5%) 85$ 20,7%) 195,1$ (47,4%) 411,3$ (100%) Importations 10,3$ (2,6%) 62$ (15,6%) 35,4$ (8,9%) 107,7$ (27,2%) 396,6$ (100%) Balance com. +28,1$ +12,7 $ +50,6 $ +91,4 $ +43,5 $ Table 1: Importance des ressources naturelles dans léconomie canadienne

2 Un modèle à deux facteurs pour l'économie

canadienne

L'économie canadienne dépend beaucoup de l'exploitation et de la com-mercialisation d'importantes ressources naturelles dont dispose le pays. Le tableau 1 ci-dessous permet de mettre en exergue cette influence1. En effet,

ce secteur représentait en 2006, 13% du PIB canadien, 27% des nouveaux investissement en capitaux, 45% des exportations totales en valeur, 47% des exportations de produits naturels et 27% des importations.

Plusieurs auteurs ont souligné, comme nous l'avons noté plus haut, la né-cessité de tenir compte d'autres facteurs pour expliquer le rendement excé-dentaire moyen des actifs financiers. Dans ce travail, nous nous proposons

1 Source: Ressources Canada, http://www.nrcan-rncan.gc.ca/stat/index-fra.php

d'ajouter un facteur au modèle du CAPM standard, qui capte une caractéris-tique importante du Canada et pourrait expliquer la présence d'un coefficient Qj significatif dans le modèle standard.

2.1 Le modèle

En ajoutant un facteur qui permet d'incorporer l'activité du secteur ressource dans le modèle standard du CAPM, nous obtenons le modèle suivant à deux facteurs:

[Ri,t+i — Rf,t+\] = oii + Bmi[Rm^+\ — Rf,t+i] + BriIr,t+i + tt«,_+i) (11)

où comme à l'équation (7) Rij+i représente la rentabilité d'un titre ou d'un portefeuille i quelconque à la période t+1, Rm^+\ la rentabilité du marché,

Rf,t+\ la rentabilité d'un actif sans risque et Bmi la sensibilité de l'actif .

au risque du marché. Ir,t+i représente notre indice ressources et Bri est la

sensibilité du rendement excédentaire de l'actif i à la variation de cet indice.

2.2 Les données canadiennes et la construction des

in-dicateurs

L'analyse empirique est faite à partir des données financières canadiennes. Les indices de rentabilité moyenne pour les actifs risqués échangés à la bourse de Toronto et les bons du trésor sont calculés à partir des données extraites de la base de données du Canadian Financial Markets Research Center

(CFMRC) construites pour la Toronto Stock Exchange (TSX). Nous tra-vaillons sur des données mensuelles couvrant la période allant de 1972:1 à 2002:11. Le choix de la période se justifie simplement par la disponibilité des données. L'échantillon s'arrête en 2002:11 parce que le CFMRC a con-struit une nouvelle catégorie d'indices mensuels, ce qui fait que les vieilles séries ne sont plus systématiquement mises à jour. Les nouvelles séries, bien que présentant l'avantage d'avoir des données récentes (jusqu'en 2006), sont malheureusement beaucoup trop courtes, puisqu'elles ne commencent pour la plupart qu'à la fin de l'année 1987. Notre échantillon présente l'avantage de couvrir des périodes ayant marqué historiquement les principaux marchés

financiers de la planète. Il couvre en effet les deux chocs pétroliers des an-nées 1970, les changements dans la politique monétaire de la fin des anan-nées 1970-début 1980, et les crashs bousiers de 1987 et 2001.

S'agissant des rendements des actifs, une manière de procéder pourrait con-sister à prendre le rendement excédentaire de chacun des portefeuilles cotés à la bourse de Toronto et en estimer la sensibilité par rapport aux deux facteurs retenus dans notre modèle. Même si cette méthode présente l'avantage de l'exhaustivité, elle est cependant difficile à mettre en oeuvre à cause du nom-bre très élevé d'entreprises cotées à la bourse de Toronto et de l'indisponibilité d'obtenir des séries chronologiques complètes permettant son application, puisque beaucoup d'entreprises disparaissent ou changent de nom au moment où d'autres naissent. Nous avons donc choisi de travailler à un niveau agrégé en utilisant les regroupements de portefeuilles sectoriels. Notre analyse re-pose donc sur les rendements de quatorze portefeuilles sectoriels identifiés dans la banque de données du CFMRC. Il s'agit notamment:

1- du portefeuille métaux & minerais 2- du portefeuille or & argent

3- du portefeuille pétrole & gaz

4- du portefeuille papier <___. produits forestiers 5- du portefeuille biens de consommation 6- du portefeuille produits industriels

7- du portefeuille biens immobiliers &; construction 8- du portefeuille transport & environnement 9- du portefeuille pipelines

10- du portefeuille du secteur des services publics 11- du portefeuille communications & média

12- du portefeuille Entreprises de commercialisation 13- du portefeuille services financiers

14- du portefeuille conglomérats

Puisque la banque de données ne fournit ni les rendements des actifs, ni les rendements excédentaires, nous les calculons en utilisant les indices bruts du CFMRC pour chacun des quatorze portefeuilles. Nous calculons le rendement mensuel, pour chaque portefeuille sectoriel dans la base de données, comme le logarithme du «Monthly Total Return Index» augmenté de un2.

2Concrètement, pour construire par exemple le rendement du mois n°2 d'un portefeuille

Pour les rendements excédentaires moyens du marché, nous prenons le «S&P/ TSX Composite Monthly Total Return Index», ensuite nous calculons son rendement et son rendement excédentaire comme nous l'avons fait pour les différents secteurs. Nous utilisons comme taux sans risque le «30 day Return on T-Bills»3.

La Banque du Canada a construit un indice du prix des ressources appelé «indice composite du prix des produits de base». Cet indice est composé à 33,93% de ressources naturelles d'ordre énergétique (le charbon, le pétrole brut et le gaz naturel). Dans le cadre de ce travail, nous procédons aux estimations avec uniquement la composante énergétique.

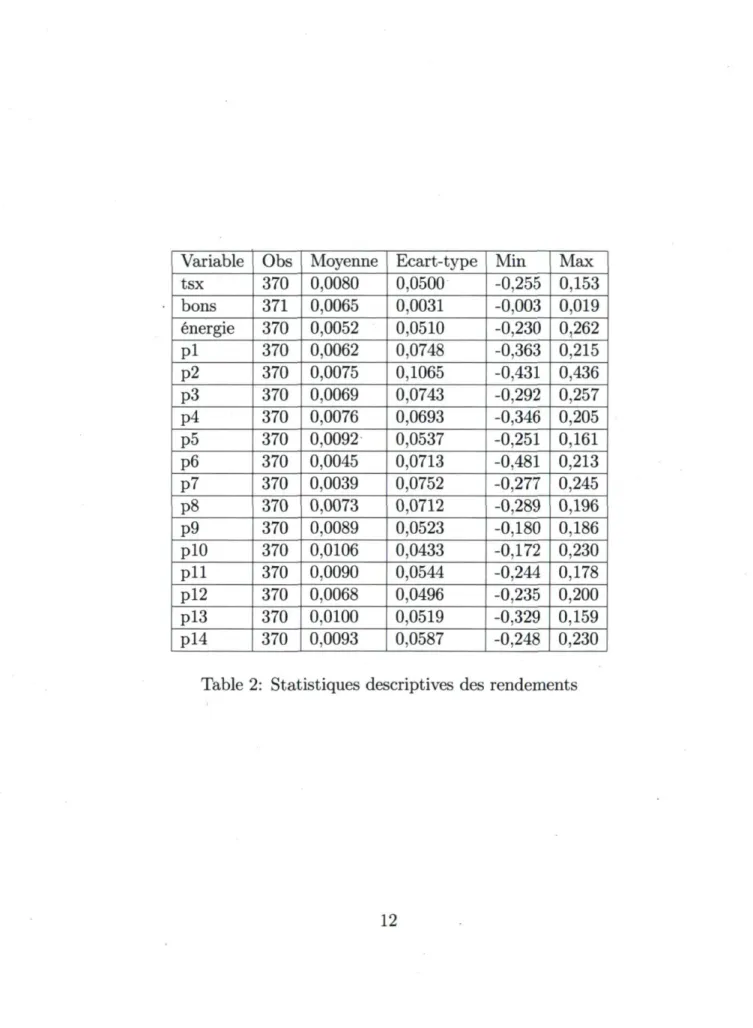

2.2.1 Analyse du tableau récapitulatif des variables du modèle Le tableau 2 ci-dessus montre que le rendement moyen des portefeuilles varie entre 0,4% et 1%. Tous les portefeuilles, à l'exception des rendements du portefeuille des produits industriels et celui du portefeuille des biens immo-biliers, ont un rendement supérieur à celui du placement sans risque. Pour ces deux portefeuilles, le rendement excédentaire moyen sera donc négatif. Les portefeuilles des services publics et celui des services financiers sont ceux pour lesquels les investisseurs exigent le rendement supplémentaire le plus élevé pour supporter le risque lié ces portefeuilles. On peut ainsi conclure que ces portefeuilles surperforment l'actif sans risque.

Une analyse du risque nous montre que l'écart-type de l'actif sans risque est quasiment nul (0,3%), 14 fois moins importants que le risque du porte-feuille le moins volatile, le porteporte-feuille des services publics dont le risque est de 4,3%, ce qui confirme bien que le rendement des bons du trésor est rela-tivement sûr. Il apparaît en outre qu'à l'exception du portefeuille composé d'entreprises de services public (risque de 4,3%) et du portefeuille des en-treprises commerciales (4,9%), le risque de chacun des autres portefeuilles est supérieur au risque du portefeuille du marché (5%), ce qui laisse croire

sectoriel, nous posons: l+r(2)=MTRI(2)/MTRI(l), avec r(2) le rendement du mois 2 et MTRI(i) est le "Monthly Total Return Index" du mois i que l'on retrouve dans la base du CFMRC. Par la suite, nous approximons r(2) comme le Log(l+r(2)). Si RTB(2) est le rendement du bond du trésor pour le mois 2, considéré ici comme l'actif sûr, le rendement excédentaire du mois 2 est finalement r(2)-RTB(2).

3 Les bons du trésor à 30 jours.

Variable Obs Moyenne Ecart-type Min Max tsx 370 0,0080 0,0500 -0,255 0,153 bons 371 0,0065 0,0031 -0,003 0,019 énergie 370 0,0052 0,0510 -0,230 0,262 Pi 370 0,0062 0,0748 -0,363 0,215 p2 370 0,0075 0,1065 -0,431 0,436 p3 370 0,0069 0,0743 -0,292 0,257 p4 370 0,0076 0,0693 -0,346 0,205 p5 370 0,0092 0,0537 -0,251 0,161 P6 370 0,0045 0,0713 -0,481 0,213 p7 370 0,0039 0,0752 -0,277 0,245 p8 370 0,0073 0,0712 -0,289 0,196 P9 370 0,0089 0,0523 -0,180 0,186 plO 370 0,0106 0,0433 -0,172 0,230 p l i 370 0,0090 0,0544 -0,244 0,178 pl2 370 0,0068 0,0496 -0,235 0,200 pl3 370 0,0100 0,0519 -0,329 0,159 pl4 370 0,0093 0,0587 -0,248 0,230

Table 2: Statistiques descriptives des rendements

que le portefeuille de marché est relativement mieux diversifié. Il faut égale-ment noter que les entreprises de services publics ont égaleégale-ment le rendeégale-ment moyen le plus élevé (1,1%) en plus d'avoir le risque le plus faible.

2.3 Etude de la stationnarité des variables

Les tests de Dickey-Fuller sont appropriés pour décider si l'on est en présence d'une série stationnaire et permettent de plus de trouver la spécification appropriée pour rendre stationnaire une série qui ne l'est pas. L'analyse Box et Jenkins peut également servir à confirmer les résultats obtenus par les tests ADF (augmented Dickey-Fuller tests). Le test de Dickey-Fuller est confronté au problème de dépendance des distributions asymptotiques au modèle choisi. Pour contourner ce problème, on propose souvent une stratégie de tests de Dickey-Fuller, et non pas un test unique. Cette stratégie permet de tester la non stationnarité conditionnellement à la spécification du modèle utilisé. Le tableau ci-dessous résume les résultats des tests ADF pour les 17 variables de notre étude, à savoir: le rendement du marché, le rendement des bons du trésor à 30 jours, les rendements des quatorze portefeuilles sectoriels et l'indice des ressources.

Les résultats montrent que toutes les variables, à l'exception de la variable ressource, sont stationnaires. La variable «bons du trésor» est très sensible au seuil choisi. A un seuil de 1%, l'hypothèse nulle de non stationnarité ne peut-être rejetée. Mais pour un seuil de 5% et plus (spécification du modèle 2, avec constante et sans trend), la variable est stationnaire.

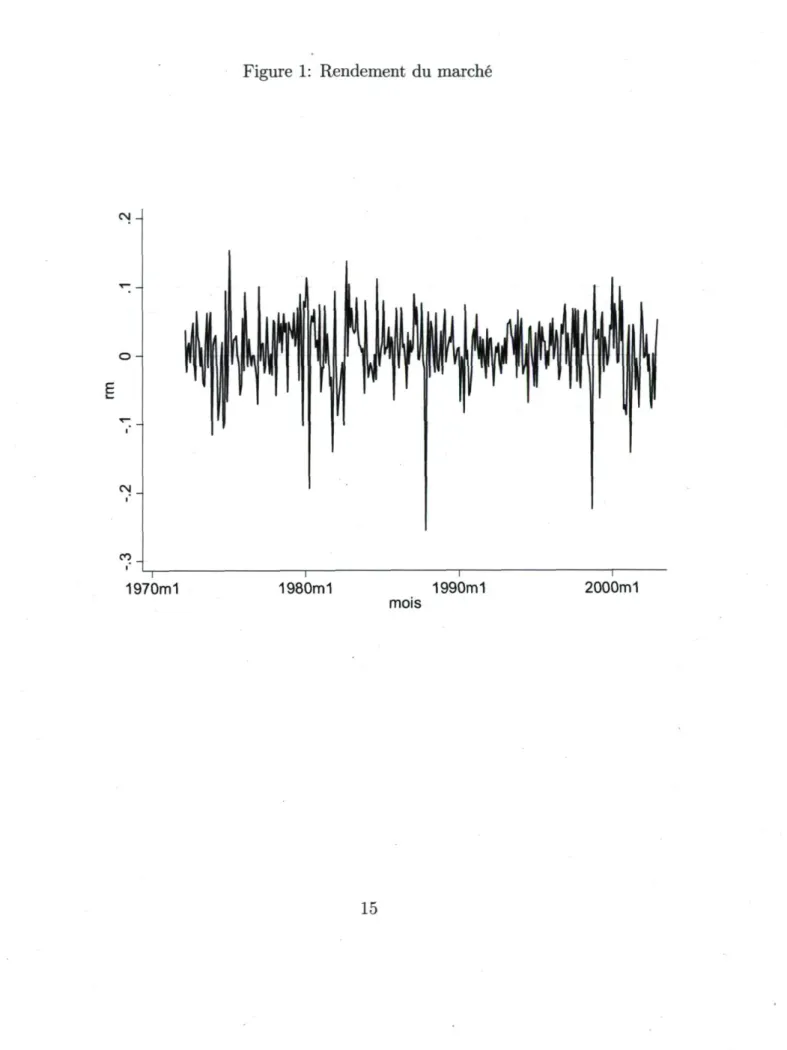

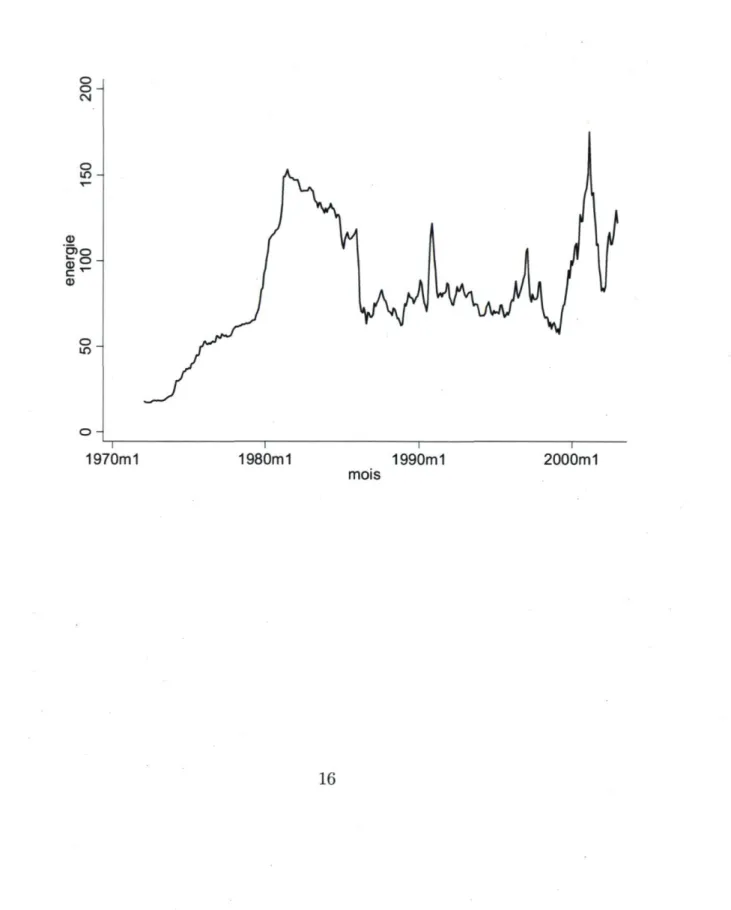

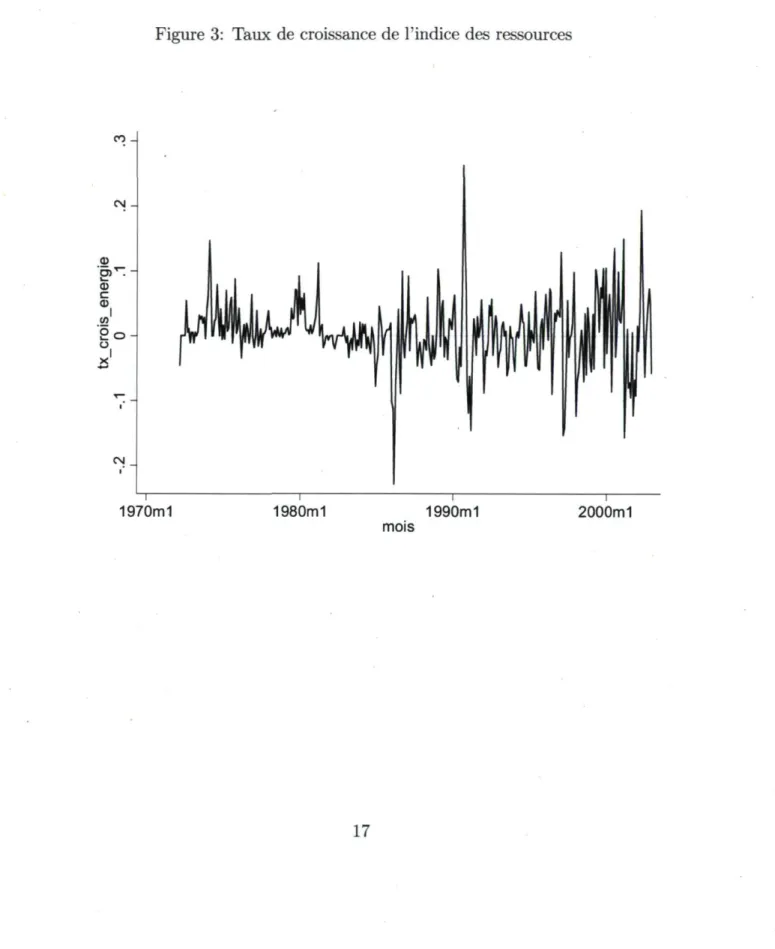

Pour une illustration graphique des résultats, nous présentons juste les graphiques de la série du rendement du marché, le logarithme de l'indice des ressources et le taux de croissance de l'indice des ressources.

Pour rendre la variable «ressources» stationnaire, nous allons prendre la différence première de son logarithme (taux de croissance).

Variables retards t-stat P>|t| cr.val cr.val

5%

C.V. 107c

Energie

sans conse sans trend 5 0.054 0.957 -2.580 -1.950 -1.620

Bons du trésor -3.371 0.001 -3.450 -2.875 -2.570 rendement marché -13.939 0.000 -3.451 -2.875 -2.570 rendement PI -13.854 0.000 -3.451 -2.875 -2.570 rendement P2 -14.929 0.000 -3.451 -2.875 -2.570 rendement P3 -14.285 0.000 -3.451 -2.875 -2.570 rendement P4 -14.024 0.000 -3.451 -2.875 -2.570 rendement P5 -14.618 0.000 -3.451 -2.875 -2.570 rendement P6 -12.461 0.000 -3.451 -2.875 -2.570 rendement P7 -12.403 0.000 -3.451 -2.875 -2.570 rendement P8 -13.872 0.000 -3.451 -2.875 -2.570 rendement P9 -14.030 0.000 -3.451 -2.875 -2.570 rendement P10 -12.674 0.000 -3.451 -2.875 -2.570 rendement P l i -13.520 0.000 -3.451 -2.875 -2.570 rendement P12 -13.131 0.000 -3.451 -2.875 -2.570 rendement P13 -13.703 0.000 -3.451 -2.875 -2.570 rendement P14 -13.957 0.000 -3.451 -2.875 -2.570

Table 3: Récapitulatif des résultats des tests ADF

CN-4

Figure 1: Rendement du marché

O H (N CO 1970m1 1980m1 1990m1 mois 2000m1 15

Figure 2: Logarithme de l'indice des ressources § CM

S

<_ 0 ) 0 c ^ O LO O -1970m1 1980m1 1990m1 2000m1 mois 16Figure 3: Taux de croissance de l'indice des ressources co _ CM _ _ d> c a>

3

*N _ 1970m1 1980m1 1990m1 mois 2000m1 173 Estimation du modèle et analyse des

résul-tats

Rappelons, avant de procéder aux estimations, quelques fondements du èle d'évaluation des actifs. Comme nous l'avons souligné plus haut, le mod-èle d'équilibre des actifs financiers de Sharpe, Litner et Mossin pose que l'espérance de rendement excédentaire d'un titre est donnée par la relation suivante:

E(Ri) - E(Ro) = [EiRn) - E(R0)} fr,

Puisque R0 est un actif sans risque, son espérance est égale à la valeur de

l'actif, ce qui fait qu'on peut remplacer E(RQ) par Rf qui est notre actif sûr. Nous avons également souligné que Bi = co^Y' p* mesure le risque de marché

de l'actif i, ou encore la sensibilité de cet actif aux mouvements du portefeuille de marché.

La relation fondamentale du modèle d'évaluation des actifs financiers est obtenue en réarrangeant cette relation:

E(Ri) = Rf + [ E ( Rm) - Rf] Bi,

Rf est simplement considéré comme le prix du temps, c'est-à-dire la com-pensation requise pour différer dans le futur la consommation présente. En pratique, notre analyse empirique portera sur les rendements excéden-taires. Pour cette raison, notre modèle empirique de base prendra la forme suivante:

E(Ri) - Rf = a{ y [E^Rm) - Rf] fr + e{ (12)

L'expression ^(Rm) — Rf]B{, quant à elle représente la prime de risque,

c'est-à-dire la rémunération requise pour l'actif i au regard de l'importance relative de son risque systématique. Elle se compose de deux éléments:

o [£. (/?„,) — Rf] le rendement excédentaire espéré du marché par rapport à l'actif sûr. Cette différence mesure la rémunération qu'exige un détenteur

de l'actif sans risque pour supporter un risque équivalent à celui du marché. C'est la raison pour laquelle on l'appelle généralement le prix de marché du risque.

o 8{, mesure quant à lui l'importance du risque de l'actif i par rapport au

risque du marché. On peut donc dire qu'il représente la quantité de risque contenu dans l'actif i;

o Le terme d'erreur Si mesure le risque diversifiable non rémunéré par l'actif i.

La différence entre le CAPM ainsi exposé et le modèle que nous estimons ici repose essentiellement sur deux éléments fondamentaux:

D'une part, Sharpe, Litner et Mossin soutiennent que des deux risques ex-istants dans leur modèle, le risque spécifique et le risque de marché, seul le risque de marché est rémunéré. Ils appellent ce risque de marché, risque systématique. Plusieurs auteurs, dont Fama et French (1992), soulignent que d'autres variables sont à considérer pour expliquer les rendements ex-cédentaires des actifs. Le risque systématique ne serait donc pas le seul facteur à prendre en compte. Notre travail explore ainsi la possibilité que des facteurs autres que le rendement du marché influencent les rendements excédentaires des portefeuilles. Pour atteindre cet objectif, nous modifions notre modèle empirique (6) en y ajoutant une constante Qj ainsi que notre variable «ressources énergétiques». Le terme constant c^, généralement ap-pelé «le ai de Jensen», capte le rendement excédentaire anormal de l'actif i, c'est-à-dire le rendement en excès des compensations versées pour les risques encourus. Le modèle CAPM impose la restriction a, = 0.

E(Ri) - R f = ai + [EiRn) - Rf] fr, +fiH[Rr - Rf] + e. (13)

D'autre part, nous travaillons non pas avec des titres individuels, mais avec des portefeuilles. Black, Jensen et Scholes (1972) ont été les premiers à utiliser les portefeuilles pour réduire les biais introduits par les erreurs de mesure des betas. Cette méthode appelée "portfolio method" considérée au-jourd'hui comme un apport majeur à la méthodologie spécifique de l'économétrie financière. Elle constitue en effet un moyen simple de pallier -par un effet de compression- les erreurs de mesure des coefficients de risque systématique

(Broquet et al., 2004). Black (1993) pense que cette méthode est spéciale-ment utile lorsqu'on analyse des données sur une longue période, puisque les actions dans les portefeuilles changent constamment. Même si on est en présence d'actions qui ne changent pas, la méthode des portefeuilles présente l'avantage de s'adapter en partie aux changements dans les covariances. Les résultats des tests à propos de notre modèle du CAPM élargi à un indice de ressources sont présentés dans les tableaux 4 à 17.

Pour chaque portefeuille, nous avons spécifié le modèle standard (sans indice des ressources, mais avec constance) et le modèle enrichi du CAPAM (avec indice de ressources et constante).

Nous présentons: 3m i, l'estimation du coefficient de régression du risque

mensuel moyen d'un portefeuille i dans le portefeuille du marché m; /5ri,

l'estimation du coefficient de régression de la sensibilité mensuelle moyenne excédentaire du portefeuille i à la variation de l'indice des ressources; a^ de Jensen; s(Bmi), l'écart-type de l'estimation mensuelle de Bmi\ s(8r i),

l'écart-type de l'estimation mensuelle de 8r i; s(ai), l'écart-type de l'estimation

men-suelle de a<; la probabilité que les coefficients de régression mensuel soient significatifs; l'intervalle de confiance des coefficients estimés 8m i, 8r i et o_j.

Le tableau présente également R2 et R2, -, le coefficient de détermination

men-suel et le coefficient de détermination menmen-suel ajusté. Enfin, les statistiques t pour le test de nullité individuelles des coefficients mensuels 8m i, 8r i et a,

est aussi présenté. Ces statistiques t sont (nous présentons juste le test de nullité du coefficient de risque systématique):

t(3mi) =

où N est le nombre de mois de notre échantillon.

Dans les tableaux 4 à 14, Le signe (*) est utilisé pour l'écart-type des variables estimées et le signe (**) pour la valeur de la statistique t de student. Ces écart-types et ces statistiques-t sont robustes à la présence d'hétéroscédasticité.

OCi Brm B« F R2 Ra j Modèle standard -0,002 (0,003)* (-0,6)»» 1,14 (0,052)* (22,1).. 488 0,57 0,569 Modèle enrichi -0,002 (0,003)* (-0,65)»» 1,15 (0,052)* (22,2)»» -0,094 (0,0497)* ( - 1 , 9 0 ) . . 248 0,57 0,57

Table 4: Portefeuille métaux & minerais

a i 'Jn u PH F R2 R^ Modèle standard -0,0001 (0,0048)* (-0,03)*» 1,04 (0,098)* (10,7)». 114 0,24 0,23 Modèle enrichi -0,0001 (0,0048)* (0,02)»» 1,04 (0,097)* (10,59)»» 0,177 (0,0947)* (1,88)»» 59,17 0,24 0,24

Table 5: Portefeuille or & argent

Oti r'mi Bri F R2

K

Modèle standard -0,0007 (0,0028)* (-027)*» 1,03 (0,057)* (18,15)»» 329 0,47 0,47 Modèle enrichi -0,0004 (0,0027)* (-0,15).» 1,02 (0,055)* (18,3)»» 0,26 (0,053)* (4,87)** 187 0,50 0,50

Table 6: Portefeuille pétrole & gaz

a, r'mi Bri F R2 R-a-Modèle standard -0,00007 (0,0024)* ( - 0 . 0 3 ) . . 1,04 (0,050)* (21,21)»» 450 0,55 0,54 Modèle enrichi -0,0003 (0,002)* (-0,15)»» 1,05 (0,048)* (21,95»* -0,203 (0,046)* (-4,39)». 245 0,57 0,57

Table 7: Portefeuille papiers &: produits forestiers

a i P m i Bri F R2

■4

Modèle standard 0,0017 (0,0017)* (0,97)». 0,834 (0,036)* (23,18)»» 537 0,59 0,59 Modèle enrichi 0,0016 (0,0017)* ( 0 , 9 2 ) . . 0,840 (0,035)* (23,44).» 0,083 (0,039)* ( 2 , 1 1 ) . . 275 0,60 0,60Table 8: Portefeuille biens de consommation

Oti P m i Bri F R2 Ra ? Modèle standard 0,0032 (0,0021)* (1,55)»» 1,18 (0,043)* (27,55)»» 759 0,67 0,67 Modèle enrichi 0,0032 (0,0021)* (1,53)»» 1,18 (0,043)* ( 2 7 , 4 ) . . 0,019 (0,041)* ( 0 , 4 5 ) . . 379 0,67 0,67

Table 9: Portefeuille produits industriels

3.1 Analyse de la pertinence du modèle

Lorsqu'on considère globalement les résultats des estimations pour les 14 portefeuilles, la première chose qui nous intéresse c'est de voir la pertinence de notre modèle. A partir du tableau d'analyse de la variance, nous effectuons le test de Fisher qui nous aide à déterminer si le modèle que nous proposons est vraisemblable. Les hypothèses testées sont les suivantes:

HQ : Tous les coefficients (8m i et 8ri) sont nuls, à l'exception de la con

stante ai

Hi : L'un des coefficients 8m i ou 8r i n'est pas nul

En considérant les tableaux récapitulatifs des résultats, il apparait que pour

a i P m i BTl F R2 Rn , Modèle standard 0,003 (0,003)* ( 1 , 2 3 ) . * 0,96 (0,061)* (15,87)*. 251 0,41 0,40 Modèle enrichi 0,004 (0,003)* ( 1 , 2 8 ) . . 0,97 (0,060)* ( 1 6 , 0 1 ) . . 0,11 (0,058)* ( 1 , 8 9 ) . . 129 0,41 0,40

Table 10: Portefeuille biens immobiliers & construction

Oti fin* fin F R2 R

i_,

Modèle standard -0.0002 (0,0027)* ( - 0 , 0 7 ) . . 0,94 (0,056)* (16,69)»» 278 0,43 0,43 Modèle enrichi -0,0003 (0,0027)* (-0,11)»» 0,95 (0,057)* (16,77)»» -0,078 (0,054)* (-1,44)»» 141 0,43 0,43Table 11: Portefeuille transport & environnement

Oti P m i Pri F R2 Ra -Modèle standard 0,001 (0,0022)* (0,78)»» 0,577 (0,046)* (12,52)»» 156 0,30 0,30 Modèle enrichi -0,002 (0,0022)* (0,74)»» 0,580 (0,046)* (12,59)»» -0,058 (0,044)* (-1,32)»» 79 0,30 0,30

Table 12: Portefeuille pipelines

Q , P m i fin F R2 Ra . Modèle standard -0,004 (0,002)* (1,99)»» 0,53 (0,036)* (14,74)»* 217 0,37 0,37 Modèle enrichi -0,0035 (0,001)* (1,97)»» 0,53 (0,03)* (14,76)»» -0,031 (0,035)* (-0,90)*» 109 0,37 0,37

Table 13: Portefeuille secteurs des services publics

« i P m i fin F R2 R-a? Modèle standard 0,001 (0,002)* (0,83)*» 0,79 (0,039)* (19.8).. 391 0,52 0,51 Modèle enrichi -0,001 (0,002)* (0,76)»» 0,80 (0,039)* (20,14).. -0,11 (0,038)* ( - 2 , 9 4 ) . . 204 0,52 0,52

Table 14: Portefeuille communication & média

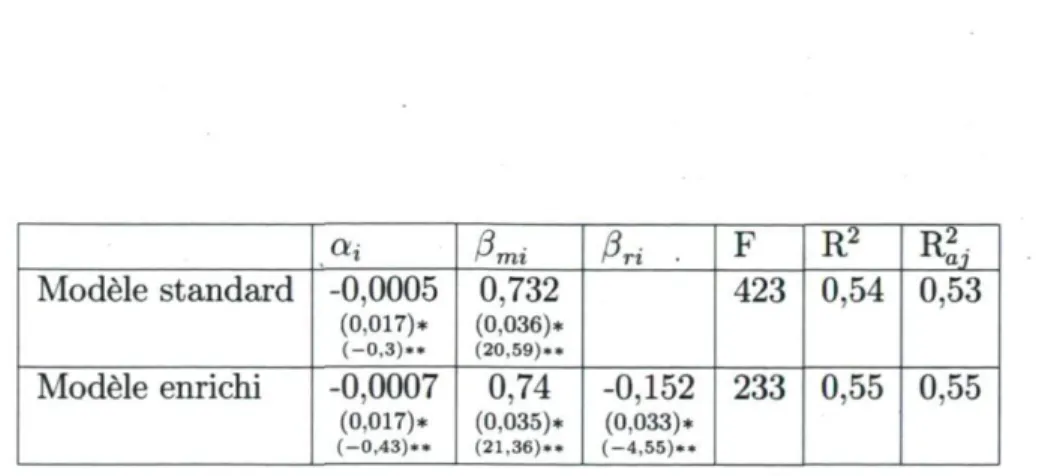

Oti fimi fin ■ F R2 Ra7 Modèle standard 0,0005 (0,017)* ( 0 , 3 ) . . 0,732 (0,036)* ( 2 0 . 5 9 ) . . 423 0,54 0,53 Modèle enrichi 0,0007 (0,017)* ( 0 , 4 3 ) . . 0,74 (0,035)* (21,36)»» 0,152 (0,033)* (4,55)»» 233 0,55 0,55

Table 15: Portefeuille entreprises de commercialisation

Oti P m i fin F R2 RQ 7 Modèle standard 0,002 (0,018)* 1045)»» 0,78 (0,036)* (41,42)»» 458 0,55 0,55 Modèle enrichi 0,002 (0,0017)* (1,40).* 0,78 (0,036)* ( 2 1 , 6 2 ) . . 0,077 (0,035)* ( 2 , 1 9 ) . . 234 0,56 0,55

Table 16: Portefeuille services financiers

a i P m i fin F R2 Ra . Modèle standard 0,002 (0,002)* (0,92).* 0,920 (0,039)* (23,63).» 558 0,60 0,60 Modèle enrichi 0,002 (0,002)* ( 0 , 8 8 ) . . 0,925 (0,039)* (23,72)»» 0,058 (0,037)* (1,55)*» 281 0,60 0,60

Table 17: Portefeuille conglomérats

toutes les 14 équations de régression et pour les modèles, la statistique de Fisher la plus petite est obtenue pour l'estimation des rendements excéden-taires moyens des portefeuilles des minerais (or et argent). Cette valeur est de 59,17 et elle est largement supérieure à la valeur théorique (la valeur théorique est sensiblement égale à 3), que l'on considère un niveau de risque de 1%, 5% ou 10%. On rejette donc l'hypothèse nulle H0 et on conclue

que le modèle que nous proposons pour estimer les rendements excédentaires moyens pour chacun de nos 14 portefeuilles est vraisemblable.

3.2 Analyse des paramètres estimés

L'analyse des paramètres, pris individuellement, est effectuée à l'aide du test de student. Ce test est effectué sur les hypothèses suivantes:

H0 : 8i = 0 (Bi pouvant être at ou 8m i ou encore 8ri)

Hï-.fr^O

Ce test a une importance particulière dans notre travail puisqu'il nous permet de voir si le coefficient de notre variable ressources est significatif. Mais avant d'y arriver, nous allons d'abord analyser la significativité du coefficient du marché.

Que l'on considère le modèle standard du CAPM ou le modèle enrichi que nous proposons, le coefficient du portefeuille de marché 8m est significatif

pour chacun des 14 portefeuilles Ceci confirme donc que le portefeuille de marché est un élément important sur lequel les investisseurs s'appuient pour investir. Ce résultat confirme aussi les attentes au sujet du rôle que joue le rendement du portefeuille de marché dans l'évaluation des actifs financiers. Toutefois, la question ici est de savoir s'il est le seul élément explicatif du rendement des actifs financiers, ou si dans le cas du Canada, les ressources én-ergétiques ne jouent pas aussi un rôle suffisamment important dans l'évaluation des rendements des portefefeuilles financiers transiges en bourse, au point de justifier la spécification d'un indice des ressources à côté de l'indice de marché dans le modèle d'équilibre des actifs financiers.

En considérant un niveau de confiance de 95%, la moitié des coefficients de l'indice de ressources sont significatifs. Si on augmentait un peu le risque et qu'on décidait d'accepter un niveau de risque de 7%, deux autres coefficients seraient significatifs. 4 portefeuilles sur les 14 présentent des coefficients

statistiquement non significatifs, même en relâchant de façon importante le niveau de risque. Il s'agit notamment des modèles captant l'influence des ressources dans l'évaluation des rendements du portefeuille des produits in-dustriels, du portefeuille transports & environnement, du portefeuille con-stitué des pipelines et du portefeuilles concon-stitué des entreprises de services publics. Pour les autres portefeuilles, avec un niveau de confiance variable, on arrive à la conclusion que l'indice des ressources explique l'évaluation des actifs financiers à la bourse de Toronto.

Il faut également noter que la constante n'est pas statistiquement différente de zéro pour tous les portefeuilles, à l'exception de celui des entreprises de services publics, et ce quelque soit le modèle choisi. Pour le portefeuille des entreprises de services publics, les estimations montrent qu'il faut tenir compte d'un rendement anormal, qui n'est expliqué ni par le marché, ni par les fluctuations du prix des ressources énergétiques. Ce rendement anormal récompense un risque qui n'est capté dans aucun des deux modèles du CAPM (le modèle standard et le modèle enrichi).

3.3 Analyse de la valeur et des signes des coefficients

Les coefficients 8m i caractérisent le comportement de chaque portefeuille i

par rapport à celui du marché. Les coefficients Bri caractérisent quant à eux

le comportement des mêmes portefeuilles par rapport aux fluctuations des prix des ressources énergétiques.

Lorsque 8m i < 1, le portefeuille considéré amortit les fluctuations du marché

et est considéré comme défensif. Lorsqu'à l'inverse Bmi > 1, le portefefeuille

i amplifie les fluctuations du marché et on est en présence d'un portefeuille agressif. Enfin, lorsque 8m i = 1, le portefeuille considéré est neutre par

rapport au portefeuille de marché.

Les portefeuilles métaux &; minerais, or & argent, pétrole & gaz naturel, papiers & produits forestiers et le portefeuilles des produits industriels ont des 8m i > 1. Plusieurs conclusions peuvent donc être tirées: Premièrement,

ces 5 portefeuilles sont agressifs. En effet, ils vont amplifier les fluctuations du marché non seulement à la hausse, mais aussi à la baisse. La théorie de la gestion de portefeuille recommande aux investisseurs de ne sélectionner ces portefeuilles que s'ils anticipent que le marché amorce une phase de croissance

ou que celle qui est en cours se prolongera. Une erreur d'appréciation peut entraîner un effet totalement contraire à celui escompté.

Deuxièmement, ces 5 portefeuilles se situent au-dessus de la droite de marché. Un portefeuille situé au-dessus de la valeur du marché est un portefeuille dont le rendement attendu est trop élevé, ce qui constitue un signal d'achat pour l'investisseur. En effet, puisqu'il est sous-estimé, son prix augmentera avec la demande et son rendement diminuera.

Deux portefeuilles ont des 8mxsensiblement égaux à 1 (0,97 pour le

porte-feuille des biens immobiliers & construction et 0,95 pour le porteporte-feuille trans-port & environnement). On peut dire que ces trans-portefeuilles sont neutre vis-à-vis du portefeuille du marché, ou même encore qu'ils se comportent comme le marché. Un investisseur peu sensible au risque serait indifférent entre investir dans le portefeuille de marché et investir dans l'un de ces deux portefeuilles. En effet, si les deux portefeuilles un niveau de risque à peu près semblable (7,5% et 7,2% respectivement). Un investisseur riscophobe choisira quant à lui d'investir dans le portefeuille du marché au lieu de l'un de ces deux portefeuilles parce qu'il est quand même moins risqué (5%).

Les autres sept portefeuilles ont des Bmi < 1, ils amortissent donc les

vari-ations du marché. Mais tous les 7 titres ne se comportent pas de la même façon, certains amortissent beaucoup plus que d'autres les fluctuations du marché, le rendement attendu en les associant au portefeuille du marché est particulièrement faible. C'est le cas des portefeuilles des pipelines et des entreprises de service public (avec des Bmi respectifs de 0,58 et 0,53).

S'agissant des Bri qui caractérisent le comportement des portefeuilles par

rapport aux variations des prix des ressources énergétiques, on remarque que tous les portefeuilles amortissent ces variations. En effet, tous les coefficients fri sont inférieurs à 1. Même si ces variations sont amorties, on remarque que la réaction des portefeuilles n'est pas uniforme. Certains portefeuilles réagis-sent très peu aux variations du prix des ressources, c'est le cas notamment du portefeuille des produits industriels (avec 8rp6 = 1,9%). D'autres

porte-feuilles sont relativement plus sensibles aux variations du prix des ressources énergétiques, il s'agit notamment des portefeuilles des produits pétroliers &. gaziers et des papiers & produits forestiers qui ont des 8r i respectivement

égaux à 26% et -20,3%.

Le signe des coefficients 8r i joue également un rôle important, puisqu'il donne

une indication du sens dans lequel le prix des ressources influence le rende-ment des portefeuilles. Lorsqu'il est positif, l'investisseur anticipe qu'une hausse dans le prix des ressources entraînera une augmentation du ren-dement excédentaire attendu du portefeuille, une baisse du prix entraînera aussi une baisse du rendement attendu. Lorsque le signe de 3r i est négatif,

l'investisseur anticipe qu'une baisse du prix des ressources entraînera un effet contraire pour le rendement excédentaire attendu.

Seuls 3 de nos 14 portefeuilles ont des coefficients Bri positifs (or & argent,

produits pétroliers & gaziers et le portefeuille des produits industriels). Pour ces portefeuilles, les investisseurs anticipent que toute baisse (respectivement une hausse) du prix des ressources entraînera également une baisse (respec-tivement une une hausse) du rendement excédentaire moyen espéré du porte-feuille.

Les 11 autres portefeuilles ont des coefficients 8r i négatifs. Ce qui permet de

conclure que les rendements excédentaires attendu des portefefeuilles pour lesquels ces coefficients sont significatifs (métaux k. minerais, papiers & pro-duits forestiers, propro-duits de consommation, biens immobilier & construction, communications & media, entreprises de commarcialisation et services fi-nanciers) évoluent dans le sens inverse de l'évolution du prix des ressources.

3.4 Relation entre les coefficients a, (3

met (3

rPour avoir des résultats compatibles avec les travaux de Sharpe et Lintner sur le CAPM, les tests empiriques du modèle doivent montrer des coefficients a non significativement différents de zéro et indépendants des coefficients de risque systématique B (8m dans notre cas).

Black, Jensen et Scholes (1972) obtiennent des coefficients faibles, pour la plupart, et dont 3 seulement sur les 10 estimés sont significativement dif-férents de zéro. Cependant, ils mettent en lumière l'existence d'une relation entre les a et les 8. En fait, Black, Jensen et Scholes découvrent que lorsque bêta est supérieur à 1, alpha est négatif et lorsqu'il est plus petit que 1, alpha est positif. Cette découverte a conduit les auteurs à conclure que les portefeuilles dont les bêtas sont élevés ont un rendement plus faible que ce que prévoit la relation théorique entre le risque et le rendement, alors que

les portefeuilles pour lesquels les bêtas sont faibles ont un rendement plus élevé que celui prédit par la relation. D'autres auteurs arrivent à cette même conclusion. Black (1972) pense que ce phénomène est le résultat de plusieurs" lois/règlements législatifs et/ou des contrats qui ont fini par restreindre la capcité des entreprises à emprunter.

Ces observations de Black, Jensen et Scholes (1972) sont en partie vérifiées pour les données canadiennes. En effet, chaque fois que 8m est supérieur

à 1, a, est négatif. C'est notamment le cas pour les portefeuilles 1 à 4 et le portefeuille 6 (métaux & minerais, or & argent, pétrole & gaz naturel, papiers et produits forestiers, produits industriels). Le constat est toujours vérifié après la spécification d'un indice des ressources. Plus généralement on constate que les a négatifs correspondent aux portefeuilles pour lesquels 8m, le coefficient du risque systématique, est des plus élevés. Par ailleurs,

nous constatons que la valeur de coefficient du risque systématique augmente de 1%, en valeur absolue, avec l'introduction de l'indice des ressources. Par contre, on n'observe pas de lien évident entre la constante a et l'indice des ressources 8r.

En définitive, même si les portefeuilles que nous utilisons dans ce travail ne permettent pas de réfuter la thèse de Sharpe et Litner qui soutiennent que le coefficient a est statistiquement nul, nous trouvons comme Black, Jensen et Scholes (1972) que les coefficients a ne sont pas indépendants des coefficients de risque systématique 8m.

4 Conclusion

Cette étude confirme, comme plusieurs autres études avant elle, que le fac-teur de marché à lui seul ne peut pas expliquer le rendement anticipé des actifs financiers. Elle a permis de voir que d'autres facteurs sont importants pour expliquer ces rendements, et que dans le cas d'un pays aux ressources importantes comme le Canada, le prix des ressources semble jouer également un rôle important dans l'estimation des rendements des actifs financiers. Notre travail a estimé le rendement espéré de 14 portefeuilles d'entreprises échangés à la bourse de Toronto entre 1972:1 et 2002:1, en fonction du porte-feuille de marché (le TSX) et d'un indice du prix des ressources énergétiques

construit par la Banque du Canada. Les résultats nous montrent que notre modèle est globalement pertinent pour tous les 14 portefeuilles. Le coefficient associé à notre indice de ressources est significatif pour une dizaine des qua-torze portefeuilles. Tous les portefeuilles amortissent les variations du prix des ressources et les portefeuilles des produits pétroliers sont ceux qui sont les plus sensibles aux variations de ce prix. Seuls trois portfefeuilles voient leurs rendements progresser dans le même sens que le prix des ressources, tous les autres portefefeuilles ont des rendements qui évoluent dans le sens inverse. Etant donné la forte dépendance de l'économie au prix des ressources naturelles, il semble donc que la diversification des portefeuilles soit faite de manière à minimiser l'impact de la fluctuation du prix des ressources sur les rendements anticipés. Nous avons d'ailleurs constaté à cet égard qu'aucun des portefeuilles n'exacerbe ces fluctuations.

La constante, généralement identifiée comme le «a de Jensen», n'est pas significativement nulle pour un seul portefeuille. Cependant, il existe une relation entre la constante et le coefficient du risque systématique. Cette découverte confirme la conclusion de Black et al. (1972) selon laquelle les portefeuilles dont les bêtas sont élevés ont un rendement plus faible que ce que prévoit la relation théorique (de Sharpe et Litner) entre le risque et le rendement, alors que les portefeuilles pour lesquels les bêtas sont faibles ont un rendement plus élevé.

Toutefois, il important de vérifier que l'introduction d'un indice des ressources reste pertinente même si certaines variables du modèle changent. Plusieurs pistes peuvent être explorées à cet effet:

- La composition des portefeuilles pourrait être modifiée et analysée. En effet, nous avons utilisé les anciens portefeuilles que l'on retrouvait dans la base de données du CFMRC. Il est possible que ces portefeuilles ne soient pas ou plus complètement pertinents pour cette analyse. Il faudrait voir si on arrive à des résultats semblables en utilisant les nouveaux portefeuilles du CFMRC.

- Certains auteurs ont proposé la décomposition de la période d'étude en sous-périodes. Cette décomposition pourrait permettre de mieux capter le rôle de l'indice des ressources dans l'évaluation du rendement des actifs financiers.

- Notre indice des ressources pourrait aussi être davantage décomposé. Le prix de toutes les ressources ne fluctue pas en même temps et/ou dans le même sens. Il serait peut-être utile de voir comment évoluent les résul-tats si on utilisait une certaine ressource plutôt qu'une autre. On pourrait aussi construire un indice des ressources qui tienne compte du poids et de la volatilité relative des différentes ressources qui le composent.

5 Bibliographie

Banz R. W., 1981, "The relationship between return and market value of common stock", Journal of Financial Economics 9, p. 3-18.

Basu S., 1977, "Investment Performance in Common Stocks in Relation to Their Price-Earnings Ratio: A Test of the Efficient Market Hypothesis", Journal of Finance, 6, p. 129-156.

Black F., 1972, "Capital Market Equilibrium with Restricted Borrowing", Journal of Business, p. 444-455.

Black F., Jensen M.C, Scholes M., 1972, "The Capital Asset Pricing Model: Some Empirical Tests", dans M. C. Jensen (éditeur), Studies in the Theory of Capital Markets, Praeger.

Broquet, C , R., Cobbaut, R., Gillet et A. Van den Berg, 2004, Gestion de portefeuilles,, De Boeck Université, Paris, 4e édition.

Carmichael, B. et L., Samson, 2005, "Consumption growth as a risk factor? Evidence from Canadian financial markets", Journal of International Money and Finance, p. 83-101.

Carmichael, B., Coën, A. et L'Her, J. F., 2008, "Erreurs sur les variables et modèles d'évaluation des actifs financiers canadiens", Revue de l'association française de finance, vol. 29, n°l.

Carmichael, B., 1998, "L'évaluation des actifs financiers dans les modèles de consommation: Un survol de la littérature, dans La valeur informative des prix des actifs financiers" Banque du Canada, Ottawa.

Chan L, Hamao K. C. Y., Lakonishok J., 1991, "Fundamentals and stock returns in Japan", Journal of Finance, 46, p. 1739-1764.

Chan L. K. O , Karceski J., Lakonishok J., 2002, "The level and persistence of growth rates", EFMA London Meetings.

Chan L. K. O , Lakonishok J., 2002, "Value and Growth Investing: A Review and Update", Working paper, University of Illinois.

Chen, N.R., Roll, R., Ross, S., July 1986. "Economic forces and the stock market". Journal of Business 59 (3), 383-403.

Fama, E., 1981, "Stock Returns, Real Activity, Inflation, and Money", 77ie American Economic Review, Vol. 71, No. 4 pp. 545-565.

Fama; E. F., Macbeth J., 1972, "Risk, Return and Equilibrium: Empirical Tests", Journal of Political Economy, p. 607-636.

Fama, E. F., French K. R., 1992, "The cross-section of expected stock re-turns" , Journal of Finance, 47, p. 427-465.

Fama E. F., French K. R., 1993, "Common risk factors in the returns on stocks and bonds", Journal of Financial Economics, p. 3-56.

Fama E. F., French K. R., 1996, "Multifactor explanations of asset pricing anomalies", Journal of Finance 51, p. 55-84.

Fama, E. F., French K. R., 1998, "Value versus growth: The international evidence", Journal of Finance 53, p. 1975-1999.

Fama, E. et G. W., Schwert, 1977, "Asset returns and inflation", Journal of Financial Economics 5 (1977) 115-146.

Frankel, R., Lee C. M. C , 1998, "AccountingValuation, Market Expectation, and Cross-Sectional Stock Returns" ; Journal of Accounting and Economics, 25, p. 283-319.

Lakonishok J., Shleifer A., Vishny R., 1994, "Contrarian investment, extrap-olation, and risk", Journal of Finance 49, p. 1541-1578.

Lintner, J., 1965. "Valuation of risk assets and the selection of risky invest-ments in stock portfolios and capital budgets". Review of Economic Studies 47, 13-27.

Mossin J., 1966, "Equilibrium in a capital asset marrket", Econometrica, 34, pp. 768-783.

Pepin, D., "Le CAPM versus le modèle de neutralité au risque", [http://www.univ-orleans.fr/deg/GDRecomofi/Activ/pepinpau(p).pdf], accédé le 15 septembre 2009.

Ramiah V. B., Davidson S., 2003, "Behavioral aspects of finance : BAPM vs. CAPM &; noise trader risk", Working paper.

Ressources Naturelle Canada, 2007, "Faits importants sur les ressources na-turelles au Canada", [http://www.nrcan-rncan.gc.ca/stat/index-fra.php] ac-cédé le 3 juin 2009.

Roll R., "A Critique of the Asset Pricing Theory's Tests", Part I: 1977, "On Past and Potential Testability of the Theory", Journal of Financial Economics, p. 129-176.

Sharpe W., 1964, "Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk", Journal of Finance, 19, p. 425-442.

Staumbaugh, R.F., November 1982. On the exclusion of assets from tests of the two parameter model. Journal of Financial Economics 10 (3), 235-268.