^CAHIER

RëCHERCHE

LA CONSOMMATION EN 1997

VERS LE CYBER CONSOMMATEUR ?

Patrick Babayou

« Département Prospective de la Consommation du CRÉDOC »

erche. N°

11

Crédoc - Cahier de recherche. N° 0099. Mai 1997.

e n R e c h e r c h p o u r I 1 E t u d f l'Observation des Condi ti o n s de V i e

La consommation en 1997

Vers le cyber consommateur ?

Patrick BABAYOU

CRÉDOC — Département Prospective de la Consommation

AVRIL 1997

142, rue du Chevaleret

Sommaire

Laconsommationdes Françaisen1996-1997...1

Contexte économique et social de la consommation...3

Attitudes et comportements des consommateurs... 7

Les anticipations des consommateurs sont plus optimistes...8

Des désirs de consommer plus souvent marqués par le plaisir...14

Les motivations d’achat... 20

Les arbitrages favorables à la consommation... 25

Le recours au crédit... 35

Présentation des thèmes spécifiques abordés dans l’enquête consommation 1996... 39

Versdenouvellesmanièresdeconsommer ?... 41

La diffusion des nouvelles technologies... 43

Évolution des caractéristiques de la population possédant des biens d’équipement technologique... 44

Comment les technologies peuvent changer les modes de vie... 51

Le cas du téléphone mobile... 56

L’utilisation actuelle de l’informatique et du multimédia à domicile... 61

Les utilisations de l’informatique à domicile : entre vie privée et vie professionnelle... 62

L’utilisation des connections par le réseau téléphonique...63

Les opportunités du marché de l’informatique domestique représentées par le réseau Internet...64

Quelles sont les évolutions possibles de l’achat à distance ?...67

Les marchés potentiels de l’achat à distance...70

Définition et description d’indicateurs synthétiques...72

Les produits que les différents groupes de consommateurs sont prêts à acheter grâce à la vente par correspondance... 80

Pourfinir...85

Propos sur le bonheur... 87

Le vocabulaire utilisé...88

Grille de lecture des réponses... 90

Évolution des conceptions du bonheur...92

Vers le cyber consommateur ?... 97

Bibliographie... 99

annexes... 101

Annexe n°l : Méthodologie de l’enquête... 102

Annexe n°2 : Questionnaire de l’enquête 1996... 103

Annexe n°3 : Surfons un peu... 115

Sommaire des tableaux

Tableau 1. Evolution des anticipations de conditions de vie au cours des cinq prochaines années...8

Tableau 2. Différences d’anticipations sur les conditions de vie selon l’âge en 1996...10

Tableau 3. Anticipations des conditions de vie futures selon la profession et catégorie sociale en 1996... 11

Tableau 4. Attitudes des consommateurs et anticipations économiques... 12

Tableau 5. La consommation est-elle une nécessité ou un plaisir ?...14

Tableau 6. Dimensions « nécessité » et « plaisir » de la consommation selon différents critères sociodémographiques... 16

Tableau 7. Attitudes des consommateurs et dimensions « nécessité » ou « plaisir » de la consommation..18

Tableau 8. Évolution détaillée des motivations d'achats entre 1993 et 1996... 20

Tableau 9. Anticipation de l’achat de produits verts au cours des dix prochaines années... 22

Tableau 10. Motivations d’achat des jeunes et des seniors en 1996 ...23

Tableau 11. Évolution de la sensibilité aux prix selon l’âge entre 1993 et 1996...23

Tableau 12. Attitudes des consommateurs selon leur préférence pour avoir « plus d’argent » ou « plus de temps »... 26

Tableau 13. Évolution des exigences des consommateurs...27

Tableau 14. Attitudes des consommateurs et vigilance sur les prix des produits... 28

Tableau 15. Attitudes des consommateurs et lecture des étiquettes des produits... 29

Tableau 16. Attitudes des consommateurs et écoute des conseils des vendeurs...29

Tableau 17. Attitudes des consommateurs et attention portée à la qualité...31

Tableau 18. Attitudes des consommateurs et protestations... 32

Tableau 19. Évolution des attitudes face aux soldes pour les achats vestimentaires... 33

Tableau 20. Attitudes des consommateurs et attente des soldes pour les achats vestimentaires...34

Tableau 21. Proportion des consommateurs ayant en cours différents types de crédits fin 1996...35

Tableau 22. Proportion des individus endettés selon l’âge en 1996 ... 35

Tableau 23. Distribution du nombre de types d’emprunts remboursés simultanément fin 1996...36

Tableau 24. Nombre de types de crédits en cours selon l’âge des individus en 1996...36

Tableau 25. Les motivations d’un intérêt pour la location-vente sur longue période... 38

Tableau 26. Possession de différents équipements selon l’âge en 1996... 44

Tableau 27. Possession d’équipements selon les professions et catégories sociales des consommateurs en 1996... 46

Tableau 28. Taux de possession d’un répondeur selon la taille d’agglomération en 1996...47

Tableau 29. Valeurs d’un indice de multi-équipement selon la possession de certains produits... 49

Tableau 30. Évolution des caractéristiques du parc micro-informatique domestique... 51

Tableau 31. Ce que les consommateurs imaginent pouvoir faire plus souvent à domicile dans les prochaines années avec l’informatique et ses nouveaux moyens (multimédia, Internet...)... 52

Tableau 32. Les consommateurs qui pensent pouvoir faire plus de choses à domicile selon leurs

caractéristiques sociodémographiques en 1996...53

Tableau 33. Activités que les consommateurs pensent pouvoir faire plus souvent à domicile selon leurs sexe et âge en 1996... 55

Tableau 34. Les lieux d’utilisation du téléphone mobile...56

Tableau 35. Les contextes d’utilisation du téléphone mobile... 57

Tableau 36. Ce qui a changé dans les comportements de communication des possesseurs d’un téléphone mobile... 57

Tableau 37. Motifs d’utilisation et changements de comportements de communication chez les possesseurs d’un téléphone mobile en 1996...58

Tableau 38. Lieux d’utilisation de la téléphonie mobile et changements de comportements de communication selon différents critères sociodémographiques... 59

Tableau 39. Les utilisations de l’ordinateur à domicile (exception faite des connections par modem)...62

Tableau 40. Motifs d’utilisation d’une connexion par modem... 63

Tableau 4L Les services que les consommateurs souhaitent voir se développer sur Internet... 66

Tableau 42. Évolution de la décomposition du chiffre d’affaires de la VPC selon le mode de commande ....68

Tableau 43. Biens que les consommateurs sont prêts à acheter par correspondance... 70

Tableau 44. Les moyens choisis pour acheter des biens par correspondance... 71

Tableau 45. Distribution du nombre de produits que les consommateurs sont prêts à acheter par correspondance... 72

Tableau 46. Caractérisation des consommateurs qui ne sont pas prêts à acheter des produits par correspondance... 73

Tableau 47. Indicateur d’intérêt pour l’achat à distance selon le sexe... 74

Tableau 48. Indicateur d’intérêt pour l’achat à distance l’âge... 74

Tableau 49. Attitudes des consommateurs selon leur intérêt pour l'achat à distance...75

Tableau 50. Préférences des consommateurs pour les différents moyens de communication pour l’achat par correspondance... 77

Tableau 51. Taux de citation des différents moyens de communication pour l’achat par correspondance selon le sexe...78

Tableau 52. Taux de citation des différents moyens de communication pour l’achat par correspondance selon l’âge... 78

Tableau 53. Biens que les consommateurs sont prêts à acheter par correspondance selon le sexe... 80

Tableau 54. Moyens préférés par les consommateurs prêts à acheter par correspondance selon le sexe...81

Tableau 55. Biens que les consommateurs sont prêts à acheter par correspondance selon l’âge... 82

Tableau 56. Biens que les consommateurs sont prêts à acheter par correspondance selon la profession et catégorie sociale...83

Tableau 57. Biens que les consommateurs sont prêts à acheter par correspondance selon le type d’agglomération d’habitation...84

Tableau 58. Les vocabulaires utilisés en 1992 et 1996 pour répondre à la question « Qu’est-ce qu’être heureux ? »... 88

Tableau 59. Grille de postcodification des réponses à la question ouverte : « Si je vous dis “être heureux”... »... 91

Tableau 60. « Qu’est-ce qu’être heureux ? » : évolution des réponses entre 1992 et 1996... 92

Tableau 61. « Être heureux » selon l’âge en 1996...94

L

aconsommationdesF

rançaisen1996-1997

C

ontexteéconomiqueetsocialdelaCONSOMMATION

Conformément aux anticipations que formulait le CRÉDOC au début de Tannée 1996, celle-ci restera une bonne année pour la consommation des Français. En cherchant prioritairement à maintenir leur niveau de consommation, les consommateurs ont contribué à soutenir la croissance économique.

Après la reprise économique éphémère de 1994, le stagnation de 1995 —année que les conjoncturistes qualifient de plus en plus fréquemment de pause dans un cycle ascendant— est donc suivie d’une nouvelle progression de la consommation. Sa croissance s’établira en effet à un taux de 2,4%, en dépit d’une faible progression du pouvoir d’achat (+0,2%). La consommation en 1996 a donc été soutenue par une baisse du taux d’épargne.

Ces évolutions de la consommation se sont situées dans un contexte économique globalement favorable. Elles s’expliquent aussi par les évolutions des attitudes des consommateurs, que nous détaillerons dans la première partie de ce rapport annuel sur la consommation.

Paradoxalement, malgré la persistance d’inquiétudes sociales fortes vis-à-vis de la montée du chômage ou encore, par exemple, à l’égard de l'évolution des systèmes de retraites, les consommateurs ont manifesté une demande forte.

Le décalage entre un pessimisme exceptionnel et un retour des souhaits de consommer a surpris la plupart des conjoncturistes. 11 peut être interprété comme une réaction de rejet de la morosité ambiante et des sacrifices choisis ou acceptés dans les dernières années. Dans ce contexte, si la crise économique doit durer encore longtemps, pourquoi ne pas simplement profiter des petits plaisirs quotidiens qu’apporte la consommation ?

* * *

De l'ensemble des sources d'analyses conjoncturelles consultées à ce jour, et en particulier celles de l'Insee et de la Direction de la Prévision, il apparaît que l'incertitude majeure qui pèse sur les hypothèses que l'on peut formuler pour l'année 1997 repose sur l’évolution du comportement d’épargne des consommateurs. Après la baisse de 2 points en 1996, le taux d'épargne est supposé devoir se stabiliser en 1997 sans que les conjoncturistes soient vraiment certains de ce fait.

Cette incertitude est d'autant plus importante que, comme nous l'avons souligné dans nos développements sur l’évolution de la consommation en 1996, c'est justement cette baisse de l'épargne qui a permis aux consommateurs de soutenir leurs désirs de consommation.

Quoi qu’il en soit, ces désirs sont restés au plus haut, c’est-à-dire que la préférence pour la consommation au détriment de l’épargne n’a pas diminué. Nous nous trouvons donc dans une situation économique qui n'exclut donc pas un soutien de la croissance de la consommation engagée en 1996.

Cette intuition est d'autant plus fondée qu'il est légitime d’anticiper une augmentation globale du pouvoir d'achat des Français en 1997, du fait de la conjonction de plusieurs phénomènes, dont l'accélération de la croissance du PIB (qui s’élèverait selon la DP à 2,3% et selon l’Insee à 2,5%) et de la régression de l'inflation conjointement au maintien de taux d’intérêts réels faibles, mais aussi de l’effet des allégements de l'IRPP et de certaines cotisations maladie sensibles dès cette année. Le montant de ces gains de revenus devrait être supérieur aux nouvelles charges induites par l’augmentation du taux et l'élargissement de l'assiette de la CSG. Une augmentation prévisible —selon l'Insee— des salaires publics devrait de même jouer un rôle non négligeable dans la croissance de la consommation en 1997.

L'ensemble de ces éléments conduit les principaux conjoncturistes à retenir l’hypothèse moyenne d'un taux de croissance de la consommation s'élevant à 1.5% en 1997, les plus pessimistes n’écartant pas une croissance limitée à 1%.

Dans le contexte d'une économie marquée par les échéances européennes de 1999, avec la rigueur budgétaire afférente, les consommateurs peuvent manifester de nouvelles inquiétudes et, de là, contredire quelque peu l’optimisme, même prudent, que l'on peut afficher en ce début d’année.

L'année 1997 s'annonce dans la continuation de la diffusion naissante des nouvelles technologies de l'information, en particulier à travers le réseau Internet. Plus généralement, c'est le développement des outils de communication qui caractérisera certainement le mieux l'évolution de l'ensemble des sociétés occidentales dans les décennies à venir. Internet semble déjà apte à séduire grâce aux possibilités offertes par le courrier électronique, en même temps que la téléphonie mobile (téléphones cellulaires et radio-messageries) connaît un succès croissant.

Ces nouvelles technologies peuvent avoir un impact sur les attitudes de consommation et les comportements qui y sont associés. Pour tenter de les anticiper, il sera nécessaire d'établir une prospective de leur acceptabilité et d'éclairer ainsi le champ des compétences et attitudes nouvelles des consommateurs. Les évolutions de l'identité du « nouveau consommateur », éponyme des années 1990, dépendent en effet largement de l'usage que celui-ci fera ou non des technologies de communication qui lui sont offertes.

C'est pour contribuer à cette identification, dans le cadre d'une prospective qui reste largement ouverte, que le CRÉDOC a souhaité explorer les potentiels actuels de changements des modes de consommation.

A

ttitudesetcomportementsdesCONSOMMATEURS

L'enquête annuelle du CREDOC sur la consommation intègre depuis quatre ans un certain nombre d'indicateurs relatifs aux souhaits de consommer, aux anticipations des consommateurs vis-à-vis de la conjoncture économique.

Fin 1996, les évolutions notables sont les suivantes :

• une tendance à l'optimisme économique pour soi-même qui a gagné du terrain en 1996 ;

• une montée des désirs de consommer, accompagnée d'une plus grande prise en compte de la dimension plaisir dans les choix de consommation individuels ;

• dans l'ensemble, les motivations d'achats sont stabilisées, mais des évolutions observées dans ces motivations montrent que les consommateurs ont eu tendance, en 1996, à accorder une importance plus grande à des dimensions qui inspirent un sentiment de confiance, comme l'origine régionale des produits ou la présence d'une marque ;

• les arbitrages des consommateurs sont restés favorables à la consommation, avec la banalisation de comportements de vigilance sur les prix et sur les informations disponibles sur les produits.

Dans les pages qui suivent, nous détaillons chacune de ces tendances, en mettant l’accent tout d’abord sur les évolutions des attitudes et comportements, puis sur leur déterminants socio démographiques, et enfin sur les liaisons qui existent entre tendances et comportements.

Les anticipations des consommateurs sont plus optimistes

Evolution des anticipations de conditions de vie

Entre la fin 1995 et la fin 1996, les consommateurs ont changé nettement la nature des anticipations qu'ils formulent au sujet de leurs conditions de vie futures. Celles-ci sont marquées par une forte augmentation de la proportion de ceux qui pensent qu'elles vont s'améliorer ou ne pas se dégrader.

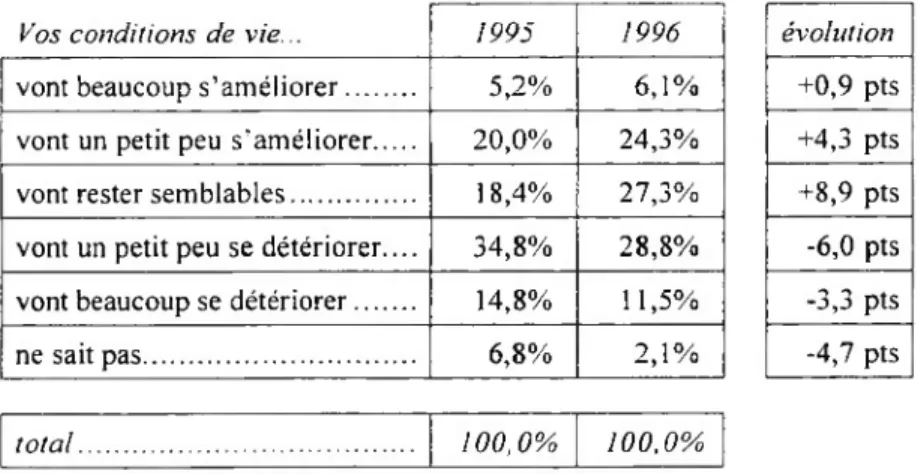

Tableau 1. Évolution des anticipations de conditions de vie au cours des cinq prochaines années

Vos conditions de vie... 1995 1996

vont beaucoup s’améliorer... 5,2% 6,1%

vont un petit peu s’améliorer... 20,0% 24,3%

vont rester semblables... 18,4% 27,3%

vont un petit peu se détériorer.... 34,8% 28,8%

vont beaucoup se détériorer... 14,8% 11,5%

ne sait pas... 6,8% 2,1% évolution +0,9 pts +4,3 pts +8,9 pts -6,0 pts -3,3 pts -4,7 pts total 100,0% 100,0%

Source : CRÉDOC. enquêtes consommation 1995 et 1996

L'optimisme relatif de cette fin d'année 1996 s'exprime à la fois à travers des opinions positives plus nombreuses (un peu plus de cinq points gagnés) et par une augmentation très sensible de la proportion d'individus qui pensent que leurs conditions de vie vont rester semblables (+8,9 points). En contrepartie, les parts de ceux qui pensent qu'elles vont se dégrader ou bien qui n'ont pas d'opinion diminuent très nettement.

A la fin de l’année 1995, le pessimisme économique tel qu’il est mesuré dans les enquêtes du CRÉDOC sur la consommation avait atteint un niveau exceptionnellement élevé depuis 1992. Ce phénomène s’expliquait certainement par la conjonction des hausses importantes de prélèvements obligatoires de l’été précédent et des grands mouvements sociaux de l’automne 1995 - auxquelles s’ajoutaient la perspective à ce moment encore ma! connue de nouvelles retenues comme le RDS, ainsi que les incertitudes qui pesaient encore sur la baisse des taux d’intérêt réels et sur la diminution des rendements des placements. Sans compenser cette forte

montée de pessimisme, on voit que l'écart entre pessimistes et optimistes se réduit à 10 points fin 1996, signe que les consommateurs ont assimilé les mauvaises nouvelles des deux années précédentes et. pour ceux qui sont concernés, probablement déjà intégré dans leurs anticipations la perspective d'une baisse de l’IRPP dès 1997-1998. C'est aussi le signe possible d'un sentiment d'avoir atteint le creux de la vague, la mauvaise situation économique en deçà de laquelle on croit ne plus pouvoir descendre.

Figure 1. Évolution des anticipations entre 1992 et 1996

Dans les cinq prochaines années, vos conditions de vie..

50 45 ■ 40 37 35 30 25 20 1 5 10 5 50 30 35 31 32 31 40 30 1992 1993 1994 1995 1996

... vont s'améliorer ... ... vont se détériorer

Source : CRÉDOC. enquêtes consommation 1992-996

Il est probable que ce moindre pessimisme des consommateurs se justifie aussi par leur perception d'un maintien en 1996 de leur niveau de consommation, en particulier grâce à une desépargne qui se traduira, selon l'Insee, par une baisse de 2 points du taux d’épargne (il s'élevait à 12,5% en 1995). Les derniers effets de la prime qualité automobile ont eu aussi un effet certain, de même que les premiers effets des incitations fiscales au déblocage de l'épargne à long terme et la création, pour l'immobilier, des prêts à taux zéro qui, combinés à la baisse des taux d'intérêts, ont soutenu la demande.

Des catégories de consommateurs plus pessimistes que d’autres

Le retour d’optimisme que nous observons pour l’ensemble de la population ne doit pas cacher les disparités d’attitudes qui caractérisent les anticipations des consommateurs sur leurs conditions de vie futures.

Ces différences s'expliquent essentiellement par l'âge des personnes interrogées et, dans une moindre mesure, par leur profession. Aux deux extrêmes du cycle de vie se trouvent les attitudes les plus opposées en 1996: les 18-24 ans sont, de loin, les plus optimistes des Français, tandis que les plus de 55 ans sont les plus pessimistes.

Tableau 2. Différences d’anticipations sur les conditions de vie selon l’âge en 1996

(en %)

Vos conditions de vie vont... s'améliorer

rester semblables

se

détériorer ne sait pas

18-24 ans... 59,8 20,2 20,0 0,0 25-34 ans... 47,9 24,5 25,4 2,2 35-54 ans... 30,0 30,9 39,1 0,0 55-64 ans... 19,9 27,6 51,2 L3 65 ans et plus... 12,3 26,7 56,9 4,1 ensemble... 30,4 27,3 40,3 2,1 total 100,0 100,0 100,0 100,0 100,0 100,0

Source : CRÉDOC. enquête consommation 1996

Note de lecture : pour faciliter la lisibilité des résultats, les items « beaucoup » et « un peu » « ... s’améliorer » ou « ... se détériorer » ont été regroupés.

L'optimisme plus grand des moins de 25 ans - et dans une moindre mesure des moins de 35 ans - s'explique par un effet de cycle de vie lors de l'arrivée dans l'âge adulte, qui est souvent accompagnée de revenus bas mais d'espoirs d'augmentation de ces revenus du fait de l'entrée dans la vie active qui n'est pas encore accomplie. En particulier, les 18-24 ans qui, en général, sont encore dépendants de leurs parents et ne connaissent pour la plupart qu'une forme précarisée de travail, souvent sous forme de petits boulots, ne peuvent qu’espérer une amélioration de leurs conditions de vie.

Le cas des personnes âgées est en revanche révélateur d'incertitudes qui touchent plus largement la société. En effet, le fait de trouver un fort taux d’anticipations négatives chez les personnes qui sont sur le point de prendre leur retraite est logique : la perte de revenu représentée par le passage d’un statut d’actif au statut de retraité est quasi obligée et peut donc être anticipée par les salariés et indépendants. Toutefois, le pessimisme des personnes de plus de 65 ans prouve aussi que bien qu’ayant déjà passé le cap de la retraite, elles anticipent une dégradation de leurs conditions de vie pour les cinq prochaines années.

Ce pessimisme des personnes âgées peut donc aussi s’interpréter comme un pessimisme à l’égard des évolutions à venir des systèmes de retraite et de leur pouvoir d’achat. De l’ensemble

des catégories sociales, les retraités s'avèrent les plus pessimistes. La forte proportion des Français qui pensent que leurs conditions de vie vont se détériorer s'explique même principalement par la présence de cette population aux opinions majoritairement négatives.

Tableau 3. Anticipations des conditions de vie futures selon la profession et catégorie sociale en 1996

(en %)

Vos conditions de vie vont... s’améliorer

rester semblables

se

détériorer ne sait pas

agriculteur... 25,9 43,3 30,8 0,0 artisan, commerçant... 35,4 29,1 28,7 6,8 cadre... 43,6 29,4 27,0 0,0 profession intermédiaire... 30,9 30,2 37,3 1,6 employé... 31,9 28,7 38,7 0,7 ouvrier... 37,1 19,9 41,5 L5 retraité... 11,3 29,3 55,6 3,8 inactif... Ifi Q*70*0 25,8 33,1 2,3 total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 ensemble... 30,4 27,3 40,3 2,1 100,0

Source : CRÉDOC. enquête consommation 1996

L'optimisme est porté principalement par les jeunes - représentés en particulier dans la catégorie des inactifs et étudiants —, et par les trois catégories des cadres, ouvriers et artisans, tandis que le pessimisme vient pour l’essentiel des retraités.

La catégorie des agriculteurs est la seule qui n’anticipe majoritairement aucun changement dans ses conditions de vie. Celle des ouvriers apparaît au contraire comme ayant les opinions les plus tranchées, avec à la fois des proportions plus grandes d'optimistes et de pessimistes que dans l'ensemble de la population.

Impact des anticipations économiques sur les attitudes des consommateurs

Selon qu’ils anticipent positivement ou non leurs conditions de vie futures, les consommateurs affichent des comportements et attitudes opposées, en particulier quant à leur sensibilité aux prix ou encore à la place qu’ils cèdent au plaisir dans leur conception générale de la consommation.

Tableau 4. Attitudes des consommateurs et anticipations économiques

(en %)

Vos conditions de vie vont...

rester se

ensem-s ’améliorer ensem-semblableensem-s détériorer ble vous préféré:... plus d’argent... 53,8 57,2 66,2 60,1

plus de temps libre 44,9 40,5 30,9 37,7

ne sait pas... 1,3 2,3 2,9 2,2

total... 100,0 100,0 100,0 100,0 pour vous, la consommation une nécessité... 18,7 23,7 33,5 26,7 est... un plaisir... 16,0 13,7 13,3 14,1

les deux... 65,0 62,5 52,9 59,1

ne sait pas... 0,3 0,0 0,3 0,2

total... 100,0 100,0 100,0 100,0 dans les prochaines années, oui... 47,6 30,8 28,3 34,5 vous ferez plus de choses à non... 50,9 68,5 71,1 64,7 domicile avec le multimédia ne sait pas... 1,5 0,7 0,6 0,9 total... 100,0 100,0 100,0 100,0 par rapport à il y a cinq ans, plus... 51,3 42,5 57,6 51,3 vous compare: les prix... moins... 7,9 5,1 6,5 6,4

autant... 40,5 51,6 35,5 41,8

ne sait pas... 0,3 0.8 0,4 0,6

total... 100,0 100,0 100,0 100,0

Source : CRÉDOC. enquête consommation 1996

Les deux liens les plus clairs sont ceux que l'on peut établir entre les anticipations et. d'une part la préférence pour Largent ou le temps libre, d'autre part la conception d'une consommation de l'ordre de la nécessité ou du plaisir. La préférence pour l'argent croît régulièrement avec le pessimisme économique, en même temps que s’impose une dimension « nécessaire » de la consommation.

Au delà de ces liaisons générales, ce sont aussi les écarts entre extrêmes qui sont signifiants. Dans la population des personnes optimistes, 54% préfèrent avoir plus d'argent, 45% plus de temps libre, soit un écart de 9 points, tandis que ces proportions s’élèvent respectivement à 66% et 31% dans la population des pessimistes, soit 35 points d’écart en faveur de la

préférence pour l’argent. Le même phénomène s’observe pour les écarts entre les conceptions d'une consommation «nécessité» ou «plaisir»: il s’élèvent à 3 ou 20 points selon les populations des optimistes ou des pessimistes.

Les consommateurs les plus optimistes sont aussi ceux qui ont le plus tendance à imaginer pouvoir faire plus de choses à domicile dans l’avenir grâce à l’informatique et ses nouveaux moyens, c’est-à-dire qui envisagent potentiellement les plus grands changements dans leurs manières de consommer. Cela signifie que la notion de confiance dont il a été fréquemment question au fil des analyses de l’environnement économique est un facteur clef de l’ouverture au technologique. Nous montrons en effet que les consommateurs qui n’ont pas confiance dans l’évolution de leurs conditions de vie ont plus de mal à se projeter dans l’avenir.

Enfin, les attitudes des consommateurs face aux prix n’obéissent pas aux mêmes logiques. Si les optimistes comparent proportionnellement moins fréquemment que les pessimistes les prix depuis cinq ans, ceux qui adoptent une attitude plus neutre ou incertaine à l’égard de leurs conditions de vie futures se distinguent nettement par une proportion plus forte de consommateurs qui déclarent comparer les prix autant qu’avant.

Des désirs de consommer plus souvent marqués par le plaisir

Évolution

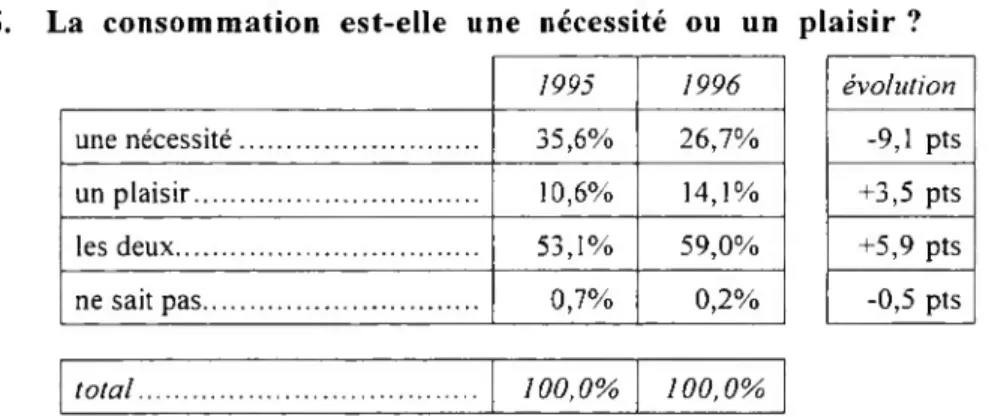

Nous venons de montrer le lien fort qui existe entre les anticipations positives des conditions de vie et la conception d’une consommation « plaisir ». Fin 1996, la consommation est de plus en plus souvent ressentie comme un plaisir et non seulement comme une nécessité. Les deux perceptions évoluent donc dans le même sens.

Tableau 5. La consommation est-elle une nécessité ou un plaisir ?

1995 1996 une nécessité... 35,6% 26,7% un plaisir... 10,6% 14,1% les deux... 53,1% 59,0% ne sait pas... 0,7% 0,2% total. 100,0% 100,0%

Source: CRÉDOC, enquêtes consommation 1995 et 1996

évolution -9,1 pts +3,5 pts +5,9 pts -0,5 pts

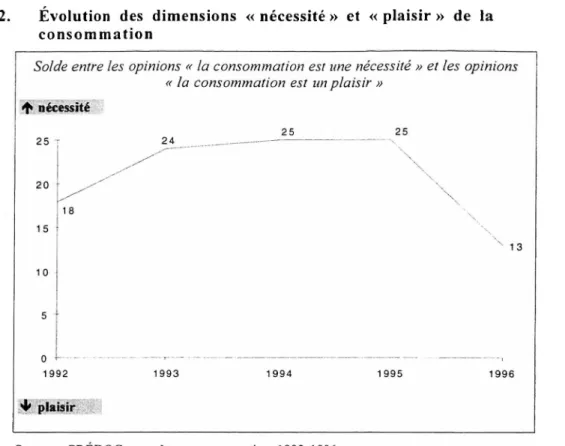

En fait, jamais la dimension plaisir de la consommation n’a été aussi forte dans le système d’enquêtes sur la consommation depuis que le CRÉDOC l’a créé en 1992. C’est ce que montre la figure suivante qui présente l’évolution du solde entre les opinions « la consommation est une nécessité » et les opinions « la consommation est un plaisir ».

Figure 2. Évolution des dimensions « nécessité » et « plaisir » de la consommation

« la consommation est un plaisir

<t> nécessité

Source : CRÉDOC, enquêtes consommation 1992-1996

On peut interpréter cette prévalence de la dimension « plaisir » de la consommation comme un désir de nos concitoyens de sortir d'un sentiment de crise de la consommation, probablement par le biais de petits plaisirs plutôt que par de gros achats.

Cette prise en compte croissante de la dimension « plaisir » est générale à l’ensemble des marchés de la grande consommation. Toutefois, dans une étude sur les comportements alimentaires (Babayou, Volatier -1996), nous avons montré qu’elle est, dans ce domaine, particulièrement importante pour expliquer et illustrer les évolutions des attentes et des préférences des consommateurs au cours des dernières années.

Déterminants des sensibilités aux dimensions « nécessité » et « plaisir »

En 1996, la conception d’une consommation «nécessité» plutôt que « plaisir » l’emporte dans presque tous les groupes sociaux, mais de manière inégale.

Le tableau suivant donne pour chaque sous-population envisagée les proportions de ceux qui voient la consommation seulement comme une nécessité et de ceux qui ne la voient que

comme un plaisir. Dans cette approche, ce sont surtout les écarts entre les deux opinions qu'il est intéressant d'observer.

Tableau 6. Dimensions « nécessité » et « plaisir » de la consommation selon

différents critères sociodémographiques

consommer est... une nécessité un plaisir hommes... 25,5% 16,0% femmes... 27,7% 12,3% écart +9,5 pts + 15,4 pts 18-24 ans... 22,0% 16,6% 25-34 ans... 15,6% 14,9% 35-44 ans... 32,1% 11,3% 45-54 ans... 29,1% 13,8% 55-64 ans... 23,3% 14,4% 65 ans et plus... 37,3% 14,2% +5,4 pts +0,7 pts + 10,8 pts + 15,3 pts +8,9 pts +23,1 pts agriculteur... 20,1% 14,2% artisan... 33,1% 28,0% cadre... 8,3% 11,0% profession intermédiaire... 14,8% 8,3% employé... 30,0% 9,7% ouvrier... 32,4% 16,1% retraité... 31,8% 13,0% inactif... 25,2% 18,1% +5,9 pts +5,1 pts -2,7 pts +6,5 pts +20,3 pts + 16,3 pts + 18,8 pts +7,1 pts ensemble. 26,7% 14,1% + 12,6 pts

Source : CRÉDOC. enquête consommation 1996

De très fortes disparités de conception de la consommation comme nécessité ou plaisir apparaissent donc selon les différentes catégories.

Du côté de la nécessité, les femmes se distinguent, de même que les professions et catégories sociales employés et ouvriers, et, plus encore, les personnes âgées de plus de 65 ans. Un effet générationnel existe sans doute ici : les retraités actuels ont connu des périodes économiques difficiles {crise des années 30, Guerre mondiale et Occupation) dont le souvenir perturbe encore certainement la vision de leur environnement économique.

La consommation en tant que plaisir se trouve en revanche à la fois chez les jeunes de moins de 35 ans et les 55-64 ans : aux deux extrêmes de la vie active, il semble donc que Lon partage aujourd'hui la même conception de la consommation, ce qui s'explique certainement par un début de vie où Ton a - enfin - les moyens financiers de se faire plaisir, et une fin où l’on a plus de liberté - départ des enfants, imminence de l’entrée en retraite - voire de moyens financiers pour consommer.

Des différences sociales ne doivent toutefois pas être négligées, en particulier à travers des catégories sociales qui privilégient plus que la moyenne la dimension plaisir de la consommation : agriculteurs, artisans, cadres et professions intermédiaires, ainsi que les inactifs. Les cadres sont même la seule catégorie sociale où se dégage une majorité pour associer la consommation au plaisir, tout en étant aussi celle qui mentionne le plus souvent à la fois plaisir et nécessité.

Attitudes des consommateurs selon l’importance relative donnée au plaisir

La place donnée au plaisir dans la consommation dépend en premier lieu de la nature des anticipations que formulent les agents économiques sur les conditions de vie futures.

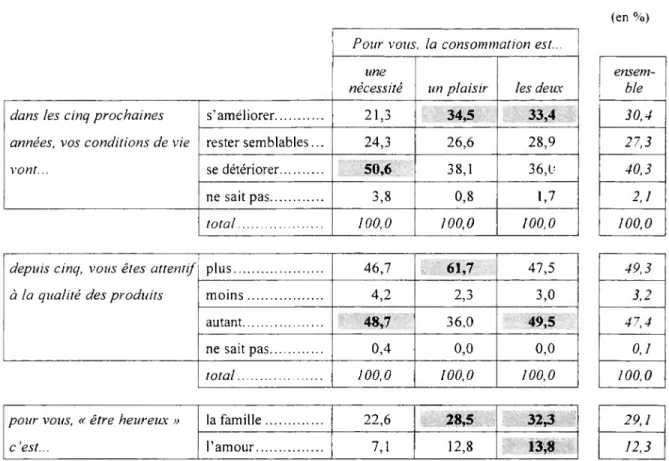

Tableau 7. Attitudes des consommateurs et dimensions «nécessité» ou «plaisir» de la consommation

(en %)

Pour vous, la consommation est... une

nécessité un plaisir les deux

ensem ble dans les cinq prochaines s'améliorer... 21,3 34,5 33,4 30,4 années, vos conditions de vie rester semblables... 24,3 26,6 28,9 27,3 vont... se détériorer... 50,6 38,1 36,0 40,3

ne sait pas... 3,8 0,8 1,7 2,1

total... 100,0 100,0 100,0 100,0 depuis cinq, vous êtes attentif plus... 46,7 61,7 47,5 49,3 à la qualité des produits moins... 4,2 2,3 3,0 3,2

autant... 48,7 36,0 49,5 47,4

ne sait pas... 0,4 0,0 0,0 0,1

total... 100,0 100,0 100,0 100,0 pour vous, « être heureux » la famille... 22,6 28,5 32,3 29,1 c’est... l’amour... 7,1 12,8 13,8 12,3

Source : CRÉDOC. enquête consommation 1996

Une consommation « plaisir » est loin d'être une consommation désengagée de toute vigilance à l'égard de l'offre de produits. Ainsi, adhérer à la dimension plaisir seule, c'est être significativement plus attentif à la qualité des produits. L'achat plaisir apparaît par conséquent comme celui d'un consommateur plus exigeant que la moyenne.

La notion de plaisir est aussi associée par les consommateurs à des valeurs positives comme la famille et l'amour, ce que l'on voit à travers le croisement de la question sur ce que le bonheur veut dire pour eux.

Dans ce dernier cas, comme dans le cas du croisement avec la question sur les anticipations économiques, il est clair que la dimension plaisir l’emporte, y compris lorsqu'elle est citée en même temps que la nécessité.

Globalement, à travers une volonté de privilégier la qualité et une sensibilité à la cellule familiale rassurante et à la protection offerte par l'amour, les consommateurs se donnent les moyens d'associer le plaisir non seulement à un vécu agréable immédiat mais aussi à des valeurs pérennes dont les produits achetés peuvent être les vecteurs, soit en eux-mêmes, soit à travers la communication qui les accompagne.

Les motivations d’achat

Évolutions

Depuis 1992, l’enquête consommation du CRÉDOC inclut la mesure d’indicateurs de motivations des consommateurs par un certain nombre d’éléments qui représentent des raisons de choisir et d’acheter des produits de grande consommation. Chaque année, une dizaine de motivations sont proposées et il est demandé aux consommateurs si elles représentent pour eux des incitations « beaucoup », « un peu », « assez » ou « pas du tout » suffisantes pour choisir des produits.

Tableau 8. Évolution détaillée des motivations d’achats entre 1993 et 1996

(cumul des réponses « beaucoup » et « assez ». en %)

1993 1994 1995 1996 Le prix est compétitif... 81 80 83 81 Le produit porte un label de qualité... 71 73 73 73 La marque vous inspire confiance... 68 67 66 69 Le produit est fabriqué dans votre région... 59 - 62 66 Le produit a des garanties écologiques... 64 66 65 60

Le fabricant soutient financièrement une cause humanitaire.... 51 52 54 51

Le produit comporte une innovation technologique... 43 42 40 37

C'est un nouveau produit... 21 20 21 21

il* * il

il

Source : CRÉDOC. enquêtes consommation 1993-1996

En 1996, dans un contexte où les principales incitations d’achats sont plutôt stables. les éléments rassurants que représentent d’une part l'origine régionale du produit, et dans une moindre mesure son cautionnement par une marque sont aujourd’hui en progression. 11 n'est pas impossible que l’on assiste là à l’un des effets secondaires de la crise de la vache folle qui aura profondément marqué les consommateurs en 1996. Face aux incertitudes et aux inquiétudes fortement ressenties au cours de cette crise, les consommateurs manifestent un intérêt supérieur pour toute garantie les rapprochant des produits qu’ils achètent. Même si cette crise n’a concerné par nature que le secteur alimentaire, il est tout à fait admissible que l’ampleur du traumatisme qu’elle a provoqué ait amené les consommateurs à changer leurs attitudes générales. Nous trouvons aussi là une confirmation possible de la tendance générale des années 1990, identifiée par R. Rochefort comme la « consommation de rassurance ».

Au delà de ces évolutions marquantes, des attitudes importantes sont assez stables dans le temps. Ainsi, le prix compétitif, la présence d'un label de qualité ou le caractère nouveau du produit sont des motivations qui restent immuables, les deux premières restant les principales motivations des consommateurs tout au long de la période d'étude.

Des motivations ont aussi sensiblement baissé en 1996, en particulier certains éléments qui relèvent de l'engagement des consommateurs. Le soutien d'une cause humanitaire retrouve son niveau d'il y a quatre ans, tandis que les garanties écologiques présentées par le produit ont perdu 6 points.

Enfin, la motivation représentée par l'innovation technologique poursuit une baisse monotone que l’on a pu suivre au fil des enquêtes du CRÉDOC sur la consommation depuis 1993. Là encore, le climat néfaste de l’année 1996 sur fond de crise bovine peut expliquer que les consommateurs tendent à se défier de l'innovation. Les biotechnologies et les technologies de l'information provoquent sans doute quelques réticences de la part des consommateurs en matière de sécurité ou de préservation de l'emploi.

Cette évolution de la sensibilité des consommateurs à la présence d’une innovation ne signifie pas que les consommateurs vont rejeter en bloc toute idée d'innovation technologique ou de produits innovants. Nous montrerons par la suite que les Français s’équipent rapidement de certains équipements à forte valeur ajoutée technologique, tels les ordinateurs multimédia ou les téléphones mobiles.

De la même manière, l'évolution des indicateurs significatifs de l'engagement des consommateurs doit elle aussi être considérée à l'aune des évolutions des marchés. Ainsi, la moindre motivation pour les garanties écologiques ne s'interprète probablement pas tant par une moindre attention portée à l'avenir de la planète que par une certaine banalisation du fait social écologique chez les consommateurs, ce qu'illustre par exemple l’évolution des opinions sur l'achat futur de produits verts.

Tableau 9. Anticipation de l’achat de produits verts au cours des dix prochaines années

Au cours des dix prochaines années, vous

achèterez... 1995 1996

plus de produits verts que maintenant... 39,8% 33,4%

moins de produits verts que maintenant... 5,5% 6,2%

autant de produits verts que maintenant... 45,8% 57,2%

ne sait pas... 8,9% 3,2% évolution -6,4 pts +0,7 pts + 11,4 pts -5,7 pts total. 100,0% 100,0%

Source : CRÉDOC. enquêtes consommation 1995 et 1996

Les évolutions parallèles des taux de non réponse (près de six points perdus en un an, ce qui signifie que la notoriété de ces produits et de leurs qualités s’est accrue) et des opinions stables amènent à penser que, sur cet exemple, les consommateurs ont tendance à ne plus considérer ces produits comme innovants en tant que tels et à ce titre dignes d'intérêt mais à les intégrer de plus en plus par habitude (et peut-être inconsciemment) dans leurs choix.

Motivations d’achat et cycle de vie

Les principales différences d’attitudes face aux incitations d’achats apparaissent aux deux âges extrêmes du cycle de vie. Il est ainsi possible de distinguer des modes de consommation typiques des jeunes et des seniors.

Tableau 10. Motivations d’achat des jeunes et des seniors en 1996

(cumul des réponses « beaucoup » et « assez ». en %)

18-24 ans 65 ans et plus prix compétitif... 84,5 65,3 nouveau produit... 33,0 15,4

présence d’une innovation technologique... 39,0 30,3

produit exotique... 21,0 12,5 la marque inspire confiance... 72,3 66,3 présence d’un label de qualité... 68,3 75,3

garanties écologiques... 52,3 62,8

le fabricant soutien une cause humanitaire... 49,7 60,6

fabriqué dans la région... 47,4 73,7

ensemble

Source : CRÉDOC. enquête consommation 1996

Note de lecture : les motivations sont classées selon les écarts observés entre jeunes et seniors.

La motivation la plus caractéristique des jeunes est liée à la prise en compte d’une contrainte économique : le prix compétitif est une priorité pour des consommateurs dont les moyens financiers sont encore limités. Ils sont aussi plus sensibles à des arguments typiques de la jeunesse : nouveauté des produits, innovation technologique ou encore exotisme des produits.

La spécificité de la sensibilité des plus jeunes aux prix des produits a été croissante au cours des dernières années, comme le montre le tableau suivant.

Tableau 11. Évolution de la sensibilité aux prix selon l’âge entre 1993 et 1996

1993 1994 1995 1996

18-24 ans... 79,0% 81.5% 85.3% 84.5%

65 ans et plus... 74,8% 73,0% 76,7% 65,3%

écart... + 5,2 pts + 8,5 pts + 9,4 pts +19,2 pts

Source : CRÉDOC. enquêtes consommations 1993-1996 Note de lecture : le cumul des réponses « beaucoup » et

« assez » est déterminé pour chaque année d'enquête.

Ces résultats donnent une illustration des évolutions récentes de la société française, en particulier dans ses difficultés à intégrer les jeunes dans l’activité de production économique. En effet, si l’on interprète la sensibilité aux prix comme un indicateur de précarité ou à tout le moins de difficultés économiques et de peur de l’avenir (ce que des liaisons entre attitudes que

nous avons déjà établies permet de faire), il est certain que révolution que nous observons ici met en évidence une disparité croissante des conditions de vie des Français selon leurs âges.

Parmi les autres motivations de leurs achats, les jeunes auraient aussi plus souvent tendance à privilégier la présence d'une marque - ce qui ne signifie pas qu'ils resteront fidèles en général à une seule marque mais bien qu'ils orienteront leurs choix de consommation en fonction de ce type de cautionnement des produits. Les seniors préféreront quant à eux la présence d’un label de qualité.

Chaque consommateur cherche donc un signe légitimant le produit, plutôt une marque connue pour les jeunes, plutôt un label reconnu pour les seniors.

Autre grande différence entre jeunes et seniors, l’origine du produit : si l'exotisme est l’apanage de la jeunesse, l'âge plus avancé conduit à préférer des produits « fabriqués dans sa région ».

Incitations d’achats et attitudes générales des consommateurs

Les motivations des jeunes et des seniors pour la marque ou le label correspondent en fait à des attitudes de consommation voisines, en particulier par une exigence croissante de qualité des produits. Il sont rejoints sur ce thème par les consommateurs sensibles aux garanties écologiques, ainsi que par ceux qui cherchent des produits fabriqués dans leur région.

Les motivations représentées par la nouveauté des produits ou l’innovation mènent de la même manière à des attitudes de consommation assez voisines, en particulier un équipement en matériels à haute technologie plus élevé que la moyenne (en particulier en informatique). Ceux qui sont sensibles à la nouveauté sont aussi des consommateurs qui déclarent écouter plus souvent les conseils des vendeurs. Les idées innovantes introduites dans la consommation ne peuvent par conséquent pas se passer d'une communication efficace et légitimée, le vendeur n'étant bien sûr qu’un exemple parmi d'autres des médiateurs possibles.

Enfin, notons que les motivations des consommateurs sont toujours extrêmement logiques, ce que confirme la conception du bonheur qu’ont ceux qui se déclarent incités à l’achat par l’exotisme d’un produit : c’est en effet le cas de la très grande majorité de ceux pour qui, le bonheur, c’est « vivre ailleurs ».

Les arbitrages favorables à la consommation

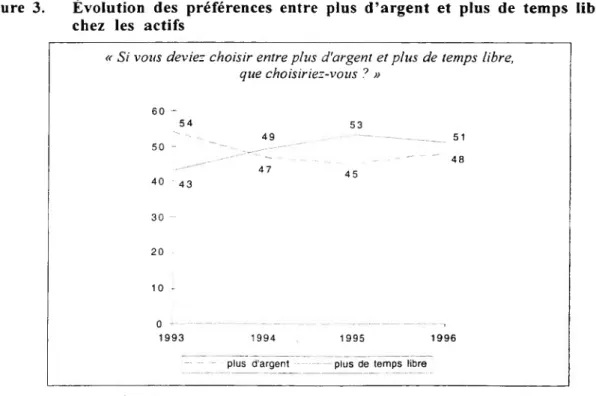

Argent ou temps

Dans l’ensemble, les consommateurs restent, à la fin de l’année 1996, favorables à disposer de plus d’argent plutôt que d’avoir plus de temps libre. Toutefois, l’écart qui avait fortement augmenté en 1995 se resserre cette année. La perception individuelle récente d’une diminution du pouvoir d’achat explique certainement que les consommateurs se déclarent plus intéressés aujourd’hui par un supplément d’argent. Cette perception d’une préférence affichée pour un supplément d’argent n’est certainement pas incompatible avec l’optimisme que nous avons montré au début de cette étude. En effet, cette attitude générale tend à montrer que les consommateurs souhaitent encore, comme à la fin 1995, maintenir leur pouvoir d’achat. Cette attitude crée incontestablement un contexte favorable à la croissance de la consommation pour l’année 1997.

Toutefois, les attitudes sont différentes chez les seules personnes actives, comme le montre la figure suivante.

Figure 3. Évolution des préférences entre plus d’argent et plus de temps libre chez les actifs

« Si vous deviez choisir entre plus d'argent et plus de temps libre, que choisiriez-vous ? » 60 -54 53 4 9 _____ — ---——--- 51 50 -^ - ... - - ---4 8 40 • 43 30 -47 45 20 10 -1993 1994 1995 1996

— plus d'argent ---- plus de temps libre

Source : CRÉDOC. enquêtes consommation 1993-1996

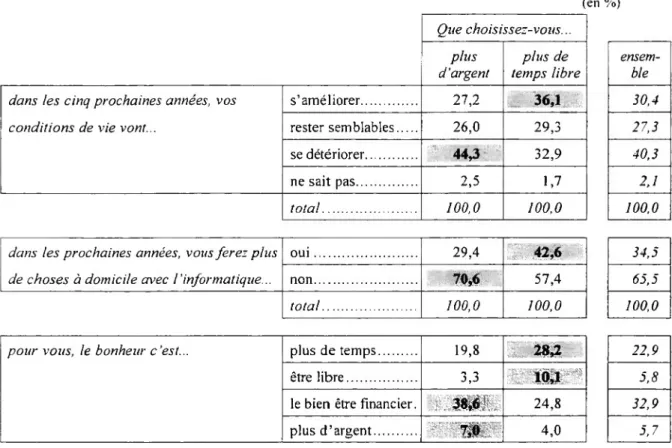

Tableau 12. Attitudes des consommateurs selon leur préférence pour avoir « plus d’argent » ou « plus de temps »

(en %)

pour vous, le bonheur c’est...

Que choisissez-vous... plus

d'argent

plus de temps libre dans les cinq prochaines années, vos

conditions de vie vont...

s’améliorer... 27,2 36,1

rester semblables... 26,0 29,3

se détériorer... 44,3 32,9

ne sait pas... 2,5 1,7

total... 100,0 100,0 dans les prochaines années, vous ferez plus

de choses à domicile avec l’informatique...

oui... 29,4 42,6 non... 70,6 57,4 total... 100,0 100,0

plus de temps... 19,8 28,2

être libre... 3,3 10,1

le bien être financier. 38,6 24,8

plus d’argent... 7,0 4,0

Source : CRÉDOC. enquête consommation 1996

ensem ble 30,4 27,3 40,3 2,1 100,0 34,5 65,5 100,0 22,9 5,8 32,9 5,7

Comme nous l’avons montré précédemment, la préférence pour le temps libre va de pair avec une certaine forme d’optimisme quant aux anticipations que les consommateurs font de leurs conditions de vie futures.

Toutefois, il est encore plus signifiant de constater que cette préférence pour le temps libre est fortement susceptible de provoquer demain des changements sensibles dans les modes de vie de nos concitoyens. En effet, leur foi forte dans une évolution de l’informatique qui leur permettra de faire plus de choses à domicile est un symptôme de cette ouverture à de nouvelles manières de consommer.

Enfin, si l’on n’échappe guère au lien tautologique (mais rassurant) entre ceux qui voudraient plus de temps libre et pour lesquels le bonheur, c’est justement d’en avoir plus —et la même chose pour l’argent—, il est beaucoup plus intéressant de constater que cette question sur le bonheur permet aux consommateurs de relier le supplément de temps souhaité à une notion plus large : « être libre ».

La préférence pour le temps libre trouve donc, d'une manière générale, un écho dans les attitudes des consommateurs.

Les exigences des consommateurs évoluent

La perception qu'ont les personnes interrogées de leurs attitudes lors de l'acte d'achat montre à la fin 1996 une certain érosion de leur niveau d'exigence.

Tableau 13. Évolution des exigences des consommateurs

(en %)

Par rapport à il y a cinq ans... 1993 1994 1995 1996 vous comparez plus les prix... 62 58 63 52 vous lisez plus les étiquettes... ... 58 53 57 45 vous êtes plus exigeant sur la qualité... 48 46 49 49 vous protestez plus auprès du fabricant ou du magasin

quand le produit n’est pas bon... 24 21 25 24 vous écoutez plus les conseils des vendeurs... 15 13 15 15

Source : CRÉDOC. enquêtes consommation 1993-1996

La diminution des exigences des consommateurs que l’on constate en 1996 sur deux types d'attitudes, « comparer plus les prix » et « lire plus les étiquettes », donne un écho amplifié à la baisse que l'on avait observée en 1994. Toutefois, cette année-là était marquée par une baisse générale des exigences pour l'ensemble des thèmes d’étude, ce qui n'est pas le cas aujourd'hui.

Le niveau des exigences des consommateurs en matière d'information sur les produits reste élevé, comme le montrent d'autres indicateurs de l’enquête. Les deux diminutions constatées signifient donc certainement que les consommateurs ont intégrés dans leur démarche d'achat une rationalité basée en particulier sur la collecte d'information sur les prix et les caractéristiques des produits. Ainsi, par rapport au passé, ils ont plus souvent le sentiment de ne pas avoir réellement changé leurs comportements parce que ceux-ci se sont banalisés.

Nous sommes sans aucun doute en présence de consommateurs dont les attitudes et comportements tendent à être de plus en plus rationnels, ce que prouvent aussi d’autres éléments de l’enquête.

Tableau 14. Attitudes des consommateurs et vigilance sur les prix des produits

plus moins autant dans les cinq prochaines s’améliorer... 30,3 37,6 29,5 années, vos conditions de vie rester semblables... 22,6 21,6 33,7

vont... se détériorer... 45,2 40,8 34,2

ne sait pas... 1,9 0,0 2,6

total... 100,0 100,0 100,0 pour vos achats toujours... 23,5 11,0 15,3 vestimentaires, vous attende: parfois... 48,6 46,4 48,9 les soldes... rarement... 11,8 22,7 13,9

jamais... 15,9 20,0 21,5

total... 100,0 100,0 100,0 Depuis cinq ans, vous compare: les

prix... (en %) ens. 30,4 27,3 40,3 2,1 100,0 19,1 48,8 13,3 18,8 100,0

Source : CRÉDOC. enquête consommation 1996

Les principales attitudes liées à l'évolution de la vigilance sur les prix concernent des indicateurs de perception de l’environnement économique, à travers les anticipations qui sont faites (ceux qui sont les plus pessimistes font plus attention aux prix, ceux qui sont optimistes y font moins attention, et ceux qui sont neutres autant), et à travers l’attente des soldes pour les achats vestimentaires.

On met ici en évidence une forte rationalité des attitudes des consommateurs : le degré d’attention portée aux prix est directement lié au pessimisme économique, et de même à l’intérêt pour les soldes.

Tableau 15. Attitudes des consommateurs et lecture des étiquettes des produits

Depuis cinq ans, vous lise: les étiquettes...

plus moins autant

la présence d im label est une incitation à l'achat beaucoup... 47,9 24,4 42,6 assez... 27,8 30,0 29,4 un peu... 19,4 13,6 19,8 pas du tout... 5,0 22,0 8,2 total.... 100,0 100,0 100,0

Source : CRÉDOC. enquête consommation 1996

(en %) ens. 44,5 28,5 19,2 7,8 100,0

La lecture des étiquettes des produits se banalise, comme le montre l’évolution de la proportion de consommateurs qui déclarent le faire plus fréquemment. 11 n’est donc pas étonnant de ne trouver qu’une seule attitude qui y est fortement liée, a fortiori une attitude de sensibilité à la

présence d’un label de qualité, label qui se trouve indiqué sur l’étiquetage des produits. Là encore, la cohérence des consommateurs est indéniable.

Tableau 16. Attitudes des consommateurs et écoute des conseils des vendeurs

(en %)

Depuis cinq ans, vous écoute: les conseils des vendeurs...

plus moins autant

la nouveauté du produit est beaucoup... 9,7 5,9 3,9

une incitation à l'achat assez ... 18,1 12,7 16,6

un peu... 38,4 35,7 39,0

pas du tout... 33,8 42,8 39,9

ne sait pas... 0.0 2.8 0.6

total... 100,0 100.0 100,0

pour vous, le bonheur c 'est... être libre... 3,6 11,1 4,5

Source : CRÉDOC, enquête consommation 1996

Le lien entre la sensibilité à la nouveauté et l’écoute plus fréquente des conseils des vendeurs a déjà été relevé dans les pages qui précèdent et s’explique donc rationnellement par la nature des relations commerciales qui sont ici étudiées : le vendeur est un médiateur, et colloque donc à l’acheteur intéressé par la nouveauté les informations dont celui-ci juge avoir besoin.

En revanche, le profil particulier de ceux qui conçoivent le bonheur comme «être libre» montre que certains consommateurs savent aussi rejeter toute forme de conseil.

Nous retrouvons ici une attitude forte liée à la notion de liberté. Cette dimension de la consommation doit être Eobjet d'attentions tant il est clair qu'elle prend une importance croissante dans les attitudes des consommateurs.

Les deux derniers comportements qui vont maintenant être étudiés portent sur l'attention portée à la qualité et les protestations que n’hésitent pas à faire les consommateurs en cas d'insatisfaction. Ceux-ci sont significativement liés aux mêmes attitudes et comportements, c'est-à-dire les incitations représentées par l'hygiène ou bien un label de qualité et les pratiques d'audience d'émissions de documentaires à la télévision.

Cette dernière liaison peut paraître anecdotique. Pourtant, la perception de la qualité d'un produit passe souvent par un intérêt pour les modes de production. Si l’on considère que l'intérêt pour les documentaires témoigne d'une plus forte curiosité ou envie de comprendre, l'intérêt pour la qualité des produits est illustrée par une de ses dimensions parfois sous estimée : la connaissance des facteurs de la qualité.

Tableau 17. Attitudes des consommateurs et attention portée à la qualité

Depuis cinq ans, vous faites attention à la qualité des produits...

plus moins autant

les garanties d'hygiène sont une incitation à l'achat

beaucoup... 61,5 39,9 49,6 assez ... 24,5 26,3 27,4 un peu... 10,9 21,6 16,4 pas du tout... 3,1 9,2 6,3 ne sait pas... 0,0 2,9 0,4 total... 100,0 100,0 100,0

la présence d'un label est une incitation à l'achat beaucoup... 50,8 27,3 39,0 assez ... 21A 25,6 30,0 un peu... 17,2 14,0 24,6 pas du tout... 4,6 33,2 9,0 ne sait pas... 0,0 0,0 0,4 total... 100,0 100,0 100,0

regarde des documentaires à la télévision

plus 1 fois /sem.... 13,4 13,0 14,8

moins 1 fois /sem.. 79,7 65,8 79,4

jamais... 6,9 21,2 5,9

total.... 100,0 100,0 100,0

Source: CRÉDOC. enquête consommation 1996

(en %) ens. 55,2 25,9 13,8 4,8 0,3 100,0 44.5 28.5 19,2 7,6 0,2 100,0 14,2 79,0 6,8 100,0

Tableau 18. Attitudes des consommateurs et protestations

Depuis cinq ans, vous proteste: auprès du fabricant ou du magasin

quand le produit n ’est pas bon... plus moins autant les garanties d'hygiène sont

une incitation à l’achat

beaucoup ... 58,1 52,7 54,6 assez... 21,7 30,3 26,9 un peu... 15,6 8,5 13,9 pas du tout... 4,2 8,5 4,4 ne sait pas... 0,4 0,0 0,3 total... 100,0 100,0 100,0 (en %) ens. 55,2 25,9 13,8 4,8 0,3 100,0

la présence d'un label est une incitation à l'achat beaucoup ... 43,0 48,6 44,8 assez... 28,5 28,2 28,8 un peu... 20,3 13,6 19,3 pas du tout... 8,2 9,7 6,9 ne sait pas... 0,0 0,0 0,3 total... 100,0 100,0 100,0 44.5 28.5 19,2 7,6 0,2 100,0

regarde des documentaires à la télévision

plus 1 fois /sem .... 15,9 14,0 13,7

moins 1 fois /sem.. 76,8 74,1 80,4

jamais... 7.3 11,8 5,9

total... 100,0 100,0 100,0

Source : CRÉDOC. enquête consommation 1996

Pour les deux comportements étudiés, il y a une mise en évidence des même phénomènes : les consommateurs qui ont le sentiment de moins protester sont aussi moins sensibles que la moyenne aux garanties d'hygiène ou à la présence d'un label, et, surtout, manifestent un intérêt limité pour regarder des programmes télévisés proposant des documentaires ou des magazines d'informations.

Le premier lien signifie que les consommateurs réagissent de manière cohérente et rationnelle en fonction de leurs attentes et attitudes.

De même, ces tableaux mettent en évidence un lien clair entre le degré d'information atteint par les consommateurs et leurs exigences de qualité et de service. Soit que les supports documentaires diffusés à la télévision apportent simplement une meilleure information aux

consommateurs, soit qu'ils l'incitent à une attitude protestataire, évaluer la nature et la quantité des informations auxquelles accèdent les consommateurs est l'un des enjeux clefs de l'analyse de leurs comportements.

Il y a en effet dans cette attitude l'idée que les consommateurs cherchent rationnellement à transformer les informations qu'ils reçoivent (par exemple en regardant la télévision) en actions (choisir et consommer).

Les consommateurs profitent plus souvent des soldes

La part des consommateurs qui déclarent attendre systématiquement les soldes pour les achats vestimentaires a sensiblement augmenté entre 1995 et 1996. Cette évolution peut sembler contradictoire avec le moindre pessimisme économique que l'on observe durant la même période. Ce paradoxe se résout par l'interprétation que l'on peut donner à ce comportement en termes de recherche de rationalité de la part des consommateurs qui se donnent le temps d'attendre pour consommer les mêmes produits à moindre coût.

Tableau 19. Évolution des attitudes face aux soldes pour les achats vestimentaires

Pour vos achats vestimentaires,

vous attendez les soldes... 1995 1996

toujours... 14,2% 19,2% parfois... 48,9% 48,8% rarement... 16,1% 13.3% jamais... 20,4% 18,5% ne sait pas... 0,4% 0,2% évolution +5,0 pts -0,1 pts -2.8 pts -1,9 pts -0,2 pts total. 100.0% 100.0%

Source : CRÉDOC. enquêtes consommation 1995 et 1996

Comme tous les comportements liés à la prise en compte d'une contrainte budgétaire, le fait d’attendre les soldes est significativement lié au jugement que les consommateurs portent sur leurs conditions de vie futures.

Tableau 20. Attitudes des consommateurs et attente des soldes pour les achats vestimentaires

Pour vos achats vestimentaires, vous attende: les soldes...

toujours parfois rarement jamais dans les cinq prochaines

années, vos conditions de vie vont... s'améliorer... 23,2 32,8 39,1 24,6 rester semblables ... 27,6 27,2 28,7 26,5 se détériorer... 47,2 37,9 32,2 45,1 ne sait pas... 2,0 2,1 0,0 3,8 total... 100,0 100,0 100,0 100,0 (en %) ens. 30,4 27.3 40.3 2,1 100,0

Source : CRÉDOC. enquête consommation 1996

Le lien entre les soldes et les anticipations économiques n'obéit pas à une logique purement budgétaire. En effet, si les consommateurs qui attendent systématiquement les soldes pour leurs achats vestimentaires manifestent un pessimisme évident, contrairement aux clients occasionnels des soldes, ceux qui ne les attendent jamais sont aussi fortement pessimistes sur leurs conditions de vie futures. Ce paradoxe s'explique par le fait que les individus qui n’attendent jamais les soldes sont plus âgés, d’où la liaison avec le pessimisme économique.

Le recours au crédit

Les motifs d’endettement

L'achat d’un bien immobilier est le premier motif de recours au crédit aujourd’hui. Il concerne le tiers des consommateurs.

Tableau 21. Proportion des consommateurs ayant en cours différents types de crédits fin 1996

crédit immobilier... 34,2% crédit pour une automobile... 18,0% autres crédits à la consommation... 10,5%

an moins un crédit 47,2%

Source : CRÉDOC. enquête consommation 1996

Les âges auxquels les consommateurs ont le plus fréquemment recours au crédit se situent entre 35 et 54 ans pour le crédit immobilier, entre 25 et 54 ans pour l’automobile et les autres biens de consommation.

Tableau 22. Proportion des individus endettés selon l’âge en 1996

au moins un crédit 18-24 ans... 20,5 25-34 ans... 64,4 35-44 ans... 72,1 45-54 ans... 66,1 55-64 ans... 42,8 65 ans et plus... 10,9 (en %)

immobilier automobile autres

9,6 10,7 4,5 40,4 28,6 15,8 57,2 29,4 14,5 57a 21.7 14*2 30,7 9,6 8,5 6,8 2,9 3,8 ensemble. 47,2

Source: CRÉDOC, enquête consommation 1996

Cette structure par âge de l’endettement des individus est particulièrement cohérente avec les

théories économiques du cycle de vie : c’est au milieu de la vie que les agents économiques

accumulent le plus pour constituer un capital dont ils jouissent par la suite.

La structure de l’endettement

Un peu plus de la moitié des consommateurs n’ont aucun crédit en cours de remboursement à la

fin de l’année 1996. En formulant l’hypothèse que l’essentiel des personnes interrogées ne

remboursaient qu’un seul emprunt pour chacun des trois types de produits (immobilier,

automobile, autres biens), il est possible de donner une distribution du nombre des emprunts

simultanément en cours.

Tableau 23. Distribution du nombre de types d’emprunts remboursés simultanément fin 1996 (en %) part cumul aucun ... 52,8 52.8 un... 33,5 86.3 deux... 11,9 98.2 trois... 1,8 100.0

Source : CRÉDOC. enquête consommation 1996

Le nombre des crédits en cours du cycle de vie est maximal pour la tranche d’âge 35-44 ans.

Tableau 24. Nombre de types de crédits en cours selon l’âge des individus en 1996

(en %) aucun un deux ou plus 18-24 ans... 79,5 16,8 3.7 25-34 ans... 35,6 46,6 17,8 35-44 ans... 27,9 46,3 25,7 45-54 ans... 33,9 42,3 23,9 55-64 ans... C7? 37,4 5,3 65 ans et plus... 89,1 8,3 2,6 ensemble 100,0 100,0 100,0 100,0 100,0 100,0 ensemble... 52,8 33,5 13,7

Source : CRÉDOC. enquête consommation 1996

100,0

L'effet de l'âge doit donc être prioritairement pris en compte pour la bonne compréhension des phénomènes économiques liés à l'endettement. Ce sont en particulier les consommateurs qui sont en milieu de cycle de vie qui sont endettés pour les motifs les plus variés et, par conséquent, ce sont aussi eux qui seront les plus réactifs à toute politique monétaire qui aurait une influence sur l'encours de leur endettement, par exemple des taux d’intérêts bas. Ceci joue non seulement pour le crédit mais aussi pour l'épargne qui suit globalement le même type d’évolution au cours du cycle de vie.

Attitudes des consommateurs face aux nouvelles formes de crédit

L’année 1996, et en particulier le dernier trimestre, aura été marquée par les débats qui ont accompagné l’apparition de nouvelles formules d'achat s’apparentant à du crédit à la consommation ; il s'agit en fait de vente avec option d'achat. Le magasin Crazy Georges ouvert à Bobigny a provoqué non seulement une polémique sur l’intérêt que les consommateurs peuvent trouver à utiliser ce type de commerce, mais aussi sur la réalité du processus d'intégration sociale qui peut accompagner le fait d'accéder ou non à la consommation de masse.

Dans ce contexte, le CRÉDOC a demandé aux personnes interrogées lors de l'enquête sur la consommation fin 1996 quel serait leur intérêt dans l'avenir pour des magasins qui proposent de louer sur longue durée (2 ou 3 ans) des appareils d’électroménager ou des meubles plutôt que de les acheter. La proportion des personnes intéressées est assez faible : elle n’atteint que 6% des consommateurs.

L'intérêt pour cette location vente de longue durée dépend surtout de l'âge des individus, les consommateurs les plus jeunes se montrant les plus intéressés. Si l’on s’intéresse au critère des revenus, ce sont surtout les individus dont les ménages disposent des revenus les plus faibles qui se déclarent les plus intéressés (10% d'entre eux).

Les raisons invoquées sont surtout le caractère pratique d’une telle formule d'achat ou encore l’assurance donnée par le magasin de remplacer un appareil défectueux, ce qui permet d’avoir toujours un équipement en état de marche. Ce sont surtout les consommateurs les plus jeunes qui invoquent le caractère plus pratique que représenterait cette forme de vente. Moins d’une personne sur cinq se déclare intéressée par cette forme de location-vente parce qu’elle se verrait sûrement refuser une demande de crédit traditionnel.

Tableau 25. Les motivations d’un intérêt pour la location-vente sur longue période

c’est plus pratique de louer que d’acheter... 41,2% on est sûr d’avoir toujours un appareil en état de marche... 41,4% si je demandais un crédit, on ne me l’accorderait pas... 17,5%

Source : CRÉDOC. enquête consommation 1996

Note de lecture : la question n'a été posée qu'aux individus qui s’étaient déclarés intéressés par la location vente sur longue période, c’est-à- dire 6% de l'échantillon.

Si la location vente sur longue durée ne rencontre guère l’agrément des consommateurs, ceux-ci accordent en revanche un intérêt plus fort pour les nouveaux magasins qui vendent des appareils d’occasion (électroménager, hi-fi, meubles...) : si seulement 6% d’entre eux déclarent avoir acheté un appareil de cette façon dans les six derniers mois, ce sont 36% des consommateurs qui se disent prêts à saisir une telle opportunité d’achat si l’occasion s’en présentait. Cet intérêt est là aussi surtout fort chez les jeunes consommateurs : 10% des 18-24 ans déclarent avoir déjà acheté et 54% se disent intéressés, et respectivement 8% et 45% des 25-34 ans.

Il ressort de ces éléments que les facilités offertes aux consommateurs par ces magasins rencontrent un écho favorable principalement chez les jeunes comme une forme de flexibilité avant l’endettement bancaire en milieu de cycle de vie.

L’intérêt porté aux magasins d’occasion ne s’explique toutefois pas seulement par l’existence de restrictions économiques. Cet intérêt va même de pair avec des attitudes plutôt modernistes face à la consommation, tel que l’intérêt pour la VPC ou le sentiment que l’on fera plus de choses à domicile grâce à l’informatique et ses nouveaux moyens.

P

résentationdesthèmes spécifiquesABORDÉS DANS L’ENQUÊTE CONSOMMATION

1996

Depuis 1992, l’enquête annuelle du CRÉDOC sur la consommation privilégie une approche thématique parallèle au suivi conjoncturel des attitudes et motivations des consommateurs français.

Pour l’enquête 1996, le sujet de recherche choisi est la détermination d’une part de l’impact de la diffusion des nouvelles technologies de communication, d’autre part du potentiel de développement des nouvelles formes d’achat à distance. Ces thèmes s’inscrivent dans le prolongement de questions déjà posées en 1993 et 1994 sur l’évolution des modes de consommation. A travers ces analyses, notre objectif est aujourd’hui de déterminer quelles sont les évolutions possibles des manières de consommer des Français.

Enfin, dans la continuité d’une question posée en 1992, nous renouvelons la recherche sur ce que signifie le bonheur pour les Français et en quoi cette conception peut se relier à leurs désirs de consommer.