Indice de stress financier pour le Canada :

Mesure de l’instabilité financière à l’aide de l’analyse en

composantes principales

Mémoire

Catherine Morin

Maîtrise en économique

Maitre ès arts (M.A)

Québec, Canada

Résumé

Les marchés financiers sont souvent sujets à d’importantes perturbations, les plus récentes ayant été observées lors de la crise financière de 2008. Ces perturbations peuvent être qualifiées de stress financier, qui se définit comme une interruption du fonctionnement normal des marchés financiers. Ce mémoire propose de mesurer le stress du marché financier canadien, en s’inspirant de l’analyse effectuée par KLIESEN et SMITH [2010] pour les États-Unis.

Ces auteurs, qui travaillent à la Réserve fédérale de Saint-Louis, proposent une approche basée sur une analyse en composante principale. Nos résultats montrent que le stress sur les marchés canadiens a une évolution similaire à celui des États-Unis. Un test de causalité de Granger indique que le stress financier américain cause du stress financier sur le marché canadien.

Par la suite, la méthode d’analyse en composantes principales non linéaire par noyau (KPCA) est utilisée sur les données américaines et canadiennes. Cette nouvelle méthodologie permet de mieux illustrer le comouvement entre les séries temporelles, lorsque l’on admet des corrélations potentiellement non linéaires. Les résultats montrent que cette nouvelle méthode permet d’obtenir des graphiques dont le bruit est réduit, et avec des structures mieux définies. L’amplitude des évènements de stress est changée, mais l’indice garde la même évolution qualitative.

Abstract

Financial markets are often affected by important perturbations, as witnessed during the 2008 financial meltdown. These perturbations can be seen as a form of financial stress and are defined as an interruption of normal working financial market. This thesis proposes to measure the financial stress in the Canadian market, using a principal component methodology used by the Saint-Louis Federal Reserve (KLIESEN and SMITH [2010]).

Our results show that the financial stress occurring on the Canadian market is stongly related to financial stress: notably US financial stress granger causes financial stress on the Canadian market.

Additionally, we use a kernel principal component analysis (KPCA) on both US and Canadian data, to account for second and third degree effects in covariance structures. The kernel analysis reduces the noise on the stress graph. Similar structures are visible and qualitative features are the same, but the relative amplitude of these structures is changed.

Table des matières

Résumé ... iii

Abstract ... v

Table des matières ... vii

Liste des Tableaux ... ix

Liste des Graphiques ... xi

Avant-Propos ... xiii

CHAPITRE 1 ... 1

Introduction ... 1

CHAPITRE 2 ... 7

Indice de stress financier : méthodologie et illustration ... 7

2.1 La méthodologie ... 7

2.1.1 La première composante principale... 8

CHAPITRE 3 ... 13

Le modèle américain ... 13

3.1 Les données américaines ... 13

3.2 Analyse de l’indice de stress financier américain ... 15

CHAPITRE 4 ... 21

Le modèle linéaire canadien ... 21

4.1 Les données canadiennes ... 21

4.2 Analyse de l’indice de stress financier canadien ... 26

4.3 Comparaison entre les indices de stress financier canadiens et américains ... 30

4.3.1 Test de Granger ... 32

CHAPITRE 5 ... 35

Le modèle non linéaire ... 35

5.1 La méthodologie ... 35

5.2 Analyse des indices de stress financier non linéaire américain et canadien ... 36

5.2.1 Le modèle non linéaire américain ... 36

5.2.2 Le modèle non linéaire canadien ... 39

CHAPITRE 6 ... 43

Conclusion ... 43

Liste des Tableaux

Tableau 1 Variables composant l’indice de stress financier répliqué et leurs coefficients ... 17 Tableau 2 Variables composant l’indice de stress financier canadien et leurs coefficients ... 28 Tableau 3 Test de causalité selon Granger ... 33

Liste des Graphiques

Graphique 1 Indice de stress financier publié par la Réserve fédérale de Saint-Louis ... 19

Graphique 2 Indice de stress financier répliqué avec les données de la Réserve fédérale... 19

Graphique 3 Variables canadiennes en niveau normalisées ... 26

Graphique 4 Indice de stress financier canadien ... 30

Graphique 5 Comparaison entre l'indice de stress financier du Canada et des États-Unis ... 32

Graphique 6 Indice de stress financier américain non linéaire de degré 1 ... 37

Graphique 7 Indice de stress financier américain non linéaire de degré 2 ... 37

Graphique 8 Indice de stress financier américain non linéaire de degré 3 ... 38

Graphique 9 Indice de stress financier canadien non linéaire de degré 1 ... 39

Graphique 10 Indice de stress financier canadien non linéaire de degré 2 ... 40

Avant-Propos

Mes remerciements les plus sincères à mon directeur de recherche, Kevin Moran. Merci pour ton soutien et ta grande disponibilité. Je tiens aussi a remercié mes parents et ma sœur qui m’ont beaucoup encouragé tout au long de mes études, que ce soit moralement ou financièrement. Finalement, un très grand merci à Barton, pour sa patience et son aide durant mes deux années d’études à la maitrise.

CHAPITRE 1

Introduction

Les marchés financiers sont la courroie de transmission entre l’épargne et l’investissement. Ils facilitent le développement de l’économie (entreprises, état et collectivité) en assurant la liquidité et la mobilité de l’épargne. À ce titre, les marchés fournissent une évaluation régulière des titres cotés à la bourse (marché primaire, marché de l’émission et marché secondaire), des obligations et des produits dérivés. De nouveaux produits financiers font constamment leur apparition et le système financier est devenu très vaste, offrant une gamme de produits extrêmement diversifiée.

Toutefois, les marchés financiers sont sujets à des périodes de perturbations qui affectent leur fonctionnement. Ces périodes mouvementées sont caractérisées par l’apparition de certains évènements perturbateurs, des symptômes de stress, qui font en sorte que la courroie de transmission s’enraye. HAKKIO et KEETON [2009] définissent le stress financier comme une interruption du fonctionnement normal des marchés financiers. Selon ces auteurs, ce problème se manifeste par l’apparition de quatre symptômes. Premièrement, il y a une incertitude accrue à propos de la valeur des variables fondamentales, c’est-à-dire que les investisseurs n’ont plus leurs repères pour savoir si la valeur du produit financier qu’ils vont acheter est sur ou sous-évaluée. Deuxièmement, il y a également de l’incertitude à propos du comportement des autres agents. En effet, les investisseurs ne savent plus si leurs contreparties effectuent des transactions pour profiter de l’instabilité ou s’ils investissent de façon rationnelle et réfléchie. Troisièmement, il y a une augmentation de l’asymétrie de l’information ce qui pousse, en quatrième lieu, les agents à se tourner vers des actifs beaucoup moins risqués, de meilleure qualité et plus liquides.

Les effets du stress financier affectent l’économie d’un pays par le biais de différents canaux. La transmission des effets peut, notamment, se faire par le canal du crédit. Pendant un épisode de stress, les institutions financières deviennent réticentes à accorder des prêts aux entreprises ou aux particuliers. Ceci crée un resserrement sur le marché du crédit. L’économie subit une contraction, étant donnée la diminution des investissements des entreprises et de la consommation des particuliers, deux secteurs économiques névralgiques. Ce lien étroit entre l’incertitude, le stress financier et la santé économique d’un pays fait en sorte qu’il est très important pour les décideurs de bien mesurer le niveau de stress financier d’une économie. En effet, une bonne mesure du stress permettra de prendre des décisions de stabilisation pertinentes plus rapidement et plus efficacement. DAVIG et HAKKIO [2010], dans une étude d’impact du stress financier sur l’économie d’un pays, insistent sur la nécessité de surveiller le stress sur une base régulière pour pouvoir établir des politiques pour l’atténuer.

C’est dans un tel contexte que plusieurs banques centrales ont décidé de développer un outil permettant de mesurer le niveau de stress financier de leur pays. Cet outil est appelé Indice de stress financier ou Financial Stress Index (FSI). Ces indices permettent de suivre en temps réel l’apparition des épisodes de stress ou d’instabilité sur les marchés financiers d’un seul ou de plusieurs pays. Ce type d’indice a pour but de donner des indications sur la situation future du marché. Il peut aider à se forger une opinion sur les meilleures périodes d’investissement, et donc permettre d’améliorer les décisions de politique monétaire et le meilleur moment pour les appliquer.

Ce mémoire construit un indice de stress financier (FSI) pour le Canada. Le mémoire utilise deux types de méthodologie pour développer un indice. D’abord, l’analyse en composantes principales linéaire, une technique utilisée par plusieurs chercheurs, et ensuite une méthode innovatrice pour la construction de ce type d’indice, l’analyse en composantes principales non linéaires. L’indice développé permettra de suivre en temps réel l’évolution

du stress financier au sein de l’économie canadienne et apportera un outil supplémentaire à l’analyse des marchés financiers.

L’idée derrière la construction d’un indice de stress financier est de représenter sous forme quantitative les différentes réactions des agents en cas d’incertitude sur les marchés. Pour ce faire, il faut trouver les variables financières qui peuvent faire ressortir ces perturbations. Les auteurs œuvrant au sein des différents instituts monétaires américains ont utilisé différents types de variables. Par exemple, KLIESEN et SMITH [2010] utilisent 18 séries temporelles de fréquence hebdomadaire, divisées en trois sous-groupes ; les taux d’intérêt, les écarts de rendement et les autres indicateurs. HAKKIO et KEETON [2009], quant à eux, utilisent seulement 11 variables, majoritairement des écarts de taux entre des variables du secteur privé et des obligations du gouvernement, avec des échéances comparables. Pour le Canada, ILLING et LIU [2006] ont fait leur choix de données selon les types de marché où il y a une forte probabilité qu’il y ait du stress. Les différents marchés sont : le secteur bancaire, le secteur des marchés de change, le secteur du crédit et le secteur boursier. HALO, KRAMER et DUCA [2012], de la Banque centrale européenne, ont construit un indice nommé « Composite Indicator of Systemic Stress (CISS — prononcé KISS) ». Quinze variables divisées en 5 sous-indices sont sélectionnées pour refléter chacun des symptômes typiques du stress financier. Il applique la théorie standard de portefeuille sur les 3 variables composant les 5 sous-indices. Pour construire l’indicateur de stress systémique, ils estiment un VAR pour accorder un poids à chacun de ces sous-indices, selon leur sensibilité au stress systémique de marché.

Finalement, pour terminer, KLIESEN, OWYANG, et VERMANN [2012] répertorient et comparent la plupart des indices de stress financier dans le monde. Ils arrivent à la conclusion qu’il y a un très grand intérêt à mesurer l’instabilité financière et que l’indice de stress financier semble être un outil très utile pour gérer le risque.

Le stress financier est une notion relativement imprécise et donc difficile à mesurer. On ne retrouvera donc pas d’équation ou de variable unique clairement associée au stress, puisque le stress peut se faire ressentir dans différents secteurs de l’économie. C’est la raison pour laquelle l’analyse par composantes principales est la technique la plus utilisée afin de bâtir des indices de stress financier. Cette technique suppose qu’il existe une composante commune qui influence tous les indicateurs économiques utilisés et la technique cherche à identifier et mesurer cette composante commune. Dans notre contexte, l’hypothèse principale qui justifie l’utilisation de cette technique est qu’on suppose que la composante commune responsable de la plus grande partie de la variation de ces séries temporelles est le stress sur le marché financier. Les premiers à avoir utilisé cette technique pour bâtir un indice d’indicateurs économiques avancés sont STOCK et WATSON [1989,1999] et plusieurs chercheurs ont ensuite repris cette procédure pour l’appliquer à la fabrication d’un indice de stress financier.

Les résultats des différents indices de stress financier se comparent aisément. En effet, chacun des indices capture une ascension du niveau de stress en 2007-2008, un sommet en 2009 et finalement, un retour vers du niveau plus normal par la suite. Pour les périodes suivant la crise, il a des différences selon les pays : par exemple, le niveau de stress est relativement bas aux États-Unis, mais demeure élevé dans la zone Euro. Ce qui est conséquent avec les difficultés financières et économiques qu’a connues l’Europe après la crise. De plus, tous les indices de stress financier mettent en lumière des évènements historiques réputés stressant pour leur région, tel que la crise du Long Term Capital

Management pour l’Europe et le Canada ou la crise russe pour les États-Unis. L’indice de

stress financier est maintenant devenu un outil largement utilisé par plusieurs régulateurs, partout dans le monde.

Par ailleurs, une mutation intéressante à la méthode de l’analyse en composantes principales a été proposée, afin de capter les relations non linéaires entre les variables. SCHÖLKOPF, SMOLA et MÜLLER [1996] décrivent cette nouvelle technique, qui généralise l’analyse en composantes principales, et est appelée analyse en composantes

principales non linéaire par noyau (KPCA) pour kernel PCA. Cette technique permet de faire ressortir une composante principale des variables ou des caractéristiques qui est liée de manière non-linéaire aux variables du modèle. Ils ont appliqué cette méthodologie aux techniques d’imagerie, ce qui permet de raffiner les détails d’une photo, par exemple.

CAO et al. [2003] ont fait une étude appliquée sur des séries temporelles de deux bases de données, une utilisant des données captées par un laser et l’autre utilisant des variables financières. Ils ont fait une analyse comparative de trois techniques : l’analyse en composantes principales (PCA), l’analyse en composantes principales non linéaires par noyau (KPCA) et un autre type d’analyse similaire. Les auteurs arrivent aux résultats que la technique la plus pertinente pour leurs deux bases de données est l’analyse en composantes principales non linéaire par noyau.

THOMAS, DE BRABANTER et DE MOOR [2011] ont utilisé la KPCA pour contourner les difficultés qu’entraîne la détection des gênes responsable du cancer. Ils ont fait une étude avec plusieurs candidats pour pouvoir faire ressortir les caractéristiques communes entre les différents sujets et ainsi pouvoir identifier les causes de deux types de cancer : du sein et du côlon. Ils ont utilisé cette méthode puisqu’il y avait beaucoup de variables (causes) possibles et ils voulaient extraire uniquement l’information pertinente et la classifier. Ils ont utilisé les deux méthodologies, linéaire et non linéaire par noyau, et sont aussi arrivés à la conclusion que la technique d’analyse en composantes principales non linéaires par noyau (KPCA) était la plus pertinente pour leur étude.

Au meilleur de nos connaissances, c’est la première fois que l’analyse en composantes principales par noyau est utilisée dans le développement d’un indice de stress financier. L’analyse nous montre que cette technique permet de réduire les petites fluctuations de notre indice financier. En effet, avec cette méthodologie, nous pouvons maintenant voir que la crise de 2008 est de loin l’épisode de stress financier le plus marquant de notre

échantillon de variables. On peut conclure que l’analyse non linéaire nous permet de mieux faire ressortir l’importance relative des épisodes de stress.

La suite de ce papier est divisée comme suit. Le chapitre 2 explique la méthodologie du modèle linéaire. Le chapitre 3 illustre le modèle linéaire américain. Le chapitre 4 présente l’indice de stress financier linéaire canadien, la comparaison des deux indices ainsi que le test de causalité de Granger. Le chapitre 5 illustre la méthodologie et les résultats du modèle non linéaire américain et canadien. Finalement le chapitre 6 résume et conclut ce mémoire.

CHAPITRE 2

Indice de stress financier : méthodologie et

illustration

Cette revue de la méthodologie à la base de l’analyse en composantes principales s’inspire de THEIL, N. [1971], « Principles of Econometrics ».

2.1 La méthodologie

Soit un ensemble de N variables pour lesquelles on a des données sur un échantillon de . Il est présumé que le stress financier est le facteur explicatif le plus important pour expliquer les comouvements de ces N séries temporelles. C’est en raison de cette hypothèse de base qu’il est pertinent d’utiliser la technique d’analyse en composantes principales.

La méthode d’analyse par composantes principales est utilisée pour identifier des schémas similaires au sein d’un large ensemble de données. L’objectif de cette méthodologie est de dégager un facteur commun, appelé la composante principale, qui est une combinaison linéaire des variables utilisées. Cette composante principale est ensuite analysée et utilisée comme intrant dans l’analyse économique.

Le point de départ consiste en observation qui proviennent de variables, arrangées dans une matrice de dimension comme suit

R = [

]

Les données sont centrées, c’est-à-dire que chacune des séries temporelles est présentée en déviation par rapport à sa moyenne, pour obtenir variables d’espérance nulle. Cette transformation est appliquée pour rendre la comparaison entre les variables plus facile puisque les données transformées ont désormais toutes une échelle comparable.

2.1.1 La première composante principale

On cherche un vecteur non observé , de taille , que l’on appelle première composante principale et que l’on va relier à chacune des variables observées de la manière suivante ; si bien que ⏟ [ ] ⏟ [ ⏟ ]

L’idée est de choisir et les coefficients [ ] de manière à minimiser la

distance entre et . La variable prend valeurs et est organisés en un vecteur colonne ;

[ ]

Bien que ne soit pas encore déterminée, procédons comme si elle l’était. Alors, l’approximation prend la forme suivante ;

,

où est un vecteur colonne de N dimension, c’est-à-dire,

R = [

] [ ] [ ] = [ ]

Ainsi, , est approximé par et la matrice d’écart est .

Le critère pour choisir sera de minimiser la somme des carrés de tous les écarts ;

∑ ∑ [ ] (1)

Notons que le produit reste inchangé lorsque est multiplié par un scalaire et par ⁄ . Nous imposons donc (2) ci-dessous pour rendre la composante principale unique :

∑ (2)

L’objectif de l’expression (1) devient alors [ ]

, (3)

où on a utilisé les règles suivante de permutation des matrices :

En différenciant l’équation (3) par rapport à pour un donné) et en égalisant la première dérivée à zéro on obtient

,

ce qui donne

(4)

En substituant (4) dans la fonction objectif (3), on obtient ,

montrant que notre nouvelle tâche est de maximiser , pour un choix optimal de . Le Lagrangien pertinent est

,

avec la condition du premier ordre égalisée à zéro :

ce qui nous mène à

(5)

où représente la matrice identité.

(6)

Cet important résultat signifie que la composante principale est le vecteur propre de la matrice positive semi-définie correspondant à la valeur propre (ou racine) λ.

Comme a, en général, valeurs propres non nulles (la matrice de covariance est de plein rang), il reste à déterminer laquelle des valeurs propres devra être choisie. Pour ce faire, on multiplie (5) par , ce qui résulte en l’équation suivante :

(7)

Puisque l’objectif initial était de maximiser cela signifie que nous devrions choisir la valeur propre la plus élevée de . Nous avons donc montré que la composante principale est le vecteur propre associé à la valeur propre la plus élevée de

Finalement (4) et (5) impliquent que ;

(8)

Le vecteur donné par l’équation (8) est donc une combinaison linéaire des variables originales dans Chaque variable est associée à un poids parfois appelé « loadings ».

CHAPITRE 3

Le modèle américain

Ce chapitre présente une illustration de la méthodologie en répliquant l’indice de stress financier de KLIESEN et SMITH [2010] de la Réserve fédérale de Saint-Louis dans leur papier, « Measuring Financial Market Stress ».

3.1 Les données américaines

Les auteurs ont choisi différentes séries temporelles pour capter la volatilité sur les marchés financiers américains. Les données ont une fréquence hebdomadaire et elles s’étendent du 31 décembre 1993 au 17 mai 2013. Cette analyse inclut la crise financière de 2008. Les variables sont divisées en trois grandes catégories : les taux d’intérêt, les écarts de rendement et les autres variables. L’application de la méthode en composantes principales est en deux étapes, en raison de l’indisponibilité de données entre 1993 et 2003 pour deux séries temporelles. La première analyse est donc faite sur 16 séries de 1993 à 2013, et la seconde analyse est appliquée sur toutes les séries de 2003 à 2013. L’indice est construit en juxtaposant les composantes principales de chacune des analyses.

Le choix des données sous la catégorie TAUX D’INTÉRÊT est majoritairement tiré des données gouvernementales américaines et des obligations corporatives. En effet, les premières variables sont : le Taux effectif des fonds de la Réserve fédérale américaine (EFF rate), le taux de rendement des bons du Trésor, le taux de rendement des obligations corporatives BAA, Merrill Lynch High-Yield Corporate Master II Index et Merrill Lynch Asset-Backed Master BBB-rated. En observant ces différents taux, il est

possible d’avoir une vue d’ensemble de la santé économique du pays. Tout d’abord, l’inclusion du taux effectif permet de capter les effets de la politique monétaire. Les taux de rendement des bons du Trésor ajoutent de l’information sur le niveau de confiance qu’ont les investisseurs envers la prospérité du pays. Plusieurs échéances sont présentes dans l’analyse pour avoir des marchés obligataires à court, moyen et long terme (2 ans, 10 ans et 30 ans). Les obligations corporatives sont présentes pour capter la santé financière des entreprises, puisque celles-ci peuvent avoir une grande influence sur l’économie du pays. Les obligations sont de niveau de risque de solvabilité moyenne inférieure pour avoir un niveau de risque peu éloigné de celui des bons du Trésor. Les deux dernières séries temporelles sont des indices d’obligations corporatives qui ont un niveau de risque différent et qui complètent le portrait de ce marché.

Le deuxième sous-groupe est celui des ÉCARTS DE RENDEMENT. Les écarts sont : la différence entre le rendement des bons du Trésor à échéances 10 ans et 3 mois, l’écart entre les rendements des obligations corporatives et des bons du Trésor 10 ans, Merrill Lynch High-Yield Corporate Master II Index moins bons du Trésor 10 ans, LIBOR-OIS spread, TED spread, et le rendement des papiers commerciaux moins celui des bons du Trésor à 3 mois. Ils sont très importants dans ce type d’indice puisque c’est la différence entre les marqueurs économiques qui nous donne un pouls réel de la situation actuelle. Chacune des paires de variables constituant un écart sont des comparables au sein du gouvernement et des secteurs privés, ou construits avec les mêmes variables, mais avec des échéances différentes (et donc un niveau de risque différent). Une volatilité élevée de ces écarts de rendement indique que les investisseurs sont incertains face aux perceptions futures de l’économie du pays. S’ils préfèrent les bons du Trésor court terme, c’est qu’ils présument que le marché est instable et qu’il est préférable d’investir à court terme pour ne pas s’exposer aux fluctuations. S’ils préfèrent le long terme, alors ceci indique qu’ils ont confiance en la stabilité à long terme de l’économie américaine. La même logique se transpose sur tous les écarts. L’information qu’on cherche à faire ressortir est que si l’écart est grand entre les deux variables comparées cela indique une aversion au risque accru et un marché incertain. En contraste, si l’écart entre les deux variables est petit, alors le marché

est stable puisque les investisseurs ont moins de crainte à investir dans des produits plus volatils.

Finalement, les variables de la catégorie AUTRES sont : J.P. Morgan Emerging Markets Bond Index Plus, le VIX américain (CBOE volatility index), Merrill Lynch Bond Market Volatility Index (1-month), 10-year nominal Treasury yield minus 10-year Treasury Inflation Protected Security yield (breakeven inflation rate), Vanguard Financials Exchange-Traded Fund (equities). Ces variables sont des indicateurs de volatilité, ou essaient de capter un type de volatilité absent des variables précédentes. Elles vont chercher de l’information sur l’inflation, sur la volatilité des marchés boursiers et obligataire, sur les marchés émergents, etc. Ce sont toutes des variables qui sont jugées pertinentes pour refléter le stress dans les marchés financiers. Le VIX (Chicago Board Options Exchange Market Volatility Index), notamment, mesure la volatilité implicite de l’indice des options américaines du S&P 500. Il représente une mesure des attentes des agents face à la volatilité du marché des actions sur la prochaine période de 30 jours. On s’y réfère souvent comme un « indice de la peur » des investisseurs.

3.2 Analyse de l’indice de stress financier américain

Les résultats ont été répliqués à partir de la base de données des économistes de la Réserve fédérale de St-Louis. L’analyse en composantes principales linéaire a été appliquée sur ces données à l’aide du logiciel EViews et seulement la première composante a été extraite, de manière à être conséquent avec les auteurs. L’hypothèse retenue est donc que le stress financier est capté par cette première composante et constitue la cause la plus importante de la variation des 18 séries temporelles sélectionnées, le stress sur les marchés financiers.

Les résultats sont présentés dans le TABLEAU 1 ci-dessous. Dans ce tableau, les colonnes « coefficients » présentent le poids de chacune des variables dans la construction de la

composante principale, c’est-à-dire le poids contenu dans le vecteur de l’équation (8) : .

L’information pertinente à retenir pour cette analyse est la variabilité de chacune des données et la valeur de chacun des coefficients. Il faut voir ces coefficients comme un tout, et non pas comme une dérivée partielle. Par conséquent, le fait qu’un coefficient soit positif ne signifie pas nécessairement qu’une hausse de la variable augmente le stress ou vice-versa. La seule analyse importante est que plus la valeur du coefficient est élevée, plus cette variable a de pouvoir explicatif sur la variation de la composante principale, le stress financier. Dans le Tableau 1, on remarque que les coefficients sont tous dans la même fourchette de valeur sauf une variable, J.P Morgan Emerging Markets Bond Index Plus. Cette faible valeur du coefficient pour cette donnée suggère que les pays émergents sont moins pertinents en tant que canal de transmission du stress sur les marchés financiers américains. Comparativement aux secteurs du marché intérieur, tels que les marchés obligataire, financier et corporatif.

Une autre donnée importante est la valeur propre. La valeur propre représente, dans l’analyse en composantes principales, la capacité de cette composante principale à expliquer la volatilité présente dans la matrice de données. Dans le modèle répliqué, les valeurs propres associées aux premières composantes sont de 46 % et 49 %, pour le modèle à 16 séries (1997-2013) et le modèle à 18 séries (2003-2013), respectivement. Ce résultat est en phase avec l’hypothèse principale, selon laquelle le stress financier est la cause principale de la volatilité. De plus, le stress financier n’est pas le seul élément qui peut expliquer la variabilité de ces données, mais il se qualifie comme un élément important à prendre en compte.

Tableau 1 Variables composant l’indice de stress financier répliqué et leurs coefficients

Variables Indice de Stress Financier (FSI)

Sous-Catégorie Variables Coefficient avant 2003 Coefficient après 2003 Taux d’intérêt

TAUX EFFECTIF DES FONDS DE LA RÉSERVE

FÉDÉRALE AMÉRICAINE 0.217389 -0.165069 BONS DU TRÉSOR 2 ANS -0.223539 -0.169223 BONS DU TRÉSOR 10 ANS -0.175646 -0.129934 BONS DU TRÉSOR 30 ANS -0.165209 -0.130135 0.185168 0.196892 MERRILL LYNCH HIGH-YIELD CORPORATE

MASTER II INDEX 0.314924 0.303583

MERRILL LYNCH ASSET-BACKED MASTER

BBB-RATED 0.268853 0.264053

Écarts de rendement

BONS DU TRÉSOR 10 ANS – BONS DU

TRÉSOR 3 MOIS 0.206724 0.163193

OBLIGATIONS CORPORATIVES – BONS DU

TRÉSOR 10 ANS 0.356497 0.318909

MERRILL LYNCH HIGH-YIELD CORPORATE

MASTER II INDEX — 10 — YEAR TREASURY 0.334345 0.315395 PAPIER COMMERCIAL 3 MOIS –

OBLIGATIONS GOUVERNEMENTALES 3 MOIS 0.167366 0.178285

LIBOR-OIS SPREAD 0.287157

TED SPREAD 0.217389 0.225361

Autres

J.P MORGAN EMERGING MARKETS BOND

INDEX PLUS 0.058953 0.023731

VIX AMÉRICAIN 0.338001 0.314960

MERRILL LYNCH BOND MARKET VOLATILITY

INDEX (1-MONTH) 0.297223 0.281493

10 YEAR NOMINAL TREASURY YIELD MINUS 10 YEAR TREASURY INFLATION PROTECTED

SECURITY YIELD -0.298372

VANGUARD FINANCIALS EXCHANGE-TRADED

FUND (EQUITIES) -0.274373 -0.220854

* Les cases grises n’ont pas de coefficient puisque ce sont les deux séries qui n’ont pas été incluses dans l’analyse entre 1998 et 2003

Le graphique 1 présente l’indice de stress financier (FSI) publié par KLIENSEN et SMITH de la Réserve fédérale de St-Louis. Ce graphique a été construit à l’aide des valeurs des coefficients qui sont disponibles dans la base de données FRED. On remarque facilement la crise financière de 2008 marquée par la faillite de Lehman Brothers, le 15 septembre de cette même année. Il y a aussi une montée du niveau de stress à partir du 9 août 2007, date qui a été souvent citée comme étant le début de la crise ou le premier « credit crunch ». À cette date, l’institution financière BNP Paribas a gelé trois de ses fonds en raison de pertes subies sur des actifs « subprimes ». De plus, des épisodes de stress sont aussi répertoriés lors de la crise russe au mois d’août 1998. Les épisodes de stress sont surtout analysés graphiquement, ce choix a été fait puisque l’indice de stress financier est un outil qui est utilisé dans différent cadre d’analyse et donc avoir un seuil de tolérance au stress différent, compte tenu de l’objectif de l’analyste. Il est possible d’avoir des seuils de stress, comme (nommée les auteurs) qui ont décidé qu’à un écart type il y avait un avertissement de stress et qu’a deux écarts type, le marché était en présence de stress élevé.

La comparaison est maintenant facile avec l’indice répliqué du graphique 2. Ce graphique a été construit à l’aide des variables de la base donnée des économistes de la Réserve fédérale de Saint-Louis. Nous avons ensuite appliqué la méthodologie de l’analyse en composantes principales en deux étapes. On y retrouve les évènements pertinents aux mêmes endroits. Par contre, l’échelle du stress (axe vertical) est différente c’est probablement une différence de normalisation ce qui n’a aucun effet sur l’analyse.

Graphique 1 Indice de stress financier publié par la Réserve fédérale de Saint-Louis

Graphique 2 Indice de stress financier répliqué avec les données de la Réserve fédérale -2 -1 0 1 2 3 4 5 6 7 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 -4 0 4 8 12 16 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 1ère composante principale après 2003

1ère Composante principale avant 2003

Crise russe

Faillite Lehman Brothers

Credit crunch

CHAPITRE 4

Le modèle linéaire canadien

Ce chapitre présente notre indice de stress financier pour le Canada. Il contient une présentation de chacune des variables choisies ainsi que la logique derrière chacun de ces choix. Ce chapitre présente les résultats de l’analyse graphique ainsi que des pistes de réflexion au sujet de l’origine probable du stress sur les marchés canadiens.

4.1 Les données canadiennes

Le choix des variables est au centre de la réussite de la construction d’un indice de stress financier. Pour ce faire, il faut choisir diverses séries temporelles qui pourraient faire ressortir le plus possible le stress financier sur le marché canadien. Les données sont mensuelles puisque ceci permet de sélectionner les variables parmi un plus vaste répertoire, en opposition aux données hebdomadaires de l’étude américaine. L’échantillon de 35 variables s’étend de janvier 1998 à avril 2013. Ce choix permet la comparaison entre notre indice de stress financier et celui de la Réserve fédérale de St-Louis, en plus d’inclure la crise financière de 2008. Les variables sont divisées en trois grandes catégories : les taux d’intérêt, les écarts de rendement et les autres variables.

Le choix des données sous la catégorie TAUX D’INTÉRÊT est majoritairement tiré des données du gouvernement du Canada. En effet, la première variable est le taux directeur de la Banque du Canada. C’est le taux d’intérêt au jour le jour fixé par la banque centrale du Canada, qui lui permet de réguler l’activité économique. Les autres donnés de cette catégorie sont les taux de rendement des obligations du gouvernement net de l’inflation.

Ces trois séries temporelles sont basées sur les obligations de type gouvernemental et ont des échéances de 2 ans, de 10 ans et de plus de 10 ans, respectivement, il est important d’avoir différentes échéances d’obligations gouvernementales puisque ceci permet de faire ressortir de l’information complémentaire sur les marchés. Les obligations à plus courte échéance donnent des indications sur la santé économique à court terme. Les obligations long terme affichent un taux de rendement plus volatile, puisqu’elles sont influencées beaucoup plus longtemps par une augmentation ou une diminution des taux d’intérêt. Ces taux apportent donc de l’information sur la confiance des investisseurs face à l’économie du pays pour un horizon éloigné. L’inflation a été soustraite de ces variables pour capter uniquement les changements de rendement dû à la conjoncture économique et pour contrôler pour la croissance nominale du pays.

Le deuxième sous-groupe est le celui des ÉCARTS DE RENDEMENT. C’est dans cette catégorie qu’il est possible de comparer les différents types de variables. Le premier écart est la différence entre le rendement des obligations gouvernementales à échéance 10 ans et 3 mois. Cet écart permet de mesurer la différence entre des obligations de 3 mois, dont le rendement est moins volatile et des obligations beaucoup plus sensibles au choc, celle à échéance 10 ans. Une grande variance entre ces rendements indique une période d’instabilité sur le marché canadien.

Un autre écart important à inclure dans l’indice de stress financier est la différence entre les taux de rendement des papiers commerciaux et les obligations gouvernementales 3 mois. Les papiers commerciaux sont un outil financier qui permet aux entreprises d’emprunter directement à des investisseurs sans avoir à passer par les institutions financières, dans des conditions semblables à celles sur le marché monétaire. Si la différence entre ces deux taux est élevée, alors les entreprises canadiennes sont en mauvaise condition à court terme. Ce qui peut être un indicateur de stress pour les entreprises et les investisseurs.

Le prochain écart pour bâtir l’indice de stress financier (FSI) est celui entre le LIBOR-OIS. La première variable est le « London InterBank Offered Rate ». Le LIBOR est calculé en faisant la moyenne du taux d’intérêt auquel les banques privées les plus solvables peuvent emprunter pour une échéance entre une journée et un an. L’« Overnight Indexed Swap » utilise la même idée, mais c’est une moyenne géométrique du taux d’un jour pour les échanges entre les banques centrales des autres pays. Dans ce cas-ci, le taux OIS est la moyenne de la différence de taux entre les banques canadiennes et les autres. L’écart entre ces deux variables est souvent utilisé comme indicateur de santé du système bancaire, en utilisant le LIBOR comme variable de référence.

Finalement, un amalgame de taux de rendement obligataire canadiens a été créé pour tirer le plus d’information possible du marché de la dette au Canada. Pour ce faire, plusieurs indices d’obligations, d’échéance très courte ou d’échéance très longue ont été sélectionnés. Les indices sont composés d’obligations fédérales, d’obligations corporatives, etc. Certains indices mélangent tous les types de titres à revenu fixe, mais ont une échéance commune. Après avoir sélectionné les indices de titres à revenu fixe, chacun d’eux a été soustrait par le taux de rendement des obligations canadiennes qui correspond à leur échéance. Par exemple, un indice court terme a été soustrait par le taux de rendement des obligations canadiennes 2 ans, moyen terme avec les taux 5 ans et long terme avec le taux 10 ans. Les indices avec une échéance de moins d’un mois ont été soustraits par le taux de financement à un jour du Canada, c’est-à-dire le taux directeur. On soustrait les taux de rendement gouvernementaux au taux de rendement corporatif puisque les obligations gouvernementales sont beaucoup moins risquées que les obligations corporatives et qu’un écart élevé entre ses deux variables peut démontrer que les entreprises canadiennes sont en difficulté. Alors, elles doivent emprunter à un taux d’intérêt plus élevé pour pallier au risque supplémentaire encouru par les détenteurs de ce type d’obligations. Par contre, si les émetteurs d’obligations des entreprises ne sont pas en situation de détresse, elles peuvent se permettre d’offrir un taux qui se rapproche plus du rendement offert par le gouvernement canadien.

Parmi les variables incluses dans le troisième sous-groupe AUTRES, notons la présence du VIX américain : cette donnée est utilisée pour donner une mesure de la volatilité du marché. En effet, lorsque le marché est volatil plus il a y de l’instabilité et plus les investisseurs l’utilisent pour spéculer sur les marchés. C’est donc un indicateur avancé de la confiance des investisseurs envers le système financier. On ne peut pas utiliser le VIXC (canadien), puisqu’il existe seulement depuis 2008. Il est quand même pertinent d’utiliser celui des Unis puisque l’économie du Canada est fortement liée à celle des États-Unis.

Il est de plus, important d’inclure le canal par lequel ces deux économies sont liées, c’est-à-dire le Taux de change entre le dollar canadien et le dollar US. De forts ajustements du taux, à la hausse ou à la baisse, peuvent signifier qu’une des deux économies est affectée par un épisode de stress financier.

De plus, pour avoir une variable qui représente mieux la spécificité de l’économie canadienne, la variable Composite Price Index de la Banque du Canada (BCPI)1 est la

meilleure option. Cet indice est une moyenne pondérée en dollars américains des prix des matières premières produites au Canada, mais vendues à l’international. Cet indice conçu par la Banque du Canada regroupe les différents secteurs de matières premières en importance au pays. Les marchés sont l’énergie avec le pétrole, le gaz naturel et le charbon, ensuite, il a y les métaux et les minéraux. Les trois derniers secteurs sont la foresterie, les produits agricoles et la pêcherie.

Le prix de certaines valeurs mobilières a aussi été inclus pour aller chercher encore plus la volatilité sur les marchés et complète l’ajout de plusieurs variables du marché des revenus

fixes. Les actions choisies sont celles des secteurs les plus importants pour l’économie canadienne, telle que le secteur bancaire, de l’aviation, de l’énergie, financier, des assurances, hypothécaire et des services publics. Lorsque ces secteurs sont touchés par un épisode de stress financier, l’effet se fait ressentir rapidement au sein du marché financier canadien.

Finalement, la dernière variable qui compose notre indice de stress financier est un autre indice, mais celui-ci est basé sur la performance des institutions financières du Canada. En effet, le S&P/TSX Financial Index divisé par le S&P TSX est composé des rendements des banques, des compagnies financières et des compagnies d’assurances du Canada. Ce ratio a été incorporé aux variables explicatives puisqu’il a été démontré que la crise de 2008 fût en grande partie répandue et aggravé par la faiblesse du système bancaire de certains pays. Ce qui est probablement un bon canal à surveiller lors de période de stress. De plus, le système bancaire est un marché très important pour le Canada puisqu’il est composé de seulement quelques institutions avec une très grande capitalisation boursière.

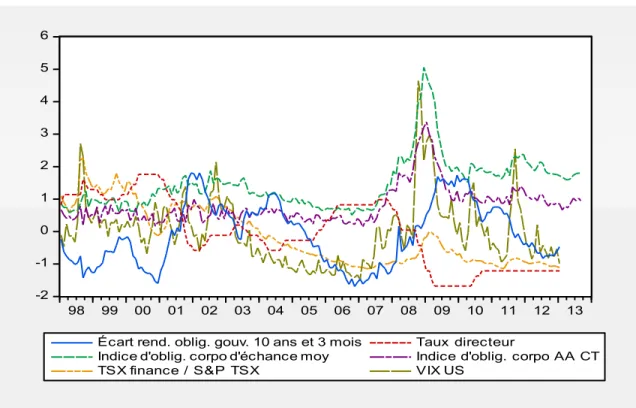

Le graphique 3 présente un échantillon de variables en niveau et d’écarts, provenant des 3 sous-groupes. Elles sont normalisées, mais pas agrégées par l’analyse en composantes principales. On remarque que plusieurs d’entre elles ont une forte augmentation de leur niveau pendant la crise financière. Le VIX et de taux de rendement de l’indice d’obligation corporative à moyen terme fluctue plus fortement et avant les autres. Le taux directeur a subi une forte baisse pendant la crise financière, tandis que la variable d’écart entre le rendement des bons du trésor 10 ans et 3 mois, reflétant une augmentation de risque pour les taux court terme et une préférence pour les taux long terme. L’indice boursier S&P TSX finance divisé par le S&P TSX est beaucoup moins volatile que tous les autres variables présentées puisque les entreprises financières canadiennes sont restées stables malgré la crise.

Graphique 3 Variables canadiennes en niveau normalisées

4.2 Analyse de l’indice de stress financier canadien

Les données ont été extraites à l’aide des logiciels Bloomberg et Datastream, ainsi que sur les sites de la Banque du Canada et de Statistique Canada. Elles ont été traitées avec le logiciel EViews. Seulement les coefficients de la première composante principale sont présentés dans le Tableau 2, pour suivre l’hypothèse principale de KLIESEN et SMITH qui stipule que seulement la première composante capte le stress financier. De plus, il n’y a pas d’extraction en deux temps dans le cas canadien puisque les séries étaient complètes entre janvier 1998 et avril 2013.

L’analyse du modèle canadien se fait exactement avec les mêmes intuitions que pour le modèle américain. Les valeurs des coefficients sont d’ailleurs facilement comparables, comme dans l’étude américaine, les coefficients ont sensiblement la même valeur explicative du stress financier canadien. Dans le cas canadien, tel que montré dans le Tableau 2, le seul coefficient qui a une valeur plus faible que les autres est celui de valeur mobilière « insurance ». On peut penser que cette valeur est plus faible puisque ce marché

-2 -1 0 1 2 3 4 5 6 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 Écart rend. oblig. gouv. 10 ans et 3 mois Taux directeur

Indice d'oblig. corpo d'échance moy Indice d'oblig. corpo AA CT TSX finance / S&P TSX VIX US

est un peu moins important pour le pays ou qu’il est déjà inclus parmi d’autres variables du modèle.

La valeur propre du modèle est, elle aussi, comparable au modèle de la Réserve fédérale de Saint-Louis. Elle a une valeur de 0,4047, ce qui signifie que la première composante principale explique 40,5 % de la volatilité des variables choisies. C’est une valeur qui est acceptable puisque le stress financier n’explique pas toute la volatilité sur le marché canadien. De plus, on pouvait s’attendre à ce que la valeur propre soit moins élevée qu’aux États-Unis puisque le Canada a une règlementation plus sévère de son système bancaire. Pendant les années 1990 à 2000, les États-Unis dérèglementaient leur système financier, et donc représentaient un risque plus élevé.

Tableau 2 Variables composant l’indice de stress financier canadien et leurs coefficients

Variables Indice de Stress financier (FSI)

Sous-Catégorie Variables Coefficients 1ere composante Taux d’intérêt TAUX_DIRECTEUR -0.182151

BOND_2Y_INFLATION -0.175229

BOND_10Y_INFLATION -0.137026

BOND_LG_TERME_INF -0.113552

Écarts de rendement BOND_10Y__BOND_3M 0.107289

COM_PAPER_BOND_3M 0.091473 LIBOR_OIS_SPREAD -0.181990 CAP_CN_FED_MID 0.149263 CAP_CN_FED_LONG 0.180387 CAP_CORP_LONG 0.225937 CAP_CORP_MID 0.217400 CAP_CORP_SHORT 0.205708 CAP_OVRALL_A_LONG 0.221474 CAP_OVRALL_A_MID 0.218179 CAP_OVRALL_A_SHORT 0.204708 CAP_OVRALL_AA_LONG 0.218386 CAP_OVRALL_AA_MID 0.212097 CAP_OVRALL_AA_SHORT 0.205018 CAP_OVRALL_BBB_LONG 0.190180 CAP_OVRALL_BBB_SHT 0.144526 CAP_OVRALL_MID 0.224091 CAP_OVRALL_SHORT 0.194412 CAP_OVRALL_LONG 0.223724 CAP_OVRALL_BBB_MID 0.165891 Autres VIX_USA 0.103953 TX_CHANGE_CAD_USD_SD -0.132879 BCPI_CANADIEN 0.132012 STFINL_S_P_TSX -0.114814 AIRLINES -0.123408 BANKS 0.135155 ENERGY 0.132680 FINANCIALS 0.122750 INSURANCE 0.015826 REAL_ESTATE 0.105022 UTILITIES 0.153537

Le graphique 4 présente l’indice de stress financier canadien, c’est l’outil qui peut être utilisé pour mesurer le niveau de stress au Canada. La première chose qu’on remarque est que son évolution ressemble à celle de l’indice développé par KLIESEN et SMITH pour les États-Unis. Il présente un épisode de stress très marqué pendant la crise de 2008. Il est aussi possible de voir une augmentation du stress en 2007, probablement causé par le même évènement que pour les marchés américains, soit le « crédit crunch ». Un creux pour les États-Unis et une stagnation pour le Canada du stress sont aussi observés dans les deux économies entre 2003 et 2007, les années où les marchés financiers allaient très bien et que certains croyaient même que cette ascension du niveau des marchés boursier perdurerait pendant encore très longtemps. Les investisseurs avaient confiance en l’économie et les compagnies investissaient pour accroitre leur performance. Dans le modèle canadien, la crise russe de 1998 ne semble pas apparaitre dans l’indice de stress. Par contre, d’autres évènements peuvent être relevés, tels que la bulle technologique des années 2000, qui semble avoir un effet amplificateur du stress. Cette bulle se corrige à la baisse vers 2003, mais il ne semble pas avoir eu des perturbations de l’ampleur de celles de 2008.

Graphique 4 Indice de stress financier canadien

4.3 Comparaison entre les indices de stress financier canadiens

et américains

Une différence notable entre le modèle américain et canadien est que le stress financier sur les marchés canadiens semble avoir conservé un niveau plus élevé après la crise qu’avant celle-ci, comme démontré dans le graphique 5. En d’autres mots, il semble que le stress soit resté élevé après la crise. Comme nous le savons, le Canada n’a pas subi une aussi grosse correction sur son marché boursier qu’aux États-Unis. Probablement que le stress n’est pas complètement redescendu à son niveau d’avant la crise, parce que la reprise au Canada se fait très lentement. Les consommateurs américains n’ont pas eu le choix de réduire leur taux d’endettement après la crise financière de 2008, ce que les consommateurs canadiens n’ont pas été obligé de faire. Aujourd’hui, les ménages canadiens ont un niveau d’endettement très élevé, comparable à celui des Américains avant 2008, ce qui n’envoie

-8 -4 0 4 8 12 16 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 1ère composante principale

Faillite

Lehman Brothers

pas un signal positif aux investisseurs étrangers et ne stimule pas non plus l’investissement et ne pousse pas la demande intérieure à la hausse.

La Réserve fédérale américaine, depuis la crise, a utilisé la technique du « quantitative easing » pour stimuler son économie. Elle a injecté dans les marchés 85 milliards de dollars américains par mois pour tenter d’encourager les investissements et la consommation. Elle peut le faire puisque sa devise est une valeur refuge, alors les investisseurs sont très optimistes face à la reprise économique américaine en 2013, beaucoup plus qu’envers l’économie canadienne. Le Canada maintient à flot son économie depuis la crise, mais ne réussit pas à stimuler son économie malgré les taux d’intérêt très bas. C’est surtout causé par le fait que l’endettement des ménages canadiens a atteint un niveau critique qui ne leur permet plus de consommer aussi facilement.

L’inflation est encore très basse et la Banque du Canada ne pose pas autant de gestes concrets pour le Canada que son homologue américaine pour parer à la situation de la faible croissance de son économie. De plus, le niveau du taux de change du dollar canadien est très haut depuis la crise ce qui n’aide pas la reprise économique. Ceci freine les exportations et nuit au marché l’emploi canadien, en particulier dans le secteur manufacturier. Il y a une diminution des exportations et donc de la production, les biens consommés sont alors importés puisque la valeur du dollar canadien est pratiquement à la parité avec le dollar américain. Ceci a pour effet de créer une balance commerciale négative et rend les investissements canadiens de moins en moins attrayants.

Graphique 5 Comparaison entre l'indice de stress financier du Canada et des États-Unis

4.3.1 Test de Granger

Un test de causalité selon Granger a été appliqué sur les données des premières composantes principales du modèle de la Réserve fédérale de Saint-Louis et du modèle canadien. Le but était d’avoir plus d’information pour répondre à la question suivante : est-ce que le stress financier américain cause le stress financier canadien ? En d’autres mots, le stress financier au Canada est-il majoritairement causé par le stress américain où la source du stress est à interne. Pour ce faire, il fallait modifier la fréquence des variables de l’indice américain pour qu’elles soient mensuelles. La technique utilisée a été de prendre la moyenne des données hebdomadaires sur 4 semaines et de l’utiliser comme donnée pour le mois.

Plusieurs tests ont été effectués pour établir un portrait complet de la situation. Les retards choisis sont en fonction des fréquences les plus souvent utilisées dans les analyses macroéconomiques. L’analyse de la situation très court terme se fait à l’aide de retards d’un mois et deux mois. Pour le court terme, un retard d’un trimestre, c’est-à-dire 3 périodes a été choisi et la situation moyen terme est captée par un retard de 12 périodes (1 an).

Deux hypothèses nulles ont été testées : la première est que le stress financier canadien ne cause pas le stress financier américain au sens de Granger, la seconde est que le stress financier américain ne cause pas le stress financier canadien. Un test de significativité de 5 % a été choisi pour le cadre de cette analyse.

Tableau 3 Test de causalité selon Granger

p — value selon les retards choisis

Hypothèses nulles 1 mois 2 mois 3 mois 6 mois 12 mois

Le stress financier canadien ne cause pas

le stress financier américain 0,9762 0,3094 0,1523 0,1744 0,0036 Le stress financier américain ne cause pas

le stress financier canadien 0,2759 0,0180 0,0043 0,0102 0,0020

En analysant les résultats dans leur ensemble, on peut voir que l’on ne peut pas rejeter l’hypothèse nulle pour des retards de moins d’un an. C’est-à-dire que pour un seuil de significativité de 5 %, on peut conclure que le stress financier canadien ne cause pas le stress financier américain. Par contre, on peut rejeter l’hypothèse nulle dans le cas du retard de 12 mois, ce résultat suggère que le stress financier canadien cause le stress financier américain. Pour la deuxième hypothèse nulle, on ne peut pas la rejeter lors du retard d’un mois uniquement. Donc, ce résultat est compatible avec l’idée que le stress financier canadien est causé par le stress financier sur les marchés américains lorsque la période de retard est plus grande qu’un mois et pour un seuil de significativité de 5 %.

Ce qui est intéressant de remarquer dans ce test est qu’un choc qui à comme répercussion du stress financier dans l’économie américaine peut se transmettre assez rapidement à l’économie canadienne. En effet, en moins d’un trimestre, le stress du marché américain influence le stress sur les marchés canadiens. Ces résultats sont conformes aux attentes, puisque ces deux économies sont très liées économiquement et les États-Unis sont une grande économie tandis que le Canada est une petite économie ouverte, donc plus exposée aux chocs sur l’économie américaine. De plus, pour des périodes de retards de 12 mois, on voit que les deux économies s’influencent mutuellement. En effet, elles ont des liens commerciaux très liés et les États-Unis ne sont pas complètement à l’abri du stress sur les marchés canadiens sur des périodes plus longues que quelques mois.

CHAPITRE 5

Le modèle non linéaire

Dans ce chapitre, le modèle non linéaire de la méthode d’analyse en composantes principales est présenté. Il y a une d’abord une illustration de la méthodologie et, par la suite, une présentation graphique des indices de stress financier non linéaires américain et canadien.

5.1 La méthodologie

À la différence de l’analyse en composantes principales linéaire où on présume que la composante principale est une combinaison linéaire de nos variables, avec l’analyse en composantes principales non linéaire par noyau (KPCA) fait l’hypothèse que les interactions sont d’ordre supérieur. Étant donné la non-linéarité, on peut difficilement envisager de diagonaliser une matrice de covariance, comme expliqué par SCHÖLKOPF, SMOLA et MÜLLER [1996]. Nous devons donc passer par la création d’un noyau qui grâce au « Kernel trick »2 nous permet d’extraire une composante principale en faisant directement une projection sur le vecteur propre.

2

M. Aizerman, E. Braverman, and L. Rozonoer, « Theoretical foundations of the potential function method in pattern recognition learning », Automation and Remote Control, vol. 25, 1964, p. 821-837

Étant donné que notre intérêt est de déceler des interactions d’ordre supérieur à 1, nous utilisons un noyau polynomial pour mettre en évidence ce type de caractéristiques3. On présente donc des composantes extraites avec des noyaux polynomiaux de degré 1, 2 et 3.

5.2 Analyse des indices de stress financier non linéaire américain

et canadien

L’analyse KPCA a été faite à l’aide du logiciel R puisque c’est l’outil qui facilitait le plus la programmation du modèle avec le « package {kernlab} ». Les variables utilisées pour les deux pays sont les mêmes que pour l’analyse linéaire. Les variables américaines sont hebdomadaires et les données canadiennes sont de fréquence mensuelle. À noter que les variables ont été centrées et normalisées.

5.2.1 Le modèle non linéaire américain

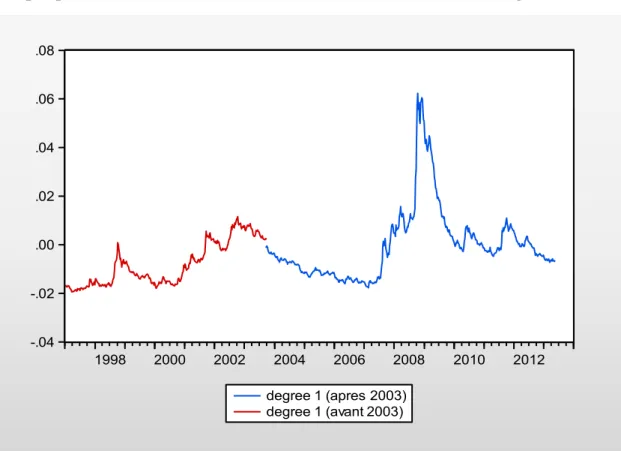

Dans le graphique 6, c’est-à-dire le modèle non linéaire de degré 1, on remarque tout de suite que le modèle avec la méthodologie KPCA est semblable aux résultats du modèle PCA. Ce résultat est tout à fait attendu puisque c’est une analyse d’ordre 1, donc linéaire. Nous illustrons ce résultat pour confirmer que cette méthodologie fonctionne adéquatement avec des caractéristiques identiques à celle de l’analyse en composantes principales linéaire.

3

Graphique 6 Indice de stress financier américain non linéaire de degré 1

Graphique 7 Indice de stress financier américain non linéaire de degré 2 -.04 -.02 .00 .02 .04 .06 .08 1998 2000 2002 2004 2006 2008 2010 2012 degree 1 (apres 2003) degree 1 (avant 2003) -.004 .000 .004 .008 .012 .016 .020 1998 2000 2002 2004 2006 2008 2010 2012 2014 degree 2 (après 2003) degree 2 (avant 2003)

Crise russe Credit crunch

Faillite de Lehman Brothers

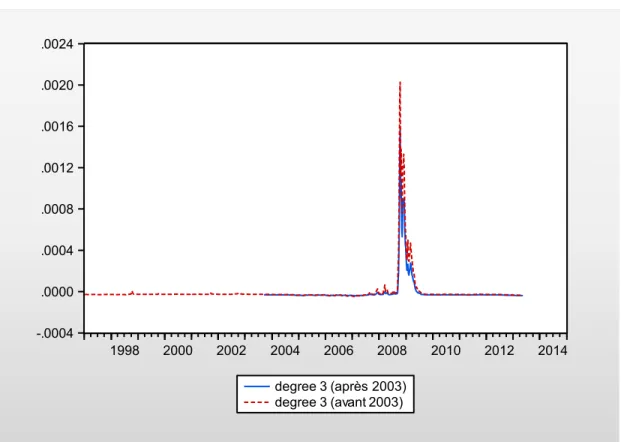

Le graphique 7 illustre l’analyse KPCA de degré 2 qui, avec le noyau polynomial, capte des combinaisons non linéaires d’ordre 2 entre les variables du modèle. C’est le résultat le plus intéressant puisqu’il fait ressortir les mêmes évènements de stress financier que le modèle de KLIESEN et SMITH, mais, en éliminant les petites fluctuations. En effet, on peut y voir la crise russe en 1998 ainsi que le stress causé par le « credit crunch » suivi par la chute de Lehman Brothers, qui sont des faits marquants de la crise de 2008. Ceci confirme les résultats du modèle linéaire du niveau de stress sur les marchés financiers américains. L’analyse de degré 3, illustré par le graphique 8, confirme aussi que ces trois évènements sont marquants. En effet, ce sont les seuls qui forment des pics. Ceci porte à croire que ce niveau d’analyse enlève trop de bruit ce qui pourrait peut-être nous faire manquer des épisodes de volatilité sur les marchés. L’analyse de degré 2 est probablement préférable pour cette situation.

Graphique 8 Indice de stress financier américain non linéaire de degré 3

-.0004 .0000 .0004 .0008 .0012 .0016 .0020 .0024 1998 2000 2002 2004 2006 2008 2010 2012 2014 degree 3 (après 2003) degree 3 (avant 2003)

5.2.2 Le modèle non linéaire canadien

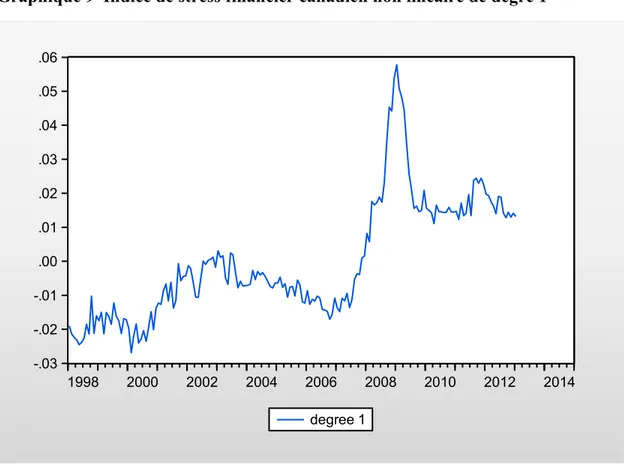

Dans le cas canadien, on y présente également des analyses de degré 1, 2 et 3. Le graphique 9 illustre que, comme pour le cas américain, l’analyse d’ordre 1 est semblable au modèle d’analyse en composantes principales linéaire. Ce qui confirme que cette méthodologie fonctionne aussi avec notre base de données canadienne.

Graphique 9 Indice de stress financier canadien non linéaire de degré 1

Le graphique 10 présente les résultats de l’analyse KPCA de degré 2. Ce qui différentiable des résultats de l’analyse en composantes principales linéaire est que le niveau de stress d’avant la crise de 2008 est le même qu’après la crise. De plus, on remarque la présence des mêmes évènements marquants, mais avec une amplitude relative plus importante. La période entre les années 2000 et 2006 semble plutôt calme, ce qui peut indiquer que la bulle technologique n’a pas vraiment affecté le marché canadien, selon cette analyse. Si on compare les résultats de l’analyse KPCA de degré 2 des États-Unis et du Canada, on

-.03 -.02 -.01 .00 .01 .02 .03 .04 .05 .06 1998 2000 2002 2004 2006 2008 2010 2012 2014 degree 1

remarque que la courbe de stress financier canadienne au niveau de la crise de 2008 à une étendue plus marquée que la courbe américaine. Ces résultats sont probablement dus à la différence de fréquence des variables.

Graphique 10 Indice de stress financier canadien non linéaire de degré 2

Les conclusions du cas américain sont aussi pertinentes pour l’indice de stress financier canadien en ce qui concerne les résultats de l’analyse KPCA de degré 3 présenté ci-dessous dans le graphique 11. -.002 .000 .002 .004 .006 .008 .010 .012 .014 1998 2000 2002 2004 2006 2008 2010 2012 2014 degree 2 Faillite de Lehman Brothers Credit crunch

Graphique 11 Indice de stress financier canadien non linéaire de degré 3

En bref, on peut remarquer que dans les cas américain et canadien, lorsque le degré d’analyse est de 1, soit linéaire, les 2 graphiques redonnent les mêmes résultats qu’avec la méthodologie précédente. Lorsqu’on analyse les résultats avec les degrés 2 et 3, on reconnait les mêmes caractéristiques que pour le modèle d’analyse PCA. Par contre, les fluctuations secondaires y sont grandement réduites et l’amplitude relative des évènements est différente. Au final, à l’aide de l’analyse en composantes principales non linéaires par noyau, nous obtenons des graphiques avec moins de bruits et des structures plus définies. Les amplitudes des évènements sont changées, mais les sous-structures restent les mêmes.

Il faut tout de même noter que cette méthode ne permet pas de trouver les coefficients de la composante, car on ne diagonalise pas explicitement la matrice de covariance. Il en découle aussi une incapacité à comparer l’importance relative des différentes composantes, c’est-à-dire que la première composante n’est plus nécessairement celle qui explique le

-.0002 .0000 .0002 .0004 .0006 .0008 .0010 1998 2000 2002 2004 2006 2008 2010 2012 2014 degree 3

comouvement le plus grand entre les variables, alors, on extrait uniquement une composante.

CHAPITRE 6

Conclusion

En conclusion, la récente crise financière a causé beaucoup de dommage sur les économies des pays développés. Cinq ans plus tard, certains pays ne sont pas encore remis de cette récession. Avec du recul, les experts ont compris qu’il est important de mesurer le stress financier. Ces épisodes de stress sont caractérisés par une perturbation du fonctionnement normal du marché financier, ce qui crée de la méfiance des investisseurs envers la valeur des fondamentaux et auprès des autres investisseurs. Ceci a pour effet de créer une contraction des différents canaux du crédit et peut entrainer un ralentissement de l’activité économique d’un pays.

Ce mémoire a répliqué la méthodologie utilisée par KLIESEN et SMITH [2010] à la Réserve fédérale de St-Louis. Cette étude mesure le niveau de stress financier sur le marché américain en construisant un indice. L’analyse en composantes principales est utilisée pour le bâtir. Les données utilisées sont 18 séries temporelles qui sont divisées en trois catégories : les taux d’intérêt, les écarts de rendements et autres. En utilisant la même méthodologie, on construit un indice de stress financier pour les marchés canadiens. Le plus grand défi lors de la construction de l’indice est le choix des variables. L’indice comprend 35 séries temporelles regroupées selon les mêmes catégories que le modèle américain. Les résultats obtenus à l’aide du test de causalité selon Granger sont conformes avec l’idée que le stress financier canadien est causé par le stress sur les marchés américains, mais l’inverse n’est pas nécessairement vrai pour une période inférieure à 12