L'ACTEUR ET LES USAGES GLOBAL ET LOCAL DES OUTILS DU CONTRÔLE DE GESTION

THÈSE

PRÉSENTÉE

COMME EXIGENCE PARTIELLE DU DOCTORAT EN ADMINISTRATION

PAR

JEAN-FRANÇOIS TREMBLA Y

UNIVERSITÉ DU QUÉBEC À MONTRÉAL Service des bibliothèques

Avertissement

La diffusion de cette thèse se fait dans le respect des droits de son auteur, qui a signé le formulaire Autorisation de reproduire et de diffuser un travail de recherche de cycles supérieurs (SDU-522 - Rév.0?-2011 ). Cette autorisation stipule que «conformément à l'article 11 du Règlement no 8 des études de cycles supérieurs, [l'auteur] concède à l'Université du Québec à Montréal une licence non exclusive d'utilisation et de publication de la totalité ou d'une partie importante de [son] travail de recherche pour des fins pédagogiques et non commerciales. Plus précisément, [l'auteur] autorise l'Université du Québec à Montréal à reproduire, diffuser, prêter, distribuer ou vendre des copies de [son] travail de recherche à des fins non commerciales sur quelque support que ce soit, y compris l'Internet. Cette licence et cette autorisation n'entraînent pas une renonciation de [la] part [de l'auteur] à [ses] droits moraux ni à [ses] droits de propriété intellectuelle. Sauf entente contraire, [l'auteur] conserve la liberté de diffuser et de commercialiser ou non ce travail dont [il] possède un exemplaire.»

REMERCIEMENTS

Je tiens à souligner l'énorme travail et la patience exemplaires de ma directrice de recherche, Mme Marie-Andrée Caron, sans qui le présent document n'aurait jamais vu le jour.

Je remercie également l'inspiration et le support sans faille que Mme Anne Fortin et Mme Anne Pezet ont abondamment prodigué tout au long du processus de doctorat.

TABLE

DES

MATIÈRES

REMERCIEMENTS ... .ii

TABLE DES MATIÈRES ... .iii

LISTE DES FIGURES ... viii

LISTE DES TABLEAUX ... .ix

LISTE DES ABRÉVIATIONS, DES SIGLES ET DES CRONYMES ... x

RÉSUMÉ ... xi

INTRODUCTION ... 1

CHAPITRE! LES USAGES DU CONTRÔLE DE GESTION DANS LA LITTÉRATURE ... .4

1.1 Acteurs et outils de contrôle de gestion ... 5

1.1.1 Les outils et leurs usages ... 5

1.1.2 Les acteurs ... 13

1.2 Trois usages du contrôle de gestion dans la littérature ... 22

1.2.1 Usage décontextualisé du contrôle de gestion ... 22

1.2.2 Usage contextualisé du contrôle de gestion ... 33

1.2.3 Double usage décontextualisé et contextualisé du contrôle de gestion . .45 1.3 Questions de recherche ... 54

CHAPITRE II

CADRE THÉORIQUE- GLOBALISA TION ET PRA TIQUES LOCALES DE

CONTRÔLE DE GESTION ... 56

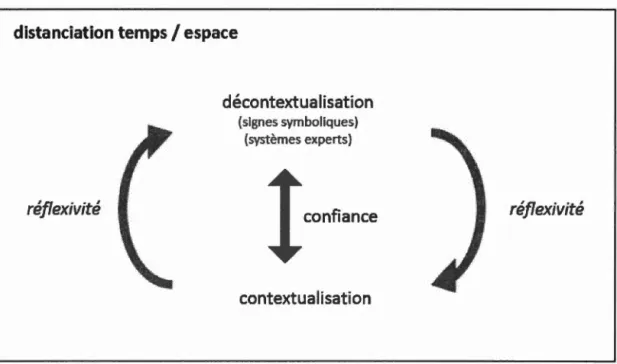

2.1 Perspectives globale et locale de Giddens ... 56

2.1.1 Distanciation dans le temps et l'espace ... 59

2.1.2 La décontextualisation ( disembedding) ... 62

2.1.3 La contextualisation (embedding) ... 64

2.1.4 Usage de globalisation (décontextualisation) ... 66

2.1.5 Confiance ... 70

2.1.6 Réflexivité ... 71

2.1. 7 Conséquences pour 1' acteur ... 7 4 2.1.8 Application de Giddens en contrôle de gestion ... 75

2.1.9 Les limites de la littérature en contrôle de gestion associée à la perspective de Giddens sur l'interaction du local et du global.. ... 83

2.2 Grille d'analyse et postulats de recherche ... 85

2.2.1 Usages décontextualisés et contextualisés ... 85

2.2.2 Caractéristiques des usages du contrôle de gestion ... 88

2.2.3 Caractéristiques de l'usage décontextualisé ... 90

2.2.4 Caractéristiques de l'usage contextualisé ... 96

2.2.5 Synthèse de la caractérisation des usages du contrôle de gestion ... 1 05 2.2.6 Quatre cas de figure de 1 'usage des outils de contrôle de gestion ... 109

CHAPITRE III MÉTHODE D'OBSERVATION DES PHÉNOMÈNES ... 114

3.1 Stratégie de recherche ... 115

3 .1.1 Critères de sélection des organisations, outils et acteurs ... 116

3 .1.2 Triangulation des contextes ... 122

3.2 Détail des données à recueillir ... 126

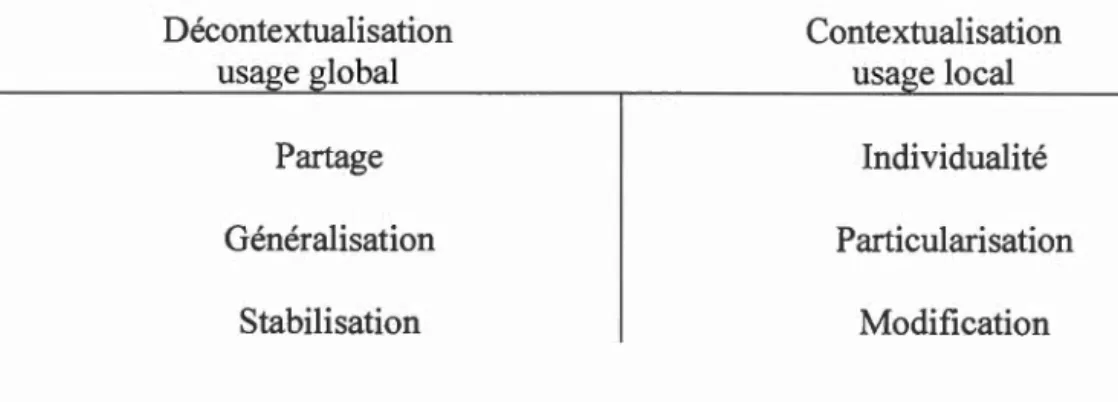

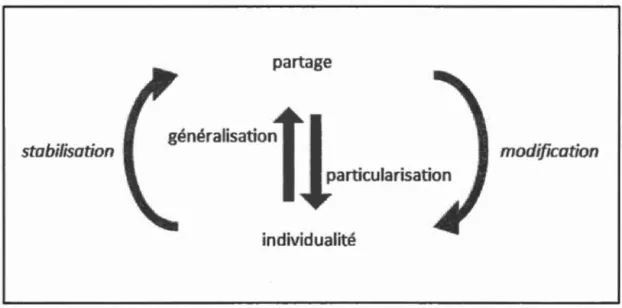

3.2.1 Partage vs individualité ... l27 3.2.2 Généralisation vs particularisation ... 127

3 .2.3 Stabilisation vs modification ... 127

3.3 Synthèse de la démarche de recherche ... 129

3.3.1 Sélection des organisations et contact initial (étape 1) ... 130

3.3.2 Identification et choix des outils et acteurs du contrôle de gestion pertinents (étapes 2A et 2B) ... 131

3.3.3 Entrevue de familiarisation (étape 3A) ... 131

3.3.4 Observation et documentation des processus observés en contexte (étape 3B) ... l33 3.3.5 Analyse des étapes de l'usage de l'outil (étape 3C) ... 134

3.3.6 Entrevue en profondeur concernant l'usage du contrôle de gestion (étape 3D) ... 135

3.3.7 Mise en ordre des données et codification (étape 4) ... 137

3.4 Considérations éthiques ... .139

CHAPITRE IV PRÉSENTATION DES RÉSULTATS -1ÈRE PARTIE: LES CONTEXTES ORGANISATIONNELS ... 142

4.1 Description générale des organisations, outils et acteurs du contrôle de gestion ... 142

4.2 Description spécifique de la dynamique organisationnelle de chacune des organisations ... 145

4.2.1 Organisation syndicale (A) ... 146

4.2.2 Organisation de solutions d'affaires (B) ... l51 4.2.3 Organisation de distribution (C) ... 157

VI

CHAPITRE V

PRÉSENTATION DES RÉSULTATS - 2E PARTIE: ACTEURS ET

MODALITÉS D'USAGE DES OUTILS DE CONTRÔLE DE GESTION ... 161

5.1 Modalités d'usage global des outils de contrôle de gestion ... 162

5.1.1 Partage ... 162

5.1.2 Généralisation ... 173

5 .1.3 Stabilisation ... 181

5.2 Modalités d'usage local des outils de contrôle de gestion ... 195

5.2.1 Individualité ... 195

5.2.2 Particularisation ... 204

5.2.3 Modification ... 207

5.3 Acteurs et outils de contrôle de gestion ... 213

5.3 .1 Effort de validation décontextualisé de 1 'outil ... 213

5.3.2 Effort de validation contextualisé de l'outil ... .220

5.3.3 Adaptation par l'usage global.. ... 226

5.3.4 Adaptation par l'usage local. ... 230

CHAPITRE VI DISCUSSION DES RÉSULTATS ... 238

6.1 Processus d'usages décontextualisés ou contextualisés ... 239

6.1.1 Partage ou individualisation de l'outil. ... 239

6.1.2 Généralisation ou particularisation de 1' outil. ... 242

6.1.3 Stabilisation ou modification de 1' outil.. ... 246

6.2 Usage décontextualisé et contextualisé du contrôle de gestion ... 249

6.2.1 Matérialisation de 1 'usage décontextualisé ... 250

6.2.2 Matérialisation de 1 'usage contextualisé ... 251

6.2.3 Déroulement conjoint des usages décontextualisés et contextualisés ... 252

6.2.5 Usage et nombre d'acteurs impliqués ... 258

6.3 L'acteur et l'outil de contrôle de gestion dans une perspective décontextualisé et contextualisé ... 259

CHAPITRE VII CONCLUSION ... 261 7.1 Introduction ... 261 7.2 Contexte et littérature ... 262 7.3 Approche méthodologique ... 271 7.4 Principaux résultats ... 272

7.5 Contributions (théorique et pratiques) ... 282

7.6 Limites ... 287

7.7 Avenues de recherche ... 288

LISTE

DES

FIGURES

Figure Page

1.1 La distance entre le gestionnaire et les niveaux inférieurs ... 14

2.1 Principaux concepts de la perspective de Giddens sur le locallglobal... ... 59

2.2 Cadre analytique mobilisé par Jones et Dugale (2002) ... 77

2.3 Usage successif décontextualisé et contextualisé ... 79

2.4 Processus de globalisation et de localisation en contrôle de gestion ... 87

2.5 Perspective de Giddens sur la globalisation et la localisation appliquée en contrôle de gestion ... 88

2.6 Caractéristiques des usages du contrôle de gestion ... 1 06 2. 7 Relation entre 1 'usage local et global ... 1 09 3.1 Constituantes des études de cas (acteurs, outils et organisations) ... 121

3.2 Triangulation des contextes ... 122

4.1 Positions des acteurs dans les organisations étudiées ... 145

4.2 Organigramme de l'organisation syndicale (A) ... .148

4.3 Organigramme de l'organisation de solutions d'affaires (B) ... 153

4.4 Organigramme, organisation de distribution (C) ... 158

LISTE DES TABLEAUX

Tableau Page

1.1 Outils de contrôle de gestion et leur usage ... 8

1.2 Acteurs et usages de l'outil de contrôle de gestion ... 19

1.3 Classement de la littérature en contrôle de gestion de 2005 à aujourd'hui ... 46

1.4 Dominance des outils de contrôle de gestion ... .48

2.1 Concepts théoriques principaux mobilisés par Barrett et al. (2005) ... 80

2.2 Caractéristiques des usages des outils du contrôle de gestion ... 90

2.3 Résumé des caractéristiques des usages du contrôle de gestion ... 1 07 3.1 Questions de recherche ... 128

3.2 Synthèse de la méthodologie de la recherche ... 130

3.3 Thèmes de l'entrevue de familiarisation ... 133

LISTE DES ABRÉVIATIONS, DES SIGLES ET DES ACRONYMES

ABC CPM CRM ERP Gl Gl/Lo inGl/inLo Lo PGI PME PMS RH SCMP SCMPl SCMP2Activity Based Casting

Contemporary Performance Measurement Customer Relationship Management Enterprise Resource Planning system Global

Global 1 Local

insuffisant Global 1 insuffisant Local Local

Progiciel de gestion intégré Petite et moyenne entreprise Performance Management System Ressources humaines

Système Contemporain de Mesure de la Performance Système Contemporain de Mesure de la Performance 1 Système Contemporain de Mesure de la Performance 2

RÉSUMÉ

L'acteur utilise constamment l'outil de contrôle de gestion dans son quotidien. L'usage qu'il en fait peut être distingué en deux catégories : un usage décontextualisé qui lui permet de transmettre l'information et un usage contextualisé adapté à sa situation particulière. Les acteurs rencontrent cependant des difficultés liées à la mobilisation contradictoire et incompatible du double usage des outils du contrôle de gestion, à la fois décontextualisé et contextualisé. À l'aide d'une analyse approfondie de la littérature en contrôle de gestion et de la perspective de Giddens sur les dimensions sociales globale et locale, il est possible de définir cette réalité afin de mieux comprendre le double usage de l'outil de contrôle de gestion par l'ensemble des acteurs (et non seulement aux acteurs qualifiés de haut gestionnaires ou de gestionnaires intermédiaires) La thèse peut servir en pratique de guide pour l'acteur aux prises avec les enjeux du double usage des outils de contrôle de gestion dans ses activités quotidiennes. L'identification et la clarification des processus liés à la décontextualisation de l'outil (partage, généralisation et stabilisation) et des processus liés à la contextualisation de 1' outil (individualité, particularisation et modification) permettent à l'acteur de mieux cibler ses efforts de validation. La formation des acteurs peut également être bonifiée à la lumière des efforts requis pour orchestrer concrètement ces processus.

Mots clés : acteurs, contrôle de gestion, double usage, effort de validation, Giddens, global, local, outils de contrôle de gestion, usage global, usage local.

La relation entre 1' acteur et les outils du contrôle de gestion est au coeur du contrôle de gestion. L'acteur utilise des outils pour transmettre et interpréter des informations, lui permettant de construire une réalité collective. Mobilisant des instruments complexes, l'acteur fait face à une double contrainte :d'une part, il doit synthétiser une information largement hétérogène et, d'autre part, il doit tenir compte des détails de chaque situation précise. La pertinence de 1' outil de contrôle de gestion est ancrée dans le contexte, mais c'est la possibilité de l'interprétation à un niveau global qui en permet l'analyse, le contrôle et la transmission à l'ensemble de l'organisation. Ainsi, l'acteur travaille simultanément à deux niveaux : un premier généralisé et partageable et un second précis et contextualisé.

L'usage de l'outil de contrôle de gestion par l'acteur a intéressé plusieurs chercheurs en contrôle de gestion. Cette littérature peut être scindée en deux grands courants selon qu'on s'intéresse à l'apport du contrôle de gestion au niveau de la décontextualisation ou au niveau de la contextualisation des outils. À travers les observations des chercheurs, on remarque que les acteurs font face à plusieurs difficultés engendrées par l'incapacité des systèmes de contrôle de gestion à intégrer les deux usages. Ils expriment leur insatisfaction par rapport aux outils de contrôle de gestion et leur reprochent le peu de lien entre la représentation créée par les outils et la situation réelle, 1' application incongrue d'un outil générique à une situation particulière, leur trop grande généralisation ou leur manque de précision. Les recherches observent ou recommandent, pour la plupart, le renforcement de l'un ou l'autre de ces usages. La réconciliation des deux usages du contrôle de gestion n'est pas simple pour l'acteur,

puisqu'il s'agit de deux perspectives dont les caractéristiques sont contradictoires.

Jusqu'à maintenant, les caractéristiques de cette adaptation n'ont pas fait l'objet d'une

étude approfondie. L'identification des modalités des deux usages représente une étape

importante de l'amélioration de la compréhension de ce phénomène. Aussi, les études

se concentrent surtout sur un type d'outil particulier et un niveau d'acteur précis, alors

que cette dualité d'usage s'applique à l'ensemble des outils et des acteurs du contrôle

de gestion. Pour mieux comprendre les usages des outils de contrôle de gestion par

l'acteur, il est essentiel d'améliorer notre compréhension de ce double usage pour

1' ensemble des acteurs.

Pour étudier cette problématique entre l'acteur et l'outil, la thèse mobilise la

perspective de Giddens sur la modernité (Giddens, 1990, 1991 ). Le cadre théorique de

la thèse s'en inspire pour élaborer un modèle qui permet d'étudier l'usage global et

l'usage local. Bien que les acteurs et les outils du contrôle de gestion soient étudiés, c'est l'usage de l'outil par l'acteur, ce processus à la fois global et local qui constitue

le principal niveau d'analyse de la recherche. La thèse étudie ces usages à partir d'une

étude de cas qui permet d'observer la pratique des acteurs. L'objectif de la recherche

est d'améliorer la compréhension de l'usage des outils de contrôle de gestion par

l'acteur.

La thèse qui suit est structurée autour de sept chapitres. Le premier chapitre définit les

termes d'acteurs et d'outil de contrôle de gestion. Il présente également une vue

d'ensemble des usages du contrôle de gestion dans la littérature pour permettre de

dégager les questions de recherche. Le deuxième chapitre détaille le cadre théorique basé sur la perspective de Giddens sur la modernité. Le troisième chapitre présente la

stratégie de recherche qui permet 1' observation des phénomènes. Le quatrième chapitre

résultats qui sont discutés dans le chapitre six. Enfin, le chapitre sept résume et conclut

LES USAGES

DU

CONTRÔLE DE GESTION

DANS

LA

LITTÉRATURE

La littérature en contrôle de gestion montre trois usages du contrôle de gestion. Un premier usage entraîne sa décontextualisation, un second met l'emphase sur sa contextualisation, alors qu'un troisième plus récent et plus restreint prend en compte à la fois sa décontextualisation et sa contextualisation.

La décontextualisation se définit comme le processus de communication entre les acteurs d'un outil de contrôle de gestion sous une forme compréhensible, généralisée et relativement stable (Giddens, 1990).

La contextualisation se définit par la manière dont l'acteur s'approprie l'outil général partagé à son environnement spécifique afin de guider ses actions (Giddens, 1990,

1991).

Ce chapitre comprend deux sections. La première présente les outils de contrôle de gestion et les acteurs concernés par ces outils. La seconde s'intéresse aux trois usages du contrôle de gestion documentés dans la littérature et aux qualités des outils de contrôle de gestion liées à ces usages.

1.1 Acteurs et outils de contrôle de gestion

Cette section présente les acteurs et les outils de contrôle de gestion et montre de quelle façon ils sont pertinents pour la thèse.

1.1.1 Les outils et leurs usages

La définition classique du contrôle de gestion est celle d'Anthony : «le contrôle de gestion est un processus par lequel les managers obtiennent 1' assurance que les ressources sont obtenues et utilisées de manière efficace et efficiente pour la réalisation des objectifs de l'organisation.» (Anthony, 1965, p. 17) Le contrôle de gestion est ainsi la gestion des ressources d'une entreprise par ses gestionnaires.

Plus récemment, Bouquin propose une définition qui vient préciser la définition d'Anthony : «le contrôle de gestion est un ensemble de dispositifs utilisant les systèmes d'information et qui vise à assurer la cohérence des actions des managers.» (Bouquin, 2010, p. 9). Il n'y a plus de référence aux termes « efficace » et« efficiente » qu'il est difficile de préciser sans référence à un contexte particulier. Le « processus » devient un « ensemble de dispositifs d'information »et l'objectif de gestion des ressources est remplacé par le besoin de cohérence des actions des gestionnaires. Il s'agit d'informer le gestionnaire et de permettre son action. L'acte informé du gestionnaire est intégré à 1' entreprise de manière cohérente avec les systèmes en place. Avec la définition de Bouquin, l'ambition du contrôle de gestion est précisée: d'une quête d'efficacité dans la réalisation des objectifs de 1 'organisation, on passe à la recherche de la cohérence entre les actions des gestionnaires. La recherche de perfom1ance devient nécessitée de compréhension, de communication.

Bien que la définition du contrôle de gestion évolue entre les deux auteurs, le coeur du contrôle de gestion demeure intact d'une définition à l'autre. Des processus (un

ensemble de dispositifs d'information) sont mobilisés par les gestionnaires afm de réaliser un objectif.

L'outil du contrôle de gestion est ce processus, cette technique, composée d'un ensemble de dispositifs d'information. La matérialisation du processus prend la forme observable d'un outil tel que le budget, l'analyse financière ou les mesures de performance.

Les outils identifiés dans la littérature prennent pratiquement tous une forme matérielle identifiable à un moment ou à un autre. Les outils informels et surtout intangibles qui font partie du domaine du tacite (Nonaka et Takeuchi, 1995) ne sont pas catégorisés ici. L'outil de contrôle de gestion est une forme matérialisée du processus de contrôle de gestion.

Les outils auxquels s'intéresse cette thèse sont regroupés en quatre grandes catégories : le budget, la mesure financière et deux variations des systèmes contemporains de mesure de la performance. Nous distinguons ces outils par 1 'usage, décontextualisé ou contextualisé, qui en est proposé dans la littérature (voir le tableau 1.1). Les systèmes contemporains de mesures de performance (SCMP) sont divisés en deux catégories selon le lien entre l'outil et la rémunération. Dans la première, les systèmes contemporains de mesures de performance 1 (SCMP 1 ), 1 'outil de contrôle de gestion n'est pas directement lié à la rémunération de l'acteur. Dans la deuxième, les systèmes contemporains de mesures de performance 2 (SCMP2), il est possible d'établir un lien direct entre l'instrument de mesure et la rémunération.

Les SCMP 1, sans lien direct avec la rémunération des employés, sont les plus étudiés. Les mesures exclusivement financières ne sont pas fréquemment choisies, mais il s'agit probablement d'un biais relié au choix des revues de l'échantillon. Ces revues s'intéressent spécifiquement au contrôle de gestion et laissent le terrain principalement

financier à d'autres publications qui seraient intéressées par exemple par les ratios

financiers et leur impact sur la valeur d'une action publique.

Les SCMP2 sont majoritairement associés à un usage décontextualisé, mms pas

exclusivement. Environ un tiers des recherches sont concernées par un usage

contextualisé d'un outil SCMP2. Les SCMPl et le budget sont étudiés dans la

perspective d'un usage combiné.

Les outils « processus budgétaire », « tableau de bord équilibré » ou « système de

rémunération

»

sont utilisés par 1' acteur de manière décontextualisée ou contextualisée.Bien que les recherches récentes s'intéressent majoritairement aux SCMPl ou SCMP2,

cette thèse s'intéresse à l'ensemble des outils du contrôle de gestion étudié par les

chercheurs.

Le terme «outil de contrôle de gestion » sera utilisé pour représenter l'ensemble des

8

Tableau 1.1: Outils de contrôle de gestion et leur usageOutils Budget Mesure

financière Usage décontextualisé Arnold, Gillenkirch (2015); Covaleski, Dirsmith, Weiss (2013); King, Clarkson, Wallace (2010); Johansson, Siverbo (2014); Libby, Lindsay (2010); Fisher, Frederickson, Peffer (2006) Pizzini (2006) Usage contextualisé Amans, Mazars-Chapelon, Villesèque-Dubus (2015); Bryer (2014); De Baerdemaekera, Bruggemana (2015); Ezzamel, Robson, Stapleton (2012); Chapman, Kihn (2009); Davila, Wouters (2005); Bourmistrov, Kaarb0e (2013); Fauré, Rouleau (2011); Frow, Marginson, Ogden (2010) Double usage

Outils SCMPl Usage décontextualisé Artz, Homburg, Rajab (2012) ; Arya , Mittendorf (2015) ; Deville, Ferrier, Leleu (2014); Grafton , Lillis , Widener (2010) ; Cardinaels, van Veen -Dirks (2010); Burney , Henle, Widener (2009); Chenhall (2005) ; Hannan, McPhee , Newman , Tafkov (2013); Bisbe, Malagueno (2012); Hall (2011) ; Lee, Yang (2011); Ho, Wu, Wu (2014) ; Kraus , Und (2010); Hansen (2010); K i ng , Clarkson (2015); Rodrigue, Magnan, Boulianne (2013); Wiersma (2009); Budde (2009); Li , Tang (2009) ; Bhimani, Langfield -Smith (2007); Spekléa, Verbeeten (2014); Widener (2006); J. Hyvônen (2007); Fullerton, Kennedy , Widener (2013); Mundy (2010); Wei&enberger , Angelkort (2011) Usage contextualisé Chenhall , Hall, Smith (2013) ; Woods (2012); Dambrin , Robson (2011); van Veen -Dirks (2010) ; Cruz, Scapens , Major (2011); Henri (2006) ; Du, Tang , Young (2012) ; Tayler (2010); Groen, Wouters, Wilde r om (2012); Hartmann , Slapnicar (2012) ; Hoozée, Bruggeman (2010}; Hall (2008) ; Lisi (2015); Mahama (2006}; Marginson, McAulay, Roush, Van Zijl (2014); Pondeville, Swaen , De Rongé (2013); Wouters, Wilderom (2008); Qu, Cooper (2011); Eldenburg, Soderstrom , Willis , Wu (2010) ; Ahrens, Chapman (2007); Campbell , Epstein, Martinez-Jerez (2011) ; Wagner, Moll, Newell (2011); Dossi, Patelli (2008}; Alcouffe , Berland, Levant (2008) ; Andon, Baxter , Chua (2007} Double usage Jordan, Messner {2012); Burkert, Fischer, Schaffer (2011} Total 53

10 Outils Usage décontextualisé Usage contextualisé Double usage Cheng, Coyte {2014); Golman, Bhatia {2012) ; Presslee , Vance , Webb {2013); Tafkov {2012); Chen, Williamson, Zhou Abernethy, Kuang , Qin {2014); Jansen , {2012) ; Heinle, Hofmann, Kunz {2012); Merchant, Van der Stede {2009); Baiman, Netessine , Saouma {2010); lndjejikian, Matejka {2011); Bol SCMP2 Ahn , Hwang , Kim {2010) ; Hwang , {2011) ; Gong , Li , Shin {2011); Ortega Erkens , Evans I ll {2009); Baiman, {2009) ; Speckbacher, Wentges {2012) ; Baldenius {2009); Moers {2006) ; Masquefa (2008) Matsumura , Shin {2006); Liu, Leitch {2013) ; Tuomela {2005) ; Wang -On -Wing, Guo , Li, Yang {2007) Total 48 42 2

Outils

Budget Mesure financière Description Cette catégorie est spécifiquement concernée par l'outil budgétaire . De par son utilisation quasiment universelle depuis les débuts de XXe siècle, il s'agit d'un outil important dans la littérature du contrôle de gestion . Paradoxalement, les concepts du Beyong Budgeting qui tentent de se passer du vénérable budget sont regroupés dans la même catégorie. Il est en effet difficile d'étudier le fonctionnement d'un système de contrôle de gestion qui ne mobilise pas l'outil budgétaire en évitant de faire référence au fonctionnement organisationnel avec budget . Sous cette catégorie sont regroupé les textes qui s'intéressent uniquement aux mesures financières. L'outil de budget n'est pas groupé dans la catégorie de« mesure financière» parce qu'il s ' agit d'un cas très particulier de mesure financière qui cherche à encadrer le fonctionnement de l ' organisation par rapport à des hypothèses qui concernent le futur . La « mesure financière »est tournée vers l ' analyse du passé des opérations de l'organisation. Les catégories des systèmes contemporains de mesure de la performance définies ci -après comportent à la fois des mesures financières et des mesures non financières alors que la catégorie « mesure financière » regroupe les outils de contrôle de gestion exclusivement financiers . La catégorie « budget» inclut l ' absence de budget alors que la catégorie« mesure financière » ne peut se passer de la présence d'un indicateur financier.

12 Systèmes contemporains de mesures de performance (SCMP) SCMPl SCMP2 Les deux catégories de SCMP reprennent la définition d'un« Contemporary Performance Measurement system (CPM) de Franco-Santos et Bourne : « We argue thot a CPM system exist if financia/ and non-financial performance measures are used to operationalize strategie objectives . » (Franco-Santos et Bourne, 2005, p. 80) La différence entre les deux systèmes de mesure décrits est au niveau du lien avec la rémunération . Les SCMPl ne pas directement reliés à la rémunération de l'acteur alors que les SCMP2 le sont. Sont inclus tous les outils de contrôle de gestion de mesure de la performance présentement utilisés par les organisations qui ne sont pas directement reliés à la rémunération des acteurs et qui ne sont pas exclusivement financiers. Les outils directement reliés au mode de compensation sont regroupés sous la catégorie SCMP2 . Les outils exclusivement financiers sont regroupés sous la catégorie« mesure financière ». Un lien indirect entre la rémunération et l'indicateur SCMPl est possible. Par exemple, l'évaluation satisfaisante d'un indicateur SCMPl relié au travail d'un acteur pourrait lui permettre l'accès à une promotion et améliorer son mode de rémunération . La mesure SCMPl concernée n'est cependant pas explicitement reliée à un bonus ou à une somme d'argent . Les SCMPl incluent d i vers systèmes tel que la méthode Six Sigma, le tableau de bord équilibré (Balanced Scorecard), comptabilité par activités (Activity Based Casting-ABC) ou d'autres indicateurs spécifiques aux organisations étudiées Sont inclus tous les outils de contrôle de gestion de mesure de la performance présentement utilisés par les organisations directement reliés à la rémunération des acteurs et qui ne sont pas exclusivement financiers . Les outils exclusivement financiers sont regroupés sous la catégorie « mesure financière ». Seules les compensations financières (sous forme monétaire ou d'actions ou d'option d'achat d'actions) sont prises en compte. Les compensations autres comme la reconnaissance , les possibilités d'avancement ou la satisfaction d'un défi relevé ne sont pas incluses même s'il s'agit de compensations valables pour l'acteur . Les SCMP2 incluent, comme pour les SCMPl, les systèmes tels que la méthode Six Sigma, le tableau de bord équilibré (Balanced Scorecard), la comptabilité par activités (Activity Based Casting-ABC) ou autres indicateurs spécifiques organisations étudiées. Ils concernent également les ententes avec les hauts dirigeants qui comportent des compensations sous forme d'actions d'entreprise, de prime en argent ou d'options d'achat d ' actions.

1.1.2 Les acteurs

Les chercheurs en contrôle de gestion ont étudié une panoplie d'acteurs. Anthony et Bouquin mentionnent le

«

gestionnaire » dans leur définition du contrôle de gestion. L'acteur gestionnaire mobilise les outils du contrôle de gestion afin de diriger ou de déléguer (Bouquin, 2010). Il n'est pas considéré comme un acteur de type«

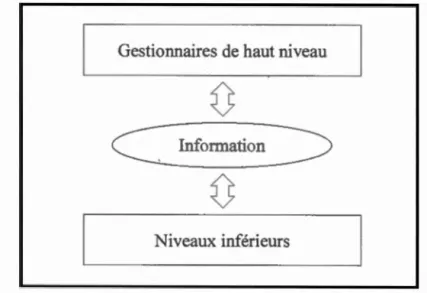

opérationnel »qui exécute directement les tâches. D'autres acteurs opérationnalisent la planification du gestionnaire et il existe une distance entre la direction ou la délégation de 1' acteur gestionnaire et la réalisation de 1' action par 1 'acteur opérationnel.Comme pour 1' ensemble des sciences de la gestion, la réflexion actuelle sur le contrôle de gestion trouve ses sources au début du XXe siècle dans les principes de spécialisation des fonctions de Taylor (1911) et la perspective militaire de Fayol (1916). Depuis la fin du XIXe siècle, le modèle de gestion en usage dans les entreprises implique que la personne chargée de la planification des activités n'est que rarement celle qui réalise le travail sur le terrain (Wren, 2005). Les acteurs du contrôle de gestion ont ainsi besoin du contrôle de gestion comme lien entre la planification et les opérations. La figure 1.1 est une adaptation de la figure 4-1 présentée par Simons et al. (2000, p. 58) qui illustre ce lien ainsi que la distance entre les gestionnaires et les acteurs opérationnels.

Figure 1.1 : La distance entre le gestionnaire et les niveaux inférieurs

Gestionnaires de haut niveau

Information

Niveaux inférieurs

Adapté de Simons et al. (2000, p. 58)

Il s'agit de la position historique hiérarchisée des acteurs en contrôle de gestion où le

sens de la relation provient avant tout du haut vers le bas ou des acteurs intermédiaires

vers le haut (Fauré et Rouleau, 2011). Dans cette perspective, les hauts dirigeants et les

gestionnaires intermédiaires ont le contrôle de la création et de 1 'usage des outils du

contrôle de gestion.

Adoptant une autre perspective, Boisvert et Déry (2013) discutent de « l'acteur » sans

préciser le niveau hiérarchique dans l'organisation. La différence de définition entre un acteur gestionnaire selon Anthony et Bouquin ou un acteur générique pour Boisvert et

Déry est également présente dans l'ensemble de la littérature récente qui s'intéresse à

la mobilisation de l'outil de contrôle de gestion par l'acteur.

Les articles étudiés ne s'intéressent pas à l'ensemble des acteurs du contrôle de gestion.

Il est ainsi possible de les regrouper selon le type d'acteur ciblé par la recherche. Ce

manière implicite. La méthode d'observation ou de cueillette des données empiriques d'une recherche permet l'identification d'une catégorie d'acteur. Il ne s'agit pas d'identifier à qui s'adresse l'article, mais bien de trouver le type d'acteur concerné par l'objet de la recherche.

Trois catégories d'acteurs non exclusives sont dégagées par l'analyse des textes : le gestionnaire de haut niveau (top management), le gestionnaire intermédiaire (middle

management) et l'employé. Un article peut s'intéresser à l'un des acteurs en particulier

ou à une combinaison d'acteurs (par exemple, au gestionnaire de haut niveau et au gestionnaire intermédiaire). Le tableau 1.2 regroupe les écrits pour chacune des catégories d'acteur.

L'acteur le plus présent dans la littérature en contrôle de gestion est le haut dirigeant, suivi du gestionnaire intermédiaire. Ces deux acteurs composent ensemble près de 80% de la littérature examinée.

Il est intéressant de souligner que même si le contrôle de gestion est traditionnellement défini par rapport au gestionnaire, environ le tiers des articles qui s'intéressent à la mobilisation de l'outil de contrôle de gestion incluent l'employé comme type d'acteur.

Nous remarquons aussi que le haut dirigeant est plus souvent associé à un usage décontextualisé du contrôle de gestion, alors que le cadre intermédiaire est davantage concerné par un usage contextualisé. L'employé quant à lui est visé par la littérature qui s'intéresse à l'un ou l'autre des usages.

Dans la perspective classique du contrôle de gestion, une importante distinction est faite entre les acteurs de haut niveau et les acteurs opérationnels. Les définitions du

contrôle de gestion d'Anthony (1965) ou de Bouquin (20 1 0) mentionnent

Cette VISion classique hiérarchisée est aussi présente chez Simons et al. (2000)

lorsqu'ils illustrent le «top management » comme distinct des

« lo

wer levels » de1' organisation.

S'intéresser aux usages du contrôle de gestion passe par l'étude de la mobilisation des

outils de contrôle de gestion par 1' ensemble des acteurs. Les hauts dirigeants peuvent

avoir une influence considérable sur la mesure partagée, ne serait-ce que par la capacité

d'imposition de l'outil à tous les acteurs de l'organisation. Les acteurs intermédiaires

(dont plusieurs sont qualifiés de contrôleurs de gestion) ont un rôle de transmission et de validation essentiel dans l'organisation, en étant positionnés au centre des échanges entre les acteurs du contrôle de gestion.

Les acteurs opérationnels (employés), souvent négligés dans l'étude des outils de

contrôle de gestion, ont également un rôle majeur dans l'application ou la production

des informations représentées sous forme d'indicateurs. Tous les acteurs, employés,

intermédiaires ou hauts dirigeants, peuvent participer à la construction d'un indice de

mesure. L'usage en contexte et la production des informations des outils de contrôle de

gestion se font par 1' ensemble des acteurs de 1 'organisation et pas seulement par les

acteurs de haut niveau. L'acteur « employé » n'est pas en contrôle de la planification

et des objectifs globaux, mais il est en mesure de constater les changements de

l'environnement et d'adapter les outils à un contexte particulier. L'acteur opérationnel

délègue la prise de décisions qui concerne 1' ensemble des acteurs de 1' organisation,

pour se concentrer sur 1' exécution des tâches opérationnelles. Pour reprendre les termes

de Bouquin (20 1 0), le contrôle de gestion permet la délégation par les gestionnaires

vers les opérateurs. Mais la délégation s'opère également dans 1' autre sens, où les

activités de planification pour l'ensemble de l'organisation sont déléguées de

Pour améliorer notre compréhension de l'interaction entre l'acteur et les outils de contrôle de gestion, il faut s'intéresser à l'ensemble des acteurs. Le terme d'« acteur du

contrôle de gestion »sera utilisé dans la présente thèse pour représenter 1 'ensemble des

acteurs en lien avec les dispositifs ou les techniques de contrôle de gestion.

Le rôle du gestionnaire intermédiaire est central. À la jonction entre les acteurs

gestionnaires planificateurs et les acteurs opérateurs, le gestionnaire intermédiaire se

situe au centre des mécanismes de communication et d'appropriation des objectifs de

l'ensemble des acteurs de l'organisation. La mobilisation des outils de contrôle de

gestion fait partie de son quotidien. La mesure et le transfert d'information provenant

des outils par l'acteur intermédiaire sont supposés objectifs par les autres acteurs de 1' organisation. Cette perception peut aller jusqu'à lui attribuer la possibilité de générer

une« vérité » Foucaultienne (Lambert et Pezet, 2011) à l'aide des outils de contrôle de

gestion. Plutôt que de se bomer à mesurer et à transmettre l'information d'une

objectivité supposée, Boisvert et Déry (2013) suggèrent au contrôleur de gestion de reconnaître et d'exercer pleinement son influence et de participer aux décisions. La transformation graduelle des organisations évolue vers une forme horizontale de la

hiérarchie plutôt que verticale aux nombreux paliers hiérarchiques, depuis déjà un

certain temps (Minzberg, 1982). Une classe de gestionnaires intermédiaires de plus en

plus nombreuse vient rejoindre les contrôleurs de gestion au centre de l'organisation (Boussard, 2008). Les responsabilités sont partagées et les besoins de communication et de coordination sont de plus en plus importants.

L'augmentation des besoins de communication est reliée à l'avancée rapide des

techniques qui permettent aux outils décontextualisés d'être partagés instantanément

avec un nombre important d'acteurs. Le contrôle de gestion est un des processus

importants qui permettent l'échange de l'information particulière, d'un contexte à un

18

Planning system (ERP), Masquefa (2008) souligne la position centrale du contrôleur de gestion:

« ... la position structurelle des contrôleurs financiers au sein des réseaux de

l'organisation est un aspect important dans la réussite/échec de la mise en œuvre

de tels systèmes de contrôle problématiques. » (Masque fa, 2008, p. 182) 1

Ce positionnement du contrôleur de gestion et des autres acteurs intermédiaires de

l'organisation renforce l'importance de l'amélioration de la compréhension des

mécanismes qui influencent l'ensemble des acteurs de l'organisation et pas seulement

des hauts dirigeants.

Le tableau 1.2 synthétise le groupement des études selon leur perspective par rapport à

l'usage de l'outil de contrôle de gestion et au type d'acteur. Cette analyse permet de

constater qu'il n'existe pas de recherche intéressée au double usage de l'outil de

contrôle de gestion par l'ensemble des acteurs (haut-niveau, intermédiaire, employé).

1 L'ensemble des citations du présent document est constitué d'une traduction libre de l'auteur de

Tableau 1.2 : Acteurs et usages de l'outil de contrôle de gestion Acteurs Usage décontextualisé Usage contextualisé Double usage Total Bryer (2014); Chenhall, Hall, Smith Haut-niveau, Covaleski, Dirsmith, Weiss (2013); (2013); De Baerdemaekera, intermédiaire, Hansen (2010); J. Hyvônen (2007); Bruggemana (2015); Ezzamel, Robson, 11 employé Johansson, Siverbo (2014); Fisher, Stapleton (2012); Cruz, Scapens, Frederickson, Peffer (2006) Major (2011); Alcouffe, Berland, Levant (2008) Golman, Bhatia (2012); Artz, Homburg, Rajab (2012); Cardinaels, van Veen-Dirks (2010); Pizzini (2006); Chenhall (2005); Baiman, Netessine, Abernethy, Kuang, Qin (2014); Saouma (2010); Ahn, Hwang, Kim (2010); Hwang, Erkens, Evans Ill Chapman, Kihn {2009); Henri (2006); Du, Tang, Young (2012); Gong, Li, Shin Burkert, Fischer, Haut-niveau (2009); Moers (2006); Bisbe, (2011); Pondeville, Swaen, De Rongé Schaffer (2011) 28 Malaguefio (2012); Hall (2011); Lee, (2013); Tayler (2010); Speckbacher, Yang (2011); Kraus, Und (2010); Li, Tang (2009); Rodrigue, Magnan, Wentges (2012); Hall (2008) Boulianne (2013); Bhimani, Langfield-Smith (2007); Widener (2006); Tuomela (2005)

20

Acteurs Usage décontextualisé Usage contextualisé Double usage Arya, Mittendorf (2015); Deville , Ferrier, Leleu (2014); Heinle, Amans, Mazars-Chapelon, Villesèque-Hofmann, Kunz (2012); Baiman, Dubus (2015); Woods (2012); Jansen, Haut-niveau, Baldenius (2009); Libby, Lindsay Merchant, Van der Stede (2009); intermédiaire (2010); Budde (2009); Fullerton, Marginson , McAulay, Roush, Van Zijl Kennedy, Widener (2013); King, (2014); Bol (2011) ; Hartmann, Clarkson (2015); Wong-On -Wing , Guo, Slapnicar (2012) ; Masquefa (2008) Li, Yang (2007); Weigenberger, Angelkort (2011) van Veen-Dirks (2010); Davila, Grafton , Lillis , Widener (2010); King, Wouters (2005) ; lndjejikian, Matejka Clarkson , Wallace (2010) ; Spekléa, (2011); Bourmistrov, Kaarb0e (2013) ; Intermédiaire Hoozée , Bruggeman (2010) ; Lisi Verbeeten (2014) ; Wiersma (2009) ; (2015); Mahama (2006); Fauré, Mundy (2010) Rouleau (2011) ; Frow , Marginson, Ogden (2010); Dossi, Patelli (2008) Intermédiaire, Cheng , Coyte (2014); Ho , Wu , Wu Dambrin , Robson (2011); Qu , Cooper employé (2014) ; Arnold, Gillenkirch (2015); Liu , (2011) ; Wagner, Moll , Newell (2011) Leitch (2013) Burney , Henle , Widener (2009); Ortega (2009); Groen, Wouters , Presslee , Vance , Webb (2013); Wilderom (2012); Wouters , Wilderom Employé Hannan , McPhee, Newman , Tafkov (2008); Eldenburg , Soderstrom , Willis, Jordan, Messner (2013) ; Tafkov (2012) ; Chen , Wu (2010); Ahrens, Chapman (2007) ; (2012) Williamson, Zhou (2012); Matsumura, Campbell , Epstein , Martinez-Jerez Shin (2006) (2011); Andon, Baxter, Chua (2007) Total 48 42 2Acteurs Gestionnaire de

haut

niveau

(top- management) Gestionnaire intermédiaire (middle management) Employé Description Gestionnaire responsable de l'ensemble de l'organisation ou de l'une de ses principales composantes. Parfois propriétaire, cet acteur est le plus souvent un gestionnaire professionnel fréquemment lié à l'entreprise par un régime de bonus composé d'actions . Acteur aux responsabilités importantes, il est fréquemment impliqué au niveau de la création, la production et la diffusion des mesures de contrôle de gestion. Il ne fait pas partie des cadres supérieurs de l'organisation et se situe généralement au milieu de l'organigramme organisationnel. Une forte représentation de professionnels comptables se situe dans cette catégorie. Acteur qui, bien qu'ayant de nombreuses responsabilités locales, ne fait pas partie des gestionnaires stratégiques de l'ensemble de l'organisation. Souvent situés au niveau opérationnel, les« employés» exécutent les tâches planifiées par les gestionnaires . Lorsque l' «employé »est ciblé par un article, il est possible que les niveaux« gestionnaires intermédiaires» et« gestionnaires de haut niveau» soient inclus par le même terme alors que l'inverse n'est pas vrai. Autant que possible, lorsque la recherche est claire sur l'inclusion de tous les acteurs de l'organisation, les niveaux « employé »,«gest i onnaire intermédiaire »et« gestionnaire de haut niveau »ont été conjointement sélectionnés . Lorsque la recherche mentionne les employés comme objet de recherche sans spécifier le niveau hiérarchique, la catégorie« employé» est utilisée.

1.2 Trois usages du contrôle de gestion dans la littérature

La mobilisation de l'outil de contrôle de gestion par l'acteur a été abondamment étudiée dans la littérature. Plusieurs perspectives différentes ont été adoptées dans cette littérature, mais une dualité en ressort clairement entre un usage décontextualisé qui s'attache à l'outil et un usage contextualisé du contrôle de gestion qui s'intéresse davantage à 1' acteur.

1.2.1 Usage décontextualisé du contrôle de gestion

Les acteurs du contrôle de gestion cherchent à communiquer entre eux et mobilisent des outils de contrôle de gestion pour y parvenir (Boisvert et Déry, 2013; Bouquin,

2010). Des cibles à atteindre ou des informations concernant un groupe d'acteurs sont communiquées par le partage des indicateurs. Pour réussir à transmettre le message,

1' outil de contrôle de gestion doit être compréhensible par les acteurs qui le mobilisent. Sa forme se stabilise et se généralise pour permettre à un grand nombre d'acteurs de s'y référer. L'information véhiculée est standardisée et simplifiée afin qu'il soit possible d'en saisir la signification sans nécessiter l'accès à l'ensemble du détail contextuel. Cet usage décontextualisé du contrôle de gestion implique donc un outil stable et standardisé, pour qu'il puisse être généralisé à d'autres acteurs afin de partager une information.

Cette section présente dans un premier temps les deux usages décontextualisés du contrôle de gestion: c'est-à-dire un usage pour la communication et un usage pour la rémunération. Dans un deuxième temps, elle présente les deux qualités essentielles identifiées dans la littérature de 1' outil correspondant à cet usage : sa stabilité et sa standardisation.

1.2.1.1 Usage du contrôle de gestion pour la communication

Parce que le contrôle de gestion est défini comme ensemble de processus qui vise à

assurer la cohérence des actions des acteurs (Bouquin, 201 0), c'est sans surprise que

plusieurs recherches soulignent l'importance de la communication. Il s'agit d'un

courant de littérature qui place la transmission d'informations au centre de la

mobilisation des outils du contrôle de gestion par les acteurs. Ils sont constamment à la

recherche d'une pertinence qui s'appliquerait à l'ensemble de l'organisation. Dechow et

Mouritsen (2005) décrivent ainsi le phénomène :

«

Le contrôle de gestion ne peut donc pas se développer principalement en"inventant" plusieurs dimensions telles que de nouveaux systèmes de

planification et d'établissement des coûts, mais en assemblant les pratiques

existantes réparties dans l'entreprise.

»

(Dechow et Mouritsen, 2005, p. 728)Les gestionnaires ne sont pas présents au moment où s'exécute la vaste majorité des

opérations d'une organisation. Ils dépendent des outils de contrôle de gestion pour

valider l'orientation commune communiquée à l'ensemble des acteurs sous leur

responsabilité.

Cette distance entre l'acteur gestionnaire et la réalisation de la stratégie est une des

principales préoccupations de Simons : l'acteur ne peut porter son attention

directement en dehors de son "champ de perception" (field of view) qui définit son "spectre d'attention" (span of attention) (Simons et al., 2000). Il mobilise les outils du contrôle de gestion pour élargir ses possibilités de perception et réduire l'incertitude

reliée à la prise de décision. L'outil du contrôle de gestion est la représentation d'une

réalité individuelle d'un acteur qui doit être transmise à un ou plusieurs autres acteurs.

La spécialisation des tâches des acteurs de 1' organisation force ce besoin de

communication puisque le champ de perception contextuel ne peut être le même d'un acteur à l'autre.

Burlaud et Simon ( 1997) expliquent que la distance entre les acteurs gestionnaires et

opérationnels dans une organisation crée le besoin d'un langage partagé qui comporte

son vocabulaire et sa syntaxe. L'information est transmise entre les divisions et les paliers hiérarchiques à l'aide de normes de contrôle compréhensibles et partagées à l'extérieur de l'organisation. Chenhall (2005) caractérise l'intégration réalisée à l'aide des systèmes de mesure de la performance par les liens créés entre la stratégie et les opérations, entre l'organisation et ses clients ainsi qu'entre l'organisation et ses

fournisseurs. Afin d'accomplir cette tâche de coordination, les gestionnaires préfèrent

des outils de contrôle de gestion dotés de qualités facilitant la transmission, plus spécifiquement la capacité d'utiliser fréquemment l'outil et un niveau de détail des

coûts approprié (Pizzini, 2006).

L'usage du contrôle de gestion pour communiquer pem1et à l'acteur de transmettre ses

intentions. L'article de Budde (2009) s'appuie sur la perspective où un principal (dans

ce cas-ci un propriétaire d'entreprise) tente de diriger les actions d'un agent (un gestionnaire d'entreprise). L'article s'intéresse spécifiquement à l'analyse des variances d'une mesure de performance budgétaire. L'outil de contrôle de gestion est

mobilisé par le principal pour communiquer et diriger l'agent vers les objectifs choisis.

Les résultats des actions de l'agent sont mesurés par l'instrument de mesure et communiqués au principal. Ce dernier analyse les résultats par une étude des variances entre les objectifs communiqués initialement et les résultats obtenus. Cette communication entre le principal et 1 'agent se fait à travers 1' outil de contrôle de gestion,

le principal n'étant pas sur place pour observer lui-même les comportements de l'agent

et vérifier s'ils sont alignés sur les objectifs du principal. Les négociations entre supérieurs et subordonnés s'appuient sur les infom1ations d'outils de contrôle de gestion tel que le budget (Fisher, Frederickson, et Peffer, 2006).

Les mesures financières sont fréquemment partagées entre les acteurs, mais elles ne sont pas les seules qui permettent la communication. Baiman et Baldenius (2009)

soulignent que l'outil de contrôle de gestion non financier peut devenir un instrument

de coopération majeur. Les rétentions d'information et les chasses gardées des

individus peuvent être contrées par l'amélioration de la communication à l'aide de

données diffusées sous la forme d'indicateur non financier (Baiman et Baldenius,

2009).

Dans son article concernant l'utilisation des tableaux de bord, Wiersma (2009) identifie

trois objectifs des gestionnaires. Ce modèle est basé sur l'instrument développé par

Doll et Torkzadeh (1998) destiné à l'origine à la mesure de l'utilisation de

l'information d'un système de gestion. Deux des objectifs concernent la prise de

décision et 1' auto-évaluation. Le troisième souligne les besoins de coordination entre

les acteurs sur un axe vertical (planification du travail de l'acteur et coordination avec

les supérieurs et les subordonnées) et horizontal (coordination à l'intérieur d'un groupe

d'acteur). La transmission est importante entre tous les acteurs concernés par l'outil du

contrôle de gestion, qu'ils soient acteurs gestionnaires, acteurs intermédiaires ou

acteurs opérationnels.

Chapman et Kihn (2009) indiquent que pour assurer l'intégration d'un système de

contrôle de gestion, l'approche doit être

«

enabling » plutôt que«

controling ». Leurperspective s'appuie sur la définition d'Aider et Borys (1996) qui identifie quatre

caractéristiques d'une approche de contrôle

«

enabling ». Deux d'entre elles fontréférence au besoin de transparence et de communication sans contrainte au niveau

local et global (Chapman et Kihn, 2009).

Lorsqu'une mesure est partagée à un ensemble d'acteurs, ceux-ci la perçoivent comme

particulières des acteurs dans un domaine particulier sont relativement moms importantes, 1' acteur a tendance à se fier aux informations qui lui ont été communiquées et qui sont partagées par le groupe (Hwang et al., 2009). La communication réalisée par l'entremise des outils du contrôle de gestion est reconnue et appréciée par les acteurs.

L'amélioration de la communication entre les acteurs encourage la coopération. Dans 1' organisation étudiée par Hoozée et Bruggeman (20 1 0), les gestionnaires mobilisent le système ABC pour arriver à un consensus partagé entre les acteurs sur les temps standard de production. L'outil de contrôle de gestion permet les échanges entre les acteurs qui réussissent à construire une réalité commune. La perception d'une pression globale (compétiteurs globaux, clients mondiaux, besoins universels) encourage les acteurs à mobiliser les outils partagés (Dossi et Patelli, 2008). Les interactions entre acteurs sont clarifiées et mieux comprises par le groupe opérant à l'intérieur des limites de 1' organisation parce que les outils de mesure de la performance permettent de définir les rôles des gestionnaires (Hall, 2008). Le positionnement des acteurs les uns par rapport aux autres dans 1' organisation se réalise par la communication au travers des outils du contrôle de gestion.

Pour Fauré et Rouleau (2011), qui s'intéressent aux compétences des comptables et des gestionnaires intermédiaires, deux des trois micropratiques identifiées concernent la communication des outils de contrôle de gestion : la construction de chiffres acceptables transmis aux partenaires externes et la conciliation chiffrée des problématiques spécifiquement contextualisées dans un ensemble général cohérent (Fauré et Rouleau, 2011 ). La première de ces micropratiques émerge lorsque les acteurs intermédiaires transmettent des chiffres aux partenaires externes à 1 'organisation. Ces chiffres sont construits de manière à être acceptés et compris par les acteurs externes qui ne disposent pas de l'ensemble des éléments disponibles à l'acteur original qui

fournit l'information. La deuxième micropratique concerne la conciliation chiffrée de

problématiques spécifiques à un contexte que transforme l'acteur pour l'inclure dans

un ensemble général. Les informations qui s'appliquent à une situation précise doivent

être conciliées de manière cohérente avec un ensemble d'informations partagé par les

acteurs dans l'organisation. Ces deux micropratiques ont pour objectif de rendre

possible la communication d'informations entre un acteur situé dans un contexte précis

et d'autres acteurs situés à 1 'extérieur de 1' organisation ou ailleurs dans 1' organisation.

L'importance de l'information partagée est telle que des améliorations de

fonctionnement émergent spontanément sans qu'elles soient guidées par les hauts

gestionnaires lorsque la communication à travers les outils du contrôle de gestion est

réussie. Dans son étude sur les techniques de mesure de performance, J. Hyvonen (2007)

observe que les outils du contrôle de gestion permettent de communiquer les stratégies

privilégiées par les dirigeants vers les employés. Il remarque que même si aucune

stratégie particulière centrée sur le client n'est ciblée par l'administration, les relations

entre 1 'entreprise et ses clients s'améliorent par la seule présence des informations

transmises à l'aide des outils du contrôle de gestion (J. Hyvonen, 2007). La stratégie

est reprise par les acteurs de manière autonome sans besoin d'une direction claire de la

part des hauts dirigeants.

Les propositions de philosophie

«

lean»

sont liées à la simplification des systèmesd'information stratégique (Fullerton, Kennedy, et Widener, 2013) et au renforcement

de la décontextualisation. Le « lean

»

est une perspective où les processus sontformalisés et se concentrent sur les besoins de la stratégie communiqués par l'acteur

gestionnaire.

Cette section a montré que les acteurs mobilisent les outils du contrôle de gestion afin

de leurs interactions (Bai man et Bal deni us, 2009; Budde, 2009; Fauré et Rouleau, 2011;

Fisher et al., 2006; Hoozée et Bruggeman, 2010; Hwang et al., 2009; J. Hyvonen, 2007;

Wiersma, 2009). La section suivante s'intéresse à l'usage décontextualisé des outils de

contrôle de gestion en vue de la rémunération des acteurs.

1.2.1.2 Usage du contrôle de gestion pour la rémunération

Dans la littérature du contrôle de gestion, l'usage des outils de contrôle de gestion est

souvent orienté du dirigeant vers les subordonnés (Simons et al., 2000). Les acteurs

sont conscients de cet aspect hiérarchisé des outils de contrôle de gestion et c'est

pourquoi Libby et Lindsay remarquent dans leur enquête chez les acteurs du contrôle

de gestion que

«

..

.le budget est signalé par les répondants comme étant un moyenimportant d'implémentation de la stratégie.

»

(Libby et Lindsay, 2010, p. 67).L'élément essentiel des systèmes de mesure de la performance selon Chenhall (2005)

est l'intégration par les acteurs des liens entre la stratégie et les opérations. Les acteurs

du contrôle de gestion cherchent à orienter 1' action collective vers la réalisation de la stratégie. Cet usage fait une place importante à la rémunération.

Les incitatifs de rémunération individuels améliorent la performance des acteurs

(mieux que la rémunération de base stable), mais encore plus lorsque l'information est

partagée (Tafkov, 2012). La transmission et le partage des incitatifs de rémunération

améliorent également la créativité des groupes (Chen, Williamson, et Zhou, 2012) et

les résultats de l'évaluation des employés sont optimaux lorsqu'ils sont clairement

communiqués (Golman et Bhatia, 2012). Plus les mesures de performances sont

cohérentes entre elles, plus les outils de contrôle de gestion liés à la rémunération seront

mobilisés dans l'organisation (Cardinaels et van Veen-Dirks, 2010). La rémunération

est un sujet sensible pour l'acteur et Burney et al. (2009) remarquent que la

communication ouverte et transparente des paramètres d'un système de bonus permet

contrôle de gestion pour la rémunération rappelle le besoin de stabilité pour que le

système de compensation puisse être perçu comme juste (Matsumura et Shin, 2006).

Lorsque l'objectif est d'améliorer la productivité d'un groupe, des mesures cohérentes

communes, partagées et communiquées sont plus efficaces que des mesures de

performances individuelles secrètes ou obscures.

Hannan et al. (2012) remarquent néanmoins que si le partage des informations de

rémunération améliore la performance, cet aspect de communication entre les acteurs

provoque une dissipation de l'effort des acteurs. Les tâches choisies ne sont pas

nécessairement celles que l'organisation privilégie. Les acteurs s'approprient les

instruments du contrôle de gestion pour atteindre leurs propres objectifs.

Cette section a montré que les acteurs mobilisent les outils du contrôle de gestion pour évaluer le niveau de rémunération de leurs subordonnés. Un usage décontextualisé du contrôle de gestion passe par l'imposition de la stratégie à l'ensemble des acteurs. Le

contrôle de gestion permet alors la transmission de cibles communes décontextualisées,

par le biais du système de rémunération. La section suivante aborde l'une des deux qualités essentielles d'un outil de contrôle de gestion décontextualisé, c'est-à-dire sa stabilité.

1.2.1.3 La stabilité comme qualité essentielle des outils de contrôle de gestion décontextualisés

Pour que la transmission pmsse s'effectuer entre les acteurs, ils doivent pouvmr

reconnaitre, comprendre et interpréter l'outil de contrôle de gestion. Des changements

constants dans l'élaboration d'une mesure rendent difficile cette compréhension.

WeiBenberger et Angelkort (2011) définissent l'efficacité du contrôle de gestion

comme étant sa qualité de transmission entre les acteurs. Pour améliorer 1' efficacité du

et Angelkort, 2011). Le besoin de cohérence interne et de stabilité de leurs outils de

contrôle de gestion est également souligné par Mundy lorsqu'il observe les

gestionnaires seniors qui tentent simultanément de diriger et de déléguer (Mundy, 201 0). Les outils du contrôle de gestion sont moins mobilisés lorsque la stabilité de

l'outil de contrôle de gestion est faible (Hwang et al., 2009) et les gestionnaires tentent

de stabiliser les mesures qu'ils mobilisent (Andon, Baxter, et Chua, 2007).

Les outils du contrôle de gestion sont moins utiles à la construction et la communication

des visions stratégiques d'une organisation lorsque l'environnement est dynamique

(Bisbe et Malaguefio, 2012). Plus les organisations sont importantes, plus le budget est

mobilisé, pourvu que 1' environnement soit perçu comme stable (King, Clarkson, et

Wallace, 2010). La réduction de l'incertitude permet d'augmenter la confiance des

acteurs et facilite l'introduction d'un système d'évaluation de la performance

(Masquefa, 2008). Malgré les pressions qui poussent les systèmes comptables au

changement, la stabilité est nécessaire pour ces systèmes (Granlund, 2001).

L'étude de Jordan et Messner (2012) illustre les conséquences de la stabilisation de

1' outil de contrôle de gestion par les acteurs. Lorsque les acteurs opérationnels

développent des instruments de mesure dans l'organisation observée par Jordan et

Messner, les acteurs partagent entre eux ces nouveaux outils. Ils sont alors perçus

comme

«

enabling », c'est -à-dire qu'ils facilitaient 1 'action sans contrainte inutile (Jordan et Messner, 2012). Ils sont perçus par les acteurs organisationnels comme unmoyen efficace d'organiser leurs actions (Jordan et Messner, 2012). Les outils sont

cependant considérés comme incomplets par les gestionnaires parce qu'ils ne tiennent

pas compte de l'ensemble des données pertinentes à l'ensemble des acteurs de

1' organisation. Plus ces outils de contrôle de gestion sont partagés à un nombre

important d'acteurs, plus il est difficile pour les gestionnaires de tolérer l'aspect

dirigeants accordent de l'importance à l'instrument. Il est transformé, généralisé et

stabilisé jusqu'à être perçu comme un contrôle « coercive

»

par les acteursopérationnels qui avaient créé ces outils de contrôle de gestion à l'origine (Jordan et

Messner, 20 12). Les outils initialement créés par les acteurs pour répondre à un besoin

spécifique, sans chercher à représenter 1' ensemble des situations possibles, sont

récupérés et partagés dans 1 'organisation. Lors du partage, cet outil augmente son importance pour des acteurs autres que les acteurs opérationnels originels et se transforme en un instrument de contrôle stabilisé par les dirigeants. La mesure est stabilisée par les gestionnaires de haut niveau et perd ainsi une partie de son intérêt de mobilisation pour les acteurs opérationnels.

Les acteurs réalisent que les outils du contrôle de gestion doivent s'adapter aux circonstances de l'environnement. Mais malgré ce besoin d'adaptation reconnu, les praticiens observent plutôt une grande stabilité des outils (Henri, 2010). Des ajustements sont jugés nécessaires alors que les outils mobilisés restent souvent stables dans le temps. Il est possible d'expliquer ce paradoxe parce que la stabilisation de

l'outil de contrôle de gestion n'est pas obligatoirement contraire à l'adaptation par les

acteurs des informations contenues dans l'outil du contrôle de gestion. Un outil stable peut faciliter cette adaptation par les acteurs parce qu'ils en maitrisent la forme et qu'ils sont habiletés à en modifier le contenu plus facilement que pour un outil changeant. C'est le principe derrière le

«

continous budgeting»

où l'instrument budgétaire est constamment ajusté selon les circonstances tout en imposant des cibles financièresstrictes qui encadrent les choix des acteurs (Frow, Marginson, et Ogden, 201 0). Même

lorsque le principe de

«

continous budgeting » n'est pas explicitement accepté et appliqué par l'organisation, les acteurs adaptent le budget de manière continue. Lesrévisions contournent parfois le processus d'approbation usuel par un «fast track

process

»

qui permet des ajustements plus rapides que par le processus de révision formel (Libby et Lindsay, 2010). L'outil budgétaire est basé sur des normes et desprincipes stables, mais l'information exprimée par cet outil peut être adaptée de manière très agile par les acteurs du contrôle de gestion.

La transmission entre les acteurs du contrôle de gestion bénéficie de la stabilité de 1 'outil mobilisé. Cette stabilité est liée à la standardisation. La section suivante retrace cette qualité dans la littérature pour voir de quelle façon elle se rattache à un usage décontextualisé des outils de contrôle de gestion.

1.2.1.4 La standardisation comme qualité d'un contrôle de gestion décontextualisé Pour une portion de la littérature qui concerne l'interaction entre l'acteur et l'outil de contrôle de gestion, les qualités d'efficacité de communication et de développement des activités stratégiques tendent à être structurées et formelles. Pour réussir la double tâche de direction et de délégation du contrôle de gestion, Mun dy (20 1 0) insiste sur les besoins de consistance interne des instruments de mesure mobilisés. Pour que la comparaison des contextes puisse se réaliser, l'outil de contrôle de gestion doit regrouper de manière constante les informations à l'intérieur d'une classification reconnaissable. Les outils financiers, comparativement aux outils non financiers, ont une plus grande standardisation qui peut expliquer leur préférence au niveau corporatif (Kraus et Lind, 2010).

Pour Bhimani et Langfield-Smith (2007), 1' idéal est standardisé et comparable. Moers (2006) considère qu'une mesure de performance comme « bonne