HAL Id: tel-02016323

https://tel.archives-ouvertes.fr/tel-02016323v3

Submitted on 22 Feb 2019HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

investisseurs individuels en incertitude : le cas de

l’equity crowdfunding

Christian Goglin

To cite this version:

Christian Goglin. L’affectif, les valeurs et le matching dans les choix des investisseurs individuels en incertitude : le cas de l’equity crowdfunding. Gestion et management. Université Bourgogne Franche-Comté, 2018. Français. �NNT : 2018UBFCG008�. �tel-02016323v3�

CREGO

2 Boulevard Gabriel BP26611

21066 DIJON Cedex (France) http://crego.u-bourgogne.fr

Thèse pour l'obtention du Doctorat en Sciences de Gestion

Présentée et soutenue publiquement par

Christian Goglin

Le 14 décembre 2018

L’AFFECTIF, LES VALEURS ET LE

MATCHING DANS LES CHOIX DES

INVESTISSEURS INDIVIDUELS EN

INCERTITUDE :

LE CAS DE L’EQUITY CROWDFUNDING

Jury

Rapporteurs :

Madame Véronique Bessière

Professeur à l’Université de Montpellier Monsieur Armin Schwienbacher Professeur à la SKEMA Business School

Suffragant et Président de la soutenance : Monsieur Marc Filser

Professeur à l’Université de Bourgogne

Directeur de recherche : Monsieur Philippe Desbrières

UNIVERSITE DE BOURGOGNE IAE Dijon, Fargo, CREGO EA 7317

THÈSE

Pour obtenir le grade de

Docteur de l’Université de Bourgogne Discipline : Sciences de Gestion

Par

Christian Goglin

le 14 décembre 2018L’affectif, les valeurs et le matching dans les choix des

investisseurs individuels en incertitude : le cas de l’equity

crowdfunding

Directeurs de thèse

Professeur Philippe Desbrières, Université de Bourgogne

Jury

Madame Véronique Bessière, Professeur à l’Université de Montpellier (Rapporteur) Monsieur Armin Schwienbacher, Professeur à la SKEMA Business School (Rapporteur) Monsieur Marc Filser, Professeur à l’Université de Bourgogne (Suffragant)

Monsieur Philippe Desbrières, Professeur à l’Université de Bourgogne (Directeur de thèse) ©

L’université n’entend donner aucune approbation ni improbation aux opinions émises dans les thèses : ces opinions doivent être considérées comme propres à leurs auteurs.

Baruch Spinoza (1677) L’éthique

« Nous ne désirons aucune chose parce que nous la trouvons bonne mais, au contraire, nous jugeons qu’une chose est bonne parce que nous la désirons. »

RÉSUMÉ

Notre recherche s’intéresse aux déterminants affectifs et axiologiques du choix d’investissement en equity crowdfunding. Nous défendons la thèse d’un choix de projets déterminé en partie par les valeurs et l’affectif de l’investisseur individuel. Notre revue de littérature est transversale à plusieurs champs des sciences sociales. Ainsi, le cadre théorique établi articule finance, marketing, GRH et psychologie. Un modèle explicatif par équations structurelles est proposé puis testé empiriquement grâce aux données d’une expérimentation de laboratoire. Nos résultats confirment que les valeurs ainsi que l’intérêt pour le projet, une variable affective, ont un effet sensible dans les choix des investisseurs et dominent le jugement analytique en l’absence d’interactions sociales réelles et virtuelles.

Une théorie originale est proposée pour améliorer la compréhension du phénomène étudié, au-delà des apports de la théorie du signal. Cette théorie, le matching affectif, personnalise les comportements et offre un prisme de lecture reposant sur la congruence entre caractéristiques du projet et préférences de l’investisseur. Sa mise en œuvre par un modèle dérivant du modèle explicatif associé à une mesure de similarité ad hoc produit des résultats prédictifs encourageants. Notre travail se termine par un ensemble de suggestions managériales découlant de nos conclusions.

MOTS CLÉS

AFFECTIVE, VALUES AND MATCHING IN INDIVIDUAL

INVESTORS CHOICES IN UNCERTAINTY: THE CASE OF EQUITY

CROWDFUNDING

ABSTRACT

Our research focuses on the emotional and axiological determinants of investment choice in equity crowdfunding. We defend the thesis of a project choice determined in part by the values and emotions of the individual investor. Our literature review is transversal to several fields of social sciences. Thus, the established theoretical framework articulates finance, marketing, HRM and psychology. An explanatory model using structural equations is proposed and tested empirically using data from a laboratory experiment. Our results confirm that values and interest in the project, an affective variable, have a significant effect on investor choices and dominate analytical judgment in the absence of real and virtual social interactions.

An original theory is proposed to improve the understanding of the studied phenomenon, beyond the contributions of the signal theory. This theory, emotional matching, personalizes behaviors and offers a prism of reading based on the congruence between characteristics of the project and investor preferences. Its implementation by a model derived from the explanatory model associated with an ad hoc similarity measure produces encouraging predictive results. Our work ends with a set of managerial suggestions arising from our findings.

KEYWORDS

5

REMERCIEMENTS

Cette thèse traite des choix en situation d’incertitude, de réactions affectives et de valeurs.

Petit flash-back sur la fin de l’année 2015. Je suis alors confortablement installé dans une forme de train-train Parisien, manager quadragénaire dans un cabinet de conseil spécialisé dans les métiers de la finance, je suis les rails d’une carrière toute tracée.

Pourtant, un jeudi soir, en rentrant tard de mon travail comme à l’accoutumée, mon épouse m’annonce la nouvelle : les résultats de l’Examen Classant National sont enfin disponibles, son classement la destine à démarrer son internat de spécialité médicale, pour une durée de 4 ans, en Bourgogne, plus exactement à Dijon.

Ciel, Dijon !?

Une fois le choc passé, vient le temps de la réflexion. Au cours du travail rationnel d’analyse coût / bénéfice d’un départ de la région Parisienne pour la famille au grand complet, je me remémore un épisode inhabituel survenu peu de temps auparavant. Ce jour-là, en allumant mon écran de télévision, je fais face à un professeur d’université discourant de façon érudite sur les aléas de la conjoncture économique. Son discours est brillant, instructif, en un mot : magistral. Je me souviens précisément du sentiment d’amertume qui m’a alors saisi à l’idée qu’étudiant, j’étais sans doute passé à côté d’une formidable expérience, celle de la thèse de doctorat.

Alors face au vide, à l’incertitude radicale qui s’offre à moi comme seule perspective si j’abandonne ma situation professionnelle, que dois-je faire ?

Rétrospectivement et à bien y réfléchir, je pense sincèrement que cet évènement anodin, ce fragment de reportage ayant suscité chez moi un sentiment de regret aigu, associé à mon goût pour les challenges, une valeur forte chez moi, ont véritablement pesé dans ma décision de démarrer l’aventure d’une thèse de doctorat.

6 Une prise de contact, quelques échanges de mail et l’engrenage était lancé, un directeur de thèse acceptait de m’accompagner dans ce voyage inconnu, vraiment inconnu, car l’idée que je me faisais du monde de la recherche était très éloignée de la réalité...

Je remercie sincèrement le professeur Philippe Desbrières, mon directeur de thèse pour m’avoir offert la chance de m’engager dans ce doctorat, pour m’avoir laissé une grande liberté, mais aussi pour m’avoir soutenu, encouragé et guidé en semant des idées qui ont trouvé des développements substantiels ou par des recommandations de formations toujours à propos. De plus, je suis honoré pas la confiance qu’il m’a manifesté au cours de ces trois années et lui en suis profondément reconnaissant.

Je remercie Monsieur Marc Filser pour sa disponibilité, son soutien au financement d’une expérimentation, pour sa relecture du protocole expérimental, ses conseils et pistes de réflexion édifiantes et enfin pour me faire l’honneur de participer à mon jury.

Je mesure également l'honneur que me font les Professeurs Véronique Bessière et Armin Schwienbacher pour avoir accepté le rôle exigeant de rapporteur dans mon jury de thèse. La lecture de leurs travaux a nourri ma réflexion et leurs commentaires seront autant de sources d’enrichissement pour mon futur. Qu’ils trouvent ici l'expression de ma respectueuse reconnaissance.

Je remercie les membres du Crego pour leurs remarques constructives et bienveillantes à l’occasion des séminaires du laboratoire. Je remercie en particulier Monsieur Gérard Charreaux pour ses remarques toujours précieuses, Monsieur Fabrice Hervé pour son soutien et ses recommandations avisées ainsi que Monsieur Bertrand Belvaux pour ses suggestions à propos de l’analyse des données, enfin je remercie Madame Evelyne Poincelot et Mademoiselle Kirsten Burkhardt pour leurs remarques pertinentes.

Je n’oublie pas les professeurs du master de recherche en sciences de gestion dont certains, ont su donner vie à des concepts ou théorie abstraites par leur passion communicative.

Je remercie les membres du laboratoire de recherche du CRESE de l’université de Franche-Comté, pour leur accueil et leurs conseils avisés d’économistes, je pense en particulier à Monsieur François Cochard et Madame Karine Brisset.

7 Un grand merci aussi aux doctorantes, Mademoiselle Gaztelumendi et Madame Bataillard, pour leur participation appliquée aux pré-tests de l’expérimentation.

Je remercie également les personnels de l’université qui ont collaboré ou facilité l’organisation de l’expérimentation, particulièrement Madame Bois-Prinet, Monsieur Frédéric Pellerin, Monsieur Renaud Aubert, Madame Chloé Roger, Monsieur Guy-Daniel Ligan, Madame Esla Fachinetti, Madame Florence Demougeot, Madame Chittaro, Monsieur Millereux.

Enfin, je remercie vivement mon épouse qui a donné de sa personne pour l’expérimentation et m’a soutenu inconditionnellement dans cette aventure ainsi que ma fille, née quelques mois seulement avant le grand déménagement et qui, durant de nombreux week-ends, a dû s’accomoder d’un père studieux. Je leur dédie ce travail ainsi qu’à feu ma grand-mère maternelle, Madame Goglin, ’ma mamie’, sans qui rien n’eût été possible.

9

SOMMAIRE

Introduction générale ... 11

Partie 1. ... 19

Contexte, objet et état de l’art : une recherche sur les déterminants affectifs des choix d’investissement en equity crowdfunding ... 19

Chapitre 1. Du contexte à l’objet de la recherche : l’equity crowdfunding, un nouveau mode de financement dont l’essor interroge ... 21

Section 1. l’equity crowdfunding, un nouveau mode de financement des entreprises… ... 22

Section 2. …qui interroge sur la rationalité des investisseurs ... 55

Section 3. Objet de recherche ... 78

Chapitre 2. Revue de littérature et cadre conceptuel ... 91

Objectif et méthodologie de la revue de littérature ... 92

Section 1. Revue de littérature ... 94

Cadre conceptuel retenu ... 180

Partie 2. Contribution : modélisation et étude empirique par expérimentation ... 187

Chapitre 3. Modélisation : le modèle explicatif et le modèle individuel prédictif ... 189

Postulats préalables ... 190

Section 1. Le modèle explicatif ... 199

Section 2. Le modèle individuel prédictif ... 304

Chapitre 4. Expérimentation ... 327

Section 1. Protocole expérimental ... 328

Section 2. Exécution de la procédure expérimentale ... 348

Section 3. Validité et traitement des biais ... 353

Chapitre 5. Test des hypothèses, résultats et discussion ... 359

Prérequis sur les données et l’approche PLS ... 360

Section 1. Validité préalable du modèle de mesure ... 366

Section 2. Estimation du modèle explicatif par équations structurelles ... 420

Section 3. Plan d’expérience ... 480

Section 4. Résultats du modèle individuel prédictif ... 489

Conclusion générale : Contributions, limites et voies de recherche ... 513

Section 1. Contributions ... 513

Section 2. Limites ... 528

11

INTRODUCTION GENERALE

Après un bref propos introductif sur la genèse de cette recherche, cette introduction se poursuit avec la présentation du contexte, la justification et l’exposition de l’objet de recherche, la démarche méthodologique empruntée et les contributions attendues avant de se conclure par la présentation du plan général de ce travail doctoral.

Le point de départ de ce sujet de recherche est une simple intuition : ‘les comportements et plus précisément les choix des investisseurs opérant sur les plateformes d’equity crowdfunding étaient, à priori, nécessairement empreints d’une forte dimension affective’. De cette première conjecture approximative, fruit d’une interprétation spontanée qui relève de la psychologie du sens commun, il s’agissait ensuite de s’inscrire dans une démarche rigoureuse, scientifique. En premier lieu, cette conjecture inférée par voie inductive demandait à être confrontée à une revue de littérature du champ de la finance entrepreneuriale.

Contexte de la recherche

L’equity crowdfunding (ou ECF) est un mode de financement récent. Aussi, naturellement, la littérature scientifique sur le sujet n’est pas très développée. Les premiers travaux, de nature descriptive, se sont focalisés sur des thèmes comme le succès des campagnes de levée ou les motivations des participants sur les plateformes. Les segments ou métiers historiques du

crowdfunding, le don et le reward based crowdfunding ont d’abord été explorés, ces résultats

servant de base, par la suite, aux recherches dédiées à l’equity crowdfunding dont la logique est davantage financière. En fait, ce mode de financement innovant par souscription au capital d’une jeune société fait appel à une foule d’investisseurs dont les caractéristiques sont une combinaison entre celles des friends and family, des business angels et des participants au

12 La question du choix des projets par les investisseurs est essentiellement traitée sous l’angle de

la théorie de l’information ou théorie du signal signal (Akerlof, 1970 ; Spence, 1973)1.

L’asymétrie d’information est particulièrement forte pour les entreprises au stade de l’amorçage, les investisseurs potentiels cherchent alors à interpréter l’information disponible sur le projet pour y déceler des signaux de qualité (Ahlers et al., 2015). L’information disponible pour les investisseurs potentiels est protéiforme, il s’agit d’abord de l’information produite par les dirigeants, incluant la description du projet, une vidéo de pitch des entrepreneurs, le business plan et tous les messages d’animation (post) de la campagne de levée de fonds. Il s’agit ensuite de toutes les interactions sociales sur la plateforme (Freedman et Jin, 2014 ; Lin et al., 2013). Ces dernières regroupent les échanges entre investisseurs ou les questions / réponses entre investisseurs et dirigeants. La cinétique de la campagne (Hornuf et Schwienbacher, 2015 b) et le taux de complétion de l’objectif de levée (Agrawal et al., 2014) sont aussi des signaux importants de qualité. Toutes ces informations conduisent l’investisseur, non compétent pour juger seul de l’opportunité d’investissement, à agir par mimétisme, comportement à l’origine de l’effet moutonnier qui peut mener, à la limite, à des cascades informationnelles, c’est à dire une situation où seules les décisions des autres agents déterminent les choix d’investissement.

Les interactions sociales peuvent avoir également lieu en dehors de la plateforme, c’est le cas par exemple pour les les friends and family qui investiront in fine sur la plateforme. Dans ce cas, la littérature considère que les proches disposent d’une information privée assimilable à un signal de qualité (Agrawal et al., 2015). Précisons encore que si la distance est un autre facteur explicatif du choix, elle est fortement corrélée aux friends and family.

Une seconde approche est implicite, elle consiste à inférer les déterminants des choix individuels à partir de ceux de la foule prise comme entité. En effet, les choix de la foule résultent, par individualisme méthodologique (Boudon, 2004), de l’agrégation des choix individuels. Précisément, les études se rapportant au succès des campagnes de levée révèlent les choix de la foule. Or, les principaux déterminants du succès des campagnes de levée de fonds sont de nature sociale. Outre l’effet moutonnier déjà mentionné, Mollick (2013) montre que la taille du réseau social de l’entrepreneur est un facteur clé de succès. Cependant, le réseau

1 Précisons que le concept de signal développé par ces deux auteurs est mobilisé dans plusieurs articles de notre

13 social n’est qu’une extension du groupe des friends and familly à des cercles d’individus reliés indirectement. Aussi, l’explication de cet effet est vraisemblablement double : le nombre d’’amis’Facebook ou de followers Twitter peut s’interpréter per se comme un signal de qualité, par ailleurs, lorsque les membres de ce réseau social participent à la campagne, l’explication par une information privée sur les dirigeants et leur chance de succès, donnée pour les friends

and familly, est également applicable.

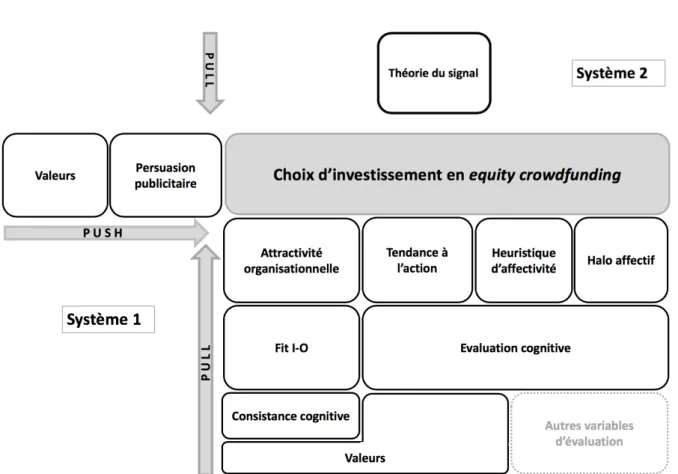

Finalement, ces différentes explications du choix des projets ont pour point commun de s’appuyer explicitement ou implicitement sur la théorie du signal dans laquelle le décideur est doté d’une rationalité instrumentale et cherche, par la captation de signaux de qualité, à maximiser son utilité, identifiable au couple rendement / risque pour la finance. Cette perspective, qui dérive des postulats de rationalité qui prévalent au sein de l’efficience des marchés financiers de l’école néoclassique, réduit le choix à sa dimension cognitive ce qui exclut toute explication par l’affectif.

Néanmoins, un ensemble de travaux émergeants, convergent pour admettre que le choix des projets peut reposer sur d’autres motifs qu’une maximisation exclusive de l’utilité espérée, voire positionnent l’affectif au cœur du phénomène d’investissement en equity crowdfunding.

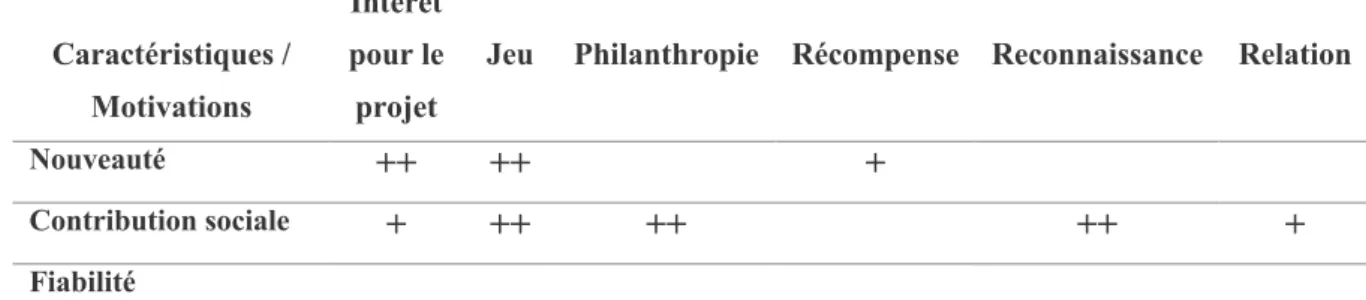

Ainsi, le choix des projets d’equity crowdfunding peut être connecté aux motivations intrinsèques des investisseurs. Ryu et Kim (2014) établissent ce lien et montrent que si

l’investisseur est animé par une motivation de type ‘philanthropie’, ‘reconnaissance’ ou

‘relation’ alors la récompense, c’est à dire le rendement espéré n’a pas d’effet sur le choix contrairement à la contribution sociale attendue.

Bessière et Stéphany (2017) estiment que la foule agit en se basant davantage sur ses perceptions que sur une analyse approfondie, la décision est holistique, intuitive et l’affect joue un rôle essentiel de même que la familiarité pour la perception des risques, cette dernière étant altérée par l’heuristique d’affectivité.

Dans le champ de l’entrepreneuriat, plusieurs auteurs se penchent sur les effets des affects de l’entrepreneur (Milovac et al., 2015), du pitch (Davis et al., 2017) et des émotions dans la narration (Wuillaume et al, 2016) sur l’investisseur, son évaluation et ses choix. Au surplus,

14 Allison et al. (2017) étudient le phénomène de persuasion en jeu entre entrepreneur et investisseurs.

Dans le champ des interactions homme-machine, Josue et Bahm (2016) proposent une méthode de mesure de l’impact émotionnel des vidéos de pitch sur les sponsors rejoignant en cela les résultats mis au jour dans le champ du marketing à propos de l’impact des vidéos sur les attitudes des consommateurs (Graillot, 1996).

Aussi, le cadre de l’investissement en equity crowdfunding présente plusieurs caractéristiques qui rendent vraisemblablement pertinente une approche par le marketing : des motivations intrinsèques et extrinsèques (Hemer, 2011), une logique consommateur plus qu’actionnaire liée à une information limitée ainsi qu’à un manque d’expertise financière (Bessière et E. Stéphany, 2014) mais surtout un contexte de persuasion par storytelling, images et pitch vidéo qui constituent les ingrédients du phénomène de persuasion publicitaire étudié dans le champ de la théorie du consommateur.

Du reste, au-delà des sciences de gestion, dans les sciences humaines, plus spécifiquement dans les champs de la psychologie des émotions et du judgment and decision making, les effets des réactions affectives sur les jugement et décisions sont solidement établis (Kahneman, 2003 ; Slovic et al., 2002 ; Loewenstein et al., 2001 ; Frijda, 1986 ; Zajonc, 1980). Les neurosciences consolident l’édifice théorique avec les travaux de Bechara et Damasio (2005) sur l’hypothèse des marqueurs somatique qui en constitue, en quelque sorte, la clé de voûte.

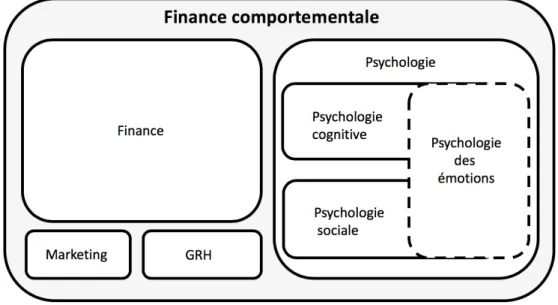

Ce travail doctoral s’inscrit dans le champ de la finance comportementale, à la croisée de la finance et de la psychologie mais pas uniquement car la connaissance ne peut s’arrêter à des définitions ni aux silos disciplinaires. Ainsi, un cadre théorique transversal est utilisé, incluant les concepts, modèles et théories raisonnablement transposables et capables d’améliorer la compréhension de notre objet de recherche.

Objet de la recherche

L’objet de cette recherche est de comprendre, expliquer et prédire les choix de projets par les investisseurs en equity crowdfunding dans leur dimension affective sans exclure pour autant la

15 dimension cognitive. Le rôle particulier d’une variable de congruence des valeurs de l’investisseur avec celles mises en avant par le projet est souligné, ce qui explique le titre de cette thèse. Cette variable, en lien direct avec les réactions affectives (Schwartz, 2006) est apparue au cours de la recherche, par voie d’inférence abductive puis confirmée théoriquement mais aussi empiriquement grâce à un corpus de données qualitatives conséquent. Aussi, de notre point de vue, la rationalité de l’investisseur est complexe, à sa rationalité instrumentale s’ajoutent une rationalité axiologique ainsi qu’une ‘rationalité affective’ que nous définirons.

Ce travail est de nature exploratoire, sa finalité est la production d’une théorie originale qui apporte une perspective différente et complémentaire à la théorie du signal. Cette théorie est baptisée théorie du ‘matching affectif’, une partie de ses racines plonge dans la théorie interactionniste du ‘Fit-IO’ pour laquelle les individus sont attirés par les organisations dont les valeurs et normes sont congruentes à leurs valeurs et normes personnelles (Chapman et al., 2005 ; Kristof, 1996 ; Chatman, 1989). La théorie du ‘matching affectif’ s’inscrit également dans la lignée des théories de ‘consistance cognitive’ (Vaidis et Halimi-Falkowicz, 2007), elle pose que l’investisseur s’apparie au projet avec lequel il a une ‘distance affective’ minimale ou de manière équivalente, un ‘matching affectif’ maximum. Le terme de ‘matching affectif’ remplace celui d’utilité employé dans théorie de la décision économique car le modèle n’est pas exclusivement conséquentialiste, néanmoins il présente des similitudes avec le concept d’utilité pris dans l’acception d’origine des précurseurs de la théorie de la décision pour lesquels elle était une mesure des plaisirs et des peines (Bentham, 1789).

Méthodologie

Notre démarche épistémologique est post positiviste et la méthodologie choisie repose sur une boucle récursive entre les modes d’inférence abduction / déduction / induction grâce au corpus de données qualitatives déjà mentionné (David, 1999). Un modèle explicatif est proposé, le test de ses hypothèses a requis l’organisation d’une expérimentation contrôlée. Sa validation empirique repose sur un modèle d’équations structurelles. En outre, un second modèle, élaboré comme une extension du modèle explicatif et qualifié de modèle individuel prédictif implémente la théorie du matching affectif, le test de sa qualité prédictive a nécessité le développement d’une mesure de similarité originale de type distance vectorielle.

16 L’enjeu de cette thèse est d’abord théorique, cette recherche vise une contribution au mouvement émergent des recherches sur l’equity crowdfunding qui prônent un choix de projet fondé sur l’affectif et non exclusivement sur le cognitif. La théorie du matching affectif proposée et sa mise en œuvre par un modèle individualisé réalise d’une part la prévision de Mangot (2013) pour qui « la finance comportementale ne devrait pas, dans un futur proche,

faire l’économie d’une démarche visant à personnaliser les comportements » et répond, d’autre

part à l’appel de Pare et Rédis (2011) pour « l’intégration de concepts, voire de méthodes

provenant d’autres champs disciplinaires » afin de dépasser les « hypothèses de la finance traditionnelle, qui sont, comme il a été montré, inadaptées à l’entreprise nouvelle ».

Les questions théoriques auxquelles ce travail tâchera d’apporter des éléments de réponses sont :

• Les valeurs et les réactions affectives déterminent-elles le choix des projets en equity

crowdfunding ?

• Quels sont les poids relatifs de ces deux variables ? • Quel est le lien entre valeurs et réactions affectives ? • Quels sont les antécédents des réactions affectives ?

• En l’absence d’interactions sociales, la dimension affective domine t’elle la dimension cognitive du choix ?

• Peut-on établir un modèle explicatif et prédictif de choix individuel reposant sur la connaissance à priori des préférences de l’investisseur ?

• Un tel modèle a t’il vocation à être normatif ? • Quelle est la rationalité de l’investisseur ?

Au-delà de la production théorique attendue, ce travail poursuit l’objectif d’apporter aux praticiens de l’equity crowdfunding, au premier rang desquels les investisseurs, une meilleure connaissance sur leurs choix et sur les biais de jugement ou heuristiques auxquels ils peuvent être soumis inconsciemment. L’autorité des marchés financiers (AMF), l’institution qui a vocation à protéger les investisseurs individuels pourra s’emparer de ces résultats pour étayer les avertissements prodigués aux épargnants.

Les entrepreneurs en levée de fonds pourront utilement tirer des conclusions sur les facteurs qui attirent les investisseurs car cette communauté d’actionnaires est recherchée pour des motifs

17 (d’apport cognitif) qui dépassent l’apport financier. D’autres applications du modèle de

matching affectif, de nature industrielle sont envisageables et seront discutées en conclusion.

Plan général

Ce document s’organise en deux parties, la première pose les choix et fondements théoriques sur lesquels s’appuient la seconde partie qui présente notre contribution.

Le plan de cette recherche est représenté dans la Figure 0.1. La première partie présente tout d’abord le contexte du crowdfunding et de l’equity crowdfunding puis amène et justifie progressivement l’objet de cette recherche (chapitre 1). Un état de l’art transversal à plusieurs champs de recherche des sciences sociales aboutit à un cadre théorique (chapitre 2). La seconde partie s’ouvre sur la modélisation et l’opérationnalisation des concepts (chapitre 3), le protocole de test par expérimentation est ensuite exposé (chapitre 4), le dernier chapitre (chapitre 5) teste les hypothèses et amorce une discussion préalable à la conclusion finale.

19

PARTIE 1.

CONTEXTE, OBJET ET ETAT DE L’ART :

UNE RECHERCHE SUR LES

DETERMINANTS AFFECTIFS DES CHOIX

D’INVESTISSEMENT EN EQUITY

21

CHAPITRE 1. DU CONTEXTE A L’OBJET

DE LA RECHERCHE : L’EQUITY

CROWDFUNDING, UN NOUVEAU MODE

DE FINANCEMENT DONT L’ESSOR

22 Ce premier chapitre se décompose en trois sections. La première section présente le contexte dans lequel se situe cette recherche, la seconde est une revue de littérature qui nous mène progressivement à la problématique exposée dans la troisième section.

SECTION 1. L’EQUITY CROWDFUNDING, UN NOUVEAU MODE DE

FINANCEMENT DES ENTREPRISES…

Dans cette première section, nous présentons tout d’abord le crowdfunding, puis nous arrêtons successivement sur l’equity crowdfunding, son cadre réglementaire, la foule des investisseurs et les risques auxquels sont exposés les investisseurs individuels en equity crowdfunding.

1. Définition, émergence et état des lieux sur le crowdfunding 1.1. Définition

Le mot crowdfunding est un néologisme évoqué pour la première fois en 2006 par Michael

Sullivan, un expérimentateur digital2 à l’occasion d’une tentative avortée de création d’un

incubateur de projets (fundavlog) pour blog vidéo intégrant une fonctionnalité de

financement :

“Many things are important factors, but funding from the ‘crowd’ is the base of which all else depends on and is built on. So, crowdfunding is an accurate term to help me explain this core element of Fundavlog” Michael Sullivan - 12 Août 2006

Le crowdfunding, traduit par financement par la foule ou financement participatif en français, n’est pas nouveau. Le mécanisme de souscription publique permet, de longue date, le financement de grands projets par des particuliers, la tour Eiffel par exemple, en a bénéficié.

L’innovation du crowdfunding réside dans l’utilisation de l’internet et des médias sociaux.

2

23 Des sites internet spécialisés, les plateformes, organisent les collectes et tiennent un rôle d’intermédiaire pour les flux (de données et de capitaux) échangés entre offre d’investissement et demande de financement. Ce crowdfunding, de type indirect, concentre les efforts de la recherche académique, mais un crowdfunding de type direct, moins visible coexiste. Il consiste à lever des fonds directement auprès de la foule ou de sa communauté par le biais d’un site internet mais sans l’intermédiation d’une plateforme. (Poissonnier, 2016 ; Tomczak et Brem, 2013)

Si les définitions du crowdfunding données dans la littérature sont hétérogènes, elles offrent différents prismes de lecture de ce phénomène : processus, approche, stratégie de formation du capital, méthode de lever de fond ou encore mécanisme financier (Germon et Maalaoui, 2014). Sans prétendre à l’exhaustivité, le tableau 1.1 ci-dessous liste chronologiquement plusieurs définitions du crowdfunding.

Tableau 1.1 : Quelques définitions du crowdfunding

Auteur(s) Définition

Lambert et Schwienbacher (2010)

Un appel ouvert, essentiellement à travers l’Internet, pour la fourniture de ressources financières, soit sous forme de don en échange d’une certaine forme de récompense et/ou des droits de vote en vue de soutenir les initiatives des fins spécifiques.

Bechter et al. (2011)

Une approche pour lever des capitaux pour un projet ou une entreprise en faisant appel à un grand nombre de gens pour de petites (1 $ – 100 $) contributions.

Voorbraak (2011)

[…] the process of one party requesting and receiving money and other resources from many individuals for financing a project, in exchange

for a monetary or non-monetary return on investment.

Ramsey (2012)

Le processus de collecte de fonds pour aider à transformer des idées prometteuses en réalités commerciales en connectant les investisseurs avec des partisans potentiels.

24 Lynn (2012)

Un relativement nouveau prolongement de médias sociaux qui fournit des fonds pour une variété d’entreprises.

Sigar (2012)

Une stratégie de formation de capital qui soulève de petites quantités de fonds à partir d’un grand groupe de personnes par des moyens en ligne.

Lynn et Sabbagh (2012)

Une nouvelle excroissance de médias sociaux qui offre une nouvelle source de financement pour les entreprises.

Powers (2012)

Un mécanisme financier qui permet aux entreprises de démarrer en sollicitant des fonds auprès du grand public par l’intermédiaire de site web.

Wheat et al. (2013)

Une nouvelle méthode basée sur Internet de collecte de fonds dans lequel les individus sollicitent des contributions pour des projets sur les sites de crowdfunding spécialisés.

Mollick (2013)

Crowdfunding refers to the efforts by entrepreneurial

individuals and groups – cultural, social, and for-profit – to fund their ventures by drawing on relatively small contributions from a relatively large number of individuals using the internet, without standard financial intermediaries.

Belleflamme et al. (2014)

Crowdfunding involves an open call, mostly through

the Internet, for the provision of financial resources either in the form of donation or in exchange

for the future product or some form of reward to support initiatives for specific purposes.

Source : adapté de germon et maalaoui (2014)

Si pour Bessière et Stéphany (2017), trois notions sont essentielles au crowdfunding, l’appel ouvert, l’implication de la foule et l’importance des réseaux sociaux, nous notons que ni les réseaux sociaux ni même la foule ne sont explicitement énoncée dans certaines définitions. Par conséquent, le plus petit dénominateur commun de ces définitions peut se formuler comme suit : le crowdfunding est une source de financement ayant recours à l’internet.

Au-delà de ces définitions englobantes, précisons que le crowdfunding se décline sous différentes formes ou métiers, le crowdinvesting (forme pour laquelle nous présenterons plus

25 en détail la sous-catégorie equity crowdfunding dans la seconde partie de cette section), le

crowdlending, le don et le reward-based crowdfunding.

Dans cette typologie, les deux premiers métiers (crowdinvesting et crowdlending) relèvent essentiellement du champ de la finance dans la mesure où ces produits d’investissement offrent généralement une rentabilité potentielle. Les deux métiers suivants (don et reward-based) s’inscrivent dans une logique philanthropique.

Le crowdinvesting autorise l’apport de ressources financières à une entreprise sous forme de fonds propres ou de dette et concerne toutes les émissions de titres (Schwienbacher, 2015). Ce concept récent est donc plus large que celui d’equity crowdfunding centré sur les opérations

d’augmentation de capital par souscription d’actions ordinaires, d’actions de préférence ou de

titres participatifs (pour la France). Outre ces valeurs mobilières, le crowdinvesting regroupe aussi les titres de créances, par exemple, les obligations convertibles ou non et les mini-bons (pour la France).

Pour avoir le droit de proposer la participation à un financement sous la forme d’une souscription de titres financiers ou de minibons, la plateforme doit disposer du statut de conseiller en investissement participatif (CIP) ou de prestataire de services d’investissement (PSI). Notons aussi l’émergence et l’engouement des prêts aux promoteurs immobiliers dans le cadre de financement de programmes immobiliers notamment sous la forme de

souscriptions d’obligations (Hervé et al., 2016). Le crowdfunding immobilier entre donc partiellement dans la catégorie du crowdinvesting.

Le crowdlending ou peer-to-peer lending est le segment qui connait le fort développement (Bessière et Stéphany, 2017). Ce mode de financement se décline en trois sous-catégories : 1) les plateformes de prêt solidaires, 2) les plateformes de prêts rémunérés ou non aux particuliers et 3) les plateformes de prêts aux entreprises. Les évolutions réglementaires (en particulier les décrets du 16 septembre 2014 et du 28 octobre 2016) ont donné un cadre légal ouvrant des perspectives de développement pour les deux dernières sous-catégories par dérogation au monopole bancaire. Le statut d’intermédiaire en financement participatif (IFP), contrôlé par l’autorité de contrôle prudentiel et de résolution (ACPR) est créé pour les plateformes souhaitant organiser la mise en relation entre porteurs de projets et prêteurs ou donateurs.

26 1) Les plateformes de prêt solidaire s’inscrivent dans la sphère de la microfinance, la plateforme de crowdlending joue le rôle d’intermédiaire entre particulier prêteur et institution de microfinance (IMF).

2) Les plateformes de prêts aux particuliers permettent à la foule de sélectionner des porteurs de projets emprunteurs dont la solvabilité est évaluée (avec une éventuelle note de solvabilité ou credit rating) pour leur accorder un prêt sans garantie en capital pour une durée de 6 mois à 5 ans avec un taux d’intérêt fonction de la durée et de la solvabilité de l’emprunteur.

3) Les plateformes de prêts aux entreprises offrent une réponse efficace au besoin de

financement d’entreprises (SARL, SA ou SAS)3 faisant face aux exigences et aux délais

d’octroi rédhibitoires des banques. Les prêts sont amortissables sur une durée de 24 à 60 mois, le taux d’intérêt est fonction de la durée du prêt et du risque de crédit encouru.

Les plateformes de don permettent aux internautes de soutenir financièrement des projets humanitaires, scientifiques ou culturels portés par des associations et des fondations. Le don peut aussi être dirigé vers des personnes physiques exposant leur cause personnelle, des évènements privés entre particuliers (cagnotte) ou représenter le pendant numérique des tirelires pour enfant. L’internaute n’attend aucun retour sinon sous forme symbolique (email de remerciement, adhésion à une association…). Dans le cas de don à des organismes à but non lucratif, les donateurs bénéficient d’un avantage fiscal qui constitue un élément incitatif motivationnel. En France, pour des raisons culturelles, le segment du don à des associations caritatives ou à des œuvres de charité est moins développé que dans les pays anglo-saxons (Maalaoui et Conreaux, 2014).

Sur les plateformes de reward-based crowdfunding (appelées également don contre don), le donateur reçoit une récompense non financière qui constitue la contrepartie du don. La contrepartie en nature a une valeur proportionnelle au montant du don, elle constitue une incitation forte à participer. Pour le porteur de projet, ce mode de financement est une alternative au prêt ou à l’investissement qui a l’avantage de la simplicité car il ne suppose aucun

27 montage juridique. Lorsqu’une promesse de récompense est faite, l’opération de crowdfunding

reward-based est une transaction qui s’assimile de fait à un contrat de vente (Maalaoui et

Conreaux, 2014). Les plateformes proposant ce mode de financement sont nombreuses et hétérogènes (généralistes ou spécialisées). Les projets culturels et artistiques sont très représentés sur ce segment, les projets entrepreneuriaux le sont également. Pour ces derniers, la campagne de reward-based crowdfunding constitue non seulement un apport financier mais également une étude de marché par la confrontation de l’idée avec les consommateurs. La collecte des retours d’information est précieuse car elle permet éventuellement d’affiner le positionnement du produit ou son time to market (Bessière et Stéphany, 2017).

1.2. Brève perspective historique sur le crowdfunding

Si le terme de crowdfunding est né en 2006, le concept de financement par la foule est bien plus ancien. Le recours à la souscription publique pour le financement de grands travaux trouve des exemples frappants avec le financement du piédestal de la statue de la liberté en 1884 par un appel public au don ou encore avec le financement de la tour Eiffel déjà mentionné. Il est possible de remonter plus loin dans le temps en considérant les compositeurs Mozart et Beethoven. Ceux-ci faisaient déjà appel à la générosité de donateurs pour financer leurs concerts et publications. Plus près de nous, le téléthon français est une opération de collecte de fonds auprès du grand public pour les malades atteints de myopathie, elle s’apparente à du crowdfunding sans contrepartie (Iizuka, 2014). Un autre concept, la micro-finance est étroitement lié au crowdfunding dans la mesure où elle peut être mise en œuvre par le

crowdlending solidaire.

La micro-finance permet de prêter de l’argent à des personnes à faible revenu. Or, on trouve

des exemples de micro-fiance dès le début du 18ième siècle avec les groupes et coopératives de

microcrédit tels que le « fond d’emprunt Irlandais ». Ce fond, abondé par des centaines d’épargnants, accordaient des prêts à des familles à faibles revenus dans les zones rurales. Sur ce modèle, plus de trois cents programmes verront le jour en Irlande au début des années 1800 (Maalaoui et Conreaux, 2014). Plus proche de nous, Mohammad Yunus, prix Nobel de la paix en 2006, a popularisé la micro-finance par ses projets de recherche initiés dans les années 1970.

Le concept moderne de crowdfunding plonge ses racines dans le crowdsourcing dont il constitue une extension (Belleflamme et al., 2014). Le crowdsourcing est une externalisation

28 du processus de production d’une entreprise à but lucratif, consistant à faire appel à la foule via l’internet pour apporter une contribution (idées, retours d’informations, solutions…) au développement de l’activité (Kleemann et al., 2008).

Au début des années 1990, le crowdfunding se rapporte surtout aux industries artistiques, créatives, culturelles ainsi qu’aux projets caritatifs. Des artistes sollicitent leurs fans via des sites internet pour financer une tournée, citons le groupe de rock britannique Marillion qui réunit 60 000 $ en 1997 ou encore le réalisateur de films indépendants Mark Tapio Kines qui lève 125 000 $ la même année afin d’achever un long métrage inachevé (Maalaoui et Conreaux, 2014). En 2000, le site anglais Justgiving met à disposition des outils en ligne pour la collecte de dons de charité.

Dans le milieu des années 2000, le site Kiva voit le jour, cette plateforme de micro-crédit reste encore aujourd’hui l’une des plus populaires dans le monde. En juin 2015, le site avait prêté plus de 727 millions de dollars à des institutions de microcrédit. Les naissances de Indiégogo en 2008 et de kickstarter l’année suivante marquent l’avènement d’une nouvelle forme de

crowdfunding, désormais les participants n’attendent pas de remboursement mais reçoivent une

contrepartie sous forme de récompense, le reward-based crowdfunding est né.

La décennie suivante voit l’émergence du financement de projets entrepreneuriaux avec des plateformes telles que GrowVC en 2010 et Crowdcube en 2011 ou Wiseed en 2008 pour la France. Cette étape marque la prise de conscience par les politiques du potentiel de développement économique de ce mode de financement qui répond au besoin dit d’’equity

gap’4 des entreprises en phase d’amorçage (Belleflamme et al., 2014). Les cadres

réglementaires vont alors s’adapter à cette industrie naissante afin d’accompagner son développement tout en protégeant les investisseurs individuels.

Si l’on se tourne vers l’avenir, le rapport de la commission européenne du 3 mai 2016 liste les probables évolutions attendues, celles-ci concernent :

4Pour Lefèvre et Popescu (2015), l’equity gap ou trou de capitalisation fait référence aux entreprises ayant des

difficultés à se financer pour des montants compris entre 500KE (pris en charge par les BA) et 1000KE (pris en charge par les fonds d’investissement).

29 • L’institutionnalisation des investisseurs : ce mouvement est manifeste dans la

trajectoire des trois dernières années : L’implication des investisseurs est de 45 % en 2016 contre 28 % en 2013 pour les plateformes du Royaume-Uni

• La consolidation du secteur : la croissance du nombre de plateformes dans l’union européenne diminue avec 96 nouvelles plateformes en 2014 contre 133 en 2013

• L’internationalisation des plateformes est prévisible, aussi bien par l’entrée en application de dispositifs juridiques favorisant le phénomène (passeport européen), qu’en raison du business model du crowdfunding. Ce dernier impose des économies d’échelle et un accroissement de la base des investisseurs comme du pipeline des projets

• Le développement de segments recentrés sur des marchés de niche, plus traditionnels et plus sûrs que le marché de l’innovation technologique, ainsi le crowdfunding immobilier est actuellement en plein développement

• L’émergence d’un marché secondaires organisé

• La prise de conscience par les investisseurs des opportunités et risques réels encourus

On peut ajouter à cette liste le rapprochement prévisible, car déjà à l’œuvre, entre le secteur bancaire et les plateformes de crowdfunding sous différentes formes (partenariat, acquisition…).

1.3. Etat des lieux du crowdfunding

La croissance de l’industrie du crowdfunding dans le monde est forte comme en témoignent les chiffres tu tableau 1.2.

30

Tableau 1.2 : Évolution du crowdfunding dans le Monde

Indicateur / Année 2012 2013 2014 2015 Fond collectés (en milliards $) 2,7 6,1 16,2 34,4

Taux de croissance 126% 166% 112%

source: massolution crowdfunding industry 2015 report 5

Comme le révèle le tableau 1.3, l’industrie du crowdfunding n’est pas également développée dans les grandes régions du monde. L’Amérique du nord, la Chine et l’Europe concentrent 99,5% de l’activité, l’Amérique du nord représente 50% de l’activité du crowdfunding à elle seule mais la Chine en deuxième position présente le plus fort taux de croissance avec un triplement des fonds collectés sur la période.

Tableau 1.3 : Répartition des fonds collectés par crowdfunding par région en 2015 Région Taux de croissance en

2015 Fonds collectés en 2015 (en milliards de $) Amérique du nord 82% 17,25 Amérique du sud 50% 0,08 Europe 98,6% 6,48 Afrique 101% 0,024 Asie 210% 10,54 Océanie 59% 0,069

source: massolution crowdfunding industry 2015 report

L’analyse par métiers révèle que le crowdlending domine nettement les autres segments avec les trois quarts du total des fonds collectés (cf. tableau 1.4)

31

Tableau 1.4 : Répartition par métier des fonds collectés par crowdfunding dans le monde en 2015 (en milliards de $) Donation 2,85 Reward 2,68 Lending 25,10 Equity 2,56 Royalty 0,41 Hybrid 0,81

source: massolution crowdfunding industry 2015 report

Les chiffres du crowdfunding pour l’europe

Dans l’union européenne, pour l’année 2015, 4,2 milliards d’euros ont été levés contre 1,6 milliard en 2014. Les contributions se distribuent essentiellement entre crowdfunding

reward-based (30%), equity crowdfunding (23%) et crowdlending (21%). Le Royaume Uni concentre

une part importante des fonds levés, du nombre de projets financés et du nombre de plateformes (143). Concernant cette métrique, la France est en seconde position avec 77

plateformes et l’Allemagne, en troisième position compte 65 plateformes.6

Les chiffres du crowdfunding en France

Le dernier baromètre 2017 du crowdfunding réalisé par l’association Financement Participatif France associé au cabinet KPMG montre une évolution soutenue et constante des fonds collectés sur les trois dernières années avec un total de 1 655 603 financeurs pour la seule année 2017, à rapporter au nombre total de 3 892 044 financeurs depuis le lancement des plateformes.

32

Tableau 1.5 : Évolution du crowdfunding en France

Année 2015 2016 2017 Fond collectés (en millions €) 167 234 336

Taux de croissance 40% 44%

Source : baromètre du crowdfunding en France 20177

L’évolution par métiers (voir tableau 1.6) montre une nette différence entre les métiers du don et du crowdlending qui voient leurs fonds collectés doubler et le métier du reward-based dont la progression est modérée tandis que celui du crowdinvesting est en recul. Pour ce dernier segment, un effet de vases communicants avec le crowdlending est une explication possible. Plus précisément, cet effet est potentiellement dû à l’émergence des prêts immobiliers (sous forme de crédit et non de titres), dont l’attractivité des taux, la rareté des défaillances et les durées courtes de placement sont de nature à porter ombrage à l’equity crowdfunding qui présente un faible taux de sortie positive pour une durée d’immobilisation nettement plus longue.

Tableau 1.6 : Évolution des fonds collectés par métier sur les deux dernières années

Fonds collectés par métier (en millions €) /Année

2016 2017 Taux de croissance Don 7,2 14,7 104 % Reward-based 61,4 68,1 11 % Crowdlending 96,6 195,4 102 % 7 http://financeparticipative.org/wp-content/uploads/2018/01/Barometre-CrowdFunding-2017_KPMG-FPF_page-à-page.pdf

33

Crowdinvesting 68,6 58 -15 %

Source : baromètre du crowdfunding en France 2017

2. L’equity crowdfunding au sein de la famille du crowdfunding 2.1. Présentation de l’equity crowdfunding

L’equity crowdfunding a pour principal objectif le financement de sociétés jeunes par le renforcement de leurs fonds propres (Poissonnier, 2016). Il s’agit en quelque sorte du pendant de l’introduction en bourse (Initial Public Offering) pour des sociétés non cotées.

Comme le notent Hervé et al. (2016), cette forme de crowdfunding relève véritablement du champ de la finance dans la mesure où il s’agit de décisions d’investissement et non de dons philantropiques ou de contrat d’achat à terme (pré-achat). Aussi, comme le suggère ces auteurs, la prudence s’impose avant toute transposition de résultats obtenus sur les autres segments du

crowdfunding à l’equity crowdfunding car les incitations et les motivations ne sont pas

strictement identiques.

Le développement de l’equity crowdfunding a connu un démarrage et un développement plus lent que celui des autres métiers du crowdfunding en raison des contraintes règlementaires appliquées à l’appel à l’épargne publique dans la plupart des pays du monde.

Pour l’investisseur, cette innovation est un nouvel outil de diversification. Jusqu’à présent, s’il était possible de contribuer au démarrage de jeunes entreprises non cotées par l’achat de parts

de certains Fonds Communs de Placement (fonds communs de placement à risque, fonds

d'investissement de proximité…), le choix des sociétées financées revenait au gérant de la société de gestion. A contrario, l’equity crowdfunding a donné du contrôle à l’investisseur individuel par la réappropriation de ses choix d’investissement (Maalaoui et Conreaux, 2014)

et cela, à un moment où la confiance envers les intermédiaires et les marchés boursiers, mise à mal par la crise financière de 2008. En outre, l’equity crowdfunding est démocratique, le système est ouvert et s’adresse à chacun quelle que soit sa situation patrimoniale (les tickets d’entrée sont parfois de quelques euros). Comme le note Iizuka (2014), il n’est n’est plus

34

nécessaire de rejoindre un club d’investisseurs ou une association de business angels (désormais BA).

Pour l’entrepreneur, l’equity crowdfunding répond à un besoin de financement bien spécifique, pour des montants compris entre 500 000 EUR (limite haute des montants financé par les BA) et 1 000 000 EUR (limite basse des montants financés par les fonds d’investissement) que les acteurs traditionnels de la chaîne de financement ne prennent pas en charge (Lefèvre et Popescu, 2015).

Comme le note Bessière et Stéphany (2017), l’equity crowdfunding est une réponse crédible à ce trou de financement, appelé vallée de la mort (ou encore equity gap) mais pas seulement, ce mode de financement peut aussi adresser les besoins de projets entrepreneuriaux qui ne répondent pas aux attentes élevées de retour sur investissement des investisseurs professionnels (Hornuf et Schwienbacher, 2015 a).

Ainsi, l’equity crowdfunding est un nouveau maillon de la chaîne historique du financement (Poissonnier, 2016) qui s’insère naturellement après le love money, les aides publiques, les prêts bancaires et les BA mais avant le capital risque ou venture capital (désormais VC). Cette situation dans la chaîne de financement n’est pas stricte, en particulier, le financement par les BA peut intervenir après une levée de fonds par equity crowdfunding ou être concommitant par syndication. En fait, ces modes de financement sont complémentaires et interdépendants dans la mesure où chaque succès favorise la confiance des investisseurs suivants. Aussi, pour Lefèvre et Popescu (2015), le succès d’une campagne l’equity crowdfunding agit comme un signal auprès d’autres catégories d’investisseurs (BA ou VC).

L’equity crowdfunding présente des similitudes avec le financement par les BA. Le premier point commun est une intervention au même stade de développement, celui du seed capital. Ensuite, les BA comme la foule apportent des ressources cognitives à l’entreprises. Enfin, leurs motivations ne sont pas exclusivement financières (Hemer, 2011 ; Mason et Stark, 2004).

Néanmoins, les différences entre BA et investisseurs en equity crowdfunding sont significatives. Comme le note Poissonnier (2016), les BA sont des personnes physiques, souvent fortunées, anciens entrepreneurs ayant réussi ou cadres supérieurs qui s’impliquent activement auprès des dirigeants en apportant de l’expérience, du réseau, des conseils

35 stratégiques pour des tickets d’entrée conséquent se chiffrant en plusieurs dizaines de milliers d’euros. Les investisseurs en equity crowdfunding n’ont pas nécessairement un profil

d’investisseur sophistiqué, leur mise est plus modeste et bien qu’apportant des ressources cognitives, leur implication reste limitée. Pour les BA, la relation avec les dirigeants est directe et les conditions contractuelles sont négociées contrairement à l’equity crowdfunding qui fonctionne selon un mode ‘à prendre ou à laisser’ (‘take-it-or-leave-it’) avec des

conditions négociées par la plateforme qui joue le rôle d’intermédiaire (Schwienbacher, 2015).

2.2. Fonctionnement et modèle d’affaire des plateformes Fonctionnement

Pour avoir le droit de proposer un service de souscription de titres financiers, la législation

impose aux plateformes de s’enregistrer auprès de l’organisme pour le registre unique des

intermédiaires en assurance, banque et finance (ORIAS8) avec le statut de conseiller en investissements participatifs (CIP) ou bien avec celui de prestataire en services

d’investissement (PSI)9, la troisième partie de cette section apporte des précisions sur ces deux statuts.

Plusieurs étapes structurent une levée de fonds en equity crowdfunding :

• Un comité de sélection présélectionne les projets selon une grille de critères discrétionnaire, c’est la phase de screening. Au delà de points élémentaires (société légalement constituée, capital social suffisant pour que la prise de participation des investisseurs de la plateforme soit minoritaire…), le comité se prononce sur l’adéquation du projet avec le positionnement de la plateforme. Iizuka (2014) précise qu’une fois ces prérequis validés, les points suivants sont étudiés :

o Le sérieux et l’engagement des dirigeants

8 Le registre unique des intermédiaires en assurance, banque et finance assume, depuis le 1er octobre 2014, la

mission d’enregistrement des plateformes de financement participatif

9

http://www.amf- france.org/Publications/Guides/Professionnels?docId=workspace%3A%2F%2FSpacesStore%2Fa784a82d-295c-4371-8d04-f9b51895d370

36

o L’existence d’un marché

o La qualité du business plan

o La capacité de l’équipe dirigeante à vulgariser et communiquer

o La cohérence de l’objectif de levée avec les besoins de financement

• La foule des investisseurs peut éventuellement être invitée à se prononcer sur la qualité des projets, par exemple par un vote, seuls sont retenus les projets ayant récolté suffisamment d’intentions de souscription (réservations), c’est la précollecte. Un blog permet le plus souvent l’échange entre la foule et les dirigeants. Des rencontres physiques ou virtuelles peuvent compléter le dispositif.

D’une manière générale, le dossier de présentation du projet regroupe la présentation de l’entreprise, un résumé opérationnel, un business plan et le curriculum vitæ des dirigeants. Toutefois, comme le note Bessière et Stéphany (2017), les documents d’évalution communiqués à la foule comportent peu d’éléments sur la stratégie financière, ses besoins de financement, son plan d’investissement, les perspectives financières… Sont privilégiés les documents marketing de présentation du produit ou service, de son positionnement, de la concurrence du secteur…

L’évaluation dépend donc davantage de la perception des perpectives commerciales que des données financières, l’approche est donc plus consommateur que financier.

• Les projets sélectionnés sont audités par des experts selon une procédure de due

diligence qui se conclut par la rédaction d’un pacte d’actionnaire, l’évaluation de la

valeur de l’entreprise et la fixation du prix des titres. La valorisation est le résultat d’un mix entre application de méthodes traditionnelles (Discounted Cash Flows, multiples…) et négociation avec les dirigeants.

• La phase d’investissement peut démarrer selon un calendrier préétabli.

• Lorsque l’objectif d’investissement est atteint, les participations peuvent être gérées selon deux modalités : la holding ou le ‘club’. Pour les opérations ‘tout ou rien’, lorsque le seuil n’est pas atteint, les investisseurs sont remboursés et le projet n’est pas financé.

37 Dans le modèle ‘club’, chaque investisseur est actionnaire en direct avec la société financée tandis que pour le modèle de holding, une entité juridique ad hoc (holding) regroupe les actionnaires de la plateforme afin d’organiser la sortie du capital mais aussi pour simplifier la gouvernance de la société financée.

• La plateforme établit un rapport périodique de situation à destination des actionnaires.

Schwienbacher (2015) évoque des fonctionnements plus sophistiqués avec des dispositifs de syndication. Dans ce cas, des BA co-investissement avec la foule. Agrawal et al. (2016) montrent que dans ce cas, les BA réduisent l’asymétrie d’information par leur expertise et leur réputation. Ils conseillent les autres investisseurs sur les meilleures opportunités d’affaire et peuvent recevoir un carry (fraction des profits réalisés par les autres investisseurs de la syndication) en contrepartie.

Modèle d’affaire

Le modèle d’affaire des plateformes repose sur les volumes. Lefèvre et Popescu (2015) recensent les modes de rémunération suivants :

• Commission sous forme de pourcentage (5% en moyenne) appliqué sur le total des sommes levées et pris à l’entreprise financée. Cette commission représente à elle seule plus de la moitié du chiffre d’affaire

• Facturation de services tels que l’usage en marque blanche de l’infrastructure informatique

• Frais de portage sur la plus-value engrangée par l’investisseur au moment de la sortie • Frais de référencement sur la plateforme

2.3. Avantages / inconvénients de l’equity crowdfunding

Les avantages et inconvénients suivants mêlent notamment les analyses de Bessière et Stéphany (2017), Schwienbacher (2015), Hendrickx (2014), Lefèvre et Popescu (2015) et Maalaoui et Conreaux (2014).

38

Avantages pour les entrepreneurs

• L’accès à une source de capital pour des besoins qui ne sont pas financés par les banques (biens immatériels tels les brevets)

• La rapidité de l’opération

• Recevoir du feedback de la part des internautes (étude de marché et crowdsourcing) • Bénéficier de l’effet d’ambassadeur de ces nouveaux actionnaires

• Le succès d’une campagne de levée est un signal qui facilite d’éventuelles levées de fond ultérieures auprès d’autres investisseurs (BA, VC)

• Bénéficier d’un effet de médiatisation

Inconvénients pour les entrepreneurs

• Le coût (5 à 10% du capital contre 2% pour un service de mise en relation par une association de BA)

• Lourdeur de la gouvernance en cas de club d’investisseurs (suivi et communication) • Partage du pouvoir avec les actionnaires qui ont un droit de regard sur les orientations

stratégiques

• Impossibilité de filtrer les investisseurs, or ceux-ci peuvent avoir une vision différente de la stratégie de l’entreprise

• Gêne éventuelle pour les éventuels tours de table ultérieurs si la structure de capital est très dispersée à la suite de la levée par equity crowdfunding

• Risque de contrefaçon à la suite de la divulgation d’informations stratégiques

Avantages pour les investisseurs

• Opportunité d’investissement dans une société choisie • Implication dans un projet concret

• Participation à une communauté partageant des centres d’intérêts et / ou des valeurs • Incitations fiscales

Inconvénients pour les investisseurs

39

2.4. Quelques chiffres pour l’industrie Française de l’equity crowdfunding

D’après les chiffres du dernier baromètre 2017 du crowdfunding déjà mentionné ci-avant, complétés par les chiffres des baromètres des 4 années précédentes de l’association

Financement Participatif France10, nous avons reconstitué l’évolution des principaux

indicateurs de l’equity crowdfunding pour la France dans le tableau (1.7) suivant :

Tableau 1.7 : Indicateurs de l’industrie de l’equity crowdfunding en France entre 2013 et 2017 Indicateur / Année 2013 2014 2015 2016 2017 Fonds collectés (en millions €) 10 25,4 50,1 68,2 57,5 Nombre moyen de financeurs par projet n.d. n.d. n.d. 112 78* Contribution moyenne par projet n.d. 4470 4342 6343 7 745* Montant moyen de la collecte par projet n.d. 376 733 448 460 411 341 417 780

Sources : Baromètres du crowdfunding de l’association Financement Participatif France

(*) Pour ces deux indicateurs, les chiffres donnés pour l’année 2017 sont calculés sur une période qui court depuis la création des plateformes.

Les fonds collectés dessinent une courbe dont la forte croissance initiale diminue au fil des ans, l’année 2017 marque un recul.

Les contributions moyennes par projet et par investisseur progressent globalement pour dépasser les 7 000 €. Cette augmentation peut s’expliquer par la participation grandissante des investisseurs institutionnels évoquée par la commission européenne dans son rapport du 3 mai 2016.

40 Les montants collectés oscillent autour de 400 000 € ce qui correspond au bas de la fourchette de l’equity gap, c’est à dire le montant que les BA ne peuvent plus financer à eux seuls.

3. Le cadre réglementaire de l’equity crowdfunding

L’émergence de l’equity crowdfunding s’est faite dans un cadre juridique et réglementaire préexistant qui n’était pas pensé pour ce phénomène car celui-ci permet l’émission de titres financiers en contournant les intermédiaires traditionnels. Par conséquent, ce cadre était inapproprié en raison d’exigences trop contraignantes pour de nouveaux entrants (exigence de fonds propres, mise en conformité…). Conscients du potentiel de l’equity crowdfunding, capable d’irriguer le tissu économique et de combler un besoin dans la chaîne de financement (l’equity gap), les gouvernements des états ont décidé de légiférer afin d’offrir un cadre juridique ad hoc qui promeuve et accompagne le développement de cette nouvelle industrie tout en protégeant l’investisseur.

Comme le souligne Schwienbacher (2015), l’equity crowdfunding permet l’émission de titres et fait appel à l’épargne publique, ce sujet embrasse donc plusieurs réglementations : celle des émissions de titres, des intermédiaires financiers et des activités de conseil en investissement.

L’auteur rappelle également que la réglementation des émissions de titres financiers a vocation à assurer la protection de l’investisseur et, en créant les conditions de la confiance, à développer les marchés financiers (La Porta et al., 1998). La mise en œuvre de ces objectifs se traduit par l’atténuation de l’asymétrie informationnelle et des risques qui en découlent (aléa moral, fraude…) par l’instauration de la transparence. Cette dernière se matérialise par l’exigence de documents d’information standardisés (prospectus) permettant à l’investisseur de décider en toute connaissance de cause. Ce type de réglementation dispense les ‘investisseurs qualifiés’, professionnels du capital risque ou BA, jugés aptes à acquérir et traiter l’information nécessaire, aussi, elle devrait logiquement s’appliquer à l’equity crowdfunding qui fait appel à l’épargne publique de la foule dans toute sa diversité.