cahier n° 2004-04

par

Mireille Linjouom

Impact du taux de change réel sur la

politique de change du Cameroun

L’impact du taux de change réel sur la

politique de change du Cameroun

par

Mireille Linjouom

Eurisco

Université Paris-Dauphine

Mireille.linjouom@dauphine.fr Résumé :L’objet de cette article est de porter une appréciation sur l’évolution de la compétitivité extérieure du Cameroun et donc sur sa politique de change. Il étudie la relation entre le système de change et les performances macro-économiques du Cameroun, pays membre de la Zone Franc sur la période 1970-2001. En conséquence quatre indicateurs du taux de change effectif réels ont été construits: d’une part, un indicateur du taux de change réel interne pour mesurer l’évolution des prix à la consommation sur les prix de gros américain. D’autre part, trois indicateurs de taux de change effectifs réels ont été élaborés: un indice de taux de change effectif réel pondéré par les exportations, un indice de taux de change effectif réel pondéré par les importations et un indice de taux de change effectif réel pondéré par le commerce, compte tenu de la base d’exportation relativement diversifiée du Cameroun et de la destination géographique significative de ces échanges. Cet article met ainsi en exergue la difficulté à obtenir un indice complet et détaillé du taux de change réel.

Mots-clés : Taux de change effectif réel, politique de change, méthodologie économique,

Cameroun

Introduction

Le Cameroun représente à lui seul 48% du PIB dans la région C.E.M.A.C (Communauté Economique et Monétaire de l’Afrique Centrale). Son activité économique, comme celle de la Côte d’Ivoire, le Gabon et le Sénégal, est considérée comme moteur de la croissance et de la prospérité dans la zone CFA et dans les pays voisins. Dans cette perspective, l’article suivant étudie la relation entre le système de change et les performances macro-économiques de ce pays considéré individuellement et non dans son ensemble sur la période 1970-2001. L’évolution économique et sociale du Cameroun se décompose en cinq sous-périodes distinctes : la période 1970-77 ou la période du pré-boom pétrolier ; la période 1978-86 durant laquelle le secteur pétrolier a joué un rôle important ; la période 1987-93 qui correspond à la période de récession économique ; la période 1994-96, après la dévaluation ; et la période récente 1999-2001 voire 2002 qui préfigure la reprise économique. C’est ainsi que nous construisons quatre indicateurs relativement complets et détaillés de taux de change effectif réels . En effet, le taux de change réel est un des instruments pertinent du suivi des politiques macro-économiques. Hinkle et al. (1999) calculent et utilisent trois indices du taux de change effectif réel dans leur analyse : un taux de change pondéré par les importations, un taux de change pondéré par les exportations et un taux de change interne calculé sur la base des comptes nationaux.

L’objet de cette article est de porter une appréciation sur l’évolution de la compétitivité extérieure du Cameroun et donc sur sa politique de change. Dans un monde où les pays diversifient de plus en plus la structure de leurs échanges avec l’étranger et où les principales monnaies flottent, il est naturellement plus indiqué de déterminer le taux de change effectif réel. Pour les besoins de notre étude, nous calculerons un indice de taux de change effectif réel interne et trois indices de taux de change effectif réel. Après avoir examiné leurs propriétés statistiques, nous discuterons des limites de la méthodologie utilisée.

L’évolution du taux de change effectif nominal indique dans quelle mesure le taux de change entre la monnaie du Cameroun et celle de ses partenaires commerciaux a varié par rapport à une période de référence. L’évolution des taux nominaux ne permet pas cependant de conclure quant à l’évolution du pouvoir d’achat d’une monnaie et elle n’indique pas davantage la mesure dans laquelle la compétitivité des biens échangeables du Cameroun peut avoir évolué avec le temps. Pour estimer la mesure dans laquelle le pouvoir d’achat d’une monnaie donnée s’est modifié avec le temps, il faut corriger l’indice du taux de change effectif nominal (TCEN) par une estimation des mouvements des prix relatifs et calculer un indice du taux de change effectif réel (TCER). Les écarts de l’indice du TCER par rapport à l’indice de la période de référence permettraient alors d’estimer l’évolution relative du pouvoir d’achat de la monnaie à l’intérieur et à l’extérieur. Le choix de la période de base est de 1990. Cette année a été retenue comme une année de référence car elle se situe à mi-chemin entre l’impact des chocs externes du milieu des années 1980 et le choc de la dévaluation de 1994. Le taux de change effectif réel construit sur la base de l’année de référence 1990, contribue ainsi à évaluer le désalignement sur toute la période 1970-2001.

A l’aide de l’analyse graphique, les périodes de surévaluation et de sous-évaluation sont mises en évidence et reliées aux politiques macroéconomiques menées par le Cameroun et ses partenaires. L’interprétation de l’évolution des indices de taux de change dépend du type de taux de change bilatéraux nominaux choisi. Par convention, la cotation au certain est la méthode de calcul retenu. Ainsi, une dépréciation de la monnaie nationale se traduit par une diminution du taux au certain. Selon notre méthodologie, le TCER est la somme pondérée des produits du TCEN et des prix relatifs. Une hausse des indices du TCER (appréciation du taux) calculé à partir des taux au certain, indique une perte de compétitivité, alors qu’une baisse (dépréciation du taux) indique un gain de compétitivité.

1. Détermination du taux de change effectif réel interne

Les effets du changement du taux de change réel sur la croissance économique sont ambiguës (Hinkle et Montiel (1999)). D’un côté, une dépréciation réelle du taux de change, en augmentant la profitabilité du secteur des biens échangeables, stimule l’investissement et la croissance du secteur privé. D’un autre côté, en augmentant les coûts des biens importés, une dépréciation réelle peut déprimer l’investissement privé, et par conséquent réduire la croissance. Le taux de change réel se définit comme le prix relatif des biens non échangeables par rapport aux biens échangeables : T N P P E=

où PT et PN représentent respectivement l’indice des prix domestiques des biens échangeables et

non échangeables. En l’absence de données sur les prix intérieurs des biens échangeables (PT), un

indicateur des prix des biens échangeables définit sur le marché mondial, PTw est utilisé. D’après

la littérature empirique sur la mesure du taux de change réel dans les pays en développement (Edwards (1989), Ghura et Grennes (1993)), les variables de remplacement de PN et PT, sont

respectivement l’indice des prix à la consommation du Cameroun (IPC) et l’indice des prix de gros américain (IPGUS). Par conséquent :

US W T N INT IPGIPC ePP TCER .= =

où e représente le taux de change nominal exprimant la valeur du dollar en monnaie CFA.

En d’autre terme, l’indicateur du taux de change réel interne retenu est l’évolution du rapport des prix à la consommation (représentant les prix du secteur abrité) sur le prix de gros américain (représentant les prix du secteur exposé à la concurrence internationale).

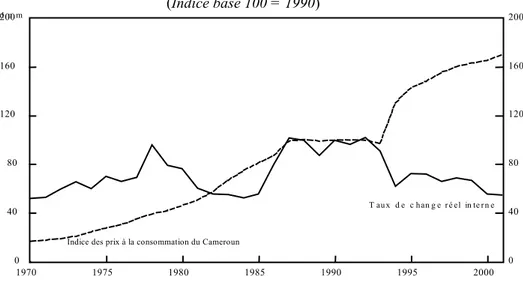

Le graphique 7 permet de décomposer la période 1970-2001 en cinq sous-périodes. Ainsi, entre 1970 et 1977, le taux de change réel s’est apprécié de 4.2% en moyenne annuelle alors que le taux de croissance réel est de 4.6% par an en moyenne au cour de cette même période. Elle ne traduit pas nécessairement une diminution de la rentabilité du secteur exportateur. Entre 1978 et 1985, le taux de change réel interne a diminué de 2.8% en variation annuelle malgré la hausse des prix à la consommation de 10.7% en moyenne annuelle sur la période 19878-1986. Ce paradoxe provient de la hausse des prix de gros américain qui a augmenté plus fortement que les prix à la consommation. Cette hausse s’explique par un accroissement des marges du secteur exportateur

Graphique 7. Cameroun – Evolution du taux de change réel interne, 1970-2001 (Indice base 100 = 1990)

Source : Auteur

Entre 1987 et 1993, le taux de change réel interne augmente en variation annuelle de 6.4% face au ralentissement de la croissance économique. Cette appréciation réelle révèle une perte de profitabilité du secteur exportateur imputable à la baisse des prix sur le marché mondial des principaux produits de base. La dévaluation favorise des gains de compétitivité de 5.3% en moyenne annuelle sur la période 1994-1998 malgré le tendance à la hausse du niveau de l’inflation (12.6% en moyenne annuelle sur la période). Dans la période récente de 1999-2001, le taux de change réel interne poursuit son mouvement baissier confirmant la reprise de la compétitivité externe du Cameroun avec des gains de 7.5% en moyenne annuelle sur la période liée à la vitalité des exportations telle que le café, cacao, coton, bois, aluminium et produits manufacturés. dnm 0 40 80 120 160 200 0 40 80 120 160 200 1970 1975 1980 1985 1990 1995 2000 T au x d e c hangeréelinterne Indice des prix à la consommation du Cameroun

2. Le calcul des taux de change effectifs réels (TCER) externes

Nous allons considérer les différentes étapes conduisant aux calculs du taux de change effectif réel, TCER qui est un indicateur synthétique à deux composantes :

La composante effective du taux de change s’obtient par le calcul de la moyenne des indices de taux de change de la monnaie du pays considéré, en l’occurrence le Cameroun, exprimée dans la monnaie des pays avec lesquels il est en relation. Cette moyenne est pondérée par le poids respectif de ses partenaires dans les échanges. Le résultat est le TCEN qui donne le prix de la monnaie par rapport à un panier représentatif de devises.

La composante réelle du taux de change est obtenue par le ratio d’un indice de prix intérieurs à un indice de prix étrangers représentatifs des échanges du pays. Le taux de change effectif réel est donc le TCEN corrigé par les mouvements des prix des coûts de production du Cameroun, relativement à ceux de ses partenaires.

Trois indicateurs de taux de change effectifs réels seront calculés pour mesurer la compétitivité de l’économie camerounaise : un indice de taux de change effectif réel pondéré par les exportations, un indice de taux de change effectif réel pondéré par les importations et un indice de taux de change effectif réel pondéré par le commerce. En effet, le Cameroun est un pays dont la base d’exportation est relativement diversifiée et la destination géographique est significative dans ce cas. C’est la raison pour laquelle, en utilisant une pondération par les exportations à destination de ces principaux partenaires commerciaux, l’indicateur du taux de change effectif réel pondéré par les exportations témoigne de sa compétitivité extérieure. Une baisse de cet indice indique à taux de change nominal donné, que les prix intérieurs augmentent moins rapidement que les prix des pays partenaires recevant les exportations camerounaises.

L’utilisation d’une pondération fonction de la seule origine des importations est utilisée pour définir un indice du taux de change effectif réel reflétant la compétitivité du Cameroun sur son propre marché. Ainsi une baisse de l’indice du taux de change effectif réel pondéré par les importations montre, à taux de change nominal donné, que les prix intérieurs varient plus lentement que les prix des principaux partenaires retenus à l’origine des importations camerounaises. Cela suggère que la compétitivité-prix des activités domestiques de substitution à l’importation augmente. L’utilisation de la double pondération en fonction des pays partenaires à l’échange et celles des pays concurrents contribue au calcul d’un indice de taux de change effectif réel comme indicateur de la compétitivité globale des coûts et des prix au niveau international. Les données nécessaires au calcul des taux de change effectif réel sont :

Les taux de changes bilatéraux nominaux du Cameroun et de ses principaux partenaires commerciaux par rapport à une monnaie de référence - en général le dollar américain.

Les indices de prix à la consommation.

La part que les partenaires commerciaux représente dans le commerce du Cameroun pour le choix de la pondération.

1. Calcul des taux de change nominaux bilatéraux entre le Cameroun et ses partenaires commerciaux

Dans une première étape, nous considérons TCBi (i=1…n) qui représentent les taux de change

nominaux entre la monnaie d’un pays et celles de ses principaux partenaires commerciaux indicés i, au cours de la période t. Nous allons donc calculer des taux de change bilatéraux nominaux du Cameroun (cotation au certain) et des indices ITCBi (i=1…n) correspondants (base 1990=100) à

partir des taux de change bilatéraux par rapport au dollar américain (cotation à l’incertain) publiés par les Statistiques Financières Internationales.

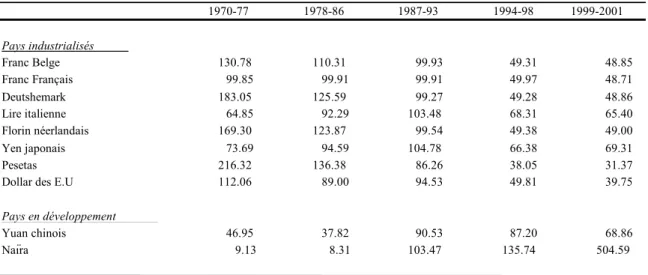

Le tableau 7.1 retrace l’évolution des taux de change bilatéraux nominaux du franc CFA par rapport aux monnaies des principaux partenaires commerciaux du Cameroun pendant les périodes marquantes de son histoire économique.

Le graphique 7.1 ci-après, montre que les taux de change bilatéraux des pays partenaires de l’Union Européenne ont très rapidement convergé avec des dépréciations successives notamment du franc français à l’intérieur du SME puis tendent vers une stabilisation des monnaie dans le cadre de la mise en place de l’Union Economique et Monétaire. A la fin des années 1980, le taux de change bilatéral du CFA par rapport au dollar diminue très rapidement sous l’influence de la hausse très forte du dollar. Au regard des pays comme la Chine et le Nigeria, les taux de change bilatéraux nominaux du Franc CFA vis-à-vis de ces monnaies sont restés relativement stables jusqu’en 1985. A partir de cette date, la progression a été forte jusqu’à la dévaluation de 1994 où les taux recommencent à baisser progressivement. Tandis que le taux de change bilatéral du CFA par rapport à l’Yuan chinois poursuit son mouvement baissier, le taux de change bilatéral du Franc CFA par rapport au Naira augmente très fortement, absorbant l’effet de la dévaluation de 1994.

Après le calcul des taux de change nominaux bilatéraux entre le Cameroun et ses partenaires commerciaux, la prochaine étape consiste à définir la structure du commerce extérieur camerounais.

Tableau 7.1 Cameroun et ses partenaires commerciaux: Evolution des taux de change bilatéraux nominaux, 1970-2001 (en moyenne sur la période)1

1970-77 1978-86 1987-93 1994-98 1999-2001 Pays industrialisés Franc Belge 130.78 110.31 99.93 49.31 48.85 Franc Français 99.85 99.91 99.91 49.97 48.71 Deutshemark 183.05 125.59 99.27 49.28 48.86 Lire italienne 64.85 92.29 103.48 68.31 65.40 Florin néerlandais 169.30 123.87 99.54 49.38 49.00 Yen japonais 73.69 94.59 104.78 66.38 69.31 Pesetas 216.32 136.38 86.26 38.05 31.37

Dollar des E.U 112.06 89.00 94.53 49.81 39.75

Pays en développement

Yuan chinois 46.95 37.82 90.53 87.20 68.86

Naïra 9.13 8.31 103.47 135.74 504.59

Source: FMI, Statistiques Financières Internationales, Banque Centrale Européenne

Graphique 7.1 Evolution des taux de change bilatéraux nominaux 1970-2001 Cotation au certain par rapport au CFA; Indice base 1990=100

Source: FMI, Statistiques Financières Internationales, Banque Centrale Européenne et calcul de l'auteur a. Partenaires des pays industrialisés: Union Européenne

0 50 100 150 200 250 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 0 50 100 150 200 250

Franc Belge Franc Français Deutshemark Lire italienne Florin néerlandais Pesetas

b. Partenaires des pays industrialisés: Etats-Unis, Japon

0 50 100 150 200 250 300 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 Yen japonais dollar

c. Partenaires des pays en développement: Chine, Nigeria

0 20 40 60 80 100 120 140 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 0 100 200 300 400 500 600 Yuan chinois Naïra

2. Structure du commerce extérieur

Dans une deuxième étape, nous considérons un ensemble de poids ai(i=1…n) qui représentent les

pondérations par le commerce extérieur avec 1 1 =

∑

= n

i ai . Nous allons calculer la pondération des

partenaires commerciaux du Cameroun. Comme le calcul du taux de change pondéré par le commerce extérieur exige une définition précise des coefficients de pondération. Nous distinguerons trois types de pondérations : lorsque la part des importations représente plus de 20% du total, les échanges commerciaux entre le pays étudié et le partenaire sera considéré important. La pondération par la moyenne simple des parts d’importations et d’exportation est utilisée comme instrument de confirmation. Dans certain cas, cette moyenne n’a aucune signification lorsque la différence est grande entre la part des importations et celle des exportations (Ondo Ossa, 1992).

Les trois formes de pondérations retenues représentent : Les parts respectives des importations :

∑ = = n i i i i M M m 1

avec Mi, les importations en provenance du pays i et ∑

= n

i 1Mi, l’ensemble des

importations du pays i.

Les parts respectives des exportations :

∑ = = n i i i i X X x 1 avec Xi, les exportations en provenance du pays i et ∑

= n

i 1Xi, l’ensemble des exportations

du pays i.

La moyenne simple des parts d’importations et d’exportation : 2 ) m x ( w i i i = +

Les coefficients de pondérations sont calculés sous l’hypothèse d’un commerce exclusif avec les principaux partenaires retenus.

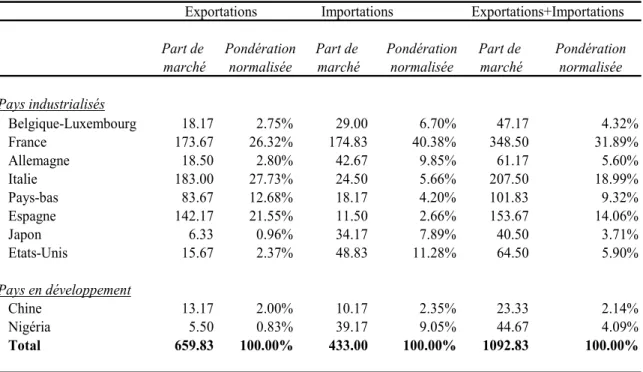

L’évolution du commerce mondial montre que le Cameroun subit deux formes d’influences à savoir l’influence des pays partenaires à l’échange et celles des pays concurrents. En ce qui concerne l’influence des pays partenaires, l’analyse des grands traits du commerce extérieur du Cameroun sur 30 ans permet de retenir les pays mentionnées dans le tableau 7.2 dont les pays de l’Union Européenne qui enregistrent près de 71% des échanges commerciaux avec le Cameroun. Au cours de la période 1994-1999, la majeure partie des exportations sont à destination de l’Union européenne (90%) dont principalement la France, l’Italie et l’Espagne. Les exportations vers la sous-région CEDEAC dont les principaux partenaires sont le Gabon et la Guinée Equatoriale est de 4% tandis que la part vers la Chine est de 2%.

Tableau 7.2 Cameroun- Structure du commerce extérieur, 1996-1999 (en moyenne annuelle sur la période)

Concernant les principaux marchés à l’importation, la France, les Etats-unis et l’Allemagne fournissent respectivement près de 40%,11% et 10% des importations à destination du Cameroun. Les importations en provenance du Japon sont également significatives avec 8% du total et représente 9% en provenance du Nigeria. Cependant, malgré le poids économique et démographique du Nigeria, les échanges commerciaux entre le Cameroun et son grand voisin sont, d’après les chiffres officiels, relativement faible, de l’ordre de 4% (graphique 7.2).

Exportations Importations Exportations+Importations

Part de Pondération Part de Pondération Part de Pondération

marché normalisée marché normalisée marché normalisée

Pays industrialisés Belgique-Luxembourg 18.17 2.75% 29.00 6.70% 47.17 4.32% France 173.67 26.32% 174.83 40.38% 348.50 31.89% Allemagne 18.50 2.80% 42.67 9.85% 61.17 5.60% Italie 183.00 27.73% 24.50 5.66% 207.50 18.99% Pays-bas 83.67 12.68% 18.17 4.20% 101.83 9.32% Espagne 142.17 21.55% 11.50 2.66% 153.67 14.06% Japon 6.33 0.96% 34.17 7.89% 40.50 3.71% Etats-Unis 15.67 2.37% 48.83 11.28% 64.50 5.90% Pays en développement Chine 13.17 2.00% 10.17 2.35% 23.33 2.14% Nigéria 5.50 0.83% 39.17 9.05% 44.67 4.09% Total 659.83 100.00% 433.00 100.00% 1092.83 100.00%

Source : FMI, Statistiques Financières Internationales et calcul de l’auteur

Toutefois, il faut reconnaître que le dynamisme des échanges frontaliers informels entre le Cameroun et le Nigeria échappe largement aux statistiques officielles dont l’ampleur, ses déterminants et sont impact demeurent inconnus. Cependant des auteurs comme Azam (1994, 1991) caractérisent dans leur travaux l’intégration des marchés ainsi que les déterminants du taux de change parallèle du naira.

Après l’analyse de la structure du commerce extérieur, la prochaine étape consiste à calculer les taux de change effectifs nominaux du Cameroun.

Graphique 7.2: Poids des principaux partenaires commerciaux du

Cameroun sur la période 1994-1999

France 30% Allemagne 5% Italie 18% Pays-bas 4% Espagne 9% Japon 14% Etats-Unis 6% Gabon 2% Guinée Equatoriale 2% Nigéria 4% Belgique- Luxembourg 4% Chine 2% Belgique-Luxembourg France Allemagne Italie Pays-bas Espagne Japon Etats-Unis Chine Nigéria Guinée Equatoriale Gabon

3. Les taux de change effectifs nominaux du Cameroun

Dans une troisième étape, nous calculerons le TCEN du Cameroun pour la période 1970 à 2001 suivant la formule suivante :

∑ = = n i i * i *A TCB TCEN 1 où 0 ,i t, i * i TCB TCB

TCB = , (TCBi, le taux de change bilatéral nominal est exprimé sous la forme

d’indice pendant la période t par rapport à la période de référence 0). TCEN est l’indice du taux de change effectif nominal pondéré par le commerce qui est représenté par un coefficient de pondération normalisé, Ai. Comme nous distinguons 3 types de pondérations du commerce

extérieur, nous avons trois indices de taux de change effectif nominal : Un indice de taux de change pondéré par les exportations :

∑ = = n i i * i x TCB *x TCEN 1

Un indice de taux de change pondéré par les importations :

∑ = = n i i * i m TCB *m TCEN 1

Un indice de taux de change pondéré par la moyenne simple des deux (double pondération) : ∑ = + = n i i i * i m , x TCB *(x m)/ TCEN 1 2 Soit encore :

TCENx,m = (TCENx+TCENm)/2

Le graphique 7.3 retrace l’évolution de 1970 à 2001 des trois taux de change effectif nominaux du Cameroun. Il révèle une relative stabilité des taux sur l’ensemble de la période jusqu’au point de rupture de 1994 alors que le taux de change nominal était maintenu inchangé depuis 1948. A partir de 1999, les TCEN augmentent à nouveau en raison de l’appréciation de l’Euro par rapport au dollar et de la mise en place de l’Union Monétaire Européenne.

Source: Statistiques Financières Internationales et calcul de l'auteur 7.3 Cameroun: Evolution des taux de change effectifs nominaux

1970-2001 (en moyennes annuelles)

20 40 60 80 100 120 140 20 40 60 80 100 120 TCENX TCENM TCENX+M

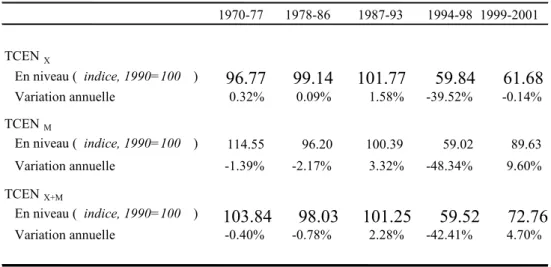

Le tableau 7.3 ci-joint détaille l’évolution du TCEN pendant les principales périodes de l’économie camerounaises.

Le TCEN se déprécie en moyenne annuelle pendant les années 1970 est à l’équilibre de 1978 à 1986 pour le TCEN pondéré par les exportations. La monnaie est surévaluée pendant les années de crise 1987-1993 avec une appréciation nominale en variation annuelle de près de 1.6%, 3.3% et 2.3% respectivement pour le TCEN pondéré par les exportations, les importations et le commerce sur la période. La stratégie du franc fort poursuivit durant cette période est une des causes de cette appréciation. L’impact de la dévaluation de 1994 s’est traduit par une forte dépréciation en variation annuelle allant de 40% à 48% sur la période 1994-1998.

Le tableau 7.3 confirme la tendance à l’appréciation du TCEN à partir de 1999 sauf pour le TCEN pondéré par les exportations qui continue à se déprécier légèrement de 0.14% sur la période 1999-2001.

Après la détermination des taux de change effectifs nominaux la prochaine étape consiste à calculer les prix relatifs à la consommation au Cameroun par rapport à ses partenaires.

4. Calculs des prix relatifs de la consommation au Cameroun par rapport à ses partenaires Pour obtenir le TCER corrigé des prix relatifs, nous calculons dans une quatrième étape les prix à la consommation relatifs du Cameroun par rapport à ses partenaires commerciaux, IPC/IPCi avec i qui indique les partenaires commerciaux du Cameroun.

Tableau 7.3 Les périodes d'appréciation et de dépréciation du TCEN (en moyenne sur la période )

1970-77 1978-86 1987-93 1994-98 1999-2001 TCENX En niveau ( indice, 1990=100 ) 96.77 99.14 101.77 59.84 61.68 Variation annuelle 0.32% 0.09% 1.58% -39.52% -0.14% TCENM En niveau ( indice, 1990=100 ) 114.55 96.20 100.39 59.02 89.63 Variation annuelle -1.39% -2.17% 3.32% -48.34% 9.60% TCENX+M En niveau ( indice, 1990=100 ) 103.84 98.03 101.25 59.52 72.76 Variation annuelle -0.40% -0.78% 2.28% -42.41% 4.70% Source: Calcul de l'auteur

Le tableau 7.4 et le graphique 7.4 montrent que sur l’ensemble de la période 1970-2001, le niveau d’inflation du Cameroun reste généralement en dessous du seuil de 15% au niveau que Dornbusch et Fisher (1993) définissent comme un niveau d’inflation modéré. Cependant le choc engendré par la dévaluation s’est traduit par une hausse des prix de 35% pour la seule année 1994.

La performance du Cameroun en matière d’inflation de 1.5% en moyenne pendant les années de crise de 1987-1993 témoigne du bénéfice de l’appartenance à la zone franc CFA et la crédibilité que lui confère sa relation avec la France qui poursuit sa stratégie de franc fort durant cette période. Cependant, la question se pose à savoir si la performance en matière d’inflation n’a pas été acquise à un prix trop élevé en terme de croissance.

Source : FMI, Statistiques financières Internationales et calcul de l’auteur

Source : FMI, Statistiques Financières Internationales et calcul de l’auteur

Après les calculs des prix relatifs à la consommation au Cameroun par rapport à ses partenaires, la

Graphique 7.4 Cameroun: Evolution des indices des prix à la consommation 1970-2001( en variation annuelle en

pourcentage) 0 2 4 6 8 10 12 14 16 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 -10 -5 0 5 10 15 20 25 30 35 40

France (é c he lle de ga uc he ) Camero un (é c he lle de droit e )

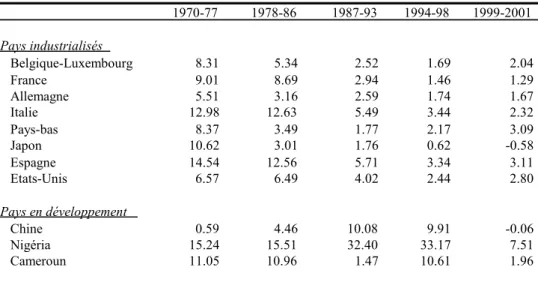

Tableau 7.4 Cameroun et partenaires commerciaux: évolution des indices des prix à la consommation 1970-2001 (en pourcentage en moyenne sur la période)

1970-77 1978-86 1987-93 1994-98 1999-2001 Pays industrialisés Belgique-Luxembourg 8.31 5.34 2.52 1.69 2.04 France 9.01 8.69 2.94 1.46 1.29 Allemagne 5.51 3.16 2.59 1.74 1.67 Italie 12.98 12.63 5.49 3.44 2.32 Pays-bas 8.37 3.49 1.77 2.17 3.09 Japon 10.62 3.01 1.76 0.62 -0.58 Espagne 14.54 12.56 5.71 3.34 3.11 Etats-Unis 6.57 6.49 4.02 2.44 2.80 Pays en développement Chine 0.59 4.46 10.08 9.91 -0.06 Nigéria 15.24 15.51 32.40 33.17 7.51 Cameroun 11.05 10.96 1.47 10.61 1.96 Source: FMI, Statistiques Financières Internationales (2001) et calcul de l'auteur

5. Les taux de change bilatéraux réels du Cameroun

Dans une cinquième étape, nous déterminons les taux de change bilatéraux réel (TCBR) du Cameroun suivant la formule suivante :

i CMR IPC IPC * TCEN TCBR=

L’évolution des taux de change réels bilatéraux permet de mesurer la compétitivité-prix qui joue un rôle central dans le positionnement concurrentiel du Cameroun sur son propre marché et sur les marchés internationaux. Considérons la compétitivité-prix du Cameroun par rapport à la France dont le poids dans les exportations et les importations est de 30% dans le commerce total et sa compétitivité-prix par rapport aux Etats-Unis, dont le dollar joue un rôle important en raison de l’endettement du Cameroun en dollars.

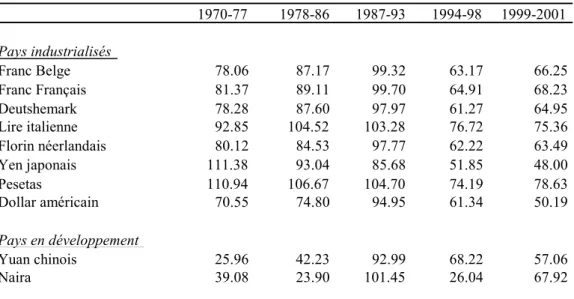

A partir du tableau 7.5, de la période de pré-boom pétrolier à la période du boom pétrolier(1978-1986), le taux de change bilatéral réel s’est appréciée par rapport au franc français et au dollar impliquant une perte de compétitivité vis-à-vis de la France de 11.7% et de 6% vis-à-vis des Etats-Unis. La surévaluation de la monnaie s’est poursuivie pendant la période de récession (1987-93) et les pertes de compétitivité-prix sont plus importantes, s’élevant en moyenne de la période de boom (1978-1986) à la période de récession de respectivement 14% et 27% par rapport à la France et les Etats-Unis.

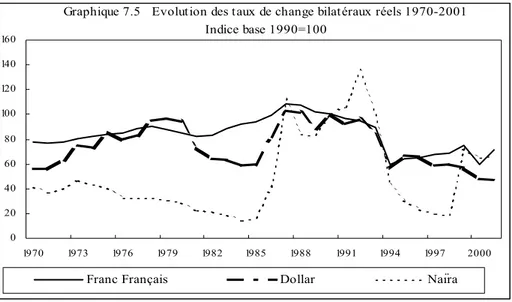

Le graphique 7.5 montre que cette surévaluation est plus importante vis-à-vis du Naira. La dévaluation de 1994 a favorisé des gains de compétitivité-prix de l’ordre de 35% globalement par rapport à la France et les Etats-Unis et de 74% par rapport au Nigeria en moyenne de la période de récession (1987-93) à la période 1994-96. Cependant de la période post-dévaluation à la période

Tableau 7.5 Cameroun et ses partenaires commerciaux: Evolution des taux de bilatéraux réels 1970-2001 (en moyenne sur la période); Indice base1990=100

1970-77 1978-86 1987-93 1994-98 1999-2001 Pays industrialisés Franc Belge 78.06 87.17 99.32 63.17 66.25 Franc Français 81.37 89.11 99.70 64.91 68.23 Deutshemark 78.28 87.60 97.97 61.27 64.95 Lire italienne 92.85 104.52 103.28 76.72 75.36 Florin néerlandais 80.12 84.53 97.77 62.22 63.49 Yen japonais 111.38 93.04 85.68 51.85 48.00 Pesetas 110.94 106.67 104.70 74.19 78.63 Dollar américain 70.55 74.80 94.95 61.34 50.19 Pays en développement Yuan chinois 25.96 42.23 92.99 68.22 57.06 Naira 39.08 23.90 101.45 26.04 67.92

Source: FMI, Statistiques Financières Internationales, Banque Centrale Européenne et calcul de l'auteur

En revanche, le pays enregistre des pertes de compétitivité-prix relativement faibles par rapport à la France de 5% et très importantes vis-à-vis de son voisin le Nigeria de l’ordre de 160%. L’avantage de compétitivité conféré aux produits camerounais par la dévaluation s’est complètement effacé.

Source : FMI, Statistiques Financières Internationales et calcul de l’auteur

Source : FMI, Statistiques Financières Internationales et calcul de l’auteur

L’indice de taux de change réel utilisé s’avère utile pour des comparaison bilatérales de taux de change et de prix. Le principal inconvénient est qu’il n’englobe pas l’ensemble des relations commerciales du pays. C’est la raison pour laquelle dans un monde où les pays diversifient de plus en plus la structure de leurs échanges avec l’étranger et où les principales monnaies flottent, il est utile de procéder à une comparaison multilatérale des taux de change et des prix, grâce au concept de taux de change effectif réel.

Après la détermination des taux de change bilatéraux réels, la prochaine étape consiste à calculer les taux de change effectifs réels externes du Cameroun et à comparer les indices.

0 20 40 60 80 100 120 140 160 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000

Franc Français Dollar Naïra

Graphique 7.5 Evolution des taux de change bilatéraux réels 1970-2001 Indice base 1990=100

6. Calcul des taux de change effectifs réels externes du Cameroun et comparaisons des indices

Dans une sixième étape, les coefficients de pondération calculés sur l’hypothèse d’un commerce exclusif avec les principaux partenaires retenus nous permettent de calculer trois indices de taux de change effectif réel, respectivement :

Un indice de taux de change pondéré par les exportations :

∑ = = n i i x TCBR*x TCER 1

Un indice de taux de change pondéré par les importations :

∑

= = n i i m TCBR m TCER 1 *Un indice de taux de change pondéré par la moyenne simple des deux (double pondération) : ∑ = + = n i i i m , x TCBR*(x m)/ TCER 1 2

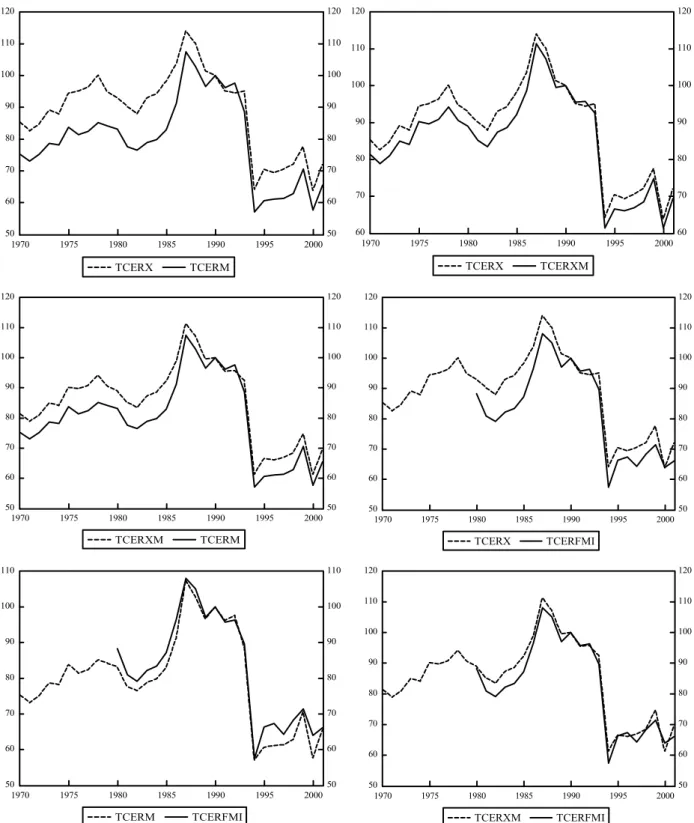

Sur l’ensemble de la période étudiée 1970-2001, le graphique 7.6 montre quel que soit le taux de change effectif considéré, des fluctuations des taux de change irrégulières et erratiques. Les séries prises deux à deux suivent la même tendance, de même pour le TCER calculé par le FMI et dont les données ne sont disponibles qu’à partir de 1980. Globalement depuis les années 1970, le taux de change effectif réel suit un mouvement ascendant qui s’accélère pour atteindre son point culminant dans les années de crise (1987-1993). Cette appréciation réelle du taux de change effectif réel témoigne de la perte de compétitivité de l’économie. La baisse des termes de l’échange de près de 40% entre 1988-1992 explique la tendance à la baisse des taux de change effectifs réels malgré l’appréciation nominale du franc français. La dévaluation se traduit par une cassure nette puis une reprise à la hausse des taux de change effectifs réels dans une fourchette de 5% à 10% jusqu’en 2001. Les écarts constatés entre les séries des taux de change effectifs réels que nous avons calculés ainsi que la série d’indice de taux de change effectifs réel déterminée par le FMI s’expliquent par des pondérations différentes.

Graphique 7.6 : Cameroun-Comparaison des séries bruts deux à deux 1970-2001 (Moyenne annuelle) ; indice base 100=1990

Source : FMI, Statistiques Financières Internationales et calcul de l’auteur

50 60 70 80 90 100 110 120 50 60 70 80 90 100 110 120 1970 1975 1980 1985 1990 1995 2000 TCERX TCERM 60 70 80 90 100 110 120 60 70 80 90 100 110 120 1970 1975 1980 1985 1990 1995 2000 TCERX TCERXM 50 60 70 80 90 100 110 120 50 60 70 80 90 100 110 120 1970 1975 1980 1985 1990 1995 2000 TCERX TCERFMI 50 60 70 80 90 100 110 120 50 60 70 80 90 100 110 120 1970 1975 1980 1985 1990 1995 2000 TCERXM TCERM 50 60 70 80 90 100 110 50 60 70 80 90 100 110 1970 1975 1980 1985 1990 1995 2000 TCERM TCERFMI 50 60 70 80 90 100 110 120 50 60 70 80 90 100 110 120 1970 1975 1980 1985 1990 1995 2000 TCERXM TCERFMI

Le tableau 7.6 présente les périodes de dépréciation et d’appréciation réelle du taux de change effectif réel. De la période du pré-boom pétrolier à la période d’expansion économique, le Cameroun enregistre une appréciation limitée surtout liée à des stratégies de développement du gouvernement. D’une période à l’autre la monnaie CFA du Cameroun est donc sur-évaluée et son appréciation se traduit par une perte de compétitivité de même ordre pour tout taux de change effectif réel considéré soit respectivement 6.2%, 4.7% par la mesure du taux de change pondéré par les exportations et les importations et 5.7% et 7.7% par le taux de change réel pondéré par le commerce total et le taux de change réel interne (TCRERINT).

De la période du boom pétrolier (1978-86) à la récession de 1987-1993, l’appréciation réelle reste stable à 6.9% pour le taux de change effectif réel pondéré par les exportations compte tenu des revenus d’exportation pétrolière qui ont été en partie épargnés. Cette appréciation réelle est plus marquée respectivement à 19.9% et 45.9% pour le taux de change effectif réel pondéré par les importations et le taux de change réel interne. Ces pertes de compétitivité induites s’expliquent par la baisse des termes de l’échange, l’appréciation du franc d’une part et également par les politiques budgétaires inflationnistes menées. La dévaluation a favorisé un regain de compétitivité de la période de récession à la période post-dévaluation d’un même ordre de grandeur quel que soit le taux de change effectif réel considéré soit : 31.6%, 38.4% et 34.2% pour le taux de change effectif réel pondéré par les exportations, les importations et le commerce, et 31% et 29.5% selon les données du FMI et le taux de change effectif réel interne.

Après les calculs des taux de change effectifs réels externes du Cameroun et la comparaison des indices, la prochaine étape consiste à définir les propriétés statistiques des indices de taux de change effectifs réel et les limites de la méthodologie du calcul du TCER

Tableau 7.6 Les périodes d'appréciation et de dépréciation du TCER

(en moyenne sur la période)

1970-77 1978-86 1987-93 1994-98 1999-2001 TCER X

En niveau ( indice, 1990=100 ) 89.34 94.87 101.22 69.2a 70.89

TCER M En niveau ( indice, 1990=100 ) 78.41 82.05 98.33 60.57 64.37 TCER X+M En niveau ( indice, 1990=100 ) 85.01 89.79 100.09 65.83 68.30 TCER FMI En niveau ( indice, 1990=100 ) nd 85.36 98.85 68.31 67.15 TCER int. En niveau ( indice, 1990=100 ) 61.59 66.33 96.76 68.20 58.71

3. Les propriétés statistiques des indices de taux de change effectifs réels et les

limites de la méthodologie de calcul du TCER

L’objet de cette sous-section est d’analyser les propriétés statistiques des indices de taux de change effectifs réels et de présenter des réflexions d’ordre méthodologique sur le calcul des taux de change effectifs réels pondérés et sur les indices de compétitivité.

1. Les propriétés statistiques des indices de taux de change effectifs réel

Le graphique 7.6 montre des indices de taux de change effectifs réels qui présentent deux caractéristiques importantes. Premièrement, les taux de change réels sont relativement variables. Deuxièmement malgré la variabilité observée, ces indicateurs ne révèlent aucune tendance significative de long-terme sur toute la période considérée. Cependant, à court terme, des tendances successives à la hausse (appréciation réelle) comme à la baisse (période de dépréciation du taux de change) sont notables. Le tableau 7.7 contient des informations sur les principales propriétés statistiques des indices de taux de change effectifs réels utilisés dans la suite du chapitre. Comme le suggère le graphique 7.6, le taux de change effectif réel est volatile dans chaque cas et le niveau de variabilité est différent d’un indice à l’autre. La volatilité peut se mesurer en prenant la différence entre les valeurs maximales et minimales qui dans notre cas ne dépasse pas 50 points. Les moyennes des indicateurs sont significativement différentes.

Tableau 7.7 Cameroun. Propriétés statistiques des indices de taux de change effectifs réels (données annuelles 1970-2001)

Source : Auteur

TCERX TCERM TCERINT TCERX+M TCERFMI

Moyenne 88.78 79.80 71.96 85.22 82.48 Mediane 92.91 79.35 68.01 87.98 82.78 Maximum 114.00 107.52 102.14 111.43 108.06 Minimum 63.80 57.06 52.05 61.36 57.45 Ecart type. 12.94 13.47 16.57 12.97 15.05 Skewness -0.37 0.10 0.61 -0.23 0.01 Kurtosis 2.42 2.36 2.04 2.40 1.76 Jarque-Bera 1.16 0.61 3.17 0.77 1.41 Probabilité 0.56 0.74 0.20 0.68 0.49 Somme 2840.91 2553.54 2302.67 2727.07 1814.59 Somme carré écarts.

Dev. 5189.14 5627.42 8509.94 5217.46 4754.45

2. Réflexions méthodologiques sur le calcul de taux de change pondérés et d’indices de compétitivité

Les critères de choix méthodologique sont regroupés en deux catégories :

Première catégorie de critères : des critères de choix statistiques auxquels doivent répondre les indices : Fisher a défini les conditions mathématiques auxquelles un indice doit répondre pour être satisfaisant. Ces conditions sont nombreuses mais parmi celle-ci, six sont considérés comme particulièrement importantes :

L’identité : Le calcul de l’indice doit redonner la valeur 100 si la situation étudiée se confond avec la situation de base.

La réversibilité dans le temps : L’indice du 2 1

TCER de la situation à l’époque 2 obtenu en prenant la situation à l’époque 1 comme base, doit être égal à l’inverse de l’indice TCER12 de la situation à l’époque 1 obtenu en prenant la situation à l’époque 2 comme base, soit :

TCER TCER 1

2 2

1= 1

La transitivité ou transférabilité : L’indice de la situation à l’époque 3, obtenu en prenant pour base la situation à l’époque 1, doit être égal au produit de l’indice de la situation à l’époque 3 obtenu en prenant pour base la situation à l’époque 2, par l’indice de la situation à l’époque 2 obtenu en prenant pour base la situation à l’époque 1, soit :

TCER * 2 1 3 2 3 1 TCER TCER =

L’homogénéité : L’indice doit être indépendant des unités utilisées pour la mesure des informations élémentaires.

La proportionnalité : si tous les rapports ou indices élémentaires ont la même valeur, l’indice synthétique doit être égal à cette valeur commune.

La détermination : l’indice ne doit devenir ni nul, ni infini, ni indéterminé.

Deuxième catégorie de critères : des critères de choix économiques pour juger de l’adéquation des indices envisagés au problème posé de la détermination de taux de change pondérés et quatre conditions retiennent l’attention:

L’interprétation économique : Il est souhaitable que le mode de calcul reçoive une interprétation économique simple.

La réflexivité : L’indice obtenu en effectuant le calcul du taux de change pondéré à partir de taux de change élémentaire CFA contre devises doit être l’inverse de l’indice obtenu en effectuant la calcul à partir de taux de change élémentaire devises contre CFA. Si un indice est réversible au sens statistique du terme, il est réflexif dans le sens énoncé ci-dessous.

La neutralité du choix de l’année de base : l’évolution dans le temps décrite par l’indice doit être indépendant du choix de l’année de base.

La cohérence entre les méthodes de calcul d’indices de compétitivité : il existe deux options pour le calcul des indices de compétitivité. La méthode A que nous avons utilisé repose sur un taux de change pondéré calculée d’une part, qui est rapprochée d’un indice

La méthode B repose sur le calcul pour chaque pays d’un indice de compétitivité élémentaire en rapprochant le taux de change et l’indice des prix relatifs concernant ce pays, puis à partir de ces indices de compétitivité élémentaires, l’indice de compétitivité global pondéré est déterminé. En général, il est souhaitable pour des raisons de cohérence, que les indices de compétitivité obtenus par ces deux méthodes soient similaires.

Le tableau 7.8 examine dans quelle mesure les indices obtenus par chacune des méthodes proposées satisfont à différents critères. Ce tableau permet de vérifier les propriétés de chaque méthode de calcul des indices.

Tableau 7.8 Comparaison des méthodes de calcul du TCER

Source : extrait Cahier Economique et monétaire, Banque de France, n°10 (1979) Le mot « oui » indique qu’une propriété est vérifiée.

Source : extrait Cahier Economique et monétaire, Banque de France, n°10 (1979) Le mot « oui » indique qu’une propriété est vérifiée

La détermination du taux de change pondéré du CFA du Cameroun par la méthode de la moyenne harmonique revient à effectuer la moyenne arithmétique des taux de change élémentaires pondérés par les parts en volume des principaux pays partenaires correspondants dans le commerce extérieur du Cameroun. Du point de vue de l’interprétation économique, Pinçon (1979) la reconnaît comme la méthode idoine, en particulier pour les travaux concernant la mesure de la compétitivité. En effet, elle permet de comparer directement le coût des produits camerounais à celui d’un panier de produits étrangers équivalents, la composition en volume de ce panier est à chaque instant obtenue à partir des parts en volume des pays correspondants dans le commerce. L’interprétation économique très satisfaisante est l’argument qui favorise cette méthode qui a été retenue pour nos calculs. Par ailleurs, elle satisfait aux conditions minimales d’identité, de proportionnalité et de détermination et elle possède aussi la propriété de transitivité. La propriété de réflexivité n’est pas respectée et constitue un handicap. La neutralité du choix de l’année de base reste une condition non satisfaite. En effet, le calcul des parts en volume des différents pays dépend fortement du choix de l’année de base et Pinçon (1979) relève par expérience que des distorsions très nettes peuvent apparaître entre les résultats à partir d’années de base différentes. Dans le cas du Cameroun la part du volume de transaction des principaux partenaires commerciaux n’a pas considérablement évolué, l’ordre de grandeur reste le même (FMI-Article IV, 1996). Par ailleurs, cette méthode ne permet pas d’obtenir des résultats cohérents entre les

Critères de choix

Statistiques Economiques

Moyenne

harmonique Moyenne géométrique

Identité Réversibilité Transitivité Homogénéité Proportionnalité Détermination Interprétation économique Réflexivité Neutralité année de base Cohérence compétitivité A-B Oui (très bien) oui non oui oui non oui oui non Oui (moyen) oui oui oui oui oui oui oui oui

Le bilan de la méthode de la moyenne géométrique utilisée dans de nombreux travaux de recherche (Kalinda Mkenda (2001), Sinzogan (2000), Hinkle et Montiel (1999), notamment) est très différente. L’indice synthétique obtenu par cette méthode vérifie toutes les conditions statistiques énoncées dans le tableau, et donc respecte aussi les propriétés économiques de réflexivité et de neutralité du choix de l’année de base. En revanche, l’interprétation économique doit être nuancée. Les indices synthétiques obtenus par la méthode géométrique doivent être traduites, non pas à partir du niveau auquel ils se situent, mais à partir de ses variations relatives. La variation relative entre deux dates voisines t et t+1 de l’indice pondéré obtenu par la méthode de la moyenne géométrique est égale à la moyenne arithmétique leurs variations relatives entre les mêmes dates des indices élémentaires de taux de change. Malgré ces limites, l’interprétation économique reste acceptable même si elle ne conduit pas directement à des conclusions concernant la compétitivité comme le permet la méthode de la moyenne harmonique.

Conclusion

Un certain nombre de facteurs économiques et politiques n’ont pas contribué à renforcer l’efficacité du régime actuel de coopération monétaire face aux déséquilibres de l’économie camerounaise. En effet, les mécanismes du système de change de la zone CFA n’ont pas véritablement fonctionné lorsque les besoins d’ ajustement macroéconomique se sont avérés nécessaire pendant les années 1980 et 1990, alors qu’un consensus général soutient l’idée que l’établissement d’une union monétaire avec un taux fixe et une libre convertibilité renforce l’équilibre budgétaire (Devarajan et Walton (1994), Guillaumont et al. (1993)).

Cet article met en exergue la difficulté à obtenir un indice complet et détaillé du taux de change réel. En effet la première étape de cette démarche empirique a permis d’élaborer quatre séries d’indicateurs de taux de change effectifs réels. Cette étape a été indispensable faute de disponibilité de la série de taux de change effectif réel sur la période étudiée 1970-2001. En effet, le FMI comme la Banque Mondiale ne disposent de la série complète qu’à partir de 1980. En conséquence, d’une part, un indicateur du taux de change réel interne a été construit pour mesurer l’évolution des prix à la consommation (représentant les prix du secteur abrité) sur les prix de gros américain (représentant les prix du secteur exposé à la concurrence internationale). D’autre part, trois indicateurs de taux de change effectifs réels ont été élaborés: un indice de taux de change effectif réel pondéré par les exportations, un indice de taux de change effectif réel pondéré par les importations et un indice de taux de change effectif réel pondéré par le commerce. Ces indices permettent de mesurer la compétitivité de l’économie camerounaise. En effet, le Cameroun est un pays dont la base d’exportation est relativement diversifiée et la destination géographique de ces échanges sont significatives. L’utilisation de l’indicateur du taux de change effectif réel pondéré par les exportations témoigne de la dynamique de sa compétitivité extérieure. L’indice du taux de change effectif réel pondéré par les importations reflète la compétitivité du Cameroun sur son propre marché. Le calcul d’un indice de taux de change effectif réel avec une double pondération en fonction des pays partenaires à l’échange et celles des pays concurrents est un indicateur de la compétitivité globale des coûts et des prix au niveau international.

Bibliographie

Agénor, Pierre-Richard, Montiel Peter (1996) : Development Macroeconomics, édité par Princeton University Press

Assidon, Elsa, Jacquemot, Pierre (1988) : Exchange rate policy and adjustment in Africa : the experience of 16 countries in Africa south of the Sahara and in the Indian Ocean, Ministère de la Cooperation et du Développement, France

Azam Jean-Paul (2001): “Macroeconomic Reforms in the CFA Franc zone” dans Ibrahim A. Elbadawi and Benno J. Ndulu (2001) Economic development in sub-Saharan Africa: Proceedings of the Eleventh World Congress of the International Economic Association, Tunis, pp. 308-37.

Azam Jean-Paul (1994) : « Convertibilité, contrebande et dévaluation », Revue d’Economie du Développement, vol. 0, n°3, pp. 779-104

Azam Jean-Paul (1991) : « Marchés parallèles et convertibilité : analyse théorique avec références aux économies africaines », Revue économique, vol. 42, n°3, pp. 75-93.

Baffes, John, Elbadawi, Ibrahim A., O’Connell, Stephen, A. (1999): “Single-Equation Estimation of the equilibrium Real Exchange Rate”, dans Hinkle Lawrence E., Montiel Peter J.: Exchange rate misalignment : concepts and measurement for developing countries, pp. 405-64, New York: Banque Mondiale

DIAL/ORSTOM et CERD/FORUM (Université Paris X) (1995) : Etude macro-économique sur le Cameroun après la dévaluation, Ministère de la Coopération

Edwards, Sebastian; Savastano, Miguel A (1999): « Exchange Rates in Emerging Economies: What Do We Know? What Do We Need to Know?», NBER Working Paper 7228, Princeton University Press

Edwards, Sebastian (1989): Real Exchange Rate, Devaluation, and Adjustment - Exchange Rate Policy in Developing Countries, publié par MIT press, Cambridge

Elbadawi, Ibrahim A., Soto, Raimundo (1997): “Capital Flows and Long-Term Equilibrium Real Exchange Rates in Chile”, Revista de Analisis Economico, vol. 12, no. 1, pp. 35-62 Fonds monétaire international: Statistiques Financières Internationales, CD-ROM

Gankou Jean-Marie et Bondoma Yokono Dieudonné (1998): Gestion du taux de change et Politique d’Ajustement dans les pays africains membres de la Zone Franc, Economica, Paris Ghura, Dhaneshwar et Greenes, Thomas J. (1993) : « The Real Exchange Rate and Macroeconomics Performance in Sub-Saharan Africa », Journal of Development Economics,

Guillaumont Patrick, Jeanneney Sylviane (1995): “Ebranlement et consolidation des fondements des francs CFA », Revue d’Economie du Développement

Hinkle Lawrence E., Montiel Peter J.(1999): Exchange rate misalignment : concepts and measurement for developing countries, New York: Banque Mondiale

Hugon Philippe (1999): La zone franc à l’heure de l’Euro, édité par Karthala

Ingram James C. (1973): "The Case for European Monetary Integration", Essays in International Finance, Princeton, n°98

Kalinda Mkenda Béatrice (2001): “Long-run and Short-run Determinants of the Real Exchange Rate in Zambia”, Scandinavian Working Papers in Economics, n°40, Université de Göteborg, Suède

Lelart, Michel (1993): "La zone franc face à Maastricht", Revue Tiers Monde, tome 34, n°136, pp.881-901

Lelart, Michel (1989): "l'avenir de la zone franc dans la perspective de la construction européenne", Revue d'Economie financière, n°8/9, pp. 195-204

Linjouom Mireille (2004) : « Estimation du taux de change réel d’équilibre et choix d’un régime de change pour le Cameroun » ; cahier de recherche EURISCO (à paraître)

Linjouom Mireille (2003) : Choix d’un régime de change pour les pays de la zone « Euro CFA » - Cas du Cameroun, thèse de doctorat nouveau régime, Université de Paris IX Dauphine

Linjouom Mireille (2001) : “A Theoretical Model of a Choice of an Exchange Rate Regime for the Euro CFA countries Zone”, CERESA-CERDO, Centre d'études et de recherches sur la dynamique des organisations, n°3

Maciejewski, Edouard B. (1983): ““Real” Effective Exchange Rate Indices: A Re-Examination of the Major Conceptual and Methodological Issues”, IMF Staff Papers 30, pp. 491-541, Washington: Fonds monétaire international

Montiel, Peter J; Ostry, Jonathan D (1993) : « Targeting the Real Exchange Rate in Developing Countries », Finance and Development, vol. 30, no. 1, Mars, pp. 38-40

Mussa, Michael, Isard, Peter (1998):"A Methodology for Exchange Rate Assessment", IMF Occasional Paper 167, pp. 4-24, Washington: Fonds monétaire international

Ondo Ossa Albert (1992): « Taux de change du franc CFA et construction européenne », Mondes en Développement, tome 20, n° 77/78, pp. 59-74

Rapport pays (2003): “Cameroon: Joint Staff Assessment of the Poverty Reduction Strategy Paper”, Rapport pays n°03/255, Fonds monétaire international

Rapport pays (1996): “Cameroon - Selected Issues and Statistical Appendix”, rapport pays n°96/125, Fonds monétaire international

Semedo, Gervasio, Villieu, Patrick (1997): La Zone franc, mécanismes et perspectives macro-économiques, Agence de la Francophonie-Ellipse