Étude comparative de l'effort fiscal : Le Québec et les autres provinces canadiennes

Texte intégral

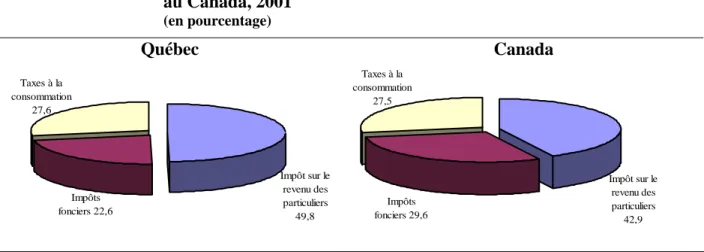

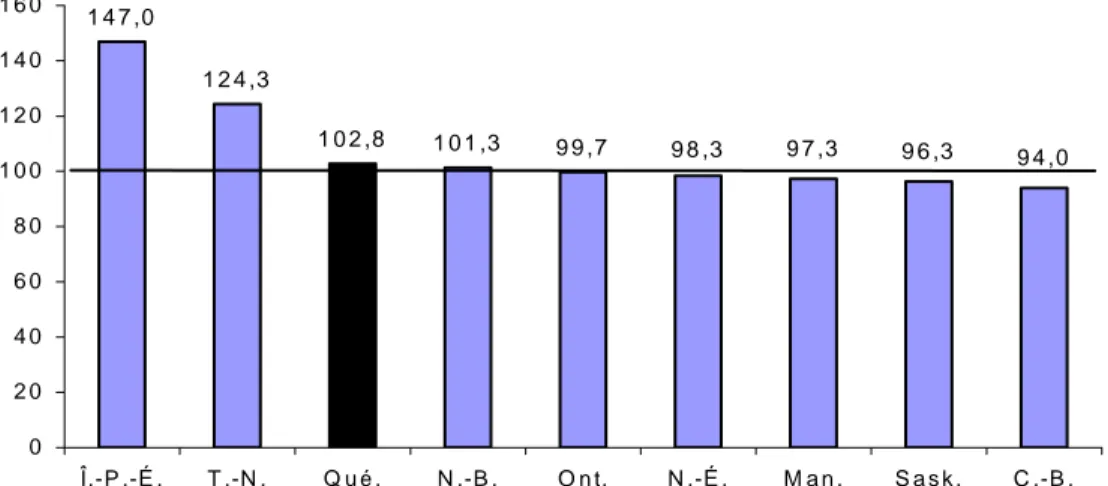

Figure

Documents relatifs

Pour le moment, les externalités positives sont généralement payées par le consommateur (exemple de l’agriculture biologique), tandis que les externalités négatives sont

Il semble intéressant d’étudier le rapport entre le discours autoritaire du III ème Reich et la littérature consacrée après la guerre aux Provinces de l’est perdues en 1945

The rest of the paper is structured as follows. An overview of side-channel attacks and countermeasures is given in Sec. Then, a more detailed analysis of specific countermeasures

Mystique et société en Bretagne au XVIIe siècle (Brest, Centre de Recherche Bretonne et Celtique, 2018)... Recension parue dans les Mémoires de la Société d’Histoire

Que, à la suite d'un appel d'offres approprié, le Directeur général a recommandé que le Comité exécutif désigne le cabinet Deloitte & Touche pour agir à

A secondary objective is to test how different types of core logging data (i.e., physical properties versus elemental composition) and classification routine (e.g.,