par

Mohamed Jaber Chebbi

Existe-t-il un lien entre la libéralisation financière

et les crises bancaires dans les pays émergents?

Mohamed Jaber CHEBBI Ater Université Paris-Dauphine Laboratoire Eurisco

Résumé :

Nous allons analyser les effets de la libéralisation financière sur les crises

bancaires dans les pays émergents, qui disposent d’un système bancaire plus vulnérable et plus fragile que celui des pays développés. Nous allons étudier les effets de la libéralisation financière sur une période allant de 1980 jusqu’à 2001 durant laquelle sont intervenues les crises bancaires les plus importantes. L’intérêt de cette période est qu’elle permet non seulement d’analyser les causes de ces crises mais aussi d’intégrer les nouvelles crises bancaires comme celles de l’Asie du Sud –Est (1997), de l’Argentine (2001) et de la Turquie (2001) alors que la plupart des études analysées dans la littérature se limitent aux crises intervenues avant 1995. Nous avons introduit le modèle logit, nous avons trouvé que la libéralisation financière a joué un rôle important dans l’explication des crises bancaires et que la croissance économique permet de réduire la probabilité de subir une crise. En outre, au niveau des variables institutionnelles, plus les contrats sont honorés plus la probabilité de subir une crise bancaire diminue.

Mots clés : Libéralisation financière, crise bancaire, logit.

--- * Les opinions présentées dans cet article sont celles de l’auteur et ne présentent en aucun cas celles de

l’Université Paris-Dauphine et des chercheurs du Laboratoire Eurisco , merci d’adresser vos commentaires à [email protected]

Sommaire

Introduction ... 3

1- L’évolution de la libéralisation financière ... 4

1-1 Mesure de l’indice de libéralisation financière... 5

2- Les crises bancaires... 9

3- Libéralisation financière et crises bancaires ... 12

3-1 Revue de la littérature ... 12

3-2 Le processus de la libéralisation financière ... 15

4- Méthodologie et base de données ... 16

4-1 Base de données... 16

4-2 L’approche macroéconomique... 16

4-3-1 Définition d’une crise bancaire... 19

4-4 Les pays émergents étudiés dans le modèle... 19

4-5 Le modèle économétrique logit ... 21

5- Résultats économétriques... 22

5-1 Le tableau de la moyenne et de l’écart type des variables ... 22

5-3 L’approche institutionnelle et les crises bancaires dans le cadre de la libéralisation financière... 27

5-4 Les effets de la libéralisation financière sur les crises bancaires... 31

Conclusion... 35

Introduction

L’instabilité financière est l’un des faits marquants de la période récente, les systèmes bancaires des deux tiers des pays membres du FMI et de la plupart des pays émergents ont connu de graves dysfonctionnements qui ont entraîné des pertes équivalentes à 250 milliards de dollars au cours des deux dernières décennies après une libéralisation financière rapide.

En effet, La libéralisation financière a entraîné une crise bancaire très importante particulièrement dans les pays émergents. Les coûts de la restructuration ont été très importants et ont atteint 13% du PIB comme par exemple pour le cas de la Venezuela en 1994. En Argentine, six années après la mise en place de la politique de libéralisation financière, 32% des banques ont disparu.

La libéralisation financière peut changer l’environnement dans lequel opèrent les intermédiaires financiers dans la mesure où elle modifie le cadre réglementaire opérationnel dans lequel les banques exercent leurs activités. En effet, le secteur bancaire est affecté directement par la libéralisation financière, parce que les banques sont la cible directe du processus de libéralisation.

Or, la libéralisation financière permet d’accroître non seulement l’efficience allocative (Ricardienne) mais aussi l’efficience dynamique (Schumpeterienne) grâce à la stimulation de la concurrence et des innovations. Corrélativement, l’accroissement de la pression de la concurrence dans le secteur financier attendue de la libéralisation de ce secteur doit rendre celui-ci plus compétitif. Toutefois cette concurrence accrue peut entraîner une prise de risques excessifs de la part les banques.

Nous allons analyser les effets de la libéralisation financière sur les crises bancaires dans les pays émergents, qui disposent d’un système bancaire plus vulnérable et plus fragile que celui des pays développés. Nous allons étudier les effets de la libéralisation financière sur

une période allant de 1980 jusqu’à 2001 durant laquelle sont intervenues les crises bancaires les plus importantes. L’intérêt de cette période est qu’elle permet non seulement d’analyser les causes de ces crises mais aussi d’intégrer les nouvelles crises bancaires comme celles de l’Asie du Sud –Est (1997), de l’Argentine (2001) et de la Turquie (2001) alors que la plupart des études analysées dans la littérature se limitent aux crises intervenues avant 1995. Il est intéressant dans notre recherche d’introduire les crises bancaires récentes.

Dans cette partie, la section 1 analyse l’évolution de la libéralisation financière, la section 2 détermine les crises bancaires au cours des deux dernières décennies, la section 3 identifie la littérature entre la libéralisation financière et les crises bancaires, la section 4 présente la méthodologie et la base de données, la section 5 analyse les résultats empiriques, la section 6 est une analyse descriptive des variables macroéconomiques comme la croissance, M2/ réserve extérieur et les liens avec les crises bancaires , la section 7 est la conclusion.

1- L’évolution de la libéralisation financière

La libéralisation financière permet d’éliminer les éléments de la répression financière qui sont :

1- La fixation du taux d’intérêt par les autorités monétaires. 2- Le contrôle des mouvements de capitaux.

3- Les barrières à l’entrée et à la sortie des capitaux.

4- L’orientation des autorités publiques pour financer des secteurs « prioritaires » avec des taux d’intérêt inférieurs aux taux du marché monétaire.

La politique de libéralisation avait pour objectif l’augmentation des taux d’intérêt réels et l’égalisation des taux d’intérêt créditeur et débiteur par le biais d’une concurrence accrue .Or, il est intéressant de constater que la libéralisation des taux d’intérêt n’a pas eu les effets escomptés et a entraîné au contraire une phase d’instabilité et de crises bancaires importantes.

L’analyse du processus de libéralisation financière est complexe et il est encore plus difficile d’analyser tous les effets sur le secteur bancaire .En effet, le secteur bancaire peut être affecté directement ou indirectement par la libéralisation financière.

1-1 Mesure de l’indice de libéralisation financière

Laeven (2001) a utilisé un indice de libéralisation financière composé de six variables qui constituent les éléments nécessaires de la réforme dans le processus de libéralisation financière. Chaque variable prend la valeur 0 ou 1 et l’indice de libéralisation aura une valeur comprise entre 0 et 6. Les six variables sont les suivantes :

1- Dérégulation du taux d’intérêt 2 - Réduction des barrières à l’entrée 3 - Réduction des réserves obligatoires 4- Réduction du contrôle sur le crédit 5- Privatisation

6- Réglementation prudentielle

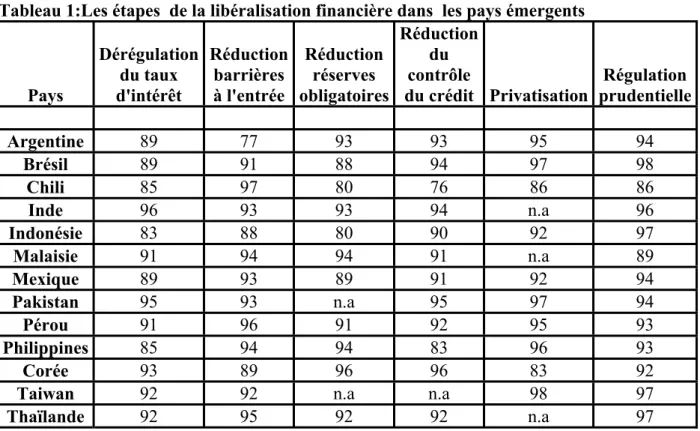

Les réformes de libéralisation financière sont différentes selon les pays, certains pays ont adopté une libéralisation progressive par contre d’autres ont opté pour une libéralisation rapide dite « big bang ». Les tableaux 1 et 2 nous montrent les étapes de la libéralisation financière dans plusieurs pays. A partir de ces données nous avons construit un indice de libéralisation financière qui prend la valeur de 0 s’il y a répression financière et 6 pour une libéralisation financière totale.

Tableau 1:Les étapes de la libéralisation financière dans les pays émergents

Pays Dérégulation du taux d'intérêt Réduction barrières à l'entrée Réduction réserves obligatoires Réduction du contrôle du crédit Privatisation Régulation prudentielle Argentine 89 77 93 93 95 94 Brésil 89 91 88 94 97 98 Chili 85 97 80 76 86 86 Inde 96 93 93 94 n.a 96 Indonésie 83 88 80 90 92 97 Malaisie 91 94 94 91 n.a 89 Mexique 89 93 89 91 92 94 Pakistan 95 93 n.a 95 97 94 Pérou 91 96 91 92 95 93 Philippines 85 94 94 83 96 93 Corée 93 89 96 96 83 92

Taiwan 92 92 n.a n.a 98 97

Thaïlande 92 95 92 92 n.a 97

Tableau 2 : Indice de libéralisation financière par pays et par année Pays 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 Argentine 1 2 2 2 2 4 5 6 6 6 6 Brésil 1 2 2 3 3 3 4 4 4 5 6 Chili 5 5 5 5 5 5 5 5 5 6 6 Inde 0 0 0 0 0 2 3 3 5 5 5 Indonésie 3 3 4 4 5 5 5 5 5 6 6 Malaisie 1 2 2 4 4 4 6 6 6 6 6 Mexique 0 2 2 3 4 5 6 6 6 6 6 Pakistan 0 0 0 0 0 1 2 4 4 5 5 Pérou 0 0 0 2 3 4 4 5 6 6 6 Philippines 2 2 2 2 2 3 5 5 6 6 6 Corée 1 2 2 2 3 4 4 4 6 6 6 Taiwan 0 0 0 0 2 2 2 2 2 3 4 Thaïlande 1 1 1 1 4 4 4 5 5 6 6

Nous constatons qu’à partir de 1997, la plupart de ces pays ont adopté le processus de libéralisation financière sauf Taiwan.

Mahar et Williamson (1998) ont développé une base de données assez importante concernant la libéralisation financière dans 34 pays industrialisés et en développement entre 1973 – 1996. Les deux auteurs ont expliqué l’évolution de la libéralisation financière à travers six indicateurs qui sont:

(1) L’élimination du contrôle sur le marché du crédit. (2) La dérégulation du taux d’intérêt.

(3) L’élimination des barrières à l’entrée dans le marché bancaire. (4) L’autonomie bancaire.

(5) Le rôle du secteur bancaire privé.

Tableau 3 : Les étapes de libéralisation financière d’une économie Secteur Domestique Externe Réel ETAPE 1

● Stabilisation

● Libéralisation des prix ● Levée des taxes implicites ● Privatisation

ETAPE 3

● Libéralisation des opérations courantes.

● Création d’un marché de changes et convertibilité externe de la monnaie

Financier ETAPE 2

● Restructuration et privatisation du système bancaire domestique. ● Création et réactivation du marché monétaire

ETAPE 4

● Levée du contrôle des mouvements de capitaux.

● Convertibilité totale de la monnaie

Source : Gassab (1997) (d’après Verdier p 273)

Les deux auteurs ont montré que la libéralisation financière entre 1973-1996 est différente selon les pays. Hong Kong et Singapour avaient dès le début des années 70 un système financier libéralisé alors que les autres pays du Sud- Est asiatique ont commencé à libéraliser leurs systèmes qu’à partir de la fin des années 80, en favorisant des réformes progressives. Stiglitz et Uy (1996) ont montré que pour les pays du Sud -Est asiatiques la libéralisation était rapide à partir de 1990. D’un autre côté, il y a quelques différences avec les pays en développement au niveau de la répression financière. En effet, les pays asiatiques financent plus le secteur privé, ils utilisent des critères de performance dans l’octroi du crédit, ils limitent les subventions et imposent des restrictions au niveau des proportions des crédits directs .En outre, les réserves obligatoires sont plus faibles dans les pays asiatiques que dans les autres pays en développement (voir tableau 4).

Tableau 4 : Les réserves obligatoires dans les pays en développement Pays Réserves Obligatoires Année Amérique Latine Argentine 43,8 1985 Brésil 17,3 1985 Chili 31,6 1970 Colombie 37,3 1985 Mexique 38,9 1985 Pérou 40,8 1990 Venezuela 28,6 1990 Asie Indonésie 21,8 1980 Japon 2,9 1980 Corée 13,0 1980 Malaisie 7,7 1980 Philippines 14,0 1980 Taiwan 8,8 1985 Thaïlande 5,5 1980

Pays méditerranés et africains

Egypte 21,0 1990 Israël 40,5 1985 Maroc 10,3 1990 Afrique du Sud 5,3 1980 Turquie 33,0 1980 Source : Mahar et Williamson (1998)

En Amérique Latine, le Mexique et le Pérou ont adopté une politique de libéralisation rapide alors que d’autres pays comme le Chili et l’Argentine ont opté pour une libéralisation graduelle, répartie en plusieurs phases.

La première phase a connu une accélération des réformes libérales à la fin des années 70 , par l’encouragement de l’implantation des banques étrangères , une privatisation importante des banques publiques et élimination du contrôle sur les crédits et le taux d’intérêt. Mais pendant la crise financière du début des années 80, l’Argentine et le Chili ont imposé le contrôle sur le secteur bancaire et ont opté pour une nationalisation de plusieurs institutions bancaires.

La Turquie a adopté une politique de libéralisation rapide à la fin des années 70 mais avec la crise bancaire de 1982, les autorités monétaires turques ont réinstauré aussi le contrôle sur le taux d’intérêt entre 1983 et 1988. Après cette date, il y a eu une libéralisation totale du secteur financier. L’Afrique du Sud a éliminé le contrôle sur le crédit et le taux d’intérêt au début de 1980. En 1983, elle a encouragé la concurrence entre les institutions bancaires mais à partir de 1985, elle a réinstauré le contrôle sur les mouvements de capitaux. La vague importante de libéralisation financière a encouragé l’Egypte a opté pour politique de libéralisation financière rapide à partir de 1991.

2- Les crises bancaires

Les crises bancaires ont des effets négatifs non seulement sur les actionnaires et les déposants mais aussi sur la croissance. En effet, la crise des caisses de dépôts intervenue aux Etats-Unis au début des années 1980 a coûté près de 5% du PIB. Pour les pays nordiques, la crise bancaire du début des années 1990 a coûté près de 4% pour la Norvège et prés de 8% pour la Finlande. Pour les pays émergents, les effets sont beaucoup plus importants, pour le Mexique la crise de 1994 a coûté entre 12 et 15% du PIB, la crise du Venezuela représente près de 18% du PIB en 1993. Pour l’Argentine et le Chili les pertes dépassent les 25% du PIB.

Tableau 5 : Les coûts et le pourcentage des créances douteuses après les crises bancaires

Pays Année Les coûts en % du PIB % des créances douteuses Argentine 1980-1982 13-55 9 1985 30 Brésil 1994-1996 4-10 9 Chili 1981-1985 19-41 16 Colombie 1982-1987 5-6 25 Finlande 1991-1993 8-10 9 Indonésie 1994 2 n.a Japon 1990 3 10 Malaisie 1985-1988 5 33 Mexique 1994-1995 12-15 11 Norvège 1988-1992 4 9 Philippines 1981-1987 3-4 n.a Espagne 1977-1985 15-17 n.a Sri Lanka 1989-1993 9 35 Suède 1991-1993 4-5 11 Thailande 1983-1987 1 15 Turquie 1982-1985 3 n.a Etats-Unis 1984-1991 5-7 4 Uruguay 1981-1984 31 n.a Venezuela 1994-1995 17 n.a Source : FMI (1998)

Nous remarquons aussi les effets des créances douteuses qui ont joué un rôle important dans l’explication de plusieurs crises bancaires. Elles représentaient 30% dans la crise de 1985 en Argentine, ce taux atteint les 33% dans la crise bancaire de la Malaisie de 1985.

Le tableau 5 nous montre que les crises bancaires sont plus coûteuses que les crises monétaires mais il est intéressant de noter que l’assainissement et la restructuration du système financier est plus rapide dans les pays émergents que dans les pays industrialisés.

Tableau 6 : La moyenne des assainissements après une crise financière Nombres de

crises Moyenne d'assainissement (par année)

Crises monétaires 158 1.6 Pays industriels 46 1.9 Pays émergents 116 1.5 Crises Bancaires 54 3.1 Pays industriels 12 4.1 Pays émergents 42 2.8

Crises monétaires et bancaires 32 3.2

Pays industriels 6 5.8

Pays émergents 26 2.6

Source : FMI (1998)

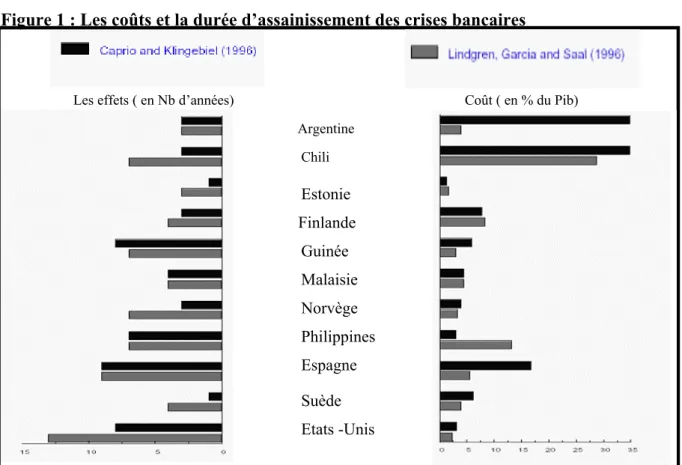

La figure 1, nous montre la différence des effets des crises bancaires entre l’étude de Caprio, Klingebiel (1996) et de Lindgren, Garcia, Sall (1996). Nous constatons une différence dans les coûts des crises bancaires par rapport au PIB comme le cas de l’Argentine et de l’Espagne. Cela est dû essentiellement à une différence dans la méthodologie. D’un autre côté, les effets des crises bancaires sont beaucoup plus importants pour les pays émergents que dans les pays développés.

Figure 1 : Les coûts et la durée d’assainissement des crises bancaires

Source : Caprio et Klingebiel(1996) , Lindgren ;Garcia et Sall (1996)

Argentine

Coût ( en % du Pib) Les effets ( en Nb d’années)

Chili Estonie Finlande Guinée Malaisie Norvège Philippines Espagne Suède Etats -Unis

Benston et Kaufman (1995) ont analysé les causes de la crise bancaire aux Etats-Unis et ils ont trouvé que cette crise a été précédée par:

● Une augmentation importante des crédits bancaires. ● Un choc extérieur sur le secteur bancaire.

● Problème d’asymétrie d’information (aléa moral et sélection adverse).

● Une réglementation restrictive qui ne favorise pas une meilleure efficience du secteur bancaire.

Pour les pays du Sud- Est asiatique, il y a eu entre 1990 et 1996 une augmentation importante des crédits bancaires vers le secteur privé avec des taux d’intérêt assez élevés. Cette situation a entraîné une augmentation des créances douteuses et a fragilisé le secteur bancaire dans cette région. Guglietta et Sgard (1998) ont montré la baisse importante des profits des banques dans les pays asiatiques juste avant la crise. En Thaïlande, le résultat d’exploitation a chuté de prés de 60% en 1996. Alba, Bhattacharya, Claessens, Ghosh, Hernandez (1998) montrent que les banques asiatiques qui affichaient des profits importants entre 1990-1995 suite à une augmentation des crédits bancaires cachaient une vulnérabilité de leurs systèmes bancaires.

3- Libéralisation financière et crises bancaires

3-1 Revue de la littératureIl y a eu différentes approches pour expliquer les causes des crises bancaires. La première approche concerne les études qui ont analysé quelques épisodes de crises bancaires. Malgré le fait que ces études aient apporté une connaissance détaillée des causes, elles n’ont pas permis par contre d’identifier pour un ensemble de pays les causes des crises bancaires. Parmi les auteurs qui ont adopté cette approche, nous trouvons Sachs, Tornell et Velasco (1996), Glick et Rose (1998), Blanco et Garber (1986).

La deuxième approche concerne les études sur la «théorie des signaux » développée par Kaminsky et Reinhart (1996) qui ont analysé les indicateurs qui permettent d’identifier les crises bancaires. Les deux auteurs déterminent pour chaque indicateur un seuil pour minimiser les risques d’une fausse alerte et le risque de non anticipation et ce dans le but de minimiser les risques des erreurs (erreur de type I et erreur de type II).

Kaminsky et Reinhart (1999) ont utilisé la théorie des signaux pour déterminer la cause des crises monétaires et bancaires dans vingt pays entre 1970-1995 (5 pays développés et 15 pays émergents). Si un indicateur dépasse le seuil, le modèle prévoit alors une crise dans les 24 mois. Dans cette étude, les deux auteurs trouvent que les indicateurs qui expliquent plus l’émergence des crises sont la baisse des exportations, la baisse du taux de change réel et la détérioration du ratio M2 / réserves internationales.

L’avantage des théories des signaux est qu’elles permettent de déterminer les effets de chaque indicateur sur les crises, les modèles utilisés sont souvent les modèles Logit ou Probit, avec une variable binaire qui prend la valeur 1 s’il y a une crise et 0 autrement. Les limites de ce modèle est le fait de la détermination d’un seuil pour chaque indicateur, néanmoins cela ne permet pas d’expliquer les crises bancaires qui sont apparues sans signalisation.

La troisième approche analyse les effets de plusieurs variables économiques et financières sur les crises. Eichengreen Rose et Wyplosz (1996) ont analysé entre 1959-1993 les causes des crises bancaires et monétaires dans les pays émergents en montrant l’effet de contagion. D’un autre côté, Frankel et Rose (1996) ont utilisé un modèle Probit pour déterminer les causes des crises bancaires dans 105 pays entre 1971-1992, ils ont trouvé que les probabilités des crises bancaires augmentent lorsque le taux d’intérêt extérieur est élevé et que les crédits domestiques sont plus importants. Eichengreen et Rose (1998) trouvent qu’un taux d’intérêt extérieur élevé et une détérioration de la croissance économique augmentent les probabilités de crises. D’un autre côté, Hardy et Pazarbasioglu (1998) trouvent que la crise du secteur bancaire augmente avec la baisse du taux de croissance, une inflation peu stable, un taux d’intérêt domestique et des entrées de capitaux élevées.

L’un des apports importants de la littérature est celui de Kaminsky et Reinhart (1999) qui concluent que les crises bancaires contribuent aux crises monétaires et que la libéralisation financière contribue à l’augmentation des probabilités des crises. Demirgüç-Kunt et Detragiache (1997,1998) ont analysé à travers un modèle logit multivarié les causes des crises bancaires et les effets d’une politique de libéralisation financière pour 53 pays développés et émergents entre 1980-1995. Ces auteurs ont trouvé qu’un taux d’intérêt réel, un ratio M2/réserves élevés et l’existence d’un système d’assurance de dépôts « deposit

ont montré que la libéralisation financière a joué un rôle important dans l’émergence des crises. Caprio (1999) a trouvé qu’une libéralisation financière rapide peut être la cause principale des crises financières.

Hellman, Murdock et Stiglitz (2000) ont montré comment dans un cadre de libéralisation financière, une augmentation des crises bancaires peut avoir des effets négatifs sur la rente du secteur bancaire. Cette perte de rente incite les banques à adopter une politique plus risquée en profitant du soutien des autorités en cas de problème ou de risques majeurs.

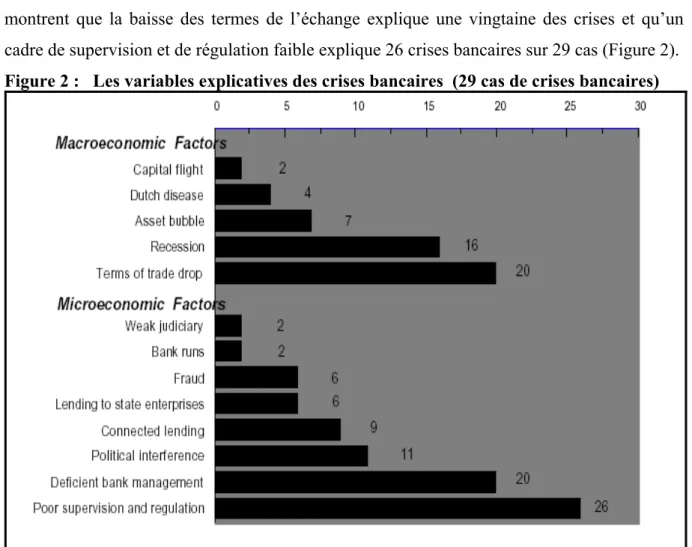

Caprio et Klingebiel (1996) ont introduit une base de données sur les crises bancaires entre 1970-1998 et font une distinction importante entre les crises systémiques et les crises non systémiques. Ces auteurs ont analysé les causes des crises bancaires dans 29 cas et montrent que la baisse des termes de l’échange explique une vingtaine des crises et qu’un cadre de supervision et de régulation faible explique 26 crises bancaires sur 29 cas (Figure 2).

Figure 2 : Les variables explicatives des crises bancaires (29 cas de crises bancaires)

Selon Demirgüç-Kunt et Detragiache (1998) l’une des raisons permettant d’expliquer que la libéralisation financière implique l’augmentation de la fragilité du secteur bancaire est que l’élimination des barrières à l’entrée et l’élimination de politique de plafonnement des taux d’intérêt font baisser la rente des banques qui exerçaient leurs pouvoirs dans un régime de répression financière.

Caprio et Summers (1993) ainsi que Hellmann, Murdock et Stiglitz (1998) ont montré que les restrictions à l’entrée des banques étrangères favorisent l’apparition d’une rente, or la disparition de cette rente implique que les banques commencent à adopter une politique spéculative et une prise de risques excessifs.

Dans le cadre de la libéralisation financière, il y a d’autres facteurs qui peuvent avoir des effets négatifs sur le secteur bancaire particulièrement dans les pays émergents comme la forte relation entre les banques et les conglomérats industriels. En effet, lorsque plusieurs banques concentrent leurs crédits sur un nombre réduit d’entreprises, la probabilité des crises augmente dans ces pays. C’est le cas notamment en Corée du Sud, plusieurs banques coréennes ont concentré leurs crédits sur les « chaebols » ce qui a entraîné une augmentation importante des créances douteuses et la faillite de quelques unes. Galbis (1986) a déterminé les facteurs qui expliquent la crise bancaire au Chili. Il a montré les effets négatifs d’une prise de risques excessifs et l’augmentation de la vulnérabilité du secteur bancaire.

3-2 Le processus de la libéralisation financière

Pour éliminer les effets de la libéralisation financière sur le secteur financier et particulièrement sur le secteur bancaire, plusieurs auteurs ont essayé de répondre à cette question selon différentes approches. La première approche, qui est très importante, considère le rôle important du « sequencing ». Parmi les économistes qui ont soutenu cette approche, nous pouvons citer McKinnon (1994) et plusieurs autres chercheurs du FMI comme Sundarajan (1996), Galbis (1993) Cole et Slade (1992). La plupart de ces auteurs ont montré qu’il est plus prudent de commencer par la libéralisation du marché financier intérieur. Une fois que la stabilité macroéconomique est assurée, les autorités peuvent par l’élimination des barrières à l’entrée, encourager la libre circulation des mouvements de capitaux.

Il est primordial pour les pays émergents et en développement de garantir tout d’abord la stabilité macroéconomique avant d’entamer le processus de libéralisation financière et d’encourager l’instauration d’un cadre de supervision et de réglementation efficace.

4- Méthodologie et base de données

4-1 Base de donnéesPour déterminer les pays émergents qui vont faire partie de notre étude nous avons commencé par tous les pays émergents membres du FMI et dont les données sont actualisées par l’IFS «International Financial Statistics». Pour analyser les effets de la libéralisation financière sur les crises bancaires, nous avons choisi la période 1980-2002. Cette période inclut presque toutes les crises bancaires, nous avons éliminé par la suite les pays en transition et d’autres pays sur lesquels nous ne disposons pas d’informations suffisantes sur les crises ou sur la libéralisation financière.

4-2 L’approche macroéconomique

L’analyse macroéconomique a connu un essor important ces dernières années (en prenant en considération aussi les variables institutionnelle…) pour expliquer les crises bancaires, la plupart de ces recherches analysent plusieurs pays qui ont connu une crise bancaire assez importante afin d’identifier les variables explicatives.

Kaminsky et Reinhart (1996) en prenant un échantillon de 20 pays au cours des années soixante-dix jusqu’au milieu des années quatre vingt - dix ont montré qu’il y a eu une augmentation de la fragilité du secteur bancaire juste après l’application d’une politique de libéralisation financière. Cela a été également démontré par Gavin et Hausman (1996) ainsi que Sachs, Tornell et Velasco (1996) qui suggèrent que l’expansion rapide des crédits a toujours précédé les crises bancaires.

De même, Demirgüç-Kunt et Detragiache (1998) ont mené une étude sur 53 pays au cours des années 1980-1995, ce qui leur a permis de constater que la libéralisation augmente la probabilité des crises bancaires alors que Rossi (1999) a montré que la libéralisation financière au contraire permet de réduire les risques. Il a analysé les effets de libéralisation financière sur 15 pays émergents. Les pays analysés sont (Argentine, Brésil, Chili, Colombie, Inde, Indonésie, Israël, Corée, Malaisie, Mexique, philippine, Pérou, Afrique du sud, Thaïlande et Venezuela). Il a trouvé des résultats contradictoires à celle de Demirgüç-kunt et Detragiache (1998) qui montrent au contraire que la libéralisation financière contribue à une réduction des risques bancaires.

Dans cette partie, nous allons analyser les effets de la libéralisation financière sur les crises bancaires pour les pays émergents entre 1980-2001, nous allons introduire les récentes crises bancaires intervenues en Asie du Sud- Est (1997), en Turquie (2001) et en Argentine (2001). La section suivante définit l’ensemble des variables macroéconomiques qui vont être introduites dans le modèle suivant.

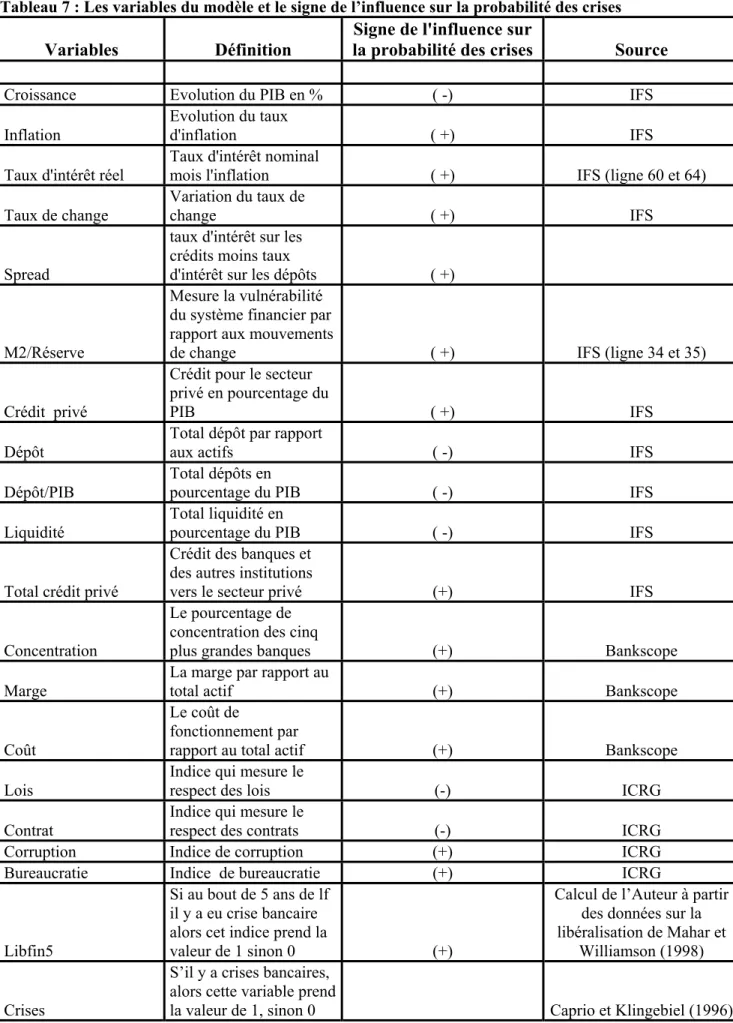

Tableau 7 : Les variables du modèle et le signe de l’influence sur la probabilité des crises

Variables Définition

Signe de l'influence sur

la probabilité des crises Source

Croissance Evolution du PIB en % ( -) IFS

Inflation

Evolution du taux

d'inflation ( +) IFS

Taux d'intérêt réel

Taux d'intérêt nominal

mois l'inflation ( +) IFS (ligne 60 et 64)

Taux de change

Variation du taux de

change ( +) IFS

Spread

taux d'intérêt sur les crédits moins taux

d'intérêt sur les dépôts ( +)

M2/Réserve

Mesure la vulnérabilité du système financier par rapport aux mouvements

de change ( +) IFS (ligne 34 et 35)

Crédit privé

Crédit pour le secteur privé en pourcentage du

PIB ( +) IFS

Dépôt

Total dépôt par rapport

aux actifs ( -) IFS

Dépôt/PIB

Total dépôts en

pourcentage du PIB ( -) IFS

Liquidité

Total liquidité en

pourcentage du PIB ( -) IFS

Total crédit privé

Crédit des banques et des autres institutions

vers le secteur privé (+) IFS

Concentration

Le pourcentage de concentration des cinq

plus grandes banques (+) Bankscope

Marge

La marge par rapport au

total actif (+) Bankscope

Coût

Le coût de

fonctionnement par

rapport au total actif (+) Bankscope

Lois

Indice qui mesure le

respect des lois (-) ICRG

Contrat

Indice qui mesure le

respect des contrats (-) ICRG

Corruption Indice de corruption (+) ICRG

Bureaucratie Indice de bureaucratie (+) ICRG

Libfin5

Si au bout de 5 ans de lf il y a eu crise bancaire alors cet indice prend la

valeur de 1 sinon 0 (+)

Calcul de l’Auteur à partir des données sur la libéralisation de Mahar et

Williamson (1998)

Crises

S’il y a crises bancaires, alors cette variable prend

4-3-1 Définition d’une crise bancaire

L’une des hypothèses importantes dans notre étude est la définition de la période des crises bancaires pour la période entre 1980 et 2001. Ce qui est intéressant, c’est que cette période contient la plus grande partie des crises survenues dans les pays développés mais aussi dans les pays émergents .Or, il est primordial dans ce cas de faire une distinction importante entre une période de fragilité financière et une période de crise bancaire. En outre, de faire une distinction entre période de crises systémiques et non systémiques. Plusieurs auteurs ont identifié les périodes de crises bancaires, Caprio et Klingebiel (1995), Kaminsky et Reinhart (1996,1999) dont nous nous sommes inspirés. Dans cette partie, nous allons prendre en considération l’approche de Demirgüç- Kunt et Detragiache (1996) pour identifier les crises bancaires à partir des conditions suivantes :

● Le ratio des créances douteuses par rapport au total des actifs dépassant les 10%. ● Les coûts de sauvetage du système bancaire et financier dépasse les 2% du PIB. ● L’émergence d’une politique de nationalisation du secteur bancaire.

● La mise en place de politique de sauvetage, de fusion - acquisition et d’assurance des dépôts.

A partir de ces critères, nous pouvons identifier les périodes des crises par rapport aux périodes de fragilité bancaire. Il suffit de trouver l’une des conditions suivantes pour fixer une date de crises bancaires. Cette approche de Dimirgüç-Kunt et Detragiache (1998) est intéressante parce qu’elle permet de repérer facilement les périodes des crises.

4-4 Les pays émergents étudiés dans le modèle

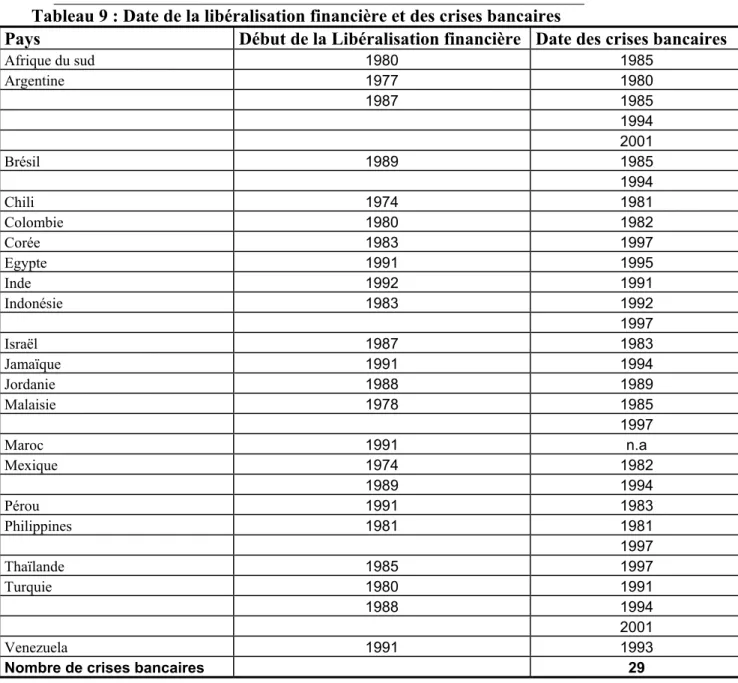

Nous allons analyser les effets de la libéralisation financière sur les crises bancaires dans 17 pays émergents et en développement en Amérique Latine, en Asie, dans les pays méditerranéens et africains entre la période 1980-2001 (Tableau 9). L’intérêt du choix de la période est qu’elle représente l’ensemble des crises bancaires qui ont touché les pays émergents. Il est intéressant malgré la diversité géographique, économique, institutionnelle et réglementaire de connaître les variables explicatives des crises bancaires.

Nous avons pris en considération les données du IFS (International Financial Statistics, une institution du Fond Monétaire International) pour les variables macroéconomiques et les

indicateurs de développement pour l’ensemble de ces pays entre la période 1980 et 2001 ainsi que les données de Bankscope (Bureau van Dijk) pour les données sur le marché bancaire (voir tableau 6 pour l’ensemble des variables utilisées dans notre modèle).

Tableau 8 : Liste des pays émergents et en développement étudiés ____________________________________________________________ Amérique Latine Asie Pays méditerranéens et africains ___________________________________________________________ Argentine Corée Afrique du Sud Brésil Indonésie Egypte

Chili Malaisie Maroc Colombie Philippines Jordanie Jamaïque Thaïlande

Mexique Pérou

Venezuela

___________________________________________________________

Tableau 9 : Date de la libéralisation financière et des crises bancaires

Pays Début de la Libéralisation financière Date des crises bancaires

Afrique du sud 1980 1985 Argentine 1977 1980 1987 1985 1994 2001 Brésil 1989 1985 1994 Chili 1974 1981 Colombie 1980 1982 Corée 1983 1997 Egypte 1991 1995 Inde 1992 1991 Indonésie 1983 1992 1997 Israël 1987 1983 Jamaïque 1991 1994 Jordanie 1988 1989 Malaisie 1978 1985 1997 Maroc 1991 n.a Mexique 1974 1982 1989 1994 Pérou 1991 1983 Philippines 1981 1981 1997 Thaïlande 1985 1997 Turquie 1980 1991 1988 1994 2001 Venezuela 1991 1993

Tableau 10 : Libéralisation financière et crises bancaires (Dans les 17 pays émergents)

______________________________________________________________

Nombre de crises bancaires : 29

______________________________________________________________

Nombre de crises avant la libéralisation 4 Nombre de crises 5 ans après la libéralisation 10

Nombre de crises plus de 5 ans après la libéralisation 15 ______________________________________________________________

______________________________________________________________ Nombre de Libéralisation financière sans crises 24

______________________________________________________________ Nombre de libéralisation où il n’y a pas eu de crises après 5ans 12 Nombre de libéralisation où il y a eu des crises après 5 ans 12 ______________________________________________________________

4-5 Le modèle économétrique logit

Dans notre étude, nous avons pris en considération le modèle logit pour analyser la probabilité des crises bancaires. La variable expliquée dans notre modèle est la crise bancaire, c’est une variable binaire qui prend la valeur de 1 s’il y a une crise bancaire et la valeur 0 s’il n’y a pas de crises.

(1)

Y

it= F ( βo + β

1Macro

it+ β2 Dev

it+

ε

it)

i : pays t : période

Macro : elle représente toutes les variables macroéconomiques.

Dev : Elle représente toutes les variables de développement financier. Si le pays a connu une crise bancaire à la date ( t) alors

Y

it = 1 SinonY

it=0Dans ce modèle, nous avons introduit les variables macroéconomiques et les variables microéconomiques pour identifier les variables qui influencent le plus les crises bancaires dans les pays émergents entre 1980-2001.

Les variables macroéconomiques sont : ● Croissance ● Inflation ● Taux d'intérêt réel ● Taux de change ● Spread

Les indicateurs de développement sont :

● Crédit privé par rapport au total PIB ● Total dépôts par rapport aux actifs ● Total dépôts en pourcentage du PIB

● Total liquidités en pourcentage du PIB

● Crédit des banques et des autres institutions vers le secteur privé ● Le pourcentage de concentration des cinq plus grandes banques ● La marge sur taux d’intérêt par rapport au total actif

● Le coût de fonctionnement par rapport au total actif

5- Résultats économétriques

5-1 Le tableau de la moyenne et de l’écart type des variables

Le tableau suivant analyse la moyenne, l’écart type pour l’ensemble des 374 observations.

Tableau 11: La moyenne et l’écart pour l’ensemble des observations Variables Obs Moyenne Ecart type Min Max

Croiss 374 3,60 4,85 -13,45 19,01 inflation 374 99,87 520,74 -1,16 7481,66 Monnaie 374 6,06 5,74 0,77 34,46 tauxchange 374 302,46 1036,93 2,26e-12 10260,85 Intereel 374 9,29 17,71 -46,63 77,68 Spread 374 16,90 125,98 -12 2334,96 Depomo 374 0,75 0,14 0,33 0,99 Liquid 374 0,46 0,28 0,05 1,33 Depopib 374 0,42 0,24 0,06 1,31 Priv 374 0,33 0,22 0,02 1,21 Privins 374 0,41 0,28 0,04 1,55 Depot 374 0,35 0,20 0,05 0,94 Conc 374 0,60 0,21 0,14 0,95 Overhead 374 0,05 0,03 0,01 0,16 Marge 374 0,05 0,03 0,01 0,24 libfin5 374 0,12 0,33 0 1 Crises 374 0,18 0,39 0 1

de baisser la probabilité des crises, cette variable est significative à 10%. En effet, plus le pourcentage des dépôts augmente plus les problèmes de liquidité dans le secteur bancaire vont baisser et plus les probabilités des crises baissent.

D’un autre côté, plus le pourcentage de crédits distribués par les établissements bancaires et les institutions financières vers le secteur privée est élevé plus la probabilité des crises bancaires va augmenter, cette variable est significative à 5%. Ces résultats confirment bien les résultats empiriques des différents auteurs comme Demirgüç-Kunt et Detragiache (1998) Kaminsky et Reinhart (1999) qui ont montré qu’une croissance économique importante, peut encourager les banques à octroyer des crédits vers les secteurs de plus en plus risqués sans prendre les précautions nécessaires en cas de force majeure. C’est le cas notamment des banques asiatiques qui croyaient aux miracles économiques de l’Asie et qui se sont engagées dans une course sans précédent à l’octroi des crédits sans prendre en considération les mesures nécessaires pour se prémunir en cas de problème. Il est apparu que les banques ont financé des projets très risqués orientés à court terme dans l’espoir de maximiser les gains, les banques asiatiques ont encouragé le développement de la promotion immobilière, la spéculation sur les actifs mobiliers ….par l’effet de la « myopie collective ». Croyant à un miracle économique, les banques et les emprunteurs se sont lancés dans le financement et la réalisation de projets très risqués, les crédits vers le secteur privé ont augmenté entre 1990 et 1996, ce qui ne peut qu’accroître la probabilité de subir une crise bancaire de grande envergure.

Nous pouvons écrire le premier modèle sous la forme suivante :

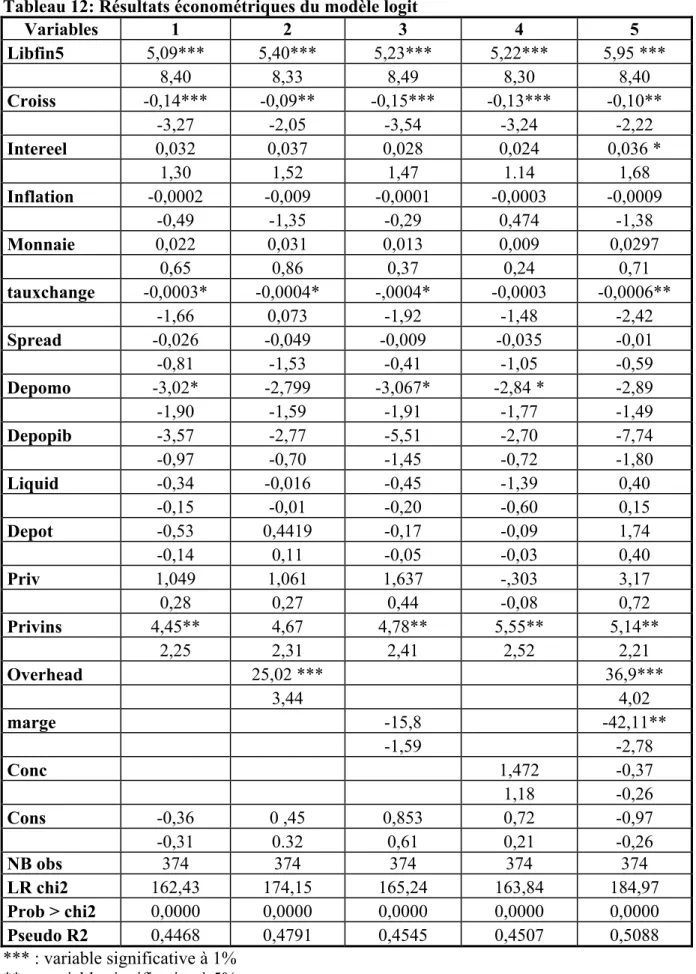

(1) Yit = -0.36 + 5.9 Libfin5it -0.14 croiss it -0.0003 tauxchangeit -3.02 depomoit + 4.45

privinsit

Yit=1 si le pays a connu une crise bancaire

Yit=0 si le pays n’a pas connu de crises bancaires

● Dans le deuxième modèle, nous allons introduire la variable coût du fonctionnement du secteur bancaire qui représente la compétitivité pour chaque pays. Ce qui est intéressant dans cette approche est le fait que cette variable est significative à 1%, elle a un effet positif sur la probabilité des crises bancaires. En effet, plus le coût de fonctionnement par rapport aux actifs est élevé plus la probabilité de crises augmente. Cette variable joue un rôle très important dans l’explication des crises. En effet, plus cette variable est élevée plus ceci est synonyme d’une mauvaise gestion des établissements bancaires et d’un problème de gouvernance.

D’un autre côté, la variable dépôts et crédits vers le secteur privé ne sont plus significatives dans le deuxième modèle, nous avons également trouvé les mêmes variables explicatives par rapport au deuxième modèle, l’existence d’une libéralisation financière augmente la probabilité des crises bancaires, elle est significative à 1%. Une hausse de la croissance économique permet de diminuer la probabilité des crises et elle est significative à 5%. Une appréciation du taux de change a un effet négatif sur les crises, une appréciation du taux de change permet de baisser la probabilité de subir une crise.

Le deuxième modèle peut s’écrire ainsi :

(2) Yit = α + 5.40 Libfin5it -0.14 croiss it -0.00048 tauxchangeit + 25,02 Coût

Yit=1 si le pays a connu une crise bancaire

Yit=0 si le pays n’a pas connu de crises bancaires

● Dans le troisième modèle, nous avons introduit la variable marge du secteur bancaire par rapport au total actif et nous avons trouvé que cette variable n’est pas significative dans ce modèle. Les variables qui influencent la probabilité des crises bancaires sont les mêmes que dans le premier modèle, une augmentation des crédits privés et la mise en place d’une libéralisation financière augmentent la probabilité de subir des crises bancaires. D’un autre côté, une croissance économique, un accroissement des dépôts et une appréciation du taux de change ont des effets négatifs sur la variable expliquée la crise, car ils diminuent la probabilités des crises.

Le troisième modèle s’écrit alors comme le premier :

(3) Yit = 0,85 + 5.23 Libfin5it -0,15 croiss it -0.0004 tauxchangeit -3.06 depomoit + 4,78

privinsit

Yit=1 si le pays a connu une crise bancaire Yit=0 si le pays n’a pas connu de crises bancaires

● Nous avons introduit dans le quatrième modèle, la variable concentration pour analyser les effets sur les crises bancaires. A notre surprise, cette variable n’est pas significative, ce qui est intéressant dans ce modèle c’est que la variable taux de change n’est plus significative. Il n’y a que quatre variables qui sont significatives. Nous avons d’abord trouvé que la libéralisation financière a un effet positif sur les crises bancaires, la variable accroissement des crédits vers

économique fait baisser la probabilité de faire faillite. Nous pouvons expliquer ceci par le fait que la prospérité contribue à réduire le nombre de créances douteuses et faire baisser l’insolvabilité des créanciers dans le secteur bancaire. En outre, nous avons trouvé qu’une augmentation des dépôts contribue à améliorer la situation bancaire, elle fait baisser la probabilité de faillite.

Le quatrième modèle s’écrit :

(4) Yit = α + 5.22 Libfin5it -0.13 croiss it -2.84 depomoit + 5.55 privinsit

Yit=1 si le pays a connu une crise bancaire Yit=0 si le pays n’a pas connu de crises bancaires

● Dans le dernier modèle, nous avons introduit les trois variables qui caractérisent le marché bancaire à savoir le degré de concentration (cette variable mesure le degré de concentration dans les cinq plus grandes banques), le coût de fonctionnement par rapport au total actif ainsi que la marge par rapport au total actif. Nous avons trouvé des résultats très intéressants. Il existe sept variables significatives dans ce modèle, la variable libéralisation financière confirme les résultats trouvés dans les modèles précédents par le fait qu’elle augmente la probabilité des crises bancaire (elle est significative à 10%). La variable croissance économique a des effets négatifs sur le secteur bancaire (elle est significative à 5%). A l’instar des modèles précédents, une appréciation du taux de change fait baisser la probabilité de crises (elle est significative à 5%). L’accroissement des crédits vers le secteur bancaire contribue positivement à l’accroissement de la probabilité des crises. La variable « dépôts » n’est plus significative dans ce modèle. Ce qui intéressant par contre, c’est que la variable taux d’intérêt réel « intereel » devient significative à 10%, plus le taux d’intérêt réel augmente plus la probabilité de crises bancaires augmente, ce qui confirme les effets de la libéralisation financière sur le secteur bancaire qui entraîne une augmentation considérable du taux d’intérêt réel. En outre, nous avons trouvé que la variable coût de fonctionnement

Tableau 12: Résultats économétriques du modèle logit Variables 1 2 3 4 5 Libfin5 5,09*** 5,40*** 5,23*** 5,22*** 5,95 *** 8,40 8,33 8,49 8,30 8,40 Croiss -0,14*** -0,09** -0,15*** -0,13*** -0,10** -3,27 -2,05 -3,54 -3,24 -2,22 Intereel 0,032 0,037 0,028 0,024 0,036 * 1,30 1,52 1,47 1.14 1,68 Inflation -0,0002 -0,009 -0,0001 -0,0003 -0,0009 -0,49 -1,35 -0,29 0,474 -1,38 Monnaie 0,022 0,031 0,013 0,009 0,0297 0,65 0,86 0,37 0,24 0,71 tauxchange -0,0003* -0,0004* -,0004* -0,0003 -0,0006** -1,66 0,073 -1,92 -1,48 -2,42 Spread -0,026 -0,049 -0,009 -0,035 -0,01 -0,81 -1,53 -0,41 -1,05 -0,59 Depomo -3,02* -2,799 -3,067* -2,84 * -2,89 -1,90 -1,59 -1,91 -1,77 -1,49 Depopib -3,57 -2,77 -5,51 -2,70 -7,74 -0,97 -0,70 -1,45 -0,72 -1,80 Liquid -0,34 -0,016 -0,45 -1,39 0,40 -0,15 -0,01 -0,20 -0,60 0,15 Depot -0,53 0,4419 -0,17 -0,09 1,74 -0,14 0,11 -0,05 -0,03 0,40 Priv 1,049 1,061 1,637 -,303 3,17 0,28 0,27 0,44 -0,08 0,72 Privins 4,45** 4,67 4,78** 5,55** 5,14** 2,25 2,31 2,41 2,52 2,21 Overhead 25,02 *** 36,9*** 3,44 4,02 marge -15,8 -42,11** -1,59 -2,78 Conc 1,472 -0,37 1,18 -0,26 Cons -0,36 0 ,45 0,853 0,72 -0,97 -0,31 0.32 0,61 0,21 -0,26 NB obs 374 374 374 374 374 LR chi2 162,43 174,15 165,24 163,84 184,97 Prob > chi2 0,0000 0,0000 0,0000 0,0000 0,0000 Pseudo R2 0,4468 0,4791 0,4545 0,4507 0,5088 *** : variable significative à 1% ** : variable significative à 5% * : variable significative à 10%

dans le secteur bancaire est significative à 1% et elle contribue à l’augmentation des crises. Plus le coût de fonctionnement est élevé plus les banques sont vulnérables et la probabilité de subir une crise augmente. En plus, nous avons trouvé que la variable marge par rapport au total actif est significative à 5% et qu’elle a un effet négatif sur la probabilité des crises, plus la marge sur taux d’intérêt augmente plus la probabilité d’une crise bancaire baisse.

Le modèle s’écrit alors comme suit :

(5) Yit = -0.97 + 5.95 Libfin5it -0.1 croiss it -0.0006 tauxchangeit + 0;03 intereel + 5.14

privinsit + 36.9 coût -42.11 marge

Yit=1 si le pays a connu une crise bancaire.

Yit=0 si le pays n’a pas connu de crises bancaires.

Nous avons trouvé plusieurs résultats intéressants à savoir que l’effet de la libéralisation financière augmente la probabilité des crises bancaires et la croissance économique a un effet négatif sur les crises. Nous remarquons également que la hausse de la marge sur taux d’intérêt a un effet négatif sur les crises alors que la hausse du coût de fonctionnement dans le secteur bancaire augmente les probabilités des crises bancaires.

Pour la plupart des pays émergents, il est intéressant d’analyser les effets des variables institutionnelles sur les crises bancaires.

5-3 L’approche institutionnelle et les crises bancaires dans le cadre de la libéralisation financière

Dans cette section, nous avons pris les mêmes variables macroéconomiques ainsi que les indicateurs du développement financier et nous avons rajouté les variables institutionnelles (Source ICRG : International country risk guide (4 variables:lois, contrat, corruption, bureaucratie).

Nous avons pris la valeur de la moyenne entre 1982-1995 (données disponibles pour les quatre variables et nous avons supposé que la moyenne de chaque variable entre 1980-2001est la même que celle de 1982-1995. C’est les limites de notre approche parce qu’il n’y a pas de données disponibles.

Nous allons introduire pour chaque modèle une variable institutionnelle pour analyser les effets sur les crises bancaires. Dans le cinquième modèle nous introduisons les quatre variables institutionnelles (respect des contrats, respect des lois, la corruption et la bureaucratie).

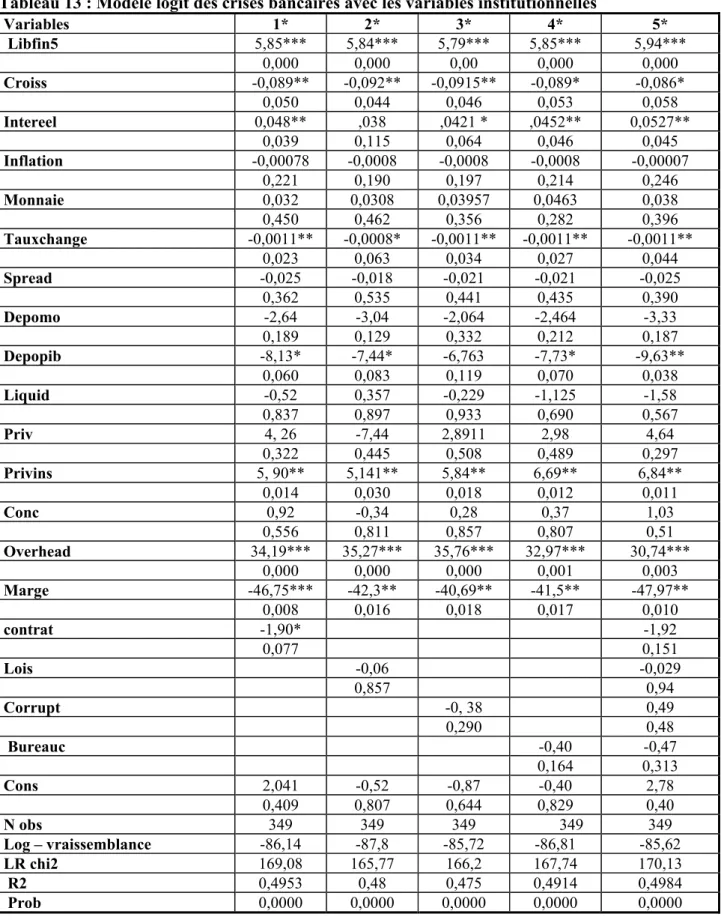

● Dans le premier modèle, nous avons ajouté la variable ‘Contrat’ qui correspond au respect des contrats aux variables macroéconomiques et de développement financier. Sur les 17 variables explicatives, nous avons trouvé 9 variables significatives. La variable libéralisation financière et la hausse du taux d’intérêt réel augmentent la probabilité des crises (elles sont significatives à 1%), alors que la croissance économique et l’appréciation du taux de change font au contraire baisser la probabilité des crises bancaires. Nous avons trouvé aussi que la variable dépôts bancaires par rapport au PIB est significative à 10 % et elle a un effet négatif sur les crises bancaires. En effet, une augmentation des dépôts par rapport au PIB diminue la probabilité de subir une crise. En outre, une hausse des crédits vers le secteur privé augmente la probabilité des crises. En ce qui concerne les variables coût et rentabilité, elles sont toutes les deux significatives à 1%. La première variable coût de fonctionnement a un effet positif sur les crises, plus la marge sur taux d’intérêt augmente plus la probabilité de subir une crise augmente. Ce qui est intéressant dans le premier modèle, c’est que la variable institutionnelle « Contrat » que nous avons introduite est significative à 10% et elle a un effet négatif sur les crises bancaires, les pays qui s’engagent à respecter les clauses des contrats et à les honorer sont ceux qui vont connaître des probabilités de crises très faibles. En effet, cette variable a un effet négatif sur les crises bancaires. Ce résultat est très intéressant parce qu’il nous montre le rôle important de la réglementation concernant l’application des engagements et des clauses dans les contrats.

● Par la suite, dans le deuxième modèle, nous avons introduit la variable institutionnelle

‘lois’, cette variable mesure le degré d’application des lois pour chaque pays émergent, plus

cet indice est élevé plus le respect des lois et leurs degré d’application est important. A notre surprise, cette variable n’est pas significative. Nous avons trouvé sept variables significatives, la libéralisation financière qui est significative à 1% augmente la probabilité des crises bancaires. La croissance économique, l’appréciation du taux de change, l’augmentation des dépôts par rapport au PIB diminuent la probabilité des crises bancaires. En outre, une baisse de la marge sur taux d’intérêt et une augmentation du coût de fonctionnement augmente la

● Dans le troisième modèle, nous avons introduit l’indice de corruption, plus cet indice est élevé, plus la corruption est élevée dans le pays. Cette variable n’est pas significative, nous avons trouvé les mêmes variables explicatives à l’exception de la variable dépôts par rapport au PIB qui n’est plus significative.

● Nous avons introduit la variable qui mesure le degré de bureaucratie, plus cet indice est élevé plus le niveau de bureaucratie est élevé dans le pays. Cette variable ne joue pas un rôle important dans l’explication des crises bancaires puisque cette variable n’est pas significative. Nous avons trouvé les mêmes variables explicatives des crises bancaires que dans le deuxième modèle. En plus, nous avons trouvé que la hausse du taux intérêt réel et la libéralisation financière augmentent la probabilité des crises bancaires.

● Dans le dernier modèle, nous avons introduit les quatre variables institutionnelles, l’indice de l’application des contrats, l’indice du respect des lois, le niveau de corruption et de bureaucratie. A notre surprise il n’y a aucune variable qui ait une influence sur les crises bancaires puisque aucune de ces variables institutionnelles n’est significative. Une augmentation du taux d’intérêt et l’instauration d’une politique de libéralisation financière et un accroissement du financement du secteur privé augmentent la probabilité des crises, alors qu’une augmentation de la croissance économique, une appréciation du taux de change, une hausse du rapport dépôts par rapport au PIB font baisser la probabilité de subir une crise bancaire. En outre, une hausse du coût de fonctionnement dans le secteur bancaire et une baisse de la marge sur taux d’intérêt ne font qu’augmenter la probabilité des crises bancaires.

Tableau 13 : Modèle logit des crises bancaires avec les variables institutionnelles Variables 1* 2* 3* 4* 5* Libfin5 5,85*** 5,84*** 5,79*** 5,85*** 5,94*** 0,000 0,000 0,00 0,000 0,000 Croiss -0,089** -0,092** -0,0915** -0,089* -0,086* 0,050 0,044 0,046 0,053 0,058 Intereel 0,048** ,038 ,0421 * ,0452** 0,0527** 0,039 0,115 0,064 0,046 0,045 Inflation -0,00078 -0,0008 -0,0008 -0,0008 -0,00007 0,221 0,190 0,197 0,214 0,246 Monnaie 0,032 0,0308 0,03957 0,0463 0,038 0,450 0,462 0,356 0,282 0,396 Tauxchange -0,0011** -0,0008* -0,0011** -0,0011** -0,0011** 0,023 0,063 0,034 0,027 0,044 Spread -0,025 -0,018 -0,021 -0,021 -0,025 0,362 0,535 0,441 0,435 0,390 Depomo -2,64 -3,04 -2,064 -2,464 -3,33 0,189 0,129 0,332 0,212 0,187 Depopib -8,13* -7,44* -6,763 -7,73* -9,63** 0,060 0,083 0,119 0,070 0,038 Liquid -0,52 0,357 -0,229 -1,125 -1,58 0,837 0,897 0,933 0,690 0,567 Priv 4, 26 -7,44 2,8911 2,98 4,64 0,322 0,445 0,508 0,489 0,297 Privins 5, 90** 5,141** 5,84** 6,69** 6,84** 0,014 0,030 0,018 0,012 0,011 Conc 0,92 -0,34 0,28 0,37 1,03 0,556 0,811 0,857 0,807 0,51 Overhead 34,19*** 35,27*** 35,76*** 32,97*** 30,74*** 0,000 0,000 0,000 0,001 0,003 Marge -46,75*** -42,3** -40,69** -41,5** -47,97** 0,008 0,016 0,018 0,017 0,010 contrat -1,90* -1,92 0,077 0,151 Lois -0,06 -0,029 0,857 0,94 Corrupt -0, 38 0,49 0,290 0,48 Bureauc -0,40 -0,47 0,164 0,313 Cons 2,041 -0,52 -0,87 -0,40 2,78 0,409 0,807 0,644 0,829 0,40 N obs 349 349 349 349 349 Log – vraissemblance -86,14 -87,8 -85,72 -86,81 -85,62 LR chi2 169,08 165,77 166,2 167,74 170,13 R2 0,4953 0,48 0,475 0,4914 0,4984 Prob 0,0000 0,0000 0,0000 0,0000 0,0000

31

*** : variable significative à 1%, ** : variable significative à 5%,* : variable significative à 10% , La valeur de t-student est representé au desoous de chaque variable

Nous pouvons dire que la libéralisation financière a un effet important sur l’augmentation de la probabilité des crises bancaires. En ce qui concerne les variables institutionnelles, nous n’avons trouvé que le respect des engagements dans les contrats qui a un effet négatif sur les crises bancaires. Plus les engagements sont honorés plus la probabilité de subir une crise baisse. En outre, une hausse du coût de fonctionnement et une baisse de la marge sur taux d’intérêt ne font qu’augmenter les probabilités des crises bancaires.

5-4 Les effets de la libéralisation financière sur les crises bancaires

Les différents résultats économétriques nous montrent le rôle important que joue la libéralisation financière dans les pays émergents, il est intéressant d’étudier les effets de la mise en place d’une politique de libéralisation financière sur les crises bancaires. Une politique de libéralisation graduelle n’a pas d’effet immédiat sur le secteur financier et bancaire, mais c’est au bout de quelques années que les effets commencent à se sentir.

Ce qui nous amène dans cette partie à analyser les effets de la libéralisation financière sur le secteur bancaire en distinguant les différentes périodes. Tout d’abord, nous avons commencé par déterminer la première année de la libéralisation financière en nous basant sur les données de Mahar et Williamson (1998) et ceux des autres auteurs comme Demirgüç-Kunt et Detragiache (1998), Lindgren, Saal et Garcia(1996),Kaminsky et Reinhart (1996).

● Nous avons pris en considération une variable « lib0 » qui prend la valeur de 1 si le pays adopte la libéralisation financière et 0 pendant la phase de répression financière, nous avons testé les effets de la probabilité des crises dans le premier modèle.

● Nous avons analysé les effets de la libéralisation sur 3 ans, si le pays a connu une crise bancaire au bout de 3 ans, alors cette variable prend la valeur de 1 sinon 0.

● De même, nous avons voulu tester les effets de la libéralisation financière sur 5 ans dans le troisième modèle, si le pays a connu une crise bancaire pendant les 5 ans de libéralisation financière alors la variable « LIB5 » prend la valeur de 1 sinon 0.

● Dans le dernier modèle, nous avons construit un nouvel indice à partir de l’approche de Laeven et nous l’avons appliqué pour tous les pays émergents. L’indice de libéralisation financière prend la valeur de 0 à 6. Un taux élevé est synonyme d’une libéralisation totale et de grandes réformes de libéralisation financière alors qu’un indice faible est synonyme d’une libéralisation partielle, il reste alors beaucoup de réformes importantes à faire pour une libéralisation totale.

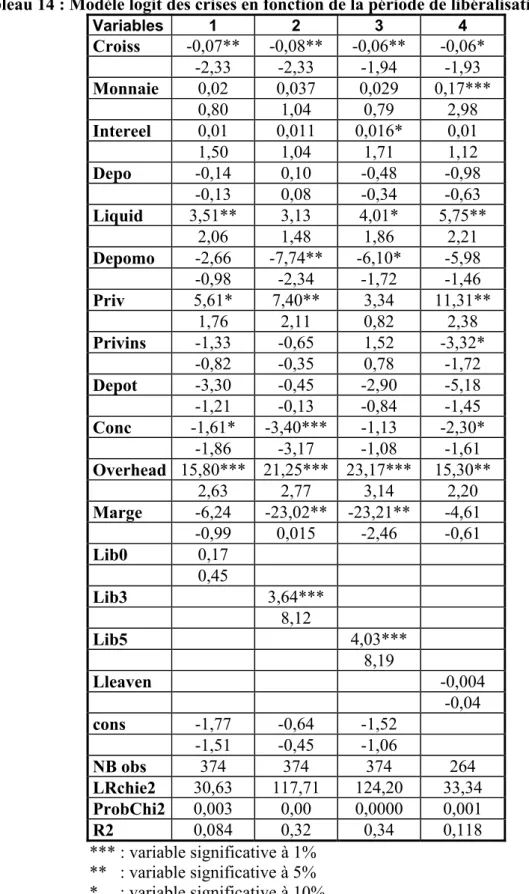

Dans le premier modèle, nous avons voulu analyser les effets de la libéralisation financière sur les crises à travers la variable « LIB0 ». Cette variable prend la valeur de 1 dès l’instauration d’une politique de libéralisation financière, sinon zéro pour la période de répression financière. Ce qui est surprenant dans notre résultat est que la variable libéralisation financière n’est pas significative dans notre modèle. Nous avons trouvé dans ce modèle cinq variables significatives : la croissance économique a des effets négatifs sur les crises bancaires, la croissance entraîne une baisse de la probabilité de crises. Une augmentation des crédits vers le secteur privé et une hausse du niveau de liquidité dans le secteur bancaire accroissent la probabilité des crises. D’un autre côté, plus le taux de concentration est élevé plus la probabilité de subir une crise diminue. En outre, plus le coût de fonctionnement est élevé dans le secteur bancaire plus la probabilité de subir une crise augmente.

Dans le deuxième modèle, nous avons voulu analyser les effets de la libéralisation financière sur trois ans, en introduisant la variable « LIB3 », si le pays a connu une crise bancaire pendant les trois ans de la libéralisation financière alors cette variable prend la valeur de 1 sinon zéro. Cette variable joue un rôle important dans l’explication des crises, elle est significative à 1% et elle augmente la probabilité des crises. La croissance économique ainsi qu’une hausse des dépôts augmente la probabilité des crises. D’un autre côté, une hausse du crédit vers le secteur privé augmente la probabilité de crises. Une augmentation de la marge et de la concentration fait

33

baisser la probabilité des crises bancaires. Au niveau du coût de fonctionnement, plus ce taux est élevé plus la probabilité de crises augmente.

Dans le troisième modèle, nous avons introduit la variable «lib5», si le pays a connu une crise pendant les cinq années qui ont suivi la libéralisation financière alors cette variable prend la valeur de 1 sinon zéro. Nous constatons que la variable libéralisation est significative à 1% et elle augmente la probabilité des crises bancaires. La variable intérêt réel devient significative dans ce modèle à 1% et elle a un effet positif sur les crises bancaires. En outre, nous avons trouvé qu’une hausse du taux de liquidité par rapport au PIB et du coût de fonctionnement augmentent les crises bancaires. Alors qu’une augmentation du niveau des dépôts et de la marge sur taux d’intérêt fait diminuer la probabilité d’avoir une crise bancaire.

Dans le dernier modèle (colonne 4), nous avons introduit l’indice de libéralisation de Leaven et nous avons déterminé la valeur de cet indice pour la plupart des pays émergents. Cet indice prend la valeur de 0 à 6 (0: indique l’application de la répression financière, 6 : indique une libéralisation totale). A notre surprise l’indice de libéralisation de Leaven n’est pas significatif.

Nous constatons que la libéralisation financière augmente la probabilité des crises bancaires non pas la première année mais à partir de la troisième année (3 ans). En effet, les conséquences de la libéralisation financière ne se font pas ressentir la première année mais plutôt à partir de la troisième année. D’un autre côté, nous avons trouvé que la variable croissance économique est significative dans les quatre modèles. Elle contribue à réduire les probabilités des crises bancaires ce qui nous montre le rôle important des politiques économiques dans la réduction des probabilités des crises.

Tableau 14 : Modèle logit des crises en fonction de la période de libéralisation Variables 1 2 3 4 Croiss -0,07** -0,08** -0,06** -0,06* -2,33 -2,33 -1,94 -1,93 Monnaie 0,02 0,037 0,029 0,17*** 0,80 1,04 0,79 2,98 Intereel 0,01 0,011 0,016* 0,01 1,50 1,04 1,71 1,12 Depo -0,14 0,10 -0,48 -0,98 -0,13 0,08 -0,34 -0,63 Liquid 3,51** 3,13 4,01* 5,75** 2,06 1,48 1,86 2,21 Depomo -2,66 -7,74** -6,10* -5,98 -0,98 -2,34 -1,72 -1,46 Priv 5,61* 7,40** 3,34 11,31** 1,76 2,11 0,82 2,38 Privins -1,33 -0,65 1,52 -3,32* -0,82 -0,35 0,78 -1,72 Depot -3,30 -0,45 -2,90 -5,18 -1,21 -0,13 -0,84 -1,45 Conc -1,61* -3,40*** -1,13 -2,30* -1,86 -3,17 -1,08 -1,61 Overhead 15,80*** 21,25*** 23,17*** 15,30** 2,63 2,77 3,14 2,20 Marge -6,24 -23,02** -23,21** -4,61 -0,99 0,015 -2,46 -0,61 Lib0 0,17 0,45 Lib3 3,64*** 8,12 Lib5 4,03*** 8,19 Lleaven -0,004 -0,04 cons -1,77 -0,64 -1,52 -1,51 -0,45 -1,06 NB obs 374 374 374 264 LRchie2 30,63 117,71 124,20 33,34 ProbChi2 0,003 0,00 0,0000 0,001 R2 0,084 0,32 0,34 0,118 *** : variable significative à 1% ** : variable significative à 5% * : variable significative à 10%

35

Conclusion

Nous avons voulu montrer les effets de la libéralisation financière sur les crises bancaires en introduisant les variables macroéconomiques et de développement financier en nous basant sur 17 pays émergents d’Asie, d’Amérique du Sud, d’Afrique et de Moyen –Orient. Nous avons essayé à travers un modèle logit de déterminer les variables qui influencent le plus les crises bancaires. Nous avons trouvé des résultats très intéressants.

Premièrement, la libéralisation financière augmente la probabilité des crises bancaires. Ce résultat confirme les apports de Demirgüç-Kunt et Detregiache (1998), Kaminsky et Reinhart (1999)…qui ont montré les effets importants de la libéralisation financière sur les crises bancaires. En outre, nous avons trouvé que la croissance économique diminue les crises bancaires, en effet, en période de prospérité économique, les créances douteuses diminuent et le secteur bancaire devient plus efficace. En plus, une hausse du coût de fonctionnement et une baisse de la marge par rapport au taux d’intérêt augmentent les probabilités des crises.

Deuxièmement, nous avons introduit les variables institutionnelles (respect des contrats, respect des lois, indice de corruption et indice de bureaucratie) pour déterminer leurs effets sur les crises bancaires. Nous n’avons trouvé que la variable respect des contrats et des engagements est significative à 10%, plus les engagements sont respectés et les contrats sont honorés plus la probabilité de subir une crise bancaire baisse. Ce résultat nous semble très intéressant et montre le rôle important du cadre réglementaire pour renforcer le secteur bancaire.

Troisièmement, l’effet de la mise en place d’une réforme de libéralisation financière n’a pas d’effet immédiat sur les crises, c’est à partir de 3 ans et de 5 ans que les effets commencent à se sentir sur les crises bancaires, ceci confirme les résultats de Kaufmann (1998).

Bibliographie

ARTUS P. (2002): “ Une tentative de détermination des causes fondamentales de crises dans les pays émergents “, Economie Internationale, n° 2002-60/EI, CDC, septembre

ARYEETEY E, SENBET L. et UDRY C. (1997): “ Financial Liberalisation and

Financial Markets in sub-Saharan Africa: a synthesis” Journal of African economies, vol. 6, N°1, pp 1-28.

AZOUR J. (1997): “ Avenir des pays émergents: quelle attitude face aux entrées massive de capitaux ? “ Revue d’économie financière N° 41, juin 1997.

BALASSA B. (1990): “Financial Liberalization in Developing Countries” Studies in

comparative international development, vol. 25 N° 4, pp56-70.

BANDIERA .O, CAPRIO G.J., Honohan.P et Schiantarelli .F (2000): “ Does Financial Reform Raise or Reduce Saving”, Review of Economics and Statistics, Vol. 82, N°2. BANQUE MONDIALE (1989): “ Systèmes financiers et développement, indicateurs du développement dans le monde“ Rapport sur le développement dans le monde, Banque Mondiale, Washington DC, juin.

BANQUE MONDIALE (1993): “ The East Asian Miracle” A world bank policy

research report , Oxford University Press .

BANQUE MONDIALE (1997): World Development Indicators. BANQUE MONDIALE (1998): World Development Indicators. BLANCO. H et GARBER .P.M (1986): “Recurrent Devaluation and.

Speculative Attacks on the Mexican Peso.” Journal of Political Economy 94, pp148- 166.

CAPRIO, G., et SUMMERS. L. (1993): “Finance and Its Reform: Beyond Laissez- Faire.” Policy Research Working Paper 1171. World Bank, Washington, D.C. CAPRIO,G, et KLINGEBIEL D (1996): “ Dealing with Bank Insolvencies : Cross Country Experience” Policy Research Working Paper N°1620 ( World Bank ):.

CAPRIO G, et KLINGEBIEL D. (1996): “ Bank insolvencies: cross-country experience “ policy research Working paper, WORLD BANK, N°1920.

CAPRIO G. et KLINGEBIEL D. (2003): “Episodes of Systemic and Borderline Financial Crises”, World Bank Working Paper, Mimeo.