cahier n° 2005-09

par

Babacar Sène

Taux de change réel d'équilibre et fardeau

de la dette en Afrique subsaharienne

Taux de change réel d’équilibre et fardeau de la dette en Afrique

Subsaharienne

Babacar SÈNE

1Université Paris Dauphine

Résumé : L’objectif de cet article est de déterminer l’effet du fardeau virtuel de la dette sur le taux de change réel d’équilibre. Nous procédons à une application empirique de notre modèle théorique en utilisant une vingtaine de pays de l’Afrique Subsaharienne et nous montrons que le ratio endettement sur PIB affecte de façon significativement négative le taux de change réel d’équilibre aux alentours de 90% et 100% et proches des ratios fixés par les initiatives PPTE I & II. Ces résultats sont obtenus grâce à l’usage des tests de racine unitaire et de cointégration en panel. L’apport original de ce travail est de montrer l’impact non linéaire de la dette sur le taux de change réel d’équilibre des pays africains.

Mots Clefs : Dette extérieure, taux de change réel, fondamentaux, fardeau de la dette, test de racine unitaire en panel, test de cointegration en panel, DOLS, PMG Afrique Subsaharienne

Abstract : The main purpose of this paper is to demonstrate the effect of debt overhang on real equilibrium exchange rate. Using a panel of twenty Sub-Saharan African countries, we find a non linear effect of external public debt on real exchange rate. External public debt negatively affects the real exchange rate up to about 90% and 100% of GDP. This result is supported by panel unit root test and panel co integration test. The main surplus of this paper is to show a non linear effect of debt on real exchange rates in African countries.

Key Words : External Debt, real exchange rates, fundamental method, debt overhang, panel unit root test, panel cointegration test, DOLS, PMG, Subsaharan Africa countries

Classification J.E.L :

F31,F34,C21

1 Email : babis_sene@yahoo.fr Université Paris Dauphine, EURISCO, Ecole Doctorale EDOCIF Place du Maréchal De Lattre de Tassigny 75775 Paris Cedex 16. L’auteur remercie des références anonymes pour leurs conseils et critiques.

1. Introduction

En 1945 Nurkse a défini les caractéristiques du taux de change d’équilibre : celui-ci doit permettre l’équilibre de la balance des paiements tout en respectant trois conditions : ne pas imposer des restrictions aux flux commerciaux ; ne pas offrir d’incitations spéciales aux entrées ou aux sorties de capitaux ; ne pas provoquer de chômage excessif. En d’autres termes le taux de change réel d’équilibre est celui qui est compatible avec les équilibres interne et externe. Par la suite plusieurs études théoriques et empiriques ont tenté d’approfondir l’analyse dans les pays développés et en développement. Certaines études étaient uniquement fondées sur les différentiels de prix pour expliquer le niveau d’équilibre du taux de change : c’est la théorie de la parité de pouvoir d’achat (PPA) alors que d’autres reposaient uniquement sur la différence de productivité entre les pays (effet Balassa Samuelson) pour expliquer le désajustement du taux de change par rapport à son niveau d’équilibre. Ces deux théories ont été mises en avant pendant une longue période pour expliquer les déterminants du taux de change réel. En effet au niveau théorique et empirique elles sont simples et très faciles à mettre en œuvre. Mais avec l’émergence des pays en développement fortement marqués par des chocs des termes de l’échange, des déficits publics élevés, des niveaux d’endettement extérieurs et internes très élevés, lier l’évolution du taux de change réel à deux facteurs seulement demeure insuffisant . C’est dans cet esprit que s’est développé le modèle des fondamentaux qui permet d’expliquer les déterminants du taux de change réel par un ensemble de facteurs qui affectent l’économie à court terme et à long terme. Cette dernière méthode demeure la plus complète d’un point de vue théorique et empirique, même si son utilisation requiert l’usage de plusieurs données qui ne sont pas directement disponibles ou exploitables dans le cas des pays en développement.

Toutefois l’impact de l’endettement sur le taux de change réel à travers les fondamentaux a été présenté de manière très peu convaincante dans la littérature que ce soit d’un point de vue théorique ou empirique. La critique essentielle de cette approche repose sur le fait que la notion de soutenabilité de la dette n’est pas réellement prise en compte. D’une part, elles ne permettent pas de rendre compte de l’effet du fardeau virtuel de la dette sur les fondamentaux de l’économie. En effet elles font abstraction de la relation non linéaire entre l’endettement et la croissance. Pour approfondir ces approches nous tenons compte des conclusions de la théorie du debt overhang qui nous permettent d’étudier de façon plus précise l’impact d’une dette soutenable ou non sur le taux de change réel d’équilibre. En période de surendettement le taux de change réel peut être surévalué du fait de l’effet d’accumulation de la dette ou du fait de la tentative de monétisation du déficit (Sargent & Wallace (1982)). Dans ce cas un allégement de dette peut permettre au taux de change réel de converger vers sa valeur d’équilibre. Par conséquent cela peut être bénéfique pour les deux parties dès lors que les débiteurs vont bénéficier de la réduction mais aussi maintenir la compétitivité de leurs économies. Quant aux créditeurs ils seront mieux remboursés dans le futur.

D’autre part au niveau empirique l’analyse doit être plus poussée car la plupart des estimations qui ont été effectuées font totalement abstraction des développements récents en économétrie des données de panel (tests de racine unitaire et de cointégration en panel). Il convient donc d’utiliser ces différents tests pour plus de

robustesse des résultats. Cet article s’organise comme suit, nous ferons d’abord une revue de la littérature, puis nous proposerons un modèle théorique qui respecte les définitions du taux de change réel d’équilibre et de la soutenabilité de la dette et enfin nous tenterons d’ estimer le modèle à partir des données de l’Afrique Subsaharienne.

2. Une revue de la littérature

L’approche par les fondamentaux a été souvent utilisée par la littérature pour mesurer l’impact de l’endettement sur le taux de change réel d’équilibre des pays en développement tout en contrôlant d’autres variables. Elle est en général fondée sur la théorie des transferts. Cette approche de la théorie du taux de change réel d’équilibre peut être comprise en analysant les modèles du Natrex et ceux liés au prolongement de la théorie d’Edwards (1989).

En effet Stein & Lim (1995) ont introduit un modèle du Natrex applicable à une petite économie ouverte. D’après leur analyse, il existe deux déterminants du taux de change réel. Les effets de moyen terme ( termes de l’échange, productivité) et les effets de long terme ( intensité capitaliste et endettement extérieur). Les enseignements du modèle Natrex peuvent différer selon l’horizon d’analyse retenu. Le Natrex est un modèle dynamique, du fait notamment des effets de l’évolution de la position extérieure nette sur l’épargne et sur le solde des revenus de facteurs, le taux de change d’équilibre évolue en effet au fil du temps. Sa dynamique ne prend fin que lorsque la position extérieure nette se stabilise. Il est possible d’illustrer la distinction d’horizon en étudiant l’impact d’un choc sur le taux de change réel d’équilibre. Par exemple une hausse du taux de consommation sur le taux de change réel d’équilibre, à investissement inchangé entraîne une baisse de l’épargne nationale ce qui fait monter le taux d’intérêt. Ceci attire les capitaux et fait monter le taux de change réel qui dégrade la balance courante. Le taux de change réel d’équilibre n’est toutefois pas soutenable à long terme, car il entraînerait un accroissement perpétuel de la dette extérieure. C’est pourquoi leur modèle impose que celle ci se stabilise à long terme. Le mécanisme par lequel cette stabilisation va intervenir repose sur un « effet richesse » : à mesure que la dette extérieure s’accroît, la richesse nette des ménages et du gouvernement décline, ce qui les incitent à réduire la consommation. A mesure que l’épargne augmente, les capitaux sortent, ce qui déprécie le taux de change réel et redresse progressivement le solde. L’approche du Natrex montre que la dynamique du taux de change réel d’équilibre à long terme dépend du stock de la dette extérieure des ménages et du gouvernement. Elle respecte la définition du taux de change réel d’équilibre au sens de Nurkse. Elle montre que pour éviter le désajustement du taux de change réel d’équilibre à long terme, le ratio dette sur PIB doit être stabilisé autour d’une valeur cible jugée soutenable.

Coudert (1999) utilise un modèle qui incorpore deux effets importants pour le taux de change réel des pays émergents : d’une part l’évolution tendancielle du prix relatif des biens échangeables par rapport aux biens non échangeables (effet Balassa), d’autre part la soutenabilité de la dette extérieure liée aux paiements des intérêts. Le modèle décrit l’équilibre externe par une condition de stabilisation de la dette en pourcentage du PIB comme le font Artis et Taylor (1993), voir aussi Bénassy – Quéré (1999). Le taux de change réel d’équilibre dépend négativement du rapport du prix des biens échangeables au total de la demande relativement aux Etats-Unis. Il dépend aussi

négativement de l’endettement, dès lors que le taux d’intérêt réel payé sur leur dette extérieure par les pays émergents est supérieur à leur taux de croissance (problème de soutenabilité de la dette lié à l’approche traditionnelle). Les résultats de ces modèles qui se fondent en général sur la théorie des transferts peuvent être résumés par l’approche adoptée par Mongardini (1998).

Dans le but d’analyser les effets d’une réduction de la valeur actuelle nette de la dette, Mongardini (1998) utilise une extension du modèle d’Edwards (1988). Elle pose les hypothèses suivantes : il n’existe pas de dépenses gouvernementales, ni d’investissement et de droits de douane. Elle ajoute l’hypothèse selon laquelle le gouvernement hérite d’un stock de dette (D) qui doit être remboursé totalement à la seconde période. En ajoutant les hypothèses énoncées ci-dessus, l’équation du compte courant dévient :

CA=R

()

. −Ci−D, CA~=R~()

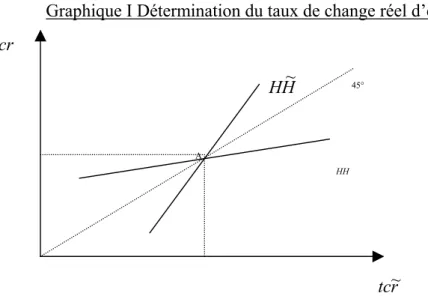

. −C~i −D~, (1) Edwards avait montré que son modèle pouvait faire l’objet d’une représentationgraphique simple où HH résume les conditions statiques de l’économie etHH~ les

conditions dynamiques.

(

)

(

,~ ,~, , *, ,~,,...)

~ ~ ~ ,... ~ , *, , , ~ , , ~ , T T p p H H R TC T T p p HH TCR m m m m δ δ τ τ δ δ τ τ = = (2) Où p est le prix des biens importés, δ * est le facteur d’escompte qui est msupposé être égal à l’inverse du taux d’intérêt réel mondial. τ est la pression fiscale, T représente les taxes forfaitaires sur le secteur privé, R représente le profit des firmes, C la consommation.

Graphique I Détermination du taux de change réel d’équilibre

Source : Edwards (1988)

Supposons qu’au début de la première période les créditeurs décident d’alléger de moitié la valeur actuelle nette de la dette. La question qui se pose est la suivante : quel est l’impact de la réduction de la dette sur le taux de change réel d’équilibre ? la réponse est relativement simple dès lors qu’un allégement de la dette peut être analysé comme une augmentation de la richesse à chaque période. Les prix des biens

45° H H~ HH A r tc~ tcr

échangeables ne varient pas car ils sont égaux aux prix mondiaux, mais les prix des

biens non échangeables tcr et tc~r changent en raison de la hausse de la demande suite

à la richesse supplémentaire induite par l’allégement de la dette.

La représentation graphique du nouveau équilibre, implique un déplacement

des deux courbes HH et HH~ . Un allégement de la dette a un impact immédiat sur la

contrainte budgétaire du gouvernement à la période initiale. Dans ce cas la droite HH se déplace en haut et le nouveau point d’équilibre se situe en B. Mais cela dépend de la manière dont le gouvernement et le secteur privé s’ajustent par rapport à l’allégement de la dette à la seconde période (effet de long terme), l’économie se déplace du point B au point C. Pour le secteur privé, cela signifie que le service de la dette ne sera pas financé par une taxe élevée à la seconde période, donc il s’en suivra une appréciation du taux de change réel due à l’augmentation du prix des biens non échangeables.

Cette dynamique comparative montre qu’un allégement de la dette a comme effet immédiat à court terme une appréciation du taux de change réel d’équilibre. En plus il entraîne à long terme une appréciation du taux de change réel qui transite par les taxes.

Graphique II: Impact de l’allégement de la dette sur le taux de change réel d’équilibre

Source : Mongardini (1998)

L’extension du modèle microéconomique d’Edwards permet d’étudier l’impact d’un allégement de la dette sur le taux de change réel d’équilibre. Ce modèle prend en compte l’ensemble des facteurs qui peuvent affecter le taux de change réel d’équilibre, il semble plus complet que la théorie avancée précédemment. Cependant les théories que nous venons de développer ont une certaine faiblesse liée à l’appréciation de la soutenabilité de la dette dans les pays en développement. En effet ces théories ne tiennent pas compte de l’impact du surendettement sur le taux de change réel. En d’autres termes elles font abstraction des résultats issus de la théorie du debt overhang. D’autres critiques peuvent être ajoutées à cela : d’abord dans la plupart des cas elles supposent que les dépenses publiques sont nulles et ignorent le crédit de la banque centrale au gouvernement. Ensuite elles ne prennent pas en compte la durée de vie infinie de l’Etat. Enfin en période de surendettement le gouvernement peut avoir tendance à utiliser la taxe inflationniste pour se financer ou à augmenter ses taxes, ce qui pourrait entraîner une hausse des prix et par conséquent une appréciation du taux

45° A B C HH H H~ r tc~ q~ tcr

de change réel (c’est effet à été déjà souligné par Agénor & Montiel (1996) dans la littérature sur la soutenabilité de la dette). Le mérite de ces théories est qu’elles respectent la définition du taux de change réel d’équilibre mais en ce qui concerne la soutenabilité de la dette, elles comportent quelques insuffisances. Avec l’avènement des fondements de la nouvelle macroéconomie ouverte Obstfeld & Rogoff (1995), Lane (2001), d’autres modèles sont développés. Ces modèles se révèlent utiles pour analyser des interdépendances à moyen terme (les questions de balance des paiements, l’équilibre épargne-investissement mondial, l’endettement des pays en développement), et sont fondés sur une hypothèse de rigidité nominale. Ces derniers sont susceptibles de faire le lien entre le taux de change réel et un ensemble de fondamentaux dont l’endettement à travers un processus de maximisation d’une fonction d’utilité inter temporelle (à durée de vie infinie).

En tenant compte des développements récents de la nouvelle macroéconomie ouverte, Lane et Milesi-Ferretti (2000) ont développé un modèle d’optimisation intertemporelle en endogénéisant le prix des biens non échangeables, ce qui permet de faire le lien entre le taux de change réel et la dette en contrôlant d’autres variables comme les termes de l’échange, la productivité (effet Balassa).

Tcr = (NFA, Balassa, termes de l’échange) (3)

La conclusion du modèle est la suivante : les pays créditeurs (développés)

disposent d’un taux de change réel qui s’apprécie alors que les pays débiteurs (en développement) ont un taux de change réel qui se déprécie. Le modèle développé parvient à capter quelques fondamentaux susceptibles d’affecter le taux de change réel. Le résultat obtenu par Lane & Milesi-Ferreti est confirmé par ceux de Prati, A; Sahsah, Ratna & Tressel, T(2003) qui analysent la relation en termes de dons. Et ceux obtenus par Ganelli (2002), Breton (2004) qui se fondent aussi sur la nouvelle macroéconomie ouverte en y intégrant un modèle à génération d’agent à la Blanchard (1985) . Malgré la prise en compte des développements récents en macroéconomie ouverte, le problème de soutenabilité de la dette n’est pas réellement pris en compte. Certes le modèle apporte contribution à la théorie des transferts en montrant que le service de la dette tend à déprécier le taux de change réel du pays endetté. Mais il ne pose pas le cas d’une économie surendettée. En plus comme dans Mongardini (1998) le modèle fait totalement abstraction du crédit de la banque centrale au gouvernement, des subventions de l’Etat à l’économie et ne met pas en avant le déficit budgétaire qui est la cause principale de l’endettement dans la plupart des pays en développement.

Un certain nombre d’études récentes ont cherché à capter les déterminants structurels des taux de change pour repérer et évaluer les mésalignements courants. Rares sont les études qui se sont focalisées sur le niveau d’endettement comme facteur déterminant du taux de change réel d’équilibre dans les pays en développement. Parmi ces études nous pouvons citer : Agénor & al (1997), Mongardini (1998), Coudert (1999), Sekkat & Varoudakis (1998), Maurin (2001). Au plan empirique l’impact de l’endettement sur le taux de change réel d’équilibre a donné des résultats mitigés. Les résultats différent selon la définition de l’endettement. Certains comme Mongardini (1998), Coudert (1999), Maurin (2001) utilisent comme proxy le service de la dette et les résultats penchent en général sur le fait qu’un accroissement du service de la dette entraîne une dépréciation du taux de change réel , un allégement de la dette produit donc l’effet contraire. D’autres comme Sekkat & Varoudakis (1998) utilisent comme

mesure l’entrée nette de capitaux et montrent qu’une dette extérieure élevée tend à apprécier le taux de change réel à long terme. Il ressort donc des estimations qui sont effectuées que les résultats obtenus dépendent d’abord de la variable d’endettement utilisée pour mesurer l’impact de l’endettement sur le taux de change réel d’équilibre ensuite de la zone d’étude choisie. Enfin de la technique économétrique utilisée.

3. La théorie

Notre modèle intègre l’hypothèse de flexibilité des prix (situation de long terme) et de concurrence monopolistique dans un cadre d’optimisation inter-temporelle en plus de cela nous introduirons dans le modèle d’autres hypothèses comme l’existence d’un gouvernement qui a la possibilité de se financer par endettement extérieur, Ganelli (2002). En plus du financement extérieur, le gouvernement a la possibilité de se financer au près de la banque centrale via le crédit domestique. Une autre hypothèse que nous introduisons est l’existence des subventions gouvernementales au secteur privé qui permet de soutenir le niveau des prix. Nous espérons que la prise en compte de ces différentes hypothèses permettra d’étudier l’impact d’une dette soutenable ou non sur le taux de change réel d’équilibre.

Nous considérons une petite économie ouverte, avec quatre types d’agents : les ménages, les producteurs, le gouvernement et une banque centrale. L’économie produit deux types de biens : un bien domestique (non échangeable) et un bien échangeable

dont le prix ( pT) est fixé sur le marché mondial. Comme dans Milesi-Ferreti & Lane

(2000) nous supposons que la consommation domestique du produit à l’exportation est

(

)

1 1 1 1 1 1 − − − − + = θ θ θ θ θ θ θ θ ω ω Tt Nt t C C C (4)Où α > 1 est l’élasticité de substitution entre les variétés de biens échangeables et les variétés de biens non échangeables. θ est l’élasticité de substitution entre les biens échangeables et les biens non échangeables. ω est la part des biens échangeables dans la consommation totale

Les indices des prix correspondants sont :

(

)

1 1 1 1 0 , , − − =∫

α α dz z t T p PTt (5)(

)

1 1 1 1 0 , , − − =∫

α α dz z t N p PNt (6)(

)

[

ω+ −ω −θ]

−θ = 1 1 1 1 Nt t P P (7)L’équation (3) représente l’indice des prix à la consommation où le prix des

biens échangeables est supposé égal à 1 (PTt =1). Le taux de change réel peut être

* Tt Nt Tt Nt t eP P P P TCR ≡ = (8) Dans (8), * Tt t Tt eP

P = équation de la parité de pouvoir d’achat sur le secteur du

bien échangeable où e représente le taux de change nominal. t *

Tt

P le prix des biens

échangeables en monnaie étrangère qui est exogène. Nous supposons aussi que * =1

Tt

P

par conséquent et =1. Dans la mesure où la PPA est vérifiée sur le secteur du bien

échangeable, il s’agit bien d’un taux de change réel qui compare un indice de prix domestique à un indice de prix étranger. Cette définition est utilisée essentiellement dans les modèles d’équilibre général avec ou sans monnaie décrivant une petite économie ouverte, Obstfeld & Rogoff (1995) dans le cas d’une petite économie ouverte, Ganelli (2002), Lane (2001 ), Breton (2004).

L’équation (8) représente donc la définition interne du taux de change réel ( comme dans Salter & Swan). Le taux de change réel interne est égal au rapport entre le prix des biens non échangeables et le prix des échangeables. Dans ce cas une

augmentation de TCR signifie une appréciation réelle. La variable t TCR guide t

l’allocation des ressources de l’économie en faveur du bien domestique ou du bien

échangeable. Ainsi le TCR révèle la structure des préférences des consommateurs ou t

la structure productive d’une économie. Une baisse de TCR correspond à une baisse t

du prix des biens non échangeables par rapport aux biens échangeables. Par

conséquent la baisse de TCR rend la production du bien échangeable relativement t

rémunératrice. La firme qui répartit de façon optimale entre les deux secteurs va

augmenter la production du bien échangeable. De ce fait la baisse de TCR engendre t

un déplacement des ressources du secteur non échangeable vers le secteur échangeable.

3.1 La production

Le bloc d’offre est constitué d’une firme représentative qui produit deux biens, à partir d’une technologie, utilisant du travail et du capital normé à l’unité dans les deux secteurs. Les biens sont produits à partir de la technologie suivante sur le secteur du bien non échangeable :

Nt Nt l

Y = (9) En concurrence pure et parfaite le prix doit être égal à la productivité marginale du travail (le salaire w ). Nt

Nt Nt w

P = (10) Sur le secteur du bien échangeable la fonction de production s’écrit comme

suit : YTt = LTt où L représente le travail disponible sur ce secteur. Ce type de bien Tt

est aussi produit à l’étranger, il peut être considéré comme un bien mondial. En concurrence pure et parfaite le prix doit être égal à la productivité marginale du travail

3.2 Les ménages

Les ménages offrent du travail et consomment les deux types de biens échangeables et non échangeables, ils détiennent des bons du trésor émis par le gouvernement. En plus de cela ils paient des taxes au gouvernement.

Les ménages maximisent une fonction d’utilité inter-temporelle de la forme suivante : − + − = − ∞ =

∑

2 1 0 2 log 1 t Nt t t t t j l P M C V χ κ σ σ β σ σ (11)où β ∈

( )

0,1 , σ est l’élasticité intertemporelle de substitution , κ >0 . Lesménages détiennent de la monnaie (M) émise par la banque centrale. Le dernier terme de l’équation (11) correspond à la désutilité du travail.

L’agent représentatif des ménages investit sur les titres d’Etat (bons du trésor) libellés en monnaie nationale, il paie des taxes. La contrainte budgétaire de l’agent est :

( )

+ + + + + − − −τ = + + + Nt NT T Tt Nt Nt m t t t t t B i B M G w l Y C P C M 1 1 1 (12)τ représente les taxes, M la monnaie détenue, i désigne le taux de rémunération

des bons du trésor. L’Etat donne des subventions ( m

t

G ) aux ménages qui permettent de

soutenir le niveau des prix de certains biens échangeables. Dans Obstfeld & Rogoff (1995) et Milesi-Ferreti & Lane (2000), l’équation (12) représente non seulement la contrainte budgétaire des ménages mais aussi le compte courant. Dans notre cas les ménages ne s’endettent pas au niveau national et international, l’Etat est le seul agent qui a la possibilité de s’endetter sur le marché international des capitaux. Donc nous introduirons plus tard le compte courant pour étudier la détermination simultanée des équilibres interne et externe

3.3 La contrainte budgétaire du gouvernement et la banque centrale

En général, la contrainte budgétaire de l’Etat peut être formulée de la façon suivante :

(

D CI)

t t t t t tt T T iB r eD B eD M

G − τ+ + + + * =∆ +∆ +∆ (13)

où

G est la dépense publique en biens & services, elle peut être ventilée en biens échangeables et bien non échangeables, les subventions sont aussi

incluses au niveau des dépenses. I

t m m t t G p G G = + où m t G représente

les subventions aux ménages et I

t

G les dépenses de l’Etat en unité de

bien importé où p représente les prix des biens importés. Dans ce mt

cas une augmentation de p signifie que les termes de l’échange se m

détériorent. = ϕ 1−ϕ

mt xt

Tt p p

p où p représente le prix des biens xt

section sur le prix des biens échangeables ( pTt =1) l’équation précédente devient : 0=ϕlog

( ) (

pxt + 1−ϕ) ( )

log pmt .τ représente les recettes fiscales hormis les droits de douane D

T représente les recettes non fiscales (dons inclus)

CI

T représente les droits de douane

B représente la dette publique intérieure avec un taux d’intérêt fixé à i D représente la dette publique extérieure

e représente le taux de change nominal et supposé égal à 1 d’après les hypothèses déjà discutées au début de la section

∆M est le stock nominal de crédits alloué par la banque centrale à l’Etat La partie gauche de l’équation (13) capte les composantes du déficit budgétaire : dépenses en biens & services et service de la dette. La partie droite montre que l’Etat peut financer son déficit budgétaire soit en émettant des bons du trésor ou obligations d’Etat, en empruntant à l’étranger ou en empruntant à la banque centrale. Dans notre cas nous supposons que la banque centrale ne prélève pas d’intérêt sur les prêts accordés à l’Etat. Par ailleurs nous supposons que ces financements sont parfaitement substituables. L’Etat est aussi contraint sur le marché international des capitaux. Si le niveau d’endettement dépasse un certain seuil, soit il monétise la dette, ou augmente les taxes comme dans Sargent & Wallace (1982).

L’équation (13) ne considère pas explicitement les dons extérieurs ou les recettes provenant des actifs et le capital détenu par le secteur public. Par simplicité ces

éléments sont contenus dans TD .

Pour plusieurs pays en développement, le financement extérieur comporte souvent un élément don très important, plus cet élément est grand plus élevé sera le niveau d’endettement compatible avec la soutenabilité budgétaire. En effet la concessionnalité de la dette réduit le taux effectif réel de l’emprunt extérieur par conséquent la version faible de la soutenabilité de la dette ne s’applique plus. Nous considérons que le taux d’intérêt sur la dette extérieure est très faible. La contrainte budgétaire du gouvernement devient :

Gt −

(

τ+TD+TCI)

t+iBt+r*Dt =∆Bt+∆Dt+∆Mt (14)r* représentant le taux d’intérêt concessionnel.

Nous considérons qu’il n’existe pas de banques commerciales, les pays en développement en général ont une capacité limitée d’émission de la dette intérieure (à cause de l’illiquidité du marché des capitaux). Ils dépendent plus du seigneuriage que les pays industrialisés. Le seigneuriage consiste au montant des ressources réelles extraites par le gouvernement du moyen de la création de la base monétaire. Le revenu

tiré du seigneuriage est noté : t t t P M

Π (où Π représente le taux d’inflation) que nous t

introduisons dans l’équation (14), ainsi la contrainte budgétaire de l’Etat devient :

(

)

t t t t t t t t t CI D t iB r D B D M P M T T G − τ+ + −Π + + * =∆ +∆ +∆ (15)3.4 La contrainte agrégée de la nation

En intégrant le solde budgétaire des ménages dans la contrainte budgétaire de l’Etat nous obtenons ainsi un lien entre le niveau d’endettement extérieur et les autres fondamentaux qui affectent l’économie. Ce qui donne le résultat suivant :

(

)

D CI t t Nt Nt T Tt Nt Nt I t m t t r D p G T T m w l Y C P C D+ = + * + + − − −Π − − + + 1 1 (16) où t t t P M m =L’équation (16) représente la contrainte agrégée de la nation, nous constatons que les revenus taxés par le gouvernement aux ménages et les revenus liés aux bons du trésor disparaissent de la contrainte agrégée. Le programme de l’agent se résume donc de la manière suivante : Maximiser l’équation (11) sous contrainte de l’équation (16). Ce qui donne après endogéneisation du taux de croissance et arrangement ( voir Sène (2004) ) :

(

)

( )

( )

( )

( )

( )

( )

p(

d dd)

T G m Y P TCR m CI I T N π π µ µ µ µ µ µ ξ − − − + − + + = = 2 log log log log log log log (17)Par conséquent les déterminants du taux de change réel à long terme peuvent s’identifier à travers les facteurs suivants :

Les facteurs d’offre qui sont représentés par l’effet Balassa Samuelson qui permet d’incorporer la différence de productivité parmi les fondamentaux qui affectent le taux de change réel d’équilibre. Le taux de change réel s’apprécie car il y a un excès de demande sur le secteur du bien non échangeable, mais aussi parce que la balance commerciale s’améliore.

La politique fiscale du gouvernement : une augmentation des dépenses à travers les biens d’importations tend à entraîner une dépréciation du taux de change réel d’équilibre. En effet ces dépenses sont considérées comme des transferts.

La politique monétaire : l’augmentation du seigneuriage et du crédit de la banque centrale entraîne une hausse du revenu supplémentaire de l’Etat. Si le niveau de la production nationale ne suit pas cette augmentation, le taux de change réel va

s’apprécier à cause de l’inflation. Cette situation n’est pas soutenable à long terme et mène souvent à une dévaluation en change fixe.

Les facteurs de demande dus à la variation des termes de l’échange : une amélioration des termes de l’échange tend à entraîner une appréciation du taux de change réel d’équilibre. Elle crée les mêmes effets que la maladie hollandaise. En effet si la richesse du pays s’améliore, il s’en suivra un effet de demande qui aura tendance à entraîner une inflation grimpante.

Les droits de douane : plus ils sont élevés et plus le taux de change réel s’apprécie. En effet une augmentation des droits de douane entraîne une augmentation des prix à l’importation qui se répercute sur le niveau général des prix et par conséquent affecte la compétitivité de l’économie. C’est un indicateur du protectionnisme.

L’endettement : en présence d’un niveau d’endettement « raisonnable », le taux de change réel aura tendance à se déprécier. En effet le gouvernement aura toujours la possibilité de maintenir certaines subventions clés de l‘économie et aura moins tendance à faire usage de la taxe inflationniste pour se financer.

Le surendettement : en présence d’un debt overhang, le gouvernement n’aura plus la possibilité offerte dans le cas d’une dette soutenable. Et il s’en suivra des pressions inflationnistes qui vont décourager les consommateurs et aussi affecter la compétitivité de l’économie. A long terme cette situation n’est pas tenable et peut pousser le pays à faire défaut de paiement. Un pays peut donc être soumis à un fardeau virtuel dû à l’appréciation du taux de change réel créé par la situation d’endettement.

4. Estimation de la forme réduite du modèle

Le modèle proposé (17) implique que la relation entre la dette et le taux de change réel n’est pas linéaire. Il suggère que si la dette est soutenable alors nous avons une dépréciation du taux de change réel et si elle s’avère insoutenable le taux de change réel apparaît surévalué par rapport à son niveau d’équilibre. Ce dernier chapitre se propose d'estimer la forme réduite de notre modèle qui permettra de montrer s’il existe un lien entre le taux de change réel et le niveau d’endettement public extérieur des Etats africains

Notre approche consiste à introduire les développements récents en économétrie des données de panel pour tester la validité de notre modèle. En effet les techniques associées aux panels standards ne permettent pas de vérifier au préalable l’existence de racine unitaire, ce qui est une de leurs faiblesses. Nous commençons donc par tester l’ordre d’intégration des séries avant de passer à l’estimation de la forme réduite de notre modèle théorique. Pour cela nous utilisons une gamme de tests pour s’assurer de la robustesse de nos résultats. D’une part les tests de racine unitaire qui peuvent être divisés en deux groupes : les tests de premières générations IPS(1997), Madalla & Wu(1999) et les tests de secondes générations Pesaran (2003) qui introduisent une certaine dépendance individuelle). D’autre part les tests de cointégration en panel dans le cas multivarié Pédroni ( 1999). Si les variables de notre modèle s’avèrent être stationnaires en différences premières alors nous utiliserons

l’estimateur DOLS ( Dynamic OLS) et la famille des estimateurs du Mean Group pour estimer la relation de cointégration entre le taux de change réel d’une part et les fondamentaux d’autre part. Si ce n’est pas le cas alors nous nous orienterons vers les panels standards.

4.1 Les données

Dans le but d’analyser notre relation, nous calculons d’abord une série de taux de change pour plusieurs pays de l’Afrique subsaharienne. Le taux de change réel est défini comme le ratio du prix des biens échangeables par rapport aux biens non échangeables. Lorsque le taux de change réel augmente (diminue), nous avons une dépréciation (respectivement appréciation). Pour un pays donné, nous utilisons le taux de change effectif réel qui est calculé de la manière suivante :

(

)

=∑

= CPI WPI e k TCER N j j j j log log 1 (18) où je est le taux de change nominal bilatéral vis à vis du pays j

J

WPI est l’indice des prix de gros du pays j

j

k est le poids du pays j dans les exportations du pays

N est le nombre de partenaires commerciaux

CPI est l’indice des prix à la consommation du pays

Pour un pays donné, l’équation (18) s’évalue à partir des cinq principaux partenaires commerciaux de ce pays (N =5) comme dans Edwards (1989) et Abimanyu (1998). En général les pays de l’Afrique Subsaharienne ont quelques gros partenaires

commerciaux, le poids des autres est vraiment résiduel. La pondération k représente J

la part moyenne du partenaire j dans les exportations de ce pays. Dans ce cas nous prenons la part de 1975 comme représentant les années 1970, de 1985 pour les années (1980) et 1995 pour les années (1990). Les taux de change bilatéraux, les indices des prix à la consommation sont tirés de World Development Indicators de la Banque Mondiale. Les indices des prix de gros sont tirés de la publication Statistiques Financières internationales du Fonds Monétaire International (FMI). Les coefficients

de pondération sont tirés de l’International Trade Statistics Yearbook. Les données sur

la dette totale (Debt Outstanding) sont tirées du CDROM Global Development Finance de la Banque Mondiale. Un ratio est calculé : le ratio dette sur PIB dans le but de le comparer aux ratios issus des initiatives Pays Pauvres Très Endettés (PPTE). Les termes de l’échange sont tirés de la base de données d’Easterly (Growth Databasis) disponible sur le site de la Banque Mondiale. Notons aussi que les termes de l’échange sont définis comme le prix des exportations par rapport au prix des importations. Les données sur le PIB, les exportations, les importations et le crédit de la banque centrale sont tirées de la base de données World Development Indicators de la Banque Mondiale. Dès lors que les droits de douane ne sont pas disponibles pour la plupart des pays de notre échantillon, nous introduisons une variable ouverture commerciale ou politique commerciale mesurée par le rapport (exportation plus importation) sur le PIB qui permet de prendre en compte les mesures protectionnistes Elbadawi (1994), Devarajan (1996).

4.2 La corrélation entre le taux de change effectif réel et la dette

Nous utilisons le panel de pays appartenant à l’Afrique subsaharienne ( Bénin, Burkina Faso, Burundi, Cameroun, Centrafrique, Côte d’Ivoire, Gabon, Gambie, Ghana, Kenya, Mali, Mauritanie, Niger, Nigeria , Sénégal, Sierra Leone, Soudan Tchad, Togo, Zambie ). Les corrélations partielles (Annexe ) entre le taux de change effectif réel et le ratio dette sur PIB en niveau et retardé (en t-1 et t-2) montrent une relation positive. Tout endettement supplémentaire s’accompagne d’une dépréciation du taux de change réel (c’est la trajectoire du taux de change réel d’équilibre fondamental). Ce qui permet au compte courant de se maintenir à son niveau d’équilibre. Toutefois , la situation des pays en développement est loin de ce scénario. Pour mesurer de façon simple l’impact du fardeau virtuel de la dette sur le taux de change réel d’équilibre, nous pouvons introduire une deuxième variable en élevant au carré la dette comme dans le cadre de notre modèle théorique. Nous allons effectuer une analyse préliminaire de la relation grâce à une régression simple, nous obtenons le nuage de points suivant :

Graphique 3 : Corrélation entre le TCER et le ratio dette/PIB (moyenne 1970-1999)

y = -181,77x

2+ 328,12x - 7,5295

R

2= 0,1168

0

50

100

150

200

250

300

350

0

0,5

1

1,5

2

dette/PIB TC E R Zambie Mauritanie Côte d'Ivoire Gabon GambieMali Soudan Senegal Togo Kenya Cameroun Burundi SL CA Nigér iaSource World Development Indicators (2001)

L’étude graphique montre que nous avons une relation non linéaire entre le taux de change effectif réel et l’endettement. Nous constatons que les pays qui ont un ratio dette sur PIB élevé ont un taux de change réel effectif surévalué. En ce qui concerne les pays qui n’appartiennent pas à la zone CFA, la Zambie (Dans les années 80 la Zambie a eu recourt massivement au seigneuriage et au crédit de la banque centrale pour financer son déficit public) et la Mauritanie ont les TCER les plus surévalués. Dans les pays de la zone CFA les pays qui ont les TCER les plus surévalués semblent être la Côte d’Ivoire, le Cameroun, le Gabon, le Togo et le Mali. Cependant le Sénégal qui a un ratio dette sur PIB de l’ordre de 70% a un TCER très déprécié. Ce qui contredit le résultat de notre modèle théorique. En effet ce pays appartenant à la zone CFA devait durant la période étudiée respecter la règle des 20% (règle selon laquelle le crédit de la banque centrale au gouvernement ne doit pas dépasser 20% des recettes fiscales de l’année précédente) par conséquent la possibilité

de financement par la banque centrale reste très réduite. Ce qui permettait comme pour les autres pays appartenant à la zone d’avoir de faible taux d’inflation (politique monétaire crédible au sens de Rogoff (1985)). Mais la différence par rapport aux autres demeure sur le fait que le Sénégal est le pays qui a le plus reçu d’aide par tête de la part de la France, ce qui a permis de maintenir certaines subventions et donc d’éviter une inflation plus forte. L’analyse algébrique montre que le point critique se situe aux alentours de 90% du ratio dette sur PIB. D’une manière générale les pays qui ont des ratios d’endettement inférieurs au seuil sont plus proches de l’équilibre du compte courant que les autres. Ceci doit être un critère important à prendre en compte par les institutions de Bretton Woods dans la détermination des ratios de soutenabilité de la dette. Ce premier résultat empirique indique donc un seuil de référence pour l’ensemble des pays de notre panel hétérogène. Pour avoir des résultats plus robustes nous allons donc passer à l’utilisation d’une gamme d’estimateurs tout en tenant compte des autres fondamentaux qui affectent le taux de change réel d’équilibre.

4.3 Les tests de racine unitaire

Les tests de racine unitaire en panel ont fait l’objet de plusieurs études. Dans le cadre de notre modélisation, nous retiendrons deux types de tests. D’abord Les tests de premières générations IPS et Maddala & Wu . Ensuite les tests de secondes générations Pesaran ( 2003).

4.3.1 Le test Im Pesaran & Shin (IPS) (1997)

La principale extension faite par Im & al (1997) sur le travail effectué par Levin & Lin (1992) repose sur la possibilité d’avoir des coefficients hétérogènes sous l’hypothèse alternative. Ils supposent que la variable à tester suit le processus suivant :

* , * 1 , 1 , * , * , it it k j i j t i i t i y y y = ρ + φ ∆ +ζ ∆ − =

∑

(19) avec yi*t =yi,t−yi , (20) L’hypothèse nulle : i tout pour H0:ρi =0Contre les hypothèses alternatives :

N N N i N i H1:ρi <0 , =1,2,L, 1,ρi=0, = 1+1, 1+2,L,

Ces hypothèses peuvent être testées au moyen de deux statistiques : la statistique de Maximum de Vraisemblance, notée Lbar, et la statistique de Student, notée tb. Ces deux statistiques sont construites à partir des statistiques individuelles usuelles du test de Dickey Fuller Augmenté (DFA). Dans le cadre de notre modélisation, nous utiliserons la statistique tb plutôt que celle du Lbar car les simulations de Monte Carlo réalisées par IPS ont montré que c’était la plus performante des deux. Cette statistique est définie comme suit :

(

( )

)

( )

T t NT b t t E t N t var − = (21) où∑

= = N i T i NT t N t 1 , 1est la moyenne des t individuels pour les tests standards

(ADF) en séries temporelles, E

( )

tt et V( )

tT désignent respectivement la moyenne et latabulées dans IPS (1997) et peuvent être retrouvées sur le site de Pesaran de l’université de Cambridge.

4.3.2 Le test de Maddala & Wu (1999)

Le test IPS a comme défaut principal d’être un test paramétrique, dans le but de vérifier la robustesse de ce test Maddala & Wu ont proposé en 1999 une nouvelle stratégie de test.

Le test

L’objectif de l’étude de Maddala & Wu était de voir dans quelle mesure les tests IPS et Levin & Lin avaient une faible puissance et de proposer une stratégie de test supérieure. Maddala & Wu lèvent l’hypothèse d’homogénéité posée par IPS sous H0. Par ailleurs IPS est très lié aux tests ADF, il ne s’applique pas aux tests proposés par Elliot, Rothenberg & Stock (1996). Maddala & Wu proposent d’utiliser un test dû à Fisher (1932) qui est fondé sur les probabilités critiques issues des tests de racine unitaire pour chaque individu. Le test de Fisher est un test non paramétrique et peut être construit grâce à des choix arbitraires . La statistique proposée est la suivante :

( )

∑

= − = N i i MW 1 ln 2 π (22)est distribué comme un Chi deux à 2N degrés de libertés sous l’hypothèse

d’absence de corrélation entre les individus. πi est la probabilité critique de la

statistique. L’originalité de cette statistique vient du fait que les probabilités critiques ( les p-values ) sont obtenues par la méthode bootstrap.

La méthode du bootstrap proposée par M&W

Comment obtenir les p-values ? Madalla & Wu (1999) proposent la procédure suivante :

Leur objectif est de générer la statistique par la méthode bootstrap. Les données

sont obtenues à l'aide de la stratégie S3décrite dans Li & Maddala (1996) et Maddala

& Kim (1998). Dans le cas des données de panel, nous devons tenir compte des problèmes de corrélation. La première étape consiste d’abord à générer les résidus issus de l’équation suivante :

0 , 1 , ,t i it it i y y =η ∆ +ε ∆ − (23)

Sous l’hypothèse nulle, y possède une racine unitaire . Du fait de l'existence

d'une corrélation entre les erreurs, nous ne pouvons pas réechantilloner directement 0

,t i

ε . Dans ce cas le rééchantillonage des erreurs se fait individu par individu afin d’obtenir

*

t

ε . Ensuite, la deuxième étape consiste à générer l’échantillon bootstrap de la façon

suivante : * 0 * 0 , * , * 1 , * , * 0 , * , * 1 , * , ˆ 0 j m j j i t i t i t i i t i t i t i u avec u u y avec u y y − = − −

∑

= + = = + = ε η ε η (24)où ηˆi est obtenue à partir de l’équation (24). La méthode qui permet d’avoir la

valeur initiale de *

0 ,

i

u est proposée par Rayner (1990), m étant fixé à 30. A partir de

cet instant nous appliquons des tests ADF sur la variable *

,t

i

y pour chaque individu du

panel et nous récupérons les p-values qui nous permettent d’estimer la statistique de Madalla & Wu. Cependant cette version du bootstrap ne fait pas d’hypothèse précise sur la loi de probabilité des aléas. A la place d’une telle hypothèse, on effectue un « rééchantillonnage » des résidus donnés par l’estimation de l’hypothèse nulle. Le terme « rééchantillonnage » peut s’expliquer en termes de la fonction de répartition empirique de ces résidus. Alors que le bootstrap paramétrique tire les aléas simulés d’une loi normale, un rééchantillonnage tire les aléas de la loi caractérisée par la fonction de répartition empirique des résidus. On dit « rééchantillonnage » parce que chaque aléa bootstrap est égal à un des résidus de l’estimation d’origine. Ce qui change est l’ordre des résidus n’est plus respecté, et un même résidu peut être tiré zéro, une ou plusieurs fois. Afin que chaque aléa bootstrap soit un tirage de la même loi empirique, le tirage se fait avec remise.

4.3.3 Le test de Pesaran (2003)

Une littérature plus récente met l’accent sur la prise en compte des dépendances entre les individus du panel. D’après cette littérature il ne faut plus considérer les corrélations entre individus comme des paramètres de nuisance, il faut plutôt exploiter les co-mouvements pour définir de nouvelles stratégies de test pour un survey voir Hurlin & Mignon (2004). Plusieurs stratégies de test ont été proposées pour étudier la stationnarité des variables Bai & Ng(2001), Moon & Perron (2003), Choi (2002), Pesaran (2003). Pour se simplifier la tâche nous retiendrons uniquement le test de Pesaran(2003).

Pesaran (2003) propose un test unique permettant de tenir compte des

dépendances entre individus. Il choisit de conserver les séries brutes y en augmentant it

le modèle DF ou ADF par l’introduction des moyennes individuelles de yit−1 et des

différences premières ∆yit−1 : on obtient alors un modèle augmenté de type CADF (

Cross Sectionnal Augmented Dickey Fuller).

Pesaran considère un modèle DF augmenté dans la dimension interindividuelle ou modèle CADF

Modèle CADF : ∆yi,t =αi +ρiyi,t−1+ciyt−1+wi∆yt +ϑit (25)

Pour chaque individu i = 1,…..,N où

(

)

∑

= = N i it t N y y 1 / 1 . on estime ce modèle et

l’on construit de façon simple la t-statistique associée à l’hypothèse nulle de racine

unitaire pour l’individu i, notée ti

(

N,T)

. Lorsque T et N tendent vers l’infini de façonséquentielle ou jointe, la statistique CADF individuelle ti

(

N,T)

converge vers lamême distribution asymptotique. Cette distribution est une généralisation de celle de DF pour le modèle avec constante. A partir des statistiques CADF individuelles, Pesaran propose la statistique suivante :

(

,)

1(

,)

1 (1) 1 , 1 p N i f i N i i CADF O N T N t N T N CIPS =∑

=∑

+ = = (26)où CADFi,f désigne la distribution asymptotique lorsque N tend vers l’infini

des statistiques .ti(N,T) . L’indice f signifie que ces distributions sont

asymptotiquement dépendantes, ce qui exclut l’application d’un théorème central limite dans ce cas. La distribution de cette statistique est non standard lorsque N tend vers l’infini. On rejette l’hypothèse nulle de racine unitaire si la statistique CIPS(N,T) est inférieure à la valeur tabulée par Pesaran (2003).

4.4 Le test de cointégration d’un panel hétérogène avec

multiples regrésseurs ( Pedroni (1999,2003) )

Les tests de racine unitaire en panel ont été étendus à l’étude des tests de cointégration en panel, Pedroni (1996) qui a développé plusieurs stratégies de tests, Kao (1999), Kao & Chiang (1999), Mc Coskey & Kao (1997). Ces tests de cointégration en panel sont fondés sur les tests de racine unitaire des résidus Banerejee (1999). Dans cette section nous introduisons les tests de Pedroni (1999) applicables à un modèle à multiple regrésseurs.

Pedroni (1999,2003) propose une extension au cas où les relations de cointegration comprennent plus de deux variables. Tout comme les tests IPS, les tests de Pedroni prennent en compte l’hétérogénéité par le biais de paramètres qui peuvent différer entre les individus. Une telle hétérogénéité peut se situer à la fois au niveau des relations de cointégration et au niveau de la dynamique de court terme. Ainsi sous l’hypothèse alternative, il existe une relation de cointégration pour chaque individus du panel. La prise en compte d’une telle hétérogénéité constitue un avantage puisqu’en pratique, il est rare que les vecteurs de coïntégration soient identiques d’un individu à l’autre du panel. La mise en œuvre du test nécessite au préalable d’estimer la relation de long terme suivante :

it it M Mi it it it it it it i i it t x x x x e y =α +δ +β1, 1, +β2, 2 +β3, 3, +...+β , + (27) avec i =1,...,N, t =1,...T et m=1,...M t i t i i t i e eˆ, = ρˆ ˆ,−1+µˆ, , (28) Sur les sept tests proposés par Pedroni, quatre sont fondés sur une dimension within (intra) et trois sur la dimension between (inter). Les deux catégories de tests

reposent sur l’hypothèse nulle d’absence de cointégration : ρi =1 ∀i =1…..N ρi

désigne le terme autoregréssif des erreurs de la relation de cointégration. La distinction entre les deux catégories de tests se situe au niveau de la spécification de l’hypothèse alternative :

Pour les tests fondés sur la dimension intra, l’hypothèse alternative :

i

i= ρ<1 ∀

ρ

Pour les tests fondés sur la dimension inter, l’hypothèse alternative s’écrit : ρi <1

Nous constatons ainsi que le test fondé sur la dimension inter est plus général au sens où il autorise la présence d’hétérogénéité entre les individus sous l’hypothèse alternative. Parmi les tests fondés sur la dimension within (intra) nous avons : la

la statistique panel t (paramétrique). En ce qui concerne la dimension between (inter) il y a : la statistique groupe ρ ; la statistique groupe t ( non paramétrique ) et la statistique

groupe t (paramétrique). Ainsi lorsque la statistique panel υ est supérieure à la valeur

lue sur la table de la loi normale nous acceptons l’hypothèse d’une relation de cointégration. Pour les autres six statistiques nous rejetons l’hypothèse d’absence de cointégration si les valeurs calculées sont inférieures au seuil lu.

1. La statistique panel υ : 1 1 1 2 1 , 2 11 2 / 3 2 ~ 2 / 3 2 ˆ ˆ , − = = − − ≡

∑∑

N i T t t i i v T N L e Z N T T N 2. La statistique panel ρ :(

)

∑∑

∑∑

= = − − = = − − − ∆ − ≡ N i T i i t i t i i N i T t t i i NT T N L e L e e Z N T 1 1 , , 2 , 11 1 1 1 2 1 , 2 11 1 ˆ ˆ ˆ ˆ ˆ λˆ ρ3. La statistique panel t (non paramétrique) :

(

)

∑∑

∑∑

= = − − − = = − − ∆ − ≡ N i T i i it it i N i T t i it T N T tN L e L e e Z 1 1 , 1 , 2 , 11 1 1 1 2 1 , 2 11 2 , , σ~ ˆ ˆ ˆ ˆ λˆ4. La statistique panel t (paramétrique) :

(

)

∑∑

∑∑

= = − − − = = − − ∆ ≡ N i T i t i t i i N i T t t i i T N NT t s L e L e e Z 1 1 * , * 1 , 2 , 11 1 1 1 2 * 1 , 2 11 2 * , * , ~ ˆ ˆ ˆ ˆ 5. La statistique groupe ρ(

)

∑∑

∑∑

= = − = = − − − − ∆ − ≡ N i T i i t i t i N i T t t i NT TN e e e Z TN 1 1 , , 1 1 1 2 1 , 2 / 1 1 ˆ 2 / 1 ~ ˆ ˆ ˆ λˆ ρ6. La statistique groupe t ( non paramétrique)

(

)

∑∑

∑∑

= = − − = = − − − ∆ − ≡ N i T i it it i N i T t it i T tN N e e e Z N 1 1 , 1 , 2 / 1 1 1 2 1 , 2 2 / 1 , 2 / 1 ˆ σˆ ˆ ˆ ˆ λˆ7. La statistique groupe t (paramétrique)

(

)

∑∑

∑∑

= = − − = = − − − ∆ ≡ N i T i t i t i N i T t t i NT t N s e e e Z N 1 1 * , * 1 , 2 / 1 1 1 2 * 1 , 2 * 2 / 1 * , 2 / 1 ~ ˆ ˆ ˆ Où ˆ ˆ , 1 1 1 ˆ 1 , , 1∑

∑

+ = − = + − = T s t s t i t i k s i i i k s T µ µ λ ˆ 1 ˆ , 1 2 , 2∑

= = T t it i T s µ 2 1 2 , 11 2 , 2 2ˆ, ~ 1 ˆ ˆ ˆ N i I i T N i i i L N s λ σ σ σ∑

= − = + = ˆ 1 ˆ ,~ 1 ˆ , 1 2 * 2 * , 1 2 * , 2 *∑

∑

= = ≡ ≡ N i i T N T t t i t s N s t s µ s t i T s t t i k s i T t t I i i k s T T L − + = = =∑

∑

∑

+ − + = , 1 , 1 1 2 , 2 11 ˆ ˆ 1 1 2 ˆ 1 ˆ η η ηOù les résidus it i*t i,t

,, ,, ˆ ,ˆ

ˆ µ η

µ sont obtenus à partir des régressions suivantes :

t i t i i t i e eˆ, = ρˆ ˆ,−1+µˆ, , ˆ ˆ ˆ ˆ ˆ ˆ* , , , 1 , 1 , , it k It K K k i t i i t i e e e = ρ + i ρ ∆ − +µ = −

∑

t i t mi M m mI t i b x y , , 1 , = ˆ ∆ +ηˆ ∆∑

=Les statistiques sont construites sur la base des relations de cointégration et d’un certain nombre d’estimateurs de paramètres de nuisance. Le paramètre de

nuisance L correspond à la ième composante de la décomposition de Cholesky de la i

matrice variance-covariance des résidus. λˆ et ~2

NT

σ sont des termes utilisés pour

corriger les autocorrélations . 2

i

σ et 2

i

s désignent respectivement les variances

individuelles contemporaines et de long terme. Pedroni (1999) utilise plusieurs étapes (5) pour construire les tests :

Etape 1 : On estime la relation de long terme (27) et on récupère les résidus estimés (eˆ ) it

Etape 2 : Pour chaque individu, on différencie la série ( y ) et on calcul it

les résidus issus de la régression suivante : ( M mit it

m mI t i b x y , , 1 , = ˆ ∆ +ηˆ ∆

∑

= )Etape 3 : Nous calculons la variance de long terme 2

11i

L de ( ηˆ ) it

Etape 4 : En utilisant les résidus estimés (eˆ ), on choisit la régression it

appropriée.

Pour les tests non paramétriques, à l’exception des tests de type Dickey Fuller Augmenté, on estime la relation (eˆi,t = ρˆieˆi,t−1+µˆi,t ). On calcule la variance de long terme de

it µˆ noté ( ˆ2 i σ ). On en déduit alors ( ˆ 0.5

(

ˆ2 ˆ2)

i i i = σ −s λ ) où ( ˆ2 i s ) désigne la variance de ( µˆ ). itPour les tests paramétriques, on estime la relation

(ˆ ˆ ˆ ˆ ˆ ˆ* , , , 1 , 1 , , it k I t K K k i t i i t i e e e = ρ + i ρ ∆ − +µ = −

∑

), on calcule la variance de (µˆ ) notée ( it ˆ*2 i s ).Etape 5. A l’aide des calculs réalisés dans les étapes précédentes, il est possible de construire les 7 statistiques définies au début.

Ces statistiques n’ayant pas les propriétés standards. Pedroni montre que leurs distributions asymptotiques peuvent être exprimées de la façon suivante :

) 1 , 0 ( ,T N N N − ⇒ ν µ χ

Où χN ,T représente la statistique calculée, les valeurs de µ et ν sont tabulées

dans Pedroni (1999) et représentent respectivement la moyenne et la variance ajustées.

4.5 Les résultats des tests de racine unitaire en panel

Les tableaux I,II ,III donnent respectivement les résultats des tests de racine unitaire selon IPS (1997), Maddala & Wu (1999) et Pesaran (2003). Les tests de Madalla & Wu et de Pesaran indiquent que les séries utilisées sont non stationnaires en niveau et stationnaires en différences premières. En revanche d’après le test IPS toutes les variables sont non stationnaires en niveau à l’exception des termes de l’échange. Mais la limite fondamentale du test IPS réside dans l’hypothèse

d’indépendance entre individus (indépendance des résidus) et c’est à partir de ces hypothèses que les auteurs parviennent à dériver simplement les lois asymptotiques normales des statistiques. Dès lors que cette hypothèse peut être violée, ces lois asymptotiques peuvent ne plus être valides. Par conséquent nous privilégions les résultats du test de Pesaran qui montre que toutes les variables du modèle sont stationnaires à 5%. Les variables étant donc toutes I(1) leur combinaison linéaire doit donner un processus stationnaire I(0). C’est ce que nous allons tenter de vérifier en utilisant l’approche de Pedroni (1999)

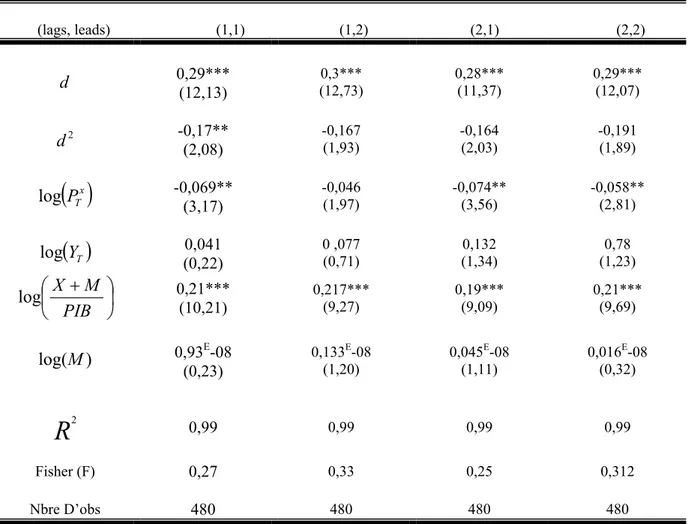

Tableau I: Test de racine unitaire en panel : IPS (1997)

Niveau Différence Première

Sans trend Avec trend Sans trend Avec trend

(

TCER)

log 2,49 -2,05 -10,85 -10,44 d 2,55 0,65 -12,12 -10,78 2 d 2,534 0,47 -11,43 -10 ,27( )

x T P log -3,38 -3,87 -15,37 -13,09( )

YT log -0,54 1,61 -14,07 -14,26 + PIB M X log 2,1 -1,004 -14,71 -12,97 ) log(M 5,6 23,25 -7,027 -13,09Ces valeurs sont comparées par rapport aux valeurs critiques : sans trend à 1% (-1,95), 5% (-1,82), 10% (-1,7) Avec trend à 1% (-2,63), 5% (-2,49), 10%(-2,33) (elles sont disponibles dans IPS (1997))

Tableau II: Test de racine unitaire en panel : Maddala & Wu (1999) Variables

∑

( )

= − = N i i MW 1 ln 2 π(

TCER)

log 52,07 d 30,77 2 d 31,28( )

x T P log 59,43( )

YT log 49,92 + PIB M X log 39,49 ) log(M 42,9Valeurs critiques à 5% (55,75) et 1% (63,69) à 2N degrés de libertés

Tableau III: Test de racine unitaire en panel : Pesaran (2003)

Variables CIPS

(

TCER)

log 3,45 d 1,22 2 d -2,09( )

x T P log -2,01( )

YT log -1,44 + PIB M X log 3,2 ) log(M -0,53Pour T=30 et N=20 la valeur seuil à 5% est égale à -2,2 Pesaran (2003)

4.6 Résultats des tests de cointégration en panel

Les tests de cointégration de Pedroni (1999) (Tableau IV) prouvent qu’il existe une relation de cointégration entre le taux de change réel d’équilibre et les variables fondamentales décrites par notre modèle théorique. Ce qui confirme aussi le résultat trouvé par Edwards (1988) qui parvient à déterminer les fondamentaux qui affectent le taux de change réel d’équilibre à court terme et à long terme. Toutes les statistiques à l’exception de la statistique panel ν rejettent l’hypothèse nulle d’absence de cointegration.. Par conséquent nous pouvons conclure qu’il existe une relation de cointegration entre le taux de change réel et les fondamentaux. Cette relation peut être estimée à l’aide de la méthode du DOLS, de la famille du PMG.

Tableau IV: Test de cointegration de Pedroni (1999) statistique panel υ -8,6

statistique panel ρ -9, 30 statistique panel t ( non para) -5,76 statistique panel t ( para ) -8,34 Groupe panel ρ -8,87 Groupe panel t ( non para) -9,56 Groupe panel t ( para) -8,95

Le paramètre de troncature s est fixé à 1 ; si la statistique panel υ est supérieure à 1,6445 on accepte l’hypothèse de cointégration. Pour toutes les autres statistiques nous comparons par rapport à -1,6445.

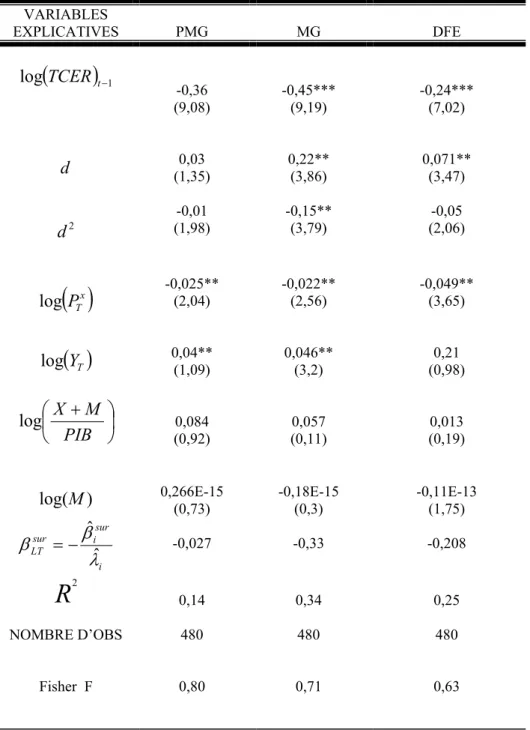

4.7 Les méthodes d’estimation des vecteurs de cointégration en panel

Les méthodes développées par Pedroni (1999) permettent tout juste de voir s’il y a une relation de cointegration entre le taux de change réel et les fondamentaux, mais elles ne permettent pas de développer un VECM. Si ces tests indiquent que les variables sont cointégrées dans ce cas il est possible d’utiliser plusieurs méthodes de cointégration telles que le Pooled Mean Group estimator développé par Pesaran & alii (1999) et l’estimateur du Fully Modified développé par Pédroni (1996). Les deux méthodes utilisées dans ce chapitre sont les moyennes carrées dynamiques ( DOLS) développées par Kao & Chiang ( 1998) et la famille des estimateurs du Mean Group.

4.7.1 La méthode des moindres carrées dynamiques ( DOLS)

L’estimateur DOLS en panel a été proposé par Kao & Chiang (1998), il est fondé sur l’estimateur en séries temporelles de Stock & Watson (1993). L’estimateur du DOLS est obtenu en procédant à une stratégie à deux étapes. Supposons que la variable endogène suit le processus à effets fixes suivant :