Algunos Aspectos Relevantes

del Entorno del Sector

Agroalimentario de América

Latina y El Caribe

Abularach, Maria Lourdes1y Segura, Oswaldo2

IICA-Sede Central

II - 2006

ISSN 1814-7526

Políticas, Comercio y Agronegocios

Abstract

In the countries of Latin America and the Caribbean (LAC) much has changed, and continues to change, in the agrifood sector. A clear understanding of this situation may be the difference between benefiting or not from the opportunities it creates, or responding effectively or not to the threats its poses

This article addresses various aspects of the new situation, including trade opening, current levels of agrifood trade and the potential for growth, conditions related to market access and, above all, the contribution of agriculture to the economies of the region.

We hope it will provide input for more in-depth discussions and analyses and, especially, that it will increase awareness of the importance of knowing about these topics, which has such an impact on the development of our agrifood sector.

Introducción

El entorno del sector agroalimentario de los países de América Latina y el Caribe (ALC) ha cambiado y está cambiando; el conocer esta nueva realidad puede ser la diferencia entre aprovechar o no las ventajas que proporciona, o puede ser la diferencia entre una buena o mala preparación para enfrentar las posibles desventajas que se avecinan.

Las ideas y planteamientos presentes en este documento son propios del autor, y no necesariamente representan la opinión del Instituto Interamericano de Cooperación para la Agricultura (IICA).

1. Funcionaria de la Dirección de Sanidad Agropecuaria e Inocuidad de Alimentos, IICA-Sede Central. 2. Funcionario de la Unidad de Políticas y Negociaciones Comerciales, IICA-Sede Central.

2

Inter

C

ambio

Este artículo plantea varios temas de este nuevo entorno, por un lado analiza la apertura comercial, la situación del comercio agroalimentario, su crecimiento, las condiciones de acceso a los mercados y sobre todo el aporte de la agricultura a las economías.

Esperamos poder proporcionar elementos para discusiones y análisis más profundos, y sobre todo sensibilizar sobre la importancia de conocer estos temas que tanto inciden en el desarrollo de nuestro sector agroalimentario.

Apertura comercial

En la década de los noventas, el modelo económico vigente en las Américas experimentó profundas modificaciones que afectaron el sector agroalimentario, de las cuales la principal fue la apertura del comercio exterior. Los acuerdos multilaterales logrados en el marco de la OMC orientados a disminuir las trabas en el comercio llevaron a reformas comerciales en el ámbito internacional. En América Latina y el Caribe (ALC), se creó el Mercado Común del Sur (MERCOSUR) y se revitalizaron el Grupo Andino, el Mercado Común Centroamericano (MCCA) y la Comunidad del Caribe (CARICOM).

Al final de esa década, emergieron diversas iniciativas privadas, como por ejemplo cadenas minoristas que desarrollan sus propias normas de calidad y estándares de inocuidad, entre ellas el EUREPGAP, establecida por el Euro-Retailer

Produce Working Group (EUREP) para la producción primaria, y la Safe Quality Food

Initiative, desarrollada por el British Retail Consortium para la elaboración y envasado. Este

tipo de iniciativas han tenido un alto grado de aceptación por parte de los consumidores, quienes desde los noventas han venido exigiendo a los productores y comercializadores mayores niveles de calidad e inocuidad de los alimentos, debido a las diversas crisis que en esa década se dieron en esos campos.

Este mayor grado de apertura comercial y la exigencia de garantías de calidad por parte del consumidor han provocado un fuerte incremento de la demanda de controles sanitarios (inocuidad de alimentos) y de medidas para el control de plagas y enfermedades que podrían propagarse debido al aumento de la integración comercial. En respuesta a lo anterior, los gobiernos han establecido un mayor marco regulatorio, han implementado sistemas de información sobre inocuidad de los alimentos y sanidad agropecuaria y han dado mayor atención al tema de las nuevas tecnologías, en especial a las biotecnologías.

Como consecuencia de la apertura comercial, los mercados internos de muchos países de la región deben competir en un mercado internacional que presenta distorsiones, particularmente en productos subsidiados por países desarrollados3, que incluso desplazaron productos de la América Latina y El Caribe (por ejemplo, cereales y lácteos), debido al escalonamiento arancelario y a las barreras no arancelarias.

Ese mercado internacional presenta oportunidades a los países de la región, pues se amplían los mercados para la producción doméstica, aumentan las opciones de productos para los consumidores y se facilitan las alianzas comerciales. Sin embargo, también presenta desafíos, debido a la presión para que las empresas aumenten la eficiencia y la

3. La OCDE calcula que a los productores agrícolas de los países desarrollados diariamente se les brindan subsidios por un valor de US$1000 millones.

3

competitividad y mejoren continuamente sus ser vicios y productos, a efectos de lograr mantenerse en el mercado.

Otros efectos relevantes de la apertura comercial en la agricultura han sido la división de los procesos de producción en subprocesos que se realizan en países diferentes de acuerdo con las ventajas competitivas de estos, lo que da origen, a su vez, a un creciente comercio de insumos y componentes; el incremento del comercio intrafirma de las transnacionales; el aumento de la dificultad para determinar el origen de los productos, principalmente de los productos básicos; y la conversión de la información y el conocimiento en factores críticos para la producción (IICA, 2003b).

Por otro lado, los cambios que se han dado en el sector de las ventas al por menor obligan a considerar la agricultura como parte de una cadena de valor. Ese sector ha pasado de ser un sector fragmentado, en el sentido de que está constituido por muchos comercios familiares de pequeña escala, a ser un sector en que participan unas pocas empresas poderosas o en que las empresas pequeñas se han fortalecido mediante su asociación. Por ejemplo, las diez mayores compañías de ventas al por menor de los Estados Unidos poseen el 55% del mercado de este país. La tenencia del mercado es aún más concentrada en Europa, donde las cinco mayores empresas de ventas al por menor acaparan el 80% del mercado en Francia y el 60% en Alemania y el Reino Unido. Algo similar está ocurriendo en ALC (BID, 2003b); en América Central, por ejemplo, una sola cadena posee el 60% de los supermercados de la región.

Para que la producción agropecuaria de ALC se inserte exitosamente en esas cadenas globales de

valor agregado se requiere un amplio esfuerzo dirigido a la adopción de estándares sanitarios, principalmente de los reconocidos en el marco de la OMC.

Comercio agroalimentario

4Las exportaciones de azúcar, café y oleaginosas representaban aproximadamente dos tercios del valor total de las exportaciones agropecuarias regionales a comienzo de los ochentas, cuando las frutas y hortalizas aportaban el 12% de ese valor. En los noventas ocurrió un importante cambio estructural: se duplicó el valor de las exportaciones de frutas y hortalizas (23%) como consecuencia de una marcada diversificación de la oferta en respuesta a las tendencias de un consumo más saludable y balanceado de los alimentos (BID, 2003a).

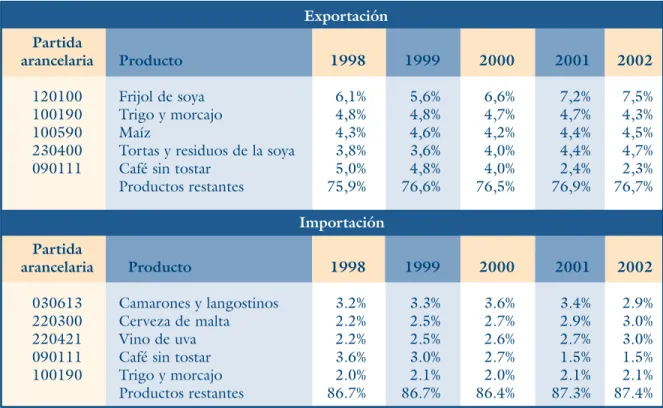

Conforme a información del IICA (2003b), en el período 1998-2002, los principales productos agroalimentarios que exportaron las Américas fueron, en orden descendente, los siguientes: frijol de soya, trigo y morcajo, maíz, tortas y residuos de soya y café sin tostar (Cuadro 1). Si consideramos el frijol de soya y sus derivados (torta de soya y residuos), se observa que este producto ha sido uno de los principales productos de exportación de la región, pues da cuenta del 12,2% del total de productos agroalimentarios exportados.

En ese mismo período, los principales productos agroalimentarios importados por los países de las Américas, en orden descendente, fueron: camarones y langostinos, cerveza de malta, vino de uva, café sin tostar, trigo y morcajo (Cuadro 1).

4. El término “agroalimentario” se utiliza en este artículo con el significado que se le da en el Anexo A del Acuerdo sobre Agricultura de la OMC, por lo que incluye los productos derivados de la agricultura, la ganadería, la producción forestal, la pesca y la agroindustria.

4

Inter

C

ambio

Cuadro 1. América:

Principales productos agroalimentarios de exportación e importación en el período 1998-2002 (%). Exportación Partida arancelaria Producto 1998 1999 2000 2001 2002 120100 Frijol de soya 6,1% 5,6% 6,6% 7,2% 7,5% 100190 Trigo y morcajo 4,8% 4,8% 4,7% 4,7% 4,3% 100590 Maíz 4,3% 4,6% 4,2% 4,4% 4,5%

230400 Tortas y residuos de la soya 3,8% 3,6% 4,0% 4,4% 4,7%

090111 Café sin tostar 5,0% 4,8% 4,0% 2,4% 2,3%

Productos restantes 75,9% 76,6% 76,5% 76,9% 76,7% Importación Partida arancelaria Producto 1998 1999 2000 2001 2002 030613 Camarones y langostinos 3.2% 3.3% 3.6% 3.4% 2.9% 220300 Cerveza de malta 2.2% 2.5% 2.7% 2.9% 3.0% 220421 Vino de uva 2.2% 2.5% 2.6% 2.7% 3.0%

090111 Café sin tostar 3.6% 3.0% 2.7% 1.5% 1.5%

100190 Trigo y morcajo 2.0% 2.1% 2.0% 2.1% 2.1%

Productos restantes 86.7% 86.7% 86.4% 87.3% 87.4%

Fuente: IICA, Unidad de Políticas y Negociaciones Comerciales, con base en datos de International Trade Center UNCTAD/WTO 2003.

5

Cuadro 2. América: Balanza comercial agroalimentaria 1998-2002 (en miles de US$).

1998 1999 2000 2001 2002 América Exportaciones 137,180,877 127,571,274 132,294,182 138,008,339 136,391,347 Importaciones 92,479,171 91,664,564 96,425,987 99,072,092 101,540,824 Balanza 44,701,706 35,906,710 35,868,195 38,936,247 34,850,523 Región Andina Exportaciones 9,149,013 8,329,665 7,756,551 7,720,407 8,037,613 Importaciones 6,086,101 4,951,506 4,915,682 5,459,221 5,172,052 Balanza 3,062,912 3,378,159 2,840,869 2,261,186 2,865,561 Región Caribe Exportaciones 675,569 978,667 1,080,825 1,100,319 897,714 Importaciones 999,251 1,341,699 1,554,175 1,810,992 1,270,836 Balanza (323,682) (363,032) (473,350) (710,673) (373,122) Región Central Exportaciones 6,837,986 5,634,137 6,143,963 5,380,554 5,084,041 Importaciones 2,890,295 2,994,039 3,059,662 3,307,646 3,463,629 Balanza 3,947,691 2,640,098 3,084,301 2,072,908 1,620,412 Región Norte Exportaciones 84,578,743 80,386,699 86,009,719 88,326,494 86,279,798 Importaciones 71,618,809 74,192,719 78,838,277 81,373,191 85,559,688 Balanza 12,959,934 6,193,980 7,171,442 6,953,303 720,110 Región Sur Exportaciones 35,939,566 32,242,106 31,303,124 35,480,565 36,092,181 Importaciones 10,884,715 8,184,601 8,058,191 7,121,042 6,074,619 Balanza 25,054,851 24,057,505 23,244,933 28,359,523 30,017,562

Fuente: IICA, Unidad de Políticas y Negociaciones Comerciales, con base en datos de International Trade Center UNCTAD/WTO 2003. La balanza comercial agroalimentaria de las Américas es positiva para el período 1998- 2002. En el 2002

6

Inter

C

ambio

Como los gustos y preferencias de los consumidores se orientan cada vez más a productos de calidad e inocuidad garantizadas, han aparecido los mercados o “nichos” específicos, como lo es el mercado de productos orgánicos, vale decir libre de residuos de sustancias químicas. Este mercado muestra un crecimiento muy dinámico, superior al de la agricultura convencional (un promedio anual de 25%, pero variable según producto). De acuerdo con información presentada por IFOAM (2003), se estimaba que en el año 2000 las ventas al detalle llegarían a US$16

mil millones, alcanzando los US$19 mil millones en 2001. De igual forma, se estimaba que en el mundo había 23,7 millones de hectáreas dedicadas a la producción orgánica certificada, de las cuales 6,2 millones estarían en ALC.

Según datos de Lernoud (2005), entre los países latinoamericanos productores y exportadores de productos orgánicos están Argentina (manzanas, peras, frutas cítricas, vegetales deshidratados, soya, maíz, trigo, azúcar, carne bovina y de cordero y pollo); Brasil (manzanas, uvas, vegetales deshidratados, soya, maíz, trigo); Chile (kiwi, La balanza comercial agroalimentaria de las regiones

Andina y Sur aumentó en el 2002 con respecto al año anterior, pero en las regiones Norte y Central sufrió un deterioro. Las balanzas comerciales

agroalimentarias se mantuvieron positivas en esas cuatro regiones, situación que no sucedió en la Región Caribe, aunque presentó un menor déficit en relación con el año anterior (Figura 1).

-5 0 0 .0 0 0 4 .5 0 0 .0 0 0 9 .5 0 0 .0 0 0 1 4 .5 0 0 .0 0 0 1 9 .5 0 0 .0 0 0 2 4 .5 0 0 .0 0 0 2 9 .5 0 0 .0 0 0 3 4 .5 0 0 .0 0 0 3 9 .5 0 0 .0 0 0 4 4 .5 0 0 .0 0 0 4 9 .5 0 0 .0 0 0

A m é r ic a R e g ión A ndina R e g ión Ca r ibe R e gión Ce ntr a l Re gión Nor te R e g ión S ur 1998 1999 2000 2001 2002

Figura 1. Balanza comercial agroalimentaria en las Américas en 1998-2002 (en miles de US$).

Fuente: IICA, Unidad de Políticas y Negociaciones Comerciales, con base en datos de International Trade Center UNCTAD/WTO 2003.

7

frutilla, vegetales deshidratados); Colombia, Honduras y República Dominicana (bananos, piñas y mangos); México (manzanas, aguacate, bananos, café); Costa Rica y otros países centroamericanos (vegetales frescos); Paraguay (soya, azúcar); Bolivia (café); Nicaragua, Guatemala y otros países centroamericanos (café, cacao); y Ecuador (azúcar).

Crecimiento del sector

agroalimentario

Conforme a datos presentados por FAO (2004), la tasa de crecimiento de la producción agrícola y ganadera mundial disminuyó en los años 2000-2002, después del gran crecimiento de la producción registrado en 1999 de 4%. En el año 2002 a nivel mundial se registró una tasa de crecimiento inferior al 1%.

Sin embargo, ALC ha experimentado tasas de crecimiento relativamente favorables en los cinco o seis últimos años, con un promedio de alrededor del 3% anual, similar al promedio de la primera parte del decenio de los noventas y superior a las tasas más bajas del decenio de los ochentas (FAO, 2004), que fueron de 3,3% anual y 1,2% anual respectivamente (BID, 2003b). Debe tenerse en cuenta que este avance ocurrió, pese a la disminución de los precios de la mayoría de los productos agropecuarios exportados por la región. Los aumentos de productividad, en buena parte resultantes de la inversión en tecnología agropecuaria, permitieron atenuar los efectos negativos de la caída de los precios (BID, 2003b). En términos porcentuales, el complejo agroalimentario genera aproximadamente el 25% del PIB regional (BID, 2003b) y su participación en las exportaciones de las regiones puede incluso superar el 40%. En orden descendente en el año 2002 la proporción de las exportaciones

agroalimentarias en las exportaciones totales fue la siguiente: 46% en la Región Central, 34% en la Región Sur, 16,4% en la Región Andina, 15,9% en la Región Caribe y 8,3% en la Región Norte5.

Acceso a mercados

Conforme menciona Jensen H. T. (2002), “los mercados agropecuarios figuran entre los más distorsionados del mundo, creando un serio problema para la región. ALC ha hecho un importante esfuerzo de apertura en el comercio agrícola en los 90s, que no ha sido correspondido”. En efecto, los países que exportan productos agrícolas a los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) deben pagar tarifas 10 veces mayores a las aplicadas al comercio interno a los países miembros de la OCDE (BM, 2002). Incluidos los subsidios, la agricultura en los países de la OCDE recibió en el 2003 un apoyo de US$350 mil millones, equivalente a 1,4% del PIB, es decir casi US$1000 millones diarios. A principios de la década de los sesentas, ALC contribuía con el 15% de las exportaciones mundiales agropecuarias (EMA); pero luego comenzó un largo período de declinación, ocasionalmente interrumpido, que culminó a principios de los noventas, cuando la participación de la región en las EMA se redujo al 9% (BID, 2003b).

Una parte significativa de esa declinación resultó de las políticas proteccionistas de los países industrializados. A partir de entonces y pese a ello, la tendencia se invirtió y en 2002 la región aportaba el 12% de las EMA. Esta inversión de la tendencia ha resultado de los procesos de reformas en las políticas comerciales de la región y de una fuerte incorporación de tecnología en los principales rubros de exportación (BID, 2003).

8

Inter

C

ambio

Cuadro 3. América: Principales destinos de productos agroalimentarios en 1998-2002 (%).

Destino 1998 1999 2000 2001 2002 Estados Unidos 18,6% 20,4% 20,8% 20,3% 21,0% Japón 11,8% 12,8% 12,7% 11,3% 10,8% Canadá 6,0% 6,5% 6,8% 6,9% 7,3% México 5,1% 5,2% 5,8% 6,3% 6,2% Países Bajos 4,2% 4,2% 3,6% 3,5% 3,7%

Resto del mundo 54,3% 50,9% 50,3% 51,8% 51,0%

Fuente: IICA, Unidad de Políticas y Negociaciones Comerciales, con base en datos de International Trade Center UNCTAD/WTO 2003.

Los principales mercados a los que se dirigen las exportaciones agroalimentarias de ALC son Estados Unidos, Japón, Canadá, México y los

Países Bajos (Cuadro 3). Un mayor detalle de esos mercados desglosado por región se muestra en el Cuadro 4.

Cuadro 4. Principales destinos de productos agroalimentarios por región 1998-2002 (%).

Región y países 1998 1999 2000 2001 2002 Región Andina Estados Unidos 32,1% 32,5% 28,5% 29,3% 31,6% Alemania 9,1% 7,8% 7,3% 7,0% 6,6% Colombia 4,8% 4,7% 5,9% 6,9% 5,4% Japón 4,5% 4,9% 5,0% 5,1% 4,8% Venezuela 3,4% 3,3% 4,5% 7,0% 5,7%

Resto del mundo 46,1% 46,7% 48,8% 44,8% 46,0%

Región Caribe Estados Unidos 27,0% 23,2% 24,3% 32,6% 21,2% Reino Unido 37,2% 30,6% 27,9% 14,6% 21,0% Jamaica 3,2% 6,9% 7,2% 8,2% 10,0% Francia 4,3% 3,6% 3,6% 4,0% 2,6% Portugal 6,0% 4,0% 3,8% 1,2% 3,9%

Resto del mundo 22,2% 31,7% 33,2% 39,4% 41,4%

Región Central Estados Unidos 40,1% 44,3% 46,4% 44,6% 41,9% Alemania 8,3% 9,4% 7,3% 5,7% 5,4% El Salvador 3,4% 5,0% 4,6% 5,0% 6,3% Guatemala 2,6% 3,3% 3,0% 3,5% 4,2% Países Bajos 3,0% 3,4% 3,1% 3,0% 3,3%

9

Real contribución de la

agricultura

La real contribución de la agricultura en las economías nacionales generalmente es subvalorada, ya que la estimación se limita a los números que reflejan las estadísticas convencionales, pero existen otros factores que deben ser considerados, como es el caso de la fuerza laboral. El aumento que se ha dado en la región en la producción de frutas y hortalizas ha llevado a un incremento en el uso de mano de obra, ya que esta se requiere para las diferentes etapas de cosecha, selección y empaque.

En relación con la generación de empleo, el sector agropecuario ocupa entre el 16% y el 42%

de la Población Económicamente Activa (PEA)6. Se observa también que la agricultura primaria demanda menos trabajo calificado, ya que en promedio solo cerca del 0,9% de los costos del sector primario se dedica al pago de trabajo calificado, mientras que para trabajo no calificado ese porcentaje es de 18,7% (IICA, 2003b).

También deben ser considerados los encadenamientos, vale decir los efectos que tiene la agricultura hacia atrás y hacia delante con la agroindustria, el comercio, los servicios y en general con los sectores restantes. Igualmente, deben ser tomados en cuenta los efectos de la agricultura en la generación de valor agregado y la redistribución de ingresos entre hogares rurales y urbanos, entre asalariados y propietarios, etc.7 Región Norte Estados Unidos 19,3% 21,4% 21,8% 22,3% 23,6% Japón 16,1% 17,1% 16,8% 15,0% 14,4% Canadá 9,0% 9,7% 9,7% 10,1% 10,8% México 7,8% 7,6% 8,2% 9,2% 9,1% Corea 2,9% 3,5% 3,6% 3,6% 3,8%

Resto del mundo 44,9% 40,7% 39,8% 39,7% 38,3%

Región Sur Estados Unidos 9,2% 10,7% 11,0% 9,0% 9,5% Países Bajos 9,2% 9,8% 8,5% 8,2% 9,1% Brasil 10,6% 8,2% 8,6% 6,3% 5,8% Japón 5,7% 6,2% 5,6% 5,0% 4,9% Alemania 4,6% 5,0% 4,7% 4,4% 4,5%

Resto del mundo 60,7% 60,2% 61,6% 67,1% 66,2%

Fuente: IICA, Unidad de Políticas y Negociaciones Comerciales.

6. Estos valores han sido extraídos de diferentes informes elaborados por el BID sobre los programas desarrollados en los países de las Américas.

10

Inter

C

ambio

Restricciones que afectan el desarrollo del sector agropecuario

Conclusiones

Un análisis preliminar, realizado con base en información del Banco Interamericano de Desarrollo (BID) sobre los países de ALC en la década 1990-2000, mostró que las restricciones más importantes del sector están asociadas a deficiencias en las siguientes cinco áreas: (i) generación y transferencia de tecnología, (ii) sanidad agropecuaria, (iii) crédito, (iv) infraestructura de apoyo, especialmente en

almacenamiento, irrigación y caminos vecinales, y (v) acceso a información sobre mercados. En esa lista se puede incluir el achicamiento del Estado, que implica una reducción, entre otros aspectos, en los recursos destinados a la sanidad agropecuaria, lo que aumenta la brecha entre la oferta y la demanda de servicios sanitarios en la región.

Resulta evidente la importancia del sector agroalimentario y agroexportador para ALC, no solo por su participación en el PIB, sino también por su gran valor como fuente generadora de empleo, especialmente para gente con un bajo nivel de formación académica.

Es igualmente evidente el éxito que ALC ha tenido en las últimas décadas para que la tasa de crecimiento de su producción agrícola y ganadera no se viera negativamente afectada, ni por las distorsiones que generan los subsidios impuestos por los grandes países ni

por la baja en los precios de los productos exportados.

Sin embargo, las mayores limitantes que la mayoría de los países de ALC enfrentan están relacionadas con el enfoque que estos tienen de un mercado globalizado. Para tener éxito en el marco del nuevo modelo económico, deberán sacar provecho de las ventajas que les ofrecen los acuerdos internacionales (el Acuerdo MSF, por ejemplo), impulsar la articulación de los sectores público y privado, definir agendas nacionales con temas estratégicos y promover la integración regional.

7. Para una explicación más detallada puede consultarse el estudio “Más que alimentos en la mesa: la verdadera contribución

11

Referencias Bibliográficas

BID (Banco Interamericano de Desarrollo). 2003a. Background paper: Contexto del sector agropecuario en América Latina y el Caribe (1990-2001). Washington, D.C., Oficina de Evaluación y Supervisión, OVE. ________. 2003b. Evaluación del Programa del

BID en el Sector Agropecuario (1990-2001). Washington, D.C.

BM (Banco Mundial), FMI (Fondo Monetario Internacional). 2002. Market access for developing country exports – selected issues. FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación). 2004. Estado mundial de la agricultura y la alimentación (2003-2004), La biotecnología agrícola: ¿Una respuesta a las necesidades de los pobres? Roma, IT. IFOAM (International Federation of Organic

Agriculture Movements). 2003. The World Organic Agriculture 2003: Statistics and Future Prospects. 5 ed. rev.

IICA (Instituto Interamericano de Cooperación para la Agricultura, CR). 2003a. Más que alimentos en la mesa: la verdadera contribución de la agricultura al desarrollo económico. San José, CR.

________. 2003b. Situación y perspectiva de la agricultura y de la vida rural en las Américas. San José, CR.

International Trade Centre UNCTAD/WTO. 2003. Personal Computer Trade Analysis System (PC-TAS).

Jensen H.T. et al. Citado por M. Sawaza Jonk et al. Agricultural Liberalization in

Multilateral and regional Trade Negotiations INT, BID, Washington DC

(2002).

Lernoud, Pipo. 2005. Organic agriculture in the Latin continent. Ecology & Farming magazine No. 26. Disponible en: http://www.ifoam.org/. Consultado en abril, 2005.

Instituto Interamericano de Cooperación para la Agricultura (IICA)

www.iica.int

Inter

C

ambio

Teléfono: (506) 216-0222 Fax: (506) 216-0404

Apdo. Postal 55-2200 Coronado, Costa Rica Volúmenes anteriores de la revista,

están disponibles en

http://infoagro.net/comercio

Responsable: henry.benavides@iica.int

Intercambio es un producto de la Secretaría de Cooperación Técnica del IICA, elaborado en forma conjunta por la Unidad de Políticas y Negociaciones Comerciales y la Dirección de Desarrollo de Agronegocios.