L'abus financier chez les aînés québécois : Une

perspective des intervenants

Mémoire

Patricia Long

Maîtrise en sciences de la consommation - avec mémoire

Maître ès sciences (M. Sc.)

L’abus financier chez les aînés québécois:

Une perspective des intervenants

Mémoire

Patricia Long

Sous la direction de :

Résumé

Avec le vieillissement de la population, les prévisions suggèrent que la maltraitance faite aux aînés va augmenter considérablement. Selon les dernières études sur la prévalence de tous les types de maltraitance, la maltraitance financière est le type le plus souvent rapporté par les aînés québécois. Ce mémoire a comme objectif d’interroger plusieurs types d’intervenants qui rencontrent des personnes âgées dans le cadre de leur travail afin d’identifier les facteurs qui influencent leur susceptibilité de vivre l’abus financier. Ces facteurs se divisent en trois types : les facteurs de vulnérabilité, les facteurs de risque et les facteurs de protection. Les facteurs de vulnérabilité étudiés dans cette recherche sont les troubles de santé cognitive et physique, le genre féminin et la confiance envers les autres. Les facteurs de risques sont les tensions familiales, l’isolement et l’utilisation d’outils d’aide à la gestion des finances personnelles, c’est-à-dire les procurations et les comptes conjoints. Puis, les facteurs de protection sont la littératie financière et le support des intervenants.

Les résultats obtenus dans cette recherche montrent que bien que les facteurs de vulnérabilité et de risque soient connus depuis longtemps, les aînés sont toujours à la merci des abuseurs qui profitent de leur vulnérabilité. La vision des intervenants permet cependant de comprendre comment ces facteurs ont un impact dans la vie des victimes. Quant aux facteurs de protection, les intervenants confirment le bas niveau de littératie financière de nombreux aînés et mettent en lumière leurs multiples rôles au sein de leur clientèle âgée pour les protéger de l’abus financier. Un enjeu particulièrement important selon les intervenants est la non-dénonciation des abus financiers. Le travail d’équipe entre tous les types d’intervenants et un support accru des institutions financières dans la découverte des abus financiers sont des pistes pour mieux protéger les aînés des situations de maltraitance financière.

Abstract

As the population ages, projections suggest that elder abuse will increase significantly. According to the latest studies on the prevalence of all types of abuse, financial abuse is the type most often reported by Quebec seniors. The purpose of this master’s thesis is to interview several types of employees who meet seniors in the course of their work in order to identify the factors that influence their susceptibility to experience financial abuse. These factors can be divided into three types: vulnerability factors, risk factors and protective factors. The vulnerability factors examined in this research are cognitive and physical health problems, gender and trust in others. The risk factors are family tensions, isolation and the use of personal financial management tools, i.e., powers of attorney and joint accounts. Also, the protective factors are financial literacy and the support of employees.

The results obtained in this research show that although the vulnerability and risk factors have long been known, seniors are still at the mercy of abusers who take advantage of their vulnerability. However the employees' vision makes it possible to understand how these factors have an impact on the lives of victims. As for protective factors, the employees confirm the low level of financial literacy of many seniors and highlight their multiple roles within their senior clientele to protect them from financial abuse. A particularly important issue according to the employees is the non-reporting of financial abuse. Teamwork among all types of employees and increased support from financial institutions in uncovering financial abuse are ways to better protect seniors from situations of financial abuse.

Table des matières

Résumé ... ii

Abstract ... iii

Table des matières ... iv

Liste des tableaux ... vii

Liste des sigles et acronymes ... viii

Remerciements ... x

Introduction ... 1

Chapitre 1. Problématique ... 3

1.1 Exploitation financière envers les aînés ... 3

1.1.1 Prévalence ... 4

1.1.2 Profil des abuseurs ... 5

1.1.3 Conséquences de l’abus financier ... 5

1.2 Question de recherche ... 6

1.2.1 Pertinence de la recherche ... 7

Chapitre 2. Cadre d’analyse ... 8

2.1 Facteurs de vulnérabilité ... 8

2.1.1 Troubles cognitifs ... 9

2.1.2 Troubles physiques ... 9

2.1.3 Femmes ... 10

2.1.4 Confiance envers les autres ... 11

2.2 Facteurs de risque ... 11

2.2.1 Tensions familiales ... 12

2.2.2 Isolement des aînés ... 12

2.2.3 Outils d’aide pour la gestion des finances personnelles ... 13

2.3 Facteurs de protection ... 14

2.3.1 Littératie financière ... 15

2.3.2 Support des intervenants ... 16

2.4 Synthèse ... 17

Chapitre 3. Démarche de recherche ... 18

3.1 Échantillonnage ... 19

3.3 Recrutement ... 20

3.4 Profil des participants ... 20

3.5 Guide d’entrevue ... 21

Chapitre 4. Analyse des données ... 24

4.1 Méthode d’analyse ... 24 4.2 Critères de scientificité ... 25 4.2.1 Objectivité ... 25 4.2.2 Fiabilité ... 26 4.2.3 Crédibilité ... 26 4.2.4 Transférabilité ... 27 4.2.5 Application ... 27

Chapitre 5. Résultats et discussion ... 28

5.1 Facteurs de vulnérabilité ... 28

5.1.1 Troubles cognitifs ... 28

5.1.2 Troubles physiques ... 28

5.1.2.1 Difficulté à se déplacer ... 28

5.1.2.2 Surdité et troubles de la vision ... 29

5.1.2.3 Moyens utilisés pour compenser le handicap ... 29

5.1.3 Femmes ... 30

5.1.3.1 Perte du mari ... 30

5.1.3.2 Revenu à la retraite ... 30

5.1.4 Confiance envers les autres ... 31

5.1.4.1 Partage du Numéro d’Identification Personnel (NIP) ... 31

5.1.5 Discussion des facteurs de vulnérabilité ... 32

5.2 Facteurs de risque ... 33

5.2.1 Tensions familiales ... 33

5.2.1.1 Abus faits par les membres de la famille ... 33

5.2.1.2 Chantage monétaire ... 34

5.2.1.3 Prêt d’argent informel ... 35

5.2.1.4 Contrôle sur les finances ... 35

5.2.2 Isolement ... 36

5.2.2.1 Abuseur des personnes isolées ... 37

5.2.3.1 Confiance envers le mandant ... 39

5.2.3.2 Incompréhension du fonctionnement ... 40

5.2.3.3 Outil servant à l’abus financier ... 40

5.2.4 Comptes conjoints ... 41

5.2.5 Discussion des facteurs de risque ... 42

5.3 Facteurs de protection ... 44

5.3.1 Littératie financière ... 44

5.3.1.1 Connaissances financières ... 44

5.3.1.2 Se tenir au courant des nouvelles tendances ... 44

5.3.1.3 Obtenir de l’aide... 45

5.3.1.4 Tenir une comptabilité ... 45

5.3.1.5 Joindre les deux bouts ... 47

5.3.1.6 Prévoir pour l’avenir ... 49

5.3.2 Intervenants ... 49

5.3.2.1 Rôle des intervenants dans les institutions financières ... 49

5.3.2.2 Relation de confiance ... 50

5.3.2.3 Rôle d’éducateur... 51

5.3.2.4 Rôle d’aidant ... 51

5.3.2.5 Enjeu de la dénonciation ... 52

5.3.3 Discussion des facteurs de protection ... 54

Conclusion ... 57

1. Limites ... 59

2. Perspectives de recherches ... 60

Bibliographie ... 62

Annexe A : Guide d’entrevue ... 68

Liste des tableaux

Tableau 1. Définitions des termes de la définition de la littératie financière... 15 Tableau 2. Profil des intervenants interrogés ... 21

Liste des sigles et acronymes

ACEF Association coopérative d’économie familiale CARP Canadian Association for Retired Persons CLSC Centre local de services communautaires ECCF Enquête canadienne sur les capacités financières NIP Numéro d’identification personnel

À mes parents, Francine et Pierre-Richard,

qui m’ont toujours encouragé à approfondir

mes connaissances

Remerciements

Mon parcours au deuxième cycle a été une expérience m’ayant fait évoluer autant sur le plan professionnel que sur le plan personnel. Alors que sa fin approche, je me sens fière d’avoir été en mesure de réaliser une recherche sur un sujet qui restera toujours important pour moi. Il m’aurait été impossible de réaliser ce projet sans le support de nombreuses personnes que je souhaite remercier.

Tout d’abord, je dois souligner l’immense support que ma directrice de recherche, Jacinthe Cloutier, m’a offert durant les dernières années. Grâce à son aide, je peux aujourd’hui conclure ma maîtrise malgré les nombreux revirements de situations qui se sont produits. Merci énormément pour les encouragements qui m’ont poussé à me dépasser. Je souhaite également remercier ma première directrice de recherche, Marie J. Lachance, pour m’avoir permis d’intégrer le projet qui est devenu mon mémoire et pour ses judicieux conseils qui m’ont beaucoup aidé en ce début de maîtrise, qui peut être déstabilisant. Je veux aussi remercier l’organisme Option consommateurs pour leur confiance qui me fut accordée dans la réalisation de ce projet.

De plus, je tiens à dire merci aux membres du personnel et du corps professoral du département qui ont porté un intérêt pour ma recherche et qui m’ont partagé des informations pertinentes pour celle-ci afin de m’apporter leur aide. Merci également à tous mes collègues et amis du programme qui m’ont aidé dans mes hauts et mes bas par de pertinentes discussions qui m’ont grandement apporté pour mener à terme mon projet.

Finalement, merci à mes parents et mes amis pour leurs encouragements constants tout au long de ma maîtrise. Votre support inconditionnel tout au long de mes études a été très important pour moi. Je tiens également à mentionner particulièrement ma meilleure amie, Laurence Poulin, avec qui j’ai eu la chance de réaliser mes études universitaires. Nos moments passés ensemble à discuter de nos mémoires de maîtrise et à se supporter mutuellement resteront gravés dans mes souvenirs. Merci pour tout!

Introduction

L’Office québécois de la langue française (2012) définit le terme « personne âgée » comme une « personne qui a vécu plus longtemps que la plupart des personnes qui l'entourent et à qui il reste moins de temps à vivre que celui qu'elle a déjà vécu ». Les termes « aîné » et « personne âgée » sont utilisés comme des synonymes dans la littérature sur ce groupe d’âge. L’âge exact où une personne devient une personne âgée varie selon les disciplines, mais généralement, l’âge de 65 ans marque le passage d’une personne dans le troisième âge. Cet âge signifie généralement la fin de la participation de la personne au marché du travail ainsi qu’un changement dans les sources de revenus et une maison familiale sans enfants (Dufour, 2014).

Le vieillissement de la population au Québec est causé par deux phénomènes importants : un taux de fécondité en dessous du seuil de remplacement naturel de la population de 2,1 enfants par femme depuis les années 1970 (Finances Québec, 2009; Institut national de la santé publique du Québec, 2010) et l’augmentation de l’espérance de vie (Institut national de la santé publique du Québec, 2010). Ces deux phénomènes accompagnent l’arrivée massive de la génération des baby-boomers, nés après la fin de la Deuxième Guerre mondiale, dans le segment des personnes âgées (Institut national de la santé publique du Québec, 2010). Depuis plusieurs années, la répartition de la population du Québec selon l’âge est en transformation. En effet, le poids démographique des aînés de 65 ans et plus est en constante croissance depuis les années 1950 en comparaison avec les autres segments d’âge de la population québécoise. Ainsi, la proportion des personnes de 65 ans et plus est passée de 5,7 % en 1950 à 15,3 % en 2010 (Azeredo et Payeur, 2015). Les prévisions de l’Institut de la statistique du Québec sont à l’effet que ce segment devrait atteindre une proportion d’environ 25 % en 2030 (Azeredo et Payeur, 2015).

Plus précisément, le poids démographique des aînés de 75 ans et plus devrait atteindre 12,7 % en 2031 selon l’Institut national de la santé publique du Québec (2010). Cela représente presque le double de la proportion de 2015, qui est de 7,5 % (Institut de la statistique du Québec, 2015). À partir de l’âge de 75 ans, les aînés commencent à ressentir davantage les effets du vieillissement, mais puisque l’espérance de vie augmente d’année en année, ceux-ci sont susceptibles de vivre plusieurs années en perte d’autonomie. La difficulté à accomplir des tâches de la vie quotidienne sans aide-externe place les aînés dans une situation propice à la maltraitance.

Selon le Plan stratégique 2011-2016 du Curateur public du Québec (2011), les personnes qui atteindront 85 ans et plus dans les prochaines années auront particulièrement besoin d’aide dans la gestion de leurs finances personnelles puisque ces aînés comptent avoir recours aux services professionnels et personnels de soins pour

En effet, l’évolution de la structure familiale au Québec depuis les années 1960 a entrainé une difficulté pour les aînés à trouver une personne de leur famille pour les aider dans la gestion de leur vie en cas d’inaptitude. Cette évolution de la structure familiale se manifeste au Québec par une réduction de la taille des ménages, une dispersion géographique des familles, des séparations ou divorces et des recompositions familiales.

Le Curateur public du Québec (2011) s’attend à une forte augmentation du nombre de mandats homologués et de régimes de protection d’ici 2030. La cause principale de cette augmentation est que le nombre de personnes déclarées inaptes augmente à un rythme constant d’environ 2,5 % par année depuis 2001 et ce rythme se maintiendra jusqu’en 2035.

Selon plusieurs sources (Fulmer et al., 2000; Ministère de la Famille et des Aînés, 2010; Walsh et Yon, 2012), avec l’augmentation de la population aînée en perte d’autonomie et des besoins de soutien médical s’y rapportant, on peut prévoir une augmentation de la maltraitance envers les aînés. Ainsi, il devient important de se pencher sur la maltraitance envers les aînés dans ce projet de recherche afin d’identifier ses multiples formes et de mieux comprendre son ampleur actuelle pour être en mesure de les protéger dans les prochaines années. Le présent mémoire a pour but d’étudier la maltraitance financière des aînés au Québec, et ce, du point de vue des intervenants qui rencontrent quotidiennement des aînés dans le cadre de leur travail. Le premier chapitre présente la problématique de recherche et la pertinence de se pencher sur cet enjeu qu’est la maltraitance financière faite aux aînés. Le second chapitre fait état du cadre d’analyse choisi qui est les facteurs qui peuvent influencer la susceptibilité des aînés de vivre l’abus financier. Le troisième chapitre dévoile la démarche de recherche réalisée pour collecter des données sur cette problématique. Le quatrième chapitre présente quant à lui le processus d’analyse des données qui a été fait à la suite des entrevues avec les intervenants. Le cinquième chapitre met en lumière les résultats obtenus qui sont également discutés pour les comparer à la littérature existante. Finalement, ce mémoire se conclut par une présentation des limites de la recherche et des perspectives de recherches futures.

Chapitre 1. Problématique

1.1 Exploitation financière envers les aînés

La maltraitance envers les aînés est un problème social relevé à travers le monde (Ministère de la Famille et des Aînés, 2010). Des stratégies et des programmes pour la protection et le soutien des aînés sont donc créés depuis déjà plusieurs années (Ministère de la Famille et des Aînés, 2010). Environ tous les 6 ans, le Gouvernement du Québec publie un plan d’action pour contrer la maltraitance envers les personnes âgées afin de poursuivre son action gouvernementale pour s’assurer que chacun soit en mesure de vieillir dans un environnement sécuritaire et dans la dignité, ainsi que de participer à la vie sociale en tant que citoyen pouvant exercer tous ses droits (Ministère de la Famille et des Aînés, 2010; 2017).

Selon la Déclaration de Toronto sur la prévention globale des mauvais traitements envers les aînés (Organisation mondiale de la santé, 2002), « il y a maltraitance quand un geste singulier ou répétitif, ou une absence d’action appropriée se produisent dans une relation où il devrait y avoir de la confiance, et que cela cause du tort ou de la détresse chez une personne aînée » (p.3).

Il existe cinq types de maltraitance qui peuvent être faits envers les personnes de tout âge (Ministère de la Famille et des Aînés, 2010). La première forme d’abus est la maltraitance physique, qui est l’action de faire du mal physiquement à une personne. La seconde forme d’abus est la maltraitance psychologique ou émotionnelle, qui est de menacer ou de tenir des propos portant atteinte à une personne. La troisième forme d’abus est la maltraitance sexuelle, qui est d’agresser ou de harceler sexuellement une personne. La quatrième forme d’abus est la négligence, qui est d’omettre volontairement ou involontairement de faire un geste nécessaire à son bien-être. Et finalement, la cinquième forme d’abus, qui est l’intérêt du présent mémoire, est la maltraitance matérielle ou financière, qui est de soutirer de l’argent ou de frauder une personne. Au Québec, quelques études récentes montrent que le type de maltraitance le plus fréquemment rapporté par les Québécois, et ce, pour tous les segments d’âge et pour tout sexe confondu, est l’abus matériel ou financier (Beaulieu, Lebœuf et Crête, 2014; Dufour, 2014; Turenne, 2014).

Selon le Ministère de la Famille et des Aînés (2015), un aîné est considéré comme une victime d’abus financier lorsqu’une ou plusieurs des situations suivantes se produisent :

− Action de soutirer de l’argent au moyen de chantage émotif; − Vols de biens, d’argent ou de bijoux;

− Pression pour léguer son héritage;

− Détournement des fonds de retraite qui lui appartiennent; − Fraude par vol d’identité;

Dans ce présent mémoire, les termes « maltraitance financière » et « abus financier » seront utilisés comme des synonymes.

1.1.1 Prévalence

La plus récente étude du Gouvernement canadien date de 2000 et elle indique que 7 % des aînés de 65 ans et plus ont déclaré avoir subi de la violence psychologique ou de l’exploitation financière sans distinguer les deux types (Bunge, 2000). Selon une étude (Cohen, Levin, Gagin et Friedman, 2007), lorsqu’une personne âgée subit de l’abus financier, souvent il y a présence également d’un autre type de maltraitance comme de la maltraitance psychologique ou physique. Une étude de 1990, elle aussi réalisée au Canada, a évalué spécifiquement la prévalence de l’exploitation financière chez les personnes âgées de 65 ans et plus vivant à domicile à 2,5 %, représentant ainsi la forme d’abus la plus souvent identifiée parmi tous les types de maltraitance (Podniek et Pillemer, 1990). Selon cette même étude, 1,4 % a rapporté vivre de la violence verbale, 0,4 % a rapporté subir de la négligence et 0,5 % a subi de la violence physique (Podniek et Pillemer, 1990).

Dans les prochaines années, la prévalence de l’abus financier chez les aînés risque d’augmenter en raison de la croissance du segment d’âge des 65 ans et plus, et de la sophistication des techniques de fraude (Forest, 2013; Ministère de la Famille et des Aînés, 2010). Cependant, il est possible de croire que les estimations de la prévalence ne reflètent pas toutes les estimations. En effet, l’ampleur du phénomène de l’exploitation financière envers les aînés peut être difficile à évaluer puisque ceux-ci dénoncent rarement aux autorités l’abus financier dont ils sont victimes. Dans l’étude réalisée en 1990 par Podniek et Pillemer, seulement 25 % des victimes d’exploitation financière ont dénoncé leur situation à un service d’intervention.

Les raisons rapportées par les aînés pour expliquer ce silence sont qu’il s’agit d’une affaire de famille à ne pas ébruiter en dehors ou d’une situation qu’ils considèrent comme peu sérieuse (Podniek et Pillemer, 1990), qu’ils ne veulent pas causer du tort à un proche ou le trahir (Podniek et Pillemer, 1990), qu’ils ne veulent pas briser leur relation avec l’abuseur (Crête et Dufour, 2016) ou qu’ils ont un manque de confiance pour rapporter l’abus à cause de leur sentiment de honte et de culpabilité face à l’abus (Crête et Dufour, 2016). Ils craignent aussi de subir des représailles de la part de l’auteur des abus (Crête et Dufour, 2016; Thomas, Gagné et Lavoie, 2000, cité par Paradis et Racine, 2007), ce qui aggraverait leur situation d’abus financier ou provoquerait l’abuseur à faire vivre à l’aîné d’autres types de maltraitance, comme l'abus physique ou psychologique. Ils peuvent aussi avoir peur d’être forcés à quitter leur domicile pour aller vivre dans une résidence de personnes âgées (Crête et Dufour, 2016). Ils peuvent également croire ne pas être en mesure de gérer seuls leur vie quotidienne, comme la gestion de leurs finances personnelles et leur hébergement, et ils préfèrent donc endurer la situation d’abus plutôt que de perdre l’aide de leur proche (Thomas et al., 2000, cité par Paradis et Racine, 2007).

1.1.2 Profil des abuseurs

Il est assumé qu’une situation d’abus financier se produit généralement lorsqu’un lien de confiance établi entre une personne et une victime est utilisé afin de retirer un avantage financier à la victime (Forest, 2013). Les personnes proches de l’aîné et les personnes qui sont en position d’autorité sont donc celles qui risquent d’abuser financièrement d’une personne âgée avec qui elles entretiennent ce lien de confiance (Forest, 2013). Ces personnes peuvent donc être des professionnels, des enfants ou des conjoints/conjointes des victimes, des voisins ou des étrangers en position d’autorité. Dans plusieurs études, les enfants adultes et les partenaires intimes ou époux sont identifiés comme les deux types de personnes les plus susceptibles d’abuser des personnes âgées (Mears, 2003; Ockleford, Holmes, Morichelli, Morjaria, Scocchera, Furniss et Barnes-Holmes, 2003; Rennison et Rand, 2003; Sinha, 2011; Walsh et Yon, 2012).

Selon de nombreuses sources (Anetzberger, Korbin et Austin, 1994; Erlingsson, Carlson et Saveman, 2005; Fulmer, Guadagno, Dyer et Connolly, 2004; Paveza, Cohen, Eisdorfer, Freels, Semla, Ashford et Levy, 1992; Reis et Nahmiash, 1998), il existe plusieurs facteurs qui augmentent le risque qu’une personne commette tout type de maltraitance à l’égard des aînés. Ceux-ci sont :

− Les maladies mentales ou psychiatriques; − L’abus de drogues ou d’alcool;

− Les antécédents de violence ou d’agression; − La dépendance envers la personne abusée;

− Les différences d’âge de plus de 10 ans entre les partenaires intimes (Aldridge et Browne, 2003); − Les situations de divorce ou de séparation (Bunge, 2000; Johnson, 2006; Mihorean, 2005; Ogrodnik,

2007; Reinfret-Raynor, Riou, Cantin, Drouin et Dubé, 2004; Rennison et Rand, 2003).

1.1.3

Conséquences de l’abus financier

Les conséquences de l’abus financier sur les aînés sont nombreuses. D’abord, les ressources monétaires de la personne âgée ayant subi de l’abus financier se trouvent réduites, ce qui affecte sa qualité de vie et peut l’entrainer à devoir changer de milieu d’hébergement prématurément en vendant la maison familiale pour aller vivre dans une résidence ou un centre d’hébergement ou encore un logement à moindre coût (Paradis et Racine, 2007; Beaulieu et al., 2014; Crête et Dufour, 2016). En effet, les pertes économiques pour les aînés peuvent atteindre plusieurs milliers de dollars et, la plupart du temps, ne sont jamais récupérées (Beaulieu et al., 2014; Crête et Dufour, 2016).

Ces pertes affectent très souvent leur niveau de vie et ils doivent y faire face en réduisant leurs dépenses, au point que certains voient leur qualité de vie matérielle réduite. Cela peut être représenté notamment par un changement de logement, une réduction de leur consommation de nourriture, une diminution de ressources

pour leurs besoins de santé ou une réduction du temps consacré à des activités de loisir (Beaulieu et al., 2014; Crête et Dufour, 2016).

Aussi, il y a de nombreuses conséquences possibles sur la santé de la personne âgée qui subit de la maltraitance financière. On rapporte notamment de la dépression, des pensées suicidaires, du stress, un sentiment d’insécurité, une perte de poids, de l’anxiété et de l’isolement, ce qui affecte grandement sa qualité de vie (Paradis et Racine, 2007; Beaulieu et al., 2014; Ministère de la Famille et des Aînés, 2010; Crête et Dufour, 2016).

Il est également pertinent de préciser que selon l’estimation faite par Spencer (2000) pour Santé Canada, les coûts annuels de santé reliés aux coûts des services de soins à court et à long terme dus aux effets de l’abus et aux coûts de la douleur et de la souffrance des victimes pour tous les types de maltraitance faite aux aînés au Canada représenteraient approximativement 725 millions de dollars par année. Aucune donnée plus récente sur le coût de la maltraitance n’est disponible, mais ces coûts risquent de continuer à augmenter significativement avec la croissance du segment des aînés dans les prochaines années et de l’augmentation de la prévalence des abus financiers qui est estimée pour les années à venir (Forest, 2013; Ministère de la Famille et des Aînés, 2010).

L’exploitation financière chez les personnes âgées est un problème de société sur lequel le Gouvernement du Québec met d’importants efforts sachant que le nombre d’abus risque d’augmenter dans les prochaines années (Ministère de la Famille et des Aînés, 2010, 2017). Il est donc important d’analyser la situation actuelle afin d’apporter des solutions pour diminuer la probabilité que les aînés vivent des situations d’exploitation financière et se retrouvent dans une précarité financière.

1.2 Question de recherche

Les personnes âgées au Québec sont un segment vulnérable à l’abus financier à cause de situations particulières qui peuvent les placer en situation de précarité financière s’ils subissent une perte importante dans leur patrimoine. Afin de bien cerner dans quel état se trouve les aînés québécois, il est important de questionner ceux avec qui ces personnes discutent lors d’un tel évènement. En effet, les personnes âgées ne discutent pas ouvertement de leurs problèmes financiers avec n’importe qui. C’est pourquoi des intervenants de domaines touchant de proche ou de loin aux finances devraient être interviewés dans la cadre de cette recherche, ceux-ci étant un support important pour les personnes âgées qui se retrouvent dans des situations financeux-cières problématiques telles que les situations de maltraitance financière (Ministère de la Famille et des Aînés, 2017). Ainsi, la question de recherche est :

Quels sont les facteurs influençant la susceptibilité de vivre l’abus financier chez les personnes âgées du Québec du point de vue des intervenants?

De cette question de recherche principale découle trois sous questions :

1. Quels sont les facteurs de risque qui influencent la susceptibilité de vivre de l’abus financier chez les personnes âgées du Québec du point de vue des intervenants?

2. Quels sont les facteurs de vulnérabilité qui affectent la susceptibilité de vivre de l’abus financier chez les personnes âgées du Québec du point de vue des intervenants?

3. Quels sont les facteurs de protection qui affectent la susceptibilité de vivre de l’abus financier chez les personnes âgées du Québec du point de vue des intervenants?

L’objectif principal de cette recherche est alors de contribuer à la littérature sur la maltraitance financière au Québec de manière à mieux comprendre la situation financière de nos aînés et à supporter le développement d'outils pour qu’ils puissent vivre dans un état de sécurité financière jusqu’à leur fin de vie en réduisant la probabilité qu’ils vivent de l’abus financier.

1.2.1 Pertinence de la recherche

Plusieurs aspects peuvent justifier la pertinence de cette recherche. Principalement, cette recherche veut servir à faire état de la situation présente des difficultés liées à la gestion des finances et à la maltraitance financière vécue par de nombreuses personnes aînées. En effet, il s’agit d’un enjeu de société important qui est souvent discuté par les médias, mais aucune étude à grande échelle n’a été faite au Québec depuis plusieurs années. Il est important de sensibiliser la communauté sur les problèmes financiers que vivent les personnes âgées québécoises d’aujourd’hui. Ainsi, en connaissant les risques et les signes d’abus financier, les personnes âgées pourront être davantage protégées par leur réseau familial et social.

Ultimement, ce projet servira également à développer des outils d’intervention pour soutenir les intervenants de diverses professions dans l’identification des victimes de maltraitance afin de les rendre conscients de leur situation d’abus et de les aider à se sortir de cette situation avec leur support. Les intervenants qui seront rencontrés dans le cadre de cette recherche proviennent de plusieurs domaines professionnels différents, ce qui permet d’obtenir plusieurs points de vue de cet enjeu important. De plus, ce présent mémoire va documenter davantage les facteurs de protection, particulièrement le support des intervenants et le niveau de littératie financière des aînés, qui sont peu étudiés dans les quelques études existantes.

Chapitre 2. Cadre d’analyse

Le cadre d’analyse choisi pour analyser la situation décrite se base sur les facteurs qui peuvent prédisposer une personne aînée à vivre de la maltraitance. En effet, ces facteurs font partie de plusieurs études sur la maltraitance chez les aînés et ils ont tous été mentionnés dans les plans d’action du Gouvernement de 2010 et de 2017. Les facteurs de vulnérabilité et de risque peuvent augmenter la probabilité de vivre de l’abus alors que les facteurs de protection peuvent diminuer cette même probabilité.

Les facteurs de vulnérabilité de vivre tous les types de maltraitance, dont l’abus financier, se rapportent aux caractéristiques personnelles, comme le comportement d’une personne ainsi que son état de santé (Ministère de la Famille et des Aînés, 2010, 2017). Pour leur part, les facteurs de risque pour tous types de maltraitance sont quant à eux liés à l’environnement social de la personne (Ministère de la Famille et des Aînés, 2010, 2017), ce qui inclut l’utilisation d’outils d’aide à la gestion financière par une tierce personne comme les procurations et les comptes conjoints. Un individu qui possède des facteurs de vulnérabilité ou de risque peut également posséder des facteurs de protection.

Les facteurs de protection sont les caractéristiques qui peuvent réduire la probabilité qu’une personne puisse vivre de la maltraitance, dans ce cas-ci de la maltraitance financière (Ministère de la Famille et des Aînés, 2017). Il existe deux types principaux de facteurs de protection : les facteurs de protection intrinsèques, c’est-à-dire propres à la personne, et les facteurs de protection extrinsèques, c’est-à-dire liés à son environnement. Parmi les facteurs de protection, le niveau de littératie financière des aînés a été considéré comme particulièrement pertinent dans le cadre de ce projet puisqu’il s’agit d’un point important dans les plans d’action du Gouvernement de 2010 et de 2017 pour que les aînés soient mieux protégés contre les situations d’abus financier. Les sections suivantes présentent les facteurs de vulnérabilité, de risque et de protection qui sont les plus pertinents pour ce présent mémoire à la suite d'une revue de la littérature et de la consultation d'experts sur le sujet.

2.1 Facteurs de vulnérabilité

Les facteurs de vulnérabilité, correspondant aux caractéristiques personnelles, qui seront discutés sont les troubles cognitifs et physiques, le genre et la confiance envers les autres. Ces quatre facteurs ont été retenus parce qu’il s’agit des facteurs principalement discutés dans le Plan d’action du Gouvernement (Ministère de la Famille et des Aînés, 2017).

2.1.1 Troubles cognitifs

Il a été établi dans plusieurs recherches que les personnes âgées ayant des problèmes cognitifs sont particulièrement à risque de vivre de l’abus financier (Choi et Mayer, 2000; Darzins, Lowndes, et Wainer, 2009). Les troubles cognitifs peuvent être la maladie d’Alzheimer ou les troubles de la mémoire ou de l’orientation, l’apraxie, l’agnosie, l’aphasie, etc. (Voyer, 2006) En effet, selon l’étude de Choi et Mayer (2000), les abuseurs profitent des personnes qui ne sont pas aptes à prendre leurs propres décisions concernant leurs finances ou leurs possessions telles que leur maison.

Les personnes âgées font partie d’un segment particulièrement à risque de vivre de l’abus financier (Cooper et al., 2006; Lursadi et Mitchell, 2007, 2008; Seligman, 2012). L’âge avancé d’une personne augmente la probabilité de vivre de l’abus financier en raison de leurs capacités cognitives qui commencent à se détériorer à partir de l’âge de 75 ans (Forest, 2013; Groupe de travail sur la littératie financière; 2010; Lusardi, Mitchell, et Curto, 2014). Cela affecte négativement la rétention et la création des connaissances en matière de finances personnelles. La perte de capacités cognitives est un processus normal dans le processus de vieillissement et qui est causé par des changements dans la perception des stimuli sensoriels, des déficits d’inhibition et un déclin dans la vitesse de traitement des informations (Cooper et al., 2006; Kensinger, 2009). Les personnes âgées qui ont des pertes cognitives seraient alors moins susceptibles de repérer l’abus financier, ce qui facilite l’exploitation financière par la personne qui l’abuse.

2.1.2 Troubles physiques

Les problèmes de santé physique, comme une difficulté à se déplacer, peuvent également influencer la probabilité de vivre de l’abus (Cooper et al., 2006; Darzins et al., 2009; Fulmer et al., 2005). Les personnes âgées dont l’état de santé est précaire sont alors plus à risque de vivre de la maltraitance que les personnes âgées sans troubles de santé importants parce qu’elles peuvent être dépendantes d’un proche profitant de son état pour les exploiter financièrement.

Les aînés qui sont dépendants d’une personne à cause de troubles de santé physique sont plus vulnérables et sont donc plus à risque de vivre de l’abus financier (Darzins et al., 2009). La dépendance signifie que les aînés ont besoin d’une autre personne pour vivre, par exemple pour faire leurs commissions, pour se déplacer ou pour entretenir leur domicile. Darzins et ses collègues (2009) précisent d’ailleurs qu’il s’agit d’un point important pour lequel les personnes abusées ne rapportent pas leur abus, parce qu’ils ont peur de ne plus être en mesure d’avoir ce support de leur proche qui les abuse.

Selon des études faites aux États-Unis, la prévalence de l’abus financier est plus élevée lorsque l’échantillon d’aînés est composé de personnes qui ont des troubles de santé alors que la prévalence est moins élevée lorsque celui-ci est composé d’aînés en bonne santé physique (Darzins et al., 2009).

2.1.3 Femmes

Les caractéristiques d’une personne ont un impact sur la probabilité de subir tous les types de maltraitance. Ce sont ces caractéristiques qui sont davantage déterminantes dans la possibilité de vivre de l’abus financier, et ce, contrairement à d’autres formes de maltraitance où d’autres facteurs sont plus importants (Anetzberger et al., 1994; Podnieks, 1992; Wash et Yon, 2012). Les caractéristiques qui seront discutées sont le genre de la personne et l’état matrimonial.

Selon plusieurs sources, les femmes âgées seraient plus susceptibles de vivre de la maltraitance de tout type que les hommes (Fulmer et al., 2004; O’Keeffe et al., 2007; Straka et Montminy, 2006; Walsh et al., 2007; Walsh et Yon, 2012). D’autant plus qu’au Québec, la proportion de femmes aînées vivant seules, qui est un facteur de risque, est plus grande que celle des hommes puisque l’espérance de vie des femmes est plus longue de cinq ans en moyenne: il y a quatre fois plus de femmes aînées veuves que d’hommes aînés veufs (Vincent, 2012). Les femmes vivant seules sont alors plus vulnérables, et ce, particulièrement si elles ont besoin de soins de longue durée puisque les femmes âgées de 65 ans et plus sont plus susceptibles de vivre des incapacités que les hommes (Vincent, 2012). En effet, les personnes vivant seules et vivant des incapacités sont plus vulnérables, car elles peuvent avoir besoin de l’aide d’autres personnes pour gérer leurs finances, ce qui représente un facteur de risque de vivre de l’exploitation financière.

Dans le même ordre d’idées, la possibilité de subir un abus financier est plus grande pour une personne aînée de sexe féminin qui a perdu son conjoint (Cohen, 2006). En effet, les femmes âgées d’aujourd’hui ne sont souvent pas familières avec leur situation financière, ayant longtemps délégué cette tâche à leur partenaire masculin. Elles ne sont pas à l’aise de demander de l’aide en matière de finances lorsqu’elles se retrouvent seules à la suite de la mort de leur mari (Cohen, 2006). Puisqu’elles n’ont pas tendance à demander de l’aide, les femmes sont plus à risque de prendre de mauvaises décisions financières ou à se laisser influencer par des abuseurs. Les résultats de l’Enquête canadienne sur les capacités financières de 2009 montrent d'ailleurs que, dans le groupe des Canadiens en couple de 60 à 65 ans, la responsabilité de la gestion des questions financières était dans 53,9 % des cas partagée entre les deux membres du couple, dans 33,6 % des cas celle de l’homme seulement et dans 8,1 % celle de la femme seulement (Vincent, 2012).

2.1.4 Confiance envers les autres

L’Agence de la consommation en matière financière du Canada (2016) conseille de ne pas partager le numéro d’identification personnel (NIP) avec quiconque, et ce, même avec les conjoints ou les enfants, afin de réduire le risque d’être victime de fraude par carte de crédit ou par carte de débit.

Selon le Code de pratique canadien des services de cartes de débit, une victime de fraude par carte de débit peut être tenue responsable du montant de ses pertes si celle-ci a contribué volontairement ou non au retrait non autorisé (Bureau de la consommation, 2012). Par exemple, une telle situation pourrait être que la victime a écrit son NIP sur la carte ou à proximité de celle-ci, ou que la victime utilisait comme NIP sa date de naissance ou toute autre suite de chiffres qui peut facilement être retracée, ou que la victime n’a pas prévenu son institution financière immédiatement lorsque la fraude s’est produite.

Dans la jurisprudence, plusieurs affaires d’exploitation financière sont des situations où la victime avait donné son numéro d’identification à un proche qui a abusé de cette confiance. Les aînés peuvent être plus portés à divulguer leurs informations personnelles, comme le NIP, puisque selon une étude béhavioriste et neurologique, les aînés font plus confiance aux autres que les plus jeunes (Castle et al., 2012). En effet, les chercheurs proposent comme conclusion que les personnes âgées ont un sens de l’instinct intéroceptif, c’est-à-dire une sensibilité face aux stimuli provenant de l’organisme, moins discriminatoire que les plus jeunes ce qui contribue à leur tendance à faire confiance aux autres, et d’ainsi être plus vulnérables à la fraude et aux mauvaises décisions financières. Cependant, Castle et ses collaborateurs (2012) précisent que leurs résultats peuvent aussi être reliés à un effet de cohorte, la cohorte étudiée faisant plus confiance que d’autres cohortes passées de personnes âgées.

2.2 Facteurs de risque

Plusieurs facteurs correspondant à l’environnement social de la personne augmentent le risque de vivre de l’abus financier. Dans de nombreuses études, les plus importants facteurs, qui seront discutés dans cette section, sont la présence de tensions familiales ou sociales et le fait d’être socialement isolés ou d’avoir un réseau social peu développé (Anetzberger et al., 2000; Cooper et al., 2006; Dyer, Pavlik, Murphy, et Hyman, 2000; Erlingsson et al., 2005; Fulmer et al., 2004; Lachs, Berkhaan, Fulmer et Horwitz, 1994; Ministère de la Famille et des Aînés, 2010; Paveza et al., 1992; Reis et Nahmiash, 1998; Wash et Yon, 2012). De plus, des outils peuvent faciliter l’abus financier fait par des proches de l’aîné. Ces outils, la procuration et les comptes conjoints, seront discutés comme des facteurs de risque.

2.2.1 Tensions familiales

Un facteur de risque identifié par plusieurs études est les conflits ou les tensions entre la victime et un ou plusieurs proches (Cooper et al., 2006; Cohen et al., 2006). Par exemple, selon Forest (2013), les personnes âgées éprouvent des émotions négatives lorsque vient le temps de produire des documents légaux, comme les procurations et les testaments, car ils ne sont pas à l’aise d’envisager une perte d’autonomie ou leur décès, mais également parce que leurs choix quant aux héritiers ou mandataires peuvent avoir des répercussions importantes sur les relations avec leurs proches. Un conflit peut être provoqué par les proches non choisis pour être mandataires ou héritiers qui reprochent à l’aîné son choix, ce qui augmente la probabilité de vivre de l’abus financier.

Les conflits familiaux sont reconnus comme étant un facteur de risque important de vivre de l’abus financier qui a été validé dans l’étude de Reis et Nahmiash (1998) lors de leur validation d’outil de mesure IOA (Indicators of Abuse). Selon Reis et Nahmiash (1998), l’identification de ce facteur comme étant important dans le risque de vivre de l’abus peut éduquer les intervenants sur la pertinence de tenter d’apporter des solutions pour régler les conflits familiaux afin de minimiser le risque que l’aîné vive de l’abus.

2.2.2 Isolement des aînés

L’isolement social des aînés est un facteur de risque important pour les victimes d’abus financier. Dans l’étude de Choi et Mayer (2000), les victimes d’exploitation financière ont un réseau social plus limité que les autres personnes de l’étude. En effet, les personnes vivant de l’abus financier sont plus souvent celles vivant seules et elles sont donc plus susceptibles de ressentir de l’isolement. D’ailleurs, selon cette même étude, 40% des aînés vivant seuls subissent de l’abus financier par des personnes qui ne font pas partie du cercle familial.

Dans le même ordre d’idées, Darzins et ses collègues (2009) mentionnent que les aînés résidant dans leur domicile privé le plus longtemps possible ressentent davantage ce sentiment d’isolement. Le transfert vers un milieu de vie en résidence pourrait alors permettre aux aînés d’être moins à la merci de personnes malveillantes qui veulent profiter des aînés isolés. En effet, le personnel des résidences peut voir les signes d’abus et peut protéger les aînés de vivre de telles situations. Les aînés qui sont isolés socialement sont également les victimes dont la situation d’abus est la moins souvent rapportée, car ils n’ont pas d'entourage qui peut voir la situation d’abus et ainsi la rapporter aux autorités.

Il est pertinent de préciser que l’isolement est considéré comme un facteur très important pour mesurer la vulnérabilité d’une personne dans les décisions juridiques des cas d’exploitation financière des aînés au Québec (Dufour, 2014). Une personne considérée comme vulnérable à l’exploitation financière peut être protégée en vertu de l’article 48 de la Charte des droits et libertés de la personne (Dufour, 2014), qui prévoit que : « Toute

personne âgée ou toute personne handicapée a droit d’être protégée contre toute forme d’exploitation. Telle personne a aussi droit à la protection et à la sécurité que doivent lui apporter sa famille ou les personnes qui en tiennent lieu. »

2.2.3 Outils d’aide pour la gestion des finances

personnelles

Deux outils d’aide à la gestion des finances personnelles seront discutés dans cette recherche parce qu’ils sont connus comme étant des facilitants à l’abus financier. Ces outils sont la procuration et les comptes conjoints. Introduite comme une solution pour la gestion de la vie matérielle, la procuration est un document juridique qui accorde à un proche de l’aîné le pouvoir de gérer leur argent ou leurs biens (Forum fédéral, provincial et territorial des ministres responsables des aînés, 2013). Dans ce scénario, la personne âgée est le mandant et le proche est le mandataire. Cet outil offre de nombreux avantages en permettant aux personnes ne pouvant pas gérer leurs affaires de transférer légalement leurs pouvoirs de gestion à un proche de manière permanente ou temporaire, selon les besoins de la personne (Forum fédéral, provincial et territorial des ministres responsables des aînés, 2013). Cependant, la procuration peut devenir un risque pour ces personnes si elle est utilisée par les mandataires comme outil pour exploiter financièrement les mandants (Agence de la consommation en matière financière du Canada, 2014; Beaulieu et al., 2014; Kamateros, 2014; Ministère de la Sécurité publique, 2007; Normand-Heisler, 2016).

Selon le sondage du Canadian Association for Retired Persons (CARP) réalisé en 2011, 17 % des exploitations financières envers les personnes âgées sont des abus faits par les personnes qui ont une procuration d’un aîné. Ce qui représente la deuxième forme la plus importante d’abus financier, étant précédé par l’action d’un membre de la famille de demander de l’argent à un aîné, représentant 28 % des cas d’abus financier.

Normand-Heisler (2016) répertorie quatre facteurs de risque associés à l’utilisation des procurations. Le premier facteur est que le mandant est dans une situation de vulnérabilité et de dépendance. Le mandataire a ainsi la possibilité d’agir en favorisant ses propres intérêts plutôt que ceux du mandant en abusant de leur relation de confiance, qui est à la base de la signature d’une procuration entre deux personnes. Le second facteur de risque est lié aux caractéristiques du mandant, dont la vulnérabilité augmente en fonction de l’âge, des maladies ou des déficiences. Le troisième facteur de risque est la nature de la procuration, le risque d’exploitation étant plus élevé si la procuration a un mandat étendu (procuration générale). Le quatrième facteur de risque est les caractéristiques du mandataire, c’est-à-dire celui à qui la procuration est accordée. En effet, le risque de mauvaise gestion des finances personnelles du mandant est plus élevé lorsque le mandataire n’a pas les compétences et les connaissances nécessaires à son rôle.

Dans le même ordre d’idées, l’étude exploratoire de nature qualitative réalisée aux États-Unis par Mukherjee (2013) a fait trois constats importants sur les proches aidants des aînés. D’abord, les enfants adultes ont tendance à surestimer les capacités en matière de gestion des finances personnelles de leurs parents. Puis, certains peuvent penser que les ressources de leurs parents sont pratiquement les leurs puisqu’elles leur reviendront à la mort de leur parent. Finalement, les enfants adultes préférèrent gérer les finances personnelles de leurs parents de manière informelle, c’est-à-dire sans document légal comme une procuration. Ainsi, ces proches aidants pensent se dégager de toute responsabilité légale, mais en fait, selon Mukkherjee (2013), ils connaissent peu les questions juridiques en jeu lorsqu’ils prennent la vie matérielle de leur parent en main. Un compte conjoint avec un proche peut être ouvert par un aîné afin d’obtenir de l’aide dans la gestion de ses finances personnelles. Par contre, le partage d’un compte bancaire comporte plusieurs risques puisque les deux détenteurs du compte ont les mêmes droits sur le compte et ils se partagent la responsabilité de toutes les transactions effectuées et de toutes les dettes s’y rattachant (Forum fédéral, provincial et territorial des ministres responsables des aînés, 2013). Ainsi, l’autorisation de l’autre partie n’est pas nécessaire au retrait ou à l’utilisation des fonds, et ce, peu importe la provenance des fonds (Bennett, 2006). Le compte conjoint est un outil servant d’aide pour la gestion des finances des aînés qui ne sont plus en mesure de les gérer par eux-mêmes, mais il peut également devenir un outil facilitant l’exploitation financière (Agence de la consommation en matière financière du Canada, 2014; Forum fédéral, provincial et territorial des ministres responsables des aînés, 2013; Hughes, 2001; Ministère de la Sécurité publique, 2007).

À la suite d'une revue de littérature, il ne semble pas exister à notre connaissance de littérature scientifique qui établit un lien entre les comptes conjoints et les personnes âgées. Les raisons derrière le choix d’ouvrir un compte conjoint entre un aîné et un proche, tel un enfant, sont donc pour l’instant inconnues.

2.3 Facteurs de protection

Les facteurs de protection correspondent aux caractéristiques qui peuvent réduire la probabilité qu’une personne puisse vivre de la maltraitance. Selon le Ministère de la Famille (2017), les facteurs de protection intrinsèques à la personne âgée sont : une bonne estime de soi, une capacité à demander de l’aide, une compréhension de ses émotions, une participation sociale et un sentiment d’appartenance, une capacité d’apprendre sur soi-même et sur la collectivité et un maintien de bonnes habitudes de vie. Quant aux facteurs de protection extrinsèques à la personne, ceux-ci sont : un réseau social de qualité, un environnement physique et psychosocial sain ainsi qu’une disponibilité de revenus suffisants.

Les facteurs de protection sont cependant peu étudiés dans la littérature scientifique. Néanmoins certains éléments sont souvent mentionnés comme pouvant prévenir l’abus (Ministère de la Famille, 2017). Les plus

importants sont l’importance que l’aîné ait de bonnes connaissances financières, que celui-ci ait un bon support social par des proches ayant de bonnes intentions et aussi que des intervenants soient en mesure de les supporter de manière optimale.

2.3.1 Littératie financière

Une solution proposée par plusieurs organisations gouvernementales afin de contrer l’exploitation financière des aînés au Québec est d’améliorer le niveau de littératie financière de ceux-ci. Le Groupe de travail sur la littératie financière (2010), créé en 2009 par le Gouvernement du Canada, définit la littératie financière comme étant « le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables » (p.10). La définition de chaque terme de cette définition de la littératie financière est au Tableau 1 ci-dessous.

Tableau 1. Définitions des termes de la définition de la littératie financière

Termes Définitions

Connaissance La capacité de comprendre les questions financières

personnelles et celles qui ont une ampleur plus générale Compétences La capacité d’appliquer les connaissances financières dans la vie

de tous les jours

Confiance en soi L’assurance avec laquelle on prend des décisions importantes Décisions financières responsables La capacité de l’individu de se servir des connaissances, des

compétences et de la confiance en soi qu’il a acquise pour faire des choix qui conviennent à sa situation

À partir de cette définition, le Groupe de travail sur la littératie financière (2010) a établi un indice national de la littératie financière portant sur cinq aspects qui sont : « joindre les deux bouts », « tenir une comptabilité », « choisir des produits financiers », « prévoir pour l’avenir » et « se tenir au courant et obtenir de l’aide ». L’Enquête canadienne sur les capacités financières (ECCF) est la première étude qui a mesuré l’indice de la littératie financière des Canadiens (McKay, 2011). Selon plusieurs études (Loibl et Hira 2005; Mezias, 1994; Walker, 1996), un haut niveau de littératie financière améliore la satisfaction des personnes envers leur état financier puisque celles-ci ont les compétences pour gérer leurs dépenses, pour faire des économies, pour être en contrôle de leurs finances et pour établir des plans financiers. Lusardi et ses collègues (2014) précisent dans leur étude sur la littératie financière que les sous-groupes ayant des déficits notables dans leurs connaissances financières sont les femmes, les personnes moins éduquées, les ethnies autres que caucasiennes et les aînés

de 75 ans et plus. Cette description des segments vulnérables est similaire dans les autres études sur la littératie financière (Lusardi et al., 2014; Lursadi et Mitchell, 2007, 2008; Seligman, 2012).

McKay (2011) soutient que l'âge est un indicateur significatif de la capacité financière des Canadiens. Les personnes plus âgées sont plus susceptibles d'avoir moins de connaissances financières que les personnes plus jeunes. Selon cet indice national, les Canadiens âgés de 65 ans et plus ont plus de difficulté à tenir une comptabilité, ce qui signifie qu’ils ont de la difficulté à établir un budget et à prendre en considération de nouvelles informations pour faire le point sur leur état financier. De plus, toujours selon la même étude sur la littératie financière, les personnes âgées ont aussi moins de capacité que le reste des Canadiens à se tenir au courant et obtenir de l’aide, c'est-à-dire à s’adapter aux tendances financières, à bien comprendre leur situation financière et à demander de l’aide adéquate en cas de besoin. Elles sont aussi moins aptes à prévoir pour l’avenir, cette lacune se reflétant par la difficulté à réfléchir à long terme sur leur état financier. Cependant, elles ont obtenu des valeurs moyennes supérieures à la moyenne de tous les répondants à l‘item « joindre les deux bouts » (86,9 sur 100).

2.3.2 Support des intervenants

Un autre facteur de protection important est la présence d’un support par des intervenants qui se soucient du bien-être de la personne âgée. Il est important que l’intervenant suspectant de la maltraitance transmette cette information à l’ensemble des intervenants qui sont en contact avec celle-ci selon le Guide de référence pour contrer la maltraitance envers les personnes aînées (Beaulieu, 2016). Cependant, certains freins se présentent aux intervenants lorsque ceux-ci sont devant une victime de maltraitance financière. Ces obstacles peuvent être le secret professionnel, l’absence de procédures claires lorsque confronté à une telle situation et, finalement, l’opposition de la personne maltraitée à ce que sa situation soit divulguée (Ministère de la Famille, 2017). Le Plan d’action gouvernemental pour contrer la maltraitance envers les personnes aînées 2017-2022 (Ministère de la Famille, 2017) met en lumière l’importance des intervenants dans la dénonciation des situations de maltraitance. Les victimes de maltraitance financière dénoncent rarement leur situation d’abus pour plusieurs raisons, comme le fait qu’elles ne veulent pas que leur abuseur subisse des conséquences pour leurs actions. Elles peuvent aussi avoir honte de leur abus financier ou simplement ne pas se rendre compte que ce qu’elles vivent est de l’exploitation financière (Podniek et Pillemer, 1990). Les victimes peuvent alors se confier aux intervenants, à qui il revient la tâche de dénoncer la situation d’abus afin qu’elle cesse. Cette aide sera demandée auprès des intervenants selon plusieurs facteurs, dont le fait que la victime se sente en confiance avec la personne offrant son soutien, qu’elle sente que l’environnement est sécuritaire et que l’aide puisse aider à changer les comportements de la personne maltraitante (Ministère de la Famille, 2017). Ainsi, la divulgation de la maltraitance serait favorisée par une meilleure compréhension du soutien et des ressources qui sont

présentes pour supporter la personne maltraitée. Il y a alors un besoin pour les intervenants d’avoir des outils de repérage et des procédures précises pour contrer la maltraitance des aînés.

2.4 Synthèse

De nombreuses études ont été réalisées pour étudier les facteurs de risque et de vulnérabilité, mais très peu sur les facteurs de protection. Ainsi, nous ne savons pas quels sont les facteurs de vulnérabilité, de risque et de protection pertinents pour les personnes âgées du Québec d’aujourd’hui. En effet, comme les études faites au Canada concernant ce sujet ne sont pas récentes, mettre à jour les connaissances sur ce phénomène important est alors plus que pertinent. La réalité des aînés a beaucoup changé dans les dernières années avec un changement dans les pratiques financières, qui peuvent les rendre plus vulnérables à vivre de l’exploitation financière (Ministère de la Famille, 2017).

Ce projet de recherche sert donc à savoir ce qui est partagé entre les intervenants et les personnes âgées lorsqu’elles discutent de leur situation financière et, plus particulièrement, de leur situation de maltraitance financière. Ces nouvelles connaissances permettront ultimement d’être en mesure de protéger les personnes âgées qui peuvent être des victimes de maltraitance financière.

Chapitre 3. Démarche de recherche

Afin de développer les connaissances sur la vie matérielle des aînés québécois, le projet « Mieux renseigner les aînés pour les protéger de l’abus financier » de l’organisation Option consommateurs a été créé dans le cadre du programme Québec Ami des Aînés du Ministère de la Famille du Québec. La recherche se divisait en deux volets complémentaires qui se proposaient d’étudier le segment des personnes âgées de 75 ans et plus sur leurs connaissances financières et sur leurs pratiques quant aux modes de paiement. Le premier volet consistait à réaliser des entrevues avec des intervenants du milieu de la gestion des finances personnelles des aînés à Québec et à Montréal. Le deuxième volet fut un questionnaire créé en fonction des informations recueillies dans le premier volet et réalisé auprès de cent aînés de 75 ans et plus de la région de Québec et de Montréal. Ce projet visait à développer des outils permettant d’aider les aînés québécois à gérer leurs finances personnelles et à réduire leurs risques de vivre de l’abus financier. Le guide d’Option consommateurs préparé à l’intention des aînés se nomme « Vos finances en toute sécurité » et a été publié en 20181. Ce mémoire de recherche utilise les données recueillies par son auteure dans le cadre des rencontres avec les intervenants pour le premier volet de la recherche d’Option consommateurs. L'auteure de ce présent mémoire a été impliquée dans toutes les étapes des deux volets de la recherche d'Option consommateurs, c'est-à-dire de la revue de la littérature à la rédaction du rapport final. Plus précisément pour le premier volet qualitatif de la recherche, elle a agi en tant qu'assistante de recherche en créant le guide d'entrevue avec le support de l'équipe complète de recherche et en effectuant par la suite le recrutement des intervenants. Elle a également dirigé les entrevues réalisées à Québec, puis elle a compilé et analysé les résultats pour produire une première version du rapport de recherche.

Cette étude exploratoire a comme but de recueillir de l’information auprès d’intervenants ayant des contacts privilégiés avec des personnes âgées, de ce fait, la méthode de recherche qualitative est préférable à la méthode quantitative puisque celle-ci permet de recueillir de l’information en profondeur. Il existe trois différentes structures d’entretien qui varient selon le degré de participation de l’interviewer. Celles-ci sont l’entretien libre, l’entretien semi-directif et l’entretien directif. L’entretien semi-directif a été choisi comme technique d’entretien pour cette recherche exploratoire puisqu’il s’agit de la technique qui permet de couvrir l’ensemble des sujets de la recherche tout en laissant une certaine liberté aux participants de s’exprimer sur les différents sujets librement selon leur propre lignée de pensée. Le guide d’entrevue est présenté à l’Annexe A.

1 Option consommateurs. (2018). Vos finances en toute sécurité. Accessible à partir de https://option-consommateurs.org/wp-content/uploads/2018/02/guide-aines-2018-2.pdf

3.1 Échantillonnage

La technique utilisée pour l’échantillonnage est un échantillon de convenance. Un échantillon de convenance est de choisir des participants qui sont disponibles et qui correspondent à notre population visée tout en sachant que cet échantillon ne peut être représentatif de l’ensemble cette population. Ce choix a été fait puisque cette recherche n’a pas comme objectif de généraliser ses résultats à l’ensemble de la population, tout comme la majorité des études qualitatives. En effet, il s’agit plutôt de collecter de l’information sur la réalité actuelle des intervenants qui interagissent quotidiennement avec des aînés pour connaître quels sont les facteurs de risque, de vulnérabilité et de protection qu’ils constatent dans le cadre leur travail.

L’échantillon de convenance est le meilleur choix pour cette recherche puisque le temps dédié à la collecte de données qualitative était seulement d’un mois, à l’été 2016. Cependant, selon Silverman (2006), il est important de s’assurer de bien préciser sa population dans le cas où un échantillon de convenance est choisi. Cette justification sera présentée dans la prochaine section.

3.2 Population

La population visée par la recherche est des personnes ayant un emploi dans un domaine relié à la gestion des finances personnelles, rémunéré ou non. Ces intervenants doivent avoir des contacts fréquents avec des personnes âgées québécoises. Ces intervenants peuvent ainsi partager leurs expériences quant aux informations communiquées par les personnes âgées sur leurs difficultés financières et leurs situations financières qui peuvent les mettre à risque de vivre de l’abus financier. Il était important pour l’équipe de recherche d’obtenir plusieurs points de vue sur la situation de ces aînés pour avoir une vision globale du phénomène. Ainsi, les demandes de participation à la recherche ont été faites dans plusieurs domaines professionnels, tels que des institutions financières, des organismes d’aide, des associations ayant comme clients des personnes âgées et des avocats spécialisés dans la protection des aînés.

Le point de vue des intervenants sur la problématique est important parce que grâce à leurs expériences professionnelles, ils sont en mesure de commenter le sujet et d’offrir une vision globale de la situation. Aussi, ils savent reconnaître l’abus financier et ils sont souvent en position d’aider l’aîné à réaliser qu’il vit une situation d’abus et d’ainsi lui apporter des solutions réalistes. De plus, comme rapporté par la littérature, les aînés ne rapportent généralement pas leur situation d’abus (Podniek et Pillemer, 1990), alors il est peu probable d’obtenir de nombreuses informations directement auprès de personnes vivant ou ayant vécu une situation de maltraitance financière.

Darzins et al. (2009) mentionnent d’ailleurs que puisque les proches des aînés ayant des troubles cognitifs doivent prendre en charge les finances de ceux-ci, les aînés peuvent ne pas être conscients qu’ils vivent de

l’abus financier et sont moins en mesure de faire les actions pour faire cesser la situation d’abus. Dans ces cas, il s’agira plutôt des intervenants sociaux ou médicaux qui sont en contact avec la victime qui rapporteront l’abus. Or, ces intervenants doivent être informés des signes d’abus et de l’importance de rapporter de telles situations. Normand-Heisler (2016) précise également l’importance des employés des institutions financières et des intervenants sociaux dans leur rôle de détecteurs d’exploitation financière des aînés par les mandataires d’une procuration. En effet, leurs interventions peuvent être cruciales pour la protection des aînés puisqu’ils sont en position pour repérer les comportements suspects des mandataires abusant de leur pouvoir financier afin de servir leurs propres intérêts.

Dans les études concernant des sujets sensibles, il est pertinent de discuter avec des intervenants ayant des liens avec les sujets afin de mieux comprendre leur implication et leurs comportements lorsque, dans le cas de cette étude, les aînés discutent de situations d’abus financier. La vision des intervenants sur des sujets sensibles est souvent étudiée, particulièrement lorsqu’il s’agit de violence, telle que l’étude de Martin et Lavoie (1990) sur les interventions de médecins et d’infirmières lors de situations de violence conjugale et l’étude de Deslauriers et Boivin (2011) sur les services offerts pour l’intégration aux interventions familiales des jeunes pères. De plus, les intervenants ont un rôle important dans la prise de conscience par les aînés qu’ils sont des victimes d’abus financiers ou que certaines pratiques financières les placent en situation de vulnérabilité à vivre cette forme de maltraitance qui peut prendre plusieurs formes (Ministère de la Famille et des Aînés, 2017). Ces derniers sont des intervenants professionnels qui sont impliqués dans différents aspects de la vie des aînés du Québec, chacun ayant pu discuter avec eux de problématiques liées à leurs finances personnelles.

3.3 Recrutement

Pour le recrutement, les intervenants ont été contactés par les membres de l’équipe de recherche par téléphone ou par courriel. Deux membres de l’équipe de recherche ont dirigé les entrevues, un pour celles de Montréal et un pour celles de Québec. Les entrevues ont été réalisées entre le 8 juin 2016 et 12 juillet 2016. Toutes les entrevues ont été enregistrées et ont été retranscrites intégralement afin d’être analysées. Le projet a été approuvé par le Comité d’éthique de la recherche de l’Université Laval : No d’approbation 2016-059/10-11-2016. Le formulaire de consentement pour participer à la recherche que tous les intervenants ont dû signer se trouve à l'Annexe B.

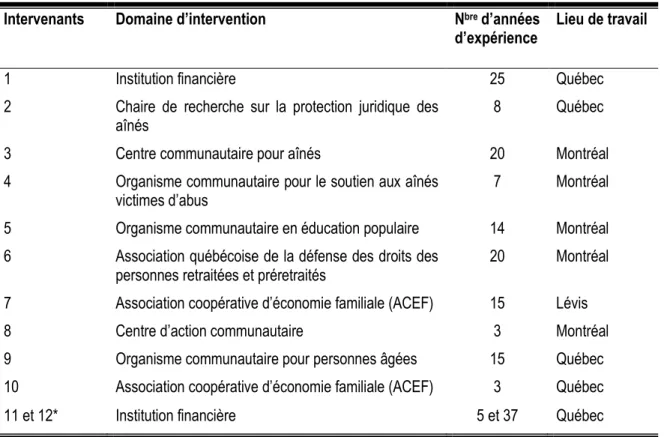

3.4 Profil des participants

L’échantillon est composé de 12 intervenants de divers domaines reliés aux finances personnelles et aux personnes âgées. Les domaines d’interventions qui composent notre échantillon sont des institutions

financières, une chaire de recherche sur la protection juridique des aînés, des centres communautaires, des associations et des organismes communautaires. Les entrevues confidentielles ont duré entre 45 et 75 minutes. Six intervenants ont comme lieu de travail la ville de Québec, cinq autres intervenants sont établis dans la ville de Montréal et un intervenant travaille dans la ville de Lévis. Ils ont entre 3 et 37 années d’expérience dans leurs domaines respectifs. Le Tableau 2 ci-dessous présente les profils des intervenants qui ont été rencontrés.

Tableau 2. Profil des intervenants interrogés

Intervenants Domaine d’intervention Nbre d’années

d’expérience Lieu de travail

1 Institution financière 25 Québec

2 Chaire de recherche sur la protection juridique des

aînés 8 Québec

3 Centre communautaire pour aînés 20 Montréal

4 Organisme communautaire pour le soutien aux aînés

victimes d’abus 7 Montréal

5 Organisme communautaire en éducation populaire 14 Montréal

6 Association québécoise de la défense des droits des

personnes retraitées et préretraités 20 Montréal

7 Association coopérative d’économie familiale (ACEF) 15 Lévis

8 Centre d’action communautaire 3 Montréal

9 Organisme communautaire pour personnes âgées 15 Québec

10 Association coopérative d’économie familiale (ACEF) 3 Québec

11 et 12* Institution financière 5 et 37 Québec

* Entrevue conjointe

3.5

Guide d’entrevue

Le guide d’entrevue a été bâti après de nombreuses heures de consultation entre les membres du projet de recherche. Le groupe de recherche était composé principalement de quatre membres. Il y avait deux membres de l’Université Laval : une étudiante à la maîtrise en Sciences de la consommation, auteure de ce présent mémoire, qui a mené les entrevues dans la région de Québec, ainsi qu’une professeure titulaire responsable, qui est experte dans le domaine de la recherche auprès des consommateurs depuis plusieurs années et