cahier n° 2004-03

par

Mireille Linjouom

Estimation du taux de change réel d’équilibre

et choix d’un régime de change pour le Camerom

ESTIMATION DU TAUX DE CHANGE REEL

D’EQUILIBRE ET CHOIX D’UN REGIME DE CHANGE

POUR LE CAMEROUN

Mireille Linjouom

Eurisco

Université Paris-Dauphine

[email protected] Résumé :L’étude analyse les principaux déterminants du taux de change réel et modélise les effets de la politique de change du Cameroun sur ses équilibres externe et interne. Après une brève revue de la littérature sur les travaux sur les taux de change réel. Les techniques d’analyse de la cointégration ont permis d’identifier et d’estimer les variables fondamentales des taux de change effectifs réels. A long terme, les variables suivantes influencent le taux de change réel pondéré par les exportations: les termes de l’échange, les variables de contrôle des capitaux et des échanges, tandis que les termes de l’échange, les investissements et les dépenses du gouvernement ont un impact sur le taux de change pondéré par les importations. Les déterminants de long terme du taux de change réel pondéré par le commerce sont les termes de l’échange, l’investissement, les dépenses gouvernementales et le contrôle des capitaux. Les variables termes de l’échange, dette extérieure, masse monétaire et progrès technique influencent à long terme le taux de change réel interne. Ensuite l’étude estime des modèles à correction d’erreur afin d’identifier les déterminants de court terme du taux de change effectif réel. Les variables comme la croissance, le progrès technique, les avoirs extérieurs nets et l’aide au développement ont été introduites compte tenu de leur impact à court terme sur le taux de change réel. Les coefficients d’ajustement sont -0.20, -0.14, -0.19, -0.28 respectivement pour le taux de change effectif réel pondéré par les exportations, les importations, le commerce et le taux de change réel interne. L’élimination d’un choc qui survient sur l’économie camerounaise requiert respectivement 13 ans, 19 ans, 14 ans et 9 ans à partir du modèle estimé pour le taux de change réel pondéré respectivement par les exportations, les importations et le commerce et enfin pour le taux de change réel interne. Notre analyse révèle plusieurs périodes de sur-évaluation et de sous-évaluation du taux de change réel. L’évaluation de la transmission de la politique de change et de son impact sur l’équilibre externe et interne témoignent de la nécessité de mesures correctives d’ajustement du taux de change. En conséquence la stratégie d’un régime de change administré ne convient pas à l’économie camerounaise Cameroun pour poursuivre un double objectif externe et interne de compétitivité et de croissance économique avec un niveau d’inflation modéré.

Mots-clés : taux de change réel, désalignement, régime de change, cointégration, Cameroun JEL : C32, E65, F31, F32, O55

Introduction

L’objet de notre étude est d’élaborer des bases de discussions pour le choix d’un régime de change approprié pour le Cameroun. En effet, le choix d’un arrangement monétaire particulier résulte de l’environnement économique et de la spécificité politique et institutionnelle de chaque pays. Les politiques macroéconomiques inappropriées ou les facteurs structurels tels que des chocs permanents des termes de l’échange sont à l’origine du désalignement du taux de change réel. Par conséquent, dans le cadre des réformes économiques, l’ajustement du taux de change nominal est souvent considéré comme le moyen de corriger les désalignements du taux de change réel.

Le choix d’un régime de change qui optimise les objectifs économiques et les facteurs institutionnels dépend des caractéristiques structurelles propre à chaque économie ainsi que des divers chocs qui la perturbent.

Dans ce cas, l’union monétaire dans sa forme actuelle, a-t-elle été bénéfique pour le Cameroun, pays membre de la zone Euro CFA ?

En effet, les mécanismes du système de change de la zone CFA n’ont pas véritablement fonctionné lorsque les besoins d’ajustement macroéconomique se sont avérés nécessaires pendant les années 1980 et 1990, alors qu’un consensus général soutient l’idée que l’établissement d’une union monétaire avec un taux fixe et une libre convertibilité renforce l’équilibre budgétaire (Devarajan et Walton (1994), Guillaumont et al. (1993)). Tornell et Velasco (2000) montrent qu’entre 1980-1984, les pays africains hors zone franc qui ont suivi des politiques de taux de change plus souples ont rencontré plus de succès dans leur plan de stabilisation macroéconomique et plus précisément dans la consolidation de leur solde budgétaire. C’est avec la dévaluation de janvier 1994 que le Cameroun a renoué avec la croissance et regagné peu à peu une crédibilité auprès des institutions financières internationales. Elle a joué un rôle essentiel sur le rétablissement des finances publiques, qui a facilité la politique d’ajustement pratiquée. Toutefois cette évolution positive ne masque pas la permanence des faiblesses structurelles de l’économie camerounaise qui sont de nature à entraver la poursuite d’une croissance soutenue.

Tout l’enjeu de cette étude consiste à déterminer l’ampleur du désalignement du taux de change réel occasionné par l’incohérence entre les politiques macroéconomiques et le taux de change nominal. Les pays de la zone Euro CFA qui poursuivent un régime de taux de change administrativement fixé sont les plus concernés par ce type de désalignement. C’est dans cette perspective que nous pourrons conclure quant au régime de change approprié à l’économie camerounaise. Le Cameroun représente à lui seul 48% du PIB dans la région C.E.M.A.C (Communauté Economique et Monétaire de l’Afrique Centrale). Son activité économique, comme celle de la Côte d’Ivoire, le Gabon et le Sénégal, est considérée comme moteur de la croissance et de la prospérité dans la zone CFA et dans les pays voisins. L’évolution économique et sociale du Cameroun de 1970 à 2001 se décompose en cinq sous-périodes distinctes : la période 1970-77 ou la période du pré-boom pétrolier ; la période 1978-86 durant laquelle le secteur pétrolier a joué un rôle important ; la période 1987-93 qui correspond à la période de récession économique ; la période 1994-96, après la dévaluation ; et la période récente 1999-2001 voire 2002 qui préfigure la reprise économique

Cette étude se propose de déterminer les principales variables fondamentales du taux de change réel du Cameroun à partir des travaux d’élaboration des différents indicateurs de taux de change effectif réel taux de l’économie Camerounaise (voir Linjouom, 2004), puis estime le degré de désalignement du taux de change réel. Avant de l’aborder, il est souhaitable de passer en revue les travaux les plus récents sur la conception macroéconomique de l’estimation du taux de change réel d’équilibre et de ses déterminants dans les pays en développement (section 1). Les fondamentaux

du taux de change d’équilibre seront ensuite modélisés ainsi que les effets de politique de change (section 2).

A l’aide de la méthode de cointégration, ces facteurs seront étudiés au regard de leur impact sur le taux de change d’équilibre de long terme et leurs conséquences à court terme sur le taux de change réel du Cameroun (section 3). L’analyse s’achève sur une évaluation économétrique de la transmission de la politique de change et de son impact sur l’équilibre externe et interne (section 4). Les apports de cette article sont de plusieurs ordres. Il s’agit de la première étude de ce genre menée sur le Cameroun et aussi de la première étude à estimer quatre versions du taux de change réel. Les tests économétriques de la cointégration sont utilisés dans l’analyse des déterminants de long terme du taux de change réel.

Section 1. Revue de la littérature empirique sur l’estimation du

taux de change réel d’équilibre et ses déterminants

Les problèmes que soulèvent la détermination du taux de change approprié sont au cœur des discussions de politique économique. Cette section porte sur des travaux fondés sur le calcul du taux de change réel d’équilibre par une estimation directe sur les déterminants structurels. En particulier, lorsqu’il s’agit de comprendre si à un moment donné, le taux de change réel d’un pays est globalement en situation d’équilibre ou dans une situation de désalignement. Deux raisons principales justifient un tel intérêt à savoir:

La surévaluation persistante de la monnaie considérée comme un puissant facteur d’alerte à une crise de change (Kaminsky, 1998, Merill Lynch, 1998)

Les situations de désalignements du taux de change trop fréquentes et prolongées considérées comme des facteurs contribuant à affaiblir la croissance économique à moyen et long terme (Edwards et Savastano, 1999).

L’ouvrage récent de Hinkle et Montiel (1999) offre une revue sur les questions portant sur les taux de change réel. Les auteurs présentent les différentes mesures, les déterminants du taux de change réel ainsi que des études empiriques sur ce sujet.

Willliamson (1994) fournit un exposé sur l’évolution du concept de taux de change réel à la détermination du taux de change d’équilibre. Il souligne que la préoccupation majeure des économistes est une définition appropriée du concept de taux de change d’équilibre et d’estimer sa valeur. Une fois qu’un taux de change nominal approprié est défini, le taux de change d’équilibre peut être atteint par des ajustements nécessaires pour l’atteindre.

Dans la pratique courante, un taux de change nominal est considéré maintenant comme approprié lorsque le taux de change réel coïncide avec le taux de change réel d’équilibre de long terme. Quelle que soit la définition du taux de change réel utilisé, le taux de change d’équilibre est celui qui permet de réaliser l’équilibre interne et l’équilibre externe d’une économie. Le désalignement survient lorsque le taux de change réel s’écarte de son sentier d’équilibre.

Les études sur les déterminants du taux de change réel et de leurs impacts sur le désalignement du taux de change ont constitué une part importante dans la recherche au cours de ces dix dernières années. Les études d’Edwards (1989) sur les pays en développement montrent que l’évolution du taux de change effectif réel est étroitement lié aux politiques macroéconomiques mises en place par les gouvernements et aussi à l’environnement économique international. L’auteur insiste sur la nécessité de bien cerner les variables économiques qui sont en interaction avec cet indicateur. Par exemple, Edwards (1989) a développé un modèle théorique sur le mouvement des taux de change réel et a conçu une équation empirique permettant d’estimer la dynamique des taux de change réel. D’après Edwards (1989), le taux de change d’équilibre de long terme est uniquement affecté par des variables réelles classées en deux catégories : les variables structurelles ou fondamentales externes et internes. Les fondamentaux externes

recouvrent les prix mondiaux (ou les termes de l’échange), les flux de capitaux (ou la dette extérieure), le taux d’intérêt mondial.

Les fondamentaux internes ou domestiques sont des variables dépendant de la politique gouvernementale, telle que le déficit budgétaire, les taxes à l’importation, les quotas à l’importation et les contrôles de change notamment. Cependant, à court terme, les variables nominales et réelles affectent le taux de change réel. Les fondamentaux importants qui déterminent le taux de change réel sont les termes de l’échange, le niveau et la composition de la consommation du gouvernement, le contrôle des flux de capitaux, les contrôles de changes et des échanges commerciaux, le progrès technique et l’accumulation du capital.

Edwards (1989) a testé empiriquement son modèle et ses principales implications en regroupant les données pour un groupe de 12 pays en développement en analysant l’importance relative des variables réelles et nominales dans le processus de détermination du taux de change réel à court et à long terme. L’étude montre qu’à court-terme, les mouvements de taux de change réel sont affectés à la fois par des facteurs réels et nominaux. Cependant à long terme, seules les facteurs réels affectent le taux de change d’équilibre soutenable. Edwards (1989) examine de plus s’il existe un quelconque lien entre le désalignement des taux de change réels et les performances macro-économiques. Il arrive à la conclusion que les pays qui maintiennent leurs taux de change réels au plus près de leur taux de change réel d’équilibre sont plus performants que ceux qui enregistrent des désalignements de leurs taux de change.

Les travaux d’Edwards (1989) ont inspiré un grand nombre d’études non seulement sur les déterminants du taux de change réel, mais aussi sur les problèmes relatifs au désalignement du taux de change réel. Ces travaux ont renforcé le consensus général qu’un taux de change réel stable et correctement aligné améliore les performances économiques des pays en développement. Cottani et

al. (1990) ont montré que dans certaines régions d’Amérique Latine, l’instabilité des taux de

change réels a freiné la croissance des exportations, tandis qu’en Asie, le développement des exportations a été favorisé par des taux de change réels stables.

De ce fait, notre méthode empirique s’inscrit dans une analyse du comportement du taux de change réel dans le cadre de modèles économétriques qui se fondent sur des équations de forme réduite. Ces équations de forme réduite relient le taux de change réel aux variables économiques fondamentales agissant sur les équilibres externe et interne. Le tableau 8.1 recense 12 études empiriques les plus récentes portant sur les pays en développement qui utilisent l’approche de l’équation réduite pour déterminer les taux de change d’équilibre dans ces pays et évaluer l’ampleur des désalignements. Ces modèles détectent les déterminants fondamentaux du taux de change réel. Nous nous appuyons sur ces travaux empiriques pour illustrer la démarche que nous utiliserons par la suite. En effet, ces modèles estiment la contribution relative de ces différents déterminants dans le cadre d’équations de forme réduite en exploitant la dimension temporelle des données statistiques. La deuxième colonne du tableau 8.1 indique les pays et la période couverte par l’étude. La troisième colonne fournit une liste de variables fondamentales.

La quatrième colonne décrit les techniques utilisés pour calculer le taux de change réel d’équilibre, et la dernière colonne contient les résultats et les commentaires sur chaque étude.

Les caractéristiques suivantes ressortent de ce tableau :

L’évaluation du niveau de désalignement du taux de change réel intéresse non seulement le milieu académique, mais également les institutions multilatérales, gagne l’attention des agences gouvernementales et du secteur privé.

La plupart des études reposent sur les techniques d’analyse de la cointégration pour estimer le taux de change réel d’équilibre.

Les variables généralement retenues dans ces analyses empiriques sont les termes de l’échange, les dépenses du gouvernement, l’ouverture et le taux de croissance du PIB. Cependant, il existe une large variété d’autres variables fondamentales et il est fréquent de les introduire dans l’analyse.

Les travaux empiriques adoptent des approches différentes pour la décomposition en composante permanente et transitoire des fondamentaux du taux de change réel.

Cependant, l’approche de l’équation de forme réduite présente des limites (Edwards et Savastano-1999). Une des limites de ces modèles est qu’ils sont fondés sur un cadre analytique qui n’incorpore pas explicitement les sources de rigidités de l’économie. Ces rigidités pourraient expliquer le désalignement du taux de change réel. Il convient de souligner également, hormis l’étude de Sundararajan et alii (1999), les modèles présentés dans le tableau 8.1 n’établissent pas clairement de relation entre le taux de change réel d’équilibre et le solde du compte courant qui mesure l’équilibre externe, ni ne spécifient de relation entre le taux de change réel estimé et l’une des mesures possibles de l’équilibre interne.

Nous venons de passer en revue les travaux les plus récents sur la conception macroéconomique de l’estimation du taux de change réel d’équilibre et de ses déterminants dans les pays en développement. Nous allons maintenant aborder la modélisation des variables fondamentales du taux de change d’équilibre et analyser leur impact sur la politique de change.

Tableau 8.1 : Revue de la littérature empirique sur les estimations de taux de change réels d’équilibre et leurs désalignements dans les pays en développement

AUTEURS PAYS/PERIODE FONDAMENTAUX TECHNIQUE COMMENTAIRES

Edwards (1989) 12 pays: Brésil, Colombie,

le Salvador, Grèce, Inde, Malaisie, Philippines, Afrique du Sud, Sri Lanka, Thaïlande, Yougoslavie 1962-1984

(données annuelles)

Termes de l’échange, flux de capitaux, taxes à l’import, dépenses du gouvernement, différentiel productivité, excès de crédit domestique, dévaluation nominale

- Données de panel

- Equation de la dynamique d’ajustement des effets à court terme des variables nominales, incluant le taux de dévaluation. TCR de LT influencé par les fondamentaux « réels »

- Technique de Beveridge-Nelson utilisée pour calculer les composantes transitoires et permanentes des fondamentaux

- Calcul TCER équilibre

- Problème de repère et donc pas de tentative d’estimation du degré de désalignement

- Comparaison du TCR d’équilibre estimé à la PPA extrapolée

Elbadawi (1994) 3 pays: Chili, Ghana, et

Inde 1967-1990

(données annuelles)

Termes de l’échange, flux d’entrée de capitaux, ouverture, taxes à l’import, dépenses du gouvernement, différentiel productivité, crédit domestique, dévaluation nominale

- Cointégration et MCE

- Technique du Beveridge-Nelson utilisée pour calculer les composantes permanentes pour certains fondamentaux et moyenne mobile de 5 ans pour d’autres

- Désalignement mesurée par la différence entre le TCER d’équilibre estimé et le TCER observé

- TCR est en moyenne en équilibre sur la période

Soto (1997) Chili

1978:1-1994:4

(données trimestrielles)

Termes de l’échange, flux d’entrée de capitaux, ouverture, taxes à l’import, dépenses du gouvernement, dette extérieure, différentiel des taux d’intérêt, indice de perturbation financière

- Technique du Beveridge-Nelson de décomposition des fondamentaux

- Cointégration et MCE

- Modèle de transition endogène

- Tente de caractériser l’évolution non linéaire du TCR

- Compare les modèles linéaires et non linéaires : les modèles linéaires sur-réagissent aux chocs affectant les fondamentaux

- les désalignements sont calculés en pourcentage et représentent la différence entre le TCR d’équilibre et le TCR observé

Tableau 8.1: Revue de la littérature empirique sur les estimations de taux de change réels d’équilibre et leurs désalignements dans les pays en développement (suite)

AUTEURS PAYS/PERIODE FONDAMENTAUX TECHNIQUE COMMENTAIRES

Warner (1997) Mexique 1979:1-1997:1

(données trimestrielles)

Prix du pétrole brut, dépenses du gouvernement, taxes à l’import, taux d’intérêt de la dette externe, ratio des prix des biens non échangeables sur les biens échangeables, solde de la balance des capitaux, offre de monnaie (Mexique vs Etats-Unis), croissance relative du PIB, différentiel du taux d’intérêt

- Méthode MCO et utilisation de la technique de Stock et Watson - Méthode de Cointégration de Johansen

- Insiste sur l’importance de l’impact des entrées des capitaux dans la détermination du TCR d’équilibre - Compare le modèle monétaire au modèle avec des variables réelles : l’introduction de variables fondamentales monétaires améliore le modèle

Feyzioğlu (1997) Finlande 1975-1995

(données annuelles)

Termes de l’échange, taux d’intérêt mondial,

différentiel de productivité - Cointégration et MCE TCR de long terme dévie de son TCR estimé d’équilibre, tandis qu’à court terme l’influence des fondamentaux est minimale Baffes, Elbadawi et O’Connell (1999) 2 pays : Côte d’Ivoire :1965-93 Burkina Faso :1970-93 (données annuelles)

Termes de l’échange, ouverture, solde commercial, PIB/tête, investissement/PIB, niveau des prix à l’étranger

- MCE

- Procédure en trois étapes : ordre d’intégration, estimation (Engle-Granger, Johansen), calcul du TCR d’équilibre par l’utilisation de la technique de Beveridge-Nelson

- Les deux pays sont membres de la zone CFA

- Calcul du désalignement sur la base de la différence entre le TCER d’équilibre estimé et le TCR observé - Périodes de sous-évaluation et de surévaluation observées

Tableau 8.1: Revue de la littérature empirique sur les estimations de taux de change réels d’équilibre et leurs désalignements dans les pays en développement (suite)

Source : Auteur

AUTEURS PAYS/PERIODE FONDAMENTAUX TECHNIQUE COMMENTAIRES

Sinzogan (2000) Bénin 1970-1996

(données annuelles)

Termes de l’échange, dépenses publiques, masse monétaire, taxes indirectes

- Méthode de Cointégration

(Johansen) - Deux mesures de TCR pondéré par les exportations et les importations - Deux modèles du TCR d’équilibre estimé - Calcul du désalignement sur la base de la différence entre différence entre le TCER d’équilibre estimé et le TCR observé

- Plusieurs périodes de sous-évaluation et de surévaluation observées

Sundararajan et al. (1999) Iran 1970-1995

(données annuelles)

Termes de l’échange, PIB/tête, déficit budgétaire, prix du pétrole, avoirs extérieurs nets, masse monétaire, mouvements de capitaux à court terme, solde courant

- Cointégration et MCE

- MCO - Estimation du taux de change d’équilibre et mesure de son impact sur les équilibres interne et externe : le niveau de TCR approprié dépend à la fois des politique monétaire, budgétaire et de réformes structurelles qui influent sur l’évolution du niveau de l’inflation, de la balance des paiements et du niveau de productivité Kalinda Mkenda (2001) Zambie

1965-1996

(données annuelles)

Termes de l’échange, dépenses publiques, investissement, réserves de change, taxes indirectes, taux de croissance réel de long terme

- Cointégration et MCE - Trois mesures de TCR pondéré par les exportations et les importations et TCR interne

- Calcul du désalignement sur la base de la différence entre différence entre le TCER d’équilibre estimé et le TCR observé

- Plusieurs périodes de sous-évaluation et de surévaluation sont observées

Tableau 8.1: Revue de la littérature empirique sur les estimations de taux de change réels d’équilibre et leurs désalignements dans les pays en développement (suite et fin)

Source : Auteur

AUTEURS PAYS/PERIODE FONDAMENTAUX TECHNIQUE COMMENTAIRES

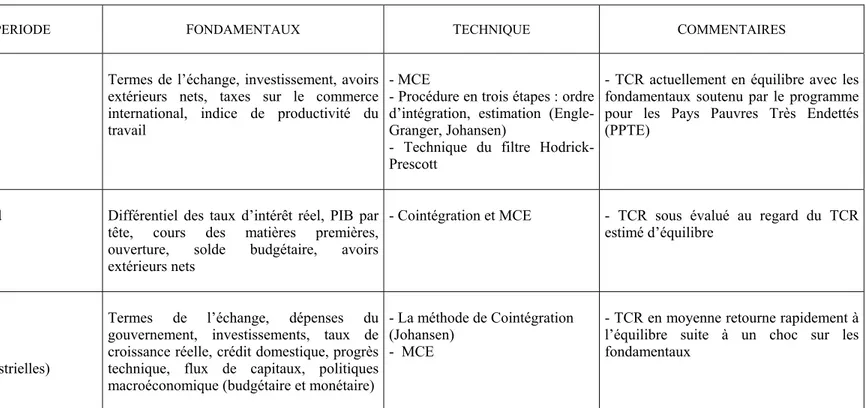

Cady John (2003) Madagascar 1970-2000

Termes de l’échange, investissement, avoirs extérieurs nets, taxes sur le commerce international, indice de productivité du travail

- MCE

- Procédure en trois étapes : ordre d’intégration, estimation (Engle-Granger, Johansen)

- Technique du filtre Hodrick-Prescott

- TCR actuellement en équilibre avec les fondamentaux soutenu par le programme pour les Pays Pauvres Très Endettés (PPTE)

McDonald et Ricci (2003) Afrique du Sud 1970-2001

Différentiel des taux d’intérêt réel, PIB par tête, cours des matières premières, ouverture, solde budgétaire, avoirs extérieurs nets

- Cointégration et MCE - TCR sous évalué au regard du TCR estimé d’équilibre

Mathisen Johan (2003) Malawi 1980-2002

(données trimestrielles)

Termes de l’échange, dépenses du gouvernement, investissements, taux de croissance réelle, crédit domestique, progrès technique, flux de capitaux, politiques macroéconomique (budgétaire et monétaire)

- La méthode de Cointégration (Johansen)

- MCE

- TCR en moyenne retourne rapidement à l’équilibre suite à un choc sur les fondamentaux

Section 2. Modélisation des facteurs déterminant le taux de

change réel d’équilibre et les effets de la politique de change

L’objectif de cette section est de modéliser les variables fondamentales du taux de change réel d’équilibre et ses effets sur la politique de change en nous fondant sur la méthode des fondamentaux. Nous émettons ensuite des hypothèses sur les déterminants du taux de change réel approprié au Cameroun avant d’achever notre analyse sur les effets sur les équilibres externe et interne.

2.1 Présentation du modèle théorique

Après un bref rappel de la définition du taux de change réel d’équilibre et de l’approche monétaire de la balance de paiements, cette sous-section décrit le cadre analytique dans lequel s’inscrit notre étude empirique.

1. Définition du taux de change d’équilibre

Dans la première partie de notre thèse, le taux de change réel a été défini comme un rapport entre les prix de biens non échangeables et le prix des biens échangeables qui permet d’atteindre simultanément l’équilibre interne et l’équilibre externe de l’économie. D’une manière générale le TCER s’écrit :

* T N eP P E TCER≡ ≡

avec e, le taux de change nominal qui donne la valeur de la monnaie étrangère en CFA, PT*, le prix fixé

en monnaie étrangère des biens échangeables, PN le prix en monnaie nationale des biens non

échangeables du Cameroun. Le taux de change effectif réel, TCER, est par conséquent endogène au système même avec un taux de change nominal prédéterminé. Il s’en suit qu’une augmentation du TCER induite par une pression à la hausse des prix des biens non échangeables indique une perte de compétitivité internationale que reflète une appréciation du taux de change réel.

L’équilibre interne est le niveau d’activité le plus élevé et compatible avec un niveau d’inflation recherché par le gouvernement. L’équilibre externe, plus difficile à définir, est au minimum le niveau de déficit du compte courant soutenable qui permet d’éviter des crises de balance des paiements.

Le taux de change d’équilibre n’est pas un taux unique, mais un sentier de taux de change d’équilibre à travers le temps qui est affecté par les valeurs courantes et anticipées des variables qui influencent l’équilibre interne et externe. Ces variables sont considérées comme des fondamentaux. Comme il existe plusieurs approches pour définir et estimer le taux de change d’équilibre, le taux de change d’équilibre approprié pour le Cameroun sera défini dans un contexte de moyen terme fondé sur la conception macroéconomique des éléments fondamentaux.

2. Modèle théorique des déterminants du taux de change effectif réel

En suivant Baffes et al. (1999), l’équilibre externe est défini par l’équation suivante de la balance courante :

SBP= YT(TCER)-GT-αC+AIDE-rAEN

où, SBP est le solde de la balance des paiements représenté par la variation des avoirs extérieurs nets, YT est la production de biens domestiques des biens échangeables, GT, les dépenses

gouvernementales en biens échangés, AIDE, le flux d’aide au développement et rAEN, représente le service de la dette extérieure.

Ainsi l’équilibre externe se caractérise par le solde de la balance commerciale (soit la différence entre la production domestique des biens échangeables et la consommation de ces même biens), le flux d’aide au développement diminué des coûts relatifs à la dette externe.

Partant d’une position d’équilibre externe, une augmentation de la dépense en biens échangeables dans le secteur privé se traduit par un déficit de la balance courante et la courbe EE se déplace vers le bas. Une dépréciation réelle du taux de change s’avère nécessaire, qui entraîne pour rétablir l’équilibre, une réorientation de la demande vers les biens non échangeables et, de l’offre vers la production de biens échangeables.

L’équilibre externe et interne est atteint à l’intersection des courbes de EE et EI qui représente le taux de change réel d’équilibre. En combinant les deux équations représentatives de l’équilibre externe et interne, on obtient finalement l’expression du taux de change réel d’équilibre :

TCER*=TCER*(GN, GT, AIDE, rW)

où rW représente le taux d’intérêt mondial.

Cette démonstration sert d’illustration pour montrer comment des variables fondamentales comme les dépenses publiques, les termes de l’échange, le niveau des investissements et le progrès technique peuvent influencer le mouvement du taux de change réel.

Les variations des termes de l’échange et la politique commerciale nécessitent de désagréger le taux de change réel en deux : taux de change réel pondéré par les exportations et le taux de change réel pondéré par les importations (Hinkle et Montiel,1999). Les taux de change réel d’équilibre pour les exportations et les importations vont ainsi incorporer des variables telles que les termes de l’échange TDE, et la politique commerciale CONTROLCH:

TCER*=TCER*(GN, GT, AIDE, rW,, TDE, CONTROLCH)

Dans la littérature empirique, les chercheurs se focalisent sur les déterminants fondamentaux relatifs à leur situation propre.

Après avoir rappelé brièvement la définition du taux de change réel d’équilibre, les hypothèses sur les variables fondamentales du taux de change d’équilibre approprié pour le Cameroun sont définis dans un contexte de moyen terme fondé sur l’approche monétaire de la balance des paiements.

2.2 Hypothèses sur les déterminants du taux de change réel approprié au Cameroun

La détermination du taux de change réel approprié à l’économie camerounaise est l’un des principaux objectifs de cette analyse. En suivant la littérature, nous retiendrons les variables suivantes comme représentatives des fondamentaux du taux de change effectif réel (TCER) :) , -/ , -/ , , , -/ , / ( + + + + + + − +

=TCERTDE CGOUV CONTROLCAP CONTROLCH PROGTECH INVEST AEN TCER

Signes

Cette équation indique que la détermination du taux de change d’équilibre repose sur un processus de moyen terme fondé sur la relation entre les valeurs du taux de change réel et leurs composantes fondamentales telles que les termes de l’échange (TDE), les restrictions aux échanges avec la politique commerciale (CONTROLCH), les dépenses gouvernementales (CGOUV), le contrôle des flux de capitaux (CONTROLCAP), les dépenses d’investissement (INVEST), le progrès technique (PROGTECH), et les avoirs extérieurs nets ou la variation des réserves extérieurs (AEN) dont nous procédons à l’analyse ci-dessous.

1. Les chocs des termes de l’échange (TDE)

Toutes choses étant égales par ailleurs, les chocs sue les termes de l’échange (TDE) influencent le taux de change d’équilibre à travers les prix relatifs des biens non échangeables par rapport aux biens échangeables. Les termes de l’échange sont définis comme le prix relatif des exportations par rapport aux prix des importations.

L’impact des variations des termes de l’échange sur le taux de change réel est théoriquement ambigu comme le montrent Baffes et al (1999), Elbadawi et Soto (1997), Aron et al (1997) et Edwards (1989). Cette ambiguïté porte sur deux effets que peuvent produire le choc des termes de l’échange : un effet direct sur le revenu qui s’opère à travers la demande de biens non échangeables qui peut dominer un effet indirect de substitution qui intervient à travers la production des biens non échangeables. Pour illustrer, l’impact d’un effet direct sur le revenu, supposons une hausse des prix à l’export, et des prix demeurant constants à l’import. Cette amélioration des termes de l’échange se traduit par une hausse du revenu de l’Etat et favorise la réduction du déficit budgétaire du pays considéré dont les prix d’exportation se sont élevés. Par conséquent, l’augmentation du revenu accroît la demande de tous les biens, des biens importés et des biens non-échangeables. Par hypothèse, cette demande de biens plus élevée n’affectera pas le prix des importations qui sont supposés fixes. En revanche, le prix des biens non-échangeables augmente compte tenu de la hausse de la demande, et se traduit par une appréciation réelle du taux de change. D’autre part, La croissance des prix des exportations entraîne un flux positif de devises occasionné par l’amélioration de la balance commerciale. Cette amélioration de la balance commerciale entraîne celle de la balance courante qui à son tour induit une appréciation du taux de change d'équilibre.

Une détérioration des termes de l’échange conduit à un effet opposé : la réduction des revenus interne et la baisse de la demande de tous les biens importés et biens non-échangeables se traduit par une dépréciation du taux de change réel. Cependant, l’effet indirect de substitution peut être supérieur à l’effet direct sur le revenu, et conduit à des résultats opposés à ceux décrits ci-dessus. Ainsi, une amélioration des termes de l’échange fournit suffisamment de ressources en devises aux producteurs de biens non-échangeables pour leur permettre d’accroître leur production et par conséquent de baisser leurs prix. Dans ce cas, l’amélioration des termes de l’échange conduit à une dépréciation réelle des taux de change. Si les termes de l’échange se détériorent, les producteurs sont limités par l’insuffisance des devises et l’acquisition des inputs nécessaires pour produire des biens non-échangeables est contrainte. Les limites imposées pour l’acquisition des inputs contribuent à réduire la production des biens échangeables et par conséquent à augmenter le prix de ces biens non échangeables, conduisant de ce fait à une appréciation réelle du taux de change.

Elbadawi et Soto (1997) étudient sept pays et, dans trois cas de figure, une amélioration des termes de l’échange se traduit par une appréciation réelle du taux de change alors que dans les quatre autres cas, une amélioration des termes de l’échange déprécie le taux de change réel.

2. La politique commerciale (CONTROLCH)

La libéralisation des échanges à travers un relâchement des restrictions aux échanges (CONTROLCH) qui traduit la politique commerciale du pays, affecte le taux de change réel. Une réduction par exemple, des taxes à l’importation peut réduire le prix domestique des importations, qui constituent une partie des biens échangeables. En retour, le prix en monnaie locale des biens échangeables diminue, et conduit à une appréciation du taux de change réel.

Une augmentation des taxes à l’importation produit un effet inverse : les prix en monnaie domestique des importations augmentent et se traduisent par une dépréciation du taux de change réel.

Cependant, la demande des biens importés et par conséquent la demande de devises augmentent, conduisant à une dépréciation du taux de change réel. Baffes et al. (1999) trouvent des résultats confirmant la théorie dans leur étude sur la Côte d’Ivoire et le Burkina Faso. Les réformes dont les objectifs sont de libéraliser les échanges sont compatibles avec un taux de change réel déprécié.

3. Les dépenses du gouvernement (CGOUV)

La variable de comportement du gouvernement (CGOUV) est une variable fondamentale qui a un impact sur le taux de change d’équilibre. Son signe est ambigu. L’impact des dépenses gouvernementales dépend de l’importance relative des biens échangeables et des biens non échangeables dans l’économie. Comme Edwards (1989), nous allons considérer deux périodes, la période (1 et 2), et supposer pour simplifier que les distorsions en matière fiscale n’existent pas. En supposant une hausse de la consommation des biens non échangeables par le gouvernement à la période 1, financée par emprunt public ou international, l’équilibre du taux de change réel est affecté de deux manières. La période 1 témoigne d’une augmentation de la demande de biens et services que traduit une hausse des prix des biens non échangeables. Cette hausse conduit à une appréciation du taux de change réel d’équilibre. Cependant, à la période 2, le gouvernement peut vouloir accroître le niveau des impôts pour payer sa dette. Cette disposition réduit le niveau du revenu disponible et par conséquent la demande agrégée. La baisse de la demande globale se traduit par une baisse des prix des biens non échangeables, et donc par une dépréciation du taux de change réel d’équilibre. De ce fait, il est délicat de déterminer a priori l’impact d’une modification de la consommation gouvernementale de biens non échangeables sur le taux de change réel d’équilibre.

La situation est identique en analysant l’impact des changements de la consommation de biens échangeables par le gouvernement sur le taux de change réel d’équilibre. Edwards (1989) a trouvé qu’une hausse de la consommation du gouvernement appréciait le taux de change réel dans quatre des équations qu’il a estimé pour un groupe de 12 pays en développement, tandis que dans deux autres équations, une augmentation de la consommation gouvernementale déprécie le taux de change réel.

4. Les entrées de capitaux (CONTROLCAP)

Les entrées de capitaux affectent les prix relatifs des biens échangeables et des biens non échangeables, et par conséquent le taux de change réel. Par exemple, une entrée exogène de capital entraîne un accroissement de la demande de biens et services marchands non échangeables et contribue ainsi au processus de hausse des prix de ces biens. Edwards (1989) montre dans son étude portant sur 12 pays en voie de développement qu’une augmentation des flux de capitaux dans l’économie conduit à une appréciation du taux de change réel. Dès lors, si le relâchement du contrôle des capitaux représenté par la variable CONTROLCAP se traduit par une sortie nette de capitaux pour régler une grande partie du service de la dette ou par la fuite de capitaux, il en résulte une dépréciation du taux de change réel.

5. Le niveau des investissements (INVEST)

L’impact du niveau d’investissement (INVEST) sur le taux de change réel dépend de l’intensité capitalistique, de l’importance relative des biens échangeables et des biens non échangeables dans l’économie et selon qu’une variation du niveau d’investissement modifie la structure des dépenses en biens échangeables et non échangeables. Par exemple, si une augmentation de la part des investissements rapportés au PIB modifie la structure des dépenses au profit des biens échangeables, il en résulte une dépréciation du taux de change réel (Baffes et al. (1999) ; Edwards (1989)). D’un autre côté, un changement du niveau d’investissement au profit des biens non échangeables apprécie le taux de change réel. Ainsi, Baffes et al. (1999) ont trouvé que la hausse de la part des investissements par rapport au PIB conduisait à une dépréciation du taux de change réel en Côte d’Ivoire. Dans son étude portant sur 12 pays en voie de développement, Edwards (1989) a trouvé que les hausses de la part des investissements dans le PIB induisaient une dépréciation du taux de change réel.

6. Le progrès technique (PROGTECH)

Le progrès technique (PROGTECH), qui se traduit par un changement dans la productivité affecte aussi le taux de change d’équilibre. Le taux de croissance réel du produit intérieur brut est généralement utilisé dans les études empiriques pour représenter le progrès technique (Edwards, 1989). Ricardo est le premier à postuler une relation négative entre le niveau de croissance économique et le prix relatif des biens échangeables et des biens non échangeables. D’autres économistes ont remarqué la baisse tendancielle des prix relatifs des biens échangeables par rapport aux biens non échangeables à travers le temps. Balassa a montré que le taux de croissance de la productivité est plus élevé dans les pays à forts taux de croissance, et de plus dans ces pays, les gains en terme de productivité sont plus élevés dans le secteur des biens échangeables (effet Balassa-Samuelson). Edwards (1989) incorpore les effets du progrès technique dans son modèle. Dans ce modèle, l’impact du progrès technique dépend de deux éléments : d’une part de la manière dont le progrès technique affecte différents secteurs, et d’autre part de la manière dont le progrès technique favorise la hausse soit de la production nationale, soit du facteur de production. Un choc de productivité qui a un effet revenu positif génère en retour une pression positive sur la demande de biens non échangeables. La hausse de la demande de biens non échangeables se traduit par une augmentation des prix des biens non échangeables, et conduit par conséquent à une appréciation du taux de change réel.

Cependant, le progrès technique conduit également à une dépréciation du taux de change réel. En effet, si le progrès technique résulte de l’offre et que son impact est supérieur aux effets produits par la demande, alors le taux de change réel peut s’apprécier ou se déprécier. Kalinda Mkenda (2001) et. Edwards (1989) trouvent que le progrès technique conduit à une dépréciation du taux de change réel dans toutes les régressions. Aron et al. (1997) remarquent de leur côté qu’une augmentation du progrès technique apprécie le taux de change réel en Afrique du Sud. Par ailleurs, le choc positif du progrès technique se traduit par une amélioration de la balance commerciale qui nécessite également une appréciation réelle du taux de change pour maintenir la balance commerciale à un niveau soutenable (Sundararajan et al., 1999).

7. Les avoirs extérieurs nets (AEN)

Les avoirs extérieurs nets (AEN) ou la variation des réserves extérieurs indique la capacité d’une banque centrale à défendre la monnaie domestique. Ainsi, une augmentation des avoirs extérieurs nets se traduit par une appréciation du taux de change réel, tandis qu’une baisse des avoirs extérieurs nets déprécie le taux de change réel. Aron et al. (1997) trouve des résultats cohérents avec la théorie. Une augmentation des réserves apprécie le taux de change réel.

C’est ainsi que la détermination des principales hypothèses sur les déterminants du taux de change réel approprié à l’économie camerounaise, nous conduit à étudier ses effets sur les équilibres externe et interne.

2.3 Les équilibres externes et internes

L’objet de cette sous-section est de modéliser les effets de la politique de change sur les équilibres externe et interne de l’économie camerounaise.

1. Les équilibres externes

Le Cameroun est un pays producteur de pétrole dont le solde de la balance courante (SBC) peut se décomposer en solde de la balance courante pétrolière (SBCpétrolier) et solde de la balance courante non

pétrolière (SBCnonpétrolier) : er nonpétroli pétrolier SBC SBC SBC = +

D’après la littérature, les variables suivantes peuvent être considérées comme des déterminants du solde de la balance courante : ) , , , , , , ,

(TCER TDE DEFICIT CGOUV CIN CROISSANCE CONTROLCAP CONTROLCH

SBC

SBC=

TCER représente le taux de change effectif réel dont une appréciation reflète l’augmentation des coûts de production intérieure des biens non échangeables par rapport aux biens échangeables et se traduit par une détérioration de la balance courante.

En revanche, un accroissement des termes de l’échange (TDE) améliore la solde du compte courant. Le déficit budgétaire de l’Etat (DEFICIT) public influence la balance courante à travers son impact en matière d’épargne, d’investissement et de croissance. De même que la consommation du gouvernement (CGOUV) mesuré par la part de la consommation gouvernementale dans le PIB, aggrave la position du compte courant, à travers les achats de biens importés par le secteur.

Au fur et à mesure que le crédit intérieur (CIN) augmente, les agents économiques y compris l’Etat, dépensent un peu plus par rapport à leur revenu, ce qui n’améliore pas le niveau du solde du compte courant. L’amélioration de la croissance économique (CROISSANCE) du pays, mesurée par le taux de croissance du PIB réel, a une incidence plus ou moins négative sur la balance courante selon que les chocs sur la demande dominent ou non les chocs sur l’offre. Dès lors, si la variation relative des taux de croissance est liée au choc sur l’offre et que la production augmente plus que la demande, alors son impact est positif sur la balance courante. Un renforcement du contrôle des échanges représenté par la variable CONTROLCH, augmente la demande de biens non échangeables par rapport aux biens échangeables, conduisant immédiatement à une amélioration du solde de la balance courante (d’où il résulte une appréciation du taux de change réel). Un accroissement du contrôle des capitaux (CONTROLCAP) réduit l’entrée des capitaux et les dépenses en biens importés et en biens non échangeables, et se traduit de ce fait par une amélioration du solde de la balance courante.

Globalement, les déterminants de la balance des paiements (SBP) peuvent être spécifiés sur la base de ceux de la balance courante comme suit :

) , , , , , , ,

(TCER TDE DEFICIT CGOUV CIN CROISSANCE MM AEN

SBP

SBP=

Le sens de l’incidence de la variation de la masse monétaire (MM) n’est pas connu avec précision. Lorsque l’offre de monnaie augmente, les encaisses réelles augmentent et les agents économiques se sentent plus riches, par conséquent, ils dépensent plus que leur revenu ne le permet et la balance courante se détériore.

Cette relation ne se matérialise pas pour deux raisons : lorsque la masse monétaire n’est qu’une portion de la richesse totale, et que la monnaie n’est pas perçue comme une richesse nette, il n’y a pas d’effet d’encaisses réelles.

En revanche, l’augmentation de la masse monétaire augmente les encaisses réelles par rapport à la demande. Cette offre excédentaire occasionne une sortie de liquidité par la balance des paiements (Njieunde et Njinkeu (1992)). Le niveau d’avoirs extérieurs nets peut influencer l’intensité du contrôle des échanges qui constitue alors un moyen d’atteindre des niveaux d’avoirs extérieurs nets désirés et influence par conséquent le solde de la balance des paiements.

Il nous faut modéliser maintenant les effets de la politique de change sur les équilibres internes.

2. Les équilibres internes

L’objectif de croissance est primordial dans le modèle.

) ,

, ,

(TDE CGOUV MM TCER

CROISSANCE

CROISSANCE=

Cette équation concerne l’équilibre interne et décrit la croissance économique. Une amélioration (détérioration) des termes de l’échange (TDE) entraîne une augmentation (diminution) du produit intérieur réel. Une augmentation de dépenses publiques (CGOUV) favorise la croissance sauf en cas d’effet d’éviction.

L’effet de la masse monétaire (MM) sur la croissance est positif ou nul. Son impact est positif dans la mesure ou la masse monétaire est correctement anticipée. Son effet est neutre lorsque la masse monétaire observée est entièrement utilisée. Le taux de change réel (TCER) produit deux effets différenciés sur la croissance en cas dévaluation.

En effet en cas de sous utilisation des capacités de production, la production est stimulée tandis que dans le cas de pleine utilisation des capacités de production, l’augmentation des prix est proportionnelle à la dévaluation engendrée et laisse le taux de change réel et l’offre globale constante.

L’un des principaux objectifs des autorités dans un régime de taux de change fixe est de contrôler le niveau des réserves internationales à travers le volume de crédit accordé à l’économie :

) , , , , ( 1 − = t réel CIN PIB DETTE MM SBP CIN CIN

Cette équation décrit la réaction des autorités monétaires face aux déséquilibres des échanges avec l’extérieur. Le volume de crédit qui peut représenter un indicateur de contrainte (CIN) dépend du solde de la balance des paiements (SBP), du niveau d’endettement (DETTE), de la masse monétaire (MM), du produit national (PIBréel) et du volume de crédit retardé d’une période (CINt-1.).

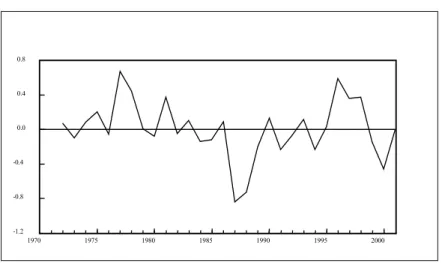

Une fois que les variables fondamentales du taux de change d’équilibre ont été modélisées ainsi que leurs impact sur les équilibres externe et interne, nous allons procéder à une estimation économétrique. La méthode de cointégration permettra d’étudier ces facteurs au regard de leur impact sur le taux de change d’équilibre de long terme et leurs conséquences à court terme sur le taux de change réel du Cameroun. En conséquence, nous pourrons évaluer l’ampleur du désalignement du taux de change réel et établir une base de discussion pour le choix d’un régime de change pour le Cameroun.

Section 3. Résultats économétriques : cointégration et modèle à

correction d’erreurs

Nous allons utiliser la méthode de cointégration pour estimer une relation de long terme entre le taux de change effectif réel et les éléments fondamentaux de l’économie camerounaise. Il convient de souligner l’importance de la mise en place d’une stratégie cohérente pour valider empiriquement notre démarche. Pour ce faire, les estimations seront fondées sur la démarche globale exposée dans l’annexe 8 ainsi que sur les techniques économétriques développées dont les résultats sont exposés par la suite. Après la présentation des données disponibles de notre analyse empirique, nous procédons à l’analyse empirique des propriétés des séries temporelles et à l’estimation et à l’analyse du modèle VAR.

Nous présentons ensuite les résultats du test de cointégration de Johansen et les estimations de la dynamique de court terme. Nous achevons notre analyse empirique par le calcul de l’ampleur des déséquilibres du taux de change effectif réel.

3.1 Les données statistiques de l’analyse empirique

Les données de notre étude sont tirées des Statistiques Financières Internationales (FMI), de la base de données des indicateurs pour le développement de la Banque Mondiale, et des annexes statistiques des rapports de mission sur le Cameroun préparées au titre de l’article IV. Les données sont annuelles et couvrent la période 1970 à 2001.

Les études théoriques définissent en majorité, le taux de change réel comme le ratio des prix des biens échangeables sur les prix des biens non échangeables. Dans la pratique, il est difficile d’obtenir les prix des biens échangeables et non échangeables. En fait, des variables de remplacement sont communément utilisées, et très souvent, les indices de prix de gros étrangers sont utilisés pour représenter les prix des biens échangeables, et les indices des prix à la consommation sont employés pour une approximation des prix des biens non échangeables. Hinkle et al.(1999) estiment que cette mesure du taux de change réel n’est appropriée que dans le cas où les termes de l’échange d’un pays en particulier sont stables pendant la période étudiée. Par conséquent cette méthode paraît inappropriée pour les pays en développement qui sont tributaires de variations importantes des prix de leurs produits d’exportation primaires. Les auteurs recommandent aux pays en développement l’utilisation d’une variable représentative du taux de change réel pondérée par les importations et une autre variable du taux de change réel pondérée par les exportations. Dans cette étude nous allons utiliser les calculs effectués dans le chapitre précédent. Nous retiendrons un taux de change pondéré par les exportations, un taux de change pondéré par les importations, un taux de change pondéré par le commerce global et un taux de change réel interne.

A la suite de la présentation de données statistiques de notre analyse empirique, nous pouvons maintenant procéder à l’estimation économétrique des propriétés des séries temporelles.

Tableau 8.2 : Définitions et sources des variables

TCER Taux de change effectif réel externe (pour les détails, voir chap. 7). Le calcul du taux de change effectif réel (TCER) incorpore les séries d’indices des prix à la consommation (IPC) publiées par les Statistiques Financières Internationales (SFI) sur une base mensuelle. Une augmentation du TCER traduit une appréciation. Sources : pour la période 1978-1997, les Statistiques Financières Internationales (SFI) sur une base annuelle

TDE Variation annuelle des termes de l’échange calculés sur la base des ratios des valeurs unitaires des exportations sur les importations des biens et services non facteurs (base 100=1980). Sources : pour la période 1978-1989, SFI et pour 1990-1997 l’annexe statistique du document de consultation au titre de l’article IV (2002)

CGOUV Décrit la consommation du gouvernement. Mesuré par le ratio de la consommation du gouvernement

sur le PIB. Source : pour la période 1978-1997, les deux variables sont fournies par les indicateurs pour le développement de la Banque Mondiale (2002)

CONTROLCAP Indicateur du contrôle des capitaux, mesuré par le rapport des flux nets des capitaux au PIB retardé. d’une période. Sources : pour la période 1978-1990, le flux net de capitaux représenté par les capitaux à

court terme du compte de capital dans la balance des paiements est fourni par SFI, et pour 1991-2001 par l’annexe statistique du document de consultation au titre de l’article IV (2002)

CONTROLCH Indicateur du contrôle du change, mesuré par le ratio recettes douanières sur la valeur des exportations

des biens et services non facteurs. Sources : pour la période 1978-1997, la Banque Mondiale (1999), pour la période 1991-2001, l’annexe statistique du document de consultation au titre de l’article IV (2002)

PROGTECH Le progrès technique est représenté par le taux de croissance du PIB réel. Sources : pour la période

1978-1990, PIB, pris dans SFI, de 1991-2001 PIB réel l’annexe statistique du document de consultation au titre de l’article IV (2002)

INVEST Décrit le comportement d’investissement, mesuré par la part des dépenses d’investissement dans le

PIB. Source : pour la période 1978-1997, les indicateurs pour le développement de la Banque Mondiale (2002)

CIN Indicateur de la contrainte de crédit est mesuré par le taux de croissance du crédit. Source : pour la période 1978-1997, la série chronologique sur le crédit intérieur est fournie par les Statistiques Financières Internationales (SFI) sur une base annuelle

MM La masse monétaire est mesurée par la base monétaire. Source : pour la période 1978-1997, la circulation fiduciaire hors banque créatrice de monnaie et les réserves bancaires sont fournies par les Statistiques Financières Internationales (SFI) sur une base annuelle.

DETTE Représente la dette extérieure totale du Cameroun en pourcentage du PIB. Source : pour la période

1978-1997, les indicateurs pour le développement de la Banque Mondiale (2002)

SBP La balance des paiements est mesuré par la variation des réserves internationales ou la variation des avoirs extérieurs nets sur le PIB. Source : pour la période 1978-1997, SFI sur une base annuelle.

SBC La balance courante est mesurée par le ratio solde du compte courant sur le PIB. Source : pour la période

1978-1987, les indicateurs pour le développement de la Banque Mondiale (2002), 1987-1997 la base de données du département Afrique du FMI (1997)

CROISSANCE La croissance économique est mesurée par le taux de croissance du PIB/h. Sources : pour la période

pour la période 1978-1986, taux de croissance est calculé sur la base du PIB, prix de 1990 dans SFI, 1978-1987, le nombre d’habitants, la Banque Mondiale (2002), pour 1987-1997 la base de données du département Afrique du FMI (1997)

DEFICIT Indicateur de la contrainte imposée par le déficit, mesuré par le ratio du déficit budgétaire sur la valeur

de la base monétaire. Source : pour 1978-1997, déficit/surplus du gouvernement fourni par la Banque mondiale (2002), les données sur la base monétaire par SFI sur une base annuelle.

AIDE Aides au développement sous forme de dons en pourcentage du PIB. Source : les indicateurs pour le

développement de la Banque Mondiale (2002)

3.2 Analyse empirique des propriétés des séries temporelles

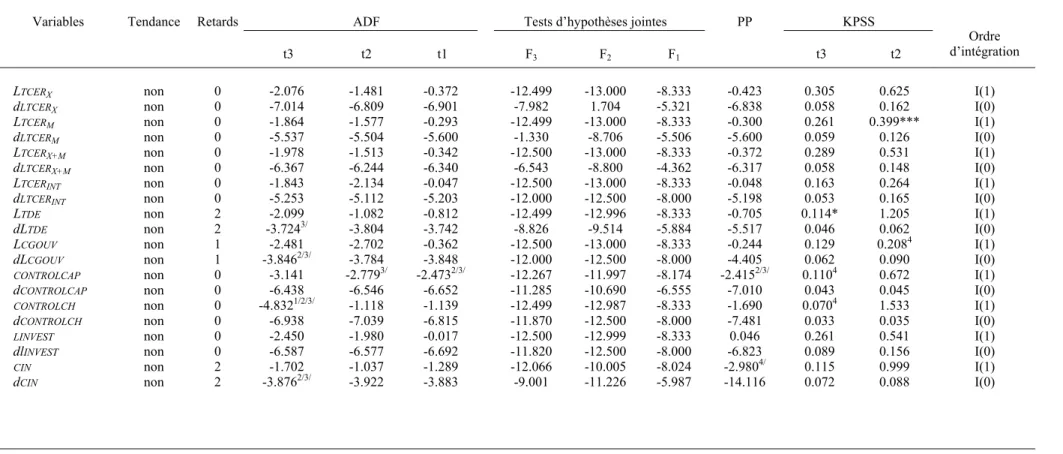

Différents tests sont utilisés dans cette étude pour déterminer les propriétés de stationnarité de la variable à expliquer du taux de change réel et de ses fondamentaux qui doivent avoir le même ordre d’intégration pour pouvoir tester l’hypothèse de cointégration.

Si la série chronologique sur le taux de change réel est stationnaire alors les fondamentaux doivent l’être aussi. D’un autre côté, si la série sur le taux de change réel n’est pas stationnaire, alors une variable stationnaire ne peut être une variable explicative fondamentale. Dans ce cas, en effet, la chronique du taux de change suit un processus non stationnaire. La non stationnarité est de nature stochastique puisque le processus s’écarte de sa moyenne et ne peut pas être influencée par une variable qui, sur une longue période, tend vers sa moyenne. Par ailleurs, procéder à la stationnarisation des séries non stationnaires est utile pour éviter les problèmes de régression fallacieuse (« spurious regression »). Les tests ADF, de Phillips et Perron (PP) et le test KPSS portent sur les différents taux de change effectifs réels : TCERX, TCERM, TCERX+M et TCERINT ainsi que sur les fondamentaux du taux de change

réel qui ont été retenus :

- Les fondamentaux externes : les termes de l’échange (TDE), la dette extérieure (DETTE), les avoirs extérieurs nets (AEN), les variables de mesure des restrictions aux échanges (le contrôle de capitaux (CONTROLCAP) et le contrôle des échanges (CONTROLCH)) ainsi que les flux des aides publiques au développement (AIDE).

- Les fondamentaux internes : la variable de comportement du gouvernement (CGOUV), le progrès technique (PROGTECH), les dépenses d’investissement (INVEST) et la masse monétaire (MM).

Les tests portent également sur les variables caractérisant les équilibres externe et interne de l’économie telles que : le solde de la balance courante (SBC), le niveau de croissance réelle de l’économie (CROISSANCE), l’évolution du crédit à l’économie (CIN), le déficit budgétaire de l’Etat (DEFICIT).

Tableau 8.3 Cameroun : Test des racines unitaires Données annuelles : 1970-2001

Source : Auteur ;

Notes : Tests ADF (= Augmented Dickey-Fuller) : 1/ rejet de la racine unitaire à 1%, 2/ rejet de la racine unitaire à 5%, 3/ rejet de la racine unitaire à 10%. 4/ La série est stationnaire, l’ordre d’intégration est I(0) Test PP (Philipps-Perron): le nombre de retard est fondé sur le paramètre de troncature de Newey-West, l, estimé en fonction du nombre d’observations : l ≈ 4(n/100)2/9≈ 3

Test KPSS : le seuil critique est de 5% ; * rejet Ho : la série ne possède pas une racine unitaire à 1% ; *** rejet Ho à 10%.

ADF Tests d’hypothèses jointes KPSS

Variables Tendance Retards

t3 t2 t1 F3 F2 F1 PP t3 t2 Ordre d’intégration LTCERX dLTCERX LTCERM dLTCERM LTCERX+M dLTCERX+M LTCERINT dLTCERINT LTDE dLTDE LCGOUV dLCGOUV CONTROLCAP dCONTROLCAP CONTROLCH dCONTROLCH LINVEST dlINVEST CIN dCIN non non non non non non non non non non non non non non non non non non non non 0 0 0 0 0 0 0 0 2 2 1 1 0 0 0 0 0 0 2 2 -2.076 -7.014 -1.864 -5.537 -1.978 -6.367 -1.843 -5.253 -2.099 -3.7243/ -2.481 -3.8462/3/ -3.141 -6.438 -4.8321/2/3/ -6.938 -2.450 -6.587 -1.702 -3.8762/3/ -1.481 -6.809 -1.577 -5.504 -1.513 -6.244 -2.134 -5.112 -1.082 -3.804 -2.702 -3.784 -2.7793/ -6.546 -1.118 -7.039 -1.980 -6.577 -1.037 -3.922 -0.372 -6.901 -0.293 -5.600 -0.342 -6.340 -0.047 -5.203 -0.812 -3.742 -0.362 -3.848 -2.4732/3/ -6.652 -1.139 -6.815 -0.017 -6.692 -1.289 -3.883 -12.499 -7.982 -12.499 -1.330 -12.500 -6.543 -12.500 -12.000 -12.499 -8.826 -12.500 -12.000 -12.267 -11.285 -12.499 -11.870 -12.500 -11.820 -12.066 -9.001 -13.000 1.704 -13.000 -8.706 -13.000 -8.800 -13.000 -12.500 -12.996 -9.514 -13.000 -12.500 -11.997 -10.690 -12.987 -12.500 -12.999 -12.500 -10.005 -11.226 -8.333 -5.321 -8.333 -5.506 -8.333 -4.362 -8.333 -8.000 -8.333 -5.884 -8.333 -8.000 -8.174 -6.555 -8.333 -8.000 -8.333 -8.000 -8.024 -5.987 -0.423 -6.838 -0.300 -5.600 -0.372 -6.317 -0.048 -5.198 -0.705 -5.517 -0.244 -4.405 -2.4152/3/ -7.010 -1.690 -7.481 0.046 -6.823 -2.9804/ -14.116 0.305 0.058 0.261 0.059 0.289 0.058 0.163 0.053 0.114* 0.046 0.129 0.062 0.1104 0.043 0.0704 0.033 0.261 0.089 0.115 0.072 0.625 0.162 0.399*** 0.126 0.531 0.148 0.264 0.165 1.205 0.062 0.2084 0.090 0.672 0.045 1.533 0.035 0.541 0.156 0.999 0.088 I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0)

Données annuelles : 1970-2001

ADF Tests d’hypothèses jointes KPSS

Variables Tendance Retards

t3 t2 t1 F3 F2 F1 PP t3 t2 Ordre d’intégration PROGTECH dPROGTECH CROISSANCE dCROISSANCE LDETTE dLDETTE LMM dLMM AEN dAEN LAIDE dlAIDE SBC dSBC DEFICIT LPIB dlPIB ddlPIB non non non non non non non non non non non non non non non oui oui oui 0 0 0 0 1 1 0 0 0 0 1 1 2 2 0 1 1 1 -1.989 -5.534 -1.989 -5.534 -1.867 -4.973 -1.370 -5.232 -0.973 -4.899 -1.854 -3.9682/3/ -2.672 -4.634 -5.668 -2.566 -2.385 -4.1592/3/ -2.008 -5.629 -2.008 -5.629 -1.690 -4.938 -0.894 -5.286 -1.481 -4.799 -1.660 -4.041 -1.987 -4.718 -5.570 -2.6281/2/ -1.975 -4.258 -1.610 -5.726 -1.610 -5.726 1.284 -4.585 3.229 -3.933 -1.349 -4.889 -0.496 -4.118 -1.6693/ -4.698 -4.879 1.208 -1.358 -4.341 -11.214 -11.795 -11.214 -11.795 -12.499 -11.933 -12.499 -9.921 -11.020 -4.446 -12.454 -12.000 -12.411 -11.176 -8.036 -12.500 -12.000 -11.282 -10.631 -12.500 -10.631 -12.500 -13.000 -12.500 -12.999 -10.829 -4.666 -12.500 -13.000 -7.392 -13.000 -12.500 -12.500 5.180 -12.500 -11.575 -7.476 -8.000 -7.476 -8.000 -8.333 -8.000 -8.333 -7.502 -7.347 -8.000 -8.333 -6.827 -8.333 -8.000 -8.000 5.680 -8.000 -7.046 -1.594 -5.777 -1.594 -5.777 1.727 -4.587 2.619 -4.139 -1.498 -4.916 -0.829 -8.243 -1.7133/ -10.483 -4.927 3.721 -1.292 -5.300 0.163 0.072 0.163 0.072 0.124 0.053 0.312 0.168 0.133*** 0.141 0.224 0.073 0.1024/ 0.076 0.078 0.375 0.142 0.3284/ 0.079 0.3284/ 0.079 1.522 0.156 1.432 0.199 0.842 0.207 0.317 0.125 0.775 0.110 0.224 1.480 0.519 I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(1) I(0) I(0) I(1)/I(2) Source : Auteur ;

Notes : Tests ADF(= Augmented Dickey-Fuller) : 1/ rejet de la racine unitaire à 1%, 2/ rejet de la racine unitaire à 5%, 3/ rejet de la racine unitaire à 10%. 4/ La série est stationnaire, l’ordre d’intégration est I(0) Test PP (Philipps-Perron): le nombre de retard est fondé sur le paramètre de troncature de Newey-West, l, estimé en fonction du nombre d’observations : l ≈4(n/100)2/9≈3

L’analyse des résultats des tests de racine unitaire (tableau 8.3) montre l’ordre d’intégration des variables. A cet effet, le test de Dickey-Fuller Augmenté (ADF) est utilisé avec suffisamment de retards pour atténuer les résidus. Les résultats obtenus montrent que toutes les variables, hormis la variable DEFICIT, sont intégrées d’ordre 1, noté I(1). La mise en oeuvre du test de Phillips-Perron est identique à celle du test de Dickey-Fuller Augmenté. Les résultats reportés dans le tableau 8.9 portent sur l’estimation d’un modèle sans tendance, ni constante et renforcent ainsi ceux issus de l’application du test ADF sauf pour la variable CIN. Le test KPSS vient confirmer les tests ADF et de Phillips-Perron, sauf pour la variable PIB dont l’ordre d’intégration est I(2) par les tests ADF et Phillips-Perron et I(1) par le test KPSS. Compte tenu de la robustesse de ce dernier test, nous considérons par la suite que l’ordre d’intégration de la variable PIB est I(1).

Le choix des variables déterminants du taux de change effectif réel reposent à la fois sur la théorie économique, la disponibilité des données et les résultats statistiques liés à l’intégration de ces variables dans le modèle. A cet effet, nous allons estimer un modèle VAR (Vector Autoregressive) après l’analyse empirique des propriétés des séries temporelles.

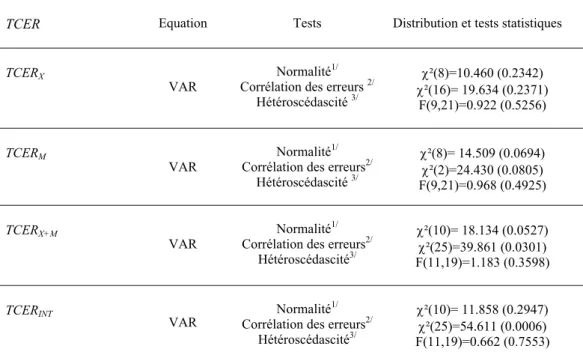

3.3 Estimation du modèle VAR

Nous utilisons la méthode d’analyse de la cointégration (ANNEXE 9) pour effectuer le test de Johansen qui nous permet par la suite de déterminer une relation d’équilibre de long terme entre les variables. Compte tenu du nombre limité d’observations, l’examen de la cointégration ne peut être réalisé simultanément pour toutes les variables. En conséquence, nous procédons à l’analyse de quatre à cinq variables (taux de change effectif réel inclus) à la fois.Nous avons essayé différentes combinaisonsde variables sans obtenir de relations de cointégration. En outre, nous avons testé des relations incorporant des variables comme la dette extérieure, les flux d’aide au développement et les avoirs extérieurs nets. Nous avons été particulièrement surpris de ne trouver aucune relation de cointégration incluant l’aide au développement dans le modèle. De manière analogue, aucune relation de cointégration pertinente sur le plan empirique n’a été trouvée entre les flux d’aide et le taux de change effectif réel par Mkenda (2001) dans son étude sur la Zambie. Les combinaisons de variables retenues résultent de l’examen des tests de diagnostic du VAR (Vector Autoregressive) qui se révèlent satisfaisants.

Après quelques tentatives, nous avons conservé les associations de variables offrant les relations de cointégration suivantes :

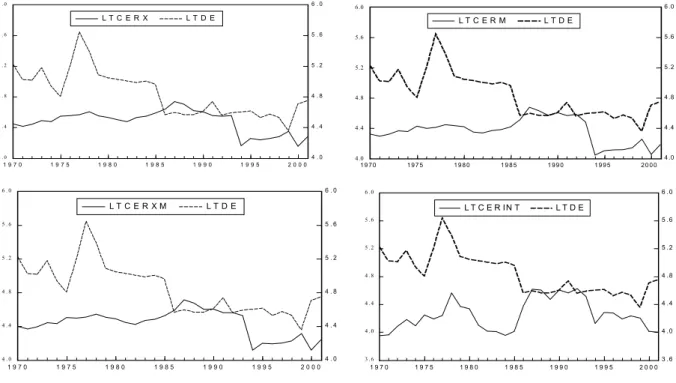

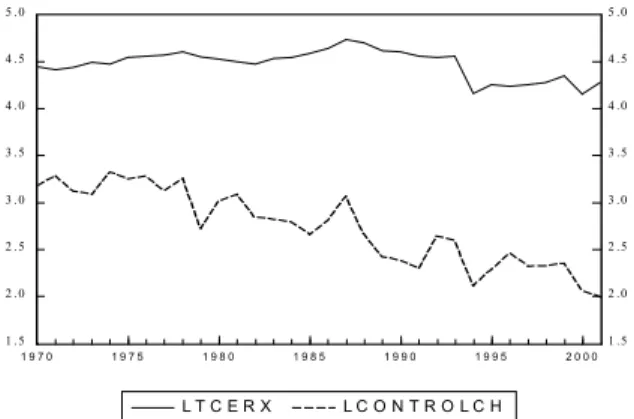

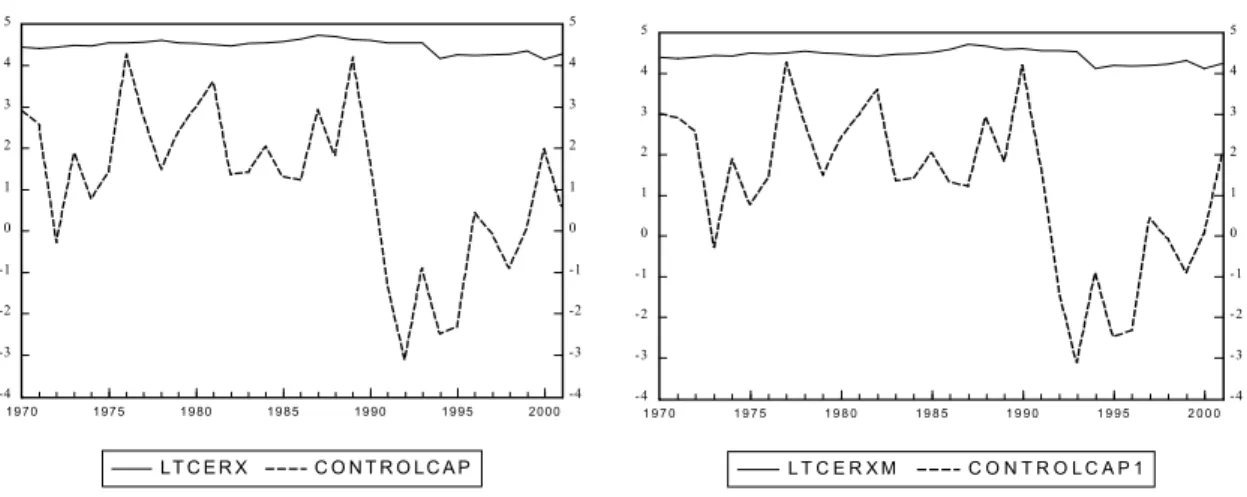

- Le taux de change effectif réel pondéré par les exportations (LTCERX) a été associé aux termes

de l’échange (LTDE), aux variables de restrictions d’échanges, c’est-à-dire le contrôle des capitaux (CONTROLCAP) et le contrôle des échanges (LCONTROLCH) représenté par le rapport des recettes douanières aux exportations .

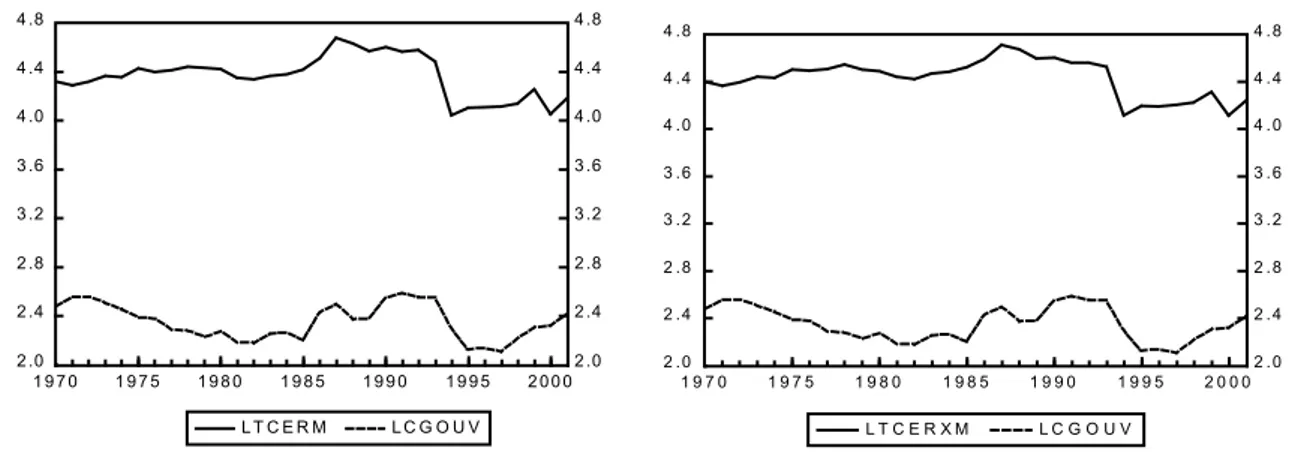

- Le taux de change effectif réel pondéré par les importations (LTCERM) a été associé aux termes

de l’échange (LTDE), aux dépenses d’investissement rapporté au PIB (LINVEST) et à la consommation du gouvernement (LCGOUV).

- Le taux de change effectif réel pondéré par le commerce (LTCERX+M) a été associé aux termes

de l’échange (LTDE), aux dépenses d’investissement rapportés au PIB (LINVEST), à la consommation du gouvernement (LCGOUV) et au contrôle des capitaux (CONTROLCAP1) décalé d’une période.

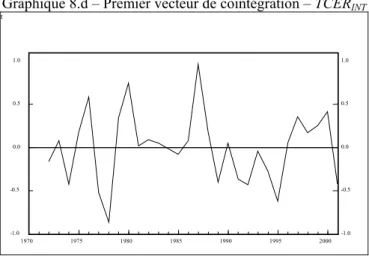

- Le taux de change effectif réel interne (TCERINT) a été associé aux termes de l’échange (LTDE),

à la masse monétaire (LMM), et au progrès technique (PROGTECH).

A partir du test de Johansen, nous déterminons le nombre de vecteur de cointégration. Nous estimons un modèle VAR non contraint avec suffisamment de retards pour prendre en compte le nombre de degré de liberté. Nous commençons par estimer le modèle VAR avec un nombre de retard égal à 2 avant de le réduire son nombre à 1. Finalement, nous retenons pour notre modèle VAR, un nombre de retards égal à 1.

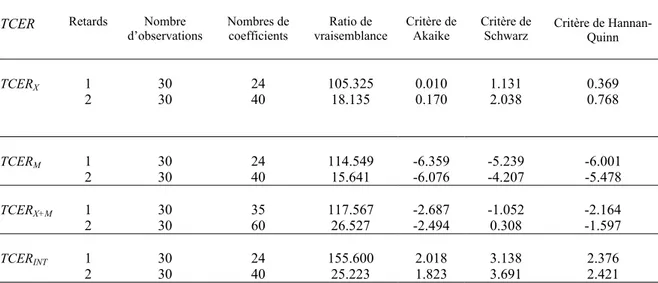

En effet, en considérant le test de minimisation de la valeur des critères d’information d’Akaike, de Schwarz et de Hannan-Quinn, le tableau 8.4 montre que le nombre de retards fixé à 1 est acceptable pour les quatre taux de change effectifs réels. Cependant, le critère d’information d’Akaike ne confirme pas cette sélection pour le taux de change effectif réel interne.

Le test de la statistique du ratio de vraisemblance (LR) vient soutenir au seuil critique de 5% le choix du nombre de retard fixé à 1 pour le modèle VAR.

Tableau 8.4 Cameroun : Réduction du modèle VAR

Source : Auteur ; Notes : Nombre de retards: de 2 à 1

Par ailleurs, le tableau 8.5 ci-dessous, porte sur le test d’inclusion des termes déterministes et considère la constante comme une variable restrictive. La variable muette ou DUMMY introduite dans le modèle VAR non contraint, représente le régime de change de la zone Euro CFA. La valeur du DUMMY est 0 sur l’ensemble de la période considérée excepté en 1994 où sa valeur est 1 pour marquée la dévaluation de 50% de la monnaie CFA.

L’article de Doornik et al.(1998) sur le rôle des termes déterministes dans la méthode d’analyse de la cointégration, soulignent l’importance de l’introduction de variables muettes dans le modèle VAR non contraint.

Tableau 8.5 Cameroun : Test d’inclusion des termes déterministes

Log de vraisemblance non contraint

Modèle Termes déterministes

TCERX TCERM TCERX+M TCERINT

1 2 3 4 5

Sans constante (c=0), dummy, pas de tendance Constante (R), dummy, pas de tendance Constante (U), dummy, pas de tendance Constante (U), dummy, tendance (R) Constante (U), dummy, tendance (U)

23.699 25.970 26.916 28.151 29.425 122.634 122.853 123.306 123.340 126.544 75.802 77.784 78.135 87.861 90.338 -3.122 -1.564 0.195 10.379 11.561 Source : Auteur

La valeur minimale du log de vraisemblance est fournie par le modèle 1. Cependant, ce modèle n’incorpore pas la constante qui est un élément relativement important pour notre estimation (Hansen et Juselius (1995)).

TCER Retards Nombre

d’observations Nombres de coefficients Ratio de vraisemblance Critère de Akaike Critère de

Schwarz Critère de Hannan-Quinn

TCERX 1 2 30 30 24 40 105.325 18.135 0.010 0.170 1.131 2.038 0.369 0.768 TCERM 1 2 30 30 24 40 114.549 15.641 -6.359 -6.076 -5.239 -4.207 -6.001 -5.478 TCERX+M 1 2 30 30 35 60 117.567 26.527 -2.687 -2.494 -1.052 0.308 -2.164 -1.597 TCERINT 1 2 30 30 24 40 155.600 25.223 2.018 1.823 3.138 3.691 2.376 2.421