HAL Id: dumas-01695121

https://dumas.ccsd.cnrs.fr/dumas-01695121

Submitted on 29 Jan 2018HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives| 4.0 International License

politiques : présentation des spécificités, des risques et

proposition de méthode d’approche pour le contrôle des

dons

Jean Husson

To cite this version:

Jean Husson. Le commissaire aux comptes et les groupements politiques : présentation des spécificités, des risques et proposition de méthode d’approche pour le contrôle des dons. Gestion et management. 2017. �dumas-01695121�

!"#$%&'(()$%

%

*#(+",%-%./01%2%/,"$)34"%506%2%7$89",(8+:%/,"$)34"%04;"(%

! 6$("8<$#$+%,:=:,#$+%>%*#?#@"%A#+B#48"%/)$+B8",%%

! C'+"',%?"%(+#<"%>%*#?#@"%0$$"DE:#+,8F"%*)$+)G#%

%

!"#$%&&'(()'*"#)+,#$%&-."(#".#/"(#0*%+-"&"1.(#-%/'.'2+"(#3###

4*5("1.).'%1# 6"(# (-5$'7'$'.5(8# 6"(# *'(2+"(# ".# -*%-%('.'%1# 6"#

&5.9%6"#6:)--*%$9"#-%+*#/"#$%1.*;/"#6"(#6%1(#

%

*:@)8,"%?"%(+#<"%H-I%#9,84%JK-L%2%JI%M'844"+%JK-LN%

O P 0 ( ( ) F 8 : ( % Q Q R % , ' " % S # ' 4 % T # 4 : , G % L U - - V % S # , 8 ( % % %% J% %

%

!

Avertissement :

Grenoble IAE, au sein de l’Université Grenoble Alpes, n’entend donner aucune approbation ni improbation aux opinions émises dans les mémoires des candidats aux masters en alternance : ces opinions doivent être considérées comme propres à leur auteur.

Tenant compte de la confidentialité des informations ayant trait à telle ou telle entreprise, une éventuelle diffusion relève de la seule responsabilité de l’auteur et ne peut être faite sans son accord.

% W%

Déclaration anti-plagiat

Ce travail est le fruit d’un travail personnel et constitue un document original. Je sais que prétendre être l’auteur d’un travail écrit par une autre personne est une pratique sévèrement sanctionnée par la loi.

Je m'engage sur l'honneur à signaler, dans le présent mémoire, et selon les règles habituelles de citation des sources utilisées, les emprunts effectués à la littérature existante et à ne commettre ainsi aucun plagiat.

NOM, PRENOM HUSSON Jean

DATE, SIGNATURE 18/06/2017

% U%

"#$#%&'#$#()*!

%

Mes souhaits les plus chers sont de remercier toutes les personnes, qui, de près ou de loin, se sont impliquées dans la réalisation de ce mémoire.

Je remercie tout d’abord mon encadrant pédagogique de stage, Madame Nathalie Gonthier qui, en tant qu’enseignante a accepté de suivre mon travail et m’a dirigé afin que je puisse mener ce projet à terme.

Mes vœux sont de remercier Madame Anne-Béatrice Montoya-Truchi, Commissaire aux comptes et associée du cabinet W&Associés pour le temps qu’elle a bien voulu me consacrer et les réponses qu’elle m’a apportées. Son expérience m’a permis d’approfondir et d’enrichir mes connaissances, et d’avoir une nouvelle expérience professionnelle très riche.

Je voudrais également remercier, Monsieur Charles-Henri Ropartz qui en tant que chef de mission dans la partie audit du cabinet, m’a permis de l’accompagner sur les missions d’audit que nous avons menées et m’a fait profiter de son expérience.

Je tiens également à remercier toutes les personnes qui m’ont permis de découvrir au mieux les métiers de l’expertise comptable et du commissariat aux comptes dans un cabinet, notamment Monsieur Pierrick Gallois, pour m’avoir permis d’effectuer ce stage, Mesdames Sophie Gauche, Camille Chretien, Mademoiselle Elisabeth Macedo, ainsi que Monsieur Chems Tahiri.

% V%

Le commissaire aux comptes et les groupements politiques :

Présentation des spécificités, des risques et proposition de méthode d’approche pour le contrôle des dons

TABLE DES MATIERES

Remerciements ... 5

Introduction ... 7

Le Cabinet W&Associés ... 9

Sa création et son évolution ... 9

Son organisation ... 9

1. Les groupements politiques en France : cadre juridique et modalités de fonctionnement 10 1.1 Le cadre juridique ... 10

1.1.1. Les groupements politiques en France ... 10

1.1.2. L’association de financement au service du groupement politique ... 11

1.2 Le cadre comptable ... 12

1.2.1 Définition du périmètre de consolidation des comptes ... 13

1.2.2 Etablissement des comptes d’ensemble ... 13

1.3 Le cadre fiscal ... 16

2. Groupement politique et Commissaire aux comptes ... 17

2.1 Désignation du commissaire aux comptes ... 17

2.2 Périmètre d’intervention du commissaire aux comptes ... 18

3. Une des particularité de la mission du commissaire aux comptes dans un groupement politique : l’audit des dons – application ... 20

3.1 Identification des risques inhérents aux dons ... 22

3.2 Méthodes proposées par le législateur sur l’audit des dons dans les groupements politiques ... 23

3.2.1 Norme 7-103 de la CNCCFP ... 23

3.2.2 Avis technique de la CNCC sur la « mission des commissaires aux comptes dans les partis et groupements politiques entrant dans le champ d’application de la loi N° 88-227 du 11 mars 1988 modifiée » ... 24

3.3 Méthode appliquée pour le cas d’espèce ... 25

Conclusion ... 27

Bibliographie ... 29

% L%

Le commissaire aux comptes et les groupements politiques :

Présentation des spécificités, des risques et proposition de méthode d’approche pour le contrôle des dons

+()%,-.&)',(!!

Les partis politiques ont pour vocation de structurer le débat démocratique et de constituer un trait d’union entre le citoyen et l’Etat. Un groupement politique est une organisation qui cherche à influer la politique gouvernementale, en nommant ses propres candidats, en tentant d'obtenir des mandats politiques ou encore en faisant du lobbying auprès des instances politiques.

Si les conditions dans lesquelles les partis politiques financent leurs activités ont longtemps fait l'objet d'aucune règle, la plupart des démocraties ont, depuis des années, encadrées le financement de la vie politique, ce qui est le cas en France depuis la loi de 1988.

A l’origine ce sont les dons privés qui étaient le plus réglementés afin de limiter l'influence des grandes sociétés sur les élus et le lobbying. Avec la mise en place de cette législation plus restrictive vis à vis des donataires privés, beaucoup de partis ont utilisé des sources de financements illégales.

Dans un premier temps, pour remédier à cette situation, les gouvernements successifs ont mis en place un financement public dont le montant varie en fonction des derniers résultats électoraux. Le financement public est donc divisé en deux fractions :

! une fraction est réservée aux partis politiques qui ont présenté des candidats aux élections législatives ; à condition que, les candidats présentés, dans au moins 50 circonscriptions, doivent avoir recueilli 1% du suffrage exprimé ;

! une fraction réservée aux partis politiques qui sont au parlement mais par nombre de députés.

Et dans un second temps, les pouvoirs publics ont souhaité faire contrôler le fonctionnement comptable des groupements politiques en France. Toutefois, les partis politiques sont exclus

% I% du contrôle de la cour des comptes. En effet le législateur a rendu obligatoire la certification des comptes des partis politiques par deux commissaires aux comptes. C’est dans le cadre de mon stage, que j’ai été amené à étudier les spécificités de ces entités ; spécificités qui amènent les commissaires aux comptes à adapter leur démarche d’audit. Il est donc nécessaire de prendre connaissance de l’entité auditée et de son environnement afin d’identifier les principaux risques et d’en tirer des points en matière d’organisation et l’établissement du programme de travail pour le bon déroulement de la mission.

Afin de comprendre les spécificités de la mission d’audit, les risques inhérents de ce type de mission, notre exposé se décomposera entre trois points.

D’abord, nous vous présenterons les partis et les groupements politiques avec leurs particularités juridiques et comptables. Puis nous analyserons le rôle des commissaires aux comptes dans leur mission auprès des groupements politiques et notamment leur mission de certification des comptes d’ensemble. Enfin nous développerons un exemple pratique : une proposition de méthode d’approche pour le contrôle des dons dans les groupements politiques en France.

% X%

/#!012'(#)!345**,&'6*!

71!&%61)',(!#)!*,(!68,9.)',(!!

%

W&Associés est un cabinet d’expertise comptable, de conseil et d’audit fondé en 2012 par deux associés, ayant une longue expérience dans un cabinet anglo-saxon PricewaterhouseCoopers.

Forts de leurs expériences respectives, ils ont voulu créer leur propre cabinet afin de se rapprocher des clients. Depuis sa création, le cabinet s’est développé passant de deux associés à une équipe de 7 collaborateurs et développant son portefeuille de clients.

Les valeurs du cabinet sont les suivantes : qualité, excellence, service client, écoute, conseils personnalisés.

7,(!,%:1('*1)',(!!

Le cabinet est organisé de la manière suivante :

Dans chaque branche, un chef de mission a sous sa responsabilité une équipe de collaborateurs. % 0'?8+%D% .)@@8((#,8#+%#'Y% F)@;+"(% Z OP0(()F8:(%0'?8+% Z [';",98(:%;#,%%>%0$$"%E:#+,8F"%*)$+)G#R%#(()F8:"R%6Y;",+%F)@;+#34"%"+% .)@@8((#8,"%#'Y%F)@;+"(\%% Z 0FF)@;#<$"@"$+%?"%F48"$+(%(',%?"(%);:,#8+)$(%"$%F#;8+#4%"+%?"(% );:,#+8)$(%?]#F^'8(8+8)$\%*8((8)$%?"%F)@@8((#,8#+%#'Y%F)@;+"(\%% 6Y;",+8("% .)@;+#34"% Z OP0(()F8:(%6Y;",+8("% Z [';",98(:%;#,%>%S8",,8F_%/#44)8(R%#(()F8:R%6Y;",+%F)@;+#34"%"+% .)@@8((#8,"%#'Y%F)@;+"(\%% Z 0FF)@;#<$"@"$+%?"(%F48"$+(%$#+8)$#'Y%"+%8$+",$#+8)$#'Y%?#$(%4"',% ?:9"4);;"@"$+%"+%;,)F',#+8)$%?"(%F)$("84(%"$%<"(+8)$\%%

% -K%

;< /#*!:%,.=#$#()*!=,9')'>.#*!#(!?%1(&#!@!&1-%#!A.%'-'>.#!#)!$,-19')6*!-#!

B,(&)',((#$#()!

;<; /#!&1-%#!A.%'-'>.#!!

"#"#"# $%&'()*+,%-%./&',*01/12+%&'%.'3)4.5%''

Une définition de ce qu'est un parti politique a été donnée par un politologue américain du nom de Joseph LaPalombara1. Ce dernier la définit comme étant « une organisation durable, structurée au niveau national comme au niveau local, destinée à rassembler les individus pour conquérir et exercer directement le pouvoir ».

La définition juridique d’un parti politique est donnée par la loi du 11 mars 1988 modifiée, précisant que ces derniers « jouissent de la personnalité morale 2». Un parti politique est donc doté de la personnalité morale qui a pour objet un but politique.

Les partis ou groupements politiques concernés par la loi de 1988 sont ceux bénéficiant d’une aide publique directe ou ceux ayant un mandataire personne physique ou une association de financement ayant reçu l'autorisation de la Commission Nationale des Comptes de Campagnes et de Financements des partis Politiques (CNCCFP), cette dernière leur permettant de recevoir des fonds donnant lieu à un avantage fiscal pour le donateur défini par le code général des impôts.

Le parti politique est une structure dotée de statuts régies par la loi sur les associations de 1901. Ces statuts permettent d’organiser la vie militante et les orientations politiques du mouvement. Plusieurs organes peuvent être créés afin de gérer le parti au quotidien et mettre en œuvre les décisions prises par les enceintes compétentes, comme par exemple le congrès des adhérents. On peut y retrouver entre autres un bureau, un président, un secrétaire général.

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 1

Joseph LaPalombara (né le 18 mai 1925) est le professeur émérite de science politique. Il membre du centre de recherche de l'Université de Yale.

2

% --% "#"#6# $74&&*514/1*.'8%'91.4.5%-%./'4+'&%):15%'8+'()*+,%-%./',*01/12+%'

Les partis ou groupements politiques ne sont pas soumis au contrôle d’une juridiction financière comme peut l’être la Cour des Comptes. Le législateur a donc prévu la désignation d’un mandataire pour recueillir les fonds par le biais d’une association de financement ou d’une personne physique. Sa mission est de reverser l’intégralité des financements collectés à la formation politique qui l’a désignée.

La désignation d’une personne physique se fait par une déclaration au siège de la préfecture. L’association de financement, quant à elle, doit recevoir l’approbation de la CNCCFP (Commission Nationale des Comptes de Campagnes et de Financements de Partis Politiques) conformément à l’article 11-1 de la loi de 1988 qui est publié au Journal Officiel. La loi impose à ces groupements d’ouvrir un compte spécifique pour recevoir les fonds servant au financement du parti politique.

" !"#$%&'()*%)*#+,&,',-&)*.)/0"%)*%)"1)232245) %

C’est par la loi du 15 janvier 1990 relative à la « limitation des dépenses électorales et à la clarification du financement des activités politiques » que la Commission Nationale des Comptes de Campagne et des Financements Politiques (CNCCFP) a été fondée. Et c’est en 2003, par une ordonnance, seulement qu’elle a acquis le statut d’Autorité Administrative Indépendante. Sa composition est à la charge du Premier ministre sur propositions du vice-président du Conseil d'État, du Premier vice-président de la cour de cassation et du Premier président de la Cour des comptes, chacun d’entre eux devant désigner trois membres. Ses membres sont nommés pour 5 années renouvelables.

La mission de cet organe administratif indépendant concerne deux domaines principaux : ! mission concernant les campagnes électorales ;

! mission concernant les partis politiques.

Pour la mission sur les campagnes électorales, il s’agit surtout de contrôler les comptes de campagne des candidats aux élections européennes, législatives, régionales, cantonales, municipales, territoriales et provinciales dans les circonscriptions de plus de 9000 habitants.

% -J% La mission qui correspond au cas d’espèce concerne celle qui touche aux partis politiques :

! contrôler le respect des obligations comptables et financières des partis politiques relevant de la loi du 11 mars 1988 relative à la transparence financière de la vie politique ;

! assurer la publication des comptes des partis au Journal Officiel de la République française ;

! donner ou retirer l'agrément aux associations de financement des partis ;

! éditer des reçus détachés de formules numérotées destinés aux mandataires des partis politiques et vérifier lors de l'examen des souches des formules et des justificatifs de recettes des mandataires et l'absence d'irrégularité au regard de la loi du 11 mars 1988 précitée ;

! authentifier les justificatifs des dons et communiquer à l'administration des impôts les infractions qu'elle relève en ce qui concerne la déductibilité des dons.

;<C /#!&1-%#!&,$=)129#!

Les groupements politiques doivent obligatoirement arrêter leurs comptes annuels au 31 décembre de chaque année en respectant le référentiel 95-02 relatif à la comptabilité des partis et groupements politiques contenu dans l’avis du Conseil National de la Comptabilité.

Les groupements politiques tiennent une comptabilité d’engagement. En effet, ils suivent une méthode d’enregistrement qui impose que les recettes et les dépenses soient comptabilisées lorsqu’elles sont acquises pour les recettes et engagées pour les dettes. Il faut noter que cette méthode est à mettre en œuvre même si ces opérations se rapportent à des opérations qui ne sont pas dénouées sur le plan financier.

Il s’agit du mode de comptabilisation de plus fréquent car c’est celui qui est applicable aux personnes morales régies par le Code de commerce. Plus factuellement, cela consiste à enregistrer toutes les pièces justificatives au jour d’établissement de ces dernières :

! les factures d’achats et de ventes doivent être comptabilisées à leur date de facture%; ! les encaissements et les paiements doivent être comptabilisés à compter de leur date

% -W% ! les salaires et les charges sociales doivent être comptabilisés à la fin de chaque mois ; ! les déclarations de TVA doivent être comptabilisées en fonction de leur périodicité

(mois, trimestre ou année). %

L’ensemble des comptes des entités composants le groupement politique, doivent suivre les mêmes règles de comptabilisation. La CNCCFP requiert que le parti politique présente des comptes d’ensemble.

%

"#6#" ;<91.1/1*.'8+',<)1-=/)%'8%'5*.&*0184/1*.'8%&'5*-,/%&''

Les comptes d’ensemble des partis politiques sont constitués de l’ensemble des comptes des entités attachées au parti politique en question. Il s’agit de :

! des comptes du parti politique en tant que tel;

! des comptes des structures locales (des bureaux de départements par exemple) ; ! des comptes du mandataire, c’est à dire le mandataire personne physique ou

l’association de financement.

Pour procéder à la consolidation des comptes de ces organisations, même si les entités n’ont pas de lien capitalistique entre elles, on utilise la méthode de l’intégration globale.

Dans le cas de sociétés, on applique cette méthode de consolidation lorsque la société mère détient le contrôle exclusif sur ses filles, soit en détenant la majorité du capital social soit la majorité des droits de vote. L'intégration globale consiste, à reprendre pour leur intégralité, au bilan de la société mère, tous les éléments qui constituent l'actif et le passif de la filiale, et au compte de résultat, toutes les charges et tous les produits qui en déterminent le résultat net. Les éléments patrimoniaux viennent ainsi remplacer les titres de participation détenus par la société mère, lesquels doivent donc disparaitre de son bilan.

"#6#6 >/4?01&&%-%./'8%&'5*-,/%&'87%.&%-?0%'

En appliquant cette méthode de consolidation, on procède donc à une élimination des résultats internes et des comptes réciproques et d’autre part l’intégration :

% -Q% ! des comptes des entités dans lesquelles le parti détient plus de 50% du capital social

ou 50% des sièges de l’organe d’administration ;

! et des comptes des entités dans lesquelles le parti exerce un pouvoir important de décision ou de gestion dont les comptabilités sont intégrées selon la méthode de consolidation de la mise en équivalence par exemple.

%

Les comptes font apparaître des recettes selon leurs origines et les dépenses selon leurs natures. La CNCCFP attend des groupements politiques la publication d’un bilan, d’un compte de résultat et une annexe. La présentation des comptes d’ensemble des groupements politiques doit respecter le modèle « Excel »3 de la CNCCFP.

Les comptes d’ensemble doivent respecter les règles évoquées par l’avis 95-02 du conseil national de comptabilité. Ce dernier présente les principes généraux applicables à la comptabilité des groupements politiques. Les principes sont les suivants :

- le principe de régularité : ce principe rappelle que les comptes d’une société sont établis par référence à des principes et règles comptables définis par les textes réglementaires et la doctrine ;

- le principe de sincérité : ce principe évoque le fait que les informations inscrites en comptabilité doivent être « adéquate, loyales, claires, précises et complètes » ;

- le principe de permanence des méthodes et de la présentation des comptes : cette disposition permet d’assurer la cohérence des informations comptables et de pouvoir comparer avec les exercices successifs ;

- le principe de non compensation : ce principe évoque le fait qu’il ne doit pas y avoir de compensation entre les actifs et les passifs, les postes de charges et les postes de produits ;

- le principe d’intangibilité : ce principe indique que le bilan à l’ouverture de l’exercice doit correspondre au bilan de clôture de l’exercice antérieur ;

- le principe de prudence : par ce principe, le groupement politique s’engage à ce que tous les produits acquis ou les charges engagées doivent être inscrits au compte de résultat ;

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 3

Modèle des comptes modèle « Excel » de la CNCCFP disponible sur : http://www.cnccfp.fr/index.php?art=671 et en annexe.

% -U% - le principe du coût historique : « A leur date d’entrée dans le patrimoine de l’entreprise, les biens acquis à titre onéreux sont enregistrés à leur coût d’acquisition, les biens acquis à titre gratuit à leur valeur estimée et les biens produits à leur coût de production »4 ;

- le principe de continuité de l’activité : par ce principe, le groupement politique doit construire une comptabilité qui suit l’hypothèse pour laquelle son activité militante se poursuit ;

- l’indépendance des exercices : ce dernier principe engage le groupement politique à évaluer ses postes du bilan à chaque clôture et faire en sorte que charges et produits soient attachés à l’exercice qui les concerne.

On notera qu’il n’est pas fait mention du principe d’image fidèle.

Compte tenu de la complexité de cette notion d’image fidèle qui a elle seule pourrait faire l’objet d’un rapport séparé, nous n’aborderons pas en profondeur cette notion : il faut noter toutefois que l’image fidèle est peu expliquée dans le référentiel français, mais une définition plus précise a été donnée dans le cadre des IFRS. Celles-ci le définissent comme le fait que l’information financière n’est pas une fin en soi mais qu’elle fait appel à un certain nombre de jugement afin de présenter les comptes avec une image la plus fidèle possible pour les tiers.

Le principe comptable d'image fidèle qualifie la traduction des opérations donnée dans les comptes, du résultat des opérations, de la situation financière et du patrimoine de l'entité. En effet, le principe comptable d’image fidèle ne peut pas se résumer par le simple respect des principes comptables. Le respect des principes comptables, comme notamment la régularité, est nécessaire. Malheureusement cela n’est pas toujours suffisant pour atteindre l’image fidèle.

On peut donc en déduire que le législateur souhaite minimiser la part de jugement dans l’établissement des comptes d’ensemble afin que ceux-ci soient le plus homogènes entre les groupements politiques.

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 4

% -V% Par ailleurs, les partis et groupements politiques doivent déposer à la Commission nationale des comptes de campagne et de financements politiques (CNCCFP) au plus tard le 30 juin de l’année suivante les comptes d’ensemble.

!

;<D /#!&1-%#!B'*&19!

Pour les associations loi 1901, le principe de base est l’exonération sur l’ensemble des impôts commerciaux. Néanmoins, le fait qu’une association soit considérée à but non lucratif, ne l’exonère pas forcément du paiement des impôts dits commerciaux. En effet, si les activités commerciales excédent 60 000 € par an, cela oblige les associations loi 1901 à soumettre ces activités à la TVA ainsi qu’à l’établissement d’une liasse fiscale ne reprenant que l’activité commerciale.

Il faut noter qu’aucune disposition n’est prévue en ce sens dans la loi n°88-227 du 11 mars 1988, ni dans l’avis 95-02 du CNC.

% -L%

C< E%,.=#$#()!=,9')'>.#!#)!0,$$'**1'%#!1.F!&,$=)#*!

C<; G6*':(1)',(!-.!&,$$'**1'%#!1.F!&,$=)#*!!

Les groupements politiques doivent désigner deux commissaires aux comptes et leurs suppléants. Comme pour les sociétés, le mandat des commissaires aux comptes dure 6 ans. Cette nomination de deux commissaires aux comptes s’explique pour les mêmes raisons que celles qui justifient que l’on doive nommer deux commissaires aux comptes pour la certification des comptes consolidés puisque la certification porte sur des comptes d’ensemble.

Sans seuil particulier à respecter5, on peut dire que l’on ne fait pas de distinction entre les groupements politiques sur cette obligation de nommer deux commissaires aux comptes. Leur nomination est décidée par l’instance dirigeante habilitée par les statuts du groupement politique. La mission « classique » des commissaires aux comptes est définie par les articles L.823-9 à L.823-18 du code de commerce car la loi de 1988 ne contient aucune disposition contraire.

Il faut rappeler que le principe d’image fidèle n’a pas été défini dans l’avis 95-02 du CNC. De ce fait, le commissaire aux comptes ne formule aucun avis sur ce principe dans son rapport.

La mission des commissaires aux comptes, dans le cadre de groupements politiques, comprend « la certification des comptes d’ensemble avec la justification des appréciations ; «le signalement des irrégularités et inexactitudes ; la révélation des faits délictueux au Procureur de la République et la mise en œuvre des obligations relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme »6.

Il faut constater que, contrairement à la mission « classique » du commissaire aux comptes, l’Alerte ne rentre pas dans la mission relative à la certification des comptes d’ensemble du parti politique.

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 5

Loi 88-227 du 11/03/1988 art 11-7

V%5(('%?"%4`avis technique de la CNCC sur la mission du Commissaire aux comptes dans les partis et groupements politiques%

% -I% Dans le cadre d’une mission de certification des comptes annuels de sociétés commerciales, si le commissaire aux comptes constate l'existence de faits de nature à risquer la compromission de la continuité de l'exploitation, il est chargé d’en informer le dirigeant puis et le cas échéant, le conseil d'administration, suivant sa forme juridique.

%

Enfin, il faut noter que l’intervention du commissaire aux comptes dans « la procédure des conventions et engagements réglementés » n’est pas présente dans le titre II du livre VIII du Code de commerce. Néanmoins, cette procédure relève du dispositif de contrôle propre à chaque entité. La loi 88-227 du 11 mars 1988 modifiée ne prévoit pas de procédure des conventions et engagements réglementés. Celle-ci n’est donc pas applicable aux formations politiques. Le commissaire aux comptes n’émet donc pas de rapport spécial sur les conventions réglementées.

C<C H6%'$I)%#!-J'()#%8#()',(!-.!&,$$'**1'%#!1.F!&,$=)#*!

Le rôle des commissaires aux comptes est de s'assurer que le périmètre retenu pour l'élaboration des comptes d'ensemble de la formation politique satisfait les exigences décrites dans les dispositions légales et comptables prévues.

Ainsi, on constate que les commissaires aux comptes doivent mettre en oeuvre des contrôles destinés à s'assurer que :

! les comptes d'ensemble sont consolidés conformément aux dispositions de l'avis 95-02 du CNC7 ;

! les comptes des entités incluses dans le périmètre sont joints dans les comptes d'ensemble en additionnant aux éléments des comptes du centre national du parti ou groupement politique, les éléments d'actif et de passif, les charges et les produits de ces entités, et en éliminant les résultats internes et les comptes réciproques.

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

7

% -X% Enfin les commissaires aux comptes doivent s'assurer que les options comptables appliquées par le groupement politique sont conformes à l'avis du CNC n° 95-02. Il faut également obtenir la garantie que ces options sont correctement décrites et justifiées dans l'annexe des comptes d'ensemble de la formation politique.

Le commissaire aux comptes a donc comme mission la certification des comptes d’ensemble. Il ne faut néanmoins pas confondre cette certification avec les comptes des autres entités du groupement politique. En effet, la mission du commissaire aux comptes consiste en la certification des comptes d’ensemble entrainant nécessairement l’audit de l’ensemble des entités du groupement politique, c’est à dire l’audit des comptes du mandataire (en général, l’association de financement), des comptes du groupement politique et enfin l’audit des comptes d’ensemble. Pour autant, les deux commissaires aux comptes ne certifient en aucun cas les comptes du mandataire et du groupement, même si ces derniers font l’objet d’un audit afin de pouvoir certifier les comptes d’ensemble du groupement politique.

En synthèse : .)@;+"(%?'% @#$?#+#8,"% H4]#(()F8#+8)$%?"% a8$#F"@"$+N% 4)(#6"# $"*.'<'$).'%1# =+6'.# .)@;+"(%?'% <,)';"@"$+% ;)48+8^'"% 4)(#6"# $"*.'<'$).'%1## =+6'.# .)@;+"(% ?]"$("@34"% >"*.'<'$).'%1# =+6'.#

% JK%

D< K(#!-#*!=1%)'&.91%')6!-#!91!$'**',(!-.!&,$$'**1'%#!1.F!&,$=)#*!-1(*!

.(!:%,.=#$#()!=,9')'>.#!@!9J1.-')!-#*!-,(*!L!1==9'&1)',(!

%

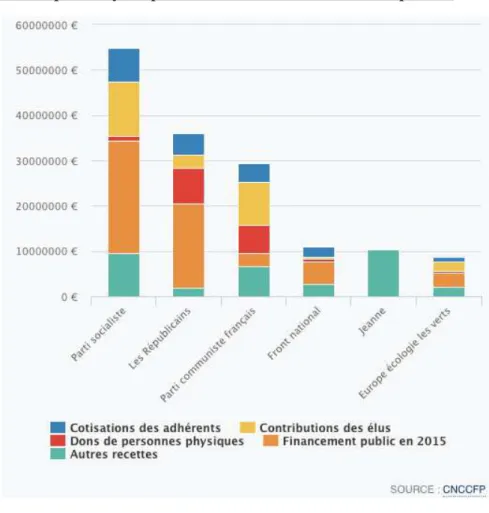

Dans un article paru dans Le Monde du 10.02.2017, Laura Motet révèle les principales sources de financement des partis politiques pour l’année 2015.

%

Le financement public représente donc une des principales sources de financement des partis politiques. Les dons, quant à eux, sont également une source de financement importante. Ces financements nécessitent alors un contrôle notamment de la part du commissaire aux comptes.

Figure 1 : Listes des partis ayant plus de 500.000€ de recettes comptables

% %

« Le don est un financement consenti à un candidat par un tiers, à titre définitif et sans contrepartie. »

% J-% Il existe une relative opacité autour des cotisations des adhérents et des dons des personnes physique dans les partis politiques. En effet, indépendamment d’une adhésion, les particuliers peuvent également participer en effectuant des dons ponctuels. Ils représentent plus du cinquième des recettes pour Les Républicains (22 %), le Parti Communiste Français (21 %) et Lutte Ouvrière (24 %). Au contraire, le Parti Socialiste (2 %) et le Front National (4 %) ne dépendent que de peu des dons.

Les règles de financement des partis politiques ont été définies en 1988 avec la loi « relative à la transparence financière de la vie politique »8. Cette loi mentionne l’interdiction pour un groupement politique de recevoir des dons directement. Les dons doivent effectivement passer par le mandataire, c’est à dire en général, l’association de financement. Enfin les dons ne peuvent pas avoir été fait par une personne morale hors des formations politiques elles mêmes parmi les donataires. Cette disposition permet de contrôler au mieux les financements des partis politiques.

Selon ladite loi, les dons consentis par une personne physique identifiée doivent :

! ne pas excéder 7.500€ (15.000€ pour un couple) par an. En période de campagne, la limite descend à 4 600 euros ;

! pas être des dons en espèces.

Les dons que reçoivent les groupements politiques sont donc très règlementés. L’intervention du commissaire aux comptes permet effectivement d’avoir un contrôle sur des financements qui serait contraire à l’ordre public, et qui remettrait en cause la possibilité pour le mandataire financier, en général l’association de financement, d’émettre des quitus fiscaux.

Le mandataire est tenu de délivrer à chaque donateur un reçu tiré d’une formule numérotée pour tout dons versé et effectué en faveur d’un candidat, quel que soit son montant et le moyen de règlement utilisé

% %

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

% JJ%

D<; +-#()'B'&1)',(!-#*!%'*>.#*!'(M6%#()*!1.F!-,(*!

La CNCC dans son avis technique relatif à « la mission des commissaires aux comptes dans les partis et groupements politiques » énumère les financements dont peuvent bénéficier les partis politiques :

- l’aide publique directe de l’Etat ;

- les dons consentis par des personnes physiques, soumis aux conditions de plafonnements soumis par la loi ;

- les cotisations des adhérents et des élus ;

- les contributions d’autres formations politiques placées sous le régime de la loi du 11 mars 1988 modifiée ;

- les lègues ;

- le solde des comptes de campagnes ; - les autres recettes.

Les formations politiques ont l’obligation de désigner un mandataire financier pour percevoir des dons et des cotisations ouvrant doit à un avantage fiscal. Le mandataire doit également ouvrir un compte bancaire spécifique pour percevoir ces dons.

Ce compte bancaire doit faire l’objet d’une étude approfondie afin de s’assurer qu’aucune dépense n’y transite et de recouper les encaissements avec le fichier des dons9 fourni à la CNCCFP.

Les commissaires aux comptes doivent s’assurer du respect des dispositions légales ou réglementaires de ces versements en prenant connaissance des bulletins d’adhésions ou de dons pour vérifier l’absence de contrepartie. Ils doivent également s’assurer qu’il n’y a que les personnes autorisées qui ont versées des dons.

Le risque principal étant de recevoir des financements occultes, tous les travaux du commissaire aux comptes sont mis en œuvre pour couvrir au maximum ce risque.

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 9

% JW%

D<C N6)M,-#*!=%,=,*6#*!=1%!9#!96:'*91)#.%!*.%!9J1.-')!-#*!-,(*!-1(*!9#*!

:%,.=#$#()*!=,9')'>.#*!

%

On développera un exemple de dons reçus par une association de financement, cliente du cabinet W&Associés. Pour des raisons de confidentialité, nous la nommerons LRPS.

LRPS est un groupement politique de petite taille. Ce groupe ne présente pas de candidat à des

mandats électifs mais se consacre au lobbying auprès des instances politiques françaises. %

3.2.1 Norme 7-103 de la CNCCFP

La norme 7-103 du CNCCFP explicite les obligations légales et réglementaires des formations politiques ainsi que la nature et les objectifs de la mission du commissaire aux comptes. Les deux volets de la norme ont déjà été développés précédemment. Toutefois, la norme 7-103 apporte des précisions dans ces paragraphes 21 à 23 sur des points d’attention particuliers pour les commissaires aux comptes ; notamment les dons et contributions, les avantages directs et indirects consentis par des personnes morales et enfin sur le financement public.

Dans son paragraphe 21 sur les dons et contributions, le CNCCFP précise que les commissaires aux comptes doivent vérifier par des sondages appropriés que les dons et contributions ne proviennent pas de personnes morales autres que des formations politiques. Par ailleurs, la norme stipule que les commissaires aux comptes doivent vérifier le respect des dispositions légales concernant les limites relatives aux versements des dons par des personnes physiques.

A noter toutefois que la norme parle de sondage et de seuil de matérialité, comme pour une mission d’audit classique. Il y a une obligation de moyen et non de résultat.

L’ensemble des sondages à mettre en œuvre sont liés aux risques liés à l'environnement général de contrôle interne identifiés lors de la phase de prise de connaissance du fonctionnement des procédures de collecte et d'enregistrement des dons.

% JQ% 3.2.2 Avis technique de la CNCC sur la « mission des commissaires aux comptes dans les partis et groupements politiques entrant dans le champ d’application de la loi N° 88-227 du 11 mars 1988 modifiée »

La CNCC a rendu un avis technique sur la « mission des commissaires aux comptes dans les partis et groupement politiques entrant dans le champ d’application de la loi N° 88-227 du 11 mars 1988 modifiée » en avril 2012. A l’instar de la norme du CNCCFP, cet avis décrit davantage et de manière très détaillée les obligations de la formation politiques et les obligations des commissaires aux comptes.

En revanche, dans son paragraphe 6.5 concernant les diligences à mettre en œuvre sur les financements, l’avis n’est pas très précis quant aux méthodes à utiliser et ne met pas à disposition du commissaire aux comptes de questionnaire ou de guide de contrôle. Le commissaire aux comptes doit donc faire appel à son jugement professionnel quant à l’étendue des travaux à mettre en œuvre.

Comme dans la norme 7-103 de la CNCCFP, les commissaires aux comptes définissent les travaux à mettre en œuvre en tenant compte du seuil de signification fixé afin de pouvoir repérer des potentielles anomalies au regard des comptes d'ensemble de la formation politique.

L’avis du CNC donne quand même les objectifs à atteindre par le commissaire aux comptes. On peut citer notamment :

! l’absence de financement de la part de personnes morales autres que des groupements politiques ;

! la concordance du montant du financement public avec ceux fixés par les décrets annuels d’attribution ;

! le respect des dispositions légales sur les limites relatives aux versements de dons des personnes physiques ;

! la cohérence entre le montant des dons encaissés avec le montant des reçus délivrés

% JU%

D<D N6)M,-#!1==9'>.6#!=,.%!9#!&1*!-J#*=I&#!

Fort de ces deux textes, la stratégie d’audit définie sur le client LRPS a introduit un certain nombre de tests d’audit obligatoires à réaliser afin de pouvoir émettre l’opinion sur les comptes d’ensemble

Au préalable, le commissaire aux comptes aura réalisé une mission de prise de connaissance en mettant en œuvre notamment, la revue du contrôle interne. Celui lui aura permis de comprendre les mécanismes développés par l’association pour s’assurer qu’elle répond bien aux obligations légales. Ainsi, le client reçoit majoritairement ces dons via une plateforme internet, ainsi que des dons par chèques directement reçus au siège social de l’association. Les dons reçus sur internet sont extrait sur une base de données de type Access et l’ensemble des chèques sont ajoutés manuellement à la même base Access. L’environnement du contrôle interne étant basé sur essentiellement des contrôles manuels, des tests de détail étendus seront mis en œuvre sur ce client.

% JV% C’est durant, mon stage que j’ai été amené à mettre en œuvre ces tests de détail suivants :

Risques à couvrir Tests à mettre en oeuvre

L’absence de financement de la part de personnes morales autres que des groupements politiques ;

- Obtention de la base Access

- Réalisation de tris sur les colonnes "prénoms" et "genre" pour s'assurer qu'ils ne sont pas vides et qu'ainsi il s'agit bien de personnes physiques La concordance du montant du

financement public avec ceux fixés par les décrets annuels d’attribution ;

Non applicable chez ce client

Le respect des dispositions légales sur les limites relatives aux versements de dons des personnes physiques ;

- Validation qu'aucun montant ne soit supérieur à 7500€ par personne physique ou à 15000€ par couple. La limite s'applique à l'année et non au don

La cohérence entre le montant des dons encaissés avec le montant des reçus délivrés

- Validation du rapprochement de la base Access et de la comptabilité de l'association de financement et du parti politique

- Récupération des fichiers ayant servi de base pour remplir les fichiers CNCCFP

- Validation que le nombre de souches utilisées est justifié

- Valider les souches émises avec les dons encaissés comptabilisés

- Rapprochement de la base Access aux reçus fiscaux

Validation des dons - tests de détails suite au manque de confiance dans le contrôle interne

Des Relevés Bancaires à la base Access

1/ Obtenir les relevés bancaires annuels de l'association de financement

2/ Préparer un tableau de synthèse des encaissements en banque

3/ Le rapprocher de la base Access => expliquer les écarts

De la comptabilité au Relevés Bancaires

1/ A partir de la base Access préparer un TCD permettant de cumuler les dons par numéros de remises

% JL%

0,(&9.*',(!!

C’est depuis la loi du 11 mars 1988 qu’il existe une obligation pour les partis politiques de déposer des comptes d’ensemble certifiés par deux commissaires aux comptes. C’est à cette date que la jurisprudence a apporté des précisions sur la définition du parti politique.

Les groupements politiques ont l’obligation de tenir une comptabilité conformément à l’avis 95-02 du conseil national de la comptabilité et d’arrêter leurs comptes au 31 décembre de l’année.

C’est dans ce contexte que les commissaires aux comptes ont vu leur obligation de respecter l’exercice de normes professionnelles réaffirmée par l’avis du 28 novembre 2011 du Haut Conseil du Commissariat aux Comptes et par un avis technique de la Compagnie Nationale des Commissaires aux Comptes. Ces deux avis ont précisé les diligences particulières nécessaires à l’exercice de la mission de certification des comptes d’ensemble d’une formation politique.

Il faut noter que parallèlement à ces dispositions, les commissaires aux comptes doivent être attentifs aux évolutions législatives. Cela répond à une demande de plus en plus importante des citoyens sur la transparence financière de la vie publique, et que le législateur s’efforce d’inscrire dans la loi.

C’est notamment le cas d’une des dispositions prévues par l’actuel projet loi sur la moralisation de la vie publique, qui aura un impact sur le rôle des commissaires aux comptes dans la certification des comptes des partis politiques en France. Il semble effectivement que l’actuel Garde des Sceaux et ministre de la justice Monsieur François Bayrou, porte un projet de loi qui confierait le rôle de certification des comptes des groupements politiques non plus aux commissaires aux comptes mais à la Cour des comptes ; mesure applicable si les groupements en question ont bénéficié d'un financement public et ont des ressources importantes.

% JI% Le rôle des commissaires aux comptes sur la certification des comptes d’ensemble des groupements politiques pourrait donc être remis en question par le Garde des Sceaux à brève échéance. Reste à savoir si cette mesure amènera plus de transparence à la vie politique française…

% JX%

O'29',:%1=M'#!

Documents :

! Göransson, Marie, et Jean Faniel. « Le financement et la comptabilité des partis politiques francophones », Courrier hebdomadaire du CRISP, vol. 1989-1990, no. 4, 2008, pp. 6-92.

http://www.cairn.info/revue-courrier-hebdomadaire-du-crisp-2008-4-page-6.htm.

% %

Sites internet :

! Commission Nationale des Comptes de Campagne et de Financement de Partis Politiques

www.cnccfp.fr

Législation et texte de loi :

! Avis relatif à la publication générale des comptes de partis et groupements politiques au titre de l’exercice 2014 publié au JO le 31/12/2015

! Loi du 11 mars 1988 modifiée

! Avis 95 02 de la CNC (Conseil National de la Comptabilité)

! Avis technique de la CNCC (Conseil National des Commissaires aux Comptes) ! Article L. 123-18 du Code de commerce

Articles de presse :

! D’où vient le financement des partis politiques ? - Par Laura Motet – Article du Monde publié le 10.02.2017. Disponible sur :

B++;>ffggg\4"@)$?"\=,f4"(D?"F)?"',(f#,+8F4"fJK-LfKJf-Kf?D)'D98"$+D4"D =8$#$F"@"$+D?"(D;#,+8(D;)48+8^'"(hUKLLX-IhQWUULLK\B+@4%

! Moralisation de la vie politique : Bayrou présente une réforme ambitieuse – Par Joël Cossardeaux – Article des Echos publié le 02.06.2017%

% %

% WK%

5((#F#*!

Table des annexes :

Annexe 1 : Présentation des comptes respectant les normes de convention de la CNCCFT I

Annexe 2 : reçu de dons III

% % %

% 5% %

1. Présentation des comptes respectant les normes de convention de la CNCCFT %

% 555% 2. Reçu de don

% 5%