HAL Id: hal-01526958

https://hal.archives-ouvertes.fr/hal-01526958

Submitted on 23 May 2017

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Les coûts de production de vins d’AOC en Bourgogne

Catherine Laporte, Marie-Claude Pichery

To cite this version:

Catherine Laporte, Marie-Claude Pichery. Les coûts de production de vins d’AOC en Bourgogne. [Rapport de recherche] Laboratoire d’analyse et de techniques économiques(LATEC). 1996, 20 p., ref. bib. : 2 ref. �hal-01526958�

LABORATOIRE D'ANALYSE

ET DE TECHNIQUES ÉCONOMIQUES

U.R.A. 342 C.N.R.S.

DOCUMENT de TRAVAIL

UNIVERSITE DE BOURGOGNE

FACULTE DE SCIENCE ECONOMIQUE ET DE GESTION

n° 9603

Les coûts de production de vins d’AOC

en Bourgogne

Catherine LAPORTE* et Marie-Claude PICHERY**

mai 1996

*ENESAD, Dijon

**LATEC (UMR 5601 - CNRS), Université de Bourgogne

Ce texte a fait l’objet d’une communication à Oenométrie IV, 4ème conférence internationale de la VDQS, Sarragosse (Espagne), 16-17 février 1996

R é s u m é

Le système de production du vin en Bourgogne est caractérisé par des propriétés de petites tailles, chaque viticulteur exploitant plusieurs parcelles de plusieurs villages associées à l'une des AOC classées selon 4 niveaux h ié ra rch iq u e s. C ette organisation nous amène à d éfin ir le concept de "portefeuille d'appellations" attaché à chaque exploitation.

L 'o b jectif de la réflexion est de vérifier si les com portem ents des viticulteurs les conduisent à avoir des coûts de production (ici le coût du raisin sur pied) qui dépendent d'une part de leur portefeuille d'appellations et d'autre part de leur politique stratégique appréhendée au niveau technique par le rendem ent moyen ou la politique de rendem ent, et au niveau com m ercial par leur engagement dans la vente directe en bouteilles à la p r o p r ié té .

Q uelques résultats exploratoires sont tirés de l'utilisation de données d'enquêtes obtenues pour 1994 auprès de 30 viticulteurs représentant les différentes situations des exploitations dans la zone étudiée. Ils corroborent l'h y p o th è s e fa ite , mais font ap p araître de fo rtes h é té ro g én é ité s de com portem ents qui doivent être analysées et spécifiées sur la base d'une deuxième enquête faite pour une nouvelle zone de production en Bourgogne.

A b s t r a c t

The characteristics of the production process of wine in Burgundy are the small size of the viticultural holdings and the fact that each vine-grower cultivates several patches in different villages, which permits them to produce wines belonging to one of the four hierarchical levels in the "guaranteed vintage" system (AOC). Such an organization incites to define the concept of "vintage portfolio" associated with each viticultural holding.

The aim of our paper is to verify if the behaviour of the vine- growers leads them to have production costs (here the cost of grapes) that depend on the one hand on their vintage portfolio and on the other hand on their stategy. Concerning this last element, we distinguish the technical aspects m easured by the average yield of patches and the com m ercial aspects apprehended by the engagement of the vine-grovers in the direct sale of wine in bottles from the domain.

Some explorative results are obtained by using a survey data issued from 30 domains for 1994. These results corroborate the above hypothesis but reveal a strong heterogeneity of behaviours that have to be precised and specified by exploiting a second survey in a new production area in Burgundy.

Coûts de production de vins d'AOC en Bourgogne

C. LAPORTE et M.C. PICHERY

L'étude est développée dans le cadre d'un contrat de recherche du LATEC et de l'ENESAD, soutenu par

la Région Bourgogne et les professionnels, dans le cadre du GIST de la Vigne et du Vin

Introduction

Le succès e t la renom m ée des vins de B ourgogne d an s le m o n d e entier a p e n d a n t lo n g tem p s incité les exploitants viticoles à ne pas trop s'interroger q u an t au x co û ts de p ro d u ctio n . Il n'en est p lu s de m êm e a u jo u rd 'h u i, alors que la situ atio n d u m arché et de son environnem ent sont m arqués p ar u n accroissem ent de la p ro d u c tio n de qualité, une lim itation de la consom m ation p o u r des raisons d e p rix , d 'h y g iè n e et de san té, u n c h a n g e m e n t d es c o m p o rte m e n ts de c o n so m m a tio n en fav e u r de p ro d u its de q u alité et u n d u rc is se m e n t de la co n cu rren ce.

Le p ro b lèm e actuel en Bourgogne est d'am éliorer la connaissance des coûts de p ro d u c tio n d es exploitations viticoles. L'objectif de n o tre réflexion est d 'en rech erc h er les p rin cip au x déterm inants, et su rto u t de préciser le rôle joué p a r l'existence d 'u n e m u ltip ro d u ctio n en term es d'appellations. Un travail préalable a consisté en la m ise en place d 'u n outil précis de calcul des coûts, certains postes a y a n t n é cessité d e s réflexions m éthodologiques (B ernhard, 1995), com m e p a r exem ple l'év alu atio n des frais financiers réels, d u travail d u chef d'exploitation et d es m e m b re s d e sa fam ille, des frais de gestion. U ne a u tre réflexion a été d év elo p p ée p o u r le choix de l'affectation des charges entre les centres d'analyse, en p articu lier les tem ps de travaux et la ventilation des frais financiers.

U n e e n q u ê te e x p lo ra to ire très fine m en ée a u p rè s de 30 e n tre p ris e s in d iv id u e lles, a d h éren te s au C entre d'Econom ie Rurale de Beaune, p o u r l'année 1994 a perm is de chiffrer les coûts, de la production d u raisin à la vente d u vin en bouteilles. Il est à n o ter im m édiatem ent que cet échantillon n'a pas la prétention d 'être rep ré se n tatif ;

C 'e st en u tilisa n t les données de la com ptabilité a n aly tiq u e traitées p a r cen tres d 'a n a ly s e et à p a rtir de coûts com plets associés à d ifféren ts stad es d 'é la b o ratio n d u p ro d u it en vue d'une com m ercialisation q u 'u n e prem ière étu d e em p iriq u e a p u être m enée. La sensibilité des coûts à différentes variables (surfaces e x p lo ité e s, a p p e lla tio n s p ro d u ite s, p o litiq u e de re n d e m e n t, r é p u ta tio n de l'en trep rises ... ) est m esurée par des élasticités calculées à p artir de l'estim ation de sim p le s m o d è le s lin éaires, les seuls raiso n n ab les é ta n t d o n n é l'in fo rm a tio n d isponible ici.

Les p rem iers résultats, bien que propres à un p etit nom bre d 'ex p lo itatio n s p ro d u isa n t une large gam m e de vins d'AOC, perm ettent de dég ag er l'im portance d u portefeuille d'appellations et de la politique de rendem ent. Ils d o iv en t servir de su p p o rt à une réflexion au sein de la filière en vue de m aîtriser les coûts de p ro d u c tio n , o p é ra tio n n écessaire p o u r faire face à la co n c u rren c e d e s vins originaires de nouveaux pays producteurs, sur les m archés français et étrangers.

I - Le systèm e de p ro d u ctio n en C ôte-d'O r

I I - Le v ig n o b le côte-d'orien et le systèm e d'AOC

La C ôte-d'O r possède 8.730 hectares de vignes et représente environ 20% d u territoire viticole de la Bourgogne. Elle a produit 430.000 hectolitres en 1994, c'est-à- dire m oins de 1% de la production viticole française.

La B ourgogne, et la C ôte-d'O r en particulier, so n t caractérisées p a r une p ro d u c tio n e x c lu siv e m e n t d 'a p p e lla tio n d 'o rig in e c o n trô lé e , et d e v in s essentiellem ent m onocépages : pin o t noir pour les rouges, ch ard o n n ay et aligoté p o u r les blancs. La g ran d e diversité des pro d u its disponibles su r le m arché des AOC est rép artie en quatre catégories hiérarchisées, p o u r les vins ro u g es com m e po u r les blancs ; les deux prem ières sont les appellations régionales (d o n t la plus co n n u e est l'a p p e lla tio n B ourgogne générique) et v illa g es q u i re p ré s e n te n t environ 80% de la p ro d u ctio n totale d u départem ent ; les d eux d ern ières so n t les appellations villages "prem ier cru" (18% de la production) et "grand cru".

Ces dernières appellations sont déterm inées par la p ro venance d u raisin et p a r su ite d é lim itée s : p o u r d isp o ser d u d ro it d 'u tilis e r u n e d é n o m in a tio n particulière, le viticulteur doit exploiter une parcelle à laquelle est attaché ce droit, et les raisin s qui serviront à son élaboration doivent p ro v en ir exclusivem ent de cette parcelle.

12 - Les form es d'ex p lo itatio n

D ans ce cadre, la g ran d e m ajorité des v iticu lteu rs p ro d u is e n t p lu sie u rs appellations (environ 13 en m oyenne) de niveaux hiérarchiques différents (quatre niveaux d'AOC), exploitées sur un nom bre de parcelles im portant, de petites tailles et éparpillées d an s un ou plusieurs villages, donc sur u n territoire g éo g rap h iq u e plus o u m oins vaste. Ainsi, le vignoble côte-d'orien est caractérisé p a r u n systèm e larg em en t constitué de petites exploitations (5 ha en m oyenne), in d iv id u e lles ou en sociétés (EARL, GAEC, SCEA). Les terres exploitées p e u v e n t être en pleine pro p riété, en ferm age ou en m étayage ; au sein d'une m êm e exploitation, les trois m odes de faire-valoir p euvent coexister.

Il no u s a sem blé natu rel d'associer à une telle o rg an isatio n le co n cep t de "p o rte fe u ille d 'a p p e lla tio n s " qui perm et de caractériser la p ro d u ctio n qu alitativ e d'u n e exploitation ainsi que ses limites quantitatives. Le co ntenu p lu s précis de ce concept sera précisé dans les sections suivantes.

O n p eu t enfin noter que la m ultiplicité des appellations se tra d u it p a r u n territoire exploité très m orcelé qui ne peut généralem ent pas être réo rg an isé p a r rem em brem ent d u fait de l'inertie d u marché foncier.

13 - L 'itin éraire tech n iq u e de production

Les itin é ra ir e s de p ro d u c tio n so n t re la tiv e m e n t e n c a d ré s p a r la réglem entation en vigueur qui arrête le rendem ent autorisé, le cépage, le m ode de

taille et la d e n sité de plantation. En ce qui concerne l'élab o ratio n d u vin, les co n train tes p o rte n t essentiellem ent sur les teneurs m inim ales en alcool, avant et ap rès ch ap talisatio n . Les pratiques oenologiques sont su rto u t déterm inées par la tradition. En C ôte-d'O r, la transform ation d u raisin en vin a p o u r objectif prem ier de m ettre en évidence les caractéristiques d u raisin liées à la parcelle d o n t il est o rig in aire, ainsi q u 'à l'effet millésime. O n ne cherche donc pas, p ar exem ple au trav ers d 'assem b lag es ou en utilisant des techniques oenologiques particulières, à u n ifo rm iser la p ro d u ctio n ; au contraire, tout l'art d u vigneron consiste à obtenir le ra is in le p lu s riche possible et à m in im iser les incidences de p ratiq u es oenologiques q ui p o u rraien t m asquer les caractéristiques attribuées p ar la nature.

L 'itinéraire technique varie en général d'une exploitation à l'autre, en ce qui concerne le trav ail de la vigne, la récolte et le tri, l'élevage (en fûts de chêne ou en cuve en m a té ria u inerte), la durée de l'élevage ... La vinification et les vins sont m o n o c é p a g e s (p in o t n o ir ou c h ard o n n ay , avec u n e place p a rtic u liè re p o u r l'alig o té) et la v inification est com plexe à conduire, en p articu lier en term es d 'o rg a n isatio n : chaque exploitation disposant d 'u n g ran d nom bre d'appellations, so u v e n t s u b d iv is é e s en p lu sieu rs p arcelles, elles n é ce ssite n t ch acu n e une vinification séparée. La m ultiplicité des appellations im pose la m u ltiplication de cuves de petites tailles, ce qui a des répercussions d'abord sur le volum e de travail nécessaire à cette opération, ensuite sur l'investissem ent en m atériel de cuverie, et p a r conséquent su r le coût complet de production

2 - Coûts de production et comportements

Les p ratiq u es de la viticulture en Côte-d'Or à travers les différentes étapes de la p r o d u c tio n , c o n d u is e n t à p ro p o se r d iffére n ts p r o d u its p o te n tie lle m e n t com m ercialisables (raisin, m oût, vin en vrac, vin en bouteilles). Il est donc apparu p rim o rd ial d e d istin g u er ces différents niveaux de production et de déterm iner les coûts de chacun des produits qui y sont rattachés.

C 'est ain si q u e d an s un prem ier tem ps nous discu tero n s d u "lieu" de la m e s u re d e s c o û ts a v a n t de fo u rn ir q u e lq u e s é lé m e n ts c a ra c té ris a n t les explo itatio n s d e l'échantillon. N ous préciserons ensuite le "contenu" des p ro d u its com m ercialisés ainsi que les m éthodes de com ptabilité et d 'év alu atio n retenues p o u r les d iffé re n te s charges en tra n t d a n s la c o n stitu tio n d es coûts. N ous justifierons enfin les unités de m esure utilisées.

21 - Quels coûts mesurer ?

M e su rer les coûts nécessite au préalable de définir le lieu et l'objet de la m esu re. O r, com m e no u s venons de l'exposer succinctem ent, les exploitations vitico les de C ô te -d 'O r se caractérisent p a r la coexistence d 'u n e m u ltip licité d 'a p p e llatio n s et p a r leu r petite taille. Par conséquent les processus d'élaboration des différents p ro d u its dont elles disposent ne sont pas, en général, différenciés au sein d 'u n e m êm e exploitation. Ainsi, on constate que les itinéraires techniques v a rie n t en fonction d u niveau m oyen des appellations disponibles : les m oyens tech n iq u es u tilisés d an s une exploitation p ossédant une surface su p érieu re à la m oyenne et u n e ou plusieurs appellations prestigieuses seront to u t différents de ceux q u 'u tilis e u n v iticu lteu r travaillant une petite surface d 'a p p e lla tio n s en m oyenne p lu s m odestes.

Ce constat, p o u r trivial qu'il soit, constitue un h andicap certain p o u r une m e s u re sim p le d e s coûts. En effet, si d an s l'exem ple p ré c é d e n t les deux

exp lo itatio n s p ro d u ise n t des appellations régionales, les écarts d 'in fra s tru c tu re p e u v e n t ê tre tels q u e le calcul d u coût m oyen p a r a p p e lla tio n p e rd to u te signification. P our cette raison, il nous a paru plus légitim e de m esu rer les coûts m oyens ram e n és à u n e unité de volum e p ar exploitation, in d é p e n d a m m e n t de l'appellation, en p a rta n t de l'hypothèse de travail suivante :

"Les coûts de production des exploitations individuelles dépendent d'abord de leur portefeuille d'appellations qui détermine les dénominations dont elles peuvent user, les volumes qu'elles peuvent mettre en marché, et ensuite des stratégies techniques et commerciales des exploitants"

L’an aly se des coûts en fonction de variables d escrip tiv es d u p o rtefe u ille d'appellations et des stratégies techniques et commerciales, a p o u r objectif d 'étab lir le bien fondé de cette hypothèse. Pour y parvenir, nous avons choisi d 'associer sy sté m atiq u e m e n t d a n s ce trav ail, com pte ten u des in fo rm a tio n s d isp o n ib le s, d 'a b o rd le p o rtefeu ille à la stru ctu re foncière, ensuite la stratég ie tech n iq u e au ren d em en t o u à la politique de rendem ent, enfin la stratégie com m erciale à la p a rt de la p ro d u ctio n v e n d u e en bouteilles.

22 - La caractérisation des exploitations

E tant d o n n é le systèm e de production décrit ci-dessus, chaque exploitation est c a ra c té ris é e p a r u n e série de v ariab les d e s c rip tiv e s d u p o rte fe u ille d 'a p p e lla tio n s et d 'é lé m e n ts de stratég ie liés à la v o lo n té d e m a in te n ir la rép u tatio n d e l'exploitant.

Le portefeuille d'appellations est décrit à travers q u atre variables définies à p artir de la v a le u r des "pièces-vrac" ; il s'agit de la v aleu r d 'u n v o lu m e d e 228 litres, d isp o n ib le en vrac, d éte rm in ée à p a rtir des v a le u rs des tra n s a c tio n s constatées ; elle sert de référence à l'établissem ent d u barèm e des ferm ages, fixé annuellem ent p ar arrêté préfectoral. O n utilise ainsi :

- la v aleu r de la pièce-vrac de l'appellation p ro d u ite la plu s m odeste, notée V m in ;

- la v a le u r d e la pièce-vrac de l'a p p e lla tio n p r o d u ite la p lu s p restig ieu se, notée Vmax ; ces deux variables p erm etten t de préciser "l'étendue" d u portefeuille à p artir de la différence entre Vmax et Vmin.

- la v aleu r m oyenne de la "pièce-vrac" des a p p ella tio n s d isp o n ib les sur l'exploitation, appelée "niveau du portefeuille" ; cette g ran d e u r correspond à la

m oyenne des valeurs des pièces-vrac des appellations p ro d u ites, p o n d érées p ar la surface exploitée (en ferm age ou en propriété, ou valorisée en m étay ag e) ; elle p erm et de d éterm in er un niveau m oyen d u portefeuille d 'ap p ellatio n s ;

- l'écart-type des valeurs des pièces-vrac des appellations p ro d u ites sur l'ex p lo itatio n , ap p elée "dispersion du portefeuille" ; cette g ran d e u r est calculée

p o u r ch aq u e e n tre p rise et p e rm et de caractériser les écarts de v alo risa tio n d u p ro d u it d e ch aq u e parcelle, d onc la stru c tu re d u p o rte fe u ille en term es d e dispersion.

U n a u tre asp ect de la stru ctu re de l'exploitation p e u t être cap té p a r la "surface" exploitée afin de pren d re en compte un éventuel effet de taille.

Les éléments de stratégie liés à la volonté de réputation

U ne h y p o th è se im p licite dans n o tre réflexion est q u e le v iticu lteu r développe une stratégie de long terme d'établissement de sa réputation, obtenue

so u v en t ap rès u n gran d nom bre d'années (Laporte 1993). Son m aintien passe p ar u n effo rt en term es de qualité du p ro d u it v en d u , quel que soit le n iv eau de l'appellation, m ais en particulier en ce qui concerne les prem iers et grands crus. Ce c o m p o rte m e n t e st capté ici, certes im p a rfaitem en t à trav ers d es stratég ies techniques et com m erciales.

La stratégie technique est appréhendée ici p ar le ren d em en t m esuré p ar le ren d e m en t m oyen quinquennal, et par la politique de rendem ent. Les stratégies de rép u ta tio n des exploitants se situent entre deux extrêmes :

- u n e stratégie purem ent qualitative : la quantité optim ale p ro d u ite a p o u r b u t d 'o b ten ir une qualité maximale qui est fonction de critères techniques et p asse p a r u n e lim ita tio n d u ren d e m en t à u n n iv eau in férieu r o u égal au m ax im u m d u re n d e m en t de base ; il s'agit d 'u n e stratégie in d iv id u elle d an s le cham p des appellations d'origine, associée à la réputation de l'exploitant ;

- u n e stratég ie q u an titativ e : la q u an tité p ro d u ite est m axim ale ; l'ex p lo ita n t an ticip e le ren d em en t qui sera effectivem ent autorisé, y com pris le PLC (Plafond Lim ite de Classement). Il profite ainsi de la rép u tatio n collective des ap p ellatio n s qu 'il pro d u it.

Le re n d e m e n t des parcelles est assez strictem ent réglem enté p a r un décret qui p réc ise le re n d e m en t annuel autorisé, susceptible d 'aju stem en t p a r le PLC (plafond lim ite de classem ent). Ce rendem ent est plus faible p o u r les g rands crus que p o u r les appellations régionales ; p o u r les vins rouges, il va de 28 à 55hl par hectare, et p o u r les blancs de 40 à 60hl p ar hectare.

Si la v a ria b le "rendement moyen à l'hectare" a p p a ra ît s o u v e n t com m e p a rtic u liè re m e n t p ertin en te , la variable cap tan t la "politique de rendement" s'est révélée so u v en t to u t aussi intéressante. Elle est établie à partir d u rap p o rt entre le re n d e m e n t réel m oy en q u in q u en n al et le ren d em en t au to risé ho rs PLC. U ne g ra n d e u r su p é rie u re à 100 révèle une exploitation qui dép asse les ren d em en ts autorisés, m ais qui d o it rester dans le cadre de la limite légale de dépassem ent de 20%. Il n 'est p eut-être pas inutile de rappeler ici que ce qui dépasse doit être envoyé à la distillation.

Q u a n t à la stratégie commerciale, il nous a semblé que le com portem ent de gage d e qualité (rép u tatio n individuelle) pouvait être approché p ar la p a rt de la p ro d u c tio n m ise en b o u teilles (m oyenne q u in q u en n a le ), b o u teilles v e n d u es étiquetées a u nom de la propriété, à des particuliers, aux restau ran ts (secteur des CHR, C afés-H ôtels-R estaurants), à l'exportation, ainsi que, dans une p ro p o rtio n b eau co u p p lu s faible, à différents organism es de distribution et com m ercialisation (tels que les GMS, G randes et Moyennes Surfaces).

23 - La diversité des produits commercialisés et des entreprises

Ces points sont abordés par O.Bernhard (1995) et nous nous contenterons ici d 'e n ra p p e le r les g ran d es lignes. L'objectif de l'étude prélim inaire des coûts de p ro d u c tio n a été d e m esu rer les coûts économ iques de p ro d u c tio n en g lo b an t l'ensem ble des rém u n ératio n s des facteurs de production m is à la disposition de l'ex p lo itatio n (terre o u foncier, capital et travail). P our m esurer ces coûts, nous avons u tilisé com m e source prem ière d'inform ation les données individuelles des com ptabilités établies par le Centre d'Economie Rurale de C ôte-d'O r. C ependant, les résu lta ts n 'o n t p u être exploités en l'état ; en particulier, la m esure des coûts im pose de réso u d re les deux problèmes de m éthode exposés ici.

Le p rem ier problèm e est lié à la diversité des possibilités en m atière de com m ercialisation des p ro d u its viticoles. En C ôte-d'O r, il est bien ra re q u 'u n e exploitation com m ercialise toute sa production sous une seule form e e t d an s un seul circuit ; a u co n traire, différents partenaires in te rv ie n n e n t (négoce, v en te directe, export et enfin Cafés-hotels-restaurants) et différents niveau d ’élaboration. De ce fait, il no u s fallait disposer d 'u n outil p erm ettan t de m esu rer les coûts à c h a q u e s ta d e d 'é la b o r a tio n q u i a b o u tit à u n p r o d u i t p o te n tie lle m e n t com m ercialisable.

La solution a consisté à établir une grille de com ptabilité analytique ad ap tée en u tilis a n t le co n cep t de centre d'analyse ; ce d e rn ie r c o rre sp o n d à u n e subdivision de l'entreprise, p ar activité ou par produit, qui p erm et de reg ro u p er et de traiter les différentes charges, donc de calculer un coût précis. Dans notre cas, 10 centres o n t été rete n u s auxquels correspondent différents stad e d 'éla b o ratio n d u p ro d u it d o n n a n t lieu à une com m ercialisation potentielle.

Centres Produit obtenu

vigne raisin sur pied

récolte raisin récolté

pressurage des blancs moût blanc vinification et élevage des blancs vin blanc vrac vinification des rouges moûts rouges élevage des rouges vin rouge vrac mise en bouteille bouteille nue

stockage des bouteilles nues bouteille nue stockée

habillage et emballage bouteille habillée et emballée bureau et commercialisation vrac ou bouteille commercialisés

Le second problèm e est lié à la diversité des en trep rises : les stru c tu re s ju rid iq u es, e t le m o d e d 'a p p ro p ria tio n des facteurs de p ro d u c tio n q u e so n t le foncier, le capital d'exploitation et la m ain-d'oeuvre d iv erg en t d 'u n e en trep rise à l'autre. Les terres p eu v en t être en propriété ou louées, le capital d 'ex p lo itatio n financé p a r d e s c a p ita u x p ro p re s ou bancaires, la m a in -d 'o e u v re p ro v e n ir d'em ployés salariés ou de m em bres de la famille non rém unérés. La com ptabilité générale, p rem ière source d'inform ation à notre d isp o sitio n p o u r m e su re r les coûts, traite différem m ent ces cas de figure dans la m esure où son objectif est de déterm in er u n rev en u soum is à l'impôt. N otre objectif est to u t différent p u isq u 'il s'agit de m esurer le résultat économ ique obtenu par la m ise en oeuvre des facteurs de pro d u ctio n , quel que soit leur m ode d'appropriation.

La solution a consisté à associer à l'usage des facteurs de p ro d u ctio n non ré m u n é ré s p a r la co m p tab ilité générale, des charges calculées d ite s ch arges supplétives. Le problèm e ne se pose pas pour les exploitations en form e sociétaire (les facteurs sont généralem ent rém unérés) ; en revanche, p o u r les exploitations in d iv id u e lles, trois types de charges supplétives ont été calculées, p e rm e tta n t d 'ap p récier la rém u n ératio n : (1) d u travail fam ilial, (2) des terres en p ro p riété fam iliale m ises à la disposition à titre gratuit, (3) des capitaux p ro p re s d u chef d'exploitation ;

- en ce qui concerne la rém unération de l'exploitant et de sa fam ille, u n e p ré s e n ta tio n d é ta illée est fournie p ar B ern h ard (1995) ; m e n tio n n o n s

s im p le m e n t ici q u e le chef d 'e x p lo ita tio n a u n e ré m u n é ra tio n g lo b ale c o rre s p o n d a n t à u n p lein tem ps (niveau bac+2 avec expérience), les au tres m em bres de la fam ille ont une rém unération fonction des tâches accomplies ;

- p o u r ce qui est des terres, quand elles sont mises à disposition à titre gratu it, elles o n t été rém unérées en fonction d u barèm e de ferm age appliqué sur la région ;

- les capitaux propres de l'exploitation ont été, fictivem ent, rém unérés au taux de 6% p o u r l'année 1994 (taux des obligations et em prunts d'Etat).

L 'e s tim a tio n rete n u e p o u r ces ch arg es p e rm e t de m e ttre to u te s les ex p lo itatio n s viticoles dans une situation com parable au niveau des coûts, quels que soient ra p p o rte u r et le statut fiscal des facteurs de production.

24 - Les unités de mesure des coûts

C lassiq u em en t, on m esure les coûts ram enés à l'u n ité pro d u ite. Dans une o p tiq u e d e m aîtrise des coûts, une telle unité est p e rtin en te p u isq u 'il s'agit de co m p arer les perform ances d'exploitations et d 'analyser la com position d u coût. C ep en d an t, n o tre objectif est tout autre dans la m esure où il s'agit de com prendre les d é te r m in a n ts d e s co û ts liés aux c a ra c té ristiq u e s s tru c tu re lle s et de fo n ctio n n em e n t (technique et com m ercialisation) des en trep rises viticoles. Dans u n tel cad re, ra m e n e r les coûts à l'u n ité de volum e p ro d u it pose u n double pro b lèm e.

Le p rem ie r est lié au fait que les volum es de p ro d u ctio n autorisés au sein d ’u n e ex p lo itatio n sont liés au niveau hiérarchique des appellations pro d u ites, et en p articu lier que les rendem ents autorisés sont dégressifs avec ces niveaux. Or, on p e u t co n stater q u e p rès de 40% d u coût global est lié au centre "vigne" qui est com posé de charges dép en d an t non pas d u volume p ro d u it mais de la surface. Par suite, il n 'est pas p ertin en t de retenir, pour le coût de production d u raisin, l’unité de volum e p ro d u it : en procédant de cette m anière, on dém ontrerait une évidence, en l’occurrence q u e p lu s le rendem ent à l'hectare augm ente, plus le coût unitaire e st faib le. Le p ro b lè m e est id en tiq u e p o u r les co û ts de la réco lte qui, tech n iq u em en t, ne d é p en d en t pas des volum es récoltés. P our la p ro d u ctio n et la récolte de raisin, on raisonnera donc sur le coût par hectare.

Le s e c o n d e st associé au coût foncier q u i c o rre s p o n d au ferm ag e effectivem ent payé ou calculé. Cette valeur est égale au prix m oyen des pièces-vrac p ro d u ite s, p o n d é ré p a r la surface de chaque appellation, m ultiplié p a r le nom bre d 'h e c tare s en p ro d u ctio n . Par suite, plus le portefeuille d 'ap p ellatio n est élevé, p lu s, p a r d é fin itio n , le ferm age est élevé. Sachant que le ferm age rep résen te environ 25% d u coût d u centre vigne, en travaillant su r le coût ram ené à l'hectare et in clu an t u n ferm age, on ne peut que dém ontrer une tautologie. Pour le centre "vigne", n o u s avons donc travaillé sur le coût à l'hectare, hors rém u n ératio n du foncier.

A fin de vérifier ou infirm er notre hypothèse, nous envisagerons dans la Section 4 q u e lq u e s relations linéaires sim ples entre les coûts et les variables descriptives d u portefeuille et des stratégies de production et de commercialisation.

N o u s d o n n o n s ici quelques unes des caractéristiques des 30 exploitations c o n stitu a n t l'éc h an tillo n , ainsi que les résu ltats o b ten u s p o u r les co û ts d e production à différents stades d'élaboration du produit.

31 - Les caractéristiques des exploitations de l'échantillon

N e so n t fo u rn ies ici q u e les inform ations en re la tio n d ire c te avec le p ro b lèm e é tu d ié : celles qui concernent le portefeuille d 'a p p e lla tio n s et les stratégies.

La structure du portefeuille d'appellations

3 - Les évaluations des coûts de production

Variables Moyenne Ecart-type

surface (ha) 9,86 5,01 nombre d'appellations 13,4 -Vmin appellation (F) 2.075 638 Vmax appellation (F) 14.216 7.656 niveau portefeuille (F) 5.472 1.132 dispersion portefeuille (F) 4.760 2.855

Ces résultats font apparaître que les surfaces des exploitations so n t réd u ites (9,86ha en m oyenne) m ais aussi très dispersées (4,07 à 21,37ha), et que le nom bre d 'appellations exploitées est élevé.

P o u r les 30 exploitations de l'échantillon, la v aleu r m in im ale d e la pièce- vrac va de 600 à 3.504F (m oyenne 2.075F) et la valeur m axim ale varie de 4.800F à 33.000F (m oyenne 14.216F). Si l'étendue est relativem ent réd u ite p o u r la v aleu r m in im ale q u i c o rre sp o n d à l'ap p e lla tio n la p lu s o rd in a ire , en re v a n c h e , la valorisation m axim ale présente une plus grande variabilité et rév èle la d isp a rité des e x p lo itatio n s en term es des appellations les p lu s p restig ieu se s. A insi, les exploitations se différencient plus selon la valeur m axim ale que selon la v ale u r m inim ale des pièces d'appellations produites. En d'autres term es, d a n s le cadre de l'échantillon, les exploitations disposent dans l'ensem ble d 'ap p ellatio n s de base de m êm e niveau, et l'écart entre les portefeuilles se fait p rin cip alem en t à trav ers les appellations les plus prestigieuses.

Le n iv eau m oyen d u portefeuille (5.472F) est plus proche de la valorisation m inim ale (2.075F) que de la valorisation m axim ale, et il est re la tiv e m e n t p eu d isp ersé en tre les différentes exploitations (écart-type 1.132F). En rev an ch e, la variable "dispersion" révèle l'hétérogénéité des situations observées p u isq u e, p o u r des exploitations de niveaux de portefeuille similaires, les situ atio n s p e u v en t être très d iv erses (m oyenne de 4.760F et écart-type de 2.855F). Ceci tra d u it la g ran d e d iv e rs ité c a p té e v o lo n ta ire m e n t d an s l'é c h a n tillo n afin d e d is p o s e r d es in fo rm a tio n s d 'e x p lo itatio n s à dom inante "appellation rég io n ale" ju sq u 'à des exploitations à dom inante "prem ier et grand cru". Il a p p araît ainsi q u 'u n e m êm e m esure d u portefeuille correspond à des réalités très différentes.

Enfin, u n e analyse de la corrélation entre le n iv eau et la d isp e rsio n d u portefeuille (coefficient = 0,338) perm et de dire que plus les po rtefeu illes sont de

niv eau élevé, p lu s ils sont dispersés ; on observe le m êm e p h énom ène avec la valorisation m axim ale et la dispersion (coefficient = 0,666).

La stratégie technique

moyenne écart-type

rendement (hl/ha) 49 8,6

politique rendement (%) 99 19

Le re n d e m e n t m oyen est de 4 9 h l/h a et il présente d an s l'échantillon une n o tab le v a riab ilité (m inim um de 28hl, m axim um de 62hl) , les vins rouges et blancs n 'é ta n t pas distingués. Q uant à la politique de rendem ent, son indicateur p ren d des v aleu rs com prises entre 46,08% et 125,2% avec une m oyenne de 98,79%. Il a p p a ra ît ainsi que les rendem ents m oyens, calculés sur 5 ans, sont relativem ent hom ogènes, m ais que les politiques de rendem ent sont un peu plus différenciées.

La stratégie commerciale

part bouteille (%) | 73 | 29

D ans l'éch an tillo n , la production est m ajo ritairem en t com m ercialisée en bouteilles (plus des deux-tiers) mais avec une forte variabilité d 'u n e exploitation à l'autre p u isq u e cette p a rt varie entre 25% et la quasi-totalité de la production.

32 - Les coûts de production

N o u s d o n n o n s ici le coût complet à la bouteille et sa décom position à titre d 'in fo rm atio n . N o u s préciserons ensuite les coûts à p a rtir desquels n o u s avons travaillé ici, coûts à l'hectare.

321 > Les coûts à la bouteille

U ne prem ière série de résultats issus de l'échantillon est relative au contenu des coûts des vins rouges et blancs d'abord par types de charges, ensuite p ar centres d'analyse. P o u r une valeur m oyenne de 40,20F, le coût com plet d 'u n e bouteille de vin ro uge m ise en m arché varie de 25,03F à 64,55F ce qui m et en évidence une gran d e v ariabilité d u coût complet pour les entreprises de l'échantillon. Q u an t aux vins blancs, la v aleu r m oyenne est de 37,64F et le coût com plet varie de 25,26F à 66,54F. En m o y en n e, les coûts se répartissent selon les postes qui su iv en t ; une analyse fine en est faite par Bernhard (1995).

Décomposition par types de charges

Charges rouge blanc

Main d'oeuvre 15,22F 14,27F

achats 7,32F 7,16F

frais financiers 5,71F 536F

services extérieurs 4,88F 4,18F

amortissements et provisions 3,99F 3,77F autres services extérieurs 2,85F 2,64F

impôts et taxes 0,22F 0,24F

gestion courante 0,02F 0,02F

coût complet 40,20F 37,64F

Le fait m ajeur est la p a rt que représente la m a in -d 'o e u v re d a n s le coût com plet (près de 38%), p o u r les vins rouges comme pour les blancs.

D écom position par centres d'analyse pour les vins rouges :

Produit coût cumul

raisin sur pied 14,98F 14,98F

raisin coupé 2,46F 17,44F

moût rouge 2,37F 19,81F

vin rouge 3,50F 20,93F

vin rouge mis en bouteille 4,03F 27,34F VR stocké en bouteille 2,97F 30,31F VR en bouteille habillée 3,27F 33,58F VR commercialisé en bouteille 6,62F 40,20F

D écom position par centres d'analyse pour les vins blancs :

Produit coût cumul

raisin sur pied 12,90F 12,90F

raisin coupé 2,46F 15,36F

moût blanc 0,75F 16,11F

vin blanc en vrac 4,64F 20,75F

vin blanc mis en bouteille 4,03F 24,78F VB stocké en bouteille 2,97F 27,75F VB en bouteille habillée 3,27F 31,02F VB commercialisé en bouteille 6,62F 37,64F

Dans les deux cas, il apparaît que le centre vigne (et donc le coût de la culture de la vigne) représente plus du tiers du coût complet des bouteilles écoulées d ep u is

la p ro p riété (d u fait des charges de personnel, des frais financiers et des charges de fe rm a g e s-ré m u n é ra tio n d u foncier). Le poste com m ercialisation est im p o rtan t, m ais reste encore m al évalué.

322 - Les coûts analysés

E tan t d o n n é la p a rt d u coût d e la culture de la vigne (à l'hectare et hors récolte) d a n s le co û t com plet (près de 35%), nous avons cen tré n o tre étu d e em p iriq u e su r ce coût, hors le fermage (payé ou calculé) ; c'est égalem ent celui qui ré p o n d au p ro b lè m e des unités de m esure, discuté § 24. Son m o n ta n t m oyen s'élève à 71.591 F et son écart-type est de 21.072F.

Il e st im p o rta n t de rap p eler ici que c'est p o u r le centre "vigne" que les co n tra in tes rég lem en taires ont le plus de conséquences en m atière de coûts : la d e n s ité d e p la n ta tio n im posée c o n d itio n n e les p ra tiq u e s c u ltu ra le s et p a r con séq u en t le ty p e de matériel, le coût de plantation, la quantité de m ain-d'oeuvre, les n iv ea u x d e traite m en ts phytosanitaires. Par ailleurs, ce so n t ces p ratiq u es im posées p a r la réglem entation que certains viticulteurs sou h aiten t discuter afin de les assouplir. Le débat aujourd'hui est entre autres posé en ces term es par ceux qui d iscu ten t le systèm e des AOC.

P o u r ces m u ltip le s raisons, nous avons estim é im p o rta n t de privilégier l'analyse de ce coût ; les autres centres d'analyse seront traités ultérieurem ent.

A nalyse des corrélations

L 'étude d es corrélations entre les coûts et les différentes variables retenues et d é fin ies c i-d e ssu s m et en évidence les p h énom ènes su iv an ts (le tab leau des valeurs n u m é riq u es figure en annexe) :

- p lu s le niveau m oyen d 'ap p ellatio n s est élevé, p lu s les coûts de p ro d u ctio n des raisins sont élevés. On fait le m êm e constat avec la dispersion du p o rtefeu ille et, d a n s une m oindre m esure, avec la valorisation m axim ale de la pièce p ro d u ite ;

- le lien entre les coûts et la surface exploitée n'est que très faiblem ent négatif, su g g é ran t une absence d'effet de taille et d'économ ies d'échelle ;

- le n iv eau de rendem ent apparaît ne pas avoir d'incidence directe sur le coût à l'hectare. Il est à relever ici que le rendem ent n'augm ente pas la charge de m a in -d 'o e u v re d a n s le travail de la vigne à l'hectare ; on observe la m êm e chose avec la p o litiq u e d e rendem ent. Dans le cadre de l'échantillon, et p o u r l'année 1994, la p o litiq u e de rendem ent qui p eu t éventuellem ent passer p ar la m ise en o e u v re d e te c h n iq u e s co m p lém en taires, n 'e n g e n d re pas no n p lu s de coût su p p lém en taire à l'hectare appréciable de m anière globale.

- la rela tio n entre le coût et la p a rt de la p ro d u ctio n v en d u e en bouteilles est no n négligeable, tout comme la relation entre coût et m ain-d'oeuvre.

U ne an aly se attentive des graphiques (non reproduits ici) entre les coûts et les d if f é r e n te s v a ria b le s re te n u e s laisse p ré s a g e r u n e h é té ro g é n é ité de c o m p o rte m e n ts en term es de stratég ie technique, révélée p a r des résu lta ts su rp re n a n ts a u co u rs de l'étape exploratoire ; elle nous a incité à ap p ro fo n d ir la réflexion à p ro p o s des liens entre les coûts et les variables sélectionnées dans cette étude, en p articu lier en ce qui concerne les rendem ents.

33 - Les lim ites de l'échantillon

Elles so n t de p lu sieu rs ordres et tiennent à la source de l'éc h an tillo n , à l'h y p o th èse testée, à la m éthodologie utilisée po u r l'é v a lu a tio n des p o ste s et l'affectation des charges financières.

- la source de l'échantillon : nous avons fait le choix de trav ailler avec les C en tre s d 'E co n o m ie R u rale afin d e d isposer d 'u n e in fo rm a tio n c o m p ta b le détaillée p e rm e tta n t d 'a b o u tir (avec quelques inform ations co m p lém en taire s) à l'établissem ent d 'u n e com ptabilité analytique. La population des centres de gestion ne com prend pas les exploitations faisant m oins de 500.000F de chiffre d'affaires, les exploitations a p p arten a n t aux m aisons de négoce, celles q ui ne bénéficient pas d u sta tu t d 'ex p lo itatio n agricole et enfin la m ajeure p a rtie d es ex p lo itatio n s de grande taille p o sséd a n t une forte proportion de prem iers et g ran d s cru s qui, p a r tradition, sont en cabinet privé ;

- l'h y p o th èse testée : com pte tenu de l'hypothèse que n o u s avons reten u e, l'échantillon a été constitué de m anière em pirique de façon à être rep résen ta tif de tous les types de portefeuille que nous pensions exister dans la zone g éo g rap h iq u e de l'étu d e , sans chercher à être représentatif des situations réelles de l'ensem ble des exploitations ;

- la faiblesse de la taille de l'échantillon est due à la nécessité de constituer, préalab lem en t à l'étude, une m éthode de travail pertinente, et en p a rticu lier à la co n stru ctio n d 'élém en ts de com ptabilité analytique précis p e rm e tta n t d e tester l'hypothèse choisie ;

- les m éthodes d 'év alu atio n : les temps de travaux, qui ne bénéficient pas d 'u n en reg istrem en t régulier, o nt d û être évalués ; la m éth o d e d 'év alu atio n , bien que très soigneuse (Bernhard 1995), convient encore d 'être testée d u p o in t de vue de sa fiabilité ;

- l'affe cta tio n des charges : dans le travail p ré a la b le de c o m p tab ilité , l'affectation des charges à u n centre particulier n'a été opérée que s’il n 'y avait pas d'am b ig u ïté. Le centre b u rea u com m ercial regroupe les a u tre s charges, et cette m éthode risque d'avoir sous-estim é certaines charges affectées au centre vigne.

4 - Analyse des coûts et sensibilités

Il est bon de rappeler ici l'hypothèse sur laquelle porte la réflexion :

"Les coûts de production des exploitations individuelles dépendent d'abord de leur portefeuille d'appellations qui lui-même détermine les dénom inations dont elles peuvent user, les volum es qu'elles peuvent mettre en marché, et ensuite des stratégies techniques et commerciales qu'elles mettent en oeuvre"

A v an t d 'é la b o rer u n m odèle économ ique de cette situ a tio n , n o u s av o n s choisi d 'e x p lo re r ici les com portem ents des v iticu lteu rs p a r u n e a p p ro c h e q u i consiste d an s un p rem ier tem ps à établir l'existence d 'u n e relation entre les coûts et les différentes variables représentatives de la situation des exploitations ; dan s un second tem ps nous avons déterm iné des coefficients de sensibilités qui ne sont rien d 'a u tre q u e les élasticités des coûts à ces variables. Les élasticités se ro n t calculées à p a rtir de m odèles d o n t la form e générale est la su iv a n te p o u r u n e exploitation i :

yi = f(xü, x a , . . . ) + Uj

où y représente le coût ; les grandeurs x, correspondent aux variables explicatives détaillées ci-dessous et u est un term e aléatoire.

E ta n t d o n n é la taille réd u ite de l'éch an tillo n , il n o u s a sem blé p lu s raiso n n ab le d'effectu er les calculs de sensibilité des coûts à p a rtir d 'u n m odèle lin éaire sim p le p lu tô t qu'à p artir d 'u n e spécification p lu s élaborée, et donc la fonction f est de la form e :

f ( * li / *2i — P i X,i + P2 X2i + . . . + J3]< X|q

Les m odèles retenus vont donc associer les coûts de p ro d u ctio n d u centre vigne à to u te u n e série de variables cap tan t les p h énom ènes de portefeuille d 'ap p ellatio n , de rendem ents, de qualité ...

A près avoir défini les variables utilisées, nous donnerons et com m enterons les m odèles estim és puis les élasticités-coûts calculées.

41 - Les variables

D ans ce p rem ier travail, seuls seront considérés (comme variable expliquée) les c o û ts de p ro d u c tio n d u centre "vigne" d 'a b o rd en raison d u p o id s qu'ils rep ré se n te n t d an s le coût total, ensuite parce qu'aucun résultat encore satisfaisant n'a p u être obtenu p o u r les autres sur la base de l'échantillon de travail.

Les variables explicatives retenues ont été regroupées en cinq catégories : - un indicateur du portefeuille d'appellations : son contenu a été

présenté et largem ent comm enté aux § 22 et 31 ;

- un indicateur de stratégie technique : il s'agit soit d u rendem ent, soit

de la politique de rendem ent ;

- un indicateur de stratégie commerciale : la p a rt de la production

v en d u e en bouteilles ;

- la surface de l'exploitation en vigne, en hectare ; cette inform ation

est issue ici de la déclaration de récolte qui est effectuée chaque année ;

- un indicateur du coût de la main-d'oeuvre à l'hectare d ont il n'a pu

ê tre d é te rm in é ju s q u 'à p résen t q u 'u n e p rem ière a p p ro x im atio n , m ais p o u r laq u e lle u n effo rt a été fait afin de p ren d re en com pte la rém u n é ratio n d u p erso n n el fam ilial (les détails du calcul sont fournis en annexe). Son effet sur le coût est n atu re lle m en t évident, au même titre que les coûts en équipem ents.

Il reste à m entionner qu'u n certain nom bre de calculs exploratoires ont mis en év id en ce l'existence dans l'échantillon des exploitations (au no m b re de 7)

p ré se n ta n t u n net surcoût par rapport au reste de l'échantillon. Dans u n prem ier tem p s, ce c o m p o rtem e n t a été capté par une variable m uette (VM=1 p o u r ces ex p lo itatio n s, 0 p o u r les autres). Une analyse rap id e de ces in d iv id u s laisse su p p o ser des pratiques particulières (culture biologique) ou une phase passagère du d é v elo p p em en t de l'exploitation (avec un accroissem ent de charges de plantations p a r exem ple). U ne é tu d e plus approfondie des exploitations concernées est en cours.

A u tres variables possibles : étant donné le systèm e de p ro d u c tio n et le m o rcellem en t des surfaces exploitées, il serait appréciable de p o u v o ir d isposer p o u r chaque exploitation, du nom bre de parcelles, . . . et de leu r situ atio n ou ré p a rtitio n g é o g ra p h iq u e afin de construire un in d ic ate u r de la d isp ersio n g é o g ra p h iq u e des surfaces exploitées, de la rép artitio n des parcelles entre les villages, qui en traîn en t des coûts m onétaires et des coûts en tem ps passé dans les

d ép lacem en ts d 'u n e parcelle à l'autre. Un tel indicateur n 'est m a lh eu re u se m e n t pas encore disponible ici.

42 - Résultats empiriques

N o u s fournissons ci-dessous les résultats d'estim ation de p lu sieu rs m odèles p u is les élasticités co rresp o n d an tes. Les prem iers sont d estin és à p ré s e n te r les influences des variables su r les coûts à travers les coefficients de régression, les secondes d o n n en t une m esure des effets en pourcentage.

Ces élasticités ont été calculées à partir de l'estim ation de p lu sieu rs m odèles p a r la m é th o d e classiq u e des m o in d res carrés o rd in a ire s. E ta n t d o n n é la fo rm u latio n gén érale rete n u e, la form ule d u calcul de l'élasticité d u coût à la variable xk au point m oyen est donnée par :

£k = Pk * m oyenne de / coût m oyen

N ous d o n n o n s ci-dessous les résultats propres aux coûts de la culture de la vigne, à l'hectare, hors la récolte, d'abord sans le fermage puis avec.

421- Coût de la culture de la vigne, à l'hectare, hors la récolte, hors les fermages (réellement payés ou "recalculés”)

Le coût de p ro d u ctio n d u raisin sur pied s’élève en m oyenne à 71.591F ; le calcul d 'u n tel coût p erm et d'élim iner l'effet direct de l'ap p e llatio n . D ifférentes spécifications o n t été envisagées, et les plu s significatives so n t p résen té e s ci- dessous, p o u r lesquelles tous les coefficients sont significatifs au seuil d 'e rre u r de 5% (à l'exception de la constante).

Les résu lta ts de deux types de m odèles sont donnés ; le p re m ier p e u t être interprété en term es de causalité des variables explicatives su r la variable expliquée d an s la m esure où les élém ents explicatifs n'entrent pas d an s le calcul d irect d u coût. En revanche, p o u r les deux derniers, la variable "main- d'oeuvre" qui rentre natu rellem en t d an s la déterm ination d u coût, a été introduite.

variables Coefficients (ratio t)

Ml M2 M3 constante -2083(0,20) -6664(0,65) -13761(1,03) variable muette 41.746(10,07) 36.477(7,83) 33.799(7,49) surface (ha) -789(1,99) -668(1,77) -dispersion port. 4,838(7,16) 4,111(5,66) 3,270(5,10) rendement(hl /ha ) - - 467(2,37) pit.rendement (%) 350(3,88) 273(2,94) -vente bout.(%) 193(3,43) 247(4,19) 295(4,58) main d'oeuvre/ha - 18,75(2,05) 27,80(3,18) R2 0,872 0,892 0,877 G 8.291 7.785 8.124

Valeurs critiques du ratio de Student, au seuil d'erreur de 5% : t*(23) = 2,069 t*(24) = 2,064

La variab le m u ette est très nettem ent significative, p o sitiv e et rév èle la présence d 'u n très net coût fixe (surcoût) élevé.

La variab le surface ap p araît de m anière significative lim ite avec u n signe n é g atif. C e p h é n o m è n e est loin d 'ê tre s u rp re n a n t d an s l'é ta t actu el des e x p lo ita tio n s viticoles. Il reflète q u 'u n e straté g ie de d é v e lo p p e m e n t de la p ro d u c tio n à p a rtir d 'u n e au g m e n ta tio n des su rfaces ex p lo itées c o n d u ira it essentiellem ent à une réduction des coûts de culture de la vigne par une m eilleure ré p a rtitio n des co û ts fixes (m atériel, charges de stru ctu re) su r u n p lu s g ran d nom bre de parcelles. Il est toutefois à noter que les possibilités d'accroissem ent des surfaces so n t extrêm em ent limitées en raison de l'inertie de m arché foncier.

L'effet d u portefeuille en niveau ou en dispersion est n et et hom ogène à travers les spécifications retenues, établissant ainsi que les coûts de production du raisin s u r p ie d so n t positivem ent associés au portefeuille d 'ap p ellatio n s. Pour l'ensem ble des exploitations de l'échantillon, la liaison entre les coûts de culture de la vigne et la stru ctu re foncière est fortem ent m arquée et corrobore la prem ière p a rtie d e l'h y p o th è se énoncée en Section 2. Le fait de d isp o ser d 'ap p ellatio n s prestigieuses im pose des soins coûteux, gage du rang d u produit final.

L'influence des rendem ents et de la politique de rendem ent ressort de façon su rp re n a n te avec u n signe positif, contrairem ent à ce que l'on pensait a priori. Il est en effet n a tu re l de penser que plus le ren d em en t est faible, p lu s le coût à l'hectare est élevé (à la suite du faible poids des intrants sous form e de p roduits p h y to san itaires p ar exem ple, et en raison de l'absence de proportionnalité entre les in tran ts et le ren d em en t, contrairem ent à d'autres produits agricoles). Par ailleurs, u n re n d e m e n t faible im pose un travail de régulation de la p ro d u ctio n p ar des in te rv e n tio n s tech n iq u e s m ultip les (ébourgeonnage, ég rap p ag e, v e n d an g e en v e r t ,...) d o n t on p o u v ait supposer qu'il avait une influence en term es de coût.

En fait, la relation est plus délicate et une autre hypothèse devra être étudiée, n o tam m en t en term es de causalité des coûts vers le rendem ent, ce qui se ram ène à u n m odèle à p lu sie u rs équations qu'il n'est pas raisonnable d'estim er ici com pte ten u de la faible taille de notre échantillon.

Q u a n t à la p ro d u ctio n vendue en bouteilles, elle exerce aussi une influence p o s itiv e sta b le , c o h éren te avec l'h y p o th èse re te n u e en term es de stra tég ie com m erciale et de réputation. La volonté de m ettre sur le m arché u n p ro d u it de qu a lité im p liq u e d 'acco rd er à la p ro duction de raisin une atten tio n extrêm e et coûteuse to u t au long de l'année.

Un p o in t rem arquable, issu de la com paraison des m odèles M l d 'u n e part, M2-M3 d 'a u tre p art, est la relative robustesse des coefficients d'une spécification à l'au tre, que la variable m ain-d'oeuvre (naturellem ent influente) soit in tro d u ite ou n o n .

A trav ers les différents résultats, les coefficients des variables p ren n en t des v a le u rs m in im ale et m axim ale, d 'o ù le calcul des v aleu rs extrêm es p o u r les élasticités a u p o in t m oyen :

Variables Moyenne min max £ min 8 max surface 9,86 -668 -789 -0,0920 -0,1086 dispersion port. 4759,8 3,27 4,84 0,2174 0,3217 rendement(hl/ha) 49 - 467 - 0,3196 plt.rendement(%) 98,79 273 350 0,3769 0,4843 vente bout.(%) 72,67 193 295 0,1957 0,2994 main-d'oeuvre/ha 630,93 18,75 27,80 0,1652 0,2450

Le résu ltat le plus notable est le fait que le coût a p p a ra ît com m e le p lu s se n sib le à la p o litiq u e de re n d e m e n t ou au re n d e m e n t m o y en , et d a n s u n e m o in d re m esure au p o rtefeu ille donc à la structure foncière de l'ex p lo ita tio n , m ais e s s e n tie lle m e n t à tra v e rs sa d isp e rsio n . Ainsi, u n accro issem en t d e 1% de l'in d icateu r de la politique de rendem ent entraîne un accroissem ent des coûts de 0,38 à 0,48%, alors q u 'u n e augm entation de 1% de la dispersion d u portefeuille n'a pour effet d'accroître les coûts que de 0,22 à 0,32%.

La sensibilité à la vente en bouteilles et à la m ain -d 'o eu v re est lég èrem en t in f é r ie u r e . L 'in tr o d u c tio n d e la m a in - d 'o e u v re n e b o u le v e r s e p a s fo n d am en talem en t le classem ent des élasticités. Ainsi, m algré sa p a rt im p o rtan te d an s le co û t, la sensibilité n 'e st pas p rép o n d é ran te re la tiv e m e n t aux a u tre s variables.

422- Coût de la culture de la vigne, à l'hectare, hors la récolte

Les tableaux suivants d o n n en t le même type d 'in fo rm atio n s, m ais p o u r le coût calculé en intégrant les fermages. Le coût moyen s'élève à 93.481F.

Variables Ml coefficients (ratio t) M2 M3 M4 constante -10.252(0,63) -7.559(0,60) -23.142(1,60) -12.397(1,04) variable muette 40.347(8,98) 42.527(9,88) 33.551(7,61) 36.508(7,58) niveau port. 6,408(3,95) 5,884(3,86) 6,073(4,36) 5,739(4,06) dispersion port. 3,816(5,47) 3,897(5,95) 3,003(4,62) 3,226(4,77) rendemen t(hl / ha ) 539(2,41) - 479(2,49) -plt.rendement(%) - 285(3,16) - 210(2,32) vente bouteilles(%) 202(3,03) 167(2,87) 287(4,55) 231(3,78) main-d'oeu vre / ha - - 26,83(3,14) 20,76(2,23) R2 0,864 0,881 0,904 0,9021 G 9.272,9 8.678,6 7.925,26 8.039,85

Les coefficients sont suivis de leur ratio de Student ; les valeurs critiques au seuil d'erreur de 5% sont respectivement : t*(23) = 2,069 t*(24) = 2,064

Le p h én o m èn e im p o rta n t à noter est que les ré s u lta ts en term es d e coefficients ne sont pas très différents des précédents, à l'exception de la variable surface qui a totalem ent disparu.

Ici en co re, le p o in t rem arquable à relever, issu de la co m p araiso n des m o d èles M1-M 2 d 'u n e part, M3-M4 d 'a u tre p art, est la relative robustesse des co e fficie n ts d 'u n e sp écificatio n à l'a u tre , q u e la v a ria b le m a in -d 'o e u v re (n atu re llem e n t influente) soit introduite ou non.

Le calcul des valeurs extrêmes pour les élasticités au point m oyen donne :

variables moyenne min max 8 min £ max

niveau portefeuille 5472,7 5,74 6,41 0,3360 0,3752 dispersion portefeuille 4759,8 3,00 3,90 0,1529 0,1984 rendement 49 479 539 0,2513 0,2824 politique rendement 98,79 210 285 0,2215 0,3017 vente bouteilles 72,67 167 287 0,1302 0,2230 main-d'oeuvre/ha 630,93 20,76 26,83 0,1401 0,1811

Le ré s u lta t le plus notable est le fait que le coût (avec ferm age) a p p araît com m e le p lu s se n sib le au niveau du p o rtefeu ille donc à sa structure, et dans une m o in d re m e s u re a u re n d e m e n t m o y en o u à la p o litiq u e de re n d e m e n t. L 'in tro d u c tio n d e la m ain -d 'o eu v re ne bouleverse pas fo n d am e n ta lem en t le classem ent des élasticités.

C ertains des résultats présentés ci-dessus restent insatisfaisants, notam m ent le lie n p o sitif e n tre les coûts et les ren d em en ts, attrib u ab le à u n e m auvaise spécification de l'hétérogénéité des situations observées (la corrélation entre ces deux variab les est faiblem ent négative dans l'échantillon). C 'est ce p o in t qui va être traité d an s le paragraphe suivant.

43 - P rise e n com pte de l'hétérogénéité

E ta n t d o n n é le faible nom bre d 'o b serv atio n s de n o tre é ch a n tillo n , le co m p o rtem en t des exploitations présentant un état atypique de surcoût très élevé vis-à-vis des ren d e m en ts des surfaces exploitées (4 sur les 30 associent des coûts élevés et d es re n d e m e n ts élevés) a été capté à l'aide d 'u n e v ariab le m uette m u ltip lic a tiv e 1 p o u r le rendem ent (ou la politique de rendem ent) ; cette technique p e rm e t d e m o d ifier le coefficient de cette variable dans la relation, p o u r les 4 e x p lo ita tio n s c o n ce rn é es, en co n serv an t un n o m b re de d e g ré s de lib erté ra iso n n a b le d u p o in t de vue statistique. Les nouvelles estim atio n s sont les suivantes p o u r les coûts hors fermage.

L 'em ploi de la va ria b le m uette m u ltip licative revient à construire une n o u v e lle variab le, ici vm pl, qui prend la v aleu r 0 pour toutes les observations à l'excep tion des 4 e x p lo ita tio n s pour le sq u elles vm pl e st é g a le à la valeu r num érique prise par la p olitiqu e de rendem ent.

variable coefficients (ratio t) Ml M2 M3 constante 73870(4,43) 80264(4,90) 48507(2,67) dispersion port. 1,521(1,88) - 1,033(1,36) Vmax - 0,572(1,81) -pitrén. (%) -251(1,84) -319(2,24) -244(1,97) vmpl 405(6,11) 443(6,44) 308(4,33) vente bout.(%) 126(1,47) 110(1,26) 238(2,66) main-d'oeuvre/ha - - 32,13(2,53) R2 0,702 0,700 0,765 a 12.381 12.439 11.229

vmpl est la variable prenant en compte la variable muette pour la politique de rendement

Ces résu ltats resten t raisonnablem ent satisfaisants, p o u r des d o n n ées tran s versales, en term es d u coefficient de déterm ination R2 et de l'écart-type des erreurs s. Bien qu'ils soient de qualité statistique inférieure par ra p p o rt aux précédents, ils ont le d o u b le in té rê t d 'ê tre p lu s satisfaisants en term es de signes et de faire ap p araître le coefficient de la variable m uette comme fortem ent significatif (ce qui constitue u n élém ent de justification de la procédure retenue). Ils font n ettem en t ap p araître le d o u b le com portem ent repéré po u r la relation entre les coûts et la p o litiq u e de re n d e m e n t ; l'effet est négatif p o u r la m ajorité des ex p lo itatio n s (coefficient = -251 p o u r M l), et nettem ent positif p o u r les q u a tre e x p lo itatio n s repérées (coefficient = -251+405 p o u r M l) ; on observe la m êm e situ atio n d an s M2 et M3 . Ce sont ces dernières qui "tirent" la relation dans les prem ières estim ations fournies, ce qui explique que l'on n 'ait m esuré q u 'u n effet ré su lta n t positif. Les a u tre s coefficients so n t lég èrem en t m odifiés p ar ra p p o rt au x p réc éd e n ts m ais conservent leurs signes.

Les élasticités correspondantes sont données ci-dessous :

variables moyenne min max £ min £ max

dispersion portefeuille 4759,8 1,03 1,52 0,0685 0,1011 politique rendement(%) 98,79 -319 -243 - 0,4402 -0,3353 vente bouteille(%) 72,67 110 238 0,1117 0,2416

main-d 'oeuvre / ha 630,93 - 32,13 - 0,2832

C 'est à n o u v e au à la politique de rendem ent que les coûts so n t les p lu s sensibles, m ais n ég ativ em en t. Une augm entation de 1% de l'in d ic a te u r de la p olitique de ren d e m en t a p o u r conséquence une réd u ctio n de 0,33 à 0,44% des coûts de cu ltu re de la vigne. Par ailleurs, si l'effet de portefeuille est réd u it, la sensibilité aux ventes en bouteilles et à la m ain-d'oeuvre reste d u m êm e o rd re que dans les estim ations précédentes.

5 - Conclusions

Le p rem ier point à noter est que l’ensemble des résultats obtenus perm et de corro b o rer l'h y p o th èse faite au départ, sur la base de l'échantillon. L'influence d u portefeuille d'appellations sur les coûts est nettem ent mise en évidence, au tan t p ar le n iv ea u m o y en que p ar la dispersion d u portefeuille ; elle trad u it l'im plication des v itic u lteu rs d a n s une stratégie de réputation collective. In d ép en d am m en t d u bénéfice qu'ils p e u v en t tirer de l'image associée aux appellations qu'ils produisent, certain s v iticu lteu rs s'investissent dans une stratégie in d iv id u elle de rép u tatio n . Elle se tra d u it p a r des choix techniques plus sévères (rendem ents, politique de ren d em en t) et p a r une politique commerciale plus engagée (part de la p roduction com m ercialisée en bouteilles). Cette stratégie de rép u ta tio n se retro u v e dans des niveaux d e coûts constatés plus élevés.

Des pistes restent encore à explorer, en particulier les liens de causalité entre les ren d e m en ts et les coûts dont une analyse n'a été qu'ébauchée ici. De m êm e on observe l’influence que p eu t avoir la structure d u parcellaire sur la gestion de la m ain -d 'o e u v re et p a r conséquent sur les coûts. Il conviendrait d 'in tro d u ire parm i les d e sc rip te u rs de l'exploitation un indicateur de d isp ersio n g éo g rap h iq u e des parcelles ; il p erm ettrait d'affiner le lien entre les coûts et la structure foncière que nous n 'av o n s p o u r l'instant appréhendé qu'à travers l'effet appellation.

Bib l io g r a p h ie

O. B ernhard - 1995 - C onception et mise au point d 'u n outil d ’évaluation des coûts de p ro duction des exploitations viticoles de Côte d'O r - M ém oire de fin d 'é tu d e s - ENITA de Bordeaux

C. Laporte - 1995 - Incidence d'une baisse des coûts de pro d u ctio n su r la filière des vins d'A O C : essai de m odélisation - Bulletin de l'OIV - m ai-juin - N ° 771-772 - pp.427-450

Annexe

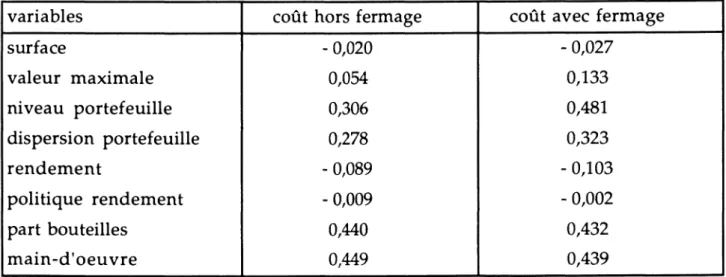

Tableau des corrélations

variables coût hors fermage coût avec ferm age

surface - 0,020 - 0,027

v aleu r m axim ale 0,054 0,133 niveau p o rtefeu ille 0,306 0,481 dispersion portefeuille 0,278 0,323 re n d e m e n t - 0,089 - 0,103 politique ren d e m e n t - 0,009 - 0,002 p art bouteilles 0,440 0,432 m a in -d 'o e u v re 0,449 0,439