Le risque économique : la difficile agrégation des risques à l'échelle des exploitations et des filières

Texte intégral

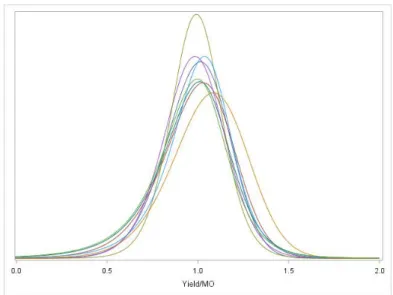

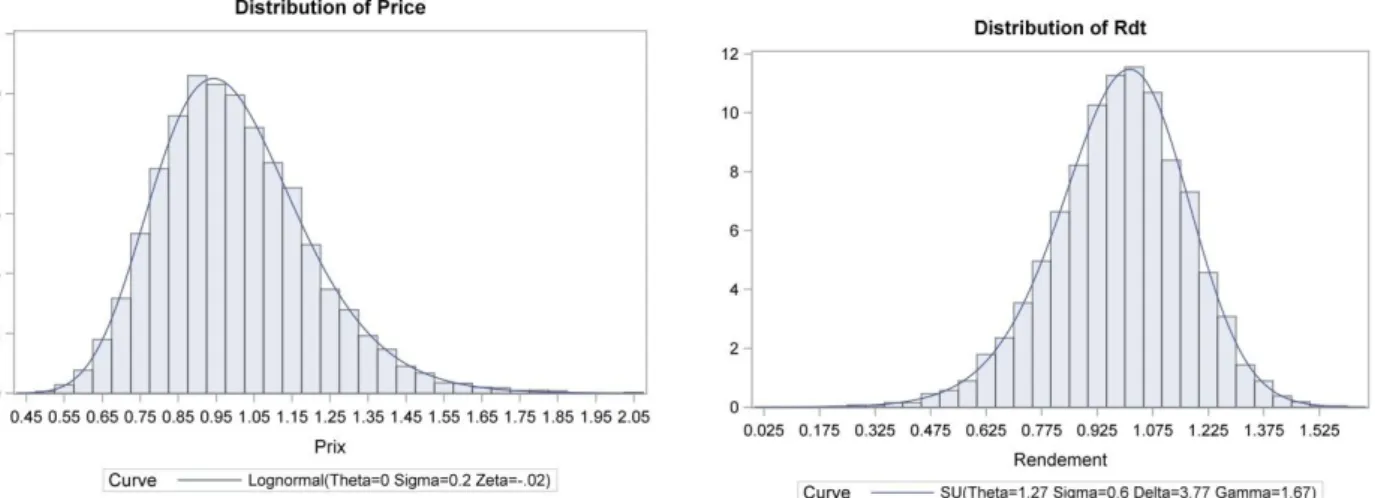

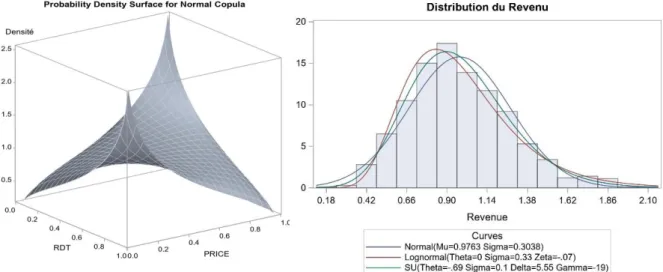

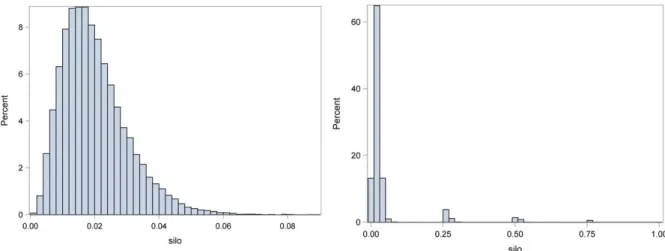

Figure

Documents relatifs

[r]

Nous estimons que les taux d’intérêt du marché des capi- taux devraient se stabiliser au niveau actuel au cours des prochaines semaines, avec des fluctuations à court terme dans

Créé il y a maintenant trois ans, piloté par l’Institut Français du Porc (IFIP), réunis- sant plusieurs organisations profession- nelles, des représentants des Pouvoirs publics

La vigilance doit donc être importante pour vérifier que la mission confiée au bureau d'études de sols par le maître d'ouvrage est bien adaptée :.. - au

Si l'aspect technique reste essentiel, notamment par une véritable réflexion sur les possibilités de réduction à la source, une prévention efficace ne peut

le Plan de Prévention des Risques Miniers (PPRM) : outil de gestion du risque minier par une réglementation de l'urbanisation et de l'aménagement d'un territoire ;.

AGRO propose une large gamme de presse-étoupes avec mâchoires de serrage pour garantir une décharge de traction optimale dans un espace réduit et en conformité avec les normes.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des