HAL Id: hal-01937056

https://hal.archives-ouvertes.fr/hal-01937056

Submitted on 8 Jun 2020

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives| 4.0 International License

Étude sur les agriculteurs en difficulté

D. Aubert, Yves Léon, H. WehrlinTo cite this version:

D. Aubert, Yves Léon, H. Wehrlin. Étude sur les agriculteurs en difficulté. Ministere de l’Agriculture, 333 p., 1985. �hal-01937056�

MINISTERE DÉ LIAGRICUTlURE

Direction des Affaires Financières et Economiques

Service des Affaires Financières Sous-Direction du Financement

r.tl"n.A.

NOMIË RURALE

07FEV1e8s

Département dtEconomie et de Sociologie Rurales

ETUDE

SUR

tES

AGRICULTEURS

EN

DIFFICUTTE

RAPPORT GENERÀL

VOLUME 1

MINISTERE DE L'AGRICULTURE INSTITUT NATIONAL DE LA

RECHERCHE ACRONOMIQUE

Bureau du Crédit Bureau de la Modernisation Mission drAnalyse et drEvaluation

l

RAPPORT GENERAL

Cette étude a êtê, réaLlsée par une

dragents du llinistère de ltAgriculture :

équipe composée

Bureau du Crédit :

Bureau de la Modernisat,ion :

Misslon dtAnalyse eË dtEvaluat,ion

Béatrlce ARNAUD, Jean ECHIFFRE,

Danièle GODARD,

André-Jean MOULINIER, IIé1ène WEHRLIN,

et de lrlnst,itut National de 1a Recherche Agrononlque* i

Département drEconomie et de Sociologie Rurales : (E.S.R. Rennes)

Didier AUBERT,

Yves LEON

avec le concours du S.C.E.E.S. et de ItI.N.S.E.E (gestionnaires

Réseau drrnformaËlon coûptable Agricole) eÈ de la sous-Direction 1 I InfornaLlque

du de

Ce

H. trùEHRLIN.

rapport a êtê. rédigé par D. AUBEPJ, Y. LE0N,

Traltenents st,at,lst,lques et lnfornaEiques réa1isés â la

Station E.S.R. de Rennes par Chantal GUERRIER er J. C. pOUpA.

' La dactylographie et la présentat,ion du document onË été assurées par le Secrétariat de la Station E.S.R. de Rennes.

PREUIER VOLIIUE

PRESENTATION

PREI,IIERE PARTIE : LES DIFFICULTES FINANCIERES DEs EXPLOITATIONS AGRICOLES

chapitre 1.1. trévoluLion du secteur agri.cole eE la genèse des

slt,uatlons dif f iclLes.

Chapltre 1.2. Définttion des siÈuarions dlfflclles.

Chapitre 1.3. Les causes des difflcuLtés.

DEUXIEME PARTIE LA PROCEDURE D'AIDE EXCEPTIONNELLE AUX AGRI. CI]LTEIJRS EN DIFFICULTE

chapitre 2.r. Lrexpllcltatlon du problème et Les orLgines de la

procédure.

chapltre 2-2. La procédure dralde exceptlonnelle et son

déroule-ment.

Chapltre 2.3. Les difficultés du repérage des agrlculÈeurs en dlfficulté.

TROISIEME PARTIE : LES BENEFICIAIRES DE LA PROCEDURE Chapitre Chapitre Chapitre Chapitre ChapLtre 3. 1. 3.2. 3.3. 3.4, 3.5.

Sit,uatton des agrlculteurs en dtfflculté par rapport aux autr€s exploltants.

Analyse des caracLéristlques des exploitati.ons en difflculté.

Le diagnostic des experts sur les causes de dlffi-culté.

Comparaison des agriculteurs en difflculté avec les exploit,atlons du RICA.

Typologie synËhéLlque des agriculteurs en dlfft-cuLté.

Chapltre 4.2. Qul sonÈ les agrtculteurs en dtfflcultê ? Chapitre 4.3. Connent peut-on expllquer les problèrues des

exploiEants en difficulté ?

Chapitre 4.4. Les solutLons nLses en oeuvre face aux problènes

posés

BIBLIOGRAPT{IE TABLE DES MATIERES

DETIXIEUE VOLIIUE

PLAN

1. Circulalres ninlstérielLes.

2. Méthodologie de 1'étude.

3. Analyse de 1a fréquence des causes de difficulté.

4. Problèmes posés par 1e repérage des agriculteurs en

diffl-eulté. Un exemple de rapprochement entre élénents recueillls

â différents stades de La procédure dans le départenent des

Côtes-du-Nord.

PBESENTATION

DuranÈ La période 1960-1975, ltagriculEure fr;rnçalse a

connu une profonde mutat.lon se traduisant not,anment par ltagran-dissenent et la nodernlsat,lon des exploitaLions alnsi que par

une intégratlon accrue de lragriculture dans 1'écononle

géné-rale. Ces dernlères années cette évolution srest poursulvie nais dans un context,e économlque molns favorable. Ce nouvel envlron-nement aggrave la situation des exploltations peu rentables du faiE de leur petlte tallle et en handicape dtautres engagées

dans La voie du d6veLoppenenc et de la uodernlsation. Pour les

prenlères, ce retournement de conjoncture et ses conséquences ne

font que confirmer que leurs chances de rnalntien dans le secteur

sont très faibles. En revanche, pour' les secondes, 11 y a 1à une

remlse en cause de perspecElves du développenent qui senbLaient

assurées.

G test dans ce coûtexte qut est apparu 'le problèrne des

"agriculteurs en difficultê".' Dans une définitlon très large,

1es "agriculteurs en difflculté" sont ceux qul ont, des problèmes financlers (endettement, revenu insufflsant ) susceptlbles de

menacer à court terne lrexlstence de leur exploication. La façon

dont se rnanlfestent 1es dlfficultés financlères et leur origlne peuvent, être très diverses et resLent peu connues bien que de

nombreuses hypothèses soient avancêes plus ou moins intultive-ment (fragi1ltés liêes À la structure des exploitations, à la nature de la production, àu type drinvestissemenË...).

La procédure dfaide aux agriculteurs en difflculté définle fin 81, vlsait â apporter une réponse aux problèmes de

ces exploltations rnenacées à courÈ terme en leur pernett,ant de

2

Cetteprocédures'estdérouléedurant'lesannéesL9B2

et 1983 et a concerné près de L6 000 expLoitations' Lraide de 1 rEÈat a êtê accordée après un examen indlviduel des situatlons

et des soluÈlons â mettre en oeuvre. Ainsi, lrexistence dtun ensemble drexploitanLs aidés, se considérant et ayant été

consi-dérés cornme en situation diffielle, la disponibillté de leurs résultats cornptables conme ltexpérience des acteurs locaux de

i;;;;;;;;nenr' ae tragriculture constltualent une opPortûnité dranalyse du probl-ène. Cette opportunitê a ê.tê saisie Par plu- sieursorganismes(ANDA,IGER'cNAsEA)ainsiquepar]-el"linis-t,ère de lrAgriculËure'

L|objecttfdelaprésenteétudeestdepréciser: . qui sont les agriculceurs en difficulté

. commenL se natérialisent leurs problènes

.quelssontlesfacteursdevulnérabllltéetlesche-minementsquicon.cluisentàdetellesdifficultés.

LesélénenLsdégagésdevrontpernettredrabout'iràune

typologie mettant en évidence des groupes honogènes quant â

1-'àrigine, la nature ou ltampleur des difficultés des

explol-tants qut les composenE. 11 stagiÈ donc dranél-iorer la

connais-sanee des exploiiatlons dont la pérennlÈé nt-est pas assurée'

lranalyse de la situation des agriculteurs aidés dans le cadre

de la procédure étant un moyen dilnvestigation sur ee problèrne'

Le raPPorL srartLcule en quaLre parties' regroupées dans ce volume :

1-Uneprésentationgénéraledesdifficultésflnan-cières des exploitations agrieolest

2-Unedescriptiondelaprocédureexceptionnelle dralde aux agriculteurs en difficulté

3-Uneanal-ysedescaractéristiquesdesbênéflciaires de l-a procédure, '

4 - La synthèse des élénents rassenblés '

tEs

DES

PRBUIBRE PARTIE

DIFtrICULÎES FINANCIEBES

EXPLOITATIONS AGRICOLES

Chapitre 1.1. LTEV0LUTION DU SECTEUR AGRICOLE ET LA

GENESE DES SITUATIONS DIFFICILES . .

Chapltre 1.3. LES CAUSES DES DIFFICULTES .Généralicés...

. Les différents types de causes

5

1.1.1. Les fact,eurs de fragillté de certaLnes explottatlons

françalses au cours de 1a pérlode drexpansion de

lraprès-guerre : un problème de rentablLlté . . . . 6

1.1.2. La crlse et la nontée des déséqulllbres flnanciers. 7

Chapltre 1.2. DEFINITION DES SITUATIONS DIFFICILES 9

Géndrallcés...

Les deux grands types de difficuLtés

Problènes posés par lranalyse des dlfflcultés

9 11 15 1.2.1 . t.2.2. 1.2.3. r..3. 1 t.3.2 25 25 26

1.1. LIEVOLIITION DII SECIEIIR [email protected] ET IÂ GENBSE DES

SIIUA-TIONS DIFFICrr.llS

Le problèrne des "agrlculteurs en difficulté" est apparu ces dernlàres années. siroultanément, dans plusieurs pays européens (Irlande, Danemark, Allenagne Fédérale, France).

L rattentlon quty port.ent administrat,ions et organisalions

professionnelles sernble significaLive des interrogatlons nouvel-1es que susclte le fonct,lonneûent de lragriculture de ces palsr en particuller depuis le début de la crise éeonomique.

Puisque lrexistence de dlfflcultés financières pour

une frange non nêgllgeable drexpLoitations agrlcoles senbLe Liée à la conjonclure constamment défavorable quta connue le secteur, en particulier en France, depuls une dizalne d'années, 11 paraît nécessaire de monE,rer sur quels points 1révolutlon de

lragricul-ture stest modi.ftée eE en quoi ce changement a affecté la situa-tlon flnanclère des exploitatlons.

Dans un premler temps, 11 convient de srinterroger sur

Le caract,ère "nouveau" du phénomène observé. En effet, 11 exlste, dans tous les secleurs dractivité économique, des

entre-prises en mauvaise santé flnancière et ItagriculÈure française

nréchappe pas à cet,te réalité. 11 est très difficlle de préeiser queli-e était son étendue avant 1es annêes de crise, car, â notre connaissance, âucune étude nta été réalisée sur ce point. 11 est probable que la présence dtune certaine proportlon drenËreprises obllgées de cesser leur actlvité pour des ralsons financières,

nta pas été considérée comme préoccupante au seln de ce secteur

sauf au cours de périodes particullères comme celle de la crise

des années 30. 0n peut admettre aussi, â titre drhypothèse, quten dehors des périodes de crise qui appelalent généralenent des mesures particulières, un accord implicite existalt entre

6

les diverses parties sur le caractère probablenent "Peu produc-tif" ou "peu nodernisé" des exploitations en cause et lrabsence de perspettives dtavenir qui en découlait pour elles ou sur 1e fafi gu't11 sragissait de cas dtespèce coneernant des

orienta-tions très spécifiques (avlcultuie dans les annêes 60 par

exemple ) .

Lr élénent nouveau senble donc bien

.'1'apparition" de sltuations difficiles parml les

roa.itttsaes et économiquement "productives"'

constltué Par exploitations

1.1.1. Les facteurs de fraglltté de certaines exPloitatiors

françaisesaucoursdelapérioded|e4pansiondellaprès-guerre : un problème de rentabillté

Lragriculture française a connu depuis l-a fin de la

deuxième guerre mondiale un développenent à la fois rapide et

régulier i rr , duré jusqurau début des annêes 70. Rappelons-en

r"pide*.ttt les grandes caractéristiques'

TouEd'abord,cestrenteannéesontétérnarquéesP"'

une expansion continue de 1réconomie française et

internatio-nale, un accroissement des éehanges de produits agricoles e-t un étaryissement de leurs marchês. cet environnement favorable a

p"rri" à lragriculture de nanifester un grand dynamlsme' dont la

torrsêq.reoce a été une mutation profonde de ce secteur '

Il s'est notanment produit une substiÈution massive dP

capitaldlexploltatlonautravallfaroitialetsalariê.Cette

transformatlon stest tradulte par un imporÈanE mouvement drin-tensification et de spêcialisation dans une partie des

exploita-tions. 0n a ainsi abàuti à une augmentatlon considérable de 1a

ptoarr"tf.tiLê du Èravail et de l-a producÈion et à un

accroisse-ment du revenu rée1 des agriculteurs '

De façon cornplémentaire, on a assisté à un fort exode

agricole er à 1; a1spaiition drun nombre élevé drexploltations'

Globalenent, cette période a 'et'ê bênéfique à ltagri-cultureent'antquesecteuréeonomiqueetàceuxdesesagents quiontpuparËiciPerauxtransformaÈionsrêalisées.l"lalscomme

on vient de Ie soullgner, une import,ante proporLion

d'exploi-tants nta pu profiter de cette expansion. une partie est

exploiÈations trop petires pour coostituer des unlEés viables ou

de ceux qui ont changé volofitairement drenploi. Leur disparlt,ion en tant que chefs dfexploitatlon était une des cooposances du

processus drévolution du secteur.

Dtautres ntonÈ pu suivre lreffort générar des captta-lisatlon et d'lntenslf icatton. rls ne parvÀaient à .,rgr"ntu,

leur producLlvité du travall, ni en accroissant leur capttal

dtexploit,at,lon quand 1a dimension éeonomique €taiL sufflsante,

nl en sfagrandlssanÈ quand lrexproitation ètrit trop petit,e, ni

enfin en se spéciallsant ou en int,ensiflant. ces exploitations

ont pu se maintenir tout en restant en marge du processus de

développement,.

Enfln, tiranÈ part,i du conËexËe éconouique général,

favorable jusqufau début des années 70, cert,aines exploitations

ont pu stengager dans des Èransfornati.ons, alors que leur

renLa-biliÈé était lnsufflsante. parmi ces exploiÈatlons, une

propor-tLon difficile â esÈimer, a pu connatrre des difficuités

f lnancières nett,anÈ en cause leur exist,ence et cond.uisant â leur llquidatlon, mais il esÈ probable que ce phénonène nfa concerné

que des effecLifs très falbles, insuffisant,s pour que 1e pro-blème solÈ pris en conpte socialement.

1.1.2- La crise et la mont€e des dés€quiLlbres finaaciers

A partir de L97 3, 1e cont,exLe éconoraique global

devienË défavorable. Ltagriculture qui s'est forteuent inÈégrée

aux autres actlvités écononiques, sublt autant que 1es urrcr"" 1" contrec,oup de 1a crise. ce11e-ci se t,radult essentlellement par

un changement conplet de conjoncture en rnatière de prix .g.i.-coles. 11s suivaient jusquralors une évolucion plus ou ,àirr"

paral1èle â celle des prix des consommations interraédiaires.

Désormals, ils baissenL en vareur rée11e, alors que 1es prix des

produits nécessalres à lragriculrure se maintlennent. cette di'vergence entre évoluEion des prix et des coûts conduiÈ â un effritenent rapide des raarges des produeteurs de 1973 â 19g1.

' La première conséquence de ces nouvelles

conditlons de production est, la baisse très irnportanÈe du revenu agrlcole eû

valeur réelle. El1e entraine une diminutlon du revenu disponible

des nénages agricoles eÈ de 1a capacité drautofinanceraent du

secteur et des ualtés. De f ait, les comp Les nat,ionaux monË,renr

une chuEe brut,ale des investissements depuls L974; en 19g1, ils

atteignent touE juste le montant des amortissenents. Le

B

Lesagriculteursdansleurensemblerfontdoncfaceâ'

une crise financière grave, 9ûtlls ne peuvent guère maîtriser'

LeseulmoyendontilsdisposentpourlutterconLrela baisse de leur ,"rr.rrrr, senble être la poursuite de lraméllora-tiondelaproductivlt6deleurtravall.Celle.ci,aprèsun

ralentissement Passager en 1976, année de la sêcheresse' contl-nue à progresser en tendance au nêne rythme que dans les années

Lg6O-Lg75 et de fait la croissance'des llvralsons se poursuit (*

30 z de 1960 à Lg7Q, + 26 "/" de 1970 à 1980). Mais erest au prix

d,un recours de prus en plus massif aux consomrnations

interné-diaires, dont on a vu que leur emploi entraînait dans la

con-jonctrrre actuelle, une baisse de revenu' Il y a donc un mouve-ignt ae "fuite en avant", gue 1ton retrouve au niveau du

finan-cement des achatè et qui -sg

traduit Par le dévelopPement

anormal-dtun endett,ement à court terne auprès des banques comne auprès

des fournisseurs

La crise du revenu a un deuxiène effet' qui joue pour

les investissements r6alisés avant 1a crise ou au dêbut de

celle-ci par des agriculteurs en cours dtinstallation ou de

modernisation eL po; lesquel-s un endettement a êtê contracté' En effet, Ia prri du" charges de remboursement dans la valeur

ajoutéeestpasséede107"er-L97oà181len1978.Encorene s;agit-il 1à que de chiffres moyens. 0n sait qu'environ 30 %

-des

exploitations agricoles fran-çaises ntêtaient Pas du tout

endet-tées à long et

"oyun

terme à-

""tt" date, ce qui signifie qutun

poids nettemenE pi,r. Iourd en charge dr endettement pesait sur

iu" ",rrr"". Droù la nêcesslté po,tr ies expl-oitations concernées

derecouriràdesprêtsdeconsolidaÈionouaugonfleioentdes dettes à court terrûe

Lesnouvellescondit'ionsdefonctionnementdusecÈeur

agricole entraÎnenr par conséquent une diroinution génêrale de la

rentabiliré des expioitations et lrapparition de dêséquilibres

financlerspourbeauco,,pd'entreelles.Ellesarnpl-ifienttrès

probabl-erueni le phénoroène dt é,1-imination des exploitatlons les moins rentables en accêlérant l-a montêe du seuil- de productivit6

nécessaire pour survivre. Des groupes plus Larges qurauparavant sont

"orr""rrré" par ce phênornème ' Par ailleurs ' elles

menacent

particulièrernenf les exploitatlons en phase drlnvesÈissement,

àoi, pour se développer ou rnêne simplenent se maintenir' eoup-iaieoi exclusiver"rri ",r, les revenus de leur accumulation ce que

1.2. DEFItrITION DES SITUATIONS DITFICII,ES

1.2.1. Généralités

1.2.1.1.

Pour présenÈer Les éLérnents peruettânt de caractériser

les situatlons difflciles, on partlra drun schéma explicatif du

fonctionnemenE des exploitat,ions et de leur évo1uÈion.

a) On peut considérer 1!exploitation agrlcole conme un

ensemble de moyens de productlon mis en oeuvre en général

-par une faullle pour qui el1e constiÈue le moyen de travalLler

et de vivre. Ltexploit,ant cherche à reproduire son unité de

producEion, objectlf qui préseriËe un double caractère : assurer

Ia pérennité de soû moyen de travail; consÈ1Èuer un Patrimolne. Sur 1a base des revellus qurll obtlent de son exillolLa-ËLon, lfagriculteur devra ainsi :

. PréIever de quoi satlsfêlre 1es besolns de consonma-tion prlvée (courante et exceptlonnelle)

. Dêgager une épargne brute Permettant drune part le renboursement des emprunt,s contractés eE dtautre part une

épar-gne ne[te utlLisable comme autofinancenenË Pour des

lnvestisse-menEs, en complêment de nouveaux emPrunts éventuellement. Cette épargne peut aussi être placée à 1'extérieur de lfexploitation.

b) Les besoins de flnancetent nêcessaires à la repro-ducËion des exploitations et â 1a capit,alisation qurelle

irupli-que sont 1iés à la dlmension êcononique des exploitations eL à

10.

place. Les moyens disponibles orrt plusleurs origines : les fonds

propru" et les rurrurr.r" dont ltimport.ance dêpend en moyenne de la

àinànsion des exploiËations, les emprunts dont le volume est aussi fortement dàterniné par la diraension économique (1)'

Ilseproduitdoncuneconcentrationdesmoyensde

financement. Elle pernet un processus draccumulatlon du capital

qui ouvre aux exploitations des perspecEives de reproducÈion

iifférentes selon leur taille et semble être â lforigine des mouvements de concentration structurelle que Iton constate.

Le crédlt joue par conséquent un rôle détern:inant dans

cetLe évolutlon en fàvorisarrÈ la capiCal-isation dans les

explol-tations 1es mieux dot6es en moyens de production'

Ceschérnaquipermetd'expllquerdessiËuatlonsmoyen-nes ne peut toujours être appliqué car certains 61érnents

vien-nent empêcher sa rêalisation'

r.2.L.2.

Lareproduetionpeutnepasêtreréaliséedansdeux

types de sltuatlons.

a)SillexploitaLionestdetroppetitedimenslon,les

revenus quteLle procurera ne seront pas suffisants pour faire

vivre La fanille et Perroettre le maintien de lrappareil, de procluction. La sit.uation sLrucÈurelle est alors telle que lf

ex-ptottation suit un processus inverse du prêcêdent en quelque

,ort" avec décapitàlisation et marginalisatlon progressive

uenant à terme à ltabandon de lrexplolÈation'

ceÈte modaLité dtêvolution accortrpagne souvent

lraPpro-che de Ia retraite de ItexploiËant dlsposant de petites

surfa-ees. EIle concerne égal"ernent drautres groupes (2)' On observe

ainsi la constitution de groupes dtexploitations roarginalisées'

Leursurvleestfréguemrnenteomprouisemaisleursituation

financière nrest pas pour autant dégradée dans la mesure où l-es

exploitants sonÈ poui lressentlel en dehors des circuits de financement, : i1s sonc Peu ou Pas endettés' Ils ne font appel à

Gt

D. AUBERT, J. P. BOIIPARD, B. DESBROSSES, Y. LEON, G. POSTEL.rs

drEco-VIl,lAY, P. RIO, Les agrlculteurs et le crêditt Cahie

nonle et de Sociol- ie Rurales (1), juin 1984.

in "Les agrieulteurs eÈ 1e

(2)

c soucrêdit"r op. cit.

ltextérieur que dtune manlère 1lrnitêe pour leurs achats de

consommations internédlaires pour lesquels lls ne srendett.ent

guère, banques eÈ fournisseurs Leur falsant peu crédit.

b) Les exploitatlons de dinensions plus iruportanEes

peuvent, égaleiaent renconErer des dlfflcult6s â réaliser ce

sché-ma. Compte tenu de lerrr taille, ces exploitatlons font "normale-ment" partie de celles qul devraient pouvolr se reproduire, en

moyenne, pour une pérlode donnée. 0n peut en voir eonflrmatlon

dans la recorrnaissance que ces exploitaElons présentenE des

caractêristiques dravenlr (parce qurelles accèdent â des nesures

tel1es que la DJA ou les Plans de Développenent) ou dans leur

type de foncLionnemenL marqué par davantage de relatlons avec

lrextêrieur. Malgré cela, ces exploitatlons rencontrenL des

problèmes dont la gravité est telle qufelle arnène à stinËerroger sur leur survie.

L.2.2. Les deux grands types de difftcultés (3)

Les difficultés flnanclères de ces exp1olÈatlons

peu-vent, se manifester à deux nlveaux :

Par un revenu lnsufflsant Par un déséqullibre financier.

L.2.2.L. Revenu lnsuffisant

L t "insufflsance" des revenus peut s t enLendre ici

autant par rapport aux besoins en valeur absoLue de 1r expl-oitanE

quten comparalson avec 1es résultars des exploltations qul se trouvent dans des conditions voisines et définissenc une moyenne

de référence, à un uoment donné, âu travers des condltlons de la production eÈ du systèxce des prix.

(3) Pour une analyse complète de ces probLèmes, on se rapport.era

- La gescion flnancière de lrexploltatlon agricole' IGER'

janvler 1981.

- Analyse f lnanclère de l rentreprlse agrlcole, R. C.ô'RLES'

L2.

Les mesures <lu revenu élaborées aux différents niveaux

du calcul des résultals comptables fourniront autant

drindica-teurs de difficulté et slgnaleront des problèmes d'ordre

diffê-rent : par rapport à la production elle-nême ou Par raPport â la

rualtrise de certains coûts, de la trésorerle ou cle lrendetlement

à long terme

Pour anal,vser la sltuatiorr financière on reEiendra à

ce niveau de 1tétude de la rentabillté des exploitatlons un

indicateur de revenu disponible expriné en valeur monétaire eE

correspondant au résultat permetgant dr assurer les préJ-èvernents

privês de ltexploitant et ltautofinancenenc net soit :

Revenu Disponible = RésulËat Brut dtExploigatlon hors variation

de stocks - Remboursement du capital des

emprunts à long eÈ noyen terme'

En déduisant les variations de stocks du rêsultat brut on se raruène à une mesure raonétaire ne prenant pas en conpte 1es gains fictifs liês aux variations de cours ou à la

capitalisa-iion et qui ne song pas directement sources de rentrées moné-taires pour les expl-oitants. En ôtant le remboursement <le

capi-tal des prêts on retient le résultat aPrès cette opêration

draffeetation normalement non différable et particulièrement lmportante pour des agricult,eurs souvent forteraent endettés.

Si 1e revenu disponible est faible par rapport à la taille cie la farnllle et aux besoins d'autoftnancement, 1rexplol-tant devra réduire ltune ou lraut,re des dêpenses correspondantes

ce qui pourra conpromettre le malntien de 1-rexploitation ou

eelul cle la force de Eravail correspondante :

- Les prélèvernents privês pourront être fortement

cornpri-rnês pour faire face aux éch6anees financières : linlta-tlon de 1a consommation farniliale ou emploi â

lrexÈé-rleur dlune partie du travail fanilial. Dans ce dernler

cas, les renirées monétaires extêrieures viendront

êqui-librerlebudgetfarnillalcequipernettraparcontre.

coup de ne pas c.omprometEre la situation de lrexploita-tion.

- Les échéanr:es financières pourront ne pas être honorées,

Lrexploltan! verra ainsl des retards drannuit6 se

cumu-ler avec les eharges financières correspondantes sous

forme drintérêts de retard ou de pénalit,ês diverses.

Si lrexploit,anÈ parvient â falre face â ces deux types

de besoins mais ne dégage pas drautofinancellent net'

renouvel-lement cles moyens de product,lon, quand il sera

néces-sai.re, posera problème dans 1a mesure où i1 obligera à

euprunter avec une base dfautofinancenent r6dulte.

. Confronté à ces problèmes, ltexploiEant tendra à

recourir à lrendettement noEannent à court terme si cela lrri est

posslble. Ceci permetEra drapporter des réponses mornentanées

nals elles risquent de se révéler inappropriées sur 1e fond.

L.2.2.2. Déséqui11bre financler 0n r6alisation tions repose 1 I extérieur Ce contrainEes

a vu plus hauË lrinporEance du crédit dans 1a

du schéna exposé. Le fonctionnernent des expLoita-drune nanlère déEerruinante €ur un financeraenl par

pour les achat.s dtlmmobil-isatlons pour les actlfs circulants.

recours aux capltaux ernpruntés engendre pLusleurs

- en terme de

problèrne de revenu, cott :

intêrêEs, agios, on revlent à un

- en terûe d'accès aux crédiËs : les banques ne prê:

tent, que sous certaines conditlons de solvabilit6 de ltemprun-Èeur, en foncEion de garanties réelles (hypouhèques, cautions,

. .. ) et de leur connaissance de 1a situatlon flnanclère de

ltenprunteur ec de sa capacité à rernbourser les eraprunt,s

réa1i-sés. De nêrne, mais avec une logique différent.e, pour 1es

four-nisseurs qui jouent jusqurà un cert,ain point un rôle de

banquier.

en terûe dréquilibres financiers à réaLiser pour

assurer lrajustement entre 1es différenË,es masses de ltactif et du passif, à un mouenE donné et dans le Èernps.

A court. terme

Le chef drexploitation doiÈ se préoccuper de la

solva-bllité de son explolLatlon. 11 1ui faut faire face à ses

6chéan-ees, à courÈ, terne drabord eL disposer pour cela dfun fonds de

].4.

dettes engagées, quril

les fournisseurs, 1es

rêgler dans de bonrres condltions les

s tàgisse de celles concernant lrEtat,

banques ou les salariés éventuellemenl'

Ltentreprise est consi<lérêe comme solvable quand son

fonds de roulernent net est positif. 0n considère alors que si

1es actiEs eirculants ont une valeur supérieure aux dettes à

eourt terrûe, les créanciers ont une garantie que des fonds

pour-ront être nr>bilisés pour faire faee aux éehêances engagées en

matière <le dêpenses. On revienr.lra plus l-oîn sur la

caractérisa-tion comme dlfficile des cas où cette condition ntest pas

réali-sée.

Ces situatlons, avec un fonds de roulement positif' correspondeût êgalernent au cas où les capitaux perÛanents soûE

de valàur supérieure âux inmobilisatlons. Dans le cas conÈralre'

une partie des irnmobillsations est financêe par des capitaux

exigibles à court terme. Leur remboursement lmpl-lquerait donc

des réallsatlons dtactlfs permanents, et par conséquent une

baisse du poterrtiel de production' A long et moyen terme

Latrésoreriedeltexploitationdoltpernettre].e

fonctionneltent financier au jour le jour' Celui-cl ne dolt pas se réaliser au dâtrinent de ltfqullibre à moyen et long tentre

donc dépend l-tavenir de lfexploitation'

L'équil.ibreàlongetmoyenterlûesedéflnità.deux

niveaux :

t. rapPort entre l-es élérsents dtactif eE de passif en

fonctlon de leur durêe, les imrnobiLlsations devant être

couver-tes par des ressources durables

2. rêpartiÈion des capltaux selon leur origine' lnter-ne ou exterlre.

Le financement à long eÈ moyen terne est lié drune

I)art aux fonds propres que lrexploitation détiene olr dégage eE

àtr.rar" part à des flnancements extérieurs. Les premiers

pro-viennent de la capacitê dtauËofinancement net qui perrnet

drac-croÎtre les *oyut, propres de lrexploitant et contribuera à

améIiorer en valeur 1a situation nette de ltexploitation' l'Iais ltinvestissement repose également le plus souvent sur le recours à lrendettemenl. En- situalion financière saine, on doit mainte-nir un cercain volume dtautofinaricement pour le financernent <les innnobillsatlons mais on dolt également velller à ce que 1e

recours globa1 de 3- I exploltation à l

(total endettenent/total passif) ne l-ui fasse pas perdre son

auÈonomle financière eE 1e fasse ent.rer clans uûe situatlon de

'Jépentlance f inancière vis à vis de lrextêr1eur (capitaux emprun-tés supériegrs aux caplEaux propres), volre dans cert,airrs cas â

une sltuatlon d'lnsoLvabilité toEale ou de quasi-failllte si La

situation neEte est négat{ve, lrexploigant nrayang plus alors de

fonds propres.

On dispose donc de plusieurs moyens drapprécier les

dlfflcultés financières des exploitations.

La connalssance des revenus permet de savoir si des

ressources sont disponibles pour ltautofinanceilent,

lraméliora-Èion de la sltuation financlère et la croissance lnEerûe de

1 | exploi Eat ion.

La sit,uatlon financière doit être analysée sous

lfangle de la trésoreriu (ftexploltanË doit pouvolr faire face â

ses échéances quand elles arrivent) et sous celui de la

solvabi-lité à long et moyen terile, les possibllltés de rnaintenlr et de

dêvelopper lrexpLoltation étanr condtllonnées par 1'équl1ibre ent,re les dlfférenE.es masses de lractif et du passif selon leur

exigibllité et leur disponibllité ainsi que par 1'aulorlonrie

flnancière de lrexploiLation.

Ces élérnents globaux ét,anE posês, étudlons maintenant

1es problènes soulevés par lranalyse pratlque des dlfflcultés.

L.2.3. Problèmes posés par lratalyse des dlfficultés

0n peut slEuer ces problènes â deux niveaux . nnéthodoLoglque

. de fonctionnement global du secteur

1.2.3.1. Problèmes drordre méthodologique

a) Port.er un diagnost.ic sur 1a situation écononique et

financière dtune exploitat.ion agricole comme de ntirnporte quelle

engreprise, exlge dten connaître les caraetérisL,lques. Cecl

n'esE pâs toujours facile. Une parlie seulement des exploita-tions, minorita"ire, dispose de documents coruptables. Ceux-cl ne

r6.

sonÈ pas toujours directeruent exploitables pcur une analyse

financière compt,e tenu des objecCifs spécifiques des dlfférents

systènes comptables pratiqués (gestion, fiscalitê, .. . ).

On peut noter à cette occasion que les exploitatlons en difflculté à étudier, sont plus fr6quemrnent sulvies en comP-tabilité que la iuoyenne puisque 50"/" dt entre elLes <llsposaient de

rêsul-lats comptables. 0n peut cependant s'interroger sur la

fiabilité de certaines de ces comptabllités pour un ensenble de

raisons dlrectemerrt 1iées au problène étudié : difficultês pour connaître ou caractêriser certains flnancernents, pour maîtriser la gestion de ltexploitation, par exemple.

Par ailleurs, on peut constater les dtffieultés des

exploitagions à un moment donnê mais i'l est souveng

indispen-sable de connaître les évolutions sur une pérlode longue pour

préeiser 1es situaEions et leur dégradation. 0n dlspose rarement

de résul-tats suivis et homogènes pcur réaL1ser une tel-le

dérnar-che sur des bases satlsfaisantes.

connaissant mal 1es caractéristiques financières expl-oitations on nanque de rêférence pour situer les groupes lron peut. consldérer coume en sltuation flnanclère salne et

comparer les exploitations en difficulté.

des que

leur b) La pratique même de ltana1Yse

exercice dêlicat. Les indicateurs que lron a

soulèvent divers problèmes.

financière esL un

présentés plus haut

on doit tout d'abord partir de définltions honogènes

reposan! sur la prise en cornPte dréléments éconorniques réels et

ttor de descriptions conventionnelles tenant Par exernple à des

règtes flseales (4). Pour lractif, il faudra prendre en compte

1tànsernble du patrirnoine (terres not.amment), à sa valeur vénale, en.procédanË sl nécessaire à des réévaluations. LraffecÈation de certains éléroents du passif pourra éga1-ernenl être dtfficile: certaines dettes ou emprunts à court terrne peuvent correspondre à

des financements stables, coome Par exemple des avances Pour des

bâtirnent.s ; les délais de palement de cerÈalnes detÈes sont mal

connus, ce qui peut rendre délicaËe lrapprêcl'ation de leur

exigi-bilité. La mise en rapport des élêmenLs dracÈif et/ou de passif

pour 1e calcuL des ratios flnanciers esL parfois problémafique :

âegrê de réallsabllité des actifs clrculanÈs (affectation des

anirnaux notanment, différences dans les stocks selon qurll sraglt de produits commercialisables en 1'état (végétaux sCocllés),

La stion financièrê de 1r (4) Voir sur ce agricole, op poinÈ ciË., notalBmenL P. 1oi tatlon

dtanimaux en cours drengraissement' de sgocks de consommations

intermédlaires), degré dtexiglbi-llté des dettes. De noême eL sur

un autre regist,re, le cholx des dates drobservatlon peut aussi

poser des problènes par ses conséquencesfl sur les mouvements de

slocks par exemple.

Lrlnterprétaflon des valeurs observées doit égalernent prendre en consldération La dlversieé des sltuations

structu-ielles. Selon Les phases de développernent de ItexplolÈatlon, 1 ranclenneté de ltinstallation, ltorient,aElon producLive, les

valeurs que lron prendra cornme slgnlficagives de difficulfés ne

seronE pas nécessairernenL 1es mêmes.

Deux exenples permettront de sltuer ce probLàne :

. Un exploitant qui aura lnvestl depuls Peu Pourra se

trouver temporairenrent dans une sltuation dtassez grande

dépen-dance à lfextérieur, sans que sa situation soit dlfficlle si' en

fonctlon de ses résultats, tl a des Perspecgives correcLes de

remboursement de ses emPrunts et dtanélioration de sa situaEion

net E,e.

. Pour deux exploitations disposant déiâ de capitaux

drexploiLatlon comparables, un engraisseur de ^oorcs se Erouvera

"r, tenu ,oàyeot de lrlmportance e dans une slEiraLion des rnouvements de Ërésorerle monétaires plus liés à tendue son (cornpte actl-vité, des fluctuatlons de prix) gutun producterrr de lalt.

Malheureusement, conme on lra in<liqué plus haut, on dispose de

peu de références pour saisLr 1rhétérogénétté des situatlons.

c) Concrètenent on Peut, considérer quten fonctlon de ces difficultés, 11 nry a pas une démaretle standard pour réall-ser une analyse financière.'

Pour une explolt,atlon prise isolénent on peuE

cons-truire un ensemble de ratlos PermetEanL de décrlre précisément

sa situaglon financière eL dranalyser les causes de son

évolu-tion. Cet exercice esE rarenenE possible drune manière saLisfal-sante suldes groupes larges dtexploltaLions qui rassenblenl des situations économiques différenLes et pour lesquelles on ne dispose pâs souvenL de données homogènes eE corrnplèEes ' Par ailleurs les arbiËrages devant certains des problèrnes évoqués (affeccatlon des stocks, évaluatlon des actlfs... ) Peuvent varier dtun organlsne coraplable â lrautre en fonction de leurs préoccupatlons, de leurs coûLraintes de fonctionnemenl et des

éléretC" drinformation - souvent partlels - dont il-s disposenl

18.

Deux exemples perroettront drlll-ustrer la nanière dont

ces problèmes sont réglés PratiquemenÈ :

I - exemple drune CRCA de lf0uesE de la France

IlesLtirédtuneétuded'exploltaLionsayantbéné-ficié.d'un plan de développenent (5). Il s'agit exclusivement de

producteurs de lait.

La dérnarche dêfinie par la CRCA Pour juger de la slËuation financière des cas étudiés s'appuyalt sur deux

indica-teurs :

un critère dréquilibre financier : Fonds de Roulement

Actifs cycliques circuLant

Le fonds de rouleuent. doiÈ Couvrir un certaln pourcen-tage des actifs circulants pour que la sl-tuatLon soLË consldérée

corume saine. En fait il doit pratiquement couvrir lrannuité de

remboursenent LMT à venlr'

. un eritère de rentabllité :

Ca acit.ê d I aut.of inancement varlations de sLocks

Etement et moyen terme lié au temps nécessalre à lrexpLoitatlon emprunÈs.

pour rembourser ses

Pour chaque crltère, des valeurs lirnites sont définies

en fonction de références empiriques de La CRCA. Elles sont

basées sur lrendeEtement et les aetifs clrculants noyens Par

exploiEation et sur une pérlode moyenne dramorÈlssemenl des

pràt, prise égale à 5 ans. 0n dispose ainsl dr-une marge de

sécu-rité sufftsante par rapport aux durées réelles des prêts,

souvent, suPérieures.

ApartirdecesvaleursonPeutclasserlesexploit'a-tions dans une grille indiquant leur position par raPport aux

deux critères .titti-"é" et le caractère plus ou moins sain de

leur slÈuatlon ; par exerupLe tne valeur du ratio de rentabiLité

inférieure à 0r20, qui correspond à un remboursernent des prêts

réalisé en plus de cinq ans, eonsLitue un tndlce de rentabllité insuffisante.

(s)

BBRCY R. Etude de La siÈuation des l-oitaLlons nËréal-isé un emenË en 1 l-re

t es ENSA, n de

d I e-et-Vl f,or octobre 1984.

2 - La prat,ique des fournlsseurs, entre autres des coopératives, consÈilue un exeruple différenL. Faute drélénnents

coroptables élabor$s pour lrensemble des cllents-adhérenls, les coopérat,ives prennenE en comPte' e1t prenlère approche, pour

chacun dtentre eux, le montant des crédlts qutelles lui

consent,ent, .souvent rapporté au chiffre df af faire qurll réalise,

ainsi que les délais de règleroent de ces dettes.

On volt donc que 1es organismes directernent confronLés

aux problèmes éCudtés ici meEtent en place pour les suivre des

solutions relativemenE diverses.

Dans un travall portant sur des exploitatlons

connais-sant a priorl des problènes filranclers, relevant de systèaes

hétérogènes et localisées daas des zones variées, on ne pourra donc envisager de disposer dtune mesure sùnple eE complèEement

satisfalsante des slÈuations rencontrées.

d) Conpte tenu de ces Problèmes eE

disposer drindicaleurs sufflsarnment robustes

parËiels et discrrÈables, lranalyse réallsée

cetLe étude a 6,tê menée en priviléglant drusage relativement couranÈ.

de La nécessit6 de nême srils restent dans le cadre de

quelques crltères

1. Ltéqul1ibre flnancier global de lrexploiLaLion a

et du taux d'endetEe-été décrlt â partlr de la situatton net,te

ment global. On a retenu comme caractérisElque dtune posit,lon

défavorable lrexlstence dtune sltuatlon neLEe négatlve. Cecl

correspond égalenenl â un t,aux dtendelt,ement global supérieur à

100 %. 0n considère doric conue éfant dans une siEuation très difficile 1es exploitattons donL les capit,aux Propres sont

lnexlstants et qui reposent donc exclusivement sur un

finance-ment extérieur.0n salt que lrendettement peu! varier dfun

systène de production â ltautre ou selon que lrexploitanË vient

de stinsgaller ou de conmencer un plan de {éveloppenent. A t,itre

de référence on peut ciEer icl quelques valeurs du Laux drendet-tement global issues du RICA (cf. Tableau 50, p. 159) : pour La

cl-asse 16000-40000 UCE, pour la Bretagne en 1981, on obtlent, les

valeurs moyennes srrlvanLes : 01EX lait (4fl et 4LZ) z 26 7" ;

OTEX Lait-hors-sol (72) z 32 7" ; OTEX porcins (51) z 55 7.. Avec

une linite de 100 % on sait que lton dégage bien des explolLa-tions dans une slluatlon très conpromise puisqutelles sont en quas l-fai1 li t e.

2. Pour décrire 1réquilibre financter à court terme on

a reEenu Le fonds de roulement = Actifs circulants

-Dettes à court, terme ou le rat,io de

circulanÈs/Dett,es â court terûe

net

20.

une valeur négative du Fonds de RoulernenË est prise

généralernent comme indiquanÈ une situatlon dégradée. Sur le plan

ihéortque on a vu que cect signifiaiË que les dettes à courË terme

"oot plus imporËantes que les actifs cLrculants ce qui ntest p"",rt" sltuallon saine puisque le règlernent des det'tes â

échéance rapprochée pourra être difflcile et uettre en cause la poursuite à court terme de 1-a production. En fait cette apPré-ciation peuf êÈre <liscutée compte tenu des problèrnes liés aux

différences engre ltexigibilité des dettes et 1es délais de

réalisabilité des actifs eirculants, de ceux posés par

1'évalua-tion des valeurs de stoeks... Par ailleursr êD prenant zêto

conme liruite on retient une valeur largenent conventionnelle'

commode à repérer nais qui peirt. induire en erreur dans la mesure

où elle pourra représenter un sens dlfférent sel-on la dimension

ou lrorienËation de Production.

Nous nous sonmes efforcés de tenLr comPte de linites lors du recours au ratlo de liquidité générale.

valeur I de ce ratio eorrespond â un fonds de roulemenË nul'

ces La

Dans un premier temps, trois classes ont été définiest encadrant cette .r"lun. et définissant une "zone lirnite

dréqul-libre financier" plutôt qutun point lfunite' La valeur centrale

restait t eE les trols classes regroupaient :

-ratiodeliqutditégénéraleinférieurà0,751les

exploitations à situation déséqui11br6e,

ratio compris enÈre Or75 et 1125 : zone limite pour

1- réquilibre f inancier

-ratlosup6rieurouégalàLr25:situationsaine'

A lrexpérience, ces bornes oÛt senbl-é Lrop basses et

on a remplacé 1; cquPle (0'75;1r25) par 1e couple (L,25 t

2,50).

A tltre de référence, 11 faut citer les valeurs prLses

dans des groupes du RICA en r9B1 pour le ratlo de liquidité générale (cf. ÈabLeau 50 P. 159) :

Classe de dimension écononique 16000-40000 UCE

OTEX lait (41r) (et 412) : Réglon Bretagne. 3r84

Région Franche Cont6 4'73

OTEX lait-Poreins (72) : Région Bretagne 2r45

OTEX Porcins (5f) :

Les deux dernières valeurs permeEËerrt de sittrer 1es llnltes de ces comparaisons puisqurelles sont neLLement plus basses que celles des deux premiers groupes. Ceci peut stexpli-guer par le falt que ltélevage porcln a un cycle de production

plus court que le lait et recourt davantage aux achats de

con-sommaLions int,ernédialres. La différence relevêe esË donc en partie nornale et ne correspond pas â ce titre à une dégradaCion de la siÈ,uat,lon financlère. l'lais il fauC égalernent rappeler que

f980 et 1981 ont été des années de cours défavorables pour

1rélevage porcln. Les producteurs onE donc rencontré des

diffl-cuLtés de t,résorerle qul ont dû entralter uûe baisse de 1a

valeur du ratlo.

3. Les revenus des exploitaLlons.

probLèues

présentés.

Leur caracLérisation comme "insufflsant" a posé des

de llrnite de même tyPe que ceux qul viennent drêtre

' En ltabsence de valeurs de référence pert'inentes sul: le plan écononique pour caracEériser le dlspontble dfune

exploi-taLion, elles seront clas.sées par rapPort à !a valeur du salaire

minimum lnÈercagégoriel de croissance de 1981 (34 000 francs).

Une exploitaclon dont le dtsponible est inférieur à la noitié du

St"lIC sera consldérée corume étant part,lcullèrement en dlfficulté

sur ce plan.

On retlent les classes de disponlble sulvances :

- inférieur â - 17 000 francs

- comprls entre - 17 000 et + 17 000 francs

- comprts entre 17 000 et 51 000 francs

- égal ou supérleur â 5f 000 franss.

L.2.3.2. Problènes dérlvés de certaines spéciflcités du secteur agricole

Le plus souvent,, nous ltavons déJâ signalé,

Lrexplol-tatlon agricole est une eûtreprlse lndividuelle et fanillale. La

forme Soctétatre est très peu reprêsentée pulsque moins de 5 7,

des exploitaÈions en relèvent. Entreprise et ménage sont donc

étroiternent imbriqués dans la grande rnajorité de cas ce qui

ent,ralne plusleurs conséguences.

. LtaffectaEion du revenu enEre le flnancemenË du

fait qutun élénenÈ drun ensernble

niveau de la f arnll-le entre ses

agricoles et extérieurs ) et leur

eole ) .

dropérations qui se

diverses ressources

ernploi (agricole et,

22.

font au

(revenus

non

agri-. Sur le plan juridique (6) lractivitê agricole n'a

pas donné lieu à la définiEion dtun statuÈ professionnel de

itagriculËeur, unique et complet, intégrant les divers aspects :

économlques, sociaux, fiscaux que pose tout secteur produetif'

On est done devant une siluation comportant de nornbreuses incer-titudes et où, en définiEive, derrière le chef dfexploitatlon'

I'exploitatlon agricole elle-mêroe en tant qurenEité juridique et

êconàruique est rllativetnent effacêe (7). Ctest donc 1-rexpl-o1tant qut répond de ses deEtes vis â vis des tiers sur lfensemble de ses biens propres. En cas dtincapacité à falre face aux

problè-mes financiers de lrexploiÈation, lrexploitant se retrouve en

situation de déconfituie, rég1ée dans le cadre de procédures

clvlles nrapportant aucune proËection â ltexploitant' sans statut professlonnel au regard de ces procédures'

Dans les secteurs industriel et commercialr la forme

sociétaire domine ; il y a dissociation enÈre lroutil de

produc-Èion de ItenLreprise, ses propriétaires et les salariés' Cette slËuation a facilitê. La d.êf.Lnition d'une procédure de faillite applicabl-eauxentreprisesendifficultéetréglantlessiÈua-tiàns où l'activité de lrentreprise ntest plus posslble compte tenu des règles économlques courantes : protection des diverses

partlesprenantesrrecherchedesresponsabllitésnotaÛmenf cel-le éventuell"e des banquiers - Protocole de règlement précis '

Lrapplication de telles disposltions â lragrieulture est lrobjeÈ

ae ââUats et de conflits taais elle est exceptionnelle'

Parail].eurs,ilsemblequecettesituation,bien

ressentie conme probléruatlque sur le fond par lrensenble des

agents coneernés, puisse uott"ltt"t la pérennlsation dtétats de quasi faillite. Avec le Èenps, les dêséquilibres sraggravent le plrr"

"o,.rrr.r,t. Quand la dégradation amène un créancier

à dernander 1'exécution des procédure" pottr essayer de recouvrer ses

créan-ces, ltexploitant se Erouve généralenent dans une siEuatlon encore plus désavanÈageuse'

ft-)Vorr

sur ce point :-

Agriculteurs endifficulté'

AnalyseBul-letln

liaison u , janv. 1983,

- Faillites en agriculture, Congrès de

de Droit Rural, oct' 1983,

- GOUZES G., TradiLion et rnodernité de

MinisEère de lrAgriculture, f984' (7) GOUZES G., oP. eit', chaP' 4'

in Structures icoles juridique, J. R' BONNEAU de documenlaLion et de ItAssocialion Française r11 lragriculÈure françaiset

Drautres êlénents viennent rendre partlcullère

lrana-lyse de la sltuatlon flnanclère.des exploitations :

La rigldtté des processus de production 1lnite 1es possibilit6s de solutlons de certalns problèmes sans remett,re en

cause fondamentalement la productlon elle-nême. Les exploitants

ne peuvenÈ aglr qutà la narge blen souvent sur les cycles de

productlon et sont t.enus dtexécuter les opérations qurils inpll-quent de nanlère précise (date de réalisatlon des opêrat,ions

liées aux productions végéta1es. . . ).

Enfln un autre é1énent concerne les relations des

agriculteurs avec les Ëiers. Elles revêtent de falt pratiquement

un caractère bancaire (8), Cet aspect ntest pas toujours bien perçu alors que son dêveloppemenL, favorisanÈ lfaccroissement de lfendetteraent â court terne, peut conduire à des sltuallons

parfois lourdes de conséquences

(B) Volr à ce suJet, dans le cas des relatlons entre les

agri-culÈeurs eË les coopérateurs : Les crédits accordês par les coopératlves agrlcoles â leurs adhérents, DURAND G., Mêmolre

1.3. LES CAUSBS DES DITFIq'LTES

1.3.L. G€néralités

Après avolr présenté comment on peut ldentlfier les

difficulLés financlères, essâyons dtétudier quelles peuvent être leurs origines, exercice lndispensable pour juger des possibl-lltés de redressement et proposer des solutlons aux problènes

posés.

Cette partie de Itanalyse est elle aussi particullère-ment délicate. On a déjâ signalé les dlfflcultés rencont,rées

pour obtenlr les nat6rlaux permet,tant, de connaltre' les

siEua-tions et leur évolut,ion. Elles se prolongent lors de lrutilisa-tion de ces mat6riaux.

Les causes sont frêquenment lmbriquées enlre e1les. Les difficultés observées résultenL très souvent de causes

anté-rleures qui peuvent ne plus apparaltre dtune nnanlère spéclftque.

Une cause paraissanE inportanEe actuellement peut ne pas avoLr

été ce1le qui a déclenché les problèmes constatés.

Localiser l-es poinÈs de fragllilé, identifier ceux sur

lesquels i1 esE posslble d'agir pour nodlfler la sltuatlon est

donc un. travail souvent difficile.

11 faut pouvoir faire la parË des choses entre les

différencs nlveaux de responsablllté engagés en pratlque darrs le

fonctionnement. d'une explollation. La fixatlon des objectifs à

attelndre sur urie exploit,aË,lon eE leur réalisation, sont

forte-ment déterninées par Lragricult,eur qr.ri reste sur le -plan

26.

(hornis certalns cas particuLiers comme' par exemple,

lfintégra-tion). En rêalité, on perçoit bien que les choses ne sont pas tou5ours très claires. Les décisions de lrexploitant sont effec-tuées dans un contexÈe économique et social qui les conditlonne

jusqurà un certain point et les influence. Par rapPort aux'cholx àe départ comme dans Ia poursult.e des objeetifs reËenus, on peut

eonsiâérer que le fonctlonnement de ItexploltaÈion esL ainsi lié

à des dêcisions engageant drautres agents pris soit isol6rnent (créanciers divers par exemple), solt collectiveBent (politique

dtinstallatlon ou de dêveloppenent par exenple) et qui peuvent

être à la base de difficultés pour certains exploltants.

Enfin on pourra être anené à invoquer Ie caractère accidentel drun cerÈain nombre de causes. Si, dans certains cas,

celui-ci ne falt pas de doute (accident climatigue, falll-ite

drun négoclant), dans drautres 11 ne senble pas suffisant Pour expllquÀr des difficultés qui ont leur origine dans

1-rexploita-tiân âlle-mêne (dêveloppement dtépizootle du fait du mauvais état sanitaire du cheptel par exernple) '

L.3.2. Les dlfférents tyPes de causes

Cornpce tenu des niveaux auxqueLs apparaissent les

di.fficultés èt en excluant de l-a présentation les facteurs de

type accidentel ou conjoncture, on pourra distlnguer différents types de causes :

' l-- en fonctl.on des résultats obEenus

2- en fonction des dêséqullibres flnanciers observés

r_ .3.2. i..

Un premier ensemble de causes a trait aux caractéristi-leur rentabilitê. Leur

ques des mo de roduction et à

insufflsance enËr

besoins.

ne un autofinancement faible par raPPort aux

En fonction de divers économiques de lrexPloitation, on

causes :

indicateurs des résultats peut identifier différenËes

- Production faible

. Dêséquilibre dans les moyens de productlon enËraînant Le sous-euploi de certains drentre eux

. Cholx de productlons nal appropriêes au milieu . Techniclté trop faible

. Mauvalses conditlons de vente des produits.

- Charges trop 61evées aux dlvers niveaux

. Consommations lnternédiaires trop importantes en

volune.; de cott unitalre trop é1evé

. Frais financiers trop lnportant,s du falt du recours â

des prêts coûteux ou par sulle de problènes de gestion

finan-c1ère, à court terne noLamment : financement des innobilisat,ions

par du court terne, absence de rnaltrise des opêratlons de

tréso-rerie, échéances à honorer, créances à récupérer.

- On pourra égaleraenE slÈuer à ce nlveau les problènes

pré1èvenents prlvés trop êLevés, solt en valeur absolue soit

rapport, aux résultats de Ltexploitatlon et aux échéances quelles elle doit falre face.

r.3.2.2

Les d6séqul1lbres flnanciers auronl leur origine au

niveau des ressources ou à celui des emplois.

Ils pourront correspondre à des élénents spéclflques â

lrexploitation où par exemple les investissemen!s ou leur finan-cemenE ne sonc pas adaptés aux possibllttês réelles ou

prévlsl-bles de Ltexploltation. 0n devra égalernenL stinLerroger sur les

causes provenant du systèxne de crédll lui-nême. Ltexploitant peut, â un moment donné, rnal ti.rer parti des possibilités de

financemenË qutll offre. 11 se peut égalemenÈ que 1e'systène de crédit ntapporte pas de solutlon aux problènes de certalnes

exploitatlons compte Lenu, par exemple, de leur !ai1le, des

objets financés, de divers auEres crltères d?accès aux prêts.

Draut,res êLénents pourronE également lnt,ervenir comûe des dêlals de réallsation ou des difflcultés draccéder à des flnancements

bonifiés compte tenu de lrinsufflsance des volumes de prêts

distribués en pérlode de dernande lnportante et, de liniËatlon des

réalisatlons de prêts

de

par

aux-prise :

: des charges

vu).

28.

- Difficultés financières dues aux ressources auËofinancement insuffisant (cf ci-dessus)

enprunts nal adaptês aux possibilitês de lrentre-eonditions de Èaux dtintérêt eÈ de durée

""t'"î"""t de remboursement Lrop importantes (probLène déjà

. nont'ant des prêts insuffisant: suresËlmation de

lrautofinancement disponible compte tenu des affectations de celui-ci aux besolns de finaneement des 'diverses opêrations (investissement mais aussi Ërésorerie).; refus parËiel ou Eotal de financement par la banque et compensation par des ressources

à court terme, J.nternes ou externes (utilisation de court ten0e

ou recours à une ouverture de crêdit Pour financer des achats

d t irnurobilisat lons );

.empruntscontractêssanscontrepartieproductiveet sans que soient. dêgagées les ressources permettant de faire face

aux remboursement; supplérnenËaires correspondants

(eonsolida-tion, calaniLés, prêt,s ayant une fonctlon de malntien des reve-nus).

- Difficultés flnancières liêes aux enplois

. InvestiSseûents "cachés", effectuéS sur ressources

internes à court terme (eroît du cheptel Par exenple) et sans

recours à lrenprunt alors que celui-ci est posslble';

. Investlssements ruobi!isant toutes 1es ressourees

financières et entraînant une baisse du fonds de roulement ';

. Surcoût des investissements par rapport aux dêpenses

pour lesquelles le financemenË est accordê (délais dans la

re.tfsutiàn dtinvestlssements, investissemenLs différents de

ceux qut étaient prévus) ou par rapport aux eonditlons moyennes de coût à un moment donné -;

.DifficultéderaisonnerlechoixdIlnvestissement

dans une dénarche globale intégrant les différentes couPosantes de lrinvestissur"ni (par exenple : les bâEimenÈs mais également les cheptel_s, les dépenses courantes qui leur sont liées) et les problèroàs de financement spécifiques de chacune drelles ';

. Les problèrnes posés par lrachat de foncier Pourront égaleruent flgurei à ce nlveau' nn même temps' par leur caractère lilriro"iaf ét l-a relative obligation dracherer dans laquelle se trouvent parfols les exploitanÈs, ces difficultés pourront

Plê-senter des caractères spécifiques justifiant quron les traite

I}EI'XIEUE PARTIE

LA PROCBDURE II'AIDE EXCEPTIONilELLE

ÀUX AGRICUTTEURS EN DIFFICI'LTE

Chapit,re 2.L. LTEXPLICITATION DU PROBLEME ET LES ORIGINES DE .LA PROCEDURE

2. 1. 1. 2.t.2. 2. I .3.

La conjoncture économique de 1981

Dlagnostlc porté par les organlsatlons profession-nelLes eL demandes dtint,ervention pubLlque

Les procédures ant,érieures dralde aux agrlculLeurs endett,és ou ayant récernrnent invesËi

3r

31 35 40

Chapitre 2.2. LA PROCEDURE DTAIDE EXCEPTIONI.IELLE ET SON DEROULEI,IENT .

2.2.L. Principes de la mesure dtaide aux agrtculteurs

en dlfflculEé

2.2.2. Déroulement et résultats de la procé{ure . .

Chapltre 2.3. LES DIFFICULTES DU REPERAGE DES AGRICIILTEURS

EN DIFFICULTE

2.3.1. Populatlon apparue dans 1a phase de rep6rage

pro-prement, dlte .

2.3.2. Les exploiEants et la candldature à 1'aide

exceptionnelle...r

2.3.3. Les exploltants expliciternent écartés du bénéfice

de Lraide 2.3.4. Concluslons 45 45 50 63 65 63 66 67

2.L. LIEXPLICITATION DU PROBI.E}TE ET IJS ORICINES DE LIT PROCE-I}TTRE

Le terne d"'agrlculteur en dlfficultê" ou de "cas dlfficlles" est actuellement couramment enployé sans que lron sache si les représentatlons de ceux gul en Parlent sonL ldentl-ques. Dans le cadre de ce rapport, par exemple, le terme

dtagri-culteur en dlfficulté peut slgnifler "agriculteur conrraissant

des difflcultés financières" ou "agrlculteur ayant obtenu une aide par la procédure concernée".1 nous nous attacherons â lever I ' arnblgul Ce.

Dans ce sous chapitre, nous t,enterons de décrlre l"es

points de vue avancés à propos des dlfficultés flnancières des

àgriculteurs alnsi que lfénergence du concept 'dtagriculteur en

difftcuLté". Puis nous analyserons les procédures dralde

anté-rleures et proches de celle qui nous préoccupe pour cerner

1tévolutlon des systèmes dtaide sradressant aux agrlculteurs

endetLês.

2.1.1. La conJoncture éconoul'que de 1981

La situatlon des agrlculteurs en dlfflculté est

large-ment, 1iêe à la baisse du revenu agricole observée depuis L974'

Ltétat'de la tr6sorerie dêpend égalenent étrolternent des

événe-ments conjoncturels défavorables â une production ou une rêglon donnée. 0n peut en effet falre lfhypothèse que les effets

négatlfs de l-a conjonctute affectent Particulièrement les

agri-".tlt".trs ayant investl et dont la marge de sécurité est souvent

Ainsi, nous analYserons rap

résultats des comptes de lragriculture

1981 qui a précédê la mise en oeuvre de

eertaines orientattons ou régions aPpara

drautres. Les résultats analysês sont

Collections de Statis ti ue icoLe du graP

32.

idement les princiPaux porEant sur l-rexercice

la mesure pour voir si issenË plus fragiles que extraits du no 203 des SCEES (voir la

btbl-io-Globalernent on observe la persistanee de lrouverËure rlu ciseau des Prix de l9B0 â L98f :

- stagÂation du volume des livraisons z - OrL 7'

-hausseduprlxdeslivraisons:*11127"(ftanescourants)

- augmentation du volume des eonsommaËions interroêdiaires : +2r4%

hausse du prix des consommations internédiaires : + 13r3 % ( f rancs couranËs.) .

ces mouvements aboutissent à une sEagnation (en francs

constants) du revenu moyen par exploitation :

- RBA noYen/exPloitatlon z - Or4 7'

- RNA moYen/exPloitation " - 2,2 7"'

cette évolution du revenu combine des évolutions con-trastées:

par orieatation :

L|évolutiondurevenuesËparÈieullèrernentdéfavorable auxorienta!ionsvêgêtalesdonËlesrevenusparexploiËation reslent néanmoins élevês par rapport à la moyenne naÈionale' Lraccès à la procédure des expLoltations de ces orientaLions

sera tiroité du fait des crltèrâs dtexclusion de surface et de

revenu(SAUsupérieureà3SMIouBOha';revenusupêrieurà2

Tableau 1. EvoluEion du RBE par orientation Eechnlco-écono

mique, de i980 à 19Bf

Les orlentations anlmales Pour lesquelles lrexercice

1980 avalt étê partlculiàrement mauvais êonnaissent un redresse-menÈ de situaLion. Cette anélloratlon est particulièrement

marquée pour lrorienEation bovlns-viande (qui se reneÈ lentenent de 1" corp.gne de boycott du veau) et lrorlentaEion porcs Pour

lesquelles i'année 198C avai E 'ete très mauvaise. Dans les deux

""", "rest sons qui a perrnis un accroissement des cette évolutlon prlx favorable eL des volumes ainsi que des la llvrai- compta-bilisatlon des aides exceptionnelLes destlnées à comPenser la

baisse du revenu 1980, sur lrexercice 1981 (aide de 3 z^du

chiffre draffalres en bovln vlande, prise en charge drintérêts

pour les éleveurs de Porcs).

Le niveau de revenu des éleveurs laitlers est moyent celui des éleveurs de bovins mixtes et dtovlns est plus faible'

par r€gion :

Du point de vue clinatlque lfannée

de caianlté de grande envergure à parÈ de

affecté la production fruitière (pomnes et

(Chanpagne) (tabteau 2).

En relatloû avec la sltuation des différentes

produc-t,ions, les rêgions de grande cuLture et de production vêgétale

irnporianC" prà"urrteng une balsse du revenu par exploltatlon qui

resle é1ev6e Par rapPort à la moyenne'

1981 nra pas connu fortes gelées aYant poires) et viticol'e

Evolution du RBE expl Valeur de

ltindica-teur par raPPort â

Orientat,lon â temps cornplet,

r981/1980 en 7" une enne = 100 c s + 9 2 1 L4 , AuÈre Agricult. Génér. IlorticuLture Vin Frui ts Bovins Lait Bovlns viande Bovlns mixte Autres herbivores Ilors sol l"lixtes Ensernble tI 3 0 5 6 1 7 2 0 0 8 265 253 L46 L82 103 85 107 BL 159 , t - 1l

+3

+13+6

+3

+L7 1 -0 t t , , t , 100 .) cit.34.

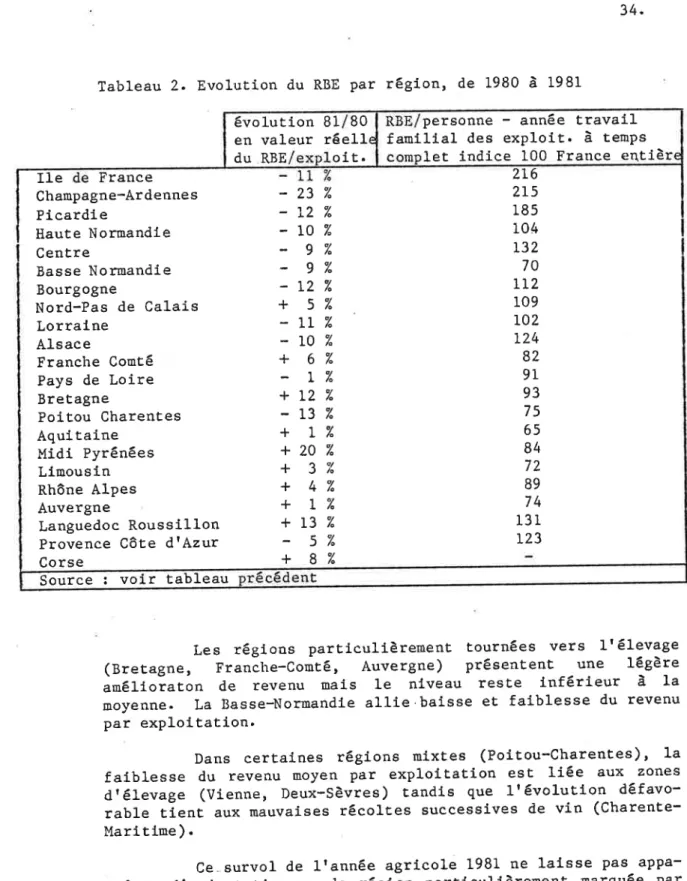

Tableau 2. Evolution du RBE par région, de 1980 à 198f

Les rêgions partlculièrement touruées vers lrélevage

(Bretagne, Franlhe-Contê, Auvergne) prêsentent une 1égère

amélioraton de revenu mais le niveau reste inférieur â l-a

moyenne. La Basse-Normandle allie'baisse et faiblesse du revenu

par exploitation.

Dans certaines régions mixtes (Poitou-charentes), la

faiblesse du revenu moyen par exploitation est liée aux zones

dtélevage (Vienne, Deux-Sèvres) tandls que 1révolution

dêfavo-rable tieûÈ aux mauvaises rêcolÈes successives de vln

(Charente-l,lari tlne )

Ce. survol de ltannée agricole 1981 ne laisse pas apPa-raître dforientation ou de région particulièrement marquêe Par la conjoncLure dans la Desure où lron assist.e à un rêêquilibrage

entre iégroo" et productions sur le plan du revenu des

exploiÈa-tions.

personne - annêe travail

lia1 des exploit. à temps

let indice 100 France er\tIè

faui c évolution Bl BO oit. du RBE en vaLeur rêell Chanpagne-Ardennes Picardie Ilaute Nornandle Centre Basse Nornandie Bourgogne Nord-Pas de Calais Lorraine Alsace Franche Cont6 Pays de Loire Bretagne Poit.ou Charentes Aqui taine Midi Pyrênées Limousin Rhône Alpes Auvergne Languedoc Roussil"lon

Provenee CôÈe dfAzur Corse 2L6 2t5 185 104 L32 70 LL2 r09 LO2 L24 82 91 93 75 65 84 7Z 89 74 131 L23

-

2.3 "/" -L2%-

LO '/. 9%-

97" -L27.+

57. -LL7. -LO%+

6% L"A + L2 "/"-

L3 ',/,+

L7. + 20 "/"+

3i(+

47.+

L7" + L3 "/.-

5%+

8"/. Ile France r tableau Source : vo2.L.2. Dl.agaostlc porté Par les organiaations professlonoelles

et denandes dtluterYentlon publique

Ce paragraphe vlse â préclser quand, dans quels Lermes

et en relation avec quels falts les organisallons

professlon-nelles agricoles onÈ soulevé le problèrne des situatlons

dlffl-ciles dfun certal.n nombre dragriculteurs avant que la procédure

dtalde ne soit annoncée par le Ministre de ltAgrlculture' Cecl

sera réalisé â partir drune analyse de presse ainsl que de

com-municaÈions diverses (rapports drassemblées générales, rapports

communiqués au Ministère de ltAgriculture pour ét'ayer des reven-dications ) .

Panol 1es organisatlons professlonnelles, les

coopéra-tives onÈ une appréhension partlculière du problène dans 1a

nesure où les dificultés financlères des agriculÈeurs se tfadui-sent, souvent par un alourdissement du crédit fournisseur ce qui

fait connaltre â certaines coopératives drapprovisonnemeot' à leur t,our des problèmes de trésorerie. De ce fait, leur point de

vue sera distlnguê de celui des organisatlons à vocaLlon syndi-cale.

2.1.2.1. Le point de vue des organlsatLons à vocaLlon syndlcale

r lvi ré (FNSEA,

propos

Les organisattons professlonnelles â larg

et défenseurs drune vision unitaire de

CNJA, APCA, CNMCCA) expriment des analyses

de la sfEuatlon de ltagriculture des annêes

Le falt gutun nombre falble oals croissant

dragricul-reurs ait à affronter des dlfficultês alguës (lnpossibilité

drhonorer leurs deÈtes, obllgatlon de dêcapitaliser et/ou

compression des dêpenses privées) est cité comme le révélateur de la dégradation de 1a slEuat,ion génêrale de lragriculture' Lraboutissenent le plus récent de cetÈe évolution est

lrappari-tlon de ces.sations àe Ltactivité agricole en dehors des départs à 1a retralte.

Ltaccent resLe m1s sur 1a baisse continue du revenu de

lrensemble des agriculteurs et la nécesslté dtobtenir des prix rémunérat€urs. La diverslté de situation des agrlculteurs est abordéê sous lrangle du degré de développement des

explolta-tions. La constat"lior, de 1a fragltlté des exploitations

endet-tées condult ces organisatlons à demander des mesures

dtanélio-rat,ion du financement de ltlnstallation eL du d[veloppement' St11 ntapparalt pas, au nlveau national, de

revendica-tion dtlnterventlon auprès des agriculteurs 1es plus en

dlffi-e représenLa-I t agrlculture

sfunilaires â