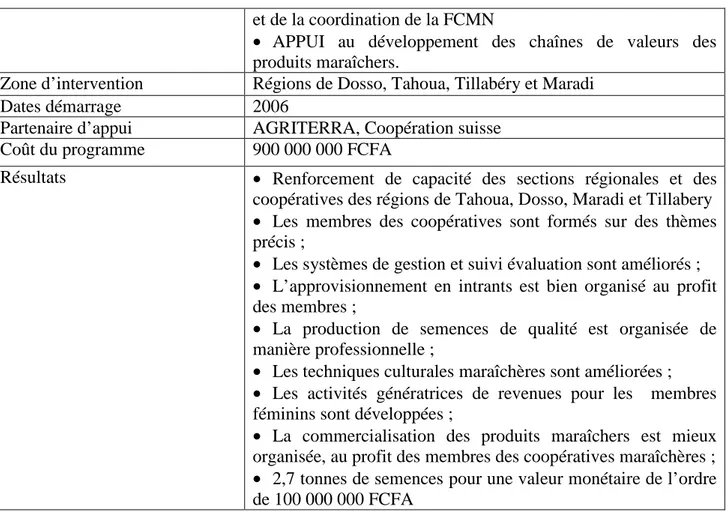

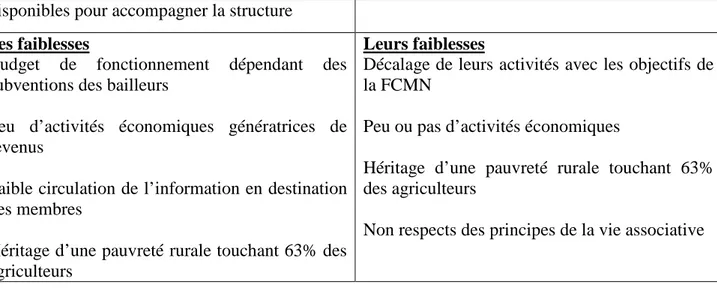

Informations détaillées sur le document de titre:Contribution à l’analyse des stratégies d’autofinancement de la Fédération des Coopératives Maraichères du Niger - Niya (FCMN – Niya)

Texte intégral

Figure

Documents relatifs

L’analyse fonctionnelle du bilan comptable se fait en 5 étapes 1) On raisonne en brut. Le passif sera notre résultat fonctionnel. 2) Je prends le total des amortissements qui se

De façon intéressante, la croissance des EÉS place la région de l’Outaouais dans une bien meilleure posture par rapport aux autres régions en ce qui a trait à la

d'abord le jeu ( N v , ) , avec un coût de coordination nul, pour lequel le partage x v ( ) des gains tirés de la coopération v N ( ) est basé sur la méthode du per

Déterminants de la disparition des coopératives en fonction du mode de disparition Les modèles complémentaires log log sont testés sur l’échantillon de coopératives, en fonction

Réformiste et contestataire dans sa philosophie, le mouvement coopératif est aujourd’hui plus puissant que jamais et représente un pan non négligeable de l’économie, appa-

a) L’administration est responsable de la conduite générale de Migros, cela dans les limites des présents statuts et sous réserve des compétences de l’assemblée des

Cette amélioration s’est matérialisée par l’achat d’un logiciel de comptabilité (sage) et la formation de la comptable sur l’utilisation du logiciel. En plus

Après l’analyse descriptive des données, nous avons opté pour la méthode corrélationnelle qui visait à mesurer la grandeur du lien qui existe entre deux variables de