ETUDE DU COMPORTEMENT DU

MARCHE FRANÇAIS AUTOUR DES

INTERRUPTIONS DE COTATION

Kaouther JOUABER

1Cahier de recherche n° 9612

CEREG Université Paris-Dauphine

RESUME

Les interruptions de cotation réglementées se présentent à la Bourse de Paris sous deux formes: les suspensions et les réservations. Elles concernent plus les petites capitalisations et sont concentrées en début de semaine. Une étude empirique sur un échantillon de 109

réservations touchant 47 valeurs cotées en continu sur la place parisienne fait ressortir un impact sur le marché sensible depuis deux heures avant la réservation et qui le reste durant deux séances de bourse après la reprise. Le pic de volatilité est enregistré avant l'arrêt de cotation mais celui des autres paramètres (fourchette nombre de transactions et volume échangé) est observable à la reprise. L'explication peut se trouver dans la procédure de cotation en fixing employée à la reprise. La liquidité reflétée dans l'évolution du paramètre souffre tout au long de cette période et rappelle le comportement des marchés en ouverture de séance.

ABSTRACT

The circuit breakers (interruptions de cotation) in the Paris Bourse can take two possible forms : trading halts (suspensions) or price limits (réservations). These reglemented halts to cotation concern more small values and specially in the beginning of the week. An empirical study of 109 "réservations" applied to 47 continuously traded values suggests that these practices have observable effects since two hours before the halt and trough two trading days after trade resumption. We find that while volatility increases before "réservations" highest levels of spread and volume are reached at the reopening of the market. We explain these results by the (fixing) procedure at trade resumption. Besides liquidity suffers around "réservations" and presents similarities with its behaviour at the market opening.

SOMMAIRE

Introduction

I. Les interruptions de cotation dans la littérature II. Aspects institutionnels des interruptions de cotation

II.1. Les catégories de cotation

II.2. Les règles des interruptions de cotation: III. PRESENTATION DES DONNEES

IV. COMPORTEMENT DU MARCHE AUTOUR DES RESERVATIONS DE COTATION IV.1. Méthodologie

IV.2. Résultats CONCLUSIONS Bibliographie

Introduction

A Paris les interruptions de cotation réglementées peuvent prendre la forme de suspensions ou de réservations. Les suspensions sont exceptionnelles et concomitantes à des événements spéciaux surgissant dans la vie de la société émettrice. Elles sont d'ailleurs exemptées de règles de mise en application précises: il s'agit souvent d'un concours de circonstances. Si elles sont toujours décidées par la Société des Bourses Françaises (SBF) elles peuvent l'être suite à la demande de la société émettrice elle même. Les réservations de cotation sont des décisions d'arrêt de cotation d'une valeur boursière donnée pendant un certain temps. Elles sont déclenchées quand le cours approche une certaine limite appelée seuil de réservation. La durée et le seuil de réservation font l'objet d'une réglementation spécifique à chaque catégorie de cotation.

Alors que ces procédés prennent de plus en plus d'ampleur sur les places boursières mondiales leur impact sur différents indicateurs de marché notamment sur la volatilité fait l'objet de controverses. En effet certains soutiennent l'idée que les interruptions de cotation réduisent la volatilité. D'autres leurs attribuent le rôle inverse. Les études empiriques n'ont jusqu'à présent pas apporté de réponses convaincantes. Elles aboutissent à des résultats différents d'un marché à l'autre. A Paris aucune étude n'a été publiée. La présente étude est appliquée à un marché d'agence ou marché dirigé par les ordres. Ce qui constitue un terrain d'expérimentation différent de celui utilisé par les études antérieures puisque si un carnet d'ordre est présent sur le New York Stock Exchange (NYSE) on note également la présence simultanée d'un teneur de marché spécialiste. Sur le NYSE les mécanismes de trading halt sont décidés par le

spécialiste de la valeur après consultation des autorités du parquet. Ils sont mis en place tout comme les suspensions pour faciliter la transmission d'une information jugée comme

particulièrement importante. En attendant la publication de l'information et tant que la cotation ne reprend pas une procédure de collecte des ordres est mise en place par le spécialiste. Ce dernier calcule et affiche au fur et à mesure des indicateurs formant une fourchette de prix dans laquelle le cours de reprise doit s'inscrire. Les investisseurs sont incités à placer de tels ordres sans délai en raison de la priorité d'exécution accordée à la réouverture du marché de la valeur.

Finalement cette étude est un préalable à l'évaluation des mesures réglementaires instaurant les interruptions de cotation avant de les situer par rapport à leur rôle annoncé qui est de calmer les esprits et de réduire la volatilité. Alors que les principales études faites sur le sujet se sont intéressées aux suspensions de cotation telles que les trading halts sur le NYSE dans ce travail l'accent est surtout mis sur les réservations de cotation.

I. Les interruptions de cotation dans la

littérature

Si à Paris on parle d'interruptions de cotation sous forme de suspensions et de réservations dans la littérature anglophone les circuits breakers sont répartis en trading halts et price

limits. Quel que soit leur appellation leur impact sur la volatilité crée une opposition entre

deux courants de pensée. Il y a d'une part ceux qui pensent que les interruptions de cotation réduisent la volatilité des valeurs boursières et d'autre part ceux qui les considèrent comme générateurs de volatilité anormale.

Le problème de la transmission de l'information constitue le centre du débat. Les partisans des interruptions de cotation pensent en effet que la fermeture des marchés est une occasion pour les opérateurs de chercher l'information et de prendre le temps de l'analyser. La réduction de l'asymétrie d'information qui en résulte facilite par la suite le processus de découverte des prix et élimine par conséquent toute perturbation anormale. La réduction du risque de sélection adverse est accompagnée d'une amélioration de la liquidité. En revanche les opposants à ces mesures réglementaires estiment qu'un arrêt des cotations retire aux investisseurs une source majeure d'information qui leur était disponible: les prix des transactions. Par conséquent ils deviennent incapables d'analyser la situation et de révéler au marché leurs réelles demandes. Une telle obscurité dans l'échange ne peut que se traduire par des prix excessivement volatils à la reprise.

Ainsi Lauterbach et Ben-zion (1993) Greenwald et Stein (1988) (1991) et Schwert (1990) se réfèrent à la crise d'octobre 1987 pour affirmer que le mouvement exceptionnel des prix lors des crashs boursiers même s'il ne dure que quelques minutes crée de sérieux problèmes d'asymétrie d'information entre les participants du marché. La plupart des investisseurs ne peuvent plus être sûrs des prix auxquels seront exécutés leurs ordres. En outre Grossman et Miller (1988) font remarquer que les marchés sont devenus durant le crash de 1987 très peu liquides et incapables d'offrir l'exécution immédiate et à faible coût des ordres. Greenwald et Stein (1988) en déduisent que le libre échange n'est pas toujours le meilleur moyen pour encourager les traders à exprimer leurs demandes au marché. Une interruption de cotation

permet d'offrir aux différentes parties sur le marché la possibilité de réévaluer la situation de s'informer et de revoir leurs offres et demandes d'échange. Ainsi les interruptions de cotation permettraient de rétablir la transmission de l'information et de restaurer la confiance dans les prix du marché. Mais pour que cette fonction des circuits breakers soit remplie il faut que l'interruption soit suivie d'une période d'open order de durée fixée caractérisée par une procédure de réouverture ordonnée. Pendant cette phase les ordres de vente et d'achat sont centralisés et le prix de réouverture est estimé. D'autres auteurs se prononcent contre de tels procédés pour dénoncer leurs méfaits sur la stabilité des prix.

Parmi ceux-là Grossman (1988) fait remarquer que la fermeture des marchés empêche des “adultes consentants” d'exprimer leurs désirs au parquet de la place boursière. Les résultats de Amihud et Mendelson (1987) d'une part et de Stoll et Whaley (1990) d'autre part viennent renforcer ce point de vue. En effet ces auteurs montrent que la volatilité calculée avec les cours d'ouverture est supérieure à celle calculée avec les données de clôture. Leurs résultats suggèrent que le fait d'interrompre la cotation et de coter le premier cours en fixing ne peut pas réduire la volatilité. Lee Ready et Seguin (1994) ont pour leur part étudié l'impact des

trading halts sur le NYSE et trouvent une volatilité significativement supérieure après un

arrêt. Les auteurs attribuent cette augmentation à l'inefficience du processus de réouverture et de découverte des prix employé par le NYSE après l'interruption.

De nombreux travaux théoriques ont développé des modèles qui tiennent compte de cet aspect. Il s'agit des modélisations par apprentissage (Learning through trading models) dans lesquels les agents stratégiques s'informent à partir des transactions conclues et conditionnent leurs ordres à ces informations. L'implication majeure de ces modèles est que l'absence de prix de transaction récent peut laisser les opérateurs réticents ou incapables de révéler leurs demandes particulièrement pendant les périodes d'importants ajustements des prix. Cette réticence mène à des prix de reprise ou de réouverture bruités.

De plus selon Schwert (1990) et Subrahmanyam (1994) le fait que ces pratiques prennent place quand les prix s'approchent de limites connues à l'avance incite les agents stratégiques ayant une forte préférence pour la liquidité à devancer leurs transactions afin de profiter des possibilités actuelles d'échange. Une pareille réaction accélère le passage des ordres et précipite le mouvement des cours. L'arrêt des cotations génère donc un coût d'illiquidité qui entraîne une sur-réaction du marché. Celle-ci se traduit par l'accroissement de la volatilité ainsi que de la probabilité d'occurrence des interruptions de cotation.

En outre Greenwald et Stein (1988) considèrent que les interruptions de cotation ont un effet indirect sur la volatilité puisqu'elles contrarient les arbitrages sur indices. Suivant le lien supposé entre la volatilité et les opérations d'arbitrage on peut en déduire pour les interruptions une relation d'amplification ou au contraire de réduction de la volatilité.

II. Aspects institutionnels des interruptions

de cotation

Il existe un ensemble de règles spécifiques fixées par la Société des Bourses Françaises. Si les suspensions de cotation sont mises en oeuvre avec une procédure générale commune à tous les titres la pratique des réservations de cotation requiert néanmoins qu'une distinction soit faite entre les différentes catégories de cotation.

II.1. Les catégories de cotation

Le Conseil des Bourses de Valeurs procède au classement des valeurs selon leur liquidité en groupes de cotation. Depuis le 3 mai 1993 les anciennes catégories de classement des titres de capital des sociétés françaises inscrits à la cote officielle (catégories 1 2 et 3) sont remplacées par trois groupes de cotation respectivement dénommés continu A continu B et fixing A. La répartition des titres au sein de ces groupes est effectuée par la SBF - Bourse de Paris en fonction du volume et du nombre de transactions auxquels ils donnent lieu. De plus un groupe dénommé fixing B a été crée pour les actions négociées au hors cote.

Chaque groupe de cotation dispose de règles spécifiques (horaires et déroulement des cotations écarts de cours autorisés durées et seuils de réservation...) qui sont les mêmes pour les titres d'un même groupe. L'objectif de cette répartition est de répondre aux besoins des investisseurs en matière de liquidité. En effet plus une valeur est liquide plus ses cours sont significatifs et moins leur encadrement doit être contraignant. C'est ainsi que la cotation en continu de 10h00 à 17h00 s'applique aux valeurs à liquidité élevée celles classées en continu A ou moyenne celles classées en continu B. Pour les titres de ces classes la séance de bourse se déroule selon le principe général en trois temps. De 8 heures 30 à 10 heures la préouverture est une phase d'accumulation des ordres en carnet sans qu'aucune transaction n'intervienne. A 10 heures un fixing d'ouverture permet la détermination du premier cours. A partir de 10 heures le système CAC fonctionne en règle générale en continu suivant une procédure de double enchère. L'introduction d'un nouvel ordre provoque immédiatement une nouvelle cotation dès lors qu'il existe un ou plusieurs ordres de sens contraire en carnet.

La cotation en fixing A est utilisée pour les valeurs de moindre liquidité du marché officiel ou du second marché. Pour ces valeurs seul le carnet d'ordre est géré en continu de 8h30 à 16h30. La confrontation des ordres s'effectue deux fois par jour à 11h30 et à 16h00 pour les actions à 12h00 et 16h30 pour les lignes secondaires telles que actions nouvelles les droits les bons et les obligations convertibles à 11h00 et à 16h15 pour les obligations. La cotation en fixing B est utilisée pour toutes les valeurs du hors cote avec une seule confrontation quotidienne des ordres: à 15h00 pour les lignes principales et à 15h30 pour les lignes secondaires.

II.2. Les règles des interruptions de cotation:

Tableau 1

Les règles applicables à chaque catégorie de cotation Actions françaises

Groupe Continu A Continu B Fixing A Fixing B

Horaire de cotation Variations autorisées Durée de réservation 10h00-17h00 1er seuil: +ou- 10% par rapport au cours de la veille Seuils suivants: +ou- 5% par rapport au cours de réservation avec des maxima de +21 25% et de -18 75% 15 minutes à chaque seuil 10h00-17h00 1er seuil +ou- 5% par rapport au cours de la veille Seuils suivants: +ou- 2 5% par rapport au cours de réservation avec des maxima de +10 15% et de -9 60% 30 minutes à chaque seuil à 11h30 et à 16h00 5% par rapport au cours de clôture la veille puis 5% par rapport au cours de 11h30 à 15h00 10% par rapport au cours de la veille Actions étrangères

Groupe Continu A Fixing A

Horaire de cotation Variation autorisée dans la journée

de 10h00 à 17h00

les cours évoluent librement sauf déphasage anormal avec les places étrangères

à 11h30 et à 16h00

5% par rapport au cours de la veille puis 5% par rapport au cours de 11h30

Lignes secondaires

Groupe Continu A Fixing A Fixing B

Horaires de cotation Variations autorisées dans une journée

de 10h00 à 17h00 Les cours évoluent sans réservation sauf déphasage anormal avec le sous-jacent

à 12h00 et à 16h30 Les écarts autorisés sont fonction de l'actif sous-jacent dont les variations maximales dépendent de son classement en continu A ou B ou en fixing A

à 15h30

Les écarts autorisés sont fonction des cours de l'actif sous-jacent

Le principe général suivant lequel la SBF " réserve la cotation d'un titre dès lors qu'elle constate que l'état des demandes et des offres enregistrées par le système de cotation CAC ne peut conduire qu'à la cotation d'un cours franchissant un seuil dit seuil de réservation "2 est ancien. Les modalités pratiques d'application actuellement en vigueur datent du 3 mai 1993 elles sont résumées dans le tableau 1.

Il faut préciser que pendant la période où le titre est réservé il est possible d'introduire des ordres dans le système de cotation. Cependant ces ordres ne sont exécutables qu'à la reprise des cotations. En outre et par soucis de diffusion des informations la décision de réservation de la cotation d'un titre le prix auquel intervient la réservation et l'heure de reprise de la cotation de ce titre font l'objet d'une information diffusée par la SBF aux diverses sociétés de bourse.

De façon générale le cours de référence à partir duquel sont calculés les écarts autorisés est soit le dernier cours coté soit le dernier cours indicatif offert ou demandé c'est-à-dire le

dernier seuil de réservation franchi. Ces cours de référence sont ajustés en cas de détachement de dividendes ou d'une opération sur le capital. Bien évidemment les cours extrêmes autorisés résultant de l'application de ces règles sont arrondis en fonction des échelons de cotation des valeurs.

Ainsi la SBF réserve la cotation d'un titre classé dans l'un des groupes continu A ou B si à l'ouverture de la séance le premier cours ne peut être coté sans que soit franchi par rapport au prix de référence un seuil de 10% pour un titre du continu A et de 5% pour un du continu B. La durée de la période de réservation est de 15 minutes pour les valeurs classées en continu A et de 30 minutes pour celle classées en continu B. Dans l'hypothèse où les règles de

réservation ne s'appliquent pas en ouverture elles peuvent se déclencher aux mêmes

conditions en séance. La SBF peut procéder de la sorte un nombre limité de fois de façon à ce que pendant une même séance la cotation d'un titre ne conduise à un cours qui comporterait une marge de variation supérieure à une première variation de 10% suivie de deux variations de 5% dans le même sens pour les titres du continu A et à une première variation de 5% suivie de deux variations de 2 5% dans le même sens pour les titres du continu B. Les pourcentages de variation s'appliquent à chaque fois au dernier prix de référence.

En ce qui concerne les titres classés dans le groupe fixing A les règles sont différentes en raison de leur mode de cotation assez particulier. En effet étant donnée que la cotation n'est pas continue la notion d'interruption de cotation dans ce cas n'a plus la même portée. Le franchissement de seuil se traduit en l'occurrence par le report des échanges à la période de confrontation des ordres suivante.

Des cas particuliers ont par ailleurs été prévus. Ainsi la SBF est habilitée si les conditions du marché lui paraissent le justifier et sous réserve de prendre les mesures d'information

nécessaires à modifier les durées des périodes d'arrêt de cotation et à accepter des marges de variation excédant les écarts prévus.

Les valeurs réservées composant l'indice CAC 40 seront toujours prises en compte à leur dernier cours coté. Cependant il suffit que 35% de la capitalisation des titres entrant dans l'indice soient réservés pour que le CAC 40 soit suspendu. Cet arrêt aura pour effet immédiat de suspendre les cotations sur les marchés dérivés sur indice.

L'article 4-1-8 du règlement général du Conseil des Bourses de Valeurs ne fait pas de

distinction suivant les groupes de cotations dans sa définition des modalités de suspension. En vertu de cet article la SBF peut par délégation du Conseil et éventuellement suite à la

demande de la société intéressée suspendre la cotation d'une ou plusieurs valeurs. La SBF peut notamment suspendre la cotation d'une ou plusieurs séries d'options négociables portant sur un indice boursier lorsque les informations relatives à cet indice sont indisponibles ou le cas échéant lorsque les cotations du ou des contrats à terme portant sur le même indice sont suspendues. Une mesure de suspension coordonnée peut également concerner la cotation des valeurs constitutives de l'indice considéré. Dans la réalité une telle décision est prise dans l'attente de la publication d'un communiqué de presse.

Le schéma 1 décrit l'évolution des cours de la valeur Oxygène et Acétylène de l'Extrême Orient (Oxygène ci après) du continu A durant la séance du lundi 5 juillet 1993. Ce jour là ce titre a connu trois réservations à la hausse et deux à la baisse.

Le cours de clôture de la séance du vendredi 2 juillet 1993 cours de référence pour la séance du lundi 5 est de 3762 F. A ce cours seront appliqués en respectant les règles d'arrondi3 les seuils de réservation afférents aux titres classés en continu A soit 10%. Il en ressort que le prix d'une action Oxygène ne doit pas dépasser pendant toute la séance une borne inférieure de 3057 F et supérieure de 4561 F. De plus le prix d'ouverture doit impérativement se situer dans une première zone de cotation autorisée allant de 3386 F à 4138 F faute de quoi la valeur serait réservée. A 10 h 24 secondes une réservation à la baisse est annoncée traduisant une tentative de cotation sous 3386 francs. L'arrêt de cotation dure 29 minutes et 38 secondes. Cette première réservation est suivie d'une deuxième à la baisse à 10 h 47' 57 '' puis de trois à la hausse à 12 h 34' 17'' 13 h 5' et 13 h 45' (se reporter au schéma 1).

L'étude du déroulement de la cotation de la valeur Oxygène fait ressortir une souplesse dans l'application des règles dictées par la SBF souplesse dans la durée des réservations mais aussi dans les prix cotés. Sur le premier point on remarque que toutes les interruptions de cotation ont duré plus de 15 minutes sur cette séance: les durées sont comprises entre 29' 38'' et 50'. Sur le second point certaines transactions sont enregistrées à un cours extérieur aux tunnels théoriques de cotation. Ainsi à 14 h 35 un cours est coté à 3530 F alors que la limite inférieure de prix est de 3536 F.

III. PRESENTATION DES DONNEES

La base de données fournie par la SBF concerne 7.318 actifs cotés et couvre la période de août 1990 à mars 1994. Cette base donne pour chaque titre les séquences de décisionshorodatées prises pendant cette période. Elle recense en tout 735.298 observations. A chacune d'elles elle attribue un indicateur de l'état de cotation de la valeur. La valeur de cet indicateur précise si la cotation de la valeur est suspendue ou réservée à la hausse ou à la baisse et dans le cas où il y a eu suspension ou réservation s'il y a eu reprise de la cotation de la valeur le même jour. En outre les interruptions de cotations se distinguent par leurs origines qui peuvent être soit manuelles soit automatiques4.

Chaque suspension réservation à la hausse ou réservation à la baisse est signalée dans la base de données horodatées de la SBF par respectivement un " S " un " H " ou un " B ". Toutefois si la reconnaissance du début de l'interruption semble évidente celle de la reprise s'avère être plus délicate. En effet un signal " R " annonçant la reprise n'est émis que si celle-ci a eu lieu le jour même. Dans le cas contraire si le retour à la cotation en continu a eu lieu le lendemain matin dès l'ouverture de la séance aucun signal n'est enregistré.

L'échantillon initial est formé de toutes les interruptions de cotation constatées entre juillet 1991 et août 1994. Après l'élimination des 10.826 enregistrements à blanc et après

recoupement avec les données de cours disponibles l'échantillon final comprend des données sur 140 valeurs. Il regroupe 3.728 interruptions de cotation dont 290 suspensions 1.431 réservations à la hausse et 2.007 réservations à la baisse. Toutes les données sur les

interruptions de cotation les cours et les classes de capitalisation sont extraites des bases de données de la SBF.

Sur le marché parisien une séance de bourse connaît en moyenne 5 39 interruptions de cotation réparties en 4 97 réservations et 0 42 suspensions5. Le tableau 2 montre aussi que ce nombre peut aller de 0 à un maximum de 116 interruptions enregistrées pendant la séance du 19 août 1991. Cette possibilité est néanmoins réduite pour les suspensions pour lesquelles le nombre maximal par séance est limité à 7 et a été enregistré deux séances plus tard le 21 août 1991. La deuxième partie du même tableau 2 souligne qu'un titre de l'échantillon étudié a connu en moyenne sur l'ensemble de la période de l'étude 26 63 interruptions de cotations dont 24 56 réservations et 2 07 suspensions. Le record d'interruption est détenu par LUCIA (177 interruptions de cotation pendant la période d'observation). Une approche statistique de l'échantillon d'interruptions de cotation montre un décalage entre les procédés d'interruption de cotation tel qu'ils sont conçus par les autorités réglementaires et leur mise en application sur le marché. En effet le tableau 3 permet de remarquer qu'une réservation qui devrait

normalement durer entre 15 et 30 minutes se traduit en moyenne par une fermeture du marché du titre de plus de 4 heures. L'absence de réglementation précisant la durée d'une suspension se manifeste clairement à travers ce tableau puisque la durée moyenne de ce type

d'interruption est de 37 heures et 39 minutes d'échange.

La classification en catégories de cotation n'étant en vigueur que depuis peu de temps seulement 114 observations ont pu être attribuées au continu A 397 au continu B et 544 au fixing A. Il semble que les plus longues durées de réservation soient relatives aux valeurs du fixing ce qui est normal vue la faible densité de cotation sur ces titres. Paradoxalement les titres du continu A ayant théoriquement une plus courte durée de réservation que ceux du continu B connaissent dans la réalité de bien plus durables interruptions.

Tableau 2

Statistiques sur le nombre d'interruptions par séance

Ce tableau donne les caractéristiques statistiques d'une séance de bourse quelconque faisant partie des 692 séances de bourse ayant lieu entre juillet 1991 et mars 1994. Les données qui ont permis ces calculs portent sur 140 titres du SBF 250.

Nombre d'interruptions Nombre de réservations Nombre de réservations à la hausse Nombre de réservations à la baisse Nombre de suspensions Moyenne Médiane Minimum Maximum Ecart type Skewness Kurtosis 5 39 4 0 116 6 22 8 75 145 4 93 4 0 111 5 72 9 70 170 56 2 07 2 0 13 2 02 1 28 1 90 2 90 2 0 111 5 12 14 08 288 28 0 42 0 0 7 0 92 2 88 9 78

Statistiques sur le nombre d'interruptions par titre

Ce tableau donne les caractéristiques statistiques d'un titre quelconque faisant partie des 140 titres du SBF 250 observés pendant les 692 séances de bourse ayant lieu entre juillet 1991 et mars 1994. Nombre d'interruptions Nombre de réservations Nombre de réservations à la hausse Nombre de réservations à la baisse Nombre de suspensions Moyenne Médiane Minimum Maximum Ecart type Skewness Kurtosis 26 63 8 1 177 35 63 1 71 2 7 24 56 7 0 170 33 65 1 75 2 96 10 22 0 0 78 17 06 1 83 2 74 14 34 5 0 111 19 41 2 19 5 91 2 07 1 0 24 4 02 3 34 12 81

De même le tableau 3 permet de constater qu'une proportion non négligeable des interruptions de cotation a lieu à l'ouverture ( 1 027 sur 3 728 soit 27 5% de l'ensemble des interruptions de cotation étudiées sont décidées avant que le premier cours ne soit affiché). Dans ce cas c'est le premier cours qui dépasse les seuils de variation autorisés par rapport au cours de la veille. Ce résultat semble refléter le fait que la volatilité dans la séance est plus importante à l'ouverture qu'à tout autre moment (Hamon et Jacquillat 1992). La division de l'échantillon selon le critère origine de l'interruption tel qu'il est défini par la SBF fait apparaître une différence significative de durée distinguant les interruptions de cotation effectuées de façon

automatique de celles mises en place par un procédé manuel.

L'étude des fréquences pour toutes les classes de capitalisation dans le tableau 4 fait apparaître une plus forte concentration des interruptions de cotations pour les plus petites capitalisations comparées aux grandes. Les titres de faible capitalisation franchissent les seuils fixés plus fréquemment que le font les autres titres. La fréquence des transactions sur les titres les plus fortement capitalisés semble jouer un rôle sur la probabilité de dépassement des limites de cotation. Les graphiques 1 2 3 et 4 mettent en valeur une nette association entre la classe de capitalisation d'une part et les nombres et durées de réservations plus importants pour les petites capitalisations d'autre part. En revanche les nombres et durées de suspensions semblent ne pas être rattachés à la capitalisation boursière.

Tableau 3

Statistiques descriptives sur le total de l'échantillon

Ce tableau concerne un échantillon de 140 valeurs cotées sur la Bourse de Paris. Les données couvrent la période de juillet 1991 à mars 1994. Pour chaque type d'interruption les valeurs de la colonne de droite sont moyennées pour le nombre d'observations inscrit dans la première colonne. Les durées présentées ici sont exprimées en temps boursier le tableau 3 bis en annexes donnent les mêmes statistiques exprimées en temps calendaire.

Suspensions Réservations Nombre de suspensions Durée moyenne médiane (écart type) Nombre de réservations Durée moyenne médiane (écart type) Par catégorie de cotation lContinu A lContinu B lFixing A

Par heure de la séance lOuverture retardée lEn séance Par origine lAutomatique lManuelle 40 5 6 49 241 1 289 25 h 31' 31'' 1 h 47' 25'' (85 h 2' 34'') 18 h 14' 16'' 18 h 16' 0'' (18 h 53' 28'') 52 h 48' 6'' 5 h 21' 4'' (115 h 4' 42'') 2 h 33' 33'' 1 h 47' 8'' (4 h 49' 45'') 44 h 47' 19'' 20 h 34' 20'' (98 h 42' 7'') 17 h 0' 0'' 17 h 0' 0'' (....) 37 h 43' 29'' 6 h 30' 20'' (91 h 32' 34'') 74 392 538 978 2 460 2 119 1 319 1 h 22' 27'' 0 h 15' 51'' (0 h 16' 22'') 0 h 39' 20'' 0 h 29' 58'' (0 h 29' 59'') 3 h 41' 50'' 5 h 29' 58'' (22 h 29' 28'') 2 h 48' 54'' 2 h 31' 5'' (2 h 31' 5'') 1 h 41' 8'' 0 h 58' 45'' (2 h 1' 7'') 2 h 45' 26'' 1 h 45' 0'' (17 h 59' 46'') 0 h 48' 4'' 0 h 29' 44'' (0 h 31' 43'') Nombre d'interruptions Durée moyenne médiane (écart type) Echantillon total Par type d'interruption lSuspension lRéservation à la hausse l Réservation à la baisse 3 728 290 1 431 2 007 4 h 46' 47'' 0 h 59' 35'' (27 h 14' 38'') 37 h 39' 12'' 6 h 37' 18'' (91 h 20' 58'') 2 h 5' 36'' 0 h 59' 15'' (2 h 6' 13'') 1 h 56' 42'' 0 h 59' 12'' (1 h 58' 29'')

Tableau 4

Nombre et durée moyenne des interruptions de cotation par classe de capitalisation Ce tableau concerne un échantillon de 140 valeurs cotées sur la Bourse de Paris. Les données couvrent la période de juillet 1991 à mars 1994. Pour chaque type d'interruption les valeurs de la colonne de droite sont moyennées pour le nombre d'observations inscrit dans la première colonne. Les résultats sont ventilés en dix classes de capitalisation reconstituées en début de chaque année. Les durées présentées ici sont exprimées en temps boursier le tableau 4 bis en annexes donnent les mêmes statistiques exprimées en temps calendaire.

Interruption Suspension Réservation

Nombre Durée moyenne médiane (écart type) Nombre Durée moyenne médiane (écart type) Nombre Durée moyenne médiane (écart type) Petites 2 3 4 5 6 7 8 9 Grandes Total 958 504 443 493 433 216 270 153 98 47 3 728 6 h 41' 38'' 1 h 0' 0'' (37 h 15' 17'') 4 h 27' 20'' 0 h 59' 33'' (18 h 0' 57'') 2 h 44' 7'' 0 h 47' 42'' (9 h 21' 51'') 2 h 48' 56'' 0 h 58' 21'' (8 h 0' 18'') 3 h 40' 12'' 0 h 59' 31'' (11 h 56' 54'') 3 h 14' 5'' 0 h 59' 16'' (10 h 36' 54'') 7 h 20' 28'' 0 h 59' 40'' (52 h 1' 3'') 2 h 18' 51'' 0 h 59' 23'' (3 h 40' 32'') 11 h 29' 15'' 0 h 22' 22'' (58 h 57' 56'') 4 h 48' 26'' 1 h 34' 57'' (12 h 23' 51'') 4 h 46' 47'' 0 h 59' 35'' (27 h 14' 38'') 68 41 14 24 36 12 20 7 19 33 290 62 h 9' 60'' 20 h 30' 50'' (128 h 3' 28'') 31 h 24' 0'' 18 h 47' 3'' (56 h 42' 32'') 35 h 30' 13'' 19 h 39' 10'' (40 h 56' 57'') 22 h 36' 56'' 18 h 28' 1'' (29 h 28' 29'') 23 h 29' 0'' 11 h 16' 13'' (35 h 45' 21'') 25 h 25' 35'' 18 h 16' 13'' (39 h 24' 36'') 69 h 5' 24'' 20 h 42' 42'' (184 h 8' 51'') 11 h 48' 38'' 3 h 16' 43'' (12 h 2' 24'') 56 h 15' 10'' 4 h 12' 43'' (126 h 54' 52'') 6 h 42' 10'' 1 h 46' 33'' (14 h 26' 20'') 37 h 39' 12'' 6 h 37' 18'' (91 h 20' 58'') 890 463 429 469 397 204 250 146 79 14 3 438 2 h 27' 20'' 0 h 59' 50'' (2 h 11' 30'') 2 h 4' 10'' 0 h 59' 8'' (2 h 2' 12'') 1 h 39' 58'' 0 h 39' 4'' (1 h 49' 52'') 1 h 48' 8'' 0 h 44' 34'' (1 h 52' 52'') 1 h 52' 24'' 0 h 58' 59'' (1 h 57' 21'') 1 h 55' 45'' 0 h 59' 2'' (2 h 5' 17'') 2 h 24' 4'' 0 h 59' 34'' (2 h 12' 7'') 1 h 51' 31'' 0 h 59' 11'' (1 h 53' 51'') 0 h 43' 16'' 0 h 15' 28'' (1 h 8' 30'') 0 h 20' 21'' 0 h 15' 47'' (0 h 12' 31'') 2 h 0' 24'' 0 h 59' 15'' (2 h 1' 50'')

Tableau 5

Fréquences et durées moyennes des réservations en semaine et par classe de capitalisation

Ce tableau concerne un échantillon de 140 valeurs cotées sur la Bourse de Paris. Les données couvrent la période de juillet 1991 à mars 1994. Il donne les caractéristiques des interruptions de cotation selon le jour de la semaine où elles ont lieu. Pour chaque type d'interruption la durée moyenne en temps boursier est calculée pour le nombre d'observations inscrit entre parenthèses. Les résultats sont ventilés en dix classes de capitalisation reconstituées en début de chaque année.

Lundi Mardi Mercredi Jeudi Vendredi

Durée moyenne médiane (écart type) (Nombre) Durée moyenne médiane (écart type) (Nombre) Durée moyenne médiane (écart type) (Nombre) Durée moyenne médiane (écart type) (Nombre) Durée moyenne médiane (écart type) (Nombre) Petite 2 3 4 2 h 11' 47'' 0 h 59' 28'' (2 h 8' 34'') (226) 2 h 9' 27'' 0 h 59' 12'' (1 h 56' 24'') (94) 1 h 41' 8'' 0 h 34' 1'' (1 h 53' 12'') (118) 1 h 39' 4'' 0 h 35' 22'' 2 h 32' 25'' 1 h 0' 0'' (2 h 9' 52'') (169) 2 h 3' 52'' 0 h 58' 45'' (2 h 6' 55'') (97) 1 h 40' 17'' 0 h 59' 39'' (1 h 47' 38'') (74) 1 h 51' 12'' 0 h 58' 35'' 2 h 40' 15'' 1 h 6' 59'' (2 h 15' 14'') (174) 2 h 12' 30'' 0 h 59' 43'' (2 h 3' 50'') (106) 1 h 41' 27'' 0 h 47' 42'' (1 h 48' 54'') (79) 1 h 48' 15'' 0 h 58' 39'' 2 h 30' 59'' 0 h 59' 59'' (2 h 30' 59'') (167) 2 h 9' 34'' 0 h 59' 14'' (2 h 8' 13'') (79) 1 h 36' 8'' 0 h 32' 3'' (1 h 51' 25'') (79) 2 h 2' 6'' 0 h 59' 21'' 2 h 26' 2'' 0 h 59' 52'' (2 h 14' 39'') (154) 1 h 44' 57'' 0 h 58' 23'' (1 h 55' 55'') (86) 1 h 40' 15'' 0 h 40' 14'' (1 h 49' 8'') (79) 1 h 43' 58'' 0 h 33' 18''

5 6 7 8 9 Grande Total (1 h 49' 16'') (116) 1 h 36' 44'' 0 h 40' 0'' (1 h 47' 57'') (99) 2 h 7' 56'' 0 h 59' 33'' (2 h 7' 28'') (53) 2 h 15' 36'' 0 h 59' 32'' (2 h 9' 14'') (63) 1 h 58' 10'' 0 h 59' 23'' (1 h 55' 51'') (41) 0 h 55' 41'' 0 h 29' 14'' (1 h 6' 47'') (25) 0 h 20' 52'' 0 h 17' 50'' (0 h 14' 24'') (10) 1 h 53' 29'' 0 h 58' 4'' (1 h 57' 57'') 868 (1 h 53' 20'') (97) 1 h 49' 43'' 0 h 56' 52'' (1 h 57' 36'') (88) 2 h 5' 50'' 0 h 59' 25'' (2 h 5' 28'') (52) 2 h 21' 52'' 0 h 59' 31'' (2 h 14' 5'') (64) 2 h 4' 4'' 0 h 59' 18'' (2 h 6' 38'') (22) 0 h 21' 39'' 0 h 22' 20'' (0 h 9' 24'') (10) 0 h 22' 20'' 0 h 22' 20'' (0 h 10' 51'') (2) 2 h 4' 8'' 0 h 59' 31'' (2 h 2' 41'') (696) (1 h 51' 46'') (79) 2 h 4' 20'' 0 h 59' 19'' (2 h 6' 31'') (71) 1 h 39' 17'' 0 h 49' 33'' (1 h 54' 57'') (28) 2 h 12' 47'' 0 h 59' 31'' (2 h 11' 35'') (40) 2 h 4' 42'' 1 h 18' 53'' (1 h 57' 13'') (32) 0 h 43' 24'' 0 h 15' 3'' (1 h 31' 54'') (22) 0 h 15' 48'' 0 h 15' 48'' (0 h 1' 18'') (2) 2 h 4' 22'' 0 h 59' 26'' (2 h 4' 0'') (655) (1 h 58' 39'') (82) 2 h 5' 14'' 0 h 59' 47'' (1 h 55' 2'') (64) 2 h 14' 28'' 0 h 59' 17'' (2 h 25' 42'') (33) 2 h 36' 51'' 0 h 59' 42'' (2 h 18' 14'') (44) 1 h 32' 53'' 0 h 45' 52'' (1 h 43' 29'') (32) 0 h 32' 18'' 0 h 15' 29'' (0 h 47' 52'') (12) ... ... (...) (0) 2 h 6' 35'' 0 h 59' 30'' (2 h 4' 20'') (606) (1 h 53' 37'') (95) 1 h 53' 60'' 0 h 59' 12'' (2 h 2' 20'') (75) 1 h 20' 53'' 0 h 30' 39'' (1 h 47' 0'') (38) 2 h 38' 32'' 0 h 59' 12'' (2 h 11' 20'') (39) 1 h 31' 52'' 0 h 32' 17'' (1 h 50' 13'') (19) 0 h 46' 44'' 0 h 14' 40'' (1 h 11' 10'') (10) ... ... (...) (0) 1 h 55' 48'' 0 h 58' 35'' (2 h 1' 8'') (612) En outre le tableau 5 souligne une décroissance du nombre de réservations de cotation dans la semaine quelle que soit la classe de capitalisation. On remarque une concentration

d'interruptions de cotation le lundi par rapport aux autres jours de la semaine. Ce jour connaît à lui seul 25% de l'ensemble des arrêts. Le seuil de réservation étant le dernier cours coté l'évolution des cotations durant une séance est conditionnée par le cours de clôture de la séance précédente. Une réservation est plus probable dans l'hypothèse d'une forte volatilité inter séances. Or la volatilité inter séances du week end est effectivement la plus élevée (se reporter à Hamon et Jacquillat 1992 figure 5.13).

L'échantillon qui a permis le tracé de ce graphique est constitué de 140 valeurs du SBF 250 observées pendant la période juillet 1991 - mars 1994.

Les résultats du tableau 6 montrent que la réduction de la durée de réservation6 ne s'est pas ressentie au niveau pratique. Au contraire il y a même eu un allongement de cette durée et ce pratiquement pour toutes les classes de capitalisation.

Tableau 6

Evolution des caractéristiques statistiques des interruptions de cotation avec les changements de réglementations

Ce tableau concerne un échantillon de 140 valeurs cotées sur la Bourse de Paris. Les données couvrent la période de juillet 1991 à mars 1994. Il donne les caractéristiques des interruptions de cotation sur les trois périodes qui ont connu des réglementations différentes en la matière. Pour chaque type d'interruption la durée moyenne en temps boursier est calculée pour le nombre d'observations inscrit entre parenthèses. Les résultats sont ventilés en dix classes de capitalisation reconstituées en début de période et en chaque début d'année.

Réservations moyenne médiane (écart type) (nombre) Suspensions moyenne médiane (écart type) (nombre) Juillet au 2 décembre 1991 2 décembre 1991 au 3 mai 1993 Au-delà du 3 mai 1993 Juillet au 2 décembre 1991 2 décembre 1991 au 3 mai 1993 Au-delà du 3 mai 1993 Petites 2 3 4 5 6 7 8 9 Grandes 1 h 57' 21'' 2 h 0' 5'' (1 h 29' 53'') (214) 1 h 22' 58'' 0 h 48' 55'' (1 h 17' 12'') (195) 1 h 42' 3'' 1 h 17' 31'' (1 h 30' 16'') (170) 1 h 46' 35'' 0 h 27' 52'' (1 h 22' 44'') (172) 1 h 38' 38'' 1 h 5' 14'' (1 h 27' 5'') (157) 1 h 31' 19'' 0 h 57' 28'' (1 h 25' 24'') (59) 1 h 20' 47'' 0 h 37' 23'' (1 h 23' 4'') (84) 1 h 26' 16'' 0 h 54' 48'' (1 h 15' 22'') (78) 0 h 59' 47'' 0 h 29' 15'' (1 h 7' 59'') 2 h 26' 45'' 0 h 59' 28'' (2 h 18' 42'') (457) 2 h 54' 49'' 0 h 59' 39'' (2 h 19' 58'') (183) 1 h 45' 51'' 0 h 32' 50'' (2 h 3' 40'') (198) 1 h 40' 53'' 0 h 28' 51'' (2 h 4' 15'') (199) 2 h 2' 30'' 0 h 58' 15'' (2 h 13' 19'') (166) 1 h 24' 19'' 0 h 30' 0'' (1 h 57' 56'') (87) 3 h 6' 47'' 0 h 59' 47'' (2 h 19' 59'') (135) 2 h 25' 47'' 0 h 59' 42'' (2 h 24' 4'') (27) 0 h 38' 45'' 0 h 15' 0'' (1 h 24' 35'') 2 h 57' 51'' 1 h 0' 0'' (2 h 23' 27'') (219) 1 h 49' 37'' 0 h 32' 30'' (2 h 7' 27'') (85) 1 h 15' 0'' 0 h 29' 59'' (1 h 50' 23'') (61) 2 h 5' 37'' 0 h 59' 1'' (2 h 12' 8'') (98) 1 h 58' 58'' 0 h 34' 21'' (2 h 13' 9'') (74) 3 h 7' 46'' 1 h 31' 34'' (2 h 21' 43'') (58) 2 h 9' 33'' 0 h 59' 10'' (2 h 16' 24'') (31) 2 h 17' 2'' 0 h 59' 15'' (2 h 20' 55'') (41) 0 h 16' 26'' 0 h 14' 34'' (0 h 6' 31'') (17) 60 h 57' 34'' 20 h 32' 45'' (126 h 52' 48'') (63) 22 h 41' 22'' 6 h 11' 21'' (38 h 10' 24'') (37) 29 h 32' 27'' 18 h 10' 5'' (35 h 6' 22'') (7) 23 h 59' 51'' 20 h 34' 45'' (31 h 43' 54'') (17) 24 h 46' 50'' 16 h 54' 22'' (36 h 59' 0'') (33) 12 h 52' 32'' 17 h 44' 4'' (8 h 19' 32'') (7) 29 h 58' 24'' 18 h 47' 27'' (37 h 45' 9'') (15) 14 h 02' 59'' 11 h 59' 51'' (12 h 53' 44'') (4) 42 h 06' 55'' 119 h 41' 51'' 0 h 15' 47'' (207 h 5' 35'') (3) 20 h 51' 13'' 20 h 51' 12'' (3 h 12' 59'') (2) 56 h 52' 32'' 47 h 16' 3'' (49 h 20' 6'') (5) 21 h 59' 57'' 18 h 16' 0'' (29 h 13' 1'') (5) 12 h 21' 44'' 12 h 21' 44'' (15 h 53' 55'') (2) 42 h 59' 51'' 22 h 58' 21'' (59 h 12' 29'') (5) 227 h 18' 48'' 23 h 37' 27'' (407 h 53' 26'') (4) 11 h 53' 50'' 11 h 53' 50'' (16 h 21' 18'') 13 h 53' 40'' 13 h 53' 40'' (12 h 38' 4'') (2) 203 h 05' 42'' 203 h 5' 47'' (119 h 4' 28'') (2) 2 h 56' 39'' 2 h 56' 38'' (3 h 57' 26'') (2) 12 h 24' 35'' 12 h 24' 35'' (14 h 37' 45'') (2) 2 h 55' 06'' 2 h 55' 06'' (...) (1) ... ... (...) (0) 22 h 56' 52'' 22 h 56' 52'' (...) (1) 2 h 40' 50'' 2 h 40' 50'' (...) (1) 231 h 30' 34'' 191 h 2' 32'' (253 h 24'

Total (35) 0 h 31' 53'' 0 h 29' 46'' (0 h 11' 16'') (5) 1 h 35' 34'' 1 h 0' 58'' (1 h 24' 8'') (1262) (27) 0 h 13' 50'' 0 h 14' 32'' (0 h 8' 24'') (8) 2 h 13' 11'' 0 h 59' 0'' (2 h 16' 16'') (1491) 0 h 14' 52'' 0 h 14' 52'' (...) (1) 2 h 18' 21'' 0 h 59' 29'' (2 h 18' 47'') (685) 11 h 36' 16'' (81 h 5' 47'') (8) 7 h 45' 05'' 0 h 0' 4'' (13 h 25' 27'') (3) 36 h 18' 27'' 17 h 57' 4'' (79 h 38' 10'') (200) (2) 6 h 47' 40'' 1 h 17' 6'' (7 h 48' 22'') (8) 33 h 10' 44'' 32 h 38' 27'' (29 h 25' 37'') (4) 48 h 26' 21'' 23 h 2' 26'' (127 h 14' 7'') (50) 50'') (3) 2 h 30' 31'' 1 h 46' 23'' (4 h 14' 10'') (26) 31 h 19' 28'' 1 h 48' 7'' (94 h 35' 6'') (40) Ecart type des rentabilités du SBF 250 0 9096 % 0 8779 % 0 7755 % 0 9096 % 0 8779 % 0 7755 %

Le même tableau fait ressortir un effet assez net de l'organisation des procédures de cotation par la séparation des valeurs selon le critère de liquidité. L'adoption du nouveau classement en quatre catégories depuis mai 1993 semble mieux s'adapter aux valeurs parisiennes puisqu'il y a eu une réduction de 26%7 du nombre de réservations. Par cette nouvelle organisation la SBF a associé à chaque valeur des seuils de réservation plus rarement franchis par le cours.

L'encadrement des prix est ainsi devenu moins contraignant ce qui se traduit forcement par moins de dépassement et donc moins de réservations. Notons par ailleurs que la décroissance sur les trois périodes de la volatilité du marché mesurée par celle de la rentabilité du SBF 250 présente une autre raison pour la réduction constatée du nombre de réservations.

IV. COMPORTEMENT DU MARCHE

AUTOUR DES RESERVATIONS DE

COTATION

Cette étude permet de comparer le comportement du marché français à celui du marché américain. L'analyse est affinée par l'utilisation de variables non étudiées par Lee Ready et Seguin comme la fourchette et la liquidité. Il s'agit ici de présenter les mouvements de marché qui accompagnent les interruptions de cotation.

IV.1. Méthodologie

L'étude des différents paramètres autour des interruptions de cotation pose un problème quand celles-ci sont peu éloignées dans le temps. Les effets d'interruptions successives peuvent se

mêler et l'observation des variables génère un résultat conjugué donc faussé. C'est pourquoi l'étude a été restreinte aux seules interruptions suffisamment distantes entre elles: un

minimum de quinze jours de part et d'autres est exigé.

Malheureusement l'échantillon résultant porte sur un faible nombre de suspensions ainsi que sur peu de titres cotés en fixing. L'étude présentée ici se trouve alors limitée aux réservations de cotations portant sur des titres cotés en continu. Un échantillon a donc été constitué à partir de 109 réservations ayant frappé 47 titres du continu pour lesquels les données de cours et meilleures limites sont disponibles.

Toutes les variables sont calculées en coupe instantanée en prenant l'interruption de cotation pour instant zéro. L'avantage de cette méthodologie est qu'elle ne suppose pas constants tous les paramètres sur la fenêtre d'étude comme c'est le cas de l'étude en séries temporelles. C'est donc la façon la plus adaptée pour mettre en évidence les changements des différentes variables étudiées autour des réservations.

Comme l'échantillon regroupe aussi des titres faiblement capitalisés pour lesquels peu sinon aucune transaction n'est enregistrée par tranches de 10mn le milieu de fourchette observable en continu est utilisé comme proxy pour la vraie valeur8.

Milieu de fourchette =

La volatilité est donc l'écart type de la rentabilité calculée sur le milieu de fourchette prélevé à fréquence de 10mn.

Volatilité en t = avec

La fourchette est la différence entre le meilleur prix demandé (ask) et le meilleur prix offert (bid). Afin d'obtenir des données comparables la fourchette relative est calculée par la division de la fourchette par le milieu de fourchette correspondant. Elle est calculée prorata

temporis sur une période unitaire de 10mn. La fourchette relative moyenne est ainsi la

moyenne des fourchettes relatives observées sur 10mn (600 secondes) pondérée par le temps écoulé entre deux changements de fourchette.

Fourchette relative moyenne =

Pour mesurer la liquidité le paramètre lambda est calculé selon la reformulation de Hamet (1994).

Le lambda est calculé à chaque seconde et pour chaque titre puis moyenné sur 10mn au prorata des durées de validité des cotations.

Deux mesures sont utilisées pour estimer le niveau d'activité du marché. La première est le nombre de transactions échangées par tranche de 10mn. La deuxième est les capitaux échangés en francs.

Les données sont ensuite rassemblées pour chaque intervalle pour obtenir une évolution moyenne représentant les 109 réservations de l'échantillon. On peut ainsi observer l'évolution de la volatilité du volume de la fourchette et de la liquidité sur 10 séances types autour des réservations de cotation soit 10*42 observations.

Le test de Student ainsi que les tests non paramétriques de signe et de Wilcoxon ont été appliquées aux résultats après division de la période d'observation en quatre sous périodes. La première regroupe les trois premières séances la deuxième et la troisième s'étendent

respectivement sur les deux jours de bourse juste avant et juste après l'interruption et la quatrième regroupe les trois dernières séances.

IV.2. Résultats

La volatilité connaît une nette augmentation durant les deux heures précédants la réservation. Un pic de 1 80% est atteint dix minutes avant l'interruption. A la reprise la volatilité retrouve un niveau beaucoup moins fort qui reste toutefois et pendant 14 heures de cotation légèrement supérieur au reste de la fenêtre d'observation.

Cette hausse de volatilité deux heures avant la réservation s'accompagne d'un mouvement de capitaux échangés des fréquences des transactions et des fourchettes dans le même sens. La

liquidité pendant cette période se détériore nettement comme l'on peut conclure d'après l'observation du lambda.

Si l'on considère la fourchette comme un indicateur de l'asymétrie d'information il apparaît que les investisseurs opèrent déjà en situation d'asymétrie d'information et le restent pendant deux heures avant que les cours n'atteignent le seuil de réservation. L'asymétrie de

l'information persiste sur le marché longtemps après la reprise mais la situation s'améliore petit à petit au fil des heures.

Pendant cette période le marché reste peu liquide mais connaît quelques montées de volume. Ce résultat rappelle les observations faites par plusieurs études9 en début de séance sur le marché français. L'explication alors donnée de ce phénomène est que l'imprécision de l'information à cette période génère une faible liquidité indépendamment du volume de transaction et que les volumes de transaction sont forts en ouverture en raison de besoins de liquidité.

Tableau 7

Résultats des tests statistiques

Les données autour des réservations ont été regroupées en quatre sous périodes. P1

correspond aux trois premiers jours d'observation P2 aux deux suivant P3 aux deux séances après la reprise et P4 aux trois derniers jours de bourses. T_STAT donne la valeur de la statistique de Student. Positif et Négatif correspondent respectivement au nombre de différences positives et négatives selon le test de signe dont la statistique est donnée par T_SIGNE. Z_WILCOXON est la statistique du test de Man_Whitney_Wilcoxon. Une deux et trois étoiles correspondent respectivement aux seuils de significativité de 1 5 et 10%.

PERIODE S MOYENN E T_STA T POSITI F NEGATI F T_SIGN E Z_WILCOXO N Nombre de transactions [P2-P1] 0.1889 1.6079 25 21 0.5898 -0.5100 [P3-P1] 0.2111 1.6353 23 21 0.3015 -0.1854 [P4-P1] 0.0556 0.6031 23 23 0.0000 -0.0686 [P3-P2] 0.0222 0.2021 27 23 0.5657 -0.2887 [P4-P2] -0.1333 -1.1859 21 27 -0.8660 -0.5476 [P4-P3] -0.1556 -1.4610 19 26 -1.0435 -0.2373 Capitaux échangés [P2-P1] -5293.2319 -0.2222 47 43 0.4216 -0.0744 [P3-P1] 27845.723 6 0.8780 39 51 -1.2649 -0.0601 [P4-P1] -32444.276 7 -1.4489 45 45 0.0000 -0.4120 [P3-P2] 33138.955 6 1.4699 46 44 0.2108 -0.0114 [P4-P2] -27151.044 8 -1.2135 46 44 0.2108 -0.3405 [P4-P3] -60290.000 4 -2.2753 ** 41 49 -0.8433 -0.3776 Fourchette relative [P2-P1] 0.4356 3.8200 ** * 68 25 4.4589 ** * -2.4528 ** [P3-P1] 0.8862 5.9248 ** * 70 23 4.8737 ** * -4.4304 ** * [P4-P1] 0.1379 1.1261 50 43 0.7259 -1.0664

[P3-P2] 0.4506 2.6094 ** * 57 36 2.1776 ** -2.1260 ** [P4-P2] -0.2978 -1.9813 ** 39 54 -1.5554 * -1.4968 [P4-P3] -0.7484 -5.8962 ** * 21 72 -5.2885 ** * -3.6187 ** * Lambd a [P2-P1] 0.4156 1.9897 ** 71 22 5.0811 ** * -1.8155 * [P3-P1] 0.9925 1.8777 * 59 34 2.5924 ** * -1.6466 * [P4-P1] 0.0279 0.2744 52 41 1.1406 -0.3064 [P3-P2] 0.5770 1.2742 46 47 -0.1037 -0.1267 [P4-P2] -0.3877 -1.7063 * 27 66 -4.0441 ** * -1.4396 [P4-P3] -0.9647 -1.8594 * 30 63 -3.4219 ** * -1.2952 Volatilité Périodes Z_WILCOXON [P2-P1] -5.7163 *** [P3-P1] -7.3714 *** [P4-P1] -2.2124 ** [P3-P2] -1.8748 * [P4-P2] -3.6811 *** [P4-P3] -5.5935 ***

Contrairement à la volatilité le pic pour toutes ces variables est enregistré à la reprise. Cette constatation s'explique par la procédure de première cotation qui comme à l'ouverture se fait en fixing.

Toutes les observations montrent un effet des réservations commençant 2 heures avant l'arrêt de transactions et se poursuivant sur une période de 14 heures de cotation après la reprise des cotations. En termes de durée l'effet des réservations de cotation s'étend donc sur plus de deux séances boursières.

Sur le NYSE Lee Ready et Seguin (1994) trouvent des résultats similaires pour le volume dont de fortes valeurs restent observables jusqu'au troisième jour. Leurs résultats sont

toutefois différents pour la volatilité puisqu'ils observent des niveaux élevés après les trading

halts et qui s'estompent au bout de quelques heures. En plus du fait que les mesures de

volatilité sont différentes la divergence des résultats peut être attribuées aux spécificités des procédures d'interruption sur les deux places. D'ailleurs Lee Ready et Seguin attribuent une part de l'accroissement de volatilité constaté au procédé de réouverture employé par le NYSE.

En effet sur le NYSE durant la période d'interruption de cotation le carnet d'ordre n'est observé que par le spécialiste qui s'engage dans un processus d'exploration des prix par tâtonnement. Le marché ne récupère qu'une information distillée par le spécialiste sous forme d'un tunnel de prix indicatif. Les acheteurs potentiels répondent à ces limites en plaçant des ordres qui ne seront exécutés qu'à la reprise des cotations. A Paris c'est le marché lui même qui détermine les indicateurs affichés pendant l'interruption de cotation. En effet les

investisseurs continuent à alimenter le carnet d'ordre et à tout moment une cotation théorique est affichée.

V. CONCLUSIONS

Les interruptions de cotation sont assez fréquentes sur la place parisienne et il est évident d'après l'étude des volatilité volume fourchette et liquidité que le marché ne leur est pas indifférent. Elles méritent donc bien tout intérêt d'autant plus que leur instauration à été largement contestée.

Leur entrée en vigueur a été faite dans une optique de réduction de la volatilité. Bien que les résultats de la présente étude montrent une réduction de volatilité après la reprise de cotation ces mêmes résultats peuvent être interprétés comme un accroissement de la volatilité dû à l'anticipation de la réservation avant qu'elle ne soit effective. Le lien de causalité entre réservation et volatilité est ainsi renversé selon l'interprétation que l'on fait des résultats. Le vrai sens ne peut être déterminé à ce stade. Des tests doivent être élaborés dans cette perspective.

Cette étude constitue donc une première approche statistique et descriptive des interruptions de cotation sur la Bourse de Paris. Le but était de présenter ces procédures réglementaires ainsi que les mouvements qui les accompagnent sur le marché. La présente analyse ne permet pas à elle seule de porter un jugement quant à la pertinence de ces procédés réglementaires. Cette problématique fait l'objet d'un travail en cours de préparation.

On s'est contenté dans une première étape de soulever le problème et de préparer le terrain à une analyse plus détaillée du sujet.

Même si les réservations sont nettement plus fréquentes que les suspensions et que le nombre de titres cotés en continu est plus important que celui des titres cotés en fixing les résultats ne sauraient s'étendre à l'ensemble des interruptions de cotation du marché boursier français. Il est possible qu'ils soient différents pour les autres catégories. La vérification de cette éventualité est laissée à une étude ultérieure quand plus de données seront disponibles.

Bibliographie

Conseil des Bourses de Valeurs 1993 Décision générale n° 93-01 relative aux conditions de cotation des titres de capital de sociétés françaises.

Conseil des Bourses de Valeurs Août 1994 Règlement général.

Greenwald B. et Stein J. 1988 The task force report: the reasoning behind the

recommendations Journal of Economic Perspectives vol 2 n° 3 Summer 1988 p 3-23.

Greenwald B. et Stein J. 1991 Transactional risk market crashes and the role of circuit

breakers Journal of Business vol 64 n°4 p 443-462.

Grossman S.J. 1990 Introduction to NBER Symposium on the October 1987 Crash Review of Financial Studies vol 3 n°1 p 1-3.

Hamet J. 1994 La liquidité du marché en début de séance Journées nationales de l'AFFI Paris 1994.

Hamon J. 1995 Marchés d'actions: architecture et microstucture Economica.

Hamon J. et Jacquillat B. 1992 Le marché français des actions: études empiriques

1977-1991 Presses Universitaires de France collection Finance.

Lauterbach B. et Ben-Zion U. 1993 Stock market crashes and the performance of circuit

breakers; empirical evidence Journal of Finance vol XLVIII n° 5 December 1993 p

1909-1925.

Lee M.C. Ready P. et Seguin P.J. 1994 Volume volatility and New York Stock Exchange

Trading Halts Journal of Finance vol XLIX; n°1 March 1994 p 183-214.

Schwert G.W. 1990 Stock Market volatility Financial Analysts Journal May-June p 23-34. Schwert G.W. et Seguin P.J. 1990 Heteroskedasticity in Stock Returns The Journal of Finance September Vol XLV n° 4 p 1129-1154.

Stoll H.R. et Whaley R.E. 1990 Stock Market Structure and Volatility Review of Financial Studies vol 3 n° 1 p 37-71.

Subrahmanyam A. 1994 Circuit breakers and market volatility: a theoretical perspective Journal of Finance vol XLIX n° 1 p 237-254.

Wiggins J.B. 1991 Empirical tests of the bias and efficiency of the extreme-value variance

Annexe 1

Formules de calcul du nombre moyen de réservations par séance et par titre:

Soient T le nombre total de titres étudiés et S le nombre total de séances observées avec ici T=140 et S=692.

Puisque la logique est la même pour tous les types d'interruptions (réservations et

suspensions) nous traitons dans ce qui suit seulement le cas des réservations de cotations.

Un titre t connaît pendant une séance s un nombre variable de réservations qu'on note

Ainsi le nombre total de réservations enregistrées sur les T titres observés pendant une séance

t est tel que:

Le nombre moyen de réservations de cotations par séance s'écrit donc:

De même le nombre total de réservations enregistrées sur un titre t durant les S séances s'écrit:

d'où le nombre moyen par titre pour cette période d'observation n'est autre que tel que:

Annexe 2

Tableau 3 bis

Statistiques descriptives sur le total de l'échantillon (durées en temps calendaire)

Ce tableau concerne un échantillon de 140 valeurs cotées sur la Bourse de Paris. Les données couvrent la période de juillet 1991 à mars 1994. Pour chaque type d'interruption les valeurs de la colonne de droite sont moyennées pour le nombre d'observations inscrit dans la première colonne. Les durées présentées ici sont exprimées en temps calendaire.

Nombre d'interruption Durée moyenne médiane (écart type) Echantillon total

Par type d'interruption lSuspension lRéservation à la hausse l Réservation à la baisse 3 728 290 1 431 2 007 18 h 58' 45'' 2 h 49' 28'' (68 h 34' 33'') 38 h 23' 40'' 17 h 33' 12'' (91 h 23' 4'') 17 h 52' 15'' 2 h 57' 40'' (61 h 14' 58'') 16 h 57' 49'' 1 h 58' 57'' (69 h 17' 2'') Suspensions Réservations Nombre de suspensions Durée moyenne médiane (écart type) Nombre de réservations Durée moyenne médiane (écart type) Par catégorie de cotation lContinu A lContinu B lFixing A

Par heure de la séance lOuverture retardée lEn séance Par origine lAutomatique lManuelle 40 5 6 49 241 1 289 25 h 31' 31'' 1 h 47' 25' (85 h 2' 34'') 18 h 14' 16'' 18 h 16' 0'' (18 h 53' 28'') 52 h 48' 6'' 5 h 21' 4'' (115 h 4' 42'') 2 h 54' 21'' 1 h 47' 8'' (4 h 49' 45'') 45 h 36' 36'' 20 h 35' 14'' (98 h 42' 7'') 34 h 0' 0'' 34 h 0' 0'' (0 h 0' 0'') 38 h 24' 35'' 17 h 22' 20'' (91 h 32' 34'') 74 392 538 978 2 460 2 119 1 319 10 h 5' 25'' 0 h 16' 22'' (20 h 59' 31'') 1 h 47' 13'' 0 h 29' 59'' (6 h 39' 16'') 48 h 37' 4'' 22 h 29' 28'' (129 h 5' 2'') 19 h 22' 25'' 2 h 31' 5'' (82 h 27' 29'') 16 h 32' 0'' 2 h 1' 7'' (58 h 15' 32'') 26 h 31' 15'' 17 h 59' 46'' (82 h 32' 37'') 9 h 2' 8'' 0 h 31' 43'' (41 h 48' 42'')

Annexe 3

Tableau 6 bis

Evolution du nombre d'interruptions de cotation avec les changements de réglementations: chiffres annualisés par application de la règle du prorata

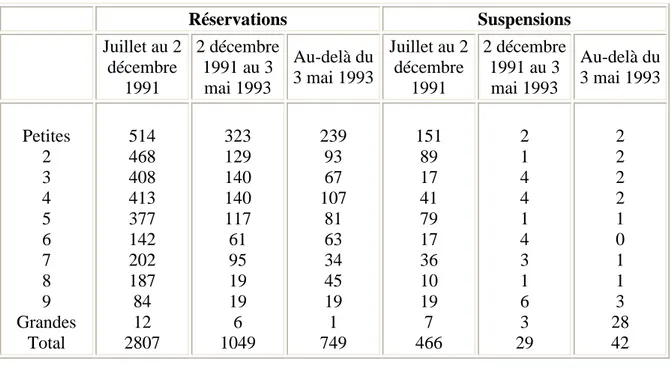

Réservations Suspensions Juillet au 2 décembre 1991 2 décembre 1991 au 3 mai 1993 Au-delà du 3 mai 1993 Juillet au 2 décembre 1991 2 décembre 1991 au 3 mai 1993 Au-delà du 3 mai 1993 Petites 2 3 4 5 6 7 8 9 Grandes Total 514 468 408 413 377 142 202 187 84 12 2807 323 129 140 140 117 61 95 19 19 6 1049 239 93 67 107 81 63 34 45 19 1 749 151 89 17 41 79 17 36 10 19 7 466 2 1 4 4 1 4 3 1 6 3 29 2 2 2 2 1 0 1 1 3 28 42 Annexe 4 Tableau 10

Volatilité anormale des interruptions de cotation selon la période de la semaine Les valeurs du tableau décrivent la volatilité anormale calculée par la différence entre la volatilité durant les sept heures après et la volatilité durant les sept heures avant l'interruption de cotation. HILOW correspond à la différence entre le cours maximum et le cours minimum sur l'intervalle d'estimation de la volatilité. ABSRET est la valeur absolue de la différence entre le dernier cours dans l'intervalle et le dernier cours avant l'intervalle. SMID est l'écart type du milieu de fourchette prélevée toute les 10 mn. Une deux et trois étoiles correspondent respectivement aux niveaux de significativité de 10 5 et 1%.

Interruptions ayant lieu un lundi Interruptions ayant lieu un vendredi

HILOW ABSRET SMID HILOW ABSRET SMID

Nombre d'observations Moyenne des variations de volatilité Variation moyenne en 934 -1 6580*** -23 93% 9 1823 -82 1300 37 5000 934 -1 9801*** -36 04% 6 9353 -44 7400 27 0000 934 -0 1138* -16 15% 0 0204 -0 3931 0 1590 161 9582 655 -1 5821*** -21% 9 8475 -82 1300 54 6500 655 -1 6863*** -29 72% 7 8140 -54 6500 25 0000 655 -0 0313 -4 95% 0 0156 -0 1865 0 0680 45 2155

pourcentage Ecart type Variation minimale Variation maximale Kurtosis Skewness 28 3652 -3 5536 8 6421 -1 8210 -8 1633 22 8447 -3 0729 8 9176 -1 7396 -4 6802 En semaine

HILOW ABSRET SMID Nombre d'observations

Moyenne des variations de volatilité Variation moyenne en pourcentage Ecart type Variation minimale Variation maximale Kurtosis Skewness 2139 -1 3738*** -20 72% 10 0281 -82 1300 50 1400 17 9980 -2 4973 2139 -1 7982*** -33 12% 8 1305 -54 6500 54 0400 12 6451 -2 0730 2139 0 0956 17 22% 0 0398 -0 6900 1 5448 1103 0006 24 7942

1. Etudiante en thèse sous la direction du Professeur Jacques HAMON.

Je tiens à remercier le Professeur Jacques HAMON pour ses commentaires et conseils. Les erreurs ne peuvent �tre attribuées qu'à l'auteur.

2. Article 8 de la décision générale n� 93-01 du Conseil des Bouses de Valeurs

3. L'arrondi se fait à l'échelon de cotation près de sorte que les prix soient cotés à l'intérieur de la zone autorisée. Pour ce titre du continu A l'échelon de cotation est de 1 F. Donc les calculs des limites du premier tunnel de cotation se font comme suit: 3762*1 1=4138 2 arrondi à 4138 F pour la limite supérieure et 3762*0 9=3385 8 arrondi à 3386 F pour l'inférieure. Ceux des limites de cotation applicables à toute la séance sont respectivement de 3762*1

2120=4559 544 arrondi à 4561 F et de 3762*0 8125=3056 625 arrondi à 3057 F. 4. Une erreur de transmission ou une erreur de saisie d'un ordre peuvent de manière non désirée provoquer des variations importantes de cours. Dans une première étape une confirmation est demandée par la SBF au donneur d'ordre et dans l'attente de la réponse la

réservation est manuelle et le marché non informé de l'interruption.

5. Les formules servant au calcul de ces moyennes sont présentées en annexes. 6. Ainsi depuis le 3 mai 1993 la durée de réservation est passée de 30 à 15 minutes notamment pour les titres du continu A.

7. Pourcentage calculé après correction des différences de longueurs des périodes par

application de la règle du prorata. Les nombres corrigés sont présentés dans le tableau 6 bis en annexe.

8. En effet selon le modèle de Bume et Stambaugh (1983) si on suppose une equiprobabilité dans l'arrivée des acheteurs et vendeurs et sous l'hypothèse de marché efficients la vrai valeur est localisée au milieu de la fourchette. Pour plus de détails voir Hamon (1994).