Carrières incomplètes et départ en retraite

-

illustration à partir d’une classification des carrières

des assurés du régime général de la Sécurité Sociale

1Karine BRIARD 2

CNAV – Direction de l’Actuariat Statistique CERPEM – Université Paris IX Dauphine

Cette version : 18 octobre 2004

Résumé

La décision de partir en retraite fait intervenir de multiples facteurs dont il est difficile d’apprécier le caractère décisif. La connaissance des motifs de départ se pose avec une acuité particulière pour les individus qui, au terme de leur vie active, ont une durée d’assurance qui ne leur permet pas de partir au taux plein et doivent choisir entre partir avec une pension calculée à taux réduit ou reporter leur départ à 65 ans.

Cette étude vise à identifier les motifs de départ en retraite des salariés du secteur privé aux carrières incomplètes à partir de leur parcours professionnel. Une analyse de classification reposant sur la succession des périodes qui composent la carrière (montant des salaires, périodes de chômage, etc.) permet de regrouper les parcours aux profils similaires.

La typologie de carrières alors identifiée renvoie à une typologie de comportements de départ qui permet de pondérer les motifs généralement invoqués pour les départs précoces : inactivité en fin de carrière, préférence pour le loisir associée à l’existence de revenus annexes, alignement sur la décision du conjoint.

À parcours professionnel donné, la décision d’ajourner son départ en retraite à 65 ans apparaît liée à l’existence de ressources permettant d’assurer la jonction entre la cessation d’activité et la liquidation. Il apparaît ainsi que, lorsqu’ils sont inactifs, les assurés polypensionnés partent plus largement à taux réduit que les seuls prestataires du régime général et que les femmes sont plus nombreuses à partir à 65 ans que les hommes.

1 La première partie de cette communication a été présentée au 2e Workshop Jeunes Chercheurs organisé par l’INED et l’EURIsCO qui s’est tenue à l’université Paris IX Dauphine le 8 avril 2004. Elle est également reprise dans Briard K. (2004), « Le clivage hommes-femmes : une approche segmentée du marché du travail », CNAV, Retraite et Société, n°43, à paraître.

2 CNAV – Direction de l’Actuariat Statistique, 110 avenue de Flandre 75951 PARIS Cedex 19, Tel: 01.55.45.62.14, Fax: 01.55.45.51.83, E-mail : [email protected]

Introduction

L’évolution des comportements de départ en retraite est au cœur des réflexions sur la pérennité du système de retraite. En améliorant le rapport démographique entre cotisants et retraités, un recul de l’âge de la liquidation des droits à pension permettrait de réduire la charge financière pesant sur les régimes et d’augmenter, dans le même temps, les entrées de cotisations.

L’âge minimal de départ en retraite est de 60 ans pour les salariés du secteur privé 3. Depuis 1983, il

est possible de partir au taux plein à cet âge, sans attendre 65 ans, mais à condition de satisfaire d’une durée d’assurance suffisante 4. Cependant, les fortes pénalités financières jusqu’alors appliquées en cas

de départ à taux réduit ont étouffé l’expression des préférences individuelles en poussant les assurés à reculer l’âge de la liquidation de leurs droits (Blanchet et Pelé, 1997 ; Pelé et Ralle, 1999).

Les départs en retraite à taux réduit représentent toutefois près de 40 000 demandes de pension chaque année, soit 14 % des pensions dites « normales » ou portées au minimum avant 65 ans, pensions calculées sans qu’interviennent la condition d’âge ou un statut particulier tels que l’invalidité ou l’inaptitude. Par nature, les assurés qui partent à taux réduit accordent un intérêt relativement limité au montant servi par le régime général. L’étude de cette population qui reste mal connue, doit ainsi permettre de faire émerger les motifs qui interviennent dans la décision de partir en retraite, autres que ceux directement liés à l’arbitrage entre rémunération du travail et pension de retraite.

La connaissance des motifs de départ en retraite et de leur poids dans la décision se heurte en effet au manque de données appropriées 5. Elle apparaît pourtant nécessaire pour appréhender les effets de

l’allongement de la durée d’assurance requise pour obtenir le taux plein. Engagé par la réforme de 1993, ce durcissement des conditions de liquidation s’inscrit dans une problématique nouvelle avec la réforme de 2003 qui assortit la prolongation de la mesure, d’un assouplissement des pénalités avec la réduction de moitié de la décote appliquée au taux de calcul de la pension.

Les facteurs intervenant dans la décision de départ en retraite sont multiples : envie de loisir, causes familiales, raisons de santé, etc. La difficulté des modèles à prendre en compte cette diversité conduit à émettre des hypothèses sur ces motifs sans que l’on puisse quantifier dans quelle mesure ils ont pu être décisifs.

La question se pose avec une acuité particulière pour les assurés aux carrières incomplètes, c’est-à-dire ceux dont la durée d’assurance est insuffisante pour obtenir une pension calculée au taux plein et qui doivent ainsi choisir entre une pension réduite ou une pension pleine à condition de reculer leur départ en retraite à 65 ans pour bénéficier de la condition d’âge.

La durée d’assurance validée au terme de la vie active renseigne sur la nature des arbitrages financiers qui s’effectuent lors de la décision de liquider les droits à pension : schématiquement, avec une carrière très courte, le choix s’opère entre une liquidation précoce avec une pension fortement minorée et un départ à 65 ans avec une pension pleine ; pour une carrière courte, les abattements étant moindres, la différence entre les deux montants servis est plus faible et les conditions de la prise de décision s’en trouvent également modifiés.

3 La réforme de 2003 a néanmoins abaissé cette borne pour les assurés ayant de longues carrières. 4 Les modalités de calcul de la pension du régime général sont rappelées en Annexe 1.

5 À l’heure actuelle, on ne dispose que de données d’enquête et la dernière exploitation en date concerne l’enquête complémentaire à l’enquête sur l’emploi de l’INSEE de 1996 sur le passage à la retraite (Cloarec, 2000 ; Burricand et Roth, 2000).

Mais, outre une indication globale sur la durée d’activité, l’ensemble du parcours professionnel est une des composantes de l’histoire individuelle et il porte l’empreinte de caractéristiques individuelles non observables. À cet égard, le déroulement des épisodes de salariat, d’inactivité, de chômage, permet d’éclairer sur la nature des motifs qui vont intervenir lors de la décision de partir en retraite (importance des aspects familiaux suggérée par des interruptions de carrière dues à la présence d’enfants, par exemple). Aussi, avec des profils de carrières similaires des individus auront-ils vraisemblablement des programmes de décision de départ en retraite proches.

En partitionnant la population des retraités confrontés au choix de partir à taux minoré ou de reculer leur départ en retraite pour bénéficier du taux plein selon leur profil de carrière, on espère ainsi identifier les raisons qui ont fait pencher la décision vers l’une ou l’autre de ces alternatives.

Dans un premier temps, on cherchera à établir quels sont les motifs qui ont conduit les individus à liquider à taux réduit et, dans un second temps, sous des conditions apparemment identiques, ce qui a pu conduire d’autres assurés à attendre 65 ans pour partir en retraite.

L’identification de groupes d’assurés aux profils de carrière semblables suppose de disposer de données détaillées sur les parcours suivis. Le fichier des cotisants de la Caisse Nationale d’Assurance Vieillesse (CNAV) retrace l’historique des parcours professionnels des salariés du secteur privé et apparaît à cet égard comme le plus approprié. L’étude réclame également de mettre en œuvre une analyse typologique qui tienne compte de la temporalité des carrières, à la fois dans la succession et la durée des différentes périodes qui les constituent (salariat, chômage, inactivité, etc.). Une méthode empruntée à l’analyse de données textuelles est ainsi adoptée pour traiter ces données longitudinales (partie 1).

Une première étape vise à identifier quels sont les parcours professionnels suivis par les assurés partis à taux réduit et, conjointement, quels sont les motifs qui ont prévalu dans leur départ précoce (partie 2).

Partant de cette grille d’analyse (typologie de parcours et typologie de motifs), l’étude des parcours des assurés aux carrières incomplètes – c’est-à-dire partis à taux réduit ou à 65 ans à taux plein mais sans remplir la condition de durée d’assurance – permet alors d’expliciter les raisons pour lesquelles un individu choisit de réclamer sa pension au prix d’abattements financiers importants ou de reculer son départ pour bénéficier d’une pension calculée au taux plein (partie 3).

1. Méthodologie

Les modèles de comportement de départ en retraite dérivent des modèles d’offre de travail. Ils prennent ainsi mal en compte les difficultés rencontrées par certains travailleurs en fin de carrière (chômage non indemnisé, inactivité, etc.) et la liquidation des droits à pension y est le plus souvent assimilée à la cessation d’activité.

Pourtant, la décision de partir en retraite (au sens de la demande des droits) fait intervenir des facteurs qui dépassent ceux du seul arbitrage « travail – loisir ». Ces déterminants sont liés à la situation actuelle et aux perspectives d’évolution. Ils tiennent aussi bien à des considérations économiques, lorsqu’il s’agit du salaire ou de la pension perçus à titre personnel ou encore des revenus du conjoint ou de ressources en capital, qu’à l’état de santé ou au contexte familial.

La construction du parcours professionnel répond à des déterminants de mêmes natures. La carrière renseigne de façon immédiate sur les salaires et la durée cotisée mais également, de façon implicite, sur des caractéristiques moins observables. Par exemple, la présence d’enfants peut se manifester par une période d’inactivité ou des salaires annuels faibles (temps partiel, travail temporaire ou saisonnier), une santé fragile par le versement d’indemnités journalières voire des périodes d’inactivité, etc.

À cet égard, les carrières des assurés du régime général partis en retraite avec une pension calculée à taux réduit sont potentiellement riches d’enseignements. En effet, en partant avant d’obtenir le taux maximum, les salariés révèlent l’impact limité des incitations financières du système de retraite à partir au taux plein sur leur décision de liquider leurs droits et témoignent de la priorité donnée à des considérations non directement liées à la pension servie par le régime général.

À défaut de disposer de données sur les motifs réels de départ en retraite, le suivi des carrières des assurés partis en retraite à taux réduit doit ainsi permettre d’avancer sur l’identification des différents facteurs intervenant dans le processus de décision. Le fichier des cotisants de la Caisse Nationale d’Assurance Vieillesse (CNAV) fournit à cet égard un matériel de choix. L’enregistrement, année par année, de tous les éléments servant au calcul de la pension servie par le régime général (salaires soumis à cotisations, périodes de chômage, de maladie, d’invalidité ou encore certaines activités professionnelles hors du secteur privé) permet en effet d’avoir une vision détaillée du déroulement du parcours professionnel de l’assuré 6.

L’analyse typologique menée sur ces comptes consiste à regrouper des carrières aux profils similaires. Réalisée sur la population des prestataires d’une pension calculée à taux réduit, elle permet de saisir l’hétérogénéité des situations individuelles par un nombre limité de classes au sein desquelles, on le présume, les individus ont des programmes de décision de départ en retraite proches car, ayant suivis des parcours professionnels voisins, ils optent pour un même choix : liquider leurs droits à pension sans attendre le taux plein.

Les méthodes d’analyse typologique des parcours présentent un intérêt particulier dans l’étude de carrières, lesquelles présentent un nombre important d’états et de transitions entre ces états. La diversité des séquences et des enchaînements possibles rend en effet délicate l’application de méthodes stochastiques qui lieraient la durée passée dans chacun des états aux différents états rencontrés précédemment 7.

6 Les données et la méthode d’analyse sont détaillées en Annexe 2.

7 Les méthodes d’analyse typologique des parcours ont été largement développées par les chercheurs du CÉREQ (Centre d’Études et de Recherches sur les Qualifications) pour décrire le processus d’insertion professionnelle (cf. notamment Grelet, 2002).

La méthode utilisée, dérivée de l’analyse de données textuelles, repose sur l’analogie entre la suite de séquences d’états qui forment un parcours et une phrase composée de lettres rassemblées en mots. L’étape principale de l’analyse réside ainsi dans la constitution du « vocabulaire » servant à décrire les parcours individuels. Il s’agit de définir une nomenclature d’états – « l’alphabet » – et la façon de regrouper ces états en segments porteurs de sens – « les mots » – afin de réduire la dimension des données tout en conservant la richesse de l’information.

La carrière désigne ici la période retranscrite au compte de l’assuré du régime général entre 15 et 60 ans. Les états sont reportés annuellement et le parcours est découpé en dix périodes de cinq ans, au sein desquelles sont dénombrés les états rencontrés par l’assuré (la dernière période comporte quatre états vides). La temporalité des épisodes composant le parcours est ainsi conservée, excepté sur chacune des sous-périodes quinquennales.

Une nomenclature de quatorze états annuels exclusifs est retenue (cf. tableau 1).

Les situations décrites concernent le montant des salaires soumis à cotisations (qui témoignent d’une activité salariée effectuée dans le secteur privé), les périodes non cotisées mais validées par le régime général au titre du chômage, de la maladie, de l’invalidité (dites « périodes assimilées ») et les périodes validées par les autres régimes.

La nomenclature retenue est conçue de façon que le codage des carrières soit relativement neutre. En particulier, les classes de salaires sont définies à partir des distributions par génération et par âge afin d’atténuer les effets conjoncturels qui pourraient biaiser une analyse intergénérationnelle. Pour la même raison, le chômage dit de « courte durée » (resp. « longue durée ») est celui qui permet de valider moins (resp. plus) de trimestres que la moyenne de la génération au même âge.

L’analyse typologique est menée sur 4 000 individus sélectionnés aléatoirement parmi un échantillon représentatif de 11 230 assurés du régime général, nés entre 1935 et 1941, dont la pension a été calculée à taux réduit avant le 01/01/2002. 2550 individus sont sélectionnés par l’algorithme de classification. Ces « formes fortes » constituent l’échantillon d’apprentissage sur lequel est estimée la fonction discriminante qui permet d’identifier le groupe d’appartenance de toute carrière, celle d’un assuré parti à taux réduit comme celle d’un assuré parti à 65 ans avec le taux plein 8.

Tout au long de l’étude, la grille d’analyse repose ainsi sur la typologie identifiée sur les retraités partis à taux réduit et ce, quelle que soit la population étudiée, celle restreinte aux seuls « taux réduit » (section 2) ou celle étendue aux «taux plein à 65 ans » et qui constitue la population aux carrières incomplètes (section 3).

Tableau 1 : Nomenclature des états annuels 9

codification des salaires

Sb salaire ∈ ] 0, 2e décile ]

Sc salaire ∈ ] 2e décile, 4e décile ]

Sd salaire ∈ ] 4e décile, médiane ]

Se salaire ∈ ] médiane, 6e décile ]

Sf salaire ∈ ] 6e décile, 8e décile ]

Sg salaire ∈ ] 8e décile, plafond [

Sh salaire ≥ plafond

codification des périodes non cotisées

Ub chômage de « courte durée »

(validant moins de trimestres que la moyenne de la génération au même âge) Uh chômage de « longue durée »

(validant plus de trimestres que la moyenne de la génération au même âge) M maladie, maternité, accident du travail (incapacité < 66 %)

I invalidité

G service militaire, guerre

autres états

A trimestres validés par les régimes d’assurance vieillesse autres que le régime général N absence d’information

(inactivité ou exercice d’une activité relevant d’un régime autre que le régime général dans le cas où les reports n’auraient pas été effectués)

9 Le deuxième décile de salaire désigne le montant de salaire dépassé par au moins 80 % des effectifs ; la médiane désigne le montant dépassé par au moins 50 % des effectifs. Le plafond représente le salaire annuel maximum soumis à cotisations ; au 1er janvier 2004, il est de 29 712€. Le dépassement du plafond concerne essentiellement des salariés ayant simultanément plusieurs employeurs.

2. Typologie des carrières des « taux réduit » et motifs de départ en retraite

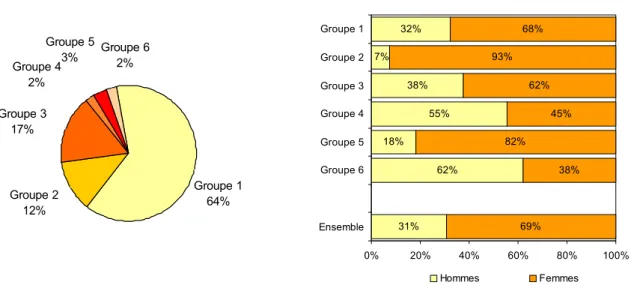

L’analyse typologique distingue six groupes d’assurés du régime général partant en retraite à taux réduit. Leurs profils d’activité, représentés en figure 5, peuvent être résumés de la façon suivante :Groupe 1 : carrière salariale courte

Groupe 2 : carrière de type « mère de famille » à salaires faibles Groupe 3 : carrière de type « mère de famille » à salaires moyens Groupe 4 : carrière hors secteur privé

Groupe 5 : carrière de type « mère de famille » avec deuxième partie effectuée hors secteur privé Groupe 6 : carrière salariale commencée tardivement, continue et à salaires élevés

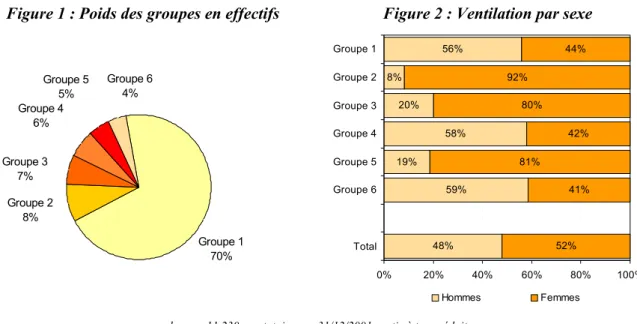

Figure 1 : Poids des groupes en effectifs Figure 2 : Ventilation par sexe

Groupe 3 7% Groupe 2 8% Groupe 5 5% Groupe 1 70% Groupe 4 6% Groupe 6 4% 56% 8% 20% 19% 59% 48% 44% 92% 81% 41% 58% 42% 52% 80% 0% 20% 40% 60% 80% 100% Groupe 1 Groupe 2 Groupe 3 Groupe 4 Groupe 5 Groupe 6 Total Hommes Femmes

champ : 11 230 prestataires au 31/12/2001 partis à taux réduit

Proches en termes de parcours professionnels, les individus d’un même groupe décident a priori de partir en retraite à taux minoré en fonction de considérations similaires, qu’elles soient d’ordres financier, familial ou professionnel.

Les seuls intérêts financiers justifient à la fois le départ précoce des salariés aux très faibles ressources, qui réclament leurs droits au plus tôt pour se garantir un revenu minimum et, à l’inverse, le départ de salariés libérés de toute contrainte financière par la disponibilité d’autres moyens de subsistance que leur propre salaire.

Les salariés du groupe 1, qui représentent plus des deux tiers de la population des « taux réduit » (figure 1), semblent s’apparenter à la première de ces catégories. Leur carrière s’achève précocement sans qu’aucune activité ne soit apparemment exercée jusqu’au départ en retraite (figure 5). Une étude plus fine des comptes permet cependant d’estimer qu’un tiers de ces assurés a continué à travailler hors du secteur privé et que dans neuf cas sur dix, la période d’activité a dépassé dix ans.

Les périodes d’activité n’ont été reportées au compte qu’au moment du calcul de la pension et la présence de trimestres validés par d’autres régimes explique qu’en moyenne, la durée d’assurance validée tous régimes est nettement supérieure aux trimestres acquis au régime général (respectivement 90 et 59 trimestres, tableau 2). La durée reste cependant insuffisante pour obtenir le taux plein avant 65 ans : pour 69 % des individus du groupe, le taux de liquidation est inférieur à 30 % (tableau 3). Ces comptes lacunaires concernent pour moitié des salariés ayant vraisemblablement poursuivi leur carrière à l’étranger : les prestataires résidant hors de France représentent 47 % des effectifs du groupe (figure 3). Compte tenu des modalités d’alimentation du fichier, les autres comptes incomplets pourraient être ceux d’individus passés dans le secteur privé avant de rejoindre la fonction publique. Pour deux tiers des assurés du groupe 1, la carrière salariale se limite cependant au secteur privé. La pension versée par le régime général, bien qu’elle soit minime, peut alors constituer l’unique ressource. En 2002, 40 % des résidents en France du groupe n’étaient pas assujettis à la CSG (figure 4), ce qui confirme la faiblesse des revenus de ces foyers.

Les retraités du groupe 6 représentent seulement 4 % des prestataires ayant liquidé leur pension à taux réduit (figure 1). Pour ces assurés aux salaires élevés, proches du plafond de cotisation (figure 5), le départ en retraite sans le taux plein est synonyme de pénalités financières importantes. Seule l’existence de revenus complémentaires permet de justifier la cessation précoce d’activité de ces salariés qui se manifeste par une chute des taux d’activité dès l’âge de 50 ans (figure 5). La proportion importante des prestataires assujettis à la CSG à taux fort (87 % des assurés résidant en France, figure 4) semble confirmer cette hypothèse. Les revenus du conjoint ou des revenus du capital jouent ainsi vraisemblablement un rôle déterminant dans le choix du départ en retraite des assurés de ce groupe.

Un autre motif généralement invoqué pour justifier les départs précoces est la dépendance des décisions au sein des couples 10. Sédillot et Walraet (2002) montrent que la probabilité qu’une femme

cesse son activité est trois fois plus élevée si son mari est inactif que s’il est actif et « dans près d’un couple sur trois, les conjoints cessent leur activité à moins d’une année d’écart ». Dans le couple, l’homme est généralement plus âgé que sa compagne, sa carrière est plus longue et il peut donc prétendre à une pension à taux plein avant elle. Par ailleurs, un revenu minimal est garanti par la réversion en cas de veuvage, ce qui réduit les conséquences d’une liquidation précoce. Afin de faire coïncider la date de leur départ en retraite avec leur conjoint, certaines femmes cesseraient donc de travailler et liquideraient à taux réduit.

Les groupes 2, 3 et 5, par leur fort taux de féminisation (respectivement 92 %, 80 % et 81 %, cf. figure 2), permettent d’envisager ce motif de départ. Les profils d’activité de ces groupes présentent deux pics, l’un autour de 20 ans, le second entre 45 et 55 ans (figure 5) et sont caractéristiques des femmes ayant interrompu temporairement leur carrière professionnelle pour élever leurs enfants.

Les retraités du groupe 2 présentent des salaires faibles durant toute la période salariée, inférieurs au 2e

décile de salaire de l’ensemble des assurés de la génération ; ceux du groupe 3 sont plus élevés mais restent majoritairement en dessous du salaire médian. Enfin, les assurés du groupe 5 ont pour particularité de commencer leur carrière dans le secteur privé avant l’interruption d’activité et de la poursuivre hors du champ du régime général après la reprise (en moyenne, près de 90 trimestres sont validés par les autres régimes d’assurance vieillesse au moment de la liquidation des droits, tableau 2).

Pour les assurés du groupe 2, la préférence pour le loisir et/ou le loisir partagé semble prévaloir dans la décision de partir en retraite. Bien qu’ils soient encore actifs à 60 ans (figure 5), ils devraient attendre 65 ans pour bénéficier du taux plein : 59 % liquident à un taux inférieur à 30 % (tableau 3).

L’interdépendance des choix au sein du ménage semble également particulièrement jouer pour les assurés du groupe 3 ; pour plus d’un cinquième d’entre eux, le départ en retraite s’effectue après 60 ans (tableau 4). Mais la poursuite de l’activité ne paraît pas être motivée par la recherche du taux plein ; le taux de 50 % pouvant en effet être obtenu par un recul d’au plus un an de l’âge de départ en retraite pour 15 % des assurés dont le taux de liquidation est supérieur ou égal à 45 % (tableau 3). Ce retrait « précipité » du marché du travail pourrait être le fait de femmes salariées de leur conjoint qui sont poussées à la retraite lorsque lui-même cesse son activité.

Cette situation ne se limite pas au secteur privé et peut également concerner des femmes salariées agricoles ou employées de commerce. La décision de partir en retraite précocement des assurées du groupe 5, qui effectuent la seconde partie de leur carrière hors du champ du régime général, pourrait ainsi être liée à l’arrêt de l’activité de leur mari. Cependant, pour les individus de ce groupe (hommes ou femmes), la pension versée par le régime général n’est qu’un des revenus de remplacement. Il est très probable que les prestations versées par les autres régimes dont ces assurés relèvent interviennent également dans la décision de partir en retraite. Dangerfield (1999) montre que pour 75 % des pluripensionnés, il se passe moins d’un an entre la première et la dernière liquidation d’un droit direct. La date de la demande de pension serait ainsi peu liée au montant offert par le régime général mais davantage au fait de liquider ses droits dans les autres régimes.

Le fait de percevoir une pension d’un autre régime d’assurance vieillesse peut aussi justifier le départ précoce des assurés du groupe 4 qui sont les plus nombreux à liquider leurs droits dès 60 ans (tableau 4). Inactifs dès 55-57 ans (figure 5), tout laisse à penser que ces assurés sont déjà prestataires d’un régime spécial lorsqu’ils demandent leur pension au régime général. Ainsi, ils ne peuvent acquérir les quelques trimestres qu’il leur manque pour bénéficier du taux de 50 % alors que pour 37 % des individus du groupe, au plus quatre trimestres seraient nécessaires pour bénéficier d’une pension à taux plein (tableau 3).

Tableau 2 : Caractéristiques moyennes pension théorique salaire annuel moyen durée régime général durée tous régimes 1 1 198 9 321 59 90 2 2 257 8 812 111 120 3 4 188 14 055 121 131 4 778 8 014 34 143 5 969 7 690 48 136 6 6 609 20 085 127 137 Ensemble 1 674 9 882 68 103

montants annuels en €2000 en trimestres

Groupes *

Tableau 3 :Taux de liquidation

Années d'assurance manquantes

au plus 1 de 1 à 2 de 2 à 3 de 3 à 4 de 4 à 5 Taux de liquidation [45% ; 50%[ [40% ; 45%[ [35% ; 40%[ [30% ; 35%[ [25% ; 30%[ 1 7% 7% 8% 9% 69% 100% 29,6% 2 9% 10% 11% 12% 59% 100% 30,9% 3 15% 17% 15% 12% 40% 100% 34,1% 4 37% 21% 13% 10% 20% 100% 39,0% 5 20% 21% 14% 13% 32% 100% 35,8% 6 23% 20% 14% 11% 33% 100% 36,0% Ensemble 11% 10% 9% 10% 60% 100% 31,1% Total Taux de liquidation moyen Groupes

Tableau 4 : Âge du départ en retraite par groupe

Âge à la liquidation

60 ans 61 ans 62 ans 63 ans 64 ans

1 87% 7% 4% 2% 1% 100% 60,2 2 87% 7% 4% 1% 1% 100% 60,2 3 78% 10% 8% 3% 1% 100% 60,4 4 96% 3% 1% 0% 0% 100% 60,1 5 84% 10% 3% 3% 0% 100% 60,2 6 83% 10% 4% 3% 0% 100% 60,3 Ensemble 86% 7% 4% 2% 1% 100% 60,2 Total

Groupes Âge moyen

Figure 3 : Pays de résidence par groupe Figure 4 : Niveau de ressources par groupe 11

(assujettissement à la CSG des résidents français en 2002)

49% 94% 91% 99% 97% 88% 11% 36% 0% 20% 40% 60% 80% 100% Groupe 1 Groupe 2 Groupe 3 Groupe 4 Groupe 5 Groupe 6

France Europe Maghreb Autres

40% 50% 31% 24% 32% 11% 57% 47% 74% 66% 87% 66% 0% 20% 40% 60% 80% 100% Groupe 1 Groupe 2 Groupe 3 Groupe 4 Groupe 5 Groupe 6

non assujetti CSG taux faible CSG taux fort

champ : 11 230 prestataires au 31/12/2001, nés entre 1935 et 1941 et ayant liquidé à taux réduit

11 L’assujettissement à la CSG en 2002 est fonction des revenus perçus en 2000. Sont assujettis à la CSG, les assurés résidents français dont la cotisation d’impôt est au moins égale à 61€. Ceux dont le revenu fiscal est supérieur au seuil de revenus (68 630 F en 2000 pour 2 parts) sont assujettis à une CSG au taux de 6,2 % ; pour des revenus inférieurs, le taux appliqué est de 3,8 %.

Figure 5 : Répartition des retraités à taux réduit de chaque groupe selon leur âge et …

leur activité leur niveau de salaire 12

S G M Ub Uh I A N

avec S : salariat dans le privé ; G : serv. national ; M : maladie ; Ub : chômage de courte durée ; Uh : chômage de longue durée ; I : invalidité ; A : hors secteur privé ; N : inactivité

Sb Sc Sd Se Sf Sg Sh Sa

avec Sb : salaire ∈ ]0 ; 2e décile] ; Sc : ] 2e ; 4e décile] ;

Sd : ]4e ; 5e décile] ; Se : ]5e ; 6e décile] ; Sf :]6e ; 8e décile] ;

Sg :]8e ; plafond[ ; Sh :salaire ≥ plafond Groupe 1 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 2 Sb 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 3 salariat chômage 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Sc 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60

12 Les graphes situés à gauche présentent la répartition des situations individuelles en terme de périodes validant de la durée d’assurance (salariat, chômage, etc.) ; les graphes situés à droite présentent la répartition des effectifs selon le niveau relatif de salaire pour les individus concernés. La légende fait référence à la nomenclature rappelée dans le tableau 1. Par exemple, à 50 ans, 77 % des comptes des assurés du groupe 2 présentent le report d’un salaire ; pour 72 % des effectifs du groupe, ce salaire est inférieur au 2ème décile des salaires reportés par les individus de leur génération (code Sb).

Groupe 4 hors secteur privé 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 5 salariat hors secteur privé 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 6 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Sf 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60

3. Les carrières incomplètes : taux réduit ou taux plein à 65 ans

La question de partir en retraite à taux minoré ne se pose que pour les assurés qui ne peuvent bénéficier du taux plein par la durée d’assurance ou par leur statut (invalide, inapte, etc.).

À cet égard, les assurés partis à taux plein par la condition d’âge et ceux partis à taux réduit présentent comme point commun d’avoir une carrière incomplète en raison d’une durée d’activité réduite. Leurs parcours professionnels sont vraisemblablement proches et la différence quant à leur choix de l’âge de leur demande de pension vient, au moins en grande partie, du poids des considérations financières dans leur programme de décision, les premiers étant sensibles aux abattements subis en cas de départ précoce alors que les seconds privilégient d’autres aspects (loisir, famille, etc.).

La classification des carrières des assurés partis à taux réduit (partie 2) a permis d’identifier six profils de carrière différents, chacun pouvant être relié à des motifs spécifiques de départ : présence d’autres sources de revenus pour les groupes 4, 5 et 6, besoin de liquidité pour le groupe 1, décision jointe à celle du conjoint pour les groupes 2 et 3.

Le partitionnement de la population aux carrières incomplètes en six groupes d’individus aux profils de carrière similaires à ceux identifiés sur la population des seuls « taux réduit » doit permettre d’apprécier les différences de poids de ces déterminants dans la décision de réclamer ses droits à pension au régime général 13.

La comparaison repose sur la proximité des profils de carrière de cette population étendue (figure 8) et de ceux de la population des « taux réduit » (figure 5). Quelques divergences peuvent cependant être notées. Alors que les individus du groupe 3 « taux réduit » sont encore pour la plupart salariés à la veille de leurs 60 ans, près de la moitié des assurés aux carrières incomplètes du groupe présentent des périodes de chômage : 45 % des effectifs à 57 ans (figure 8) contre 12 % sur les seuls « taux réduit » (figure 5). Par ailleurs, la carrière du groupe 6 de la population aux carrières incomplètes se différencie de la carrière de référence par une entrée sur le marché du travail plus tardive : le taux de salariat dépasse 50 % à 32 ans, ce chiffre étant franchi dès 25 ans pour les personnes liquidant à taux réduit.

Dans cette population de retraités aux carrières incomplètes, seul un tiers des personnes part à taux réduit (tableau 5). Cette proportion est la plus élevée dans les groupes 4 (carrière hors secteur privé) et 6 (carrière à hauts salaires) avec respectivement 56 % et 46 % des effectifs qui font ce choix ; à l’opposé, les individus des groupes 2 et 3 partent plus largement à 65 ans (resp. 75 % et 86 %).

13 Au 31/12/2001, parmi les assurés nés à partir de 1935 (1ère génération disponible dans le fichier échantillon de cotisants), seuls ceux nés en 1935 ou 1936 avaient au moins 65 ans et ont pu partir au taux plein par la condition d’âge. La population « taux réduit ou taux plein à 65 ans » étudiée ne comprend donc que la génération 1935 alors que la population « taux réduit » comprenait des assurés nés entre 1935 et 1941. Sous l’hypothèse que, pour un parcours professionnel donné, les motifs de départ à taux réduit sont les mêmes pour des années de naissance proches, le biais de sélection n’a qu’une portée limitée.

Tableau 5 : Décision « taux réduit ou taux plein à 65 ans » par groupe Taux de liquidation minoré plein 1 38% 62% 100% 2 25% 75% 100% 3 14% 86% 100% 4 56% 44% 100% 5 41% 59% 100% 6 46% 54% 100% Ensemble 33% 67% 100% Groupes Total 38% 25% 14% 56% 41% 46% 33% 62% 75% 44% 59% 54% 67% 86% 0% 20% 40% 60% 80% 100% Groupe 1 Groupe 2 Groupe 3 Groupe 4 Groupe 5 Groupe 6 Ensemble

taux réduit taux plein (âge)

champ : 5 854 prestataires nés en 1935 partis à taux réduit ou à taux plein par la condition d’âge

Les raisons pour lesquelles les assurés des groupes 4, 5 et 6 partent relativement plus souvent à taux minoré que le reste de la population aux carrières incomplètes renvoient à celles évoquées précédemment (cf. partie 2) : l’existence de revenus annexes et/ou une forte préférence pour le loisir pour les assurés du groupe 6 et le versement d’une pension d’un autre régime pour les assurés des groupes 4 et 5. Pour ces derniers, les revenus de remplacement dont ils bénéficient les mettent à l’abri de tout besoin de liquidité avant 65 ans. Par ailleurs, nombre d’entre eux accordent également sûrement peu d’importance à la pension versée par le régime général qui concerne des emplois de début de carrière, éloignés dans le temps et des rémunérations souvent faibles.

Les assurés des groupes 2 et 3 tendent à liquider leurs droits à 65 ans. Ils sont encore sur le marché du travail à 60 ans. En continuant de travailler au-delà de l’âge minimal de départ en retraite, ils valident de la durée d’assurance et perçoivent des salaires. De cette façon, même si leur durée d’assurance reste inférieure à celle leur permettant d’obtenir le taux plein avant 65 ans, leurs revenus auront été supérieurs à un revenu de remplacement fortement minoré et leur pension future sera plus élevée grâce à un coefficient de proratisation moins dégradé.

La situation est similaire pour les assurés en chômage indemnisé en fin de carrière (68 % des individus du groupe 3 à 59 ans) qui peuvent continuer de valider de la durée d’assurance tant qu’ils ne disposent pas de la durée d’assurance requise pour le taux plein 14.

14 Les chômeurs de plus de 60 ans passent en retraite entre 60 et 64 ans et sortent du dispositif d’assurance chômage dès que la condition de durée est remplie. Par définition, des personnes qui atteignent la durée requise pour le taux plein avant 65 ans sont exclues de la population aux carrières incomplètes étudiée ici.

Comme pour les seuls « taux réduit », la population aux carrières incomplètes fait apparaître une prépondérance des carrières courtes avec un groupe 1 qui représente 64 % des effectifs (figure 6). Les groupes 2 et 3, aux carrières interrompues de façon durable entre 25 et 35 ans et aux salaires faibles, représentent à eux deux près de 30 % des effectifs (respectivement 12 % et 17 %). Les carrières effectuées en grande partie hors du secteur privé (groupes 4 et 5) ou à salaires élevés (groupe 6) sont, quant à elles, nettement minoritaires (respectivement 2 %, 3 % et 2 % des effectifs).

Figure 6 : Poids des groupes en effectif Figure 7 : Ventilation par sexe

Groupe 3 17% Groupe 2 12% Groupe 5 3% Groupe 1 64% Groupe 4 2% Groupe 6 2% 32% 7% 38% 18% 62% 31% 68% 93% 82% 38% 55% 45% 69% 62% 0% 20% 40% 60% 80% 100% Groupe 1 Groupe 2 Groupe 3 Groupe 4 Groupe 5 Groupe 6 Ensemble Hommes Femmes

champ : 5 854 prestataires nés en 1935 partis à taux réduit ou à taux plein par la condition d’âge

En raison de carrières généralement courtes et discontinues, les femmes sont majoritaires dans la population aux carrières incomplètes (69 % des effectifs étudiés, figure 7) alors que leur part était sensiblement la même que celle des hommes dans la population partie à taux réduit (figure 2) 15.

Cette surreprésentation féminine est cependant variable selon les groupes. Le groupe 1 compte ainsi 68 % de femmes contre seulement 51 % précédemment (44 % pour les générations 1935 à 1941 ; cf. figure 2) ; à l’inverse, le groupe 3 n’en compte plus que 62 % au lieu de 76 % (80 % pour les générations 1935 à 1941). Le fort taux de féminisation des groupes 2 et 5 (resp. 93 % et 82 %) et la mixité des groupes 4 et 6 sont en revanche conservés.

Au sein d’un même groupe, alors que la nature et la durée des différents épisodes qui composent la carrière sont similaires (cf. Annexe 4), le déroulement des carrières des hommes et des femmes laisse apparaître quelques divergences (cf. Annexe 6).

En particulier, les hommes du groupe 1 entrent sur le marché du travail plus tardivement que les femmes et seule la deuxième partie de carrière des hommes des groupes 2 et 3 est active. Leurs parcours professionnels, comme ceux du groupe 5, ne présentent ainsi pas d’interruption entre 25 et 35 ans. Cependant dans ces trois derniers groupes, les hommes restent minoritaires et représentent de 7 % à 38 % des effectifs (figure 7). Par ailleurs, ces divergences entre parcours féminins et masculins n’apparaissent pas sur les années précédant le départ en retraite et ont donc une portée limitée sur le choix entre « taux réduit » ou « taux plein à 65 ans ».

15 Ces proportions sont propres aux générations et, probablement, à l’échantillon étudiés. En effet, la répartition hommes-femmes parmi les prestataires d’une pension à taux minoré oscille autour d’un rapport 40-60 % au cours des deux dernières décennies, hommes et femmes étant alternativement majoritaires. En 2003, les hommes représentaient ainsi 60 % des attributions de pension à taux réduit (22 410 individus, cf. Annexe 7) alors que jusqu’en 1995, ils étaient minoritaires.

La population des « taux plein à 65 ans » que l’on retient exclut les assurés qui disposent de la durée d’assurance suffisante pour avoir le taux plein et qui partent tardivement en retraite, population essentiellement masculine et qui est retenue dans les statistiques de la CNAV présentées en Annexe 7. Ceci explique que la proportion de femmes partant à taux plein parmi la population aux carrières incomplètes (69 %) est supérieure au chiffre de 60 % généralement constaté (57 % en 2003 avec 86 884 femmes pour 151 380 individus).

Le comportement des hommes du groupe 6 est conforme à celui de l’ensemble de la population masculine aux carrières incomplètes : près de la moitié d’entre eux partent à taux réduit. En revanche, dans les groupes 1 et 4 aux carrières courtes dans le secteur privé, ils ne sont respectivement que 42 % et 32 % à faire ce choix (tableau 6a) ; à l’opposé, dans les groupes 2, 3 et 5, où ils sont actifs ou chômeurs à la veille de leurs 60 ans, plus des deux tiers partent à taux plein à 65 ans (resp. 70 %, 91 % et 91 %).

Les femmes des groupes 1, 2 et 3 tendent à partir plus fréquemment à taux plein que celles des autres groupes. Par exemple, dans le groupe 3, elles sont 83 % à faire ce choix alors que les femmes partant à taux plein représentent 73 % de la population aux carrières incomplètes.

À l’opposé, dans les groupes 4, 5 et 6, où la pension servie par le régime général n’est qu’un revenu parmi d’autres (pension d’un autre régime pour les groupes 4 et 5, revenu du conjoint ou du capital pour le groupe 6), les femmes sont relativement plus nombreuses à partir à taux minoré. Elles sont ainsi respectivement 42 %, 43 % et 46 % à avoir une pension calculée à taux réduit (tableau 6a). Finalement, dans cette population d’assurés aux durées d’activité courtes, seuls 53 % des hommes partent à 65 ans, alors que plus de sept femmes sur dix font ce choix (tableau 6a).

La forte proportion de femmes dans les départs tardifs est classiquement attribuée à leurs carrières plus courtes mais, à parcours identique, les différences de comportement entre les sexes peuvent aussi témoigner d’une différence de pression financière ; certains groupes la mettent en évidence.

Alors que les hommes des groupes 1 et 4 partent majoritairement à taux réduit (resp. 58 % et 68 %, cf. tableau 6a), les femmes faisant également ce choix ne sont respectivement que 29 % et 42 %. Pour les assurés du groupe 1, inactifs à la veille de leurs 60 ans, le besoin de liquidité justifie ces départs précoces (cf. partie 2). La différence de comportement entre hommes et femmes appuierait ainsi l’idée selon laquelle les femmes sont soumises à des pressions financières moindres que les hommes. En effet, avec des revenus généralement supérieurs à ceux de leur conjointe, les hommes ont souvent le rôle, plus ou moins conscient, d’assurer les revenus du ménage. Cette répartition des tâches au sein du couple conduit dans de nombreux cas à reléguer les revenus personnels des épouses à des ressources d’appoint pour le foyer. Entre 60 et 65 ans, les revenus personnels de leur conjoint (salaire, retraite) ou une pension de réversion, libéreraient ainsi les femmes d’un besoin immédiat de liquidité et leur permettraient d’attendre 65 ans.

Cet argument pourrait également justifier le recul de l’âge de départ en retraite des femmes du groupe 4 car, bien qu’elles disposent à 60 ans d’une pension d’un autre régime que le régime général, la contrainte financière qu’elles supportent reste inférieure à celle des hommes.

Tableau 6 : Décision « taux réduit ou taux plein à 65 ans »

(a) par sexe et taux de liquidation

dont à taux … dont à taux …

minoré plein minoré plein

1 32% 58% 42% 68% 29% 71% 100% 2 7% 30% 70% 93% 24% 76% 100% 3 38% 9% 91% 62% 17% 83% 100% 4 55% 68% 32% 45% 42% 58% 100% 5 18% 9% 91% 82% 43% 57% 100% 6 62% 46% 54% 38% 46% 54% 100% Ensemble 31% 47% 53% 69% 27% 73% 100% Total Hommes Femmes Groupes

(b) par taux de liquidation et sexe

dont dont

hommes femmes hommes femmes

1 38% 49% 51% 62% 22% 78% 100% 2 25% 9% 91% 75% 7% 93% 100% 3 14% 24% 76% 86% 40% 60% 100% 4 56% 67% 33% 44% 40% 60% 100% 5 14% 14% 86% 86% 21% 79% 100% 6 46% 62% 38% 54% 62% 38% 100% Ensemble 33% 43% 57% 67% 25% 75% 100% Taux plein à 65 ans Total Groupes Taux minoré

champ : 5 854 prestataires nés en 1935 partis à taux réduit ou à taux plein par la condition d’âge

Il ressort qu’avec des parcours semblables, la décision de liquider avant 65 ans à taux réduit ou d’attendre 65 ans pour liquider au taux plein, est essentiellement fonction de l’existence ou non de ressources entre la cessation d’activité et le départ en retraite (tableau 7).

Le départ à taux réduit peut se justifier par un besoin immédiat de liquidité (groupe 1 et hommes des groupes 2 et 3), des raisons familiales (femmes des groupes 2 et 3), un faible intérêt pour la pension servie par le régime général (carrière effectuée essentiellement hors du secteur privé pour les groupes 4 et 5) ou encore une forte préférence pour le loisir éventuellement associée à l’existence de revenus extérieurs (groupe 6).

Le recul du départ en retraite à 65 ans serait plutôt le fait de personnes qui disposent de ressources leur permettant de faire le « raccord » entre la cessation d’activité et la liquidation des droits à pension. Sont ainsi plus naturellement concernés les assurés encore présents sur le marché du travail après 60 ans (groupes 2 et 3), ceux ayant effectué la majeure partie de leur carrière hors du secteur privé et prestataires d’autres régimes (fonction publique et régimes étrangers pour le groupe 1 ; autres régimes pour les groupes 4 et 5) ainsi que les personnes disposant de sources de revenus externes comme les revenus du capital (groupe 6) ou les traitements du conjoint, les femmes étant alors vraisemblablement plus concernées dans ce dernier cas.

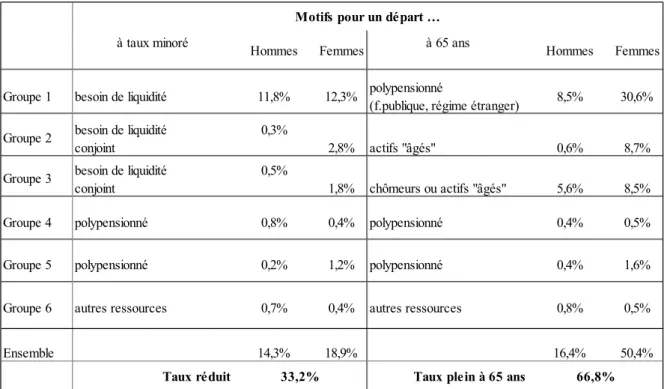

Tableau 7 : Poids des motifs prévalant dans la décision de départ en retraite à taux réduit ou à 65 ans

(a) par groupe

Motifs pour un départ …

à taux minoré à 65 ans

Groupe 1 besoin de liquidité 11,8% 12,3% polypensionné

(f.publique, régime étranger) 8,5% 30,6%

besoin de liquidité 0,3%

conjoint 2,8% actifs "âgés" 0,6% 8,7%

besoin de liquidité 0,5%

conjoint 1,8% chômeurs ou actifs "âgés" 5,6% 8,5%

Groupe 4 polypensionné 0,8% 0,4% polypensionné 0,4% 0,5%

Groupe 5 polypensionné 0,2% 1,2% polypensionné 0,4% 1,6%

Groupe 6 autres ressources 0,7% 0,4% autres ressources 0,8% 0,5%

Ensemble 14,3% 18,9% 16,4% 50,4%

Taux réduit Taux plein à 65 ans

Hommes Femmes 33,2% 66,8% Groupe 3 Groupe 2 Hommes Femmes (b) par motif Hommes Femmes besoin de liquidité 12,6% 12,3% 24,9% 75,1%

conjoint (préférence pour le loisir partagé,

contraintes familiales, etc.) 4,5% 4,5% 13,7%

polypensionné 1,0% 1,6% 2,6% 7,8%

autres ressources

(capital, conjoint, etc.) 0,7% 0,4% 1,1% 3,4%

33,2% 100,0%

polypensionné 9,3% 32,8% 42,1% 63,0%

retrait du marché du travail proche des 65 ans

(cas des chômeurs ou actifs âgés) 6,3% 17,2% 23,4% 35,1%

autres ressources

(capital, conjoint, etc.) 0,8% 0,5% 1,3% 2,0%

66,8% 100,0%

100,0% Taux réduit ou taux plein à 65 ans

Taux réduit

Taux plein à 65 ans

Ensemble

*

* 12,6 % des hommes aux carrières incomplètes sont partis à taux réduit (11,8 % du groupe 1, 0,3 % du groupe 2 et 0,5 % du groupe 3 ; cf. tableau 7a)

Figure 8 : Répartition des assurés partis à taux réduit ou à taux plein à 65 ans selon leur âge et …

leur activité leur niveau de salaire

S G M Ub Uh I A N

avec S : salariat dans le privé ; G : serv. national ; M : maladie ; Ub : chômage de courte durée ; Uh : chômage de longue durée ; I : invalidité ; A : hors secteur privé ; N : inactivité

Sb Sc Sd Se Sf Sg Sh Sa

avec Sb : salaire ∈ ]0 ; 2e décile] ; Sc : ] 2e ; 4e décile] ; Sd : ]4e ;

5e décile] ; Se : ]5e ; 6e décile] ; Sf :]6e ; 8e décile] ; Sg :]8e ;

plafond[ ; Sh :salaire ≥ plafond

Groupe 1 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 2 Sb 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 3 salariat chômage 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Sc 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60

Groupe 4 hors secteur privé 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 5 salariat hors secteur privé 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Groupe 6 salariat 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60 Sf 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 15 20 25 30 35 40 45 50 55 60

Conclusion

Connaître les raisons qui conduisent des assurés aux carrières incomplètes à liquider leurs droits à pension à taux réduit ou à 65 ans à taux plein permet d’appréhender la question des incitations du système de retraite sur le comportement de départ. Pourtant, à ce jour, aucune étude ne s’est attachée à étudier spécifiquement cette population.

Les six profils de carrières identifiés par analyse typologique permettent ici d’avancer quelques ordres de grandeur sur l’importance des différents motifs qui ont pu intervenir dans la décision du départ en retraite.

Quelle que soit leur situation au moment de la liquidation, les assurés partis à taux réduit sont par nature peu sensibles aux barèmes de calcul appliqués par le régime général. Il n’en reste pas moins que les considérations financières peuvent intervenir dans leur décision. Ainsi, trois-quarts des assurés qui partent sans le taux plein sont vraisemblablement soumis à une contrainte de liquidité qui les conduit à réclamer leurs droits dès que possible.

Parmi les retraités partis à taux réduit, près de 14 % réclament leurs droits simultanément à leur cessation d’activité dans le secteur privé. Il s’agit essentiellement de femmes pour lesquelles le départ en retraite a été guidé par celui du mari généralement plus âgé.

Enfin, 11 % des assurés partis avant 65 ans sont déjà prestataires d’une pension ou ont perçu des salaires élevés tout au long de leur carrière. Ils auraient ainsi eu économiquement tout intérêt à reculer leur demande de pension pour obtenir le taux plein.

Bien qu’ils aient des parcours très proches des assurés ayant liquidé à taux réduit, ceux qui partent en retraite à 65 ans sans la durée requise pour le taux plein sont confrontés à des arbitrages différents. Deux catégories d’assurés se distinguent : d’une part, ceux qui restent sur le marché du travail au-delà de 60 ans (chômeurs ou actifs) et qui atteignent 65 ans en approchant la durée requise mais sans l’atteindre ; d’autre part, ceux qui ont cessé leur activité avant 65 ans (voire avant 60 ans) et attendent 65 ans pour réclamer leurs droits.

Les premiers représentent au moins un tiers de la population partie à 65 ans et, pour la plupart, la cessation d’activité est confondue avec la demande des droits à pension. Ils sont sensibles aux conditions de liquidation et auraient pu arrêter de travailler plus tôt et liquider à taux réduit sous des conditions de durée plus strictes et une décote plus faible telles que les prévoit la réforme 2003. En revanche, les assurés qui attendent 65 ans pour liquider leurs droits, disposent de revenus non directement liés à leur activité professionnelle leur permettant d’assurer la jonction entre le dernier salaire et le premier versement de la pension du régime général. Ces assurés représentent au plus les deux-tiers des départs à 65 ans. Ils achèvent leur carrière hors du secteur privé et, très probablement, ils ne modifieraient pas leur décision de partir en retraite à 65 ans s’ils étaient soumis aux nouveaux barèmes de calcul.

Malgré ces quelques éléments d’analyse, les effets de la réforme 2003 sur les comportements de départ en retraite restent encore difficiles à quantifier. L’INSEE prévoit que 56 % des hommes reculeront leur départ de 1,6 années et 53 % des femmes l’anticiperont en moyenne de 0,7 ans (Bardaji et Walraet, 2003). Le modèle Destinie à partir duquel sont réalisées ces simulations présente cependant deux limites qui peuvent remettre en cause ces résultats. D’une part, le modèle ne considère que des assurés monopensionnés or il apparaît que le fait d’être prestataire d’un autre régime que le régime général conditionne dans une large mesure l’âge de départ en retraite lorsque la condition de durée d’assurance n’est pas remplie. Les assurés déjà pensionnés avant 60 ans – généralement prestataires d’un régime spécial dont ils peuvent espérer une pension suffisante pour garantir leurs revenus durant la retraite – tendront à liquider leurs droits au régime général à taux réduit. Les prestataires de régimes où la retraite intervient plus tardivement et qui offrent des revenus de remplacement plus faibles (artisans, professions libérales, par exemple), reculeront la demande de leurs droits au régime général de façon à obtenir le taux plein.

La fonction d’utilité du modèle Destinie, censée rendre compte des comportements de départ en retraite, est calibrée sur la répartition taux réduit - taux plein observée sous la législation avant réforme 2003. On peut néanmoins penser que le nombre de départs à taux réduit augmentera sous l’effet de deux mouvements : d’une part, le report d’assurés qui, sous les conditions actuelles, reculent leur départ à 65 ans car ne disposant pas de la durée ; d’autre part, des assurés qui partent actuellement au taux plein avant 65 ans avec une durée juste suffisante et qui auraient choisi de liquider à taux réduit avec un abaissement des pénalités. Dans un contexte de limitation de la demande de travailleurs âgés, si ces personnes ne sont pas en mesure de rester sur le marché du travail pour valider la durée nécessaire et qu’elles ne disposent pas des ressources leur permettant d’assurer financièrement la période s’écoulant entre la cessation de leur activité et leur 65e anniversaire, elles viendront alors

Bibliographie

Bardaji J. et Walraet E. (2003), « Les retraites du secteur privé : évaluation du cœur de la réforme Fillon à l’aide du modèle de microsimulation Destinie », INSEE, note, n°19-03/G210. Blanchet D. et Pelé L-P. (1997), “Social Security and Retirement in France”, NBER, Document de

travail, n°6214, 33 p.

Burricand C. et Roth N. (2000), « Les parcours de fin de carrière des générations 1912-1941 : l’impact du cadre institutionnel », INSEE, Économie et Statistique, n° 335, pp. 63-79.

Charpin J-M. (1999), L’avenir de nos retraites, ed. La Documentation Française, Collection des rapports officiels, 263 p.

Cloarec N. (2000), « Les passages de l’emploi à la retraite », DARES, Premières synthèses, n°05.1, 11 p. CNAV - Direction de l’Actuariat Statistique (2004), « Évolution des attributions par âge, par sexe et par

catégorie de prestations de 1963 à 2003 », Brochure.

Conseil d’Orientation des Retraites (2004), Retraites : les réformes en France et à l'étranger ; le droit

à l'information des assurés", Deuxième rapport, ed. La Documentation Française, 427 p.

Dangerfield O. (1999), « L’âge de liquidation des droits à la retraite », DREES, Études et résultats, n°22, 7 p.

Pelé L-P. et Ralle P. (1999), « Les choix de l’âge de la retraite – aspects incitatifs des règles du régime général et effets de la réforme 1993 », MINEFI-DP, Économie et Prévision, n°138-139, pp. 163-177.

Sédillot B. et Walraet E. (2002), « La cessation d’activité au sein des couples : y a-t-il interdépendance des choix ? », INSEE, Économie et Statistique, n°357-358, pp. 79-102.

Annexe 1 : Les règles de calcul de la pension du régime général

Le montant de base de la pension servie par le régime général est le produit de trois composantes : le salaire annuel moyen (SAM), le coefficient de proratisation et le taux de liquidation.

Formellement, le montant de la pension P se calcule selon l’expression :

τ × × = RG RG D d SAM

P min 1, avec τ =50%−δ×min

(

4×(65−A),max(0,DTR−dTR))

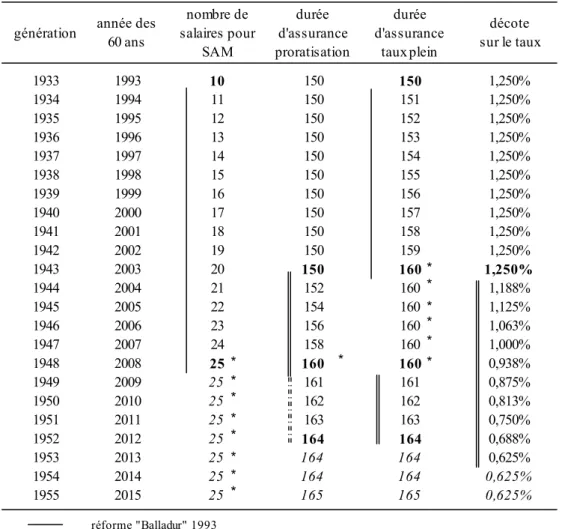

- Le salaire annuel moyen (SAM) correspond à la moyenne des meilleurs salaires (annuels) soumis à cotisations après revalorisation. Le nombre de salaires retenu est variable selon l’année de naissance de l’assuré : le SAM est calculé sur dix années pour les générations antérieures à 1934, vingt-cinq années pour les générations à partir de 1948 et le nombre de salaires pris en compte augmente de un pour chaque génération intermédiaire.

- Le SAM est pris en compte sur la base d’une durée d’assurance au régime général maximum (DRG) et réduit en proportion si cette durée n’est pas atteinte. Pour les assurés nés avant 1944, la durée d’assurance validée au régime général (dRG) doit être d’au moins 150 trimestres. La durée requise est augmentée de deux trimestres pour chaque génération suivante jusqu’à atteindre 160 trimestres pour les assurés nés en 1948. En 2008, cette durée sera applicable quelle que soit l’année de naissance de l’assuré.

- Depuis 1983, les salariés du secteur privé peuvent réclamer leurs droits à une pension calculée au taux plein de 50 % dès 60 ans à condition de satisfaire d’une durée d’assurance tous régimes suffisante. Cette possibilité était jusque là limitée à certaines catégories d’assurés : inaptes, invalides, mères de famille ouvrières, notamment. Actuellement, le taux de liquidation (τ) est ainsi fonction de la durée d’assurance validée par l’assuré dans tous les régimes de base (dTR) et de son âge (A). Depuis 2003, le nombre de trimestres requis (DTR) est de 160 trimestres quelle que soit la génération. Chaque trimestre manquant entraîne une décote (δ) de 1,25 % sur le taux et cet abattement décroît linéairement de 0,0625 % à partir de la génération 1944 pour atteindre 0,625 % pour la génération 1953.

La loi « Fillon » du 21 août 2003 portant réforme des retraites, prévoit une modification des paramètres liés au taux plein à deux niveaux. D’une part, elle programme une poursuite de l’allongement de la durée d’assurance requise pour le taux plein à partir de la génération 1948 à raison d’un trimestre par an pour atteindre 164 trimestres pour la génération 1952 ; en 2012 cette progressivité sera alors réexaminée pour tenir compte des gains d’espérance de vie. En contrepartie de ce durcissement des conditions, sont allégés les abattements en cas de durée d’assurance insuffisante. Cet assouplissement de la décote vise à converger vers une plus grande neutralité actuarielle comme cela avait notamment été suggéré dans Charpin (1999).

Le tableau 8 page suivante rappelle les barèmes applicables aux assurés selon leur année de naissance et l’année de la liquidation de leurs droits.

Tableau 8 : Barèmes de calcul des pensions du régime général par génération

génération année des 60 ans

nombre de salaires pour SAM durée d'assurance proratisation durée d'assurance taux plein décote sur le taux 1933 1993 10 150 150 1,250% 1934 1994 11 150 151 1,250% 1935 1995 12 150 152 1,250% 1936 1996 13 150 153 1,250% 1937 1997 14 150 154 1,250% 1938 1998 15 150 155 1,250% 1939 1999 16 150 156 1,250% 1940 2000 17 150 157 1,250% 1941 2001 18 150 158 1,250% 1942 2002 19 150 159 1,250% 1943 2003 20 150 160 1,250% 1944 2004 21 152 160 1,188% 1945 2005 22 154 160 1,125% 1946 2006 23 156 160 1,063% 1947 2007 24 158 160 1,000% 1948 2008 25 160 160 0,938% 1949 2009 25 161 161 0,875% 1950 2010 25 162 162 0,813% 1951 2011 25 163 163 0,750% 1952 2012 25 164 164 0,688% 1953 2013 25 164 164 0,625% 1954 2014 25 164 164 0,625% 1955 2015 25 165 165 0,625% réforme "Balladur" 1993

réforme "Fillon" 2003 sous réserve des décrets d'application

italique évolution possible des barèmes selon COR (2004 : 42)

* mesure applicable quelle que soit l'année de naissance

* * * * * * * * * * * * * * *

Annexe 2 : Méthode d’analyse typologique des carrières

1. Description des données

Les comptes individuels du fichier des cotisants de la CNAV retracent les parcours des salariés du secteur privé depuis 1947. Ils font mention des éléments servant au calcul de la pension : séries annuelles des salaires soumis à cotisations, périodes non cotisées mais validées au titre du chômage, de la maladie, ou de l’invalidité, ou encore périodes validées par les régimes d’assurance vieillesse ayant passé des conventions de partage avec la CNAV (Régimes agricoles, régimes des collectivités locales (CNRACL), des artisans (CANCAVA), des commerçants (ORGANIC), de la SNCF, d’EDF-GDF, entre autres).

Le fichier des cotisants de la CNAV est un fichier destiné au calcul des droits acquis au titre de l’assurance vieillesse. Le fichier n’est pas dédié à l’étude proprement dite des carrières et présente à cet égard quelques inconvénients.

Les trimestres validés par le régime de la fonction publique et la plupart des régimes étrangers ne sont pas mentionnés au niveau de la carrière, ce qui peut laisser croire à une période d’inactivité alors que l’assuré était actif. Pour les prestataires, la connaissance de la durée d’assurance validée dans tous les régimes permet d’identifier les comptes potentiellement lacunaires.

Les fichiers ne font pas non plus mention de la durée travaillée ; d’où l’impossibilité de distinguer notamment les activités exercées à temps partiel et les années partiellement travaillées. Cependant, en excluant les années pour lesquelles on présume une interruption d’activité (prise ou arrêt d’un emploi, chômage, maladie, invalidité), on dispose des séries annuelles de salaires reflétant les rémunérations d’une activité régulière et continue, qu’elle soit à temps complet ou partiel toute l’année ou exercée de façon saisonnière mais reconduite sur plusieurs années successives.

2. Codage des carrières

Dans cette étude, la carrière désigne la période retranscrite au compte de l’assuré entre 15 et 60 ans. La façon de la décrire est une étape essentielle de l’analyse typologique puisqu’elle détermine les éléments à partir desquels vont être formés les groupes.

La procédure de codage adoptée peut se résumer en trois étapes : la définition d’une nomenclature d’états annuels, son utilisation pour constituer un ensemble de modalités permettant de décrire la carrière fractionnée en périodes de cinq ans, puis la simplification de ce « vocabulaire » par une agrégation raisonnée des états annuels.

• une nomenclature de 14 états annuels

Les différentes situations rencontrées par les assurés (activité salariée dans le privé, chômage, maladie, invalidité, etc.) sont décrites par une nomenclature d’états exclusifs (tableau 1).

Les situations simultanées sont exclues, soit parce qu’elles sont négligeables (simultanéité des périodes de chômage et de maladie la même année, par exemple), soit parce qu’elles reflètent une réalité partielle (salaire annuel perçu une année avec chômage). On privilégie ainsi les périodes d’interruptions de carrière sur les salaires avec, par ordre d’importance, les périodes effectuées hors du secteur privé, validées au titre du service militaire, de l’invalidité, de la maladie, du chômage de courte durée, du chômage de longue.

• fractionnement de la carrière en périodes quinquennales

Après codage, les carrières se présentent sous la forme de séquences de 50 états, les quatre derniers étant vides. De façon à conserver la chronicité des différentes périodes de la carrière tout en permettant un rapprochement des carrières erratiques, il est choisi de découper la carrière en dix périodes de cinq ans. Un recodage est alors effectué, il consiste à représenter la carrière par dix séquences de quatorze caractères, le je caractère désignant le nombre de fois où le je état de la nomenclature a été rencontré au cours de la période concernée.

Ainsi, pour une période donnée (15-19 ans par exemple), s’il apparaît deux fois l’état Sb, et trois fois l’état Sc, alors la période est décrite par la modalité {23000000000000}.

• réduction du nombre de modalités : la simplification du « vocabulaire »

La multiplicité des modalités issues du recodage rend nécessaire la réduction de la diversité des situations décrites afin de mener une analyse factorielle. La solution adoptée repose sur une réduction du nombre des états annuels utilisés pour former les modalités lorsque ces dernières sont peu représentées.

L’élargissement du maillage de la nomenclature est effectué de façon itérative. Les modalités obtenues avec une nomenclature à 14 états et représentées à plus de 1 % dans l’une des dix périodes quinquennales sont conservées. Les modalités restantes sont alors recodées en adoptant une nomenclature à 13 états, un nouvel état se substituant à deux des états de la nomenclature initiale. Seules les modalités représentées à plus de 1 % sont alors conservées. La procédure est reconduite jusqu’à ce que toutes les modalités vérifient ce critère de représentativité minimale.

La procédure d’agrégation des états suppose d’établir un ordre de regroupement des états deux à deux. Si on se restreint à la description des salaires, la nomenclature retient sept classes, établies par rapport à la distribution des salaires des assurés d’une même génération (figure 9a). En notant Sa, la classe correspondant à l’ensemble des situations de non salariat dans le secteur privé (inactivité, maladie, etc.), on a, par construction, la relation : Sa ≤ Sb ≤ … ≤ Sh.

La première agrégation d’états concerne les classes de salaires les plus élevés, un nombre limité de parcours présentant la modalité Sh ; par symétrie, il est ensuite procédé à l’agrégation des classes de salaires les plus basses Sb et Sc, puis de classes à salaires élevés, Se et Sf, etc. (figure 9b).

Figure 9 : États pour la description des salaires

a : nomenclature de référence b : procédure d’agrégation

Sa pas de salaire Sb ] 0, 2e décile ] Sc ] 2e décile, 4e décile ] Sd ] 4e décile, médiane ] Se ] médiane, 6e décile ] Sf ] 6e décile, 8e décile ] Sg ] 8e décile, plafond [ Sh ≥ plafond Sa Sb Sc Sd Se Sf Sg Sh Sa Sb Sc Sd Se Sf Sgh Sa Sbc Sd Se Sf Sgh Sa Sbc Sd Sef Sgh Sa Sbc Sdef Sgh Sa Sbc Sdefgh

Dépourvue de structure d’ordre, la nomenclature décrivant les périodes validant de la durée d’assurance est simplifiée selon des considérations d’ordres divers :

- les états A (autres régimes) et N (inactivité) sont agrégés en premier lieu en raison des lacunes portant sur le report des trimestres validés par les autres régimes ;

- le deuxième regroupement porte sur les deux états relatifs au chômage, le chômage de longue durée étant naturellement accolé à une ou deux périodes de chômage de plus courte durée ;

- le regroupement entre l’état G (service militaire) et l’état AN, est également motivé par les lacunes de report des trimestres pour les périodes effectuées sous les drapeaux mais aussi par le fait que ces périodes aient pu être validées par d’autres régimes que le régime général ;

- les modalités S, IMU et ANG issues de la cinquième phase d’agrégation permettent de distinguer l’activité salariée relevant du régime général, des périodes d’interruptions de carrière prises en charge par le régime, des périodes hors du champ du régime ;

- enfin, à la sixième agrégation, ne subsiste plus que la distinction entre « salariat dans le privé » (état S) et « activité hors du secteur privé » (état ANGIMU).

Figure 10 : États pour la description des périodes validant de la durée d’assurance a : nomenclature de référence b : procédure d’agrégation

S salariat dans le secteur privé Ub chômage de courte durée Uh chômage de longue durée

M maladie I invalidité

G service militaire, guerre

A trimestres validés hors du secteur privé N inactivité ou absence d’information

S Ub Uh I M G A N S Ub Uh I M G AN S U I M G AN S U I M ANG S U IM ANG S IMU ANG S ANGIMU

Au terme de la procédure de recodages successifs, les carrières sont décrites par dix modalités de deux à quatorze caractères selon les situations rencontrées par l’assuré. La modalité la plus courte permet de connaître le nombre d’années présentant le report d’un salaire au compte de l’assuré sur une période donnée (15-19 ans par exemple) ; la plus longue (14 caractères) renseigne sur l’ensemble des états décrits dans la nomenclature initiale.