Caractérisation des comportements boursiers des actions

privilégiées canadiennes par rapport aux indices obligataires

Mémoire

Sébastien Trudel

Maîtrise en sciences de l’administration- Finance

Maître ès sciences (M.Sc.)

Québec, Canada

iii RÉSUMÉ

Les actions privilégiées canadiennes sont souvent placées entre les obligations et les actions ordinaires. Effectivement, tant leurs comportements boursiers que leurs caractéristiques se situent entre les obligations et les actions ordinaires. Le présent mémoire cherche à caractériser cette dualité dans les comportements boursiers.

Pour la période étudiée, nous avons constaté que les actions privilégiées ont un comportement semblable aux obligations de piètre qualité, plus précisément celles cotées CCC et moins.

Nous avons ensuite vérifié la relation entre le rendement en dividende des actions privilégiées et le rendement effectif des obligations de piètre qualité. Les indices d’actions privilégies donnent tous un rendement en dividende moins élevé que le rendement effectif des indices d’obligations de piètre qualité. La différence de rendement pourrait être expliquée en partie par le concept d’impôt implicite et impliquerait que les investisseurs demandent un rendement moins élevé pour un titre comparable mais moins imposé.

v

TABLE DES MATIÈRES

RÉSUMÉ... III LISTE DES FIGURES ... VII LISTE DES TABLEAUX ... IX LISTE DES INDICES UTILISÉS PAR ORDRE ALPHABÉTIQUE DE SIGLE ... XI

1 INTRODUCTION ... 1

2 OBJECTIFS ... 3

2.1 OBJECTIF GÉNÉRAL ... 3

2.2 OBJECTIFS SPÉCIFIQUES ... 3

3 LES ACTIONS PRIVILÉGIÉES CANADIENNES ... 5

3.1 LE MARCHÉ DES ACTIONS PRIVILÉGIÉES CANADIENNES COTÉES EN BOURSE ... 5

3.2 TYPOLOGIE DES ACTIONS PRIVILÉGIÉES ... 5

3.2.1 Perpétuelles ... 6

3.2.2 Variables ... 8

3.2.3 Fixes/variables ... 9

3.2.4 Convertibles... 9

3.2.5 Synthétiques ... 10

3.3 FISCALITÉ PARTICULIÈRE DES DIVIDENDES DE SOURCE CANADIENNE ... 11

3.3.1 Fiscalité pour des sommes non enregistrées d'un particulier canadien ... 11

3.3.2 Fiscalité d’une compagnie canadienne ... 18

4 REVUE DE LA LITTÉRATURE SCIENTIFIQUE PRINCIPALE ...21

4.1 LITTÉRATURE SUR LES IMPÔTS IMPLICITES ... 21

5 MÉTHODOLOGIE ...31

5.1 EXTRACTION DES DONNÉES SUR LES ACTIONS PRIVILÉGIÉES ... 31

5.2 REGROUPEMENT DES ACTIONS PRIVILÉGIÉES EN INDICES ... 34

5.3 CRÉATION DES INDICES D’ACTIONS PRIVILÉGIÉES... 37

vi

5.3.2 Caractéristiques statistiques de base des indices ... 51

5.4 MODÈLES À UNE VARIABLE EXPLICATIVE ... 65

5.4.1 Reconsidérer la date de départ ... 66

5.5 LIENS ENTRE LES RENDEMENTS EN DIVIDENDE ET LE RENDEMENT EFFECTIF ... 72

5.5.1 Refaire les calculs de rendements sur dividende ... 73

5.5.2 Modalités de calculs ... 75

6 TESTS EMPIRIQUES... 77

6.1 LIENS TROUVÉS ENTRE LES ACTIONS PRIVILÉGIÉES ET LES OBLIGATIONS DE PIÈTRE QUALITÉ... 77

6.2 IMPÔT IMPLICITE... 81

7 CONCLUSIONS PRINCIPALES ... 87

7.1 IMPÔTS IMPLICITES ... 91

7.2 LIMITES ET FORCES DE L’ÉTUDE ... 95

7.2.1 Forces ... 95

7.2.2 Limites ... 96

9 RÉFÉRENCES ... 99

10 ANNEXES ... 105

10.1 TRAITEMENT DES DONNÉES SUR LES ACTIONS PRIVILÉGIÉES ... 105

10.2 ANALYSES PRÉLIMINAIRES DES ÉCARTS TYPES ... 109

10.3 COMPARAISONS EXPLORATOIRES AVEC LES INDICES OBLIGATAIRES ... 112

10.3.1 Nouveaux indices obligataires ... 112

10.3.2 Éliminer une partie de la colinéarité ... 114

10.4 TROUVER LES MEILLEURES VARIABLES EXPLICATIVES ... 122

10.4.1 Tests d’hétéroscédasticité ... 129

10.4.2 Conclusions tirées sur les modèles à variables explicatives multiples ... 132

10.5 LITTÉRATURE PORTANT SUR L'EFFET DE CLIENTÈLE ... 136

10.6 MESURER L’EFFET CLIENTÈLE ... 139

10.7 TESTS EMPIRIQUES PORTANT SUR L’EFFET DE CLIENTÈLE ... 140

10.8 LITTÉRATURE PORTANT SUR L'EFFET DES CHANGEMENTS FISCAUX ... 148

vii LISTE DES FIGURES

Figure 1. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 10 320 $ (2010) 13

Figure 2. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 40 726 $ (2010) 15

Figure 3. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 81 452 $ (2010) 16

Figure 4. Taux d'impôt marginal maximal selon le type de revenus pour un particulier canadien (2010) .... 17

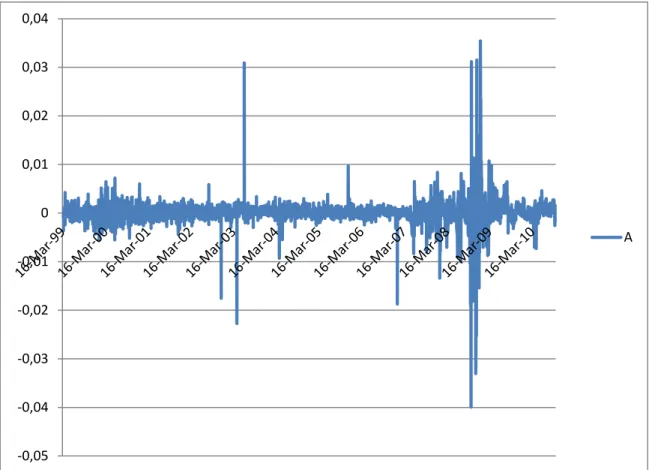

Figure 5. Fluctuations de l’indice A ... 52

Figure 6. Fluctuations de l’indice B ... 53

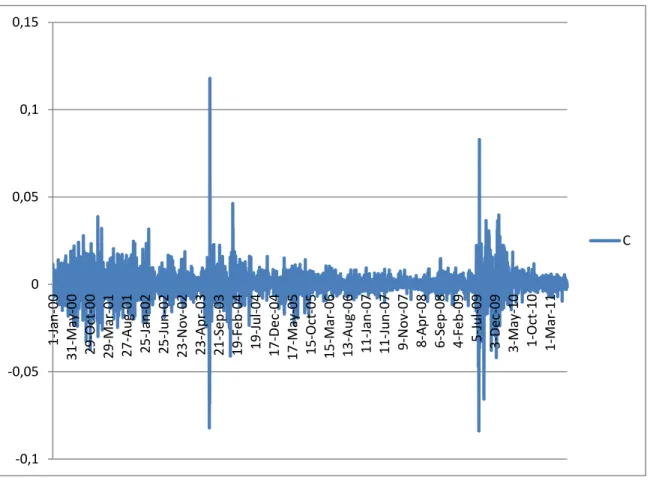

Figure 7. Fluctuations de l’indice C ... 54

Figure 8. Obligations cotées B vs actions privilégiées ... 55

Figure 9. Impôt implicite pour l’ensemble des indices d’actions privilégiées ... 85

Figure 10. Rendements sur dividendes vs rendements effectifs ... 90

Figure 11. Impôt implicite observé ... 92

Figure 12. Graphique d’analyse préliminaire des écarts types excluant les actions synthétiques ... 110

Figure 13. Graphique d’analyse préliminaire des écarts types incluant les actions synthétiques ... 111

Figure 14. Mise en relation des écarts type et du volume du premier indice... 141

Figure 15. Mise en relation des écarts type et du volume du deuxième indice... 142

Figure 16. Mise en relation des écarts type et du volume du troisième indice ... 143

Figure 17. Mise en relation des écarts type et du volume du quatrième indice ... 144

Figure 18. Mise en relation des écarts type et du volume du cinquième indice ... 145

Figure 19. Mise en relation des écarts type et du volume du sixième indice ... 146

Figure 20. Mise en relation des écarts type et du volume de l’indice complet ... 147

Figure 21. Impôt implicite pour l’ensemble des indices pour l’ensemble des données ... 152

ix LISTE DES TABLEAUX

Tableau 1. Choix du nombre de facteurs ... 42

Tableau 2. Inclusions de différents indices selon les méthodes de factorisation ... 44

Tableau 3. Regroupements faisant partie de l’indice A ... 47

Tableau 4. Regroupements faisant partie de l’indice C ... 48

Tableau 5. Regroupements faisant partie de l’indice D ... 49

Tableau 6. Regroupements faisant partie de l’indice E ... 49

Tableau 7. Regroupements faisant partie de l’indice F ... 50

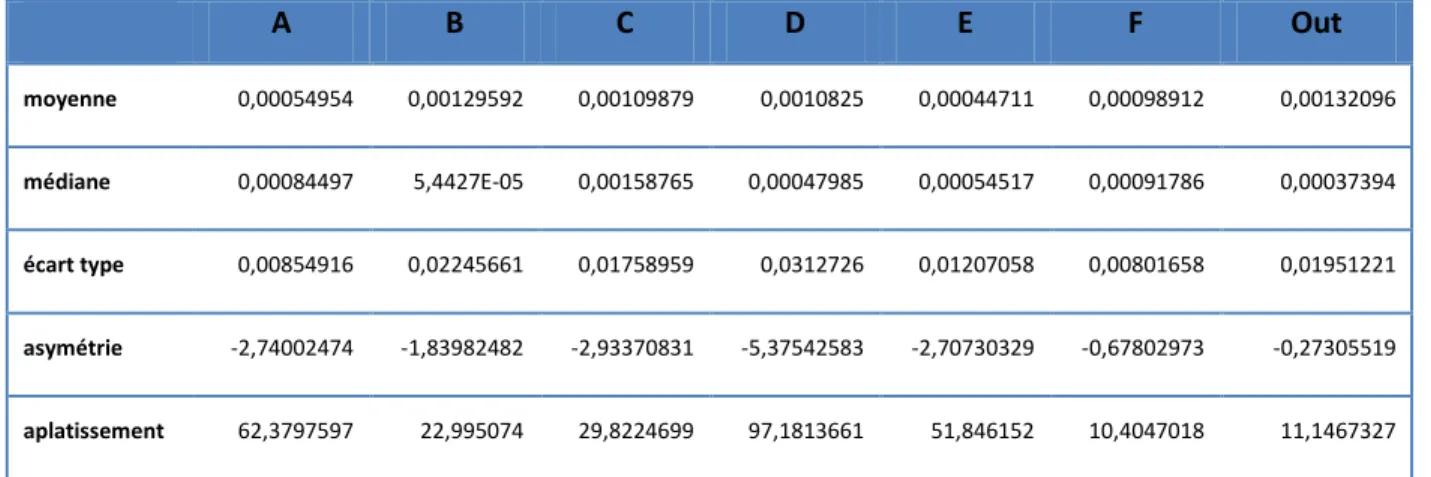

Tableau 8. Statistiques de base des indices d’actions privilégiées sur la base de l’ensemble des données quotidiennes 57 Tableau 9. Statistiques de base des indices d’actions privilégiées sur la base de jours ouvrables ... 57

Tableau 10. Statistiques de base des indices d’actions privilégiées sur la base de données hebdomadaires 58 Tableau 11. Statistiques de base des indices d’actions privilégiées sur la base de données mensuelles .. 58

Tableau 12. Statistiques de base des indices obligataires sur les jours ouvrables ... 60

Tableau 13. Statistiques de base des indices obligataires sur les données hebdomadaires ... 61

Tableau 14. Statistiques de base des indices obligataires sur la base de données mensuelles ... 63

Tableau 15. Meilleurs modèles à variable explicative unique (obligations) ... 65

Tableau 16. Meilleurs modèles à variable explicative unique (obligations) pour 120 mois ... 67

Tableau 17. Meilleurs modèles à variable explicative unique (obligations) pour 60 mois ... 68

Tableau 18. Meilleurs modèles à variable explicative unique (actions ordinaires) ... 69

Tableau 19. Meilleurs modèles à variable explicative unique (obligations) pour 120 mois ... 70

Tableau 20. Meilleurs modèles à variable explicative unique (actions ordinaires) pour 60 mois ... 71

Tableau 21. Régressions par moindre carré ordinaires ... 78

Tableau 22. Régressions robustes ... 79

Tableau 23. Statistiques de base du premier indice, de l’indice complet et de l’indice mondial des obligations CCC et moins ... 80

Tableau 24. Régressions entre le taux de dividendes des actions privilégiées et le taux effectif des indices obligataires 83 Tableau 25. Régressions robustes entre le taux de dividendes des actions privilégiées et le taux effectif des indices obligataires ... 84

Tableau 26. Modèles de régression robustes retenus ... 88

x

Tableau 28. Rendements totaux et rendements sur dividendes de tous les indices d’actions privilégiées 90

Tableau 29. Occurrences de corrélations élevées ... 115

Tableau 30. Seconde série d’occurrences de corrélations élevées ... 120

Tableau 31. R2 obtenus en utilisant qu’une seule variable explicative ... 124

Tableau 32. R2 obtenus en utilisant le maximum de variables explicatives contributives ... 124

Tableau 33. Meilleurs modèles à variables multiples en considérant toutes les périodes... 126 Tableau 34. Meilleurs modèles à variables explicatives multiples considérant uniquement les mois les plus stables 127

Tableau 35. Meilleurs modèles à variables explicatives multiples considérant uniquement les mois les plus volatils 128

xi LISTE DES INDICES UTILISÉS PAR ORDRE ALPHABÉTIQUE DE SIGLE Sigles Définitions (traductions libres)

C10L obligations canadiennes de grandes capitalisation 1 à 10 ans

CA11 Marché obligataire canadien élargi 1 à 3 ans

CA12 Marché obligataire canadien élargi 3 à 5ans

CA13 Marché obligataire canadien élargi 5 à 7 ans

CA14 Marché obligataire canadien élargi 7 à 10 ans

CA15 Marché obligataire canadien élargi 1 à 10 ans

CA17 Marché obligataire canadien élargi 10 à 15 ans

CA18 Marché obligataire canadien élargi 15 ans et plus

CA19 Marché obligataire canadien élargi 10 ans et plus

CAL0 obligations canadiennes de grandes capitalisations

CAN0 Marché obligataire canadien élargi

CAN1 Marché obligataire canadien élargi 1 à 3 ans

CAN2 Marché obligataire canadien élargi 3 à 5ans

CAN3 Marché obligataire canadien élargi 5 à 7 ans

CAN4 Marché obligataire canadien élargi 7 à 10 ans

CAN5 Marché obligataire canadien élargi 1 à 10 ans

CAN6 Marché obligataire canadien élargi 5 à 10 ans

CAN8 Marché obligataire canadien élargi 15 ans et plus

CAN9 Marché obligataire canadien élargi 10 ans et plus

CANV Marché obligataire canadien élargi 1 à 5 ans

F0C3 obligations de compagnies canadiennes notation A

F0C4 obligations de compagnies canadiennes notation BBB

F9C4 obligations de compagnies canadiennes notation BBB de plus de 10 ans

FVC4 obligations de compagnies canadiennes notation BBB de 1 à 5 ans

G0BC marché obligataire global élargi

G0BF marché obligataire global élargi compagnies financières

G0BL marché obligataire global élargi, obligations garanties

G0BN marché obligataire global élargi, non souveraines

G0BQ marché obligataire global élargi quasi gouvernementales

G0BU marché obligataire global élargi compagnies des services publics

G0C0 obligations canadiennes gouvernementales

G0CA obligations canadiennes gouvernementales 0 à 1 an

G0CP obligations canadiennes provinciales et municipales

G0LC obligations mondiales de grande capitalisation

G0LL obligations mondiales de grande capitalisation garanties

G0LN obligations mondiales de grande capitalisation non souveraines

G0LQ obligations mondiales de grande capitalisation quasi gouvernementales

xii

dollars américains

G1BC obligations mondiales de compagnies élargies 1 à 3 ans

G1BL obligations mondiales élargies 1 à 3 ans garanties

G1BN obligations mondiales élargies, non souveraines de 1 à 3 ans

G1BQ obligations mondiales élargies, quasi gouvernementales de 1 à 3 ans

G1C0 obligations gouvernement canadien 1 à 3 ans

G1CI obligations mondiales grandes capitalisation 1 à 3 ans

G1CP obligations canadiennes provinciales et municipales 1 à 3 ans

G1LC obligations mondiales de compagnies grande capitalisation 1 à 3 ans

G1LL obligations mondiales de compagnies grande capitalisation 1 à 3 ans garanties

G1LN obligations mondiales grandes capitalisation non souveraines 1 à 3 ans

G1LQ obligations mondiales grandes capitalisation quasi gouvernementales 1 à 3 ans

G1MI obligations mondiales élargies 1 à 3 ans

G1MP obligations mondiales élargies 1 à 3 ans plus

G1XY obligations mondiales élargies 1 à 3 ans, excluant les dénominations en yen

G2BC obligations mondiales de compagnies élargies 3 à 5 ans

G2BL obligations mondiales élargies 3 à 5 ans garanties

G2BN obligations mondiales élargies, non souveraines de 3 à 5 ans

G2BQ obligations mondiales élargies, quasi gouvernementales de 3 à 5 ans

G2C0 obligations gouvernement canadien 3 à 5 ans

G2CI obligations mondiales grandes capitalisation 3 à 5 ans

G2CP obligations canadiennes provinciales et municipales 3 à 5 ans

G2LC obligations mondiales de compagnies grande capitalisation 3 à 5 ans

G2LD obligations mondiales de compagnies grande capitalisation 3 à 5 ans secteur industriel

G2LE obligations mondiales grandes capitalisation 3 à 5 ans secteur utilités

G2LL obligations mondiales grandes capitalisation 3 à 5 ans garanties

G2LN obligations mondiales élargies non souveraines 3 à 5 ans

G2LQ obligations mondiales élargies quasi gouvernementales 3 à 5 ans

G2MI obligations mondiales élargies 3 à 5 ans

G2MP obligations mondiales élargies 3 à 5 ans, plus

G3BC obligations mondiales de compagnies élargies 5 à 7 ans

G3BL obligations mondiales élargies 5 à 7 ans garanties

G3BN obligations mondiales élargies, non souveraines de 5 à 7 ans

G3BQ obligations mondiales élargies, quasi gouvernementales de 5 à 7 ans

G3C0 obligations gouvernement canadien 5 à 7 ans

G3CI obligations mondiales grandes capitalisation 5 à 7 ans

G3CP obligations canadiennes provinciales et municipales 5 à 7 ans

G3LC obligations mondiales de compagnies grande capitalisation 5 à 7 ans

G3LL obligations mondiales de compagnies grande capitalisation 5 à 7 ans garanties

xiii G3LQ obligations mondiales grandes capitalisation quasi gouvernementales 5 à 7 ans

G3MI obligations mondiales élargies 5 à 7 ans

G3MP obligations mondiales élargies 5 à 7 ans plus

G4BC obligations mondiales de compagnies élargies 7 à 10 ans

G4BL obligations mondiales élargies 7 à 10 ans garanties

G4BN obligations mondiales élargies, non souveraines de 7 à 10 ans

G4BQ obligations mondiales élargies, quasi gouvernementales de 7 à 10 ans

G4BU obligations mondiales élargies, de 7 à 10 ans compagnies des services publics

G4C0 obligations gouvernement canadien 7 à 10 ans

G4CI obligations mondiales de grande capitalisation 7 à 10 ans

G4CP obligations canadiennes provinciales et municipales 7 à 10 ans

G4LC obligations mondiales de grande capitalisation de compagnies 7 à 10 ans

G4LL obligations mondiales de grande capitalisation 7 à 10 ans garanties

G4LN obligations mondiales grandes capitalisation non souveraines 7 à 10 ans

G4LQ obligations mondiales grandes capitalisation quasi gouvernementales 7 à 10 ans

G4MI obligations mondiales élargies 7 à 10 ans

G4MP obligations mondiales élargies 7 à 10 ans plus

G5BC obligations mondiales de compagnies élargies 1 à 10 ans

G5BL obligations mondiales élargies 1 à 10 ans garanties

G5BN obligations mondiales élargies, non souveraines de 1 à 10 ans

G5BQ obligations mondiales élargies, quasi gouvernementales de 1 à 10 ans

G5C0 obligations gouvernement canadien 1 à 10 ans

G5CI obligations mondiales de grande capitalisation 1 à 10 ans

G5CP obligations canadiennes provinciales et municipales 1 à 10 ans

G5LC obligations mondiales de grande capitalisation de compagnies 1 à 10 ans

G5LL obligations mondiales de grande capitalisation 1 à 10 ans garanties

G5LN obligations mondiales grandes capitalisation non souveraines 1 à 10 ans

G5LQ obligations mondiales grandes capitalisation quasi gouvernementales 1 à 10 ans

G5MI obligations mondiales élargies 1 à 10 ans

G5MP obligations mondiales élargies 1 à 10 ans plus

G6BC obligations mondiales de compagnies élargies 5 à 10 ans

G6BL obligations mondiales élargies 5 à 10 ans garanties

G6BN obligations mondiales élargies, non souveraines de 5 à 10 ans

G6BQ obligations mondiales élargies, quasi gouvernementales de 5 à 10 ans

G6C0 obligations gouvernement canadien 5 à 10 ans

G6CI obligations mondiales de grande capitalisation 5 à 10 ans

G6CP obligations canadiennes provinciales et municipales 5 à 10 ans

G6EP obligations canadiennes provinciales et municipales 5 à 10 ans

G6LC obligations mondiales de grande capitalisation 5 à 10 ans

G6LL obligations mondiales de grande capitalisation 5 à 10 ans garanties

xiv

G6LP obligations canadiennes provinciales et municipales 5 à 10 ans locales

G6LQ obligations mondiales grandes capitalisation quasi gouvernementales 5 à 10 ans

G6MI obligations mondiales élargies 5 à 10 ans

G6MP obligations mondiales élargies 5 à 10 ans plus

G7C0 obligations gouvernement canadien 10 à 15 ans

G7CP obligations canadiennes provinciales et municipales 10 à 15 ans

G8C0 obligations gouvernement canadien 15 ans et plus

G8CP obligations canadiennes provinciales et municipales 15 ans et plus

G9BC obligations mondiales de grande capitalisation 10 à 15 ans

G9BL obligations mondiales de grande capitalisation 10 à 15 ans garanties

G9BN obligations mondiales grandes capitalisation non souveraines 10 à 15 ans

G9BQ obligations canadiennes provinciales et municipales 10 à 15 ans locales

G9C0 obligations mondiales grandes capitalisation quasi gouvernementales 10 à 15 ans

G9CI obligations mondiales élargies 10 à 15 ans

G9CP obligations mondiales élargies 10 à 15 ans plus

G9LC obligations mondiales de grande capitalisation 10 ans et plus

G9LL obligations mondiales de grande capitalisation 10 ans et plus garanties

G9LN obligations mondiales grandes capitalisation non souveraines 10 ans et plus

G9LP obligations canadiennes provinciales et municipales 10 ans et plus locales

G9LQ obligations mondiales grandes capitalisation quasi gouvernementales 10 ans et plus

G9MI obligations mondiales élargies 10 ans et plus

G9MP obligations mondiales élargies 10 ans et plus plus

GBC1 obligations mondiales élargies de compagnies AAA

GBC2 obligations mondiales élargies de compagnies AA

GBC3 obligations mondiales élargies de compagnies A

GBC4 obligations mondiales élargies de compagnies BBB

GBMI obligations mondiales élargies

GBMP obligations mondiales élargies plus

GBNU obligations mondiales élargies non souveraines hors États-Unis

GBXD obligations mondiales élargies excluant les dénominations en dollars américains

GBXP obligations mondiales élargies excluant les debentures garanties sur hypothèques de compagnies dénominées en dollars américains

GBXY obligations mondiales élargies excluant les dénominations en yen

GBXZ obligations mondiales élargies excluant les dénominations en dollars américains et yen

GCXY obligations mondiales de compagnies élargies excluant les obligations japonaises

GCXZ obligations mondiales élargies excluant les dénomination en Euro

GFAM obligations mondiales secteurs financiers et informatiques AAA

GFBA obligations mondiales secteur bancaire

GFBM obligations mondiales secteurs financiers et informatiques AA

xv GFCM obligations mondiales secteurs financiers et informatiques A

GFCP obligations canadiennes provinciales et municipales 1 à 4 ans

GFDM obligations mondiales secteurs financiers et informatiques BBB

GFEM obligations mondiales secteurs financiers et informatiques BB

GFFM obligations mondiales secteurs financiers et informatiques B

GFGM obligations mondiales secteurs financiers et informatiques CCC et moins

GFIM Revenus fixes mondial

GI00 marché mondial élargi des obligations corporatifs et à haut rendement

GLC1 obligations de compagnies mondiales AAA

GLC2 obligations de compagnies mondiales AA

GLC3 obligations de compagnies mondiales A

GLC4 obligations de compagnies mondiales BBB

GLCC obligations de compagnies mondiales consomation

GLCD obligations de compagnies mondiales canadiennes et américaines

GLCG obligations de compagnies mondiales marché des capitaux

GLCI obligations de compagnies mondiales

GLCP obligations globales provinciales et municipales

GLPF obligations canadiennes de grande capitalisation provinciales et municipales

GLXD obligations mondiales de grande capitalisation excluant les dénominations en dollars américains

GLXN obligations mondiales de grande capitalisation non souveraines excluant les dénominations en dollars américains

GLXU obligations mondiales de grande capitalisation excluant les dénominations en livre sterling

GLXY obligations mondiales de grande capitalisation excluant les dénominations en Yen

GLXZ obligations mondiales de grande capitalisation excluant les dénominations en dollars américains et en Yen

GMC0 obligations canadiennes gouvernementales 15 à 20 ans

GNC0 obligations canadiennes gouvernementales 15 à 25 ans

GNXY obligations mondiales de grande capitalisation non souveraines excluant les dénominations en Yen

GPC0 obligations canadiennes gouvernementales 25 ans et plus

GVBN obligations mondiales élargies non souveraines 1 à 5 ans

GVBQ obligations mondiales quasi gouvernementales 1 à 5 ans

GVC0 obligations gouvernementales canadiennes 1 à 5 ans

GVCE obligations provinciales et municipales canadiennes 1 à 5 ans AAA ou AA

GVCF obligations Canada Housing Trust 1 à 5 ans

GVCI obligations mondiales grandes capitalisation 1 à 5 ans

GVCP obligations canadiennes provinciales et municipales 1 à 5 ans

GVEP obligations canadiennes provinciales et municipales 1 à 5 ans

GVLC obligations mondiales de compagnies 1 à 5 ans

xvi

GVLN obligations mondiales non souveraines 1 à 5 ans

GVLP obligations canadiennes provinciales et municipales locales 1 à 5 ans

GVLQ obligations mondiales grande capitalisation quasi gouvernementales 1 à 5 ans

GVMI obligations mondiales élargies 1 à 5 ans

GVMP obligations mondiales élargies 1 à 5 ans plus

GXUD marché hors US diversifié grande capitalisation

GYC0 obligations gouvernementales canadiennes 20 ans et plus

H0A1 obligations à rendement élevé américaines BB

H0A2 obligations à rendement élevé américaines B

H0A3 obligations à rendement élevé américaines C

H0A4 obligations à rendement élevé américaines BB-B

H0ND obligations à rendement élevé américaines excluant les corporations en détresse

H1WN obligations à rendement élevé américaines 1 à 3 ans excluant le secteur financier

H2WN obligations à rendement élevé américaines 3 à 5 ans excluant le secteur financier

H4ND obligations à rendement élevé américaines excluant les corporations en détresse BB-B

H4XC obligations à rendement élevé américaines excluant les services publics et l'énergie BB-B

H5A1 obligations à rendement élevé américaines BB 1 à 10 ans

H5A4 obligations à rendement élevé américaines BB-B 1 à 10 ans

HAC0 obligations à rendement élevé émetteurs canadiens

HC00 obligations à rendement élevé canadiennes

HC10 obligations à rendement élevé canadiennes BB

HC20 obligations à rendement élevé canadiennes BB

HC30 obligations à rendement élevé canadiennes C

HC40 obligations à rendement élevé canadiennes BB-B

HN4C obligations à rendement élevé mondiales BB-B

HW10 obligations à rendement élevé mondiales BB

HW1C obligations à rendement élevé mondiales BB contraints

HW20 obligations à rendement élevé mondiales B

HW2C obligations à rendement élevé mondiales B contraints

HW30 obligations à rendement élevé mondiales C

HW3C obligations à rendement élevé mondiales CCC et moins contraints

HW40 obligations à rendement élevé mondiales BB-B

HW4A obligations à rendement élevé mondiales BB-B contraints en dollars américains

HWFA obligations à rendement élevé mondiales anges déchus

HWXD obligations à rendement élevé mondiales BB-B contraints excluant les dénominations en dollars américains

HWXE obligations à rendement élevé mondiales BB-B contraints excluant les obligations du secteur de l'énergie

HWXF obligations à rendement élevé mondiales BB-B contraints excluant le secteur financier

xvii HWXG obligations à rendement élevé mondiales BB-B contraints excluant les obligations

Allemands

HWXH obligations à rendement élevé mondiales BB-B contraints excluant les obligations hypothécaires

IC00 Obligations de compagnies de pays émergents

IC0A Obligations de compagnies de pays émays ergents asiatiques

IC0E Obligations de compagnies de pays émergents européens, du Moyen Orient de l'Afrique

IC0L Obligations de compagnies de pays émergents d'Amérique Latine

IC1B Obligations de compagnies de pays émergents BB

IC1C Obligations de compagnies de pays émergents CCC et moins

IC2B Obligations de compagnies de pays émergents BB

ICPC Obligations de compagnies de pays émergents plus, contraints 3%

PECL obligations de compagnies de grandes capitalisations, pan Européennes

SPTSCD S&P/TSX indice plafonné de consommation discrétionnaire

SPTSCS S&P/TSX indice plafonné de consommation de base

SPTSEN S&P/TSX indice plafonné de l'énergie

SPTSFN S&P/TSX indice plafonné secteur financier

SPTSGD S&P/TSX indice global de l'or

SPTSHC S&P/TSX indice plafonné du secteur de la santé

SPTSIT S&P/TSX indice plafonné du secteur des technologies de l'information

SPTSTS S&P/TSX indice plafonné du secteur des services de télécommunication

SPTSX S&P/TSX indice composé

SPTSX60 S&P/TSX 60

SPTSXM S&P/TSX indice des actions comprises entre le TSX 60 et le S&P/TSX (taille moyenne)

SPTSXS S&P/TSX indice de petites capitalisations

STCOND S&P/TSX indice composé du secteur de la consomation discrétionnaire

STCONS S&P/TSX indice composé du secteur de la consomation de base

STENRS S&P/TSX indice composé du secteur de l'énergie

STFINL S&P/TSX indice composé du secteur des services financiers

STHLTH S&P/TSX indice composé du secteur de la santé

STINDU S&P/TSX indice composé du secteur industriel

STINFT S&P/TSX indice composé du secteur des technologies de l'information

STMATR S&P/TSX indice composé du secteur des matériaux

STTELS S&P/TSX indice composé du secteur de la télécommunication

STUTIL S&P/TSX indice composé du secteur utilitaire

TXEC S&P/TSX indice plafonné d’actions

TXEM S&P/TSX indice plafonné des actions comprises entre le TSX 60 et le S&P/TSX (taille moyenne)

TXES S&P/TSX indice d’actions de petites capitalisations

1 1 INTRODUCTION

La littérature financière considère souvent des actions privilégiées comme des titres hybrides en les situant entre les obligations et les actions ordinaires. Effectivement, à l’instar des obligations, les actions privilégiées paient un revenu régulier. De même, comme dans le cas des obligations, ces revenus courants sont la raison principale d’achat des actions privilégiées, la plupart du temps, pour la très grande majorité des investisseurs. De plus, les actions privilégiées seront éventuellement rachetées à leur valeur nominale, comme les obligations.

À l’opposé, comme les actions ordinaires, les actions privilégiées font partie du capital d’une entreprise et elles ne comportent aucune date fixe de rachat. De même, les compagnies peuvent suspendre le paiement de dividende des actions privilégiées sans compromettre leur cote de crédit, comme c’est le cas pour les actions ordinaires.

Pour renforcer la perception de dualité des actions privilégiées, on observe de très longues périodes calmes en bourse, suivies de périodes de fluctuations importantes, notamment lors de crises. On a vu le cours des actions privilégiées d’excellente qualité arriver autour de 50 % de leur valeur nominale pendant la crise de crédit. On pourrait donc être tenté de conclure que les actions privilégiées ont un comportement boursier tantôt semblable aux obligations, tantôt semblable aux actions ordinaires. Nous considérons toutefois cette façon de caractériser les actions privilégiées comme étant incomplète et insatisfaisante.

Le postulat de base de ce mémoire est que les obligations à haut rendement1 affichent des comportements boursiers semblables à ceux des actions privilégiées. Effectivement, les obligations à haut rendement sont achetées la plupart du temps pour leurs coupons, dont le rendement est plus élevé que la moyenne des obligations. La plupart du temps, les obligations à haut rendement offrent un rendement total relativement stable. En effet, leur prix fluctue peu, souvent autour de leur valeur nominale, mais se rapproche invariablement de celle-ci avec le temps et l’échéance qui approche, malgré la notation financière peu enviable des émetteurs. Si

1 Il s’agit ici du nom politiquement correct pour les obligations de pacotille, aussi appelées junk bonds ou high yield bonds

2

l’émetteur a subi une décote après l’émission de l’obligation en question, le titre aura subi une baisse conséquente. Toutefois, en se rapprochant de l’échéance, on notera généralement une certaine stabilité subséquente et un retour progressif vers la valeur nominale.

À l’instar des actions privilégiées, les obligations à haut rendement se mettent à fluctuer de façon relativement intense à l’éclosion d’une crise. Une crise financière est effectivement un moment où les probabilités de défaut augmentent, tout particulièrement lorsque la compagnie subit des difficultés financières ayant mené à sa décote. Cette incertitude fait diminuer la demande et augmenter l’offre, ce qui fait diminuer les prix et augmenter le rendement effectif. Pour les actions privilégiées, les risques de voir l’émetteur arrêter les paiements de dividendes deviennent plus importants en temps de crise et les probabilités de voir l’émetteur racheter à la valeur nominale diminuent considérablement.

3 2 OBJECTIFS

2.1 Objectif général

L’objectif général de ce mémoire consiste à caractériser les mouvements boursiers des actions privilégiées canadiennes en rapprochant ces derniers de ceux de titres financiers qui semblent différents dans leurs caractéristiques, mais qui affichent des similitudes dans les fluctuations boursières.

2.2 Objectifs spécifiques

L’objectif général de cette recherche se décline en cinq objectifs spécifiques :

1. trouver un indice dont les mouvements boursiers ressemblent suffisamment aux indices d’actions privilégiées;

2. vérifier si le rendement offert par les émetteurs suit la logique des impôts implicites, où l’investisseur est prêt à recevoir moins de rendements que pourrait lui procurer un titre autrement comparable en considération de l’impôt. Il faudra, pour ce faire, trouver un lien suffisamment fort entre les actions privilégiées et un type d’obligations, probablement de piètre qualité;

3. vérifier si le rendement à échéance des obligations est systématiquement plus élevé que le taux de dividende des actions privilégiées et si l’ampleur de la différence est stable ou suit une logique liée aux fluctuations dans les niveaux de fluctuations des marchés. Il s’agit, à notre avis, des deux postulats qui sous-tendent la présence de l’impôt implicite;

4. vérifier ensuite la présence d’« effet clientèle » en mettant en relation les volumes de transactions et une mesure de volatilité. Nous croyons que devant la dualité du comportement boursier des actions privilégiées, celles-ci auront potentiellement plus d’un type de clientèle d’investisseurs. Lors de changements importants dans les niveaux de volatilité, les volumes de transactions de ces actions auront tendance à augmenter, car des investisseurs peu enclins

4

au risque vendront leurs titres qui seront acquis par des investisseurs qui sont plus à l’aise avec un niveau de risque plus élevé. Inversement, quand le niveau de risque diminue, les investisseurs plus à l’aise avec un niveau de risque élevé rechercheront des titres ayant un meilleur potentiel de rendement et se départiront ainsi des actions privilégiées au profit d’investisseurs plus averses aux risques.

5. sur la base du principe que les investisseurs qui choisissent les actions privilégiées le font en tenant compte de l’impôt qu’ils devront payer, vérifier si le taux de dividende a tendance à baisser à la suite de l’annonce d’un changement fiscal avantageux. Nous croyons que les investisseurs remarqueront ce changement et que la demande augmentera suffisamment pour diminuer l’avantage fiscal supplémentaire rendu possible grâce au changement fiscal, ce qui aura pour effet de diminuer le taux de dividende.

Nous commençons ci-après notre recherche en définissant les actions privilégiées, leur typologie, ainsi que leur traitement fiscal au Canada.

5 3 LES ACTIONS PRIVILÉGIÉES CANADIENNES

3.1 Le marché des actions privilégiées canadiennes cotées en bourse

Les actions privilégiées canadiennes représentent une classe d’actifs relativement petite constituée d’environ 300 émissions, ce nombre varie en fonction du moment quel le décompte est effectué. Par exemple, le 4 octobre 2010, on comptait 290 émissions provenant de 53 émetteurs. Les titres faisant partie de cette classe d’actifs font par ailleurs l’objet de peu de transactions. La taille moyenne des 290 émissions était de 7,8 millions de dollars exprimé en valeur nominale et de 7,6 millions de dollars en capitalisations boursières moyennes pour une capitalisation totale d’environ 2,2 milliards de dollars.

La majorité de la capitalisation boursière des actions privilégiées canadiennes est accaparée par les émissions d’actions des plus grandes compagnies du Canada de quelques secteurs d’activités. On trouve en ordre décroissant d’importance relative, le secteur financier, le secteur des communications et le secteur de l’énergie. Les émetteurs de ces secteurs sont souvent des acteurs de premier plan jouissant de notations de qualité et d’une stabilité financière allant de pair avec celle-ci.

On trouvera par ailleurs de plus petits émetteurs dont les notations sont très diverses. Les émissions sont souvent plus petites pour ces émetteurs et la capitalisation boursière de cette catégorie d’émetteur est donc forcément plus faible.

Enfin, on trouve les produits synthétiques, soient des investissements créés de toutes pièces, souvent par des courtiers en valeurs mobilières. Ces émissions sont parfois relativement importantes, mais la popularité de telles émissions a beaucoup diminué depuis plusieurs années et la capitalisation boursière de cette catégorie est en déclin.

3.2 Typologie des actions privilégiées

Les actions privilégiées ne sont pas homogènes, les caractéristiques variant considérablement d’une émission à l’autre. Le dividende variera ou sera stable, sera cumulatif ou non, si l’émetteur

6

saute un paiement. Elle sera rachetable à une date précise ou non, fixée au gré de l’émetteur, mais parfois au gré de l’investisseur. Les dividendes sur les actions ordinaires seront souvent subordonnés au paiement complet des dividendes sur les actions privilégiées, mais pas nécessairement. En effet, le paiement sera la plupart du temps trimestriel, parfois mensuel et plus rarement annuel ou semestriel. En résumé, il faut porter attention à ce que l’on achète, car une action privilégiée n’est pas semblable à une autre.

De cette hétérogénéité vient l’importance de la catégorisation. Il faut effectivement catégoriser les actions selon certains critères pour comparer des actions comparables et pour évaluer des titres qui doivent être évalués ensemble. Le risque des actions privilégiées variera fortement selon le type d’actions. Dans la section suivante du présent essai, nous présentons les catégories d’actions privilégiées habituellement utilisées par les courtiers en valeurs mobilières.

3.2.1 Perpétuelles

Au Canada, les actions privilégiées et perpétuelles sont les émissions les plus courantes. Elles représentent plus de 60 % des émissions totales. Une émission perpétuelle propose à l’acheteur un dividende qui est fixe, payable tous les trimestres à date fixe. On propose aussi une date de rachat, fixée au gré de l’émetteur. Ainsi, l’émetteur pourra racheter l’émission, en tout ou en partie, à partir d’une certaine date. On proposera une série de dates de rachat possibles avec différents niveaux de prime sur la valeur nominale. Habituellement, les émissions perpétuelles sont rachetables à 26 $ la première année, 25,75 $ à partir de la seconde année, 25,50 $, à partir de la troisième année, 25,25 $ à partir de la quatrième année et à 25 $ à partir de la cinquième année.

Ceci dit et comme son nom l’indique, rien n’oblige l’émetteur à racheter les émissions perpétuelles à une de ces dates. Il les rachètera à la date qui lui convient le mieux et aux conditions qui lui conviennent le mieux à partir des dates proposées. L’émetteur pourra procéder au rachat d’une émission s’il peut la financer à un moindre coût et/ou s’il désire modifier la structure de son capital. On suppose donc que les émissions peuvent perdurer bien au-delà de la date de rachat mentionnée à l’acte de fiducie. Étant donné l’incertitude quant à la date de rachat,

7 l’évaluation d’une action privilégiée perpétuelle s’effectue en utilisant une date de rachat probable comme l’illustre la formule suivante :

∑

(1)

Dans cette formule, Dt est le dividende au temps t , i est le taux périodique exigé et VN est la valeur de rachat (souvent la valeur nominale) au montant où il est estimé que l’émetteur rachètera l’action au temps n, où n dénote naturellement le nombre de paiements prévus avant l’échéance, dont la fréquence annuelle est calquée sur la fréquence du paiement (habituellement trimestrielle).

On utilisera une formule semblable pour évaluer le rendement moyen obtenu selon différentes possibilités (rachat rapide, plus loin dans le temps, etc.) pour trouver le yield to worst, soit le taux de rendement le plus bas qu’il est possible d’obtenir en considérant que l’émetteur paiera ses dividendes et les rachètera éventuellement. Mais, il nous apparaît intéressant de signaler qu’on évalue souvent les actions privilégiées perpétuelles comme on évalue une perpétuité, c’est-à-dire en utilisant simplement cette formule :

8

3.2.2 Variables

On dit d’une action privilégiée variable qu’elle donne un dividende qui varie dans le temps. On proposera donc une formule de calcul des dividendes qui donneront une prime par rapport aux obligations gouvernementales, au LIBOR ou à toute autre mesure de taux exigée par le marché sur une base courante et neutre. Un des avantages de racheter ce type d’émission est que sa valeur marchande est moins variable. Effectivement, un des facteurs de variation d’une action privilégiée est le niveau des taux exigés au niveau obligataire. À l’instar d’une obligation, on évalue les actions privilégiées en actualisant les flux monétaires attendus, selon les formules (1) ou (2).

Or, on peut comprendre que le taux de rendement exigé par le marché « i » est composé en partie du taux sans risque, en partie d’une prime de risque. La portion « taux sans risque » de « i » varie donc dans le même sens que le dividende, et fait ainsi fortement diminuer les fluctuations des actions privilégiées à dividendes variables.

En fait, les fluctuations des actions privilégiées variables sont réduites, mais ne sont pas absentes, étant donné, notamment, la prime de risque. Effectivement, quand la prime de risque augmente en période de crise, le prix de l’action baisse. Si la prime de risque diminue en période d’après crise, le prix de l’action augmente. On trouvera donc que ce type d’actions privilégiées ne variera pas ou variera peu lors de changements de taux du marché et, en conséquence, variera souvent beaucoup moins qu’une action perpétuelle ayant la même notation.

C’est une des raisons qui nous empêchent de simplement de tenir compte de toutes les actions ayant une notation « A » et d’en faire un indice. Le type des actions doit également être pris en considération. Nous avons ainsi commencé notre recherche en construisant des regroupements matriciels composés d’émissions ayant les mêmes notations ET les mêmes types d’actions, puisque nous ne pouvons pas tenir pour acquis que les actions privilégiées perpétuelles « A »

9 ressemblent suffisamment aux variables « A » pour être, à titre d’exemple, constitutives du même indice.

3.2.3 Fixes/variables

Une action privilégiée fixe/variable comporte une période où les dividendes sont fixes. Par la suite, les dividendes deviendront variables. Généralement, la période fixe s’étend sur les cinq premières années de l’émission. Ce type d’actions privilégiées est donc un hybride des actions variables et perpétuelles. Leur valeur marchande variera à l’inverse des taux du marché, mais moindrement qu’une action privilégiée perpétuelle, étant donné le nombre moindre de paiements fixes.

Il est à noter que les actions privilégiées fixes/variables peuvent aussi avoir des dividendes fixés pour une certaine période. Il arrive notamment que des émissions de cette catégorie aient des dividendes fixes, mais qui changeront tous les cinq ans. Le mode de détermination des taux subséquents est toujours établi de façon très claire dans le prospectus de l’émission. Encore une fois, dans la constitution d’un indice, il est difficile de voir, à priori, si les actions privilégiées fixes/variables « A » ressemblent plus aux actions perpétuelles « A », à celles variables « A », à ces deux catégories ou à aucune des deux.

3.2.4 Convertibles

Une action privilégiée peut être assortie d’un privilège de conversion vers des actions ordinaires. Bien que la typologie veuille que l’on considère cette option comme un type en soi, on pourrait imaginer que des actions privilégiées perpétuelles, variables ou fixes/variables comportent un tel privilège. Ainsi, il subsistera une certaine disparité à l’intérieur même de ce type d’actions privilégiées, bien que la majorité des actions privilégiées convertibles soient affublées de dividendes fixes, faisant en sorte qu’elles ressemblent à des actions privilégiées perpétuelles assorties d’un bon de souscription.

L’option de conversion agit comme un plancher pour la valeur de l’action privilégiée. Effectivement, si la valeur de l’action ordinaire monte suffisamment pour que le bénéfice de conversion soit payant, on verra la valeur des actions privilégiées convertibles augmenter de

10

concert. S’il demeurait la possibilité d’acheter à escompte l’action privilégiée convertible, des occasions d’arbitrage apparaîtraient où on pourrait vendre l’action ordinaire à découvert et acheter l’action privilégiée puis demander une conversion. C’est pourquoi les valeurs des actions privilégiées convertibles ne descendent pas sous leur valeur plancher théorique.

3.2.5 Synthétiques

Il a été relativement courant pour les courtiers en valeurs mobilières canadiens de créer un produit à deux têtes. Ils ont en effet acheté une grande quantité d’actions ordinaires de grands émetteurs (ex. : cinq grandes banques). Ensuite, ils ont émis deux types d’actions, soit « l’action ordinaire », proposant généralement deux fois le rendement au-delà d’un certain seuil et « l’action privilégiée », proposant un rendement en dividendes fixes tant que les actions détenues se sont maintenues à un certain niveau.

La partie « privilégiée » est appelée synthétique. On cherche par ce type de transactions, à donner plus de rendement aux actions ordinaires et plus de stabilité et de flux monétaires aux détenteurs d’actions privilégiées. Les promoteurs défendent ainsi ce traitement comme faisant ressembler la partie « privilégiée » à de réelles actions privilégiées.

Il est à noter que les actions privilégiées synthétiques sont parfois constituées de façon différente de la description donnée plus haut. Effectivement, certains émetteurs ont eu recours à des produits dérivés pour créer des actions privilégiées synthétiques. On verra plus loin que l’ensemble des actions privilégiées synthétiques constitue une catégorie plutôt hétérogène, rendant les groupements hasardeux.

11

3.3 Fiscalité particulière des dividendes de source canadienne

La raison principale de détenir des actions privilégiées est d’obtenir des dividendes. Or, le traitement fiscal de ces dividendes suit un traitement particulier et souvent avantageux pour le récipiendaire.

3.3.1 Fiscalité pour des sommes non enregistrées d'un particulier canadien

Il est important de savoir à ce point-ci que les dividendes reçus d’actions privilégiées cotées en bourse et faisant l’objet de cette étude sont des « dividendes déterminés de sources canadiennes, dont le traitement fiscal diffère de dividendes étrangers et de dividendes provenant des premiers 500 000 $ de profits de compagnies privées canadiennes, appelés dividendes ordinaires (ou non déterminés) de sources canadiennes. À titre d’exemple, un particulier canadien qui paie de l’impôt verra un avantage fiscal comparatif à recevoir un dividende déterminé imposable de source canadienne. Le degré d’imposition de cet avantage variera cependant fortement d’un individu à un autre et dépendra d’une foule de facteurs, dont principalement le niveau de revenus imposables et la province de résidence au 31 décembre de l’année budgétaire.

L’individu recevant un dividende déterminé de source canadienne entre 2006 et 2011 l’aurait majoré de 45 % afin d’obtenir le montant à inclure à ses revenus imposables (depuis 2012, le taux de majoration est passé à 38% pour les dividendes déterminés). Un dividende de 1 000 $ aurait donc un impact de 1 450 $ sur ses revenus imposables. Ceci a un effet négatif sur certains individus recevant des transferts gouvernementaux, tels notamment le supplément de revenus garantis. Cependant, la vaste majorité des particuliers dont le revenu est imposable et qui sont résidents au Canada paieront beaucoup moins d’impôt en recevant des dividendes déterminés de sources canadiennes qu’en recevant d’autres types revenus, dont notamment des intérêts. Les généreux crédits d’impôt, qui compensent la majoration de 45 %, expliquent cet avantage comparatif.

La raison d’être d’un tel mécanisme de majoration puis de crédits d’impôt vient du principe d’intégration. Puisque les dividendes sont payés à même les profits, qui ont déjà fait l’objet d’imposition au niveau de la compagnie, l’individu recevant un dividende se doit de payer moins

12

d’impôt pour éviter une double imposition de ces montants. Le principe d’intégration signifie que les mécanismes de majoration et de crédits d’impôt doivent tendre vers une imposition égale d’un montant reçu d’une compagnie qui serait pleinement déductible pour cette dernière et imposable pour l’individu (un boni ou un salaire, par exemple) vs un dividende, payé à partir de sommes nettes d’impôt.

La résultante de tels mécanismes est présentée dans les pages qui suivent. Nous y présentons des tableaux tirés de CCH Tax reference Booklet, 2009-2010 (CCH, 2009) sur lesquels nous avons compilé les différents taux marginaux ayant lieu pour les différents types de revenus de placements, selon les provinces et les revenus imposables. On y découvre que le taux d’imposition des dividendes déterminés de sources canadiennes est souvent la moins imposé des différentes formes de revenus de placement et surtout, on constate que les dividendes déterminés sont systématiquement beaucoup moins imposés que les revenus d’intérêts. On y constate également que les particuliers gagnant moins de revenus ne paient souvent aucun impôt sur les dividendes déterminés de sources canadiennes. De même, la proportion de l’avantage comparatif est généralement inversement proportionnelle au niveau des revenus imposables.

Le lecteur trouvera ci-après des tableaux des taux d’imposition marginauxpar province et selon le type de revenus d’investissement gagné pour quatre niveaux de revenus qui représentent les paliers d’imposition les plus significatifs pour la plupart des provinces, soient 10 320 $, 40 726 $, 81 452 $ et 126 452 $ représentant le niveau d’imposition le plus élevé de chaque province, permettant ainsi de visualiser l’avantage des dividendes par rapport à celui des intérêts. Il est important de mentionner ici que les revenus d’intérêt du particulier sont imposables au même titre que son salaire, ses loyers et la plupart de ses autres revenus, d’où l’appellation plus généralisée de « revenus ordinaires » dans les figures qui suivent.

Les figures qui suivent ne tiennent par ailleurs pas comptes des impacts de tels revenus sur les programmes sociaux tels que le supplément de revenus garanti, les allocations fiscales pour enfants, les primes d’assurance médicament de la RAMQ puisque ces impacts dépendent d’une foule de facteurs qui dépassent l’objet de cette étude.

13

Figure 1. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 10 320 $ (2010)

Note : Chaque point représente le taux marginal d’imposition des particuliers ayant un revenu de 10 320$ selon sa province de résidence respective. La ligne reliant les points selon le type de revenus gagnés est là pour faciliter la lecture.

La figure 1 illustre qu’à un revenu modeste, les dividendes déterminés ne sont aucunement imposés, peu importe la province de résidence. Selon la situation précise de l’individu par ailleurs, il est même possible que l’imposition soit légèrement négative puisque la valeur des crédits d’impôt peut dans certains cas dépasser le coût du revenu imposable majoré provenant des dividendes. Pour qu’une situation pareille se produise, il faudrait que le contribuable ait des revenus d’autres sources puisque le crédit d’impôt pour dividendes de source canadienne est non remboursable. Les tables d’impôt font état de niveau d’imposition allant de -14,36 % à 0 % pour la Colombie-Britannique, l’exemple le plus extrême au Canada. On calcule un taux marginal négatif quand l’effet des crédits surpasse l’imposition. Ainsi, il arrive quelques fois que recevoir un dividende fasse baisser l’impôt d’un individu.

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% revenus ordinaires gains en capital dividendes déterminés dividendes non-déterminés

14

Bien que ce tableau et cette analyse décrive la majorité des situations vécues par les Canadiens vivant avec de faibles revenus, il arrive cependant que certains contribuables soient désavantagés par des actions privilégiées par rapport notamment aux revenus d’intérêt. Effectivement, si le contribuable gagne un revenu suffisamment bas pour ne pas payer d’impôt, l’impôt sur un revenu d’intérêt sera annulé par les différents crédits d’impôt disponibles. Cependant, si le contribuable bénéficie d’une aide gouvernementale due à ses ressources limitées, cette aide gouvernementale sera déterminée par le niveau de revenus imposables. Or, étant donné le mécanisme de majoration, un dividende fera augmenter davantage le revenu imposable du particulier et aura donc un effet 45 % plus négatif sur les paiements d’aide.

Cette situation est relativement rare sauf pour le cas de l’aîné ayant droit au supplément de revenus garanti. Les personnes âgées de 65 ans et plus et déclarant un revenu de moins de 15 000 $ seront généralement désavantagés par les dividendes de source canadienne, à plus forte raison les dividendes déterminés de source canadienne.

Notons que ceci ne va pas à l’encontre de l’effet de clientèle. Effectivement, un effet de clientèle existe si une portion des contribuables peut tirer un avantage fiscal à détenir un investissement à risque semblable à un autre investissement pleinement imposé. Ce cas s’avère pour la très vaste majorité des contribuables canadiens.

15

Figure 2. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 40 726 $ (2010)

Note : Chaque point représente le taux marginal d’imposition des particuliers ayant un revenu de 40 726$ selon sa province de résidence respective. La ligne reliant les points selon le type de revenus gagnés est là pour faciliter la lecture.

Tel qu’illustré dans la figure 2, pour les revenus de 40 726 $ et plus, on constatera que pour toutes les provinces, les dividendes déterminés font l’objet d’un taux marginal moins élevé que le reste des types de revenus, peu importe la province de résidence. A l’exception de deux provinces (Québec et Nouvelle-Écosse), le contribuable paiera une proportion inférieure à 26 % de ce qu’il aurait payé pour un revenu d’intérêt équivalent.

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00% revenus ordinaires gains en capital dividendes déterminés dividendes non-déterminés

16

Figure 3. Taux d'impôt marginal selon le type de revenus pour un particulier canadien gagnant 81 452 $ (2010)

Note : Chaque point représente le taux marginal d’imposition des particuliers ayant un revenu de 81 452$ selon sa province de résidence respective. La ligne reliant les points selon le type de revenus gagnés est là pour faciliter la lecture.

Tel qu’illustré à la figure 3, pour un revenu d’imposition de 81 452 $, l’avantage comparatif du dividende déterminé est moins important que pour les niveaux d’imposition inférieurs. On constate même que pour le Québec et la Nouvelle-Écosse, ce dernier est plus imposé qu’un gain en capital équivalent, mais encore beaucoup moins que les revenus d’intérêt.

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00% 50,00% revenus ordinaires gains en capital dividendes déterminés dividendes non-déterminés

17

Figure 4. Taux d'impôt marginal maximal selon le type de revenus pour un particulier canadien (2010)

Note : Chaque point représente le taux marginal d’imposition des particuliers imposés selon le taux marginal maximal selon sa province de résidence respective. La ligne reliant les points selon le type de revenus gagnés est là pour faciliter la lecture.

Tel qu’illustré à la figure 4, au taux d’imposition maximal, le particulier se trouvera souvent à peu près au même niveau d’imposition pour le gain en capital que le dividende déterminé mais paiera environ la moitié de l’impôt dû s’il avait reçu un montant équivalent en intérêt. Font exception le Québec et la Nouvelle-Écosse, où l’imposition des dividendes atteint environ 60 % du revenu d’intérêt, soit plus que l’impôt dû pour un gain en capital équivalent.

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% revenus ordinaires gains en capital dividendes déterminés dividendes non-déterminés

18

3.3.2 Fiscalité d’une compagnie canadienne

Les compagnies canadiennes font face à une fiscalité beaucoup plus complexe que celle des particuliers. Cependant, le traitement des dividendes de sources canadiennes reçus par une compagnie canadienne est passablement simple.

En fait, la compagnie paiera un impôt de 33 1/3 % sur les dividendes de source canadienne reçus. Cependant, par le biais d’un mécanisme appelé impôt en main remboursable au titre de dividende, la compagnie se verra rembourser 1 $ pour chaque tranche de 3 $ qu’elle paiera elle-même en dividende imposable.

Ainsi, une compagnie canadienne recevant un dividende déterminé (ou non) de 1000 $ paiera 333,33 $ d’impôt selon la partie IV. Cependant, pour les prochains 1000 $ payés à ses propres actionnaires en dividende imposable, elle recevra un crédit de 333,33 $.

Conséquemment, une compagnie canadienne ne paiera aucun impôt sur les dividendes déterminés reçus pourvu qu’elle paie elle-même des dividendes suffisants à ses actionnaires. D’autre part, il peut facilement être prouvé qu’une compagnie canadienne n’ayant pas l’habitude de payer des dividendes à ses actionnaires a tout avantage à le faire si elle a un solde sur son compte d’impôt en main remboursable au titre de dividende. En fait, une compagnie serait bien mal avisée de payer du salaire ou des bonis à ses actionnaires tant et aussi longtemps que le compte d’IMRTD n’a pas été vidé, puisque la compagnie récupère ainsi rapidement l’impôt qui lui est dû et l’actionnaire se trouve à payer lui-même moins d’impôt que s’il avait reçu du salaire ou des bonis. Il peut donc être conclu que toute compagnie canadienne profitable paiera nécessairement suffisamment de dividende à ses actionnaires pour vider le compte IMRTD. Ce faisant, on peut aussi conclure que les dividendes déterminés ne sont pas imposables au net pour une compagnie canadienne recevant de tels dividendes.

Si on compare au traitement des autres types de revenus de placement, soient le gain en capital et les intérêts (et autres revenus), la compagnie canadienne paiera un impôt important dans tous les

19 cas et récupérera une portion de cet impôt via le compte IMRTD. Cependant, la compagnie paiera autour de 26 % net pour de l’intérêt et autour de 13 % nets pour un gain en capital2. Elle aura donc un intérêt comparable important à recevoir des dividendes imposables canadiens, qu’ils soient déterminés ou non, par rapport à tout autre type de revenus de placement.

21 4 REVUE DE LA LITTÉRATURE SCIENTIFIQUE PRINCIPALE

Il convient d'abord de noter que l'idée maîtresse de caractériser la nature et la volatilité des mouvements des actions privilégiées canadiennes en se servant d'autres types de titres financiers ne provient pas de la littérature.

Il convient d’abord de préciser que bien peu d’articles portent sur les actions privilégiées. Nous n'avons pas trouvé de démarche semblable portant sur les actions privilégiées canadiennes ou d'autres territoires.

Nous avons lu de nombreuses études scientifiques cherchant à comprendre et à prévoir le comportement d’actions ordinaires. Cependant, ces études ne se servaient pas d’autres actifs pour caractériser les fluctuations, mais bien de caractéristiques diverses de la compagnie sous-jacente ou encore de facteurs économiques.

Il semble donc que l'approche principale retenue dans ce mémoire est relativement novatrice, soit celle de tenter de faire un rapprochement entre les actions privilégiées et un autre type d’actifs mieux connu.

Ceci dit, les questions secondaires étudiées ont fait l'objet d'une littérature imposante permettant de poser certaines balises sur ces parties de l'étude.

4.1 Littérature sur les impôts implicites

Le principe d’impôt implicite signifie qu’un investisseur type considèrera le rendement après impôt pour comparer les différents véhicules d’investissements possibles. Ainsi, devant la présence d’impôt implicite, les rendements bruts attendus d’un véhicule pleinement imposable seront plus importants que les rendements bruts de véhicules faisant l’objet d’un traitement fiscal avantageux. Le rendement moindre que les investisseurs acceptent pour l’investissement fiscalement avantageux est attribuable à l’impôt implicite.

22

Supposons un titre pleinement imposé ayant un rendement avant impôt de RB. Nous lui donnons ce nom pour faire référence aux bons du Trésor. Supposons aussi un titre exempté d’impôt pour une partie des investisseurs, ayant un rendement avant impôt de RM, faisant ici référence aux obligations municipales américaines, exemptées pour les investisseurs individuels du même État que l’émetteur. Théoriquement, si on fait l’hypothèse que les titres comportent des niveaux de risques équivalents, on peut s’attendre à ce que l’investisseur individuel de l’État de l’émetteur avec un taux d’imposition marginal τ voit le rendement d’équilibre comme étant équivalent à : RB*(1-τ)=RM

Alors que l’investisseur non imposé, tel un fonds de pension, verra le rendement d’équilibre comme étant simplement :

RB =RM

D’autres rendements d’équilibre seront aussi présents, puisque le τ ne sera pas égal pour chaque investisseur et que le rendement des obligations municipales sera imposable pour certains. Comment réconcilier une situation, où le rendement d’équilibre ne peut être le même, sauf dans la situation où le taux marginal est de 0 %? Doit-on comprendre que le taux marginal de l’investisseur marginal est nul? L’impôt implicite suppose que RB et RM ne seront pas équivalents pour deux titres par ailleurs semblables.

En fait, on peut mieux comprendre l’impôt implicite si on part du principe de Pareto, où une entente efficace tient compte de toutes les parties en cause. Lorsqu’il est possible qu’une des parties s’enrichisse sans apauvrir les autres, un terrain d’entente mitoyen sera recherché. On négociera donc une nouvelle proposition qui enrichira chacune des parties présentes à la négociation, notamment en diminuant les impôts totaux payés dans le cadre de la transaction. Effectivement, l’État est considéré comme une partie absente aux négociations et fait souvent les frais de telles recherches d’amélioration d’une transaction financière.

Pour l’obligation municipale, la différence entre son rendement et le rendement du bon du Trésor permet à la municipalité de sauver des frais de financement. Cette épargne se fait aux dépens des

23 autorités fiscales faisant partie d’un contrat social, où l’État et le Fédéral auront moins d’entrées fiscales mais aideront ainsi les municipalités à se financer.

Si on considère plutôt le cas de l’action privilégiée, la notion d’impôt implicite demeure mais doit être expliquée autrement puisque le coût net de l’émetteur n’est pas vraiment réduit dans le cadre des actions privilégiées, il est différent et même souvent plus élevé. Effectivement, les intérêts payés pour se financer sont déductibles des impôts de l’émetteur et cet avantage équivaut souvent à environ 30 % du coût de financement. À l’opposé, les dividendes payés pour se financer par des actions privilégiées ne sont pas déductibles puisqu’ils sont payables à partir de bénéfices nets après impôts. De même, les taux de dividende payés sont souvent plus élevés. C’est parce que l’actionnaire privilégié est moins certain de recevoir les dividendes et ne connaît pas la date de rachat, ce qui le met dans une position plus risquée qu’un détenteur d’obligation du même émetteur.

Cependant, à cause de l’imposition avantageuse du point de vue de l’actionnaire privilégié, on peut se permettre de payer moins cher en dividende qu’un titre ayant un risque similaire. Or, pour émettre un titre à risque similaire, il faudrait que l’émetteur puisse émettre une sorte de débenture non garantie, dont les flux monétaires dépendraient de son bon vouloir et dont la date de rachat serait à sa discrétion absolue. Ce type de titre n’existant pas, il faut donc comparer les actions privilégiées d’un émetteur avec les obligations d’un autre émetteur, dont la garantie est moins valable.

Une partie de l’impôt implicite est donc engagée par l’émetteur et une autre par le gouvernement. Effectivement, s’il avait été possible de substituer complètement aux actions privilégiées des obligations, les émetteurs paieraient moins d’impôt. La position comparative du gouvernement dépendrait de la différence de la somme payée par les investisseurs et la somme épargnée par les émetteurs.

Dans un article plutôt théorique ne comportant aucune indication de vérification empirique, (Miller M. , Debt and Taxes, 1977) mentionne que l’investisseur ajustera ses attentes de rendement selon son taux d’imposition et fait l’ébauche des équations mentionnées plus haut sans toutefois mentionner le terme d’impôt implicite. C’est sans doute à cette mention que l’on doit