Cahiers de recherche

EURIsCO

Cahier n° 2008- 05

L’épargne des ménages au Maroc :

Une analyse macroéconomique et microéconomique

Rapport d’étude

Najat El Mekkaoui de Freitas (coordinateur) Eurisco Université Paris Dauphine

Touhami Abdelkhalek Insea, Maroc

Florence Arestoff Eurisco Université Paris Dauphine

Jézabel Couppey-Soubeyran Centre d’économie de la Sorbonne-CNRS Université Paris 1

Sabine Mage Eurisco Université Paris Dauphine

L’ÉPARGNE DES MÉNAGES AU MAROC :

UNE ANALYSE MACROÉCONOMIQUE ET

MICROÉCONOMIQUE*

Najat El Mekkaoui de Freitas* (coordinateur) Touhami Abdelkhalek** Florence Arestoff* Jézabel Couppey-Soubeyran*** Sabine Mage* Juin 2008 Université Paris-Dauphine

* Cette étude a bénéficié d’un support financier de l’Institut CDC pour la Recherche. Nous remercions Isabelle Laudier, Mohamed Fassi-Fehri, Abdesselam Aboudrar, Mohamed Soual, Mhamed Grine, Hamza ElHajoui, Hocine Tanjaoui pour leur soutien et les échanges effectués lors de la réalisation de cette étude.

La partie portant sur l’analyse microéconomique de l’épargne a pu être réalisée grâce à l’exploitation de la base de données CBMS « Community Based Monitoring System » mise à notre disposition par la Direction des études et des prévisions du Ministère de l’Economie et des Finances. Nous les remercions vivement et particulièrement Mohamed Chafiki et Hind Jalal pour leur disponibilité et collaboration. Nous remercions également Baptiste Venet et Laure Jaunaux pour les échanges effectués lors de la réalisation de la partie portant sur l’épargne des ménages ainsi que Régis Bourbonnais, Abdesselam Fazouane et Mouna Cherkaoui pour leur soutien et leur aide lors de la rédaction du rapport final. Nos plus vifs remerciements vont enfin à Ines Chaari et Cindy Duc pour leur participation.

* Laboratoire d’Economie de Dauphine (EURIsCO), Université Paris Dauphine ** Institut national de statistique et d’économie appliquée (INSÉA), Maroc

Le Maroc se situe à la tête de la région du MENA (Middle East and North Africa), « en

termes d'ouverture de sa Société Civile, de la promotion de la démocratie, de l’autorité de la loi, de la décentralisation et de la participation de la communauté » (Banque Mondiale,

2005). En effet, dès 1970, le Maroc a amorcé des réformes en matière de libéralisation politique et s’est également engagé dans un vaste programme de développement. La crise économique de 1983 a conduit l’économie marocaine à intensifier ses réformes en matière d’ouverture commerciale et financière notamment. Depuis le début des années 1990, la situation économique et financière du Maroc est relativement stable mais la croissance, très volatile (des activités agricoles en particulier), n’a néanmoins pas permis de faire reculer le chômage et la pauvreté.

Dans ce contexte, la mobilisation et l’affectation de l’épargne des ménages représentent une des stratégies majeures des institutions publiques et privées pour promouvoir l’investissement et la croissance. La mise en œuvre de ces stratégies nécessite une analyse assez précise des déterminants de l’épargne. Très peu de travaux empiriques sur les problématiques de revenu et d’épargne des ménages ont été menés au Maroc. Cette étude propose une évaluation empirique des déterminants de l’épargne domestique mais aussi des déterminants microéconomiques de l’épargne des ménages en utilisant une enquête de terrain : l’enquête CBMS « Community Based Monitoring System ». Aucune évaluation de ce type n’avait auparavant pu être menée dans le cadre de l’économie marocaine en raison de l’absence de données microéconomiques sur le revenu des ménages. L’enquête mobilisée dans cette étude est tout à fait originale puisqu’elle renseigne sur le revenu et la consommation des ménages et couvre un échantillon de la population qui distingue des ménages urbains (ville d’Essaouira) et des ménages ruraux (ville de Bouaboud). Notre objectif est de comprendre le comportement d’épargne de ces ménages en fonction de la zone de résidence mais aussi en fonction d’un certain nombre de facteurs socioéconomiques tels que le nombre d’enfants dans la famille, le nombre d’inactifs, le type de logement… Les données recueillies permettent de mesurer le niveau moyen de revenu et d’épargne dans ces deux villes mais aussi de mieux identifier les déterminants microéconomiques du comportement d’épargne des ménages. Il est toutefois difficile d’en tirer des conclusions au niveau national. Seule une enquête élargie avec un échantillon représentatif de la population nationale permettrait une analyse d’ensemble.

L’étude est organisée en six sections.

Pour appréhender l’environnement économique marocain, nous proposons dans un premier temps un état des lieux de la situation macroéconomique (performances économiques récentes, rôle des différentes composantes du produit intérieur brut (PIB), politiques budgétaires et monétaires). À partir de statistiques macroéconomiques, notre analyse s’oriente dans la section 2 plus spécifiquement sur le niveau d’épargne globale et sa répartition entre les catégories d’agents.

Les deux sections suivantes mettent en exergue un certain nombre de déterminants de l’épargne qui jouent un rôle à la fois sur le plan macroéconomique et microéconomique. Nous proposons dans la section 3 une analyse de l’état du développement financier. La mobilisation de l'épargne via le système financier est en effet un préalable indispensable à une allocation efficace des ressources. La situation sur le marché du travail, le niveau de pauvreté relative ou encore le taux de fécondité qui sont autant d’éléments qui interviennent dans la décision d’épargne des ménages sont présentées dans la section 4.

La section 5 propose une série d’estimations économétriques des déterminants de l’épargne réalisées à partir des données macroéconomiques de la base World Development Indicators (WDI) de la Banque Mondiale. La sixième et dernière section mobilise les données obtenues à partir de l’enquête CBMS pour appréhender le comportement d’épargne des ménages au niveau microéconomique et pour tenter d’en identifier à partir de régressions micro-économétriques les principaux déterminants.

Section 1 : L’environnement économique

Mesurée en valeur ou en volume, la croissance du PIB apparaît très volatile depuis le début des années 1990 mais cette volatilité est moindre depuis quelques années. L’activité économique a continué de progresser en 2006 avec un taux de croissance du PIB à prix constants estimé par la Banque centrale du Maroc à 8% alors qu’il est évalué à 2,4 % en 2005 (données en base 1998). Cette évolution semble liée à la hausse de la demande intérieure très soutenue en 2006. L’année précédente, l’environnement n’a pas été très favorable : les mauvaises conditions climatiques et notamment les sécheresses ont fortement affecté la production agricole, la hausse du prix du pétrole a renchéri le coût des importations et l’Accord sur les textiles et les vêtements (ATV) a expiré en 20041 soumettant la production marocaine de textiles à une plus grande concurrence internationale.

Le profil de croissance marocain

L’évolution du PIB depuis 2002 indique que l’économie marocaine affiche en 2006 de très bons résultats en matière de croissance (graphique 1). En 2005 en revanche, le pays a accusé une décélération de son rythme de croissance avec des performances économiques moyennes : 2,4% de croissance du PIB à prix constants.

Graphique 1 : Taux de croissance du PIB, 2002-2006 0 2 4 6 8 10 12 2002 2003 2004 2005 2006 En %

PIB à prix constants PIB à prix courants

Source : Auteurs, d’après les données (base 1998) de la Banque Al-Maghrib, Rapports annuels (2005 et 2006)

Pour mieux appréhender le profil de croissance marocain, le graphique 2, issu du rapport annuel 2006 de la Banque Centrale indique l’évolution du PIB depuis 1990. Nous observons en premier lieu une importante volatilité de la croissance marocaine depuis deux décennies bien que celle-ci soit moins marquée en fin de période. Les variations annuelles de la production nationale sont en effet moins importantes de 2001 à 2006.

D’après les données des comptes nationaux en base 1998 (Royaume du Maroc, HCP, 2006), le taux de croissance moyen sur la période 1998-2005 évalué à 3,8% est inférieur de pratiquement un point à celui évalué sur la période plus récente 2000-2005 (4,9%) mais les statistiques de 2006 viennent nuancer ce résultat.

Graphique 2 : Evolution du taux de croissance du PIB global et par secteur, 1990-2006

Source : Rapport annuel 2006 de la Banque Al-Maghrib

Le graphique 2 met également en évidence l’évolution du PIB par secteur et montre que ce sont les variations du PIB agricole qui sont les plus marquées. L’essentiel de la volatilité de la croissance marocaine s’explique donc par l’instabilité productive dans ce secteur. Le tableau 1 qui renseigne sur la valeur du PIB agricole (y compris la pêche) et non agricole (« secteurs secondaire et tertiaire ») confirme ce résultat. Le taux de croissance à prix courants dans le secteur agricole est passé de pratiquement –15% en 2005 à +28% en 2006. Les conditions climatiques expliquent le plus souvent les écarts de productions très importants d’une année à l’autre. Les activités primaires représentent encore aujourd’hui une

part importante des activités de l’économie marocaine (14% du PIB en 2006) et influencent donc fortement les performances macroéconomiques.

Tableau 1 : Produit intérieur brut (base 1998), 2001-2006 (en milliards de dirhams)

2001* 2002 2003 2004 2005 2006 PIB à prix courants 383.2 446.0 477.0 500.1 522.6 575.3

PIB agricole 59.7 65.5 73.9 73.7 62.6 80.5 PIB non agricole 119,5 380.5 403.1 426.4 460.0 494.8

Source : Banque AL-MAGHRIB, Rapports annuels (2005, 2006) * donnée en base 1980

Néanmoins, cette variabilité agricole affecte moins l’évolution du PIB global que par le passé. Comme le note le FMI dans son dernier rapport sur le Maroc (FMI, 2007), la croissance régulière du PIB non agricole traduit en effet une diversification des activités économiques. Cette diversification est confirmée par la part de la population active occupée dans les différentes activités. En 2000, pratiquement 81% de la population occupée en milieu rural participe à des activités agricoles, de sylviculture et de pêche contre moins de 78% en 2006. Inversement, dans le secteur industriel (y compris le bâtiment), plus de 10% de cette population travaille aujourd’hui dans ce secteur contre 8,5% en 2000.

Les composantes du PIB

L’équilibre emplois-ressources (cf. tableau 2) montre que les deux principales composantes du PIB sont les dépenses de consommation finale des ménages (environ 60%) et l’investissement (environ 25%), ce dernier étant mesuré par la formation brute de capital fixe (FBCF).

Tableau 2 : Equilibre emplois-ressources, 2000-2006 (à prix courants, en millions de dirhams)

2000 2001 2002 2003 2004 2005 2006 Ressources

Produit intérieur brut 393786 462871 446044 476987 500081 522649 575271 Importations 131007 136004 143187 149155 171973 197443 220998 Total 524793 562875 589231 626142 672054 720092 796269 Emplois Dépenses de consommation finale des ménages 242134 246780 258334 274162 288243 295998 319127 Dépense de consommation finale des APU 72346 79577 81778 86018 94112 100580 105207 F.B.C.F. 102202 105937 112320 120360 133404 149054 165301 Variations de stocks -1689 5466 3349 10682 10342 9078 16713 Exportations 109800 125115 133450 134920 145953 165382 189921

Source : Comptes de la Nation de base 1998, Royaume du Maroc, Haut Commissariat au Plan, 2006.

Les dépenses de consommation finale des ménages ont augmenté de 7,8% en 2006 (3,9% en volume) alors que leur croissance est évaluée à 2,7% en 2005 (1,1% en volume). Cette évolution récente confirme que la hausse de la demande intérieure explique en partie les performances économiques récentes. D’après le HCP (2006), l’investissement et les exportations avec un taux de croissance respectivement en valeur de 10,9% et 14,8% ont néanmoins joué un rôle important sur la conjoncture récente.

L’étude des contributions aux variations du PIB met en évidence un autre déterminant à la volatilité du PIB au Maroc. En effet, nous observons une grande variabilité dans la contribution des différentes composantes du PIB et en particulier celle du solde extérieur et celle des variations de stock (cf. graphique 3).

Graphique 3 : Contributions aux variations du PIB entre 2000 et 2006 en points de croissance

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

2000 2001 2002 2003 2004 2005 2006 Dépenses de consommation finale des ménagesDépenses de consommation finale des APU

F.B.C.F.

Variations de stocks Solde extérieur

Source : Auteurs à partir des Comptes de la Nation de base 1998, Royaume du Maroc, Haut Commissariat au Plan (2006).

La contribution de l’investissement (FBCF) aux variations du PIB a progressé d’année en année depuis le début de la décennie ; elle est stable en 2006.

Un autre fait notable est relatif à la contribution du solde extérieur qui, après avoir freiné la croissance du PIB de 2003 à 2005, participe positivement à la variation du PIB en 2006. La contribution de la dépense de consommation des ménages s’est également sensiblement améliorée en 2006 confirmant la reprise de la demande intérieure. Néanmoins, une contribution extrêmement variable en début de période est observée : la dépense de consommation des ménages a contribué à hauteur de 30% à celle du PIB en 1999 (0,43 point des 1,39 points de croissance du PIB), à 150% en 2000 (1,54 points des 1,03 points de croissance du PIB).

La volatilité des dépenses de consommation des ménages se reflète d’ailleurs assez bien dans l’évolution annuelle des postes de consommation des ménages enregistrée dans les comptes nationaux : par exemple, l’évolution de la dépense en produits de l’agriculture (à prix constants) oscille entre -5,6% en 2000 et 28,4% en 2003, celle des produits de la pêche entre 64,4% en 2001 et -45,1% en 2002, celle des produits de l’industrie entre 41,4% en 2001 et -2,4% en 2003, ou encore entre 111,3% et 5,9% pour les dépenses en Postes et télécommunications.

Tableau 3 : Contributions à la croissance du P.I.B entre 2000 et 2006, en points de croissance

2000 2001 2002 2003 2004 2005 2006

Produit intérieur brut 1,03 8,40 4,49 6,94 4,84 4,51 10,07 Dépenses de consommation finale des

ménages

1,54 1,18 2,71 3,55 2,95 1,55 4,43 Dépense de consommation finale des

APU

0,59 1,84 0,52 0,95 1,70 1,29 0,89

F.B.C.F 1,12 0,95 1,5 1,80 2,73 3,13 3,11

Variations de stocks -0,12 1,82 -0,5 1,64 -0,07 -0,25 1,46 Solde extérieur -2,10 2,62 0,27 -1,01 -2,47 -1,21 0,19

Source : Comptes de la Nation de base 1998, Royaume du Maroc, Haut Commissariat au Plan, Avril 2006.

La dépense de consommation des administrations publiques (APU) qui représente un peu moins de 20% du PIB a contribué de manière encore plus variable à la croissance du pays. L’évolution des dépenses d’investissement réparties entre l’agriculture, l’industrie, le bâtiment et les services n’apparaît guère plus stable : par exemple, -28,2% de baisse dans l’agriculture, en 2002, contre une hausse de 13,2% l’année suivante ; -6,5 de baisse dans les services en 2001 contre 12,1 de hausse en 2002 et -1,8 de baisse en 2003.

Du côté des ressources, la valeur ajoutée du secteur agricole n’est pas celle qui contribue le plus à la valeur ajoutée nationale (15,3% de la valeur ajoutée globale en 2004, 12% en 2005 et 14,5% en 2006) mais reste un secteur prépondérant. L’industrie représente (hors raffinage de pétrole) respectivement pour les mêmes années 16,6%, 17,2% et 16,5% de la valeur ajoutée totale (cf. tableau 4). La branche « services » est le troisième secteur d’activité avec une valeur ajoutée qui participe à hauteur de 14% à celle de la nation.

Tableau 4 : Structure des valeurs ajoutées par branche à prix courants 2005 2006 Agriculture 12,0 14,5 Pêche 1,3 1,2 Industrie d’extraction 1,8 2,0 Industrie 17,2 16,5

Raffinage de pétrole et autres produits d’énergie

0,4 0,3

Electricité et eau 3,1 2,8

Bâtiment et travaux publics 6,5 6,2

Commerce 12,2 12,3

Hôtels et restaurants 2,6 2,5

Transports 4,0 3,8

Postes et télécommunications 3,8 3,8

Activités financières et assurances 5,6 5,8 Services rendus aux entreprises et

personnes

14,0 14,0 Administration publique générale et sécurité

sociale

10,2 9,8 Education, santé et action sociale 10,1 9,6

Branche fictive -4,9 -5,1

Total 100,0 100,0

Source : Comptes de la Nation de base 1998, Royaume du Maroc Haut Commissariat au Plan, 2006.

Les comptes extérieurs

Les opérations sur biens et services

D’après la Banque Al-Maghrib, « la structure des échanges commerciaux par région

révèle la prédominance des transactions avec l’Union européenne ». En effet, elle

constitue le principal partenaire du Maroc avec près de 73% du total des exportations et presque 53% de la valeur totale des importations en 2006.

Le solde de la balance commerciale marocaine affiche de manière récurrente un déficit qui s’est aggravé en 2004 et la tendance s’est confirmée en 2005 et 2006, en dépit d’une progression des exportations supérieure à celle des importations. En 2006, le solde négatif est évalué à 5,4% du PIB.

Tableau 5 : Déficit commercial global2 entre 2000 et 2006

(en milliards de dirhams)

2000 2001 2002 2003 2004 2005 2006

Exportations globales 78,8 80,7 86,4 83,9 87,9 99,3 111,7 Importations globales 122,5 124,7 130,4 136,1 157,9 184,4 207,0 Déficit commercial global -43,7 -44,1 -44,0 -52,2 -70,0 -85,1 -95,3

Source : Banque Al-Maghrib, Rapports annuels (2001 à 2006)

La facture pétrolière, et donc l’augmentation du coût du fret, mais aussi une hausse des achats de denrées alimentaires à l’étranger expliquent, en grande partie, cette récente évolution. Les biens d’équipement représentent néanmoins une part importante des importations (22% des importations en 2004) participant ainsi à l’évolution de l’appareil productif. En effet, les « Machines et appareils divers » constituent avec les voitures un des premiers postes d’importations. Les importations de biens de consommation représentent en 2006 plus de 40 milliards de dirhams et les biens d’équipement plus de 45 milliards. Du côté des exportations, ce sont les ventes de phosphates et dérivés qui ont permis une hausse du total des ventes à l’étranger de 7,2% en 2005 malgré un recul des exportations de textiles.

2 Les données tiennent compte ici des transactions effectuées sous le régime des admissions

temporaires sans paiement et ne recoupent donc pas celles des comptes de la nation proposées dans le tableau 2 « Equilibre emplois-ressources ».

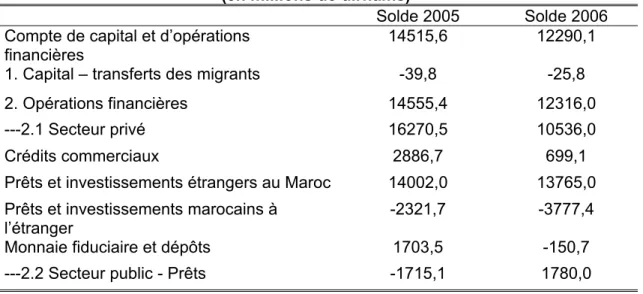

Le compte de capital et des opérations financières

La balance des paiements avec l’étranger indique que le Maroc affiche un solde (recettes – dépenses) du compte de capital et des opérations financières positif en 2005 et 2006 (tableau 6).

Tableau 6 : Compte de capital et d’opérations financières (en millions de dirhams)

Solde 2005 Solde 2006 Compte de capital et d’opérations

financières

14515,6 12290,1 1. Capital – transferts des migrants -39,8 -25,8

2. Opérations financières 14555,4 12316,0

---2.1 Secteur privé 16270,5 10536,0

Crédits commerciaux 2886,7 699,1

Prêts et investissements étrangers au Maroc 14002,0 13765,0 Prêts et investissements marocains à

l’étranger

-2321,7 -3777,4

Monnaie fiduciaire et dépôts 1703,5 -150,7

---2.2 Secteur public - Prêts -1715,1 1780,0

Source : Rapport annuel de la Banque Al-Maghrib, 2006.

Le compte de capital présente les opérations relatives à des actifs et le compte des opérations financières retrace toutes les formes d’investissements, prêts et placements. Plus précisément, le compte des opérations financières renseigne sur l’évolution des créances ou des engagements des résidents vis-à-vis des non-résidents.

Le compte de capital met en évidence l’importance des transferts des migrants au Maroc dont le solde s’établit à pratiquement 40 milliards de dirhams en 2005 et 26 milliards en 2006. Rappelons que les transferts représentent une source de revenu pour des millions de ménages dans les pays en développement ou à revenu intermédiaire. A l’occasion d’une conférence organisée par l’OCDE et la Banque centrale marocaine sur les transferts de fonds internationaux des émigrés, Straubhaar et Vadean (2005) montrent que le Maroc fait partie des 30 premiers pays recevant les transferts des migrants les plus élevés. En 2002, ils évaluent ces flux de transferts à 8,8% du PIB (avec la nouvelle base, nous évaluons ce chiffre à 9%).

Pour appréhender dans sa totalité le compte financier, l’étude de la position extérieure du Maroc qui renseigne sur l’ensemble des créances et des engagements à l’égard du reste du monde en encours, et donc sur la position nette à un moment donné est indispensable. Ainsi, d’après le dernier rapport de la Banque centrale, la position du Maroc est débitrice nette par rapport au reste du monde (-150 milliards de dirhams en 2005). En ce qui concerne notamment les investissements directs étrangers au Maroc, la position nette est

soutien politique et financier des pays occidentaux et des institutions multilatérales, la dette extérieure du Maroc reste un fardeau pour le budget de l’Etat.

Si le ratio dette extérieure / PIB reste élevé, la tendance générale est cependant à la baisse depuis le début de la décennie (graphique 4).

Graphique 4 : Dette publique extérieure, (2000-2005) 0 10 20 30 40 50 60 2000 2001 2002 2003 2004 2005 En % du PIB

Source : Auteurs d’après les données de la Banque Al-Maghrib, Rapports annuels (2001 à 2005)

La situation budgétaire

Le rapport de 2005 du FMI indique que la situation budgétaire du Royaume « ne présente

pas de risque pour la stabilité des finances publiques à court terme » mais insiste sur la

nécessité de poursuivre la réforme du système fiscal. Le rapport de 2007 se félicite quant à lui de « l’excellente performance des recettes fiscales et [de] la modération des dépenses [qui] ont significativement amélioré la position budgétaire en 2006 ».

Tableau 7 : Dette totale du secteur public, 2002-2008 (en % du PIB)

2002 2003 2004 2005 2006 2007* 2008*

Dette du secteur public 64,9 62,0 59,9 63,7 58,2 58,0 55,6

Source : Rapport du FMI (2007) * projection du FMI

Le niveau de dette est passé de 64,9% du PIB en 2000 à 58,2% du PIB en 2006 traduisant ainsi une volonté des autorités marocaines de ne pas laisser dériver ce ratio. De 2004 à 2005 néanmoins, une variation positive de la dette totale est venue nuancer ces bons résultats. La maîtrise des dépenses et notamment de la masse salariale a permis d’infléchir récemment la tendance et les projections du FMI confirmeraient cette évolution en 2007 et 2008.

Le graphique 5 qui indique l’évolution du solde budgétaire (solde y compris paiements d’intérêts) et du solde primaire met en évidence cette récente amélioration de la position budgétaire. Nous constatons en effet que pour la première fois depuis un certain nombre d’années, le solde primaire devient positif en 2006.

-6

-5

-4

-3

-2

-1

0

1

2

2002 2003 2004 2005 2006 2007 2008 Solde budgétaire Solde primaireSource : Auteurs à partir des données du rapport du FMI (2007)

Nota : le solde primaire correspond à la différence entre les recettes et les dépenses

hors prise en charge de la dette sous forme d’intérêt.

De 2004 à 2005 néanmoins, les dépenses ont largement excédé les recettes. Sgard (2006) précise qu’après avoir pris en compte les recettes de privatisation (dont le produit devrait cependant décliner dans les années à venir), le déficit budgétaire participant à la création de dette publique n’est plus que de 2,6% (en pourcentage du PIB) en 2004. La dégradation observée en 2005 (4,7%) est liée à un facteur particulier : le financement d’un programme de retraite anticipée des fonctionnaires. Cette mesure s’inscrit notamment dans les objectifs de réduction de la masse salariale de l’Etat décidés en collaboration avec la Banque Mondiale.

Politique monétaire

La conduite et la définition de la politique monétaire sont confiées à la banque centrale qui a pour objectif expressément défini, la stabilité des prix. Bien qu’un tel objectif soit porteur de crédibilité monétaire, il crée des contraintes fortes dans une économie en développement. La composition du Conseil de la Banque a été revue pour en exclure les représentants de l'Administration, à l'exception du Directeur du Trésor et des Finances Extérieures qui ne prend toutefois pas part au vote des décisions relatives à la politique monétaire. Les possibilités de financement du Trésor ont été réduites à une facilité encadrée dans son montant et dans le temps. L'autonomie de la Banque Centrale a été consolidée par l'obligation de son retrait du capital et des instances de gestion des organismes soumis à son contrôle.

L’inflation telle qu’elle est mesurée apparaît relativement faible et maîtrisée en dépit des tensions des dernières années sur le prix du pétrole mais aussi d’une forte augmentation de la demande intérieure en 2006. Néanmoins, les prix à la consommation ont augmenté de plus de 3% de 2005 à 2006 alors que le niveau d’inflation s’était stabilisé autour de 1,5% les trois années précédentes (graphique 6).

Graphique 6 : Évolution de l’indice des prix à la consommation (2000-2006, en %)

0 0,5 1 1,5 2 2,5 3 3,5 2000 2001 2002 2003 2004 2005 2006

Source : Auteurs d’après les données du FMI (2007)

La Banque Al-Maghrib publie, à l’instar d’autres banques centrales, un indice d’inflation sous-jacente, pour mesurer la tendance fondamentale des prix : la hausse mesurée pour 2005 est de 1,6%, un chiffre plus élevé qu’en 2004 (1,3%) mais reste en deçà de la limite de 2% retenue comme référence pour la hausse des prix à moyen terme. D’après la banque centrale, la politique monétaire prudente mise en œuvre explique en partie la détente des prix. Les interventions de la Caisse de compensation ont en effet réussi à atténuer les effets de la flambée du cours du pétrole sur le niveau général des prix.

Une analyse sur plus longue période montre que c’est pour les biens alimentaires que l’indice du coût de la vie a le plus augmenté. En normalisant cet indice à 100 en 1989, il est en 2007 de 181,8 pour l’alimentation et de 174,3 pour les produits non alimentaires (HCP, 2007).

L’observation de l’évolution de l’indice des prix à la consommation depuis 1960 confirme une volonté de stabilité des prix depuis le milieu des années 1990. (cf. graphique 7).

0 5 1 0 1 5 2 0 1 9 6 0 1 9 7 0 1 9 8 0 1 9 9 0 2 0 0 0 2 0 1 0 t s i d In d i c e d e s p r i x à l a c o n s o m m a ti o n ( % a n n u e l)

G r a p h i q u e 7 : T a u x d 'i n f l a t io n s u r l o n g u e

p é r i o d e

source : WDISection 2 : L’épargne

La mesure de l’épargne dépend des conventions adoptées en ce qui concerne le revenu disponible et la consommation.

Traditionnellement, l’épargne des ménages est définie comme un solde brut correspondant à la différence entre le revenu disponible brut et la dépense de consommation. Cette convention de mesure suscite cependant des discussions. Celles-ci se rapportent aux différents facteurs qui peuvent modifier de manière significative la mesure de l’épargne dans une économie :

- les transferts sociaux en nature (ou consommations individualisables à la charge des administrations publiques) : leur prise en compte modifie sensiblement le champ de la consommation des ménages, et partant celui de l’épargne.

- la consommation de capital fixe (CCF) : étant donné que l’épargne peut servir à compenser en partie ou en totalité la perte de valeur du capital, il est intéressant de calculer un taux d’épargne net. Dans le cas des ménages, la CCF mesure la perte de valeur des équipements productifs des entrepreneurs individuels et l’obsolescence du patrimoine en logement des ménages. La notion est cependant délicate en ce qui concerne les logements. En outre, elle est difficile à produire et varie sensiblement d’un pays à l’autre.

- la structure fiscale (poids relatif des impôts indirects) : le revenu disponible brut (RDB) s’entend après déduction des impôts perçus directement par les APU. En revanche, les impôts indirects sur les produits (TVA, TIPP, …) sont prélevés indirectement par le biais de la consommation ou de l’investissement (en France par exemple, l’investissement en logement est soumis à la TVA). La mesure du revenu est plus élevée dans les pays où les impôts indirects représentent une part importante des prélèvements obligatoires. Mais ces impôts se répercutant sur les prix de détail toutes taxes, ce surcroît de revenu nominal ne confère évidemment pas plus de pouvoir d’achat aux ménages. Dans une perspective de comparaisons internationales, certains auteurs préconisent d’évaluer l’épargne après avoir déduit les impôts indirects du RDB au même titre que les impôts directs.

- les plus-values financières (peu pertinent si le développement financier est faible) : contrairement aux intérêts et aux dividendes, les plus-values ne sont pas intégrées dans le revenu des ménages. En revanche, les impôts sur les plus-values réalisées sont inclus dans les impôts directs et sont donc déduits du RDB. La prise en compte des plus-values rehausserait l’évaluation de l’épargne.

- les biens durables : la frontière entre consommation et épargne peut être déplacée si l’on donne aux achats de biens durables un caractère d’investissement. On peut se demander si de tels biens ne devraient pas être comptabilisés en consommation de capital fixe plutôt qu’en dépense de consommation. Le taux d’épargne s’en trouverait accru.

Épargne – investissement

Les comptes nationaux permettent de déterminer la capacité ou le besoin de financement d’une économie pour chaque année. Le tableau 8 confronte l’épargne nationale brute et l’investissement brut (FBCF) de l’économie marocaine de 2000 à 2006.

Tableau 8 : Epargne et investissement de 2000 à 2006 (à prix courants, en millions de dirhams)

Epargne nationale brute

95 466 129 614 131 945 146 280 152 297 168 152 198 340 FBCF 102 202 105 937 112 320 120 360 133 404 149 054 165 301

Source : Comptes de la Nation de base 1998, Royaume du Maroc, Haut Commissariat au Plan, 2006.

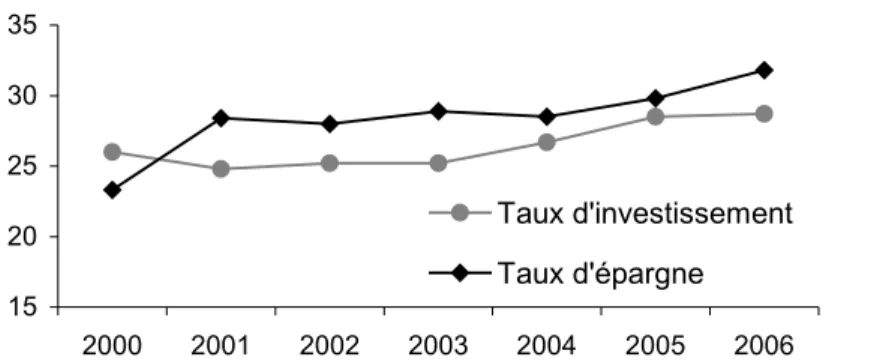

L’année 2001 est marquée par une forte progression du taux d’épargne nationale (cf. graphique 8). C’est d’ailleurs à partir de cette période que le Maroc dégage une capacité de financement de son économie (cf. graphique 9).

Graphique 8 : Taux d’investissement et taux d’épargne en % du PIB courant, 2000-2006 15 20 25 30 35 2000 2001 2002 2003 2004 2005 2006 Taux d'investissement Taux d'épargne

Source : Comptes de la Nation de base 1998, Royaume du Maroc, Haut Commissariat au Plan, 2006

Graphique 9 : Capacité de financement (+/-) 2000-2006 (en millions de dirhams)

-5000 0 5000 10000 15000 20000 2000 2001 2002 2003 2004 2005 2006

Source : Auteurs d’après les données de la Banque Al-Maghrib, Rapports annuels (2001 à 2006)

Cette capacité de financement reflète toutefois l’atonie du taux d’investissement, qui se situe à un niveau quasi inchangé depuis quelques années : de 25% contre 23% en moyenne au cours de la décennie 1990. Comparé à ceux des pays voisins du Sud de la Méditerranée, ce taux d’investissement se situe à un niveau intermédiaire, supérieur à celui de l’Egypte (18% en moyenne au cours de la décennie 90) mais inférieur à celui de la Tunisie (28%) et de l’Algérie (30%).

Ce taux d’investissement a cependant une répercussion assez faible en termes de croissance du PIB. Cela traduit un problème, commun à l’ensemble des pays à revenus intermédiaires, d’allocation des ressources au sein de l’économie, en grande partie lié à un développement insuffisant de l’intermédiation financière et du système financier dans son ensemble.

Le Maroc a donc un surplus d’épargne que le circuit traditionnel d’intermédiation ne parvient pas à acheminer efficacement jusqu’aux forces productives du pays. Les PME qui composent pourtant un large pan du tissu productif du pays rencontrent notamment d’importantes difficultés de financement. Comme le note Sgard (2006), « le problème est

qu’au lieu d’apporter leurs ressources aux entreprises moyennes, les banques achètent des titres publics, financent les grandes entreprises et stockent leur liquidité résiduelle à la Banque centrale. Si elles le pouvaient, elles investiraient en Bons du trésor américains ». Or

secteur des PME, on comprend aisément que l’émission d’actions, même sur un compartiment adapté du marché boursier, ne puisse guère rencontrer plus de succès.

Épargne par catégorie d’agents

Au sein de l’économie domestique, plusieurs catégories d’agents participent à la constitution de l’épargne nationale brute dont les sociétés financières (qui participent à la collecte de l’épargne), les sociétés non financières, les ménages et les administrations publiques. Les comptes nationaux permettent également de déterminer l’apport financier de l’extérieur. Le tableau 9 renseigne sur les montants épargnés pour chaque institution de 1998 à 2003 qui est à ce jour la dernière année disponible dans les données des comptes nationaux sectoriels.

Les deux secteurs institutionnels qui participent le plus à l’effort d’épargne nationale sont les sociétés non financières et les ménages. Le rôle des administrations publiques et des sociétés financières s’est réduit depuis 1998.

Tableau 9: Structure de l’épargne brute par catégories d’agents 1998-2003, (en millions de dirhams)

1998 1999 2000 2001 2002 2003 Sociétés non financières (SNF) 45 689 44 028 50 185 55 145 60 590 69 332 Sociétés financières (SF) 7 806 7 389 10 335 9 358 8 996 7 507 Ménages 36 901 30 610 28 773 63 534 56 162 63 508 Administrations publiques (APU) 8 109 12 959 6 174 1 576 6 197 5 923 Total 98 505 94 986 95 467 129 613 131 945 146 270

Source : Les comptes de la Nation de base 1998, Royaume du Maroc, HCP, direction de la statistique.

Les années 1999-2000 sont marquées par une diminution de l’épargne globale qui est essentiellement liée à la réduction du montant d’épargne des ménages. La hausse constatée entre 2000 et 2001 (+ 35,77 % en dirhams courants) est également due au comportement des ménages.

Le rôle de chaque catégorie d’agents dans la constitution de l’épargne nationale est mieux identifié par le graphique 10 qui indique la répartition de l’épargne globale par secteur institutionnel pour l’année 2003.

Graphique 10: Structure de l’épargne en %, 2003

Sociétés non financières Sociées financières Ménages Administrations publiques

Source : Auteurs d’après « Les comptes de la Nation de base 1998 », Royaume du Maroc, HCP, direction de la statistique.

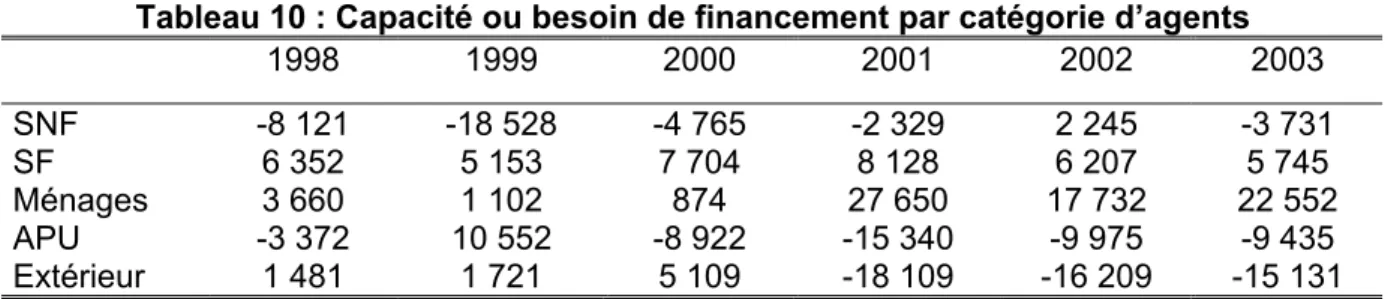

Les comptes nationaux et en particulier le compte de capital enregistrent la capacité ou le besoin de financement de chaque institution en confrontant les ressources disponibles (épargne brute) et la formation brute de capital (FBCF + variation de stock + variation des actifs incorporels).

Tableau 10 : Capacité ou besoin de financement par catégorie d’agents

1998 1999 2000 2001 2002 2003 SNF -8 121 -18 528 -4 765 -2 329 2 245 -3 731 SF 6 352 5 153 7 704 8 128 6 207 5 745 Ménages 3 660 1 102 874 27 650 17 732 22 552 APU -3 372 10 552 -8 922 -15 340 -9 975 -9 435 Extérieur 1 481 1 721 5 109 -18 109 -16 209 -15 131

Source : Auteurs d’après « Les comptes de la Nation de base 1998 », Royaume du Maroc, HCP, direction de la statistique.

Seules deux catégories d’agents affichent régulièrement une capacité de financement : les ménages et les sociétés financières.

De 2000 à 2001, les ménages ont largement accru leur capacité de financement alors que leur investissement a continué d’augmenter légèrement cette même année en passant de 32 millions de dirhams à plus de 36 millions. Le montant d’épargne des ménages a plus que doublé pour cette période.

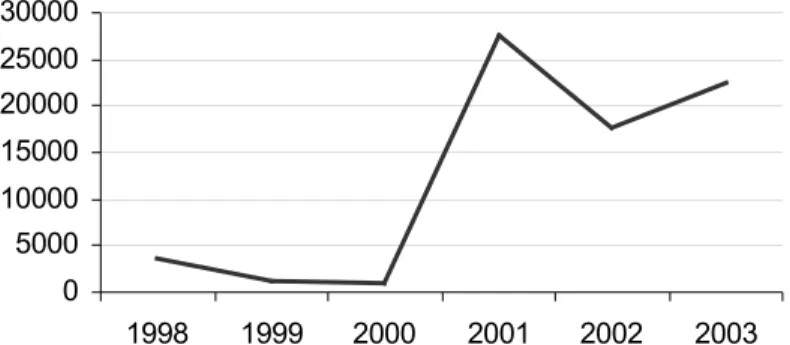

Plus précisément, les graphiques 11 et 12 mettent en évidence l’évolution de la capacité ou le besoin de financement des entreprises (SNF) et des ménages.

Graphique 11 : Évolution de la capacité de financement des entreprises 1998-2003, en millions de dirhams -20000 -15000 -10000 -5000 0 5000 1998 1999 2000 2001 2002 2003

Source : Auteurs d’après « Les comptes de la Nation de base 1998 », Royaume du Maroc, HCP, direction de la statistique.

A l’exception de l’exercice 2002, le flux annuel d’épargne des sociétés non financières est donc inférieur à leur FBCF (investissement productif) (cf. graphique 11). Ainsi, cette catégorie institutionnelle présente régulièrement un besoin de financement, besoin évalué à 3 milliards de dirhams en 2003.

Les ressources excédentaires d’épargne des ménages et des sociétés financières couvrent en partie les besoins des sociétés non financières ainsi que ceux des administrations publiques.

Graphique 12 : Évolution de la capacité de financement des ménages 1998-2003, en millions de dirhams

0 5000 10000 15000 20000 25000 30000 1998 1999 2000 2001 2002 2003

Source : Auteurs d’après « Les comptes de la Nation de base 1998 », Royaume du Maroc, HCP, direction de la statistique.

Epargne financière et institutionnelle

L’évolution des différents placements réalisés par les agents non financiers de 2004 à 2006 montre un accroissement de toutes les formes d’épargne financière à l’exception des placements à moyen terme. En 2006, les avoirs liquides, principalement constitués des dépôts à vue auprès des banques, représentent quasiment la moitié de la valeur de l’épargne financière. Cette part est relativement constante sur les trois années considérées.

Tableau 11 : Évolution des placements des entreprises non financières et des particuliers, en millions de dirhams

2004 2005 2006

Avoirs liquides 282504 324312 375284

Placements à vue et à court terme

143405 158049 181368

Placements à moyen terme 1816 3075 2565

Titres d’OPCVM 35995 35503 53483

Epargne institutionnelle 127525 141464 153608

Total 591223 662403 766308

Source : Rapport 2006 de la Banque Al-Maghrib

D’après la Banque centrale marocaine, les placements à court terme ont augmenté de 14,2% en 2006 à la faveur d’une meilleure rémunération des comptes épargne alors que les souscriptions des agents non financiers en bons du Trésor se sont soldés par un flux négatif. En ce qui concerne les titres de sociétés, la valeur des titres nouvellement émis est estimée à plus de 36 milliards de dirhams en 2005 et à presque 14 milliards en 2006.

En tenant compte des titres de sociétés, l’épargne financière dans son ensemble a progressé d’environ 109 milliards entre 2005 et 2006.

Quant à l’épargne institutionnelle, elle ne cesse de progresser depuis 2004. En 2006, la valeur des placements augmente de 8,6%. Cette évolution traduit le développement d’intermédiaires financiers qui s’introduisent dans le circuit épargne-investissement pour collecter l’épargne des particuliers et la gérer eux-mêmes.

Section 3 : Le développement financier

Le Maroc s’est engagé depuis le début des années 1990 dans une réforme étendue à l’ensemble des composantes du secteur financier (secteur bancaire, marchés de capitaux, Trésor, secteur de l’assurance et de l’épargne institutionnelle, marché des changes), visant à moderniser et à libéraliser son système financier.

L’objectif est d’améliorer le fonctionnement du système financier au service de la mobilisation de l'épargne et du financement de l'économie, pour au final parvenir à une allocation efficace des capitaux.

Réforme du secteur bancaire

La réforme du secteur bancaire marocain s’est articulée autour de quatre grands axes : - Une refonte du cadre législatif a permis d’introduire les notions de banque universelle

et d’établissement de crédit. Le champ d'activité des établissements de crédit a ainsi pu s’élargir à une offre de produits et services financiers plus diversifiée et à un segment plus vaste de la population. Cela se traduit, depuis le début des années 2000, par une progression sensible de la bancarisation de l'économie observée à partir du poids croissant des dépôts et des crédits évalué par rapport au PIB (cf. graphiques 13 et 14).

- La déréglementation de l’activité bancaire a consisté à lever l’encadrement du crédit, à libéraliser les taux d’intérêt et l’obligation faite aux banques d’investir une fraction minimale de leurs ressources en titres publics a été assouplie (10% depuis 1998). Les autorisations administratives sont désormais limitées aux seules décisions stratégiques, ce qui va dans le sens d’une « désadministration » de la gestion des banques.

- Contrepartie nécessaire de ces évolutions, la réglementation prudentielle a été renforcée (capital minimum, solvabilité, liquidité, positions de change, prises de participation). Les établissements bancaires sont appelés à accroître les moyens à même de permettre une meilleure maîtrise des risques et de promouvoir la transparence et la bonne gouvernance. C’est à la Banque centrale, dont les prérogatives en la matière ont été étendues, que la supervision des banques incombe. Ses pouvoirs et ses moyens d'intervention pour gérer les crises bancaires ont également été renforcés. Des mécanismes de protection des déposants ont été introduits.

- Les instruments de la politique monétaire ont été modernisés. Outre la suppression de l’encadrement du crédit déjà mentionnée, les mécanismes de réescompte à taux fixe ont été supprimés et des instruments indirects de régulation des agrégats monétaires ont été introduits.

Graphique 13 : Évolution des dépôts / PIB, 1960-2006 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 1960 1962 1964 1966 19681970 1972 1974 1976 19781980 1982 1984 1986 19881990 1992 1994 1996 19982000 2002 2004 2006 Année Dé p ô ts / P IB Dépôts / PIB

Source : Base de donnée de Beck, Demirgüç-Kunt et Levine (2007)

Graphique 14 : Evolution des crédits à l’économie / PIB, 1960-2006

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 19 60 19 62 19 64 19 66 19 68 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06

Les crédits accordés par les banques et les autres institutions financières au secteur privé / PIB

Source : Base de donnée de Beck, Demirgüç-Kunt et Levine (2007)

L’ensemble de ces dispositions a favorisé une restructuration du secteur bancaire. Sur les dix-sept banques qui possèdent aujourd'hui une licence d'exploitation, sept contrôlent l’essentiel des activités. Les réseaux de ces banques totalisent un peu plus de 2 000 agences, pour un taux de bancarisation moyen du pays évalué entre 25 % et 30%.

Tableau 12 : Les principaux acteurs du secteur bancaire en 2004

Nombre d’établissements Attajari Wafabank 463 BMCE 233 BMCI 154 CMA 196

CM 141 CIH 102 CPM 672 SGMB 195 Autres 57

Source : Le Maroc des régions, 2005.

Royaume du Maroc, HCP, direction de la statistique.

Le groupe Attajari Wafabank (issu de la fusion entre la Banque Commerciale du Maroc et Wafabank) représente le premier groupe bancaire et financier du Maghreb. En effet, en gérant 27 % des dépôts des agents marocains, Attajari Wafabank est l’une des principales banques commerciales du Maroc. Le crédit populaire du Maroc (CPM), à savoir le groupe « Banque Populaire » est le mieux implanté au Maroc avec un réseau de 672 agences en 2004. Le CPM regroupe la Banque Centrale Populaire (BCP) et les banques Populaires régionales. La BMCE, créée en 1995, est également devenue une institution importante dans le paysage bancaire marocain. Elle représente la deuxième banque privée marocaine en termes de total d’actifs. Viennent ensuite la BMCI (Banque Marocaine pour le Commerce et l’Industrie) détenue à 65% par BNP Paribas, la SGBM (Société Générale de Banque au Maroc), le Crédit du Maroc (CM) et le Crédit Immobilier et Hôtelier (CIH). Le crédit agricole du Maroc (CMA) est également un acteur important du secteur avec 196 agences répertoriées en 2004.

Tableau 13 : Implantation et couverture bancaire par région, 2004 REGIONS MAROCAINES Population

(en milliers) Nombre d’établissem ents bancaires Couverture (nombre d’établissemen ts pour 100 000 habitants) Taux d’implantatio n des établissemen ts (en %)

Oued Ed-Dahab - Lagouira 99,37 5 5,0 0,25

Lâayoune – Boujdour – Sakia El Hamra

256,15 19 7,4 0,93

Guelmin – Es-Semara 462,41 17 3,7 0,84

Souss – Massa - Daraa 3 113,65 148 4,7 7,28

Gharb – Chrarda – Béni Hssen 1 859,54 72 3,9 3,54 Chaouia - Ouardigha 1 655,66 63 3,8 3,11 Marrakech – Tensift – Al Haouz 3 102,65 116 3,7 5,70 Oriental 1 918,09 173 9,0 8,51 Grand Casablanca 3 631,06 660 18,2 32,47

Rabat – Salé – Zemmour - Zaër

2 366,49 215 9,08 10,57

Tanger - Tétouan 2 470,37 157 6,35 7,72

Total 29 894,69 2033 6,80 100,00

Source : Le Maroc des régions, 2005, Royaume du Maroc, HCP, direction de la statistique et calculs des auteurs.

Les régions de Casablanca et de Rabat sont caractérisées par une importante implantation bancaire avec notamment plus de 32% de l’ensemble des agences établies dans le secteur « Grand Casablanca » et pratiquement 11% du réseau dans la région « Rabat-Salé-Zemmour-Zaër ». Cette couverture géographique répond à la demande : avec 3,6 millions d’habitants, la région de Casablanca est en effet la plus peuplée (tableau 13). L’implantation bancaire est également liée à la concentration d’activités économiques et à la présence de centres de décisions. C’est pourquoi il existe des disparités géographiques en termes de couverture de la population. La région de Souss en particulier, qui est la deuxième région la plus peuplée derrière « Grand Casablanca » avec 3,1 millions d’habitants, ne bénéficie que de 7,2% de l’ensemble du réseau bancaire alors que le secteur de Rabat, avec 2,3 millions d’habitants, est représentée par un taux d’implantation bancaire de plus de 10%.

Le plus faible taux de « couverture bancaire » est celui de la région de « Tadla-Azilal » où il y a moins de 3 établissements pour cent mille habitants. Les régions « Oued », « Guelmin », « Gharb », « Chaouia », « Marrakech », « Doukala », « Meknès », « Taza » et dans une moindre mesure « Tanger » affichent une couverture bancaire inférieure à la moyenne nationale qui est de pratiquement 7 établissements pour cent mille habitants. Avec plus de 18 agences bancaires pour 100 000 habitants, l’importante concentration bancaire dans la région de Casablanca est confirmée. Les régions « Rabat » et « Oriental » bénéficient également d’un important réseau d’agences par rapport au nombre d’habitants (environ 9 établissements pour 100 000 habitants).

Réforme du secteur financier

La réforme des marchés de capitaux est engagée depuis 1993. Elle s’est déclinée en différentes étapes.

Sur le marché financier, la première étape a consisté dans un remodelage institutionnel destiné à moderniser la gestion de la Bourse avec notamment la mise en place du Conseil déontologique des valeurs mobilières (CDVM).

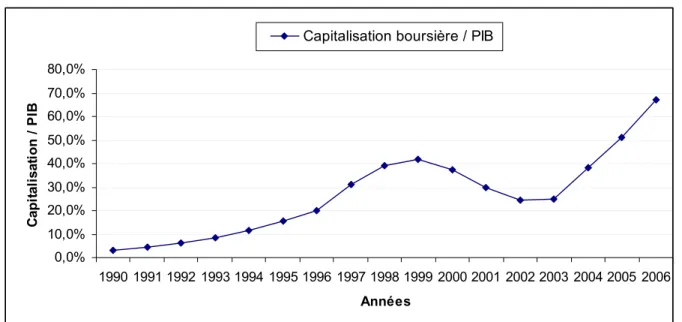

La seconde étape s’est concentrée sur un objectif de dynamisation du marché boursier et sur le renforcement de la supervision financière : 52 entreprises domestiques étaient cotées, en 2003, à la Bourse de Casablanca et la capitalisation boursière atteignait à cette même date 13152 dollars (FIBV).

Après s’être beaucoup dégradée au début des années 2000, la capitalisation boursière a renoué avec un niveau (exprimé en pourcentage de PIB) nettement supérieur à celui de la fin des années 1990 : 67,2% en 2006, contre 24,6 % en 2002 et 41,8% en 1999 (graphique 15).

En forte progression depuis 2002, ce niveau de capitalisation boursière situe le Maroc devant la Tunisie mais derrière l’Egypte. Jusqu’au début des années 2000, la taille des marchés marocains (évalué par le rapport capitalisation boursière / PIB) dépassait celle des marchés égyptiens. Mais à partir de 2002, les marchés égyptiens se développent fortement et la capitalisation boursière passe de 28,9% (24,6% au Maroc) à 81,2% en 2006 (67,2% au Maroc). Il est observé que la bourse égyptienne « Cairo & Alexandria Stock Exchange » a

été beaucoup plus active que la bourse marocaine de Casablanca (à l’exception des années 1995 et 1996). Le volume des transactions (exprimé en pourcentage de PIB) atteint 44,2% en 2006 pour l’Egypte contre 23,6% pour le Maroc (cf. infra).

Graphique 15 : Évolution de la capitalisation boursière (en % du PIB) 1960-2006 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Années C ap it alis at io n / PIB

Capitalisation boursière / PIB

Source : Base de donnée IFS (FMI), d’après Beck, Demirgüç-Kunt et Levine (2007)

Sur le marché monétaire, la réforme a débuté en 1989 avec une dynamisation du marché des adjudications. Les titres de créances négociables ont été introduits dans un second temps en 1995.

Approfondissement des réformes et stabilité du système financier

Engagée depuis 2003, la phase d’approfondissement des réformes (via de nombreux amendements et lois3) est en grande partie dédiée à la stabilité et à la sécurité du système bancaire et financier. La refonte de la loi bancaire est assez emblématique. Celle-ci renforce l’autonomie de la banque centrale et ses pouvoirs en matière de contrôle et de supervision. La loi bancaire et le contrôle dévolus à la Banque centrale ont été étendus à de nouvelles entités : les banques off shore, les associations de micro-crédit, la caisse de dépôt et de gestion, la caisse centrale de garantie et les services financiers de Barid Al Maghrib. Les attributions des différentes instances crées par la loi bancaire ont été refondues pour améliorer la supervision du secteur : le CNCE4 remplace le CNME5 et le comité des

établissements de crédits voit ses prérogatives étendues à toutes les questions relatives à l’activité des établissements de crédit. Les droits des déposants sont renforcés6. Le rôle des

commissaires aux comptes est accru : ils doivent s’assurer du respect par les établissements de crédits des règles comptables et prudentielles, rendre compte de leur mission à la

Banque centrale et rapporter à cette dernière toute violation des dispositions réglementaires et législatives.

Etat du développement financier

Porté par les réformes et leur approfondissement, le secteur bancaire et financier marocain s’est accru. Si l’on se réfère aux mesures de développement financier proposées par Creane, Goyal, Mushfiq, Mobarak et Sab (2004) à l’appui des données rassemblées par le FMI, le Maroc qui se situait en dessous de la moyenne des pays du MENA a rattrapé son retard dans le courant de la décennie 1990 (cf. tableaux 14 et 15). L’économie marocaine présente aujourd’hui un niveau de développement financier évalué à 5,5/10, supérieur à celui de la moyenne de la zone évaluée à 5/10 (cf. tableau 15). La mesure fournie correspond à un indicateur synthétique tenant compte à la fois de la masse monétaire, des dépôts bancaires, des réserves obligatoires et de change, des crédits au secteur privé (cf. tableau 14).

Tableau 14 : Indicateur quantitatif synthétique de développement du secteur financier : évolution historique (moyenne annuelle, échelle de 1 à 10)

1960 1970 1980 1990

Algérie 2.4 4.2 5.0 2.7

Egypte 1.7 1.9 3.5 3.8

Maroc 2.6 2.8 3.0 4.0

Tunisie 3.3 3.8 4.5 4.8

Source : IMF Working paper n°04/201", Financial Sector Development in the Middle East and North Africa" Oct. 2004

En se référant à ces mesures synthétiques, le Maroc comparé à la Tunisie et à l’Egypte enregistre des résultats meilleurs au niveau de la supervision financière et de la politique monétaire. Par contre, le secteur bancaire reçoit une évaluation inférieure à celle de la Tunisie et de l’Egypte, en raison vraisemblablement d’un taux relativement élevé de prêts non performants jusqu’au début des années 2000. Le Maroc pâtit également sur la période considérée d’une ouverture financière encore faible, en tout cas inférieure à celle de l’Egypte et de la Tunisie (où le contrôle des changes demeure pourtant assez strict) et comparable à celle de l’Algérie.

Tableau 15 : Indicateurs qualitatifs détaillés de développement du secteur financier, 2002-2003 (échelle de 1 à 10) Indicateur synthétique Secteur bancaire Secteur financier non bancaire Régulation et supervision Politique monétaire Ouverture financière Environnement institutionnel Algérie 3.2 2.5 3.0 3.5 4.4 4.0 2.3 Egypte 5.4 6.0 6.3 5.3 5.6 6.0 3.2 Maroc 5.5 5.6 4.7 7.3 6.8 4.0 3.8 Tunisie 5.6 7.7 4.7 5.3 4.5 5.0 5.0

Source : IMF Working paper n°04/201, Financial Sector Development in the Middle East and North Africa" Oct. 2004

D’autres indicateurs viennent utilement compléter l’analyse. Dans le cadre de leurs travaux consacrés aux performances des systèmes financiers, Beck, Demirgüç-Kunt et Levine (2000, 2007) proposent une série d’indicateurs de mesure du développement, de la structure et des performances des systèmes financiers. Les données réunies pour les construire, extraites de la base « International Financial Statistic » (FMI, Banque mondiale), couvrent une longue période allant de 1960 à 2006 et un très large ensemble de pays de différentes régions du monde et à des stades de développement différents. Une dizaine de pays de la région « Moyen Orient Afrique du Nord » sont présents7 avec toutefois, dans certains cas, un

grand nombre de données manquantes. En revanche, les données du Maroc, de la Tunisie et de l’Égypte sont bien renseignées. Elles nous permettent de constituer un groupe homogène de pays (tous trois classés par la Banque mondiale au sein du groupe de pays à « faible revenu moyen »), et nous fournissent des points de comparaison pour apprécier le niveau de développement financier du Maroc.

Indicateurs de développement des institutions financières

Pour mesurer le développement de l’intermédiation, trois catégories d’institutions financières (IF) sont définies: la Banque centrale, les banques de dépôts et les autres institutions financières (compagnies d’assurances, fonds de pension, fonds d’investissement, les caisses d’épargnes et les banques de développement).

Indicateurs de taille

Afin de déterminer le poids relatif de chaque institution dans l’ensemble des IF, Beck, Demirguç-Kent et Levine utilisent trois ratios consistant à rapporter les actifs du type d’IF considéré à ceux de l’ensemble des IF :

• Actif de la banque centrale / Actif des IF (Central Bank Assets to Total Financial

Assets)

• Actif des banques de dépôts / Actif des IF (Deposit Money Bank Assets to Total

Financial Assets)

• Actif des autres IF / Actif des IF (Other Financial Institutions Assets to Total Financial

Assets)

Alors que les banques dominent encore largement l’ensemble des IF en Tunisie et en Egypte, l’intermédiation apparaît relativement plus diversifiée au Maroc. L’actif des banques marocaines représentait, en 1990, 52,5% de l’actif total de toutes les IF, contre près de 90% en Tunisie et 47,7% en Egypte. Les données ne sont pas disponibles au-delà de cette date pour le Maroc, en revanche, le poids des banques a continué de s’accroître en Tunisie (le ratio atteint près de 95% en 2006), et s’est accru jusqu’en 2000 (68,2%) avant d’amorcer un fléchissement (66% en 2006), qui ne coïncide toutefois pas avec un accroissement du poids des autres IF.

Le poids des autres IF apparaît beaucoup plus important au Maroc, qu’en Tunisie et en Egypte : le ratio de leurs actifs était de 30% en 1990 alors qu’il demeure faible en Egypte tout au long de la période proche de 5% en moyenne et en diminution en Tunisie depuis la fin des années 1990, atteignant juste 4,1% en 2006.

L’importance relative des banques par rapport à la banque centrale est mesurée par Beck, Demirguç-Kent et Levine par un autre ratio :

• Actif des banques de dépôts / (Actif de la banque centrale + actif des banques de dépôts (Deposit Money Bank Assets / Deposit Money Bank Assets + Central Bank Assets).

Au Maroc comme en Tunisie, la taille des banques dépasse largement celle de la banque centrale, et représente respectivement en fin de période plus de 96% et 99% de la somme totale des actifs de la Banque centrale et des banques. Dans le cas de l’Egypte, en revanche, le poids de la Banque centrale demeure important : l’actif des banques représente entre 60% et 70% du total des actifs de la banque centrale et des banques de dépôts au cours de la période.

Pour mesurer le poids relatif des trois catégories d’IF dans l’économie, Beck, Demirgüç-Kunt et Levine utilisent des ratios rapportant la valeur respective de leurs actifs au P.I.B. :

• Actif de la banque centrale / PIB (Central Bank Assets to GDP) ;

• Actif des banques de dépôts / PIB (Deposit money Bank Assets to GDP) ;

• Actif des autres institutions financières / PIB (Other Financial Institutions Assets to

GDP).

Ces trois indicateurs font observer que la Banque centrale a un poids considérable (41,7% en 2006 contre 44,8% en 1980) bien que fluctuant en Egypte, moindre au Maroc (2,9% en 2006 Bank Assets to GDP 6 contre 12,6% en 1980), faible en Tunisie (inférieur à 1% de 1990 à 2006).

Le poids des banques, mesuré de la même manière en rapportant la valeur de leur actif au PIB, s’accroît dans chacune des trois économies : le ratio augmente tout au long de la période au Maroc (17% en 1963 et 76% en 2006) et en Egypte (28% en 1963 et 81% en 2005) ; en Tunisie, il fluctue depuis les années 1990 (données non disponibles avant cette date) et atteint 65% en 2006. Mesurée ainsi, l’activité des « autres IF » demeure faible dans les trois économies, bien qu’elle semble s’être accru au Maroc entre 1980 et 1990, date à laquelle le ratio atteint 16% contre 6,2% en Egypte (6,4% en 2005).

En sommant ces trois ratios, on obtient une mesure de la taille de l’intermédiation dans son ensemble : celle-ci atteint 128% du PIB en Egypte, 79% au Maroc et 68% en Tunisie.

La taille globale des IF relativement à celle de l’économie est mesurée par un dernier ratio : • Passifs liquides / PIB

Ce ratio, qui traduit le poids des engagements à court terme de l’ensemble des IF, a progressé de manière significative dans les trois pays et a franchi le seuil de 100% au milieu des années 2000 au Maroc et en Egypte (contre 60% en Tunisie).

Indicateurs d’activité

La fonction principale d’une IF, et tout particulièrement d’une banque, consiste à canaliser l’épargne vers les investisseurs. Pour mesurer de ce point de vue l’activité des IF, Beck, Demirgüç-Kunt et Levine utilisent tout d’abord deux ratios de crédits rapportés au PIB:

• Crédits des banques au secteur privé / PIB (Private Credit by Deposit Money Banks

to GDP) ;

• Crédits des banques et des autres institutions financières au secteur privé / PIB (Private Credit by Deposit Money Banks and other Financial Institutions to GDP). L’importance des crédits relativement au PIB s’est accrue au cours de la période dans les trois pays et se situe, en 2006, entre 50% en Egypte et 60% environ en Tunisie et au Maroc. Si l’on observe l’écart entre les deux ratios, on constate que la quasi intégralité des crédits est octroyée par les banques au Maroc et en Tunisie et que les IF autres que les banques semblent participer davantage à l’activité de crédit en Egypte (le second ratio atteignant 55,9% en 2006). Il est à noter que si ces deux ratios permettent de mesurer le poids dans l’économie de l’activité de crédit et son évolution, ils ne constituent pas pour autant une mesure de la structure des financements de l’économie. Pour cela, il faudrait à partir des comptes de patrimoine financiers de l’ensemble des secteurs institutionnels (comptes non publiés), calculer le taux d’intermédiation des financements.

Deux autres ratios mesurent l’activité des IF en considérant les dépôts qu’elles gèrent : • dépôts auprès des banques / PIB (Bank Deposits / GDP) ;

• dépôts auprès des banques et des autres IF / PIB (Financial System Deposits / GDP).

La part des dépôts auprès des banques ainsi que les dépôts gérés par l’ensemble des IF a cru continûment au Maroc et en Egypte tout au long de la période. Ce qui signifie que l’épargne gérée par les IF a progressé plus rapidement que le PIB. En Tunisie, en dépit d’un fléchissement dans les années 2000, les dépôts bancaires atteignaient 49% du PIB en 2006. L’importance des autres IF, en particulier celle des entreprises d’assurances est mesurée en rapportant les primes d’assurance au PIB :

• Primes d’assurances vies / PIB (Life Insurance Premium Volume / GDP) ;

• Primes des assurances dommages / PIB (Non Life Insurance Premium Volume /

GDP).

Dans les trois pays, l’activité d’assurance ainsi mesurée apparaît faible, proche de 2% en 2005 en Tunisie et au Maroc, inférieure à 1% en Egypte, et ne paraît pas encore progresser de manière significative.

Indicateurs d’efficience et de concentration

L’efficience met en rapport des mesures de résultat et de moyens (ou de dépenses). Beck, Demirgüç-Kunt et Levine retiennent deux indicateurs d’efficience :

Pour les trois pays qui nous intéresse, les deux ratios se situent à des niveaux tout à fait comparables à ceux observés en Europe ou aux Etats-Unis : de l’ordre de 2% à 4% pour le

Net Interest Margin ratio, autour de 2% pour le Overhead Costs ratio. L’Egypte enregistre les

ratios les plus faibles (1,7% en 2006 pour les deux mesures), ce qui représente le niveau d’efficience le plus élevé. En termes de marge d’intermédiation, le Maroc apparaît cependant le moins bien classé, même si le niveau atteint par ce ratio (3,8% en 2005) n’est guère éloigné de celui observé pour la Tunisie (3,5% en 2005).

L’indicateur de concentration qu’ils retiennent rapporte l’actif des trois plus grandes banques du pays considéré à l’actif total des banques. On observe une augmentation significative du ratio de concentration dans les trois pays au cours de la période : le ratio est passé de 53,5% en 1990 à 66,3% en 2005 au Maroc, de 45,1% à 70% en Tunisie, et de 57,5% à 61,5% en Egypte.

Indicateurs de développement des marchés Indicateurs de taille

Mesurée en termes de capitalisation boursière rapportée au PIB, la taille du marché boursier apparaît la plus significative en Egypte (plus de 81,2% en 2006), en très forte progression au Maroc (de 3% en 1990 à 67% en 2006), encore faible en Tunisie (12% en 2006). Ces évolutions sont assurément à lier aux processus de privatisation engagés dans ces pays.

Indicateurs d’activité et de liquidité

Mesurée en rapportant le volume total des transactions au PIB, l’activité du marché égyptien (44,2% en 2006) contraste aussi nettement comparée à celle du marché boursier marocain qui toutefois s’est fortement élargi (24% en 2006 contre guère plus de 3% en 2000), et surtout à celle encore très faible du marché tunisien (1,8%).

Indicateur d’efficience

En rapportant le volume total des transactions boursières à la capitalisation boursière (Stock

Market Turnover Ratio), on obtient un indicateur d’efficience mesurant la liquidité ou l’activité

d’un marché boursier par rapport à sa taille. Un marché petit mais actif aura un ratio élevé, tandis qu’un marché grand mais peu actif ou peu liquide présentera un ratio faible.

Au Maroc, en Tunisie et en Egypte, le « Turnover Ratio » n’a cessé de croître entre 1990 et 2006. Toutefois, la croissance du ratio égyptien est beaucoup plus soutenue : il atteint en 2006 54,4% contre 35% pour le Maroc et 15% pour la Tunisie. Ces mesures confirment le bon niveau de développement de la bourse égyptienne (classée troisième en Afrique juste après l’Afrique du Sud et la Namibie), celui encore relativement faible du marché boursier tunisien et le niveau intermédiaire à cet égard du Maroc. Notons que le marché bousier est le plus développé là où l’intermédiation l’est également (en termes d’actifs ou de liquidités gérés par l’ensemble des IF). Cela suggère que le développement des marchés de capitaux se fait concomitamment à celui des intermédiaires financiers considérés dans leur ensemble.

Tableau 16 : Indicateurs de développement financier

TUNISIE MAROC EGYPTE

1963 1970 1980 1990 2000 2005 2006 1963 1970 1980 1990 2000 2005 2006 1963 1970 1980 1990 20 Central Bank Assets / Total Financial Assets 20,8% 14,1% 2,4% 0,8% 0,3% 0,8% 31,3% 27,1% 17,4% 36,6% 32,7% 45,7% 46,6% 25, Deposit Money Bank Assets / Total Financial Assets 77,9% 81,5% 79,3% 89,0% 95,4% 95% 46,2% 48,7% 52,5% 54,2% 59,7% 51,2% 47,7% 68, Other Financial Institutions Assets / Total Financial Assets 1,4% 4,4% 18,2% 10,2% 4,3% 4,1% 22,5% 24,2% 30,1% 9,2% 7,5% 3,1% 5,7% 6, Deposit Money Bank Assets / (Deposit Money + Central) Bank Assets 79,0% 85,2% 97,0% 99,1% 99,1% 99,7% 99% 79,6% 59,6% 64,3% 75,2% 91,5% 96,2% 96% 59,7% 64,6% 52,9% 50,6% 73, Liquid Liabilities /

Other Financial Institution Assets / GDP 10,4% 3,5% 2,9% 7,1% 11,5% 16,1% 5,3% 4,0% 2,4% 6,2% 7, Private Credit by Deposit Money Banks / GDP 53,1% 60,1% 59% 13,9% 10,8% 14,0% 54,2% 57,8% 61% 17,4% 13,1% 15,9% 23,2% 49, Private Credit by Deposit Money Banks and Other Financial Institution / GDP 53,5% 63,4% 63,5% 62% 13,9% 16,5% 23,7% 21,2% 54,2% 57,8% 61% 22,7% 17,1% 17,8% 27,9% 56, Bank Deposits / GDP 53,5% 43,8% 48,5% 49% 19,8% 17,6% 25,4% 35,9% 62,6% 78,3% 82% 19,1% 17,4% 34,9% 61,3% 61, Financial System Deposits / GDP 40,4% 46,5% 50,1% 51% 19,8% 20,8% 29,9% 42,5% 62,6% 78,3% 82% 22,4% 19,9% 36,5% 62,9% 66, Bank Overhead Costs / Total Assets 2,3% 2,5% 2,5% 2,5% 2,1% 1, Net Interest Margin 3,3% 2,9% 3,5% 4,1% 3,8% 2, Bank Concentration 45,1% 48,3% 70% 53,5% 66,3% 57, Life Insurance Premium Volume / GDP 0,1% 0,1% 0,1% 0,2% 0,15% 0,18% 0,24% 0,37% 0,84% 0,71% 0,2% 0,1% 0,

Non-Life Insurance Premium Volume / GDP 1,5% 1,5% 1,9% 1,54% 2,05% 2,15% 0,6% 0, Stock Market Capitalization / GDP 4,8% 14,3% 9,7% 12% 3,1% 37,2% 50,9% 67% 4,0% 31, Stock Market Total Value Traded / GDP 0,2% 3,2% 1,6% 1,8% 0,2% 3,3% 8,0% 24% 0,3% 11, Stock Market Turnover Ratio 3,2% 22,5% 16,4% 15% 7,8% 8,8% 15,8% 35% 7,2% 35, Source : Auteurs

Section 4 : Chômage et développement humain

Les sections précédentes ont permis de faire le point sur l’état du développement économique et financier au Maroc mais ont également permis de présenter un certain nombre de variables considérées comme des déterminants fondamentaux du taux d’épargne (cf. supra). Nous souhaitons dans cette section approfondir notre analyse de la situation économique marocaine en présentant un certain nombre de variables relatives au développement humain qui peuvent jouer un rôle dans le comportement d’épargne agrégée des ménages.

Le taux de chômage au Maroc : de fortes disparités démographiques et géographiques

Un secteur public prépondérant, une migration importante des travailleurs vers l’étranger et des indemnités de licenciement relativement élevées sont des traits caractéristiques du marché du travail marocain (Agenor et El Aynaouni, 2005). Les auteurs notent également un taux de chômage très élevé des jeunes urbains qualifiés.

Au Maroc, l’indicateur du chômage enregistre en effet de fortes disparités entre les villes et les campagnes mais aussi entre les jeunes et les adultes en défaveur des populations jeunes et des populations urbaines (tableaux 17 et 19).

Tableau 17 : Taux de chômage selon le milieu (en %), 2000-2006

2000 2001 2002 2003 2004 2005 2006

Taux de chômage 13,4 12,3 11,3 11,4 10,8 11,0 9,7 Urbain 21,4 19,5 18,3 19,3 18,4 18,3 15,5 Rural 5,0 4,5 3,8 3,4 3,1 3,6 3,7