LES MODELES DYNAMIQUES DE DEMANDE

Sou1987-2244

Crédoc - Collection des rapports. N° 4. Mars 1987

CREDOOBibliothèque

Mars 1987

U D E ET L'OBSERVATION DES CONDITIONS DE VIE

CENTRE DE RECHERCHE POUR L’ETUDE ET L’OBSERVATION DES CONDITIONS DE VIE Laboratoire de Mîcroéconomie Appliquée

unité associée au CNRS 142» rue du Chevaleret

75013 PARIS

LES MODÈLES DYNAMIQUES DE DEMANDE

Rapport établi à la demande du

Commissariat Général du Plan Mars 1987

ç? E D û p

LES MODELES DYNAMIQUES DE DEMANDE.

SOMMAIRE

INTRODUCTION ... 0

CHAPITRE I : RELATION ENTRE ELASTICITES DE COURTE ET LONGUE PERIODE ET CHANGEMENT DES ANTICIPATIONS DANS UN MODELE DE REVENU PERMANENT ... 5

I - Inertie ou surajustement des consommations et de l'épargne ... 8

II - Les explications du surajustement conjoncturel de l'épargne ... 11

III - Un modèle de revenu tendanciel anticipé ... 15

3.1. Hypothèse du modèle ... 15

3.2. Commentaires ... 17

IV - Justification du processus d'anticipation du revenu tendanciel ... 21

4.1. Comparaison avec les anticipations observées ... 21

4.2. Justification théorique ... '... 23

V - Analyse empirique ... 25

5.1. Résultat des estimations sur données semi-désagrégées. 25 5.2. Estimations sur données désagrégées ... 27

VI - La révision des anticipations ... 32

6.1. Théorie ... 32

6.2. Analyse empirique 'Etats-Unis, 1933-1984) 39

6.3. Une analyse alternative ... 40

VII - Les relations entre les élasticités-revenu de courte et de longue période ... 42

7.1. Présentation ... 42

7.2. Relation avec l'élasticité keynésienne d'arc ... 43

7.3. Relations entre les élasticités d'ajustement ... 48

Conclusion ... 51

II - Un modèle autorégressif de la dépense totale ... 61

Références ... 66

Annexe ... 67

CHAPITRE III - SYSTEMES DYNAMIQUES DE DEMANDE ... ... 69

1. Le modèle du cycle de vie avec replanification permanente .. 69

2. Le modèle de Hall reconsidéré ... 74

3. Les hypothèses de formation d'habitudes ... 83

4. Test empirique de l'hypothèse de formation d'habitudes ... 88

Références ... 96

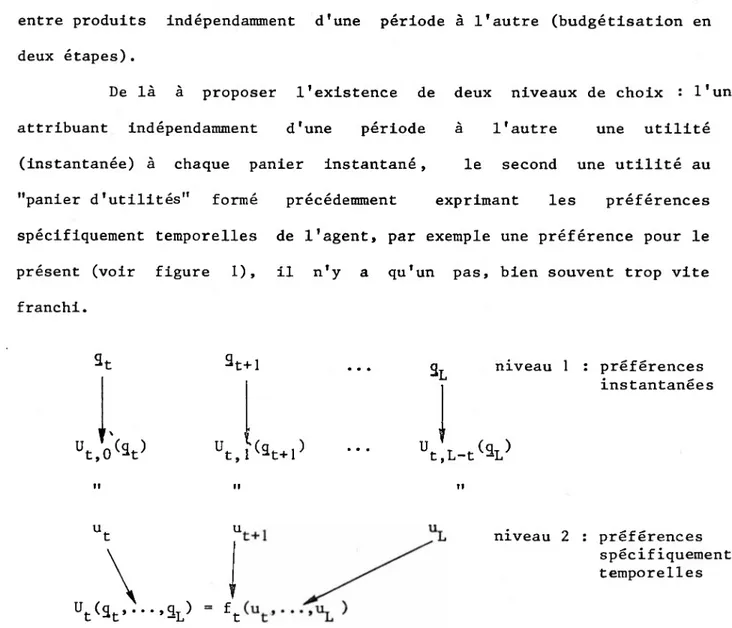

CHAPITRE IV - LA REPRESENTATION IMPLICITE DES GOUTS DANS LE MODELES DYNAMIQUES DE DEMANDE ... 97

I - L'hypothèse de séparabilité intertemporelle ... 101

1.1. Préférences instantanées, préférences intertemporelles 101 1.2. Critique de l'hypothèse de séparabilité intertemporelle - inertie des préférences ... 109

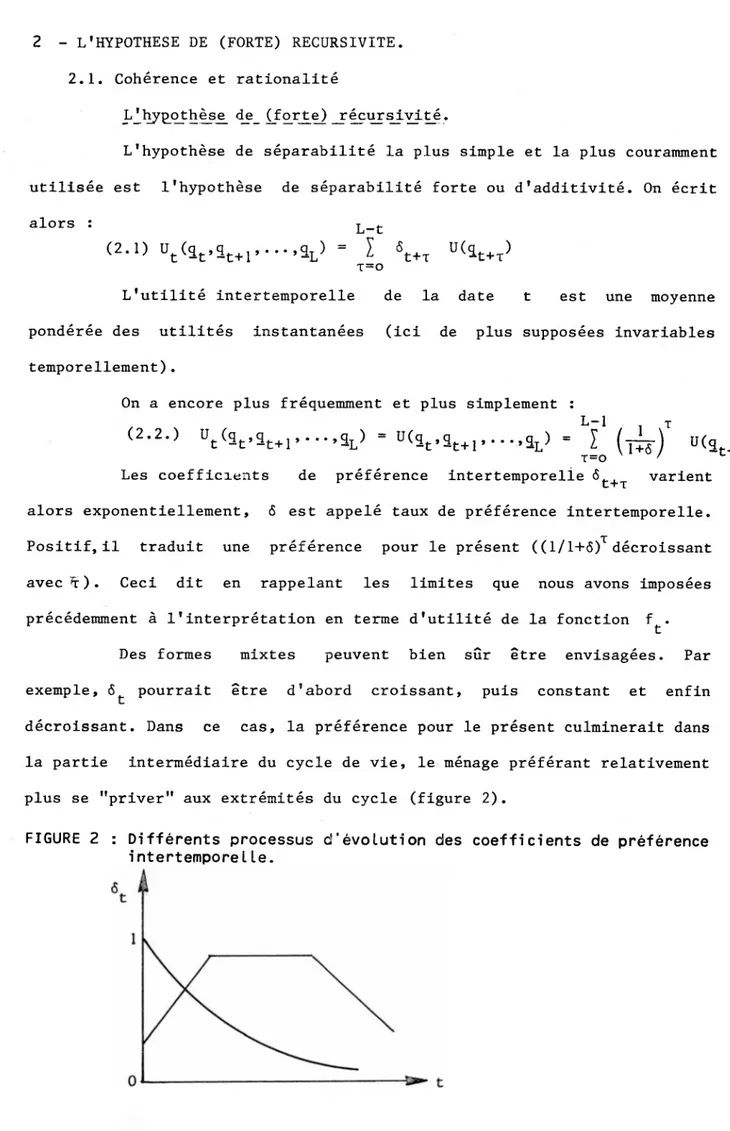

II - L'hypothèse de (forte) récursivité ... 114

2.1. Cohérence et rationalité ... 114

2.2. Application : le débat sur l'inertie des consommations : le modèle de Hall ... 122

Conclusion ... 125

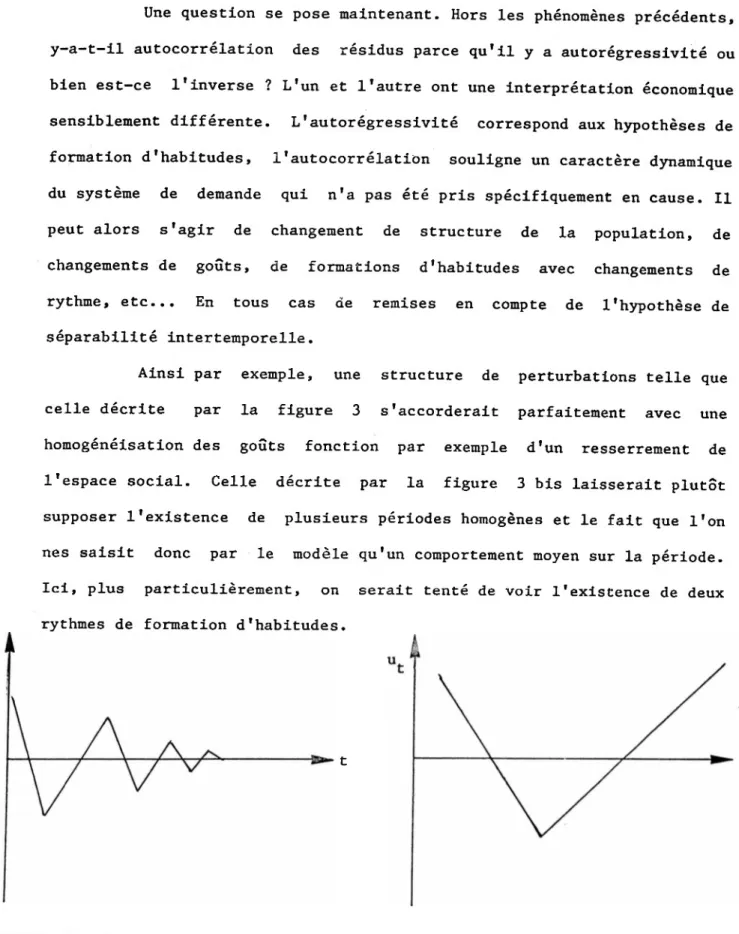

INTRODUCTION

L'étude du changement des modes de consommation ne peut se faire convenablement qu'à partir d'un modèle approprié de la demande des ménages. L'avancement de l'une étant conditionné par celui de l'autre, notre équipe de recherche a dû consacrer une part de ses efforts à la mise au point de modèles dynamiques de demande satisfaisants.

Les équations de demande estimées dans les modèles macroéconomiques ou dans les prévisions détaillées de l'INSEE ne tiennent en général pas compte des développements théoriques les plus récents, et elles s'appuient encore sur des conceptions dont Annie Fouquet (1973) avait fait la synthèse voilà près de quinze ans. Une remise à jour des modèles dynamiques de demande était donc nécessaire.

Les théories cousines du cycle de vie (Modigliani et Brumberg, 1954) et du revenu permanent (Friedman, 1957) constituent les avancées les plus significatives dans la voie d'une dynamisation des modèles de demande. En effet, les possibilités d'épargne et d'emprunt induisent des possibilités de substitution intertemporelle de l'ensemble des biens dont il paraît difficile de ne pas tenir compte. Mais, avec des antitipations adaptatives, les modèles économétriques dérivés de ces théories sont indiscernables de ceux qui s'inspirent d'autres hypothèses, psychologiques ou sociologiques, comme celle d'imitation ou du revenu relatif de Duesenberry (1949) et celle de formation d'habitudes de Brown (1952), popularisée par Houthakker et Taylor (1966). La reformulation, par Hall (1978), de la théorie du cycle de vie-revenu permanent en supposant les

2.

anticipations rationnelles conduit à des modèles autorégressifs de la consommation très simples, où les variables de revenu ont disparu. Un mécanisme éventuel d'imitation ou de formation d'habitudes devient alors discernable de la première hypothèse en ce qu'il peut se manifester, sous des hypothèses ayant trait à la fonction d'utilité intertemporelle, par une inertie supplémentaire de la consommation (Muellbauer, 1986). En outre, la soumission éventuelle d'une fraction des ménages à une contrainte de liquidité peut réintroduire une sensibilité de la consommation au revenu courant (Flavin, (1981), Hayashi, (1982)).

Les quatre textes composant ce rapport dressent un bilan des modèles dynamiques de demande inspirés par les développements théoriques récents. Dans l'ensemble, ils remettent à l'honneur la théorie du cycle de vie-revenu permanent en insistant plus clairement qu'auparavant sur la formation des anticipations, 1'autorégressivité des dépenses de consommation, et la signification des erreurs de prévision. Mais ils sont plus sophistiqués que leurs ancêtres, puisqu'ils admettent que les consommateurs révisent leurs plans au début de chaque période à la lumière des dernières informations reçues, et ils sont plus soucieux qu'eux de séparer et de tester les diverses hypothèses dynamiques, ce qui n'est pas chose facile.

Les deux premiers textes proposent une méthodologie des estimations de la demande en deux étapes applicable aux séries temporelles. Dans un premier temps, on estime la dépense totale prévue ; et, dans un deuxième temps la dépense de chaque produit en fonction des composantes prévue et imprévue de la dépense totale, et des prix relatifs. François Gardes donne plusieurs applications de cette méthode, qu'il avait déjà

proposée dans ses travaux antérieurs (1983, 1984), et il explore un moyen de tenir compte des révisions d'anticipation. Louis Lévy-Garboua se sert d'une variante un peu plus sophistiquée de la même méthode pour estimer une fonction de consommation autorégressive, première étape dans l'estimation de fonctions de demande pour les produits désagrégés. Louis Lévy—Garboua et Jean-Marc Robin, ensuite, passent en revue et reformulent les principales hypothèses dynamiques proposées dans la littérature (cycle de vie avec révision des plans ; modèle de Hall ; formation d'habitudes, soit myopes, soit rationnelles). Ils fournissent aussi un test empirique (plutôt négatif) de l'hypothèse de formation d'habitudes. Enfin, Jean-Marc Robin et Louis Lévy—Garboua se livrent à une discussion approfondie de la spécification des fonctions d'utilité intertemporelles. Il évaluent la généralité des hypothèses courantes de séparabilité et de récursivité de ces fonctions, et ils tentent de dégager les représentations implicites des goûts sous-jacentes.

Ce rapport ne propose pas au lecteur de nouvelles prévisions ou estimations de la demande des ménages (mais on peut en trouver dans Lévy- Garboua, 1986). Il se contente d'explorer des pistes nouvelles, relativement complexes, dans l'espoir que cet effort nécessaire de clarification rejaillira sur la qualité des travaux empiriques à venir consacrés à la consommation.

4.

REFERENCES.

BROWN, T.M. 1952» "Habit persistence and Lags in Consumer Behavior", Econometrica, Vol. 20, pp. 355-71?

DUESENBERRY» J.S. 1949» Income3 saving3 and the theory of consumer behavior3 Cambridge : Cambridge University Press.

FRIEDMAN».'!M. 1957» A theory of the consumption dunction3 Princeton : Princeton University Press.

FLAVIN» M. 1981» "The ajustement of consumption to changing expectations about future income", Journal of Political Economy3 89, pp. 974-1009. FOUQUET» A. 1973» "Modèles de projection de la demande des ménages", Collections

de l'INSEEj M22, (mars).

GARDES» F. 1983» "L'évolution de la consommation marchande en Europe et aux USA depuis 1969", Consommation3 n° 3, pp. 3-32.

--- 1984» Variation des ensembles de choix, évolution des différents types de revenu et comportements de consommation, thèse de Doctorat d'Etat, Université de Paris IX-Dauphine.

HALL» R.E. 1978» "Stochastic implications of the life cycle-permanent income hypothesis : theory and evidence", Journal of Political

Economiy3 86, pp. 971-987.

HAYASHI* F. 1982» "The permanent income hypothesis : estimation and testing by instrumental variables", Journal of Political Economy 90, pp. 895-916.

HOUTHAKKER» H.S.» et TAYLOR» L. 1966, Consumer demand in the United States

1920-19703 Analys and Projections (Cambridge,Mass., Harvard University Press), (2è ed., 1970).

LEVY-GARBOUA, L. 1986, "Innovation et diffusion des produits de consommation",

Economie Appliquée\3 n° 3.

MODIGLIANI,, F. et BRUMBERG, 1954, "Utility and aggregate consumption functions : on attempt at integration", mimeo, reprinted in A. Abel (ed.),

The Collected Papers of Franco Modigliani3 Vol. 2, Cambridge, Mass : MIT Press.

MUELLBAUER, J. 1986, "Habits, rationality, and Myopia in the life-cycle consumption function", Working paper, Communication au Séminaire interna tional sur le Théory du Cycle de vie, Paris 4-5 juin.

CHAPITRE I

Relation entre élasticités de courte et longue période

et changement des anticipations

dans un modèle de revenu permanent

Fn.anqoi& GARDES

Pnolet>*eun à VUnive/uiXé de Caen

Membre du Labofiatoijie de Micloéconomie Appliquée (CNRS-CREVOC)

7.

RELATION ENTRE ELASTICITES DE COURTE ET LONGUE PERIODE ET CHANGEMENT DES ANTICIPATIONS

DANS UN MODELE DE REVENU PERMANENT1

Après avoir rappelé l'existence du surajustement ou de sous- ajustement systématique de l'épargne ou des consommations par rapport aux prédictions des modèles classiques, on développe un modèle fondé sur la définition explicite d'un revenu tendanciel anticipé par le consommateur, dont les choix dépendent également des revenus transitoires résiduels par rapport à cette évolution tendancielle ; ce modèle est estimé sur séries temporelles de consommation nationales moyennes désagrégées et sur séries de consommation moyennes de différentes classes sociales ; on développe enfin dans les deux dernières sections les conséquences des changements d'anticipation par les consommateurs des évolutions tendancielles du niveau de vie et les relations entre les élasticités-revenu de courte et de longue période que ce modèle permet de déterminer.

Une première présentation de ce modèle et de son estimation empirique peut être trouvée dans ma thèse d'Etat. Je remercie de leurs remarques et de de leurs conseils A. Babeau, P. Balestra, L. Bloch, M. Desaî, Ph. L'Hardy, L. Lévy-Garboua, D.L. Phan, C. Ponsard, B. Roy.

I - INERTIE OU SURAJUSTEMENT DES CONSOMMATIONS ET DE L'EPARGNE.

Les mouvements conjoncturels des consommations et de l’épargne sont souvent mal prévus par les modèles qui ne distinguent pas les effets des variations conjoncturelles des revenus et des prix de leurs évolutions tendancielles, et dont l'estimation se fait sur données annuelles. On observe ainsi une inertie conjoncturelle systématique de certaines consommations lors des diminutions de court terme du revenu (effet-cliquet classique) ou même dans les périodes d'expansion conjoncturelle, mais également dans d'autres cas une suradaptation systématique par rapport aux prédictions du modèle (signalée par exemple par l'Hardy (1982) pour la consommation de biens durables et l'épargne des ménages français depuis 1970).

L'analyse des données trimestrielles d'épargne des Etats-Unis sur une assez longue période (1947.1-84.1) confirme l'existence de telles suradaptations systématiques, déjà notée par Duesenberry (1949) : l'épargne augmente plus vite que le revenu dans les périodes d'accélération de la croissance du revenu, le mouvement inverse prévalant lorsque la croissance du revenu ralentit.

Trois grandes évolutions du revenu réel par tête peuvent être observées depuis 1947.1 : jusqu'en 1960, le revenu croît à un rythme annuel de 1.5% ; de 3.1% par an entre 1961.1 et 1973.4, et de nouveau au taux de 1.5% après 1974.1 et jusqu'en 1982.4, début d'une période de forte croissance (+5.2% par an). Ces trois périodes apparaissent clairement sur un graphique en fonction du temps du revenu conjoncturel (obtenu en retirant du revenu sa tendance exponentielle), et l'on observe sur le second graphique que l'évolution de l'épargne est également caractérisée

P

Evolution de l’épargne et du revenu conjoncturel (USA, 1947*1 à 1984*1)

0.053 G.C25 •0.011 •0.033 •0.075 le e io< 37.219 31*. W'û -- T 119.101 1 .CCC 74.253

plus grand dynamisme.

La comparaison des points de retournement de l'épargne et du revenu conjoncturel semble indiquer la conjonction de leurs évolutions ; une analyse plus systématique consiste à comparer, lors d'une modification des tendances de long terme du revenu, les variations réelles de l'épargne avec les variations prévues par l'équation de l'épargne en fonction du revenu dans la période immédiatement antérieure au changement de la tendance du revenu.

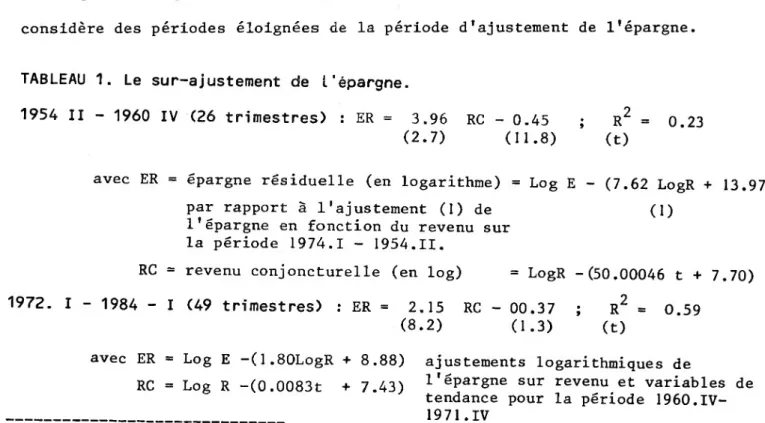

Les périodes 1947.1-1954.2 et 1960.4-1971.4 connaissant des variations régulières du revenu réel par tête (en croissance moyenne de 4.6& et 8.3 %, pat trimestre), l'épargne a été ajustée logarithmiquement par rapport au revenu sur chacune de ces périodes^ ; l'épargne résiduelle

lorsque l'on retire cet effet d'ensemble du revenu réel s'avère effectivement fortement corrélée aux variations du revenu conjoncturel, ainsi que l'indiquent les deux ajustements du tableau 1, même lorsque l'on considère des périodes éloignées de la période d'ajustement de l'épargne.

TABLEAU 1. Le sur-ajustement de l’épargne.

1954 II - 1960 IV (26 trimestres) : ER = 3.96 RC - 0.45 ; R2 = 0.23 (2.7) (11.8) ’ (t)

avec ER = épargne résiduelle (en logarithme) = Log E - (7.62 LogR + 13.97)

par rapport à l'ajustement (1) de (1)

l'épargne en fonction du revenu sur la période 1974.1 - 1954.11.

RC = revenu conjoncturelle (en log) = LogR -(50.00046 t + 7.70) 1972. I - 1984 - I (49 trimestres) : ER = 2.15 RC - 00.37 ; R2 = 0.59

(8.2) (1.3) (t)

avec ER = Log E -(1.80LogR + 8.88) ajustements logarithmiques de RC = Log R -(0.0083t + 7.43) l'épargne sur revenu et variables de

tendance pour la période 1960.IV- ______________________________ 1971.IV

On peut penser que le choix d'autres modèles de l'épargne prenant en compte les diverses influences de l'inflation, du chômage ou du taux d'intérêt (tels les cinq modèles comparés par Kessler - Strauss-Kahn, (1978) ne supprimerait pas la relation positive entre épargne résiduelle et revenu conjoncturel, dans la mesure où ces trois variables déterminantes ne traduisent pas les effets d'une variation conjoncturelle du revenu.

On remarque également que la corrélation entre épargne résiduelle et revenu conjoncturel est moins précise après 1960.4 qu'après 1972.1, alors que le revenu fluctue plus fortement au cours de la seconde période, ce qui devrait engendrer une instabilité de la relation entre épargne et revenu résiduel. En fait, cette succession de brèves périodes d'accélération et de ralentissement de la croissance du revenu gêne les anticipations des ménages, ce qui, dans le cadre du modèle que nous présentons plus loin, renforce la relation entre épargne et revenu conjoncturel.

II - LES EXPLICATIONS DU SURAJUSTEMENT CONJONCTUREL DE L'EPARGNE.

Les explications classiques se fondent sur le caractère résiduel de l'épargne dans 1'affectations du revenu, son surajustement n'étant que l'image d'un sous-ajustement de la consommation totale dû à l'inertie des choix de consommation.

Cette inertie peut être attribuée aux coûts d'information et de transaction, qui réfrènent toute modification brutale des structures de consommation à la suite de changements des conditions de choix du consommateur. On la prend généralement en compte par l'intermédiaire des valeurs passées du revenu, des prix ou de la consommation, dont le poids mesure les habitudes de consommation ou les délais d'information sur les évolutions du niveau de vie ou des prix, cette procédure étant justifiée par des ajustements partiels de la consommation ou du revenu à des cibles fixes ou en évolution tendancielle.

Le sous-ajustement de la consommation totale et le sur ajustement de l'épargne entraînent une différenciation de leurs élasticités-revenu de courte et longue période qui, observée pour la première fois par Kuznets (1946), a été successivement expliquée par les théories des effets de structure (Smithies, 1945), des habitudes de consommation (Duesenberry), du revenu permanent et du cycle de vie

(Friedman, Modigliani).

Ces théories ont été généralement estimées par l'intermédiaire de modèles récursifs à propos desquels se posent maints problèmes^ :

- la présence dans les équations estimées de la valeur retardée de la consommation entraîne de la multicolinéarité et, pour certains modèles, une dépendance entre les résidus, mais tend à diminuer l'autocorrélation du premier ordre ;

- par ailleurs, elle suppose implicitement la réversibilité des choix du consommateur lors des expansions et des récessions, ce qui constitue une régression par rapport au modèle de Duesenberry ;

- l'interprétation d'une telle équation récursive n'est pas unique, car elle constitue la forme réduite d'un grand nombre de modèles différents : Deaton et Muellbauer (1980, pp. 328- 333) montrent qu'on peut la faire dériver de la théorie des habitudes de consommation (Brown)> mais également de celle de Duesenberry (en période d'expansion continue), de la fonction de demande irréversible de Farrel (1952, où revenu et prix sont retardés), de la théorie sociologique des groupes de

13.

référence, d'une fonction de consommation Ct = aWt où la richesse dépend des actifs antérieurs et des revenus futurs, de la théorie du cycle de vie et du modèle de Hall (1978). On peut y ajouter les modèles de bien durables (de Stone-Rowe par exemple), le modèle d'Houthakker-Taylor, la théorie des ajustements partiels (invoquée par nombre des modèles déjà cités, comme dans l'équation d'ajustement standard du modèle de Friedman) et une interprétation peu connue de cette équation récursive fournie par Ironmonger (1959) en terme de changement des comportements de consommation. L'interprétation des paramètres estimés de cette équation récursive ne peut donc être que très conjoncturelle.

- Cette équation implique par ailleurs une mime vitesse d'ajustement de la consommation aux variations de revenu et de prix (le coefficient d'adaptation, rapport des élasticités de long et court termes, est en effet dans les deux cas l'inverse de 1-b, b étant le coefficient de la consommation retardée, ce qui semble contraire à l'évidence empirique (Gardes, 1984, chapitre 5) qui montre une adaptation plus rapide aux variations des prix^.

Ce coefficient d'adaptation n'est d'ailleurs pas défini sans ambiguïté puisque, de -pp lorsque l'on considère un équilibre stationnaire de long terme, il passe à K -p^ lorsque la consommation est supposée s'ac croître tendanciellement à un taux y.

Le modèle présenté dans la section suivante est fondé sur la définition d'un revenu normal dont l'évolution est bien anticipée par le consommateur ; le résidu du revenu total, après qu'on en ait déduit sa composante normal n'a donc pas été prévu par le consommateur et pourra être considéré comme un revenu conjoncturel.

Cette notion de revenu normal est implicite dans de nombreux modèles de consommation, et explicite dans quelques théories importantes, mais ces théories supposent que la composante résiduelle du revenu n'est d'aucune utilité pour prévoir les choix de consommation, soit que chaque ménage soit supposé capable d'en compenser les effets d'une période à l'autre, soit que ces effets se détruisent d'un ménage à l'autre dans les relations agrégées^. Cette asymétrie des rôles joués par les composantes normales et transitoires semble trop absolue : les variations du revenu transitoire n'ont sans doute qu'assez peu d'influence sur les ensembles de choix du consommateur si elles se compensent à moyen terme, mais elles entraînent des variations des liquidités détenues par les agents dont le rôle n'est pas négligeable à court terme ; on a par exemple estimé, aux Etats-Unis dans les années cinquante, des propensions marginales à

Le revenu relatif d'un ménage est un indicateur de son revenu normal, d'autant plus fidèle que l'ensemble de la population connaît une croissance régulière de son revenu, et que le revenu relatif (pour une position donnée dans le cycle de vie) est en rapport stable avec la richesse de l'agent dont on peut déduire un "revenu permanent" normal. Un revenu normal est également impli citement représenté dans toute équation de la consommation en fonction de la série de tous les revenus passés du ménage. Dans l'analyse des enquêtes de budget de famille, on justifie souvent l'utilisation de la dépense totale comme variable représentative du niveau de vie (voir par exemple à ce sujet Prais-Houthakker, 1955, pp. 80-81 ou Phlips, 1974, pp. 110-111) par l'exis tence de composantes transitoires "anormales" dans le revenu courant qui n'ont pas de raison d'être dépensées de la même manière que la composante normale du revenu (cette raison s'ajoutant aux defauts de toute mesure statis tique du revenu) .

O #

Fourgeaud (1964) a retenu la possibilité d'une corrélation entre revenu et consommation transitoires, sans avoir, semble-t-il estimé empiriquement son modèle. Darby (1974) a également estimé un modèle de revenu permanent incluant

15.

consommer le revenu Inattendu (Windfall income) de l'ordre de 0.9 : or, si un tiers de ces revenus inattendus s'intégre dans les prévisions de revenu permanent (ce que laisse supposer l'hypothèse friedmanienne d'un horizon temporel de trois ans), la PMC ne devrait pas dépasser 0.3 .

Il semble donc approprié de construire un modèle de revenu permanent qui lève cette hypothèse tout en définissant plus précisément le mode de calcul du revenu permanent que ce n'est fait dans la version empirique habituelle du modèle friedmanien. Ce modèle, présenté dans la section suivante, se fonde sur l'anticipation du taux de variation de long terme du revenu réel ; un tel processus d'anticipation est assez simple pour rester réaliste, tout en pouvant s'interpréter comme une anticipation du même type que celle qui sous-tend, selon la remarque de F. Hahn

(1983)1, les modèles de croissance équilibrée à la Harrod.

III - UN MODELE DE REVENU TENDANCIEL ANTICIPE. 3.1. Hypothèse_du_modèle.

Le modèle est fondé sur les cinq hypothèses suivantes :

(Hyp. 1) (i) Le logarithme du revenu courant total est la somme d'un revenu tendanciel et d'un revenu conjoncturel^ ;

(ii) une décomposition du mime type s'applique à la consommation de chaque poste, ainsi qu'aux prix relatifs ;

^Farrell (1959) note également que les travaux de Friedman et Modigliani-Brumberg ont été anticipés par Harrod et Vickrey, bien que ces auteurs aient été essen tiellement préoccupés par des problèmes différents.

^Tous deux exprimés en logarithmes ; une décomposition linéaire du revenu donne rait des résultats comparables, mais la formulation logarithmique a l'avantage de limiter l'influence des points extrêmes dans les ajustements (voir Maddala,

(iii) la composante conjoncturelle) de de la composante conjoncturelle) du

tendancielle (respectivement la consommation ne dépend que tendancielle (respectivement revenu et des prix.

(i) (ii) (iii) Log R t Log C. y Log P . 1 r CT . i » t CC i , t = Log RT^ + RC ^ t = Log CTt + Log CCt t * L°8 pTi,t * Log pci

£(RV pIi,t>

g(RCt, Pc.>t)

t

(Hyp. 2) Le revenu tendanciel est estimé par l'équation RT^ = ceat où a et c sont les coefficients de l'ajustement sur une période fixe du revenu courant disponible par rapport au temps. La composante tendancielle des autres variables (consommation, prix relatifs) est estimée de la même manière (l'ajout d’autres déterminants du revenu anticipé que le temps ne

modifie pas le modèle).

(Hyp. 3)- L'élasticité-revenu tendancielle de la consommation d'un poste i est égale au rapport du taux de croissance exponentielle de la consommation sur le taux de croissance du revenu tendanciel (c'est donc une élasticité de diffusion qui traduit à la fois les effets tendanciels du revenu et des prix relatifs (l)).

(Hyp. 4) L'élasticité-revenu conjoncturelle ec(i) de la consommation du bien i est estimée par l'ajustement :

Log LCC±= e (i) . Log RC + e (i) . Log PC. + b. (1)

c p 1 1

entre les composantes résiduelles, après élimination de la tendance, des consommation, revenu et prix relatifs.

(1) cette terminologie d'élasticité de diffusion m'a été suggérée par L. Lévy-Garboua. On remarquera que l'élasticité tendancielle ne traduira que l'effet des évolutions tendancielles du revenu si l'on contraint

l'élasticité-prix à demeurer égale à une valeur déterminée par un autre ajustement ou sur d'autres données.

17.

(Hyp. 5) Hypothèse d'agrégation

Les variations d'autres variables explicatives que le revenu et les prix ne provoquent pas d'effet de structure qui change de manière importante les comportements agrégés. Ceci suppose :

(i) soit que le rapport entre revenu conjoncturel et revenu tendanciel est sensiblement constant dans la population 3

(ii) soit, lorsque le revenu conjoncturel varie fortement selon les individus^ que les agents décentrés par rapport à la moyenne de la

population n'ont pas des élasticités-revenu tendancielle.; et conjoncturelles très différentes des élasticités moyennes de la population.

3.2. Commentaires.

Le processus d'anticipation du revenu tendanciel est de type régressif et non pas extrapolatif, puisque l'anticipation d'un agent dépend d'un flux de revenu qui s'étend aussi bien dans le passé que dans d'avenir : cette

anticipation mesure donc une valeur normale du revenu, déterminée comme la valeur d'équilibre d'une évolution régulière de longue période.

Il diffère donc totalement des processus extrapolatifs habituels, comme celui du modèle appliqué de Friedman (où le revenu permanent dépend, avec des poids décroissants, de tous les revenus passés), ou celui du modèle de Powell (1974) où l'anticipation est également révisée par le consommateur qui ne prend en compte, pour calculer son revenu permanent, qu'un nombre donné de périodes antérieures (l)

(1) La prédiction du revenu permanent se fait dans ce modèle par un

ajustement des revenus passés sur une variable de tendance, et non par une somme pondérée des revenus passés 3 dans la mesure où l'horizon du

consommateur se situe entièrement dans le passé et où cet horizon se

déplace avec le consommateur, cette procédure est cependant plus proche du modèle économétrique standard que du nôtre. Par ailleurs Powell ne

détermine pas, comme notre modèle le permet, les élasticités de courte et de longue périodes, et son modèle ne permet pas d'estimer l'effet des changements dansles anticipations des consommateurs.

Ces anticipations régressives doivent être calculées sur une période homogène , pendant laquelle les anticipations tendancielles des

2

consommateurs n'ont pas de raison de se modifier cette restriction sera levée par l'analyse des modifications des tendances anticipées menée dans la sixième section.

Les élasticités tendancielles et conjoncturelles peuvent être estimées par l'hypothèse 3 et l'équation (l) : le caractère conjoncturel des coef

ficients de cette équation se déduit directement de la définition de ses variables comme résidus par rapport à une tendance, et n'est donc pas soumis aux critiques que l'on peut faire de la séparation des effets de courte et longue période dans les modèles classiques à retard sur les variables.

D'après leur définition, les composantes tendancielle et conjoncturelle de chaque variable ne sont aucunement correlées ^ 5 on peut donc déterminer les élasticités tendancielles et conjoncturelles par l'estimation de l'équation :

+ d. + u. . (2) Log C. = a. Log RT + b. Log RC + c. log PC. + d. + u_.

1 J L 1 Z 1 v IL 1 y Z 1 l,t

dont toute multicolinéarité est pratiquement absente (celle qui subsiste provenant de la colinéarité probablement faible entre revenu et prix relatif conjoncturel) et même inexistante dans un ajustement contraint où les élasticités-prix sont fixées au niveau estimé, par exemple, par un

Nous devons cette remarque a Ph. L'Hardy. I

‘La détermination de HT peut donc être considérée comme un processus d'anticipa tions rationnelles dans mesure où de telles anticipations se caractérisent par le fait que l'observation d'une erreur par rapport aux prévisions (l'observa tion d'un revenu non nul) n'influence aucunement les anticipations futures

puisque cette erreur est considérée comme parfaitement aléatoire et ne contenant donc aucune information nouvelle : ainsi, l'existence d'une composante conjonc turelle dans le revenu ne fera-t-elle pas dévier, pendant la période homogène étudiée, la composante permanente anticipée du revenu de sa trajectoire ten dancielle .

Cette propriété constitue le principal intérêt de leur définition par un ajus tement statistique sur une période fixée.

19.

modèle double-logarithmique en différence première sur les mêmes données, ou par une estimation statistique sur des données différentes .

On pourrait inclure dans l'équation (2) d'autres variables explica tives de l'évolution tendancielle des revenus : variables démographiques, indi cateurs d'inégalité des revenus, variables correctives des cycles ou de varia tions saisonnières, taux d'intérêt,etc... Ceci reviendrait à supposer que l'é volution de ces variables et leurs effets sont bien anticipés par l'agent éco nomique, ce qui est loin d'être prouvé, en particulier pour la prévision des évolutions cycliques. L'effet de certaines de ces variables est déjà pris en compte dans les modèles de consommation par la correction des données (des effets démographiques et des variations saisonnières) ou leur ajout aux va riables explicatives ; d'autres suivent une évolution régulière et sont donc corrélées au revenu tendanciel, leur prise en compte n'améliorerait donc pas sensiblement les estimations tout en les compliquant, par la multicolinéarité qui y apparaitrait et les éventuelles erreurs de spécification.

Le revenu tendanciel de l'équation (2) y joue le rôle d'une variable de tendance. Da,s un article célèbre, Ragnar Frisch et F.V. Waugh (1933) ont montré que l'estimation d'un ajustement entre les résidus de deux variables en

fonction d'une troisième (ici le temps) équivalait fonctionnellement à intro duire cette troisième variable dans l'ajustement entre les variables elles- mêmes. Ce théorème établit donc l'équivalence entre les équations (1) et (2), et montre que, sous l'hypothèse que la variable de tendance est considérée comme un proxy de la valeur anticipée d'une variable explicative, il convient d'interpréter les coefficients déterminés par un ajustement comprennant une variable de tendance comme des coefficients conjoncturels.

^La non corrélation des revenus tendanciel et conjoncturel implique que a^ peut être déterminé par un ajustement de la consommation sur le seul revenu tendanciel (voir Gardes, 1984, pp. 165-66), soit :

T .

Log C. = a.(at+6) + v. ce qui entraîne a. = — si t. est le taux de

° i, t i 1, Ü ÎCX

i-croissance de C. : l'élasticité tendancielle déterminée par l'équation (2) i

est donc égale à l'élasticité de diffusion définie dans l'hypothèse 3.

L'introduction du temps parmi les variables explicatives des ajuste ments a généralement été effectuée en vue de traduire l'effet de toutes les variables autres que le revenu et les prix : ainsi Smithies (1945) a-t-il in terprété la significativité du coefficient de la variable de tendance dans ses ajustements par l'existence de divers effets de structure qui déplacent la fonction de consommation parallèlement à elle-même. L'interprétation que

nous proposons de ce terme de tendance comme représentant le revenu tendanciel diffère donc entièrement des interprétations classiques.

Schultz (1938), en raison de sa réticence à intégrer le revenu dans la fonction de demande, a estimé des fonctions de demande d. = f(p.,t) où la

i r

variable de tendance joue le même rôle d'indicateur des évolutions structu relles (continues) que dans l'équation de Smithies, mais peut être également interprétée comme représentant le revenu tendanciel de notre modèle : l'élas ticité-prix de l'équation de Schultz est donc une élasticité-prix conjoncturelle, et seule manque dans cette équation le revenu conjoncturel pour qu'elle soit équivalente à l'équation (2). La bonne qualité des ajustements statistiques de Schultz laisse donc prévoir que l'équation (2) ajustera correctement les

données.

Ce modèle simple et d'interprétation plus directe que les modèles classiques en raison de la définition explicite du processus d'anticipation, a été estimé pour des données semi-agrégées (séries annuelles de dix postes de 1960 à 1978) de cinq pays développés (Gardes, 1983, 1984) : l'équation

(1), qui relie composantes conjoncturelles de la consommation et des revenus

2

et des prix, a un coefficient de corrélation R moyen de 60%, et ses coeffi cients sont généralement déterminés avec une précision satisfaisante. Ceci constitue une bonne preuve empirique de l'existence d'une miaison systématique entre ces composantes conjoncturelles, qui ne peut être due, comme dans la plupart des ajustements de données économiques, à une tendance commune aux variables comparées ; cette liaison statistique contredit donc (au moins pour des données agrégées, ce qui n'implique pas nécessairement un résultat semblable pour des données individuelles) l'hypothèse de Friedman d'une absence de corré lation entre consommations et revenu transitoires.

Le modèle a encore quatre propriétés intéressantes :

(i) la contrainte d'additivité des élasticités tendancielles est toujours assurée d'après leur définition (hypothèse 3) ;

(ii) on peut établir divers types de relations entre les élasticités de courte et longue période (voir la section 7) ;

(iii) les changements d'anticipation des évolutions tendancielles peuvent être pris en compte, et ceci permet, a posteriori, d'en déterminer empiriquement l'importance à partir de l'observation des effets de ces changements sur les choix de consommation (section 5) ;

(iv) il est enfin possible, par la seule observation de périodes caractérisées par une croissance continue du niveau de vie, de calculer les élasticités-revenu correspondant à des diminutions (conjoncturelles) du niveau de vie, et donc de tester l'hypothèse d'effets- cliquets entraînés par l'asymétrie des lois de consommation : en effet, les revenus conjoncturels négatifs contrebalancent les revenus conjoncturels positifs autour du revenu tendanciel (puisque ces revenus conjoncturels sont les termes résiduels d'un ajustement par les moindres carrés ordinaires, et ont donc une espérance nulle), et l'on peut supposer qu'ils ont le mime effet, si la tendance est réellement anticipée par le consommateur, qu'une baisse effective de revenu (qui n'aurait pas été anticipée).

IV - JUSTIFICATION DU PROCESSUS D'ANTICIPATION DU REVENU TENDANCIEL. 4.1. Comparison avec les anticipations observées.

La série d'observations bi-annuelles (USA, 1947-75) du niveau général des prix tel que l'anticipaient 6, 12, 18 mois à l'avance un panel

d’experts construite par Livingston (voir Carlson, 1977 et Gourieroux- Pradel, 1983) a constitué la donnée standard des tests empiriques des modèles d'anticipation rationnelle . Il est frappant d'observer que, en longue période, le taux d'inflation anticipé est très proche de la tendance de long terme de l'inflation réellement observée, avec un biais de sous-estimation systématique : la différence entre l'inflation réelle et l'inflation anticipée est en conséquence très corrélée au résidu entre celle-ci et une tendance de long terme, ce qui fait de cette tendance un bon proxy des anticipations effectives dans le calcul de l'inflation résiduelle par rapport à l'inflation anticipée.

On peut donc espérer une semblable représentativité d'une tendance exponentielle pour le revenu anticipé. Ces mêmes séries de Livingston (Carlson, tableau 3, p. 38) indiquent les PNB anticipés deux ou quatre trimestres auparavant. Si l'on considère une période homogène quant à la tendance du niveau de vie (par exemple de 1969.1 à 1973.3), on remarque que le PNB tendanciel ajusté sur cette période représente correctement le PNB anticipé puisque les PNB anticipés plus proches de 33% du PNB tendanciel que du PNB réel. On observe graphiquement que les résidus par rapport à la tendance (R) indiquent correctement (avec une sous-évaluation systématique) les véritables PNB résiduels par rapport aux PNB anticipés deux (Résidu R2) ou quatre (résidu R4) trimestres auparavant, ce qui est également clairement prouvé par les régressions (à caractère indicatif) de ces véritables PNB résiduels par rapport au résidu de le tendance R : (R2 ou 4 = a R + b) : le coefficient a est toujours inférieur à 1 (ce qui indique la sur-évaluation de R par rapport aux véritables résidus des anticipations^)et positif (ce qui indique que

^On remarquera que cette sur-évaluation ne biaise pas l'estimation des élas ticités conjoncturelles dans un modèle logarithmique. Cette sur-évaluation est nettement plus marquée par le rapport aux résidus R£ (coefficients a compris entre 0.43 et 0.52) que par rapport à R^ (a entre 0.72 et 0.90).

R constitue un bon indicateur du résidu véritable des anticipations, les étant significatifs).

4.2.Justification théorique.

On peut également justifier la détermination du revenu anticipé par un ajustement statistique, en montrant que cette procédure correspond à la minimisation d'une fonction de coût des erreurs commises dans la prévision, ou à des processus particuliers d'anticipation rationnelle

(pour des résultats dans cette direction, voir Gourieroux-Pradel, 1983). Il est également possible de rattacher ce processus d'anticipation au modèle de Hall (1978 ; voir également Muellbauer, 1983, pour une présentation simple et des tests économétriques), qui concerne la la consommation totale et non des consommation désagrégées. Partant des hypothèses les plus générales des théories du revenu permanent et du cycle de vie, Hall montre que la consommation en période t ne dépend que de la consommation précédente, par exemple, sous une forme linéaire pour une fonction d'utilité quadratique : Ct = aCt_i 4- ut, avec a < 1 et ut un bruit blanc : en conséquence, "une prévision de la consommation future obtenue en extrapolant le niveau atteint dans le présent au moyen d'une tendance de long terme ne peut être améliorée" (Hall, p. 986) par l'introduction parmi les variables explicatives des revenus ou des prix passés, ou des niveaux de consommation antérieurs à (t-1).

Le modèle a été habilement critiqué par Muellbauer et plutôt invalide empiriquement. Il montre néanmoins que le processus d'anticipation tendanciel que nous avons choisi peut être déduit d'un comportement d'optimisation individuel qui traduise le modèle revenu permanent-cycle de vie plus général. L'équation estimée par Hall ne prend pas en compte les effets des revenus conjoncturels non anticipés, qu'il

convient de ne pas négliger dans la description des évolutions de consommations désagrégées : la différence entre ce modèle et celui que nous avons présenté apparaît clairement lorsque l'on suppose que la consommation (en logarithme) dépend linéairement à la fois de la consommation passée et des revenus tendanciel et conjoncturel présent : Ct ** aCt_i + uj- = A.RTt + B.RCt + c + vt puisqu'alors l'évolution du revenu doit satisfaire à la condition :

RTt = a't + b'RCt_i + c' + wt ou encore : RCt = a"t + b'RCt_i 4- c" + w't avec 0 < b' <1.

On ne peut donc réduire le modèle tendanciel conjoncturel à celui de Hall, même si l'application de celui-ci à des données désagrégées est licite, par exemple en déterminant la dépense totale par le modèle de Hall et les consommations partielles en fonction de la dépense totale prévue par le modèle de Hall et de la dépense résiduelle de ce modèle.

Un autre processus en deux étapes déterminant la dépense totale par un modèle de revenus tendanciel et conjoncturel avant l'affectation de cette dépense aux consommations partielles s'écrirait :

LC = ej LRT + eç LRC + a + u

L C^ = e^ LCT + eç; LCC + b + v-*- avec LCC = LRC + u LCT = eT LRT + a soit L Cj£ = ej.ej.LRT + eç.eç.LRC + A + (eç; u + v^-) (3)

Les résidus u et (E^ u + v1) peuvent ê^-re corrélés en cas

d'effets-cliquet (maintien de la dépense totale en période récession) si les revenus conjoncturels présentent eux-mêmes une autocorrélation positive liée à l'existence de cycles. Si l'on estime pas les équations (1) et (2) directement en fonction des deux composantes, tendancielle et conjoncturelle, de la consommation totale, mais sous la forme (3) par rapport aux composantes du revenu, il sera nécessaire de prendre en compte l'autocorrélation des résidus dans l'estimation.

25.

V - ANALYSE EMPIRIQUE

Des estimations sur données semi-agrégées (dix postes de consommations annuelles (1960-78) ou trimestrielles) ont été effectuées pour cinq pays développés, dont on résumera les enseignements avant d'analyser une

estimation opérée pour des séries annuelles très désagrégées (163 postes) de consommations françaises (1959-81) par L. Lévy-Garboua (1985).

5.1. Resultat_d.es estimations sur données semi-agrégées.

On en trouvera le détail dans Gardes (1983, 1984, 1985 a).

(i) Les postes de consommation peuvent être classés selon les deux dimensions de leur dynamisme tendanciel et de leur instabilité (que l'on peut mesurer par le rapport ou la différence des élasticités revenu conjoncturelle et tendancielle) 5 cette instabilité des postes varie peu d'un pays à l'autre. Il apparaît que les élasticités conjoncturelles sont systématiquement plus dispersées que les élasticités tendancielles (à la fois entre différents postes dans un même pays et pour un même poste entre différents pays (1)), et que ces deux types d'élasticités ne sont pas corrélées entre elles, ce qui prouve qu'elles indiquent effectivement deux dimensions indépendantes des choix de consommation.

(ii) les postes stables semblent concerner des consommations influencées par la position du consommateur dans son cycle de vie : tels les dépenses alimentaires, les charges, les dépenses de transport collectif et de communication, d'éducation et de loisir, les services j une forte instabilité caractérise la plupart des biens durables ou semi-durables (ce paradoxe d'élasticités-revenu de court terme supérieures aux élasticités de long terme pour des biens caractérisés par leur longue durée de vie a été discuté dans Gardes, 1983 et 1984, chapitre 5).

(l) L'homogénéité du dynamisme de long-terme des structures de consommation de différents pays entraine leur convergence -une hypothèse proposée et testée dans Gardes (1983, où l'on observe une convergence vers lpi structure de consommation américaine), puis discutée par Aglietta (1984) et Gardes et Louvet (1986).

(iii) les élasticités-revenu conjoncturel d'expansion diffèrent, pour les cinq pays analysés, des élasticités de récession pour sept des dix postes de la nomenclature, ce qui prouve l'irréversibilité fréquente des lois de consommation j seule les dépenses alimentaires (l) semblent contredire systématiquement l'effet-cliquet, qui caractérise au moins quatre des dix postes, trois autres -les dépenses de logement, santé et transports collectifs- ayant des lois réversibles et deux postes -les dépenses d'éducation et de transport personnel- une irréversibilité différente selon les pays (2).

(iv) l'adaptation des consommations aux variations des prix semble s'effectuer rapidement, à l'inverse des réactions aux variations de revenuj les élasticités-prix directes conjoncturelles ne diffèrent en effet pas fondamentalement des élasticités-prix de longue période, ce qui peut s'expliquer par le fait qu'une variation ponctuelle de prix subsiste généralement, alors qu'une variation de revenu peut être contrebalancée à la période suivante par une variation inverse : il est donc naturel que le consommateur en anticipe la pérénité et qu'il y adapte immédiatement son choix. Cette observation contredit donc l'hypothèse implicite des modèles autorégressifs d'une égale durée d'ajustement des consommations aux varia tions de prix ou de revenu .

(v) la détermination des lois (temporelles) de consommation de sous-populations caractérisées par des niveaux différents de revenu relatif (Gardes 1984, 1985 b) permet de montrer que les élasticités-revenu tendan cielles diffèrent plus, d'une classe sociale à l'autre, que les élasticités conjoncturelles, et que la différence entre les élasticités tendancielles et les élasticités conjoncturelles est plus importante dans la classe

pauvre. Par ailleurs, les biens tendanciellement inférieurs (alimentation à domicile, tabac, biens financiers dans certaines classes) ne le sont jamais pour l'élasticité conjoncturelle, ce qui montre qu'il existe un biais dans la détermination de l'infériorité des biens par le calcul d'une élasticité keynésienne qui mêle les effets des deux composantes du niveau de vie (aucun poste n'est inférieur pour l'élasticité-revenu keynésienne, alors

(1) qui sont fortement réduites en période de récession conjoncturelle (élasticité de l'ordre de 0,8) alors qu'elles n'augmentent que faiblement durant les périodes d'expansion (élasticité de l'ordre de 0,3)*

(2) ces deux types de dépense d'investissement sont particulièrement iné lastiques en récession dans les pays libéraux (USA, RFA).

27.

que l'alimentation à domicile et le tabac le sont pour toutes les classes sociales pour l'élasticité tendancielle).

5.2. Estimations sur données désagrégées.

Ces séries temporelles annuelles de l'INSEE (France, 1959-81) de 163 produits sont présentées dans Lévy-Garboua (1983). L'ajustement de l'é quation (2) (sans contrainte sur l'élasticité-prix directe) et de la même équation après séparation des revenus conjoncturels positifs et négatifs fournit des élasticités-revenu tendancielles signficiatives pour 90% d'entre elles, et des élasticités conjoncturelles significatives dans deux cas sur trois.

5.2.1. Elasticités-revenu.

Un bien sur cinq a une élasticité tendancielle négative (non signifi cativement différente de 0 dans un cas sur quatre), mais, pour plus de la moitié de ces biens tendanciellement inférieurs, l'élasticité conjoncturelle est positive, ce qui fournira une léasticité-revenu keynésienne positive ou moins fortement

. 1

negative .

Moins d'un bien sur cinq (18.5%) a une élasticité tendancielle

nette-2

ment différente de son élasticité conjoncturelle , ce qui prouve l'importance de la séparation du revenu en deux composantes ; on observe une plus forte pro portion de biens instables : 67% des 163 postes ont donc des comportements con joncturels déstabilisants, ce qui montre l'importance de la prise en compte des comportements conjoncturels plutôt que des élasticités-revenu keynésiennes dans la prévision des effets d'une variation non anticipée du niveau de vie (par exemple à la suite d'une mesure de relance de la consommation du type de celle de septembre 1981). L'instabilité moyenne mesurée par l'écart e^ - e^ des deux élasticités, s'établit (en moyenne non pondérée) pour l'ensemble des biens à

. . . 3

1,5 , ce qui représente 150% de la valeur moyenne des élasticités-tendancielles . Les fonctions de consommation ne sont pas composées systématiquement de biens d'un même type (neutre, stable ou instable), bien que les produits de

textiles et cuirs soient très souvent instables et les services majoritairement stables. Les biens nouveaux (dans la définition de Lévy-Garboua, 1983, p. 25,. tableau 2) semblents légèrement plus instables.

^Le cas inverse (e 0 e) s'observe également pour 18 biens, mais dont seulement quatre cas sont significatifs

l

On définira : (!) bien neutre : aT - ec ( |ec_eT | < °’2)

(2) bien stable : er > et > 0 ou e, < ec < 0 avec |eT-ec o,t

(3) bien Instable : l'inverse de (2),«ait eT 0 < e, ou

e£ <■ 0 < e1(. avec | cc-ey | % 0,2^

L'estimation d'élasticités conjoncturelles d'expansion (ec+) et de récession (e ) qui s'observe par l'équation :

c—

Log CL = eT Log.RT + ec+Log(RC+) + ec_Log(RC_) + epi . Log(pi/p) + ^±

où Log (RC+) = max (Log RC, 0) Log (RC ) = min (Log RC, 0)

fournit 18 % d'élasticités e et e toutes deux significatives pour un

C "f* c —

seuil de 5 % (39 % dont les t sont supérieurs à 1) j parmi ces 63 postes, les effets-cliquets classiques (ec_< ec+) sont majoritaires (deux cas sur trois), et l'on n'observe pas de différence dans la répartition de ces effets cliquets entre les biens stables et instables, mais par contre un plus grand nombre d'effets-cliquets contraires (forte ec_) parmi les biens nouveaux et d'effets classiques parmi les biens anciens.

5.2.2. Elasticités-prix.

- Données semi-agrégées.

L'estimation de divers types de fonctions de consommation opérée dans de précédentes études (Gardes 1983, 1984, 1985 a et b) sur des nomenclatures semi-agrégées comprenant 10 à 13 postes et pour cinq pays différents a permis d'observer des similitudes importantes dans les hiérarchies nationales des élasticités-prix directes des différents postes.

On remarque par ailleurs que :

(i) les élasticités-prix du modèle de revenus tendanciel et conjonc turel sont très légèrement plus proches de celles du modèle autorégressif de Brown-Friedman, qui sont également des élasticités de courte période, que celles des modèles logarithmiques avec ou sans revenu retardé qui mesurent l'ensemble de l'effet-prix.

29.

(ii) les élasticités des modèles autorégressif et avec revenu retardé sont peu différentes, bien que la première mesure l'effet-prix total, la seconde le seul effet de court-terme : ceci prouve que les coefficient d'ajustement qui se déduit, dans l'équation de Brown-Friedman du coefficient de la consommation passée ne mesure pas l'adaptation de longue période aux variations de prix ;

(iii) les estimations en niveaux et en différences premières des mêmes équations fournissent des élasticités très différentes (de 60% en moyenne), ce qui peut indiquer l'effet de multicolinéarité ou de l'autocorrélation des rési dus dans le premier type d'ajustement ;

(iv) les estimations d'élasticités-prix pures par le système complet de Rotterdam diffèrent fortement des élasticités-prix composées, ce qui peut

traduire soit l'influence de la prise en compte des effets-prix croisés, soit l'importance des effets-revenu.

Les élasticités du modèle de Rotterdam sont rarement significatives (une sur cinq au seuil de 5%, une sur deux seulement ayant un t de Student supé rieur à 1 -proportion comparable, il est vrai, à celle de l'ajustement double logarithmique classique en différences premières). Les diverses variantes du modèle (avec ou sans tendance, avec ou sans contrainte d'homogénéité) fournissent des estimations proches (à distance moyenne de 27%), l'imposition de la contrainte' d'homogénéité (qui est souvent rejetée dans le test des systèmes complets) semble moins changer les élasticités-prix que la prise en compte d'une tendance ce qui, pour le modèle de revenu tendanciel et conjoncturel implique que l'on estime des élasticités-prix conjoncturelles (la distance du modèle de Rotterdam au modèle lo garithmique classique est presque le double de la distance au modèle b de revenus tendanciel et conjoncturel).

On peut donc conclure de l'ensemble de ces analyses que la prise en

compte d'une tendance semble caractériser plus fortement le mode d'estimation des élasticités-prix directes que celte des effets-revenu ou des effets—prix croisés,

bien que les élasticités-prix directes conjoncturelles estimées par les modèles avec tendance diffèrent beaucoup moins des élasticités-prix directes totales que

les élasticités-revenu conjoncturelles des élasticités-revenu tendancielles ou keynésiennes totales.

Il convient, en raison de la mauvaise qualité des indices de prix des postes composites (qui ne vérifient que rarement les conditions d'agrégation parfaites de Hicks) de reprendre ces analyses pour une nomenclature désagrégée.

- Données désagrégées.

On n'observe pas de différence dans la significativité des estimations entre biens nouveaux et anciens, mais par contre les estimations en différences premières diffèrent nettement plus des estimations en niveaux pour les biens

nouveaux : ceci ne semble pas lié à la correction de l'autocorrélation des résidus du premier ordre qui est opérée par le premier type d'ajustement mais plutôt à la correction de la multicolinéarité entre les évolutions de prix relatif et de revenu, qui est particulièrement forte pour les biens nouveaux (1).

Il est particulièrement intéressant d'analyser sur données désagrégées les effets-Giffen : onze postes sur 163 ont des élasticités-prix directes signifi cativement positives, et l'on constate sur le tableau 2 que ce sont majoritairement des biens nouveaux (à plus de 80%, contre une proportion générale de biens nouveaux de 64%) : l'élasticité tendancielle des onze biens significativement Giffen (1er groupe) s'établit en moyenne â 1.49 (contre 1 pour l'ensemble des postes), et à 1.09 pour les 35 biens ayant une élasticité-prix directe positive pour au moins deux des trois modèles estimés : ceci contredit fortement la supposition classique, fondée sur l'équation de Slutsky, de l'infériorité des biens Giffen (voir Hicks,

1934) qui n'est vérifiée que pour cinq des vingt deux postes du tableau 2). L'effet Giffen a encore été souvent justifié par une contrainte de subsistance (explica tion proposée par A. Marshall et reprise par Simonin), qui, lorsque le budget consacré à un certain type de biens ne peut être augmenté à la suite de la crois sance du prix d'un de ces biens, amène le consommateur à augmenter la consommation du bien le moins onéreux (en terme de caractéristiques fournies) ; la fixité du budget affecté à une fonction nous semble constituer une hypothèse peu

plausible dans les pays développés.

(1) L. Lévy-Garboua (1985) propose une analyse de ce phénomène. Par ailleurs, ces biens nouveaux semblent avoir des élasticités-prix directes supérieures à celles des biens anciens.

Ta 1» J L-.HI 2 CARACTERISTIQUES DES BIENS GIFFEN

31.

' Caractéristiques des biens

Elasticités-prix Elasticitcs-rcvcnu

Prod u i t s (a) (a’) (b) CT cc

(A) Appareils de cuisine et de chauffage non électrique

2.8s (2.88) l -44 * (0. 95 ) 4-19 1.68 -1.54* Motocyclcs et cycles [3.421.071 -0.27 *!0.19) 3.88 1.76 3.51 Services annexes de transp. (l .966.SI) ;j. 3d)1.38 1.71 1 .64 3.30 Transports aeriens (1l .69.18) 100.01.02) 0.84* 2.38 -0.06* Matériel d’éclairage et d ’ installation l .60 (2. 86) 0.09 * t>. 02 ) 1.27 1,45 5-40 Spécialités pharmaceutiques o. humaines 3 0.72 [1.60) 0.21 * [0. 65 ) 0.78 2.98 2.27 V*

ïà (A) Beurre ATC

u t .66 (3.3?) 0.21 4 U. 90) 0.24* -1.16 1.18» o Tapis 10.762.67) !0.20 *0. 61) 0.20* 1.59 2.88 Aliments diététiques et aliments pour bébé I .40 (2.3?.) 0.3S * (0. 71) 0.75* 1.31 2.58

Eau, chauffage urbain (0.37*1.91) (0.01 0. os)* 0.13* 1.33 1.10

Pâtisserie fraîche (21.35.63)

0.12 '

(0.37) 0.46* 0.52» 0.4S»

Produits de la pêche ATC (0.14 * 1.30)

0.09*

10. 72 ) 0.09* -0.26 -0.07»

Viande ATC 10.0.0211)* (7. 0.05 4 18)

0.03’* -0.64 -0.52»

Légumes secs CCM (O.ll 0. 77)*

0.02 * |0. 29) 0.07* -0.95 -3.31 Plats cuisinés (0. 0.33 * 68) 0.66 * (1.11) 0.59* 1.47 0.82» §• Alcool O L 0.02 * (J.25) 0.01 * (0.18) 0.04 -0.13 -0.02» oo g Horlogerie •u 0.24 * (i.55 ; 0.13 (6.33 ) 0.15* 1.50 1 .70

(A) Savon, détergent (0.44 * 1.78)

0.11* (0.68) 0.26* 0.94» 1.39 Papiers, cartons (0.27 1.36)» 0.S0' (1.55) 0.21* 1.65 1.35 Verre 10.16 0.61)• (0.25*0.91) 0.30* 1.06 2.47 Produits du travail mécanique du bois 0.17 * (1.21) 0.12 4 ( 0. 55) 0.06 0.70 1.38 Vétérinaires 10.21 *0.32) (7.02)1.27 ' 0.55» 1.25 1.55» 1er groupe 2c groupe

s ) 0 pour les 3 estimations, avec au moins une élasticité

significative.

: .y 0 pour les 3 estimations.

(a) modèle double logarithmique en niveaux

(a1) 11 11 11 en différences premières (b) modèle tcndanciel-conjonecurel.

* coefficient non significativement différent de 0 au seuil de 5 %

(A) bien ancien.

Les t de Student entre parenthèses.

Les élasticités-prix directes de ces produits sont positives dans les trois modèles estimés (Jouhle logarithmique en niveau et différences premières j modèle des revenus tendanciel et conjoncturel) et significativement dilfé- rentes de l' peur au moins une des 3 estimations pour les produits du premier croupe.

Une autre explication peut être proposée à partir de l'équation de Marshak (provenant d'une hypothèse d'homogénéité des fonctions de demande).

n

eci/R + £ eci/ni = ° ‘ Cette relation permet j = l

de construire un indice de complémentarité globale (au sens de la complémen tarité économique par les effets-prix croisés) qui indiquera le signe majoritaire des élasticités-prix croisées :

I = I e

ci/pj 6ci/pi + eci/R ’ indice 3ue 1,on Peut calculer à l'aide des seuls élasticités-revenu et prix directes, généralement plus signifi catives que les élasticités-prix croisées.

La positivité de l'élasticité-prix directe (non compensée) peut alors provenir, soit d'une élasticité-revenu fortement négative, soit pour les biens supérieurs d'un indice de complémentarité fortement positif : cette complémenta rité du bien i avec les au res biens pourrait alors expliquer que sa consomma tion ne réagisse pas normalement aux variations de son propre prix (dans la mesure oü elle dépend en partie des dépenses effectuées sur les biens complémen taires) ainsi que le caractère endanciel des évolutions de cette consommation.

VI - LA REVISION DES ANTICIPATIONS. 6 i, 1 . Théorie.

6.1,1. Lorsqu'une variation du revenu courant, d'abord considérée par l'agent comme conjoncturelle, se perpétue, l'individu révisera ses anticipations de revenu tendanciel et un transfert s'opérera entre le revenu conjoncturel et le revenu tendanciel.

Cette révision des anticipations permet d'analyser des phénomènes classiques mais mal expliqués, comma la croissance de la propension marginale à consommer pendant

les phases d'expansion et de sa diminution pendant les récession. Si l'on sait que l'épargne est très volatile (en France son coefficient de volatilité e /e

33 .

est de l'ordre de 2.5) (1), la propension marginale à consommer le revenu tendanciel est supérieure à la pmc le revenu conjoncturel, et donc une période d'expansion longue verra la pmc diminuer au début, puis augmenter peu à peu à mesure que les ménages anticipent une tendance de revenu en croissance par rapport à la période précédente.

Cette révision des anticipations ne se fait pas de manière homogène dans l'ensemble de la population; dans la mesure où certaines classes socio-pro fessionnelles ou certains types de ménages connaissent plus tôt que d'autres les variations des tendances de revenu, sont plus rapidement informés ou ajustent plus rapidement leurs comportements de consommation.

61.2. Si l'on suppose que la tendance des revenus est en hausse, la population se divisera à chaque période en trois types, plus ou moins important selon l'ampleur des modifications des tendances de revenu :

(i) un ensemble d'agents en proportion de l'ensemble de la population qui anticipaient en (t-1) des revenus tendanciels en croissance au taux annuel x

et connaissaient donc des revenus conjoncturels positifs élevés ;

puis qui modifient leurs anticipations de revenu tendan

ciel et l'estiment croître au taux T ^ > T ^. Cette

modification des anticipations réduira le revenu conjonctu rel si la nouvelle tendance de revenu sur laquelle l'agent s'aligne est effectivement stable.

La variation logarithmique ALC = Log C - Log C v V "■ A de la consommation de cette première sous-population s'écrira :

ALC(1) = eT(1) . ALRT(1) + ec(1) . ALRC(l) = (Xj + Ax^e^/1*

+ e (1) . ALRC(1)

c (5)

(1) Régression sur données annuelles (France, 1959-1979, séries longues macroé conomiques de l'INSEE) de l'épargne brute sur les composantes tendancielle et conjoncturelle du revenu disponible net.

ALRT = Log RT - Log RT = T + Ax

w t J.

avec "

ALRC = Log RC - Log RC

t L 1

(ii) une deuxième s ou s - p o pul at ic n , en proportion a2, qui conserve ses anticipations de revenu tendanciel (estimé croître en taux X2), touche un revenu conjoncturel élevé. On voit facilement que :

Alrc (6)

(iii) la troisième sous-population, en proportion a ^ •» l - (a, + a 2 ) , est supposée avoir déjà modifié ses anticipations de revenu tendanciel en période (t — 1 ) et connaît donc en t et (t-1) des revenus conjoncturels faibles : Alc(3) = (t3 +Ax^) ( 3 ) . ( 3 ) em + e T c Alrc (3) ( 7 )

![Tableau I 1959-1973: Ain P, = 0.03792 (3.608)* — 0.001519 t + 0.002562 Dt + 0.1404Aln P, , (1.055) (2.452) (1.284) SEE = 0.008935 R2 = 0.580 DW = 2.26 avec: t = 0 en 1959 D = 0 si t t [1959, 1967] D= 1 si t t [1968, 1973] 1974-1984: Ain P, = 0.2257 - (5.](https://thumb-eu.123doks.com/thumbv2/123doknet/2234755.16362/67.900.96.788.108.1096/tableau-ain-dt-aln-dw-avec-d-ain.webp)