Département Évaluation des Politiques Sociales

Garanties et services : les attentes des

salariés et des entreprises

Mars 2014

Synthèse des résultats du 10ème Baromètre de la Prévoyance réalisé par le Crédoc pour le CTIP

Léopold GILLES Pauline JAUNEAU

Contexte et méthodologie de l’étude

Depuis 1999, le CREDOC réalise à la demande du CTIP un baromètre sur les attentes des salariés et des entreprises du secteur privé en matière de couvertures prévoyance et de complémentaire santé.

L’enquête a été réalisée en décembre 2013 par téléphone auprès de - Plus de 1000 salariés du secteur privé

- 1000 responsables d’entreprises dont

500 entreprises de moins de 10 salariés, 200 d’entreprises de 10 à 49 salariés 200 d’entreprises de 50 à 249 salariés 100 d’entreprises de 250 salariés ou plus

Selon l’actualité, certaines questions évoluent d’une année sur l’autre, afin de mesurer l’évolution des opinions. Cette année, une partie concernant la généralisation de la complémentaire santé a été intégrée.

Synthèse

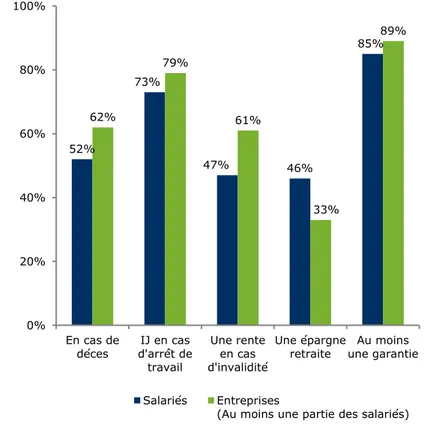

Prévoyance : plus de huit salariés sur dix couverts par au moins une garantie

Et près de neuf entreprises sur dix déclarent couvrir au moins une partie de leurs salariés pour au moins un risque.

Le risque le mieux garanti est l’arrêt de travail avec 79% des entreprises et 73% des salariés déclarant l’existence de cette couverture. Suivent ensuite le décès et l’invalidité, soit les risques les plus lourds.

Les salariés bénéficiant des garanties estiment à 40% qu’il s’agit d’une protection et d’une sécurité pour eux-mêmes et leurs proches. Et ils sont autant (39%) à déclarer qu’il s’agit d’un « plus » en grande partie payé par l’employeur.

Figure 1 Garanties de prévoyance déclarées par les employeurs1 et les salariés

52% 73% 47% 46% 85% 62% 79% 61% 33% 89% 0% 20% 40% 60% 80% 100% En cas de déces IJ en cas d'arrêt de travail Une rente en cas d'invalidité Une épargne retraite Au moins une garantie Salariés Entreprises

(Au moins une partie des salariés)

Source : CREDOC/CTIP, 2013 Sur l’ensemble des répondants

1 Par tous les employeurs, toutes tailles confondues, garanties mises en place pour au moins une partie des salariés.

Dépendance : Une faible couverture et peu d’intérêt pour une couverture collective Un quart des salariés se déclarent couverts par leur entreprise pour le risque de dépendance et un tiers des entreprises déclarent couvrir au moins une partie de leurs salariés pour ce risque.

Dans les deux cas, les salariés comme les représentants sont nombreux à ne pas savoir si cette garantie est mise en place dans leurs entreprises (respectivement 36% et 30%).

Les salariés comme les représentants d’entreprises seraient plutôt défavorables à la mise en place d’une couverture dépendance dans le cadre de l’entreprise : seuls 39% des salariés y seraient favorables et 30% des représentants des entreprises. Ces résultats en baisse par rapport à 2011 sont potentiellement liés à l’impact de la crise économique.

Le prix de la complémentaire santé collective jugé raisonnable

Six salariés sur dix sont couverts par une complémentaire santé collective. Les deux tiers des entreprises proposent cette couverture à au moins une partie de leurs salariés et 56% couvrent la totalité de leurs salariés.

Concernant le coût de cette complémentaire, les salariés pensent le plus souvent payer le « juste prix » voire « pas cher » (respectivement 47% et 21%). Les représentants d’entreprise ont été, quant à eux, interrogés sur les hausses tarifaires des dernières années. Ils ont jugé à 51% qu’il s’agissait d’une répercussion des hausses de dépenses et des nouvelles taxes pesant sur les complémentaires santé.

Sur la tarification, les salariés sont partagés. La moitié est favorable au tarif unique et 43% au tarif proportionnel. L’opinion est plus tranchée du côté des représentants d’entreprises qui sont à 62% en faveur du tarif unique.

La généralisation de la complémentaire santé : salariés et employeurs donnent la priorité à la négociation en entreprise

Les salariés sont encore peu informés de la nouvelle loi de sécurisation de l’emploi : près de six sur dix ont déclaré ne pas savoir que l’entreprise avait désormais obligation de financer à 50% une complémentaire santé pour ses salariés. A l’inverse, sept entreprises sur dix sont au courant et même 90% des entreprises de 250 salariés ou plus.

Dans ce nouveau cadre, les salariés ne disposant pas encore de couverture collective préfèreraient massivement que le niveau des garanties soit négocié au sein de l’entreprise entre employeurs et salariés (81%) plutôt qu’au niveau minimum prévu par la loi. Les représentants des entreprises sont eux aussi favorables à des niveaux négociés de garanties mais dans une moindre mesure : 54%.

Niveau de garanties souhaité par les représentants des entreprises pour la mise en place de la complémentaire santé

38% 29% 18% 12% 36% 52% 62% 72% 75% 54% 10% 9% 10% 13% 10% 0% 20% 40% 60% 80% 100% 1 à 9

salariés 10 à 49salariés 50 à 249salariés 250 et plussalariés Ensemble Le niveau minimum prévu par la loi Des niveaux de garanties négociés Ne sait pas

Source : CREDOC/CTIP, 2013 ; Sur l’ensemble des entreprises.

De la même façon, plus de huit salariés sur dix souhaiteraient que les garanties les couvrent ainsi que leurs ayants droit ; les deux tiers des entreprises partagent cette opinion.

L’épargne retraite : des niveaux de diffusion élevés

Deux tiers des salariés bénéficient d’un dispositif d’épargne collectif et près de la moitié des entreprises déclarent l’avoir mis en place.

Pour les salariés, cette épargne est aussi souvent une épargne salariale (63%) qu’une épargne retraite (64%). Les entreprises ayant mis en place une épargne collective sont la moitié environ à proposer une épargne retraite et quatre sur dix, une épargne salariale. Cet écart peut s’expliquer par l’existence de dispositifs individuels d’épargne retraite chez les salariés. Il est alors possible que ces derniers ne fassent pas la distinction entre l’épargne retraite collective et l’épargne retraite individuelle.

L’action sociale : méconnue mais plébiscitée sur son principe

Moins d’un tiers des salariés et un tiers des entreprises savent que les institutions de prévoyance développent une action sociale. Dans les entreprises, le taux est nettement plus important pour les grandes entreprises (environ six entreprises sur dix parmi les entreprises de 50 salariés ou plus). Les salariés de plus de 50 ans sont également mieux informés.

Qu’ils en connaissent ou non l’existence, les salariés (83%) comme les entreprises (71%) estiment qu’il est important qu’un organisme assureur développe une action sociale.

Ils sont également d’accord pour juger que la prise en charge des frais de santé pour les personnes à bas revenus est une priorité (32% des salariés et 36% des entreprises). En termes d’action collective, ils choisissent la prévention et le dépistage en santé, pour les salariés (33%) comme pour les entreprises (37%).

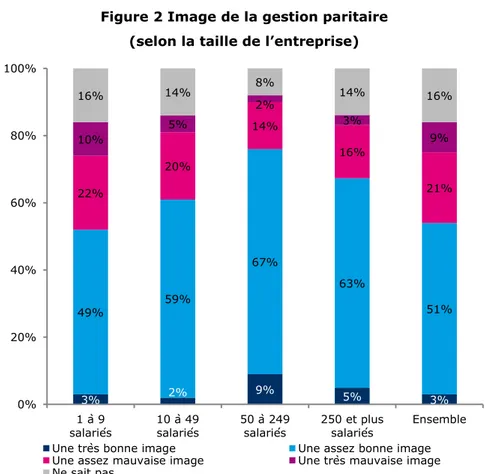

La gestion paritaire garante de la bonne prise en compte des besoins des salariés La gestion paritaire des institutions de prévoyance reste peu connue : un quart des salariés et un tiers des entreprises savent que ces institutions sont gérées à la fois par les représentants des employeurs et les représentants des salariés.

Les trois quarts des salariés ont pourtant une assez bonne image de la gestion paritaire. Les représentants des entreprises sont plus nuancés : 54% en ont une assez bonne image.

La prise en compte des besoins des salariés est la première raison donnée par ceux-ci à cette bonne image (67%). Les représentants des entreprises mentionnent diverses raisons : le fait que cette gestion permet de prendre en compte les besoins des salariés (27%), que la décision est plus efficace car collégiale (21%) ou encore parce qu’elle prend en compte les besoins des employeurs (21%).

Figure 2 Image de la gestion paritaire (selon la taille de l’entreprise)

3% 2% 9% 5% 3% 49% 59% 67% 63% 51% 22% 20% 14% 16% 21% 10% 5% 2% 3% 9% 16% 14% 8% 14% 16% 0% 20% 40% 60% 80% 100% 1 à 9 salariés 10 à 49 salariés 50 à 249 salariés 250 et plus salariés Ensemble Une très bonne image Une assez bonne image Une assez mauvaise image Une très mauvaise image Ne sait pas