Université Mouloud MAMMERI - TIZI OUZOU

Faculté des Sciences Economiques et des Sciences de Gestion

Département des Sciences Financière et Comptabilité.

MEMOIRE

En vue de l’obtention du diplôme de Master en

Sciences financière et comptabilité.

Option : finance et assurance.

Thème

Réalisé par : Dirigé par :

Melle DELLECI Ania.

M.SEDIKI A

bderrahmane.

Membres de jury : Jury invité :

Président : M.Hadjou.A …………..MAA/ UMMTO. NAIT AMAR ALI. Examinateur: M. Khoudja. M ….. MAA/UMMTO.

Rapporteur : M.Sediki.A………….MAA/UMMTO.

L’indemnisation des dommages corporels des accidents dela

circulation routière cas SAA agence(2006) Boghni.

Avant tout Dieu merci

Arrivée au terme de mon travail, je tiens à

exprimer mes sincères remerciements à

Monsieur Seddiki. A pour l’’honneur qui m’a

fait de m’encadrer.

Enfin, je tiens à remercier tous ceux qui ont

contribué de près ou de loin afin à réaliser ce

travail en particulier.

Madame « Latrous. F ».

Par l’’occasion, je tiens à remercier mes

parents pour leurs sacrifices et leurs soutiens

Je dédie ce travail à :

Mon très cher père qui a été toujours là à

me soutenir, à me pousser vers l’avant et

toujours à mon écoute.

À ma mère qui m’a soutenu avec sa

douceur, tendresse et son amour.

A mon très cher frère Anis qui est ma

moitié, toujours présent à mes côtés avec ses

précieux conseils, ainsi qu’à mon petit frère

Amine.

A mes sœurs de cœur Tinhinane, Amira et

Linda.

A mes très chères amies : Amel, Mounia,

Fatcha, Aldjia, Lydia et Ouiza merci pour tous

les bons moments passés ensemble.

ANIA.

Liste des

BADR la B

anque de l’Agriculture et de

Développement Rural.

BDL Banque de Développement Local.

BNA Banque N

ationale d’Algérie.

CAAR Compagnie A

lgérienne d’Assurance et

de Réassurance.

CASNOS Caisse Nationale de Sécurité Sociale

CNA Conseil National des Assurances.

CNPSR Centre National de la Prévention et de

Sécurité Routière.

DA Dinar Algérien.

DASC Dommages Avec ou Sans Collision.

desNon Salariés.

DGSN Direction Générale de la Sûreté

National.

IPP Incapacité Permanent Partielle.

ITT Incapacité Temporaire de Travail.

RC Responsabilité Civile.

SAA Société A

lgérienne d’Assurance.

SNMG Salaire National Minimum Garantie.

FIGURE N°01 : triangle des facteurs des accidents de la route

...

32FIGURE N°02 : nombre de mort dans les accidents de la route en France de 1967 à 2016

.

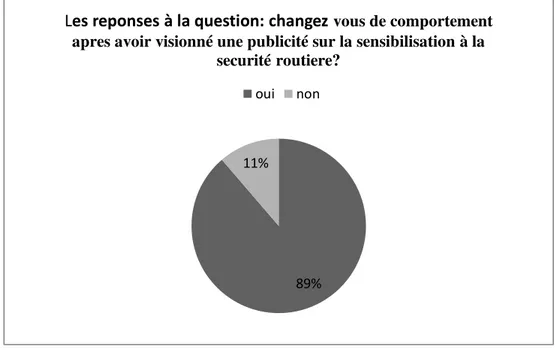

41 FIGURE N°03 : taux de réponse à la question des participants à la question « changez vous de comportement après avoir visionné une publicité de sensibilisation à la SR...

41FIGURE N°04 : l’organisation de la SAA

...

50FIGURE N°05 : Organigramme de la direction générale de la SAA

...

52FIGURE N°06 : Organigramme de l’agence SAA 2006

...

54FIGURE N°07 : évolution des indemnité de la SAA (2006 ) en branche auto (2016-2018

...

75FIGURE N°08 : évolution des montants des majorations et réductions enregistrés par la SAA(2006)

...

81Liste des

tableaux

TABLEAU N°01 : évolution du CA de la branche automobile 2016/2018

...

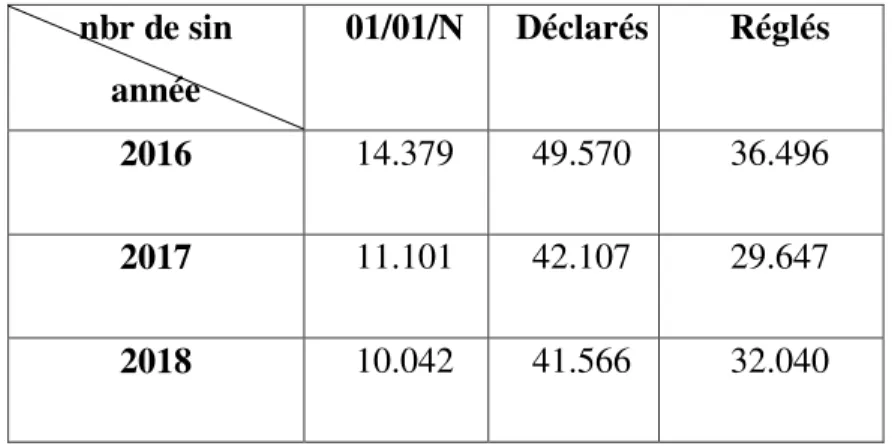

72TABLEAU N°02 : nombre de dossiers sinistres matériels de la direction régionale Tizi-Ouzou

...

72TABLEAU N°03 : nombre de dossiers sinistres matériels de l’Agence SAA2006

...

73TABLEAU N°04 : nombre de dossiers sinistres corporelsde la DR

...

74TABLEAU N°05 : nombre de dossiers sinistres corporels de l’Agence SAA2006

...

74TABLEAU N°06 : Evolution des indemnités en branche automobile 2016/2018 agence 2006

...

75TABLEAU N°07 : taux de malus des assurés n’ayant pas de bonus dans le contrat précédent

...

78TABLEAU N°08: taux de malus des assurés ayant de bonus dans le contrat précédent

...

78TABLEAUN°09 : taux de bonus accordés aux assurés

...

79TABLEAUN°10: montants des majorations et réductions enregistrés par la SAA (2006

...

80INTRODUCTION GENERALE

...

01CHAPITRE I

: Cadre conceptuel de l’assurance automobile, dommage

matériel dommage corporel et indemnisation ...

05Section 01 : Assurance automobile

...

05Section 02 : Dommage matériel

...

12Section 03 : Dommage corporel

...

13Section 04 : La notion d’indemnisation

...

15CHAPITRE II : Les facteurs des accidents de la route et laprévention

routière ... 25

Section 01 : les facteurs des risques liés aux accidents de la route

...

25Section 02 : la notion prévention routière

...

32Section 03 :l’objectif et l’impact de la prévention routière

...

39CHAPITRE III

: l’indemnisation des dommages corporels de la circulation

routière au sein de l’agence 2006 ... 45

Section 01 : Présentation de l’organisme d’accueil SAA

...

45Section 02 : le traitement des dossiers et procédures d’indemnisation des sinistres corporels par l’agence SAA 2006.

...

57Section 03 : évaluation de la sinistralité dans la branche automobile et actions de prévention de la SAA

...

71Jésus Christ. Le secteur des assurances a évolué à travers une logique différente où cette dernière est née sous forme de charité entre la population en cas de catastrophe, puis s’est transformée en logique d’association enfin pour devenir une logique indemnitaire et cela avec le développement du commerce maritime. Cette notion s’est développée de l’assurance maritime à l’assurance incendie puis l’apparition de l’assurance vie. C’est au 20ème siècle qu’a eu lieu la naissance de l’assurance qui est connu aujourd’hui sous forme d’un marché appelé marché des assurances1. Selon Green Wald (1987), l’assurance peut être définie comme étant« un système par lequel un individu, une association ou une entreprise peut se protéger du coût d’événement incertains grâce à un regroupement des risques (événements aléatoires) et à un partage du coût de couverture de ces risques »2. C’est un système qui fait intervenir deux groupes d’acteurs à savoir, les assureurs et les assurés liés entre eux par un contrat.

Pour l’Algérie, à l’indépendance le pays est confronté à de problèmes de compagnies d’assurance dont les opérations d’assurance ont été pratiquées par des compagnies étrangères, la pluparts étaient des compagnies françaises dont leurs nombre est 270. Elles étaient soumises à un contrôle tout à fait formel, et pourtant, cette branche d’activité qu’est l’assurance est une forme supérieure de prévoyance et d’épargne qui draine des capitaux considérables. En effet, la plus grande partie des primes a été librement transférée par le biais de la réassurance vers la métropole et cela par l’absence du contrôle de ces entreprises. Les autorités publiques ont très vite compris le danger d’une situation préjudiciable à la politique économique et financière du pays, alors les assurés craignaient que ces sociétés ne remplissent leurs engagements ou ne soient pas en mesure de le faire donc le législateur est intervenu par deux lois, datées du 8 juin 1963. Ainsi après une décennie de pratique d’assurance, le législateur va progressivement se fondre le marché à travers une spécialisation stricte et originale. La première structure suivie est la spécialisation et suppression des mécanismes du marché par la redéfinition de l’objet des deux compagnies qui désormais est le suivant : La CAAR assure les risques industriels, La SAA chargée de couvrir les risques simples. Par la suite vient la déspécialisation des compagnies d’assurance d’où elles couvrent tous les risques vis-à-vis du public, cette structure demeurera inchangée jusqu’à 1988. Et ce n’est qu’on 1995 que le dernier changement survenu dans le secteur des assurances qui est la libéralisation par

1

Couilbault F, Eliashberg C, Latrasse M : Les grands principes de l’assurance, L’argus, 1999, p14

2

la plus dynamique est la branche automobile. Le contrat d’assurance automobile se définit comme étant un contrat proposé à tout propriétaire d’un véhicule terrestre à moteur sous forme de package comprenant obligatoirement la garantie de responsabilité civile ainsi d’une ou plusieurs garanties facultatives.

Les moyens de transport ont connu un progrès fantastique et une grande diversité surtout après la révolution industrielle. Malgré le progrès dans la circulation des véhicules, en offrant d’importants et nobles services à l’homme, il peut être la cause de malheurs sociaux et de pertes matérielles considérables si on ne prend pas garde à son utilisation et en se conformant à des règles et des codes de conduite bien déterminés. Cela provoque la survenance d’un accident de la route qui peut engendrer des dommages matériels et/ou dommages corporels, qui seront par la suite réparés ou remplacé par les indemnités versées par les sociétés d’assurance et permettent aux victimes d’accidents couverts par les polices d’assurances d’être également dédommagées des préjudices civiles.

Motivation et intérêt du sujet

Nous avons choisi ce thème car il a une relation directe avec notre spécialité, il est en adéquation avec la campagne d’assurance qui nous a accueillis pour le stage, c’est aussi un thème d’actualité vue, d’abord les sommes d’indemnités déboursées par les compagnies d’assurance à cause du fléau des accidents de circulation routière et ensuite la non intégration du volet sensibilisation dans les programmes de communication de ces dernières, et afin d’élargir nos connaissances dans ce domaine des assurances.

Problématique

Dans ce contexte, notre problématique se décline à travers une question principale qui consiste à savoir :

Quelles sont les procédures et les modalités suivies par la compagnie d’assurance SAA à fin d’indemniser les dommages corporels de la circulation routière et de diminuer la fréquence des sinistres?

De cette problématique émerge plusieurs questions:

C’est quoi un dommage matériel et corporel? C’est quoi l’indemnisation d’un dommage ?

d’un sinistre corporel?

La Société Algérienne d’Assurance possède-t-elle des politiques de prévention routière?

Hypothèses :

Hypothèse 1: La Société Algérienne d’Assurance applique la loi 88- 31 relative à

l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages, dans les règlements des sinistres.

Hypothèse 2: la SAA a un programme riche en matière de prévention routière.

Méthodologie

Afin de répondre à notre problématique, on s’est basé durant notre étude sur la consultation des ouvrages et des travaux de recherche portant sur le sujet ainsi le traitement des cas d’indemnisation des sinistres avec l’exploitation des documents mis à notre disposition par la SAA agence 2006 et l’analyse des données .

Objectifs de la recherche

L’objectif de notre travail est de démontrer les bases sur lesquelles sont fondées les indemnisations des dommages corporels causés par un accident de circulation et d’étudier différents cas de sinistre corporel qui peuvent y’être.

Plan de travail

Notre travail se subdivise en trois chapitres : on s’intéressera dans le premier chapitre aux généralités et concepts de base sur les dommages corporels, matériels et l’indemnisation des dommages. Le deuxième chapitre est consacré aux facteurs des accidents de la circulation et la prévention routière. Le troisième chapitre est sur l’indemnisation des dommages corporels de la circulation routière au sein de l’agence 2006.

Introduction

L’assurance automobile est aujourd’hui obligatoire pour toute personne possédant un véhicule, grâce à cette assurance une indemnisation sera faite en cas de dommages matériels ou de dommages corporels. Elle est essentielle dans les sociétés modernes, il n’en a cependant pas été toujours ainsi. Un bref résumé sera fait sur l’assurance automobile pour mieux mesurer l’apport de cette branche dans le domaine de l’indemnisation du dommage corporel et matériel. L’instauration d’une obligation d’assurance responsabilité civile, matérialise la volonté d’asseoir la sécurité et d’en faire un instrument de protection des victimes du dommage corporel, ce qui se traduit par la facilitation de la procédure d’obtention de la réparation et de l’évaluation du préjudice.

Section 01 :

l’assurance automobile

L’assurance automobile a pour objectif principal de garantir le conducteur d’un véhicule automobile contre les conséquences des dommages matériels ou corporels causés par son véhicule à des tiers (responsabilité civile).C’est une assurance obligatoire. L’assurance automobile peut inclure également, selon les modalités du contrat d’assurance souscrit, des garanties complémentaires facultatives1.

Ce type d’assurance s’applique aux accidents de la circulation des véhicules terrestre à moteur, cette notion de véhicule terrestre à moteur englobe de nombreux véhicules, c’est tout engin muni d’un moteur et circule sur le sol : Les voitures à usages de tourisme, les camions, les cars, les voitures à usages particulier, taxi, ambulance, les engins de chantiers.

1. Les garanties automobiles

Les assureurs proposent en général des formules ou packages qui regroupent plusieurs garanties. La formule basique ne porte que sur la Responsabilité Civile, c’est-à-dire le minimum obligatoire, accompagnée généralement de la garantie «Défense et Recours», pour l’intérêt qu’elle représente, et une autre formule qui englobe les garanties obligatoire ainsi les garanties facultatives qui sont laissées à l’appréciation des assurés.

1

Bouzid Amel, Bouzeouag Samia « analyse du marché des assurance privées en Algérie et les perspectives de son développement. Cas 2A Tizi Ouzou »Mémoire Master en Sciences économiques, Université Mouloud Mammeri Tizi Ouzou,2015.

1.1 Les garanties obligatoires

En Algérie, conformément à l’article 01 de l’ordonnance 75/15 du 30 janvier 1974 relative à l’obligation d’assurance des véhicules automobiles et au régime d’indemnisation des dommages : « Tout propriétaire d’un véhicule doit, avant de le mettre en circulation, souscrire une assurance couvrant les dommages causés aux tiers par le véhicule »2. De ce fait, seule la garantie « Responsabilité civile » est obligatoire en vertu de la loi.

1.1.1 La responsabilité civile en circulation

En vertu de cette garantie, l’assureur s’engage à couvrir l’assuré contre les conséquences pécuniaires de la responsabilité, que celui-ci peut encourir en raison des dommages corporels ou matériels causés à autrui au cours ou à l’occasion de la circulation du véhicule suite à :

Un accident, incendie ou explosion causé par ce véhicule ou par un appareil terrestre qui lui est attelé, lorsque l’emploi d’un tel véhicule est stipulé aux conditions particulières.

Un accident, incendie ou explosion causé par les accessoires et produits servant à leur utilisation, ou par les objets et les substances qu’ils transportent.

La chute des accessoires, produits, objets et substances.

L’assureur garantit également l’indemnisation des dommages corporels pour toute victime ou ses ayants droit, alors même qu’elle n’aurait pas la qualité de tiers vis-à-vis de la personne civilement responsable3.

1.1.2 Responsabilité civile hors circulation

L’assureur garantit l’assuré contre les conséquences pécuniaires de la responsabilité que celui-ci peut encourir en raison des dommages corporels ou matériels causés à autrui, lorsque ces dommages sont survenus ni au cours ni à l’occasion de la circulation du véhicule assuré.

2 Article1 de l’ordonnance N° 74-15, du 30 janvier 1974, relative à l’obligation d’assurance des véhicules

automobiles et au régime d’indemnisation des dommages, modifiée et complétée par la loi N° 88-31 du 19 juillet 1988.

Toutefois, cette garantie ne couvre pas les sinistres survenant lorsque le moteur du véhicule assuré est utilisé comme source d’énergie pour effectuer des travaux de quelque nature que ce soit.

La garantie responsabilité civile est étendue aux dommages causés par le véhicule assuré, alors qu’il remorque occasionnellement un autre véhicule en panne.

1.1.3 Exclusions responsabilité civile

Les cas suivants sont exclus de la RC: Le conducteur n’a pas l’âge requis.

Non titulaire d’un permis de conduire ou en état d’invalidité.

Les dommages résultants du chargement ou de déchargement du véhicule assuré. Les dommages causés intentionnellement.

Les dommages occasionnés par la guerre étrangère, civile, émeutes, mouvements populaires, actes de terrorisme ou de sabotage.

Amendes.

Déchéances pour ivresse (responsabilité partielle ou totale), cette disposition n’est applicable aux ayants droits en cas de décès, elle n’est pas applicable aux conducteurs si son IPP est supérieure à 66%suite à un accident4.

1.2 Les garanties facultatives

1.2.1 Dommage collision

La garantie «tierce collision» ou «dommage collision» ne joue que s’il y a heurt avec un tiers identifié.

En règle générale, les événements garantis sont :

le choc avec un véhicule en mouvement ou à l’arrêt, appartenant à une personne identifiée.

le choc avec un piéton identifié.

le choc avec un animal dont le propriétaire est identifié. A contrario, ne sont généralement pas garantis :

le choc avec un véhicule en stationnement.

4

le choc avec un véhicule ou un animal appartenant à un membre de la famille de l’assuré ou de la famille du conducteur.

les dommages consécutifs à un événement prévu dans le cadre de la garantie contre le vol5.

1.2.2 Dommage avec ou sans collision «D.A.S.C »

La garantie «tous risques» couvre les événements de la garantie tierce collision complétés par les événements suivants :

Le choc avec un corps fixe ou mobile extérieur au véhicule (arbre, pierre, automobile, bicyclette, piéton, animal…).

Le renversement du véhicule assuré

La chute accidentelle du véhicule assuré (dans un cours d’eau, un étang…).

L’inondation imprévisible du véhicule assuré en stationnement résultant de la brusque montée des eaux.

Les actes de vandalisme ou de malveillance. La mise en jeu de cette garantie est subordonnée à la remise par l’assuré d’un certificat de dépôt de plainte.

Le terme «tous risques» peut être source de confusion. En effet, cette garantie comporte toujours des exclusions de risques et quasiment toujours des franchises6.

1.2.3 Vol et incendie

L’assureur garantit à l’assuré en cas de vol ou tentative de vol du véhicule assuré ,à l’exclusion de l’abus de confiance :

Les dommages résultants de sa disparition ou de sa détérioration, à l’exclusion des dommages indirects.

Les frais engagés par l’assuré, légitiment ou avec l’accord de la société, pour sa récupération.

Les pneumatiques, les accessoires et les pièces de rechange dont le catalogue du constructeur prévoit la livraison en même temps que celle du véhicule7.

5 Document interne de la SAA « les conditions générales de l’assurance auto ». 6 André Martin « technique d’assurances » édition Faucher année 2016, Paris. 7

1.2.4 Défense et recours

L’assureur garantit la défense des intérêts civils de l’assuré devant les juridictions compétentes lorsque sa responsabilité civile est mise en cause du fait de l’utilisation du véhicule assuré.

1.2.5 Bris de glace

L’assureur garantit l’assuré contre les dommages causés au pare-brise, lunettes arrières et aux glaces latérales du véhicule assuré, par projection de cailloux, de gravillons, que le véhicule soit en mouvement ou à l’arrêt.

1.2.6 Personnes transportées

En cas d’accident couvert, l’assureur garantit aux personnes transportées, suivant les conditions déterminées par les conditions générales du contrat d’assurance automobile, le paiement d’une indemnité fixée aux conditions particulières8

.

1.2.7 Assistance aux véhicules

Cette garantie est d’une durée d’une année d’une année, ce type de couverture est destiné pour être proposée à tout propriétaire de véhicule ne dépassant pas généralement sept (7) ans d’âge.

Il s’agit d’une couverture qui accompagne les assurés pour un soutien logistique en cas de panne ou d’accident.

Elle garantit la prise en charge 24h/24h et 7 jours/7 jours par un simple appel téléphonique, les cas d’immobilisation dus à une panne ou un accident, soit pour une réparation sur place, soit pour un remorquage du véhicule du lieu de la panne ou de l’accident vers un endroit convenu avec l’assuré, avec éventuellement prise en charge des occupants du véhicule. La prime payable dépend entre-autres de l’âge du véhicule et de l’étendue des garanties9.

1.2.8 La franchise

La franchise est la quote-part du sinistre qui reste à la charge de l’assuré. Elle se calcule sur la valeur neuve si elle est fixée en pourcentage de la valeur du véhicule assuré10.

8

www.uar.dz « assurances automobiles » consuté le 16/01/2020 à 21:02

9

www.uar.dz « assurances automobiles » consuté le 16/01/2020 à 21:02.

10

Exclusions de garanties facultatives

Les quelques cas exclus des garanties facultatives sont : Sinistre occasionné par un tremblement de terre.

Guerres étrangères, guerres civiles, émeutes, mouvements populaires, actes de terrorisme et de sabotage.

Transport de matières inflammables, explosives ou comburantes. Dommage en cours d’épreuves, courses ou compétitions.

Argenterie bijoux fourrures, billet de banques, espèces et valeurs. Permis de conduire déchéances pour ivresse11

.

2. Critères de tarification des assurances automobiles

Tarifer un risque automobile, c'est apprécier la probabilité que le véhicule à qui est accordé une garantie soit impliqué dans un accident de la circulation. Pour déterminer cette probabilité, l'assureur se base sur : des études statistiques, la fréquence et le coût des accidents12.

C'est le travail des actuaires qui vont déterminer les différents paramètres à prendre en considération pour tarifer un risque donné, en partant de l'analyse globale de l'ensemble des données statistiques relatives à la circulation automobile.

Ce travail fondamental permet à chaque assureur de déterminer un tarif indispensable à l'équilibre de ses résultats dans la branche « automobile ».

En matière d’assurance auto, le calcul de la prime par les assureurs dépend de 3 critères principaux : le véhicule à assurer et son usage le profil du conducteur ainsi la zone13.

12Pierre Henri Dudé et Daniel Huet « les assurances dommages » ed : L’ARGUS, janvier2000, Paris. 13

Auteurs specialisés Ooreka « Critères de tarification d'une assurance auto » (cours en ligne) janvier 2020, disponible sur www.assuranceOoreka.fr . Consulté le 17/01/2020 à 01 :23

2.1 Véhicule

Le coût d’une assurance auto varie notamment selon la valeur (remboursement supérieur en cas de vol, d’accident ou d’incendie) le modèle et la puissance du véhicule à assurer. Concernant la puissance, plus elle est élevée, plus la prime payée est chère car une voiture puissante peut être à l’origine d’accidents graves et nécessite des réparations onéreuses. L’usage du véhicule influe lui aussi sur le montant de l’assurance. C’est aussi un autre critère que l’assureur prendra en considération dans la tarification de la prime car elle augmente en fonction de l'usage du véhicule déterminé par la clause d'usage socioprofessionnel qui sera en fonction de la profession du conducteur principal par exemple un salarié utilisant son véhicule pour se rendre à son travail paiera plus qu'un retraité, mais moins qu'un professionnel libéral visitant sa clientèle à domicile14.

2.2 La zone

Celle-ci diffère en fonction de la zone où le véhicule est amené à circuler. Elle est basée sur des statistiques générales et sur les statistiques que font remonter les assureurs car plus l’assuré se situe à proximité d’une agglomération, plus l’assuré est susceptible d’avoir un accrochage ou un accident.

Si, au contraire, l’assuré vit et circule en rase campagne, le tarif d'assurance sera plus intéressant. Pour le risque « vol », il y aura en plus prise en compte des conditions de garage15.

2.3 Les critères relatifs au conducteur

Le montant de l’assurance voiture varie également suivant des critères liés à la personne du propriétaire de l’automobile assurée.

Ainsi, l’âge du conducteur intervient dans le calcul de la prime d’assurance. La prime d’assurance payée par un jeune conducteur est plus élevée par rapport à celle d’un conducteur

14

Auteurs specialisés Ooreka « Critères de tarification d'une assurance auto » (cours en ligne) janvier 2020, disponible sur www.assuranceOoreka.fr . Consulté le 17/01/2020 à 01 :23.

15 ADIAL « section01 : la tarification du contrat d’assurance automobile » (cour en ligne) 2013, disponible sur

confirmé puisque la sinistralité des jeunes conducteurs les fait apparaître comme des automobilistes « à risques ».16

Section 02 : la notion de dommage matériel et dommage corporel

Dans l’acception la plus courante, le terme dommage est synonyme de préjudice et se définit comme l’atteinte subie par une personne dans son corps (dommage corporel), dans son patrimoine (dommage matériel ou économique) ou dans ses droits extrapatrimoniaux. Il ouvre à la victime un droit à réparation, notamment lorsqu’il résulte d’un délit, On parle de dommage réparable.

1. Dommage matériel

1.1 Définition du dommage matériel

Un dommage matériel désigne une atteinte au patrimoine de la victime. Cela signifie que ça concerne tous les biens ou les intérêts économiques d'une personne. Dans le cas d'un accident de la circulation, la garantie dommages matériels peut couvrir le véhicule ou encore les accessoires de celui-ci17.

1.2 Caractère du dommage matériel

Comme tout type de dommage, pour être réparable, le préjudice matériel doit être:

Direct : Dommage atteignant immédiatement une personne.

Actuel : un simple préjudice éventuel ne pourra pas être indemnisé: il doit exister au moment de la demande en réparation.

Certain : si la réalisation du préjudice est seulement hypothétique, aucune responsabilité civile ne peut être certain18.

16

La rédaction « assurance auto : les différents critères de tarification » (article en ligne) 16/03/2014 disponible sur www.assuranceland.com . Consulté le 16/01/2020 à 21/44

17

Cour de droit.net « la notion de préjudice » (cour en ligne) publié MARS2019, disponible sur www.cours-de-droit.net. Consulté le 20/10/2019 à 19 : 50

18

1.3. L'évaluation de la valeur des biens par les experts

Les dommages causés aux biens matériels, leur valeur en général est évaluée après une expertise, et indemnisés totalement ou partiellement selon les organismes d'assurance, la situation globale de l'évènement (responsable, non responsable..), et les clauses précisées lors de la signature du contrat d'assurance.

Il est possible de contester l'expertise si la personne estime que les dégâts constatés ne correspondent pas à la valeur réelle de la perte financière subite. Néanmoins cet appel sera à ses frais. Les dommages matériels ne correspondent pas seulement à la perte financière, mais peut aussi être évoluée comme la perte de gains potentiels19.

2. Dommage corporel

2.1 Définition du dommage corporel

Le dommage corporel est un dommage portant atteinte à l’intégrité physique d’une personne et peut être à ce titre réparé. Exemple : prise en charge des frais médicaux indemnité pour incapacité physique, indemnité pour perte de salaires…etc

Selon l’INSEE, un accident corporel de la circulation est tout accident impliquant au moins un véhicule routier en mouvement, survenant sur une voie ouverte à la circulation publique, et dans lequel au moins une personne est blessée ou tuée. Sont exclus les actes volontaires (homicides volontaires, suicides) et les catastrophes naturelles.20

2.2 Les personnes concernées par l’indemnisation

Les personnes consternées par l’indemnisation en cas de réalisation d’un accident de circulation sont: les conducteurs, les passagers, piétons, les personnes transportées et cyclistes victimes. Leurs dommages corporels sont intégralement indemnisés, sauf lorsque la victime a provoqué volontairement ses blessures, par exemple en cas de comportement suicidaire. Commis une faute inexcusable, cause exclusive de l’accident. Toutefois, en France cette faute, n’est pas retenue, si au moment de l’accident, la victime est âgée de moins de 16 ans, de

19

Assurance en direct « Dommages matériels suite à un accident » (article en ligne),disponible sur

www.assuranceendirect.com . Consulté le 20/10/2019.

20Alima Badji« impact d’un accident de circulation sur les garantie de santé et de prévoyance » Mémoire PDF

plus de 70 ans ou atteinte d’une incapacité permanente ou d’une invalidité au moins égale 80%21.

2.3 Caractères du dommage corporel

Comme tout dommage, le dommage corporel doit être actuel, personnel et direct :

Le dommage corporel doit être actuel et non simplement éventuel, c’est-à-dire qu’il doit exister au moment de la mise en mouvement de l’action civile. Le dommage corporel doit donc être déjà réalisé pour être réparable.

Le dommage corporel doit être personnel, c’est-à-dire que l’action civile susceptible d’être portée devant un tribunal pour en obtenir la réparation qui n’appartient qu’à celui qui a été personnellement lésé, celui qui a personnellement souffert du dommage.

Le dommage corporel doit être direct, c’est-à-dire qu’il doit être rattaché à l’infraction par un lien de cause à effet .La cour de cassation parle d’un dommage prenant directement sa source dans le délit poursuivi22.

2.4 L’évaluation du dommage corporel

Le degré des dommages corporels est déterminé généralement par un expert médical qui est conventionné avec la compagnie d’assurance de la victime.

21

www.ffa-assurance.fr « Accidents de la route : quelle indemnisation pour les dommages corporels » publié le 15/12/2017. Consulté le 20/10/2019 19 :30.

22

Section 03

: La notion d’indemnisation

La finalité première du contrat d’assurance de responsabilité est bien la protection du patrimoine de l’assuré. En assurance de dommages le contrat d’assurance souscrit par l’assuré le désigne comme principal bénéficiaire car il ne s’agit pas d’une assurance pour compte d’autrui, mais pour se prémunir d’un éventuel sinistre pouvant affecter son patrimoine immobilier ou mobilier.

1. Définition de l’indemnisation

L’indemnité est une compensation financière destinée à réparer un préjudice physique, moral ou matériel subi par une personne victime. Elle se fait sur les fondements du droit

commun23.

L'indemnisation est une procédure de dédommagement d'une personne à la suite d'un préjudice. Ce dernier peut être de différentes sortes, corporel, moral ou/ et patrimonial. L'indemnisation peut faire suite à une décision de justice, à l'intervention d'une compagnie d'assurance, d'un fonds de garantie, ou encore, à celle d'un organisme social24.

Par ces deux définitions on peut dire que l’indemnisation c’est une action par laquelle on accorde à une victime d’un accident une somme d'argent en compensation d'un

dommage subi.

2. Textes de référence

En Algérie, lorsqu’il s’agit d’indemnisation les assureurs ainsi les tribunaux se basent sur plusieurs sources :

Code Pénal algérien (art.288 à 290) Homicide et blessures involontaires il s’agit des peines prévues à l’encontre des coupables

Code Civil algérien : est une compilation de lois et règles régissant les matières du droit civil

Code de Déontologie Médicale : est l'ensemble des principes, des règles et usages que tout médecin, chirurgien dentiste et pharmacien doit observer ou dont il s'inspire dans l'exercice de sa profession.

23 André Martin « technique d’assurances » édition Faucher année 2016, Paris 24

Ordonnance 74/15 et les textes subséquents : du 30 janvier 1974 relative à l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages. La loi 88-31: du 19 juillet 1988 modifiant et complétant l'ordonnance n° 74-15 du 30

janvier 1974 relative à l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages25.

3. Réparation dans le cadre de la RC Automobile

L’indemnisation est à la charge des assureurs, lorsque l’événement se produit pendant la période de validité du contrat d’assurance.

3.1 Définition de la Responsabilité civile (RC)

Dans la législation algérienne par l’ordonnance 75-43 impose à tous les conducteurs d’un véhicule terrestre à moteur de souscrire à une assurance auto. Le minimum légal obligatoire est représenté par l’assurance au tiers et sa garantie Responsabilité Civile, premier niveau de protection disponible.

Après la souscription effective à une assurance auto, éventuellement par le biais de la seule garantie Responsabilité Civile, permet à l’assuré de conduire sur la voie publique, avec un permis de conduire valide pour le véhicule utilisé et un certificat d’immatriculation (plus communément appelé carte grise).

Les conducteurs fautifs n’ayant pas souscrit à une assurance auto minimale s’exposent à des sanctions pénales diverses.

3.2 La Responsabilité Civile est obligatoire

Comprise automatiquement dans tous les niveaux d’assurance auto disponibles, la garantie Responsabilité Civile constitue donc le minimum légal obligatoire en la matière. Elle permet d’indemniser les tiers victimes d’un sinistre dont l’assuré serait responsable ou dans le cas où l’auteur du préjudice ne pourrait être identifié ou ne serait pas assuré.

Le conducteur fautif ainsi que son véhicule impliqué ne seront en revanche pas couverts par cette couverture minimale et devront faire l’objet de garanties complémentaires. La garantie Responsabilité Civile ne prend les dommages pour une voiture abîmée que pour les victimes d’un conducteur responsable du sinistre. L’assurance auto pour carrosserie de voiture

25BERANEN. Y Directeur central automobile « la couverture d’assurance en risque automobile» Document

reste donc limitée au tiers pour la seule Responsabilité Civile et doit être complétée pour le conducteur assuré. Toutes les tierces personnes qui seraient victimes d’un sinistre sont protégées, notamment :

Les autres conducteurs. Les usagers divers de la route. Les piétons.

Les cyclistes.

Les passagers, même ceux de la voiture responsable du sinistre. Les propriétaires de biens endommagés.

D’une manière générale les victimes sont classées selon la gravité de leurs blessures. Les termes les plus communément utilisés dans les statistiques des accidents de la route sont : tués, gravement blessés et légèrement blessés.26

Les victimes peuvent être classées en deux catégories :

Une personne tuée : la définition d’une personne tuée est : « toute personne qui a été tuée au moment de l’accident ou qui est morte dans les 30 jours qui ont suivi cet accident ».

Une personne blessée : Une personne blessée se définie comme toute personne qui n’a pas été tuée, mais qui a subi une ou plusieurs blessures graves ou légères résultantes de l’accident.27

3.3 Le principe d’indemnisation selon l’article 8 de l’Ordonnance 74-15

« Tout accident de la circulation automobile ayant entraîné des dommages corporels, ouvre droit à indemnisation pour toute victime ou ayants-droit, alors même qu’elle n’aurait pas la qualité de tiers vis à vis de la personne civilement responsable. »

Cela veut dire que selon l’article 8 de l’ordonnance 74/15 la compagnie d’assurance garantit dans les limites des sommes fixées aux conditions particulières, le paiement des

26

Zemmour Ouarda « les accidents de la route et identification des facteurs de risques prospective réalisé au niveau du service de médecine légale du CHU d’Annaba » Mémoire Master, université Badji Mokhtar, année 2008/2009. Consulté le 24/11/2019 à 17 :39.

27

Amghar Rabehet autre « élaboration des modèles prévisionnels des accidents de la circulation en Algérie » université Bejaia année 2011.Consulté le 24/11/2019 à 17 :47.

indemnités en cas d’accident corporel subi par l’assuré, lorsqu’il monte dans le véhicule assuré ou en descendant et lorsqu’il participe bénévolement à sa mise en marche ou à sa réparation en cours de route. Lorsque le véhicule assuré est un véhicule à quatre roues, la garantie est étendue aux accidents subis par le souscripteur lorsqu’il utilise : En tant que conducteur ou passager, un véhicule automobile à quatre roues dont le poids total en charge n’excède pas 3,5 tonnes, n’appartenant ni à son conjoint, ni à lui même et autre que le véhicule assuré ; En tant que passager, tout moyen de transport terrestre en commun routier.

Si le Souscripteur est une personne morale, l’assuré qui bénéficie de l’extension de garantie doit être indiqué aux conditions particulières. Il ne peut être désigné qu’un seul bénéficiaire de l’extension par véhicule assuré. En cas d’accident garanti, l’assureur s’engage à verser des indemnités. Ces dernières différent d’un cas à un autre28

.

Exceptions au principe prévu par l’article 8 suscité :

Les victimes qui n’ouvrent pas droit à indemnisation sont :

-Conducteur responsable, sauf si le taux d’IPP>50% (Article 13)

Art. 13. « S'il est retenu une part de responsabilité à la charge du conducteur du

véhicule pour toutes fautes autres que celles visées à l'article suivant, l'indemnité qui lui est allouée est réduite proportionnellement à la part équivalente de la responsabilité mise à sa charge, sauf en cas d'incapacité permanente égale ou supérieure à 50%. Cette réduction n'est pas applicable à ses ayants droit en cas de décès. »29

-Conducteur en état d’ébriété, sauf si le taux d’IPP>66% (Article 14)

Art. 14. « Si la responsabilité totale ou partielle de l'accident est déterminée par la

conduite en état d'ivresse ou sous l'effet d'un état alcoolique ou de stupéfiants ou de narcotiques prohibés, le conducteur condamné, à ce titre, ne peut prétendre à aucune réparation. Ces dispositions ne sont pas, toutefois, applicables à ses ayants droit en cas de décès »30.

28 CAAR « Police d’assurance automobile, conditions générales » document PDF, 31pages. 29

Loi n° 88-31 du 19 juillet 1988 modifiant et complétant l'ordonnance n° 74-15 du 30 janvier 1974 relative à l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages, p. 804.J.O.R.A. N° 29 DU 20/07/1988

30

-Conducteur voleur (selon Article 15)

Art. 15. « Lorsque le véhicule a été volé, le voleur et les complices sont totalement

exclus du bénéfice de l'indemnisation. Ces dispositions ne sont pas applicables à leurs ayants droit en cas de décès ainsi qu'aux tiers transportés ou à leurs ayants droit »31 L’indemnisation prévue par la garantie Responsabilité Civile est directement financée par les compagnies d’assurance et leurs clients, par le biais des cotisations.

4. Réparation de dommages à la charge du Fonds de Garantie

L'indemnisation des victimes d'accidents de circulation est apparue dès 1951, avant même l'institution de l'obligation d’assurance, un fond de garantie automobile avait été créé dans le but de garantir l'indemnisation de toute victime d'accident de circulation lorsque les voies de recours contre l'assureur du responsable ou l'assuré insolvable. Pour les mêmes buts, le législateur algérien avait créé en 1974 un fond spécial d'indemnisation par l'article 24 de l'ordonnance 74-15 pour garantir aux ayants droit et aux victimes l'indemnisation de tous les accidents causés par des véhicules terrestres à moteur dans le cas où le responsable des dommages demeure inconnu , ou se trouve au moment de l'accident déchu de la garantie ou insuffisamment couvert, ou non assuré , ou se révèle totalement ou partiellement insolvable32.

4.1 Présentation du fond de garantie automobile (FGA)

Fond de Garantie Automobile anciennement appelé (FSI) Fonds Spécial d’Indemnisation. Il a été créé par le décret en date d'avril 2004 en tant qu'institution dotée d'une autonomie morale et financière. Le Fonds a repris les prérogatives qui étaient dévolues anciennement au fonds spécial des indemnisations ; un fonds d'affectation spéciale du trésor. Les pouvoirs publics ont décidé de confier ces prérogatives à une institution à part entière. Le fonds est devenu opérationnel à partir du premier janvier 2005 et a donc repris les opérations en cours, car il faut préciser que jusqu’au 30 décembre 2004 la charte de gestion du fonds spécial d'indemnisation relevait de la compétence de la SAA33.

31

idem

32

Document PDF « fond de garantie automobile ».

33

Entretien avec M. Ababsa directeur général du FGA (15/09/2007) « Accompagnement et conseil au-delà de l'indemnisation : Un devoir moral envers les victimes » publié sur www.cna.dz. Consulté 26/11/2019.

Il a pour ressource les contributions des assurés. Il faut savoir qu'en contractant une police d'assurance, l'assuré paye un montant sur lequel il est prélevé un pourcentage que l'ensemble des compagnies d'assurance reversent trimestriellement.

Il est chargé de supporter tout ou une partie des indemnités allouées aux victimes d’accidents corporels ou ayants droits, lorsque ces accidents, ouvrant droit à réparation qu’ont été causés par des véhicules terrestres à moteur dans certains34.

4.2 L’organisation du FGA

Le Fond de Garantie Automobile est doté d’un organe d'administration représenté à travers un conseil d'administration et une direction générale. Le conseil d'administration est présidé par le représentant du ministre des finances. Les autres ministères sont représentés par des hauts fonctionnaires de leurs départements respectifs (ministère de l'intérieur, ministère de la justice, défense nationale et transports). Pour une réelle efficacité, le fonds fait en sorte de concilier l'efficience du service rendu à la victime et la gestion rationnelle du fonds. C'est la raison pour laquelle le fonds a opté pour une organisation à la fois souple et flexible et où la polyvalence est privilégiée. En d'autres termes, étant donné que le FGA est une institution dont le rôle est l'indemnisation des victimes, dans le cadre fixé par la loi, le dossier est traité dès sa réception conformément aux dispositions légales. L'utilisation de l'informatique permet d'une part un traitement rapide des dossiers, et d'autre part un service de proximité offert aux victimes. L'informatique permet également d'obtenir et de cerner l'ensemble des actions entreprises, en termes de statistiques, et de prévisions35.

4.3 Les missions du fonds de garantie automobile

La mission d’assurer notamment, la prise en charge des victimes d’accidents corporels de la circulation lorsque :

l’auteur est inconnu. L’auteur est non assuré insolvable. 34 www.fga.dz consulté le 26/11/2019 à 16 :00. 35 www.fga.dz consulté le 26/11/2019 à 16 :00.

Il apparaît alors plusieurs conditions liées à l’auteur de l’accident. La première est la fuite de l’auteur de l’accident. Mais, pour que la fuite soit effective, il faut que le conducteur disparaisse avec le véhicule sans laisser de traces.

La deuxième condition est liée au défaut d’assurance et éventuellement à l’insolvabilité de l’auteur.

Lorsque l’auteur est identifié, mais non assuré, aucune Compagnie d’Assurance ne pourra intervenir pour la prise en charge des dommages consécutifs à l’accident. A ces conditions essentielles, il faut y ajouter les cas d’assurances fictives ou de nullité du contrat prévus par la loi36.

Et selon l’article 7 de l’ordonnance 74-15

Il y’a ceux qui sont exclus du bénéfice de l’indemnisation par le fonds spécial d’indemnisation.

a) le voleur et ses complices,

b) le conducteur qui, au moment du sinistre, n’a pas l’âge requis ou ne possède pas les certificats en état de validité exigés par les dispositions légales et réglementaires en vigueur pour la conduite du véhicule.

c) le conducteur condamné pour avoir conduit le véhicule en état d’ivresse ou sous l’effet d’un état alcoolique ou de stupéfiants ou de narcotiques prohibés.

d) le conducteur et ou le propriétaire pour avoir au moment du sinistre, transporté des personnes à titre onéreux sans l’autorisation préalable réglementaire.

e) le conducteur et ou le propriétaire qui est condamné pour avoir, au moment du sinistre, effectué un transport de personnes ou d’objets non conformes aux conditions de sécurités fixées par les dispositions légales et réglementaires en vigueur.

Toutefois ces dispositions ne sont pas opposables aux victimes ou à leurs ayants droit. En outre, elles ne sont pas applicables aux ayants droit en cas de décès des personnes visées aux alinéas précédents ou aux personnes à leur charge en cas d’incapacité permanente partielle « I P P » supérieur à 66 %37.

36

Idem.

37 Ordonnance n° 74-15 du 30 janvier 1974 modifiée et complétée, relative à l’obligation d’assurance des

4.4 Conditions de l’indemnisation par un fonds de garantie

Les conditions requises tiennent à :

La nature du préjudice : le dommage corporel doit être d’une certaine gravité. Le législateur exige que l’infraction ait entrainé la mort, une incapacité permanente ou une incapacité totale de travail personnel. En outre, seul le dommage corporel résultant d’une infraction est concerné.

La victime : elle doit être dans l’impossibilité d’obtenir a un titre quelconque une indemnité effective et suffisante parce que l’auteure est soit inconnu, soit insolvable, cette impossibilité ne concerne néanmoins, que le recours en indemnisation du préjudice corporel ayant entrainé une incapacité totale de travail inférieure à un mois. En outre, la victime ne doit pas avoir commis défaut.

4.5 La procédure à suivre pour l'indemnisation

La victime doit constituer un dossier qui est examiné par le Fonds de Garantie. Si le dossier correspond aux prescriptions légales et réglementaires, la victime est indemnisée.

La formule amiable commence à devenir la formule la plus utilisée. Ce qui n'était pas le cas il y a encore peu de temps. En cas de refus par la victime dans ce cas il sera procédé à un règlement par voie de justice.

La loi permet au Fond de réclamer aux personnes responsables le remboursement des indemnités versées.

Une façon de décourager d’éventuels récidivistes et de contribuer à la lutte de la délinquance et l’insécurité routière.

Une manière d’apporter au Fond un complément de financement en dehors de la contribution de la compagnie d’assurance38

.

38

Entretien avec M. Ababsa directeur général du FGA (15/09/2007) «Accompagnement et conseil au-delà de l'indemnisation : Un devoir moral envers les victimes » publié sur www.cna.dz. Consulté 26/11/2019.

Conclusion

Le contrat d’assurance est une convention entre un assureur et un assuré qui détermine les droits et l’obligation de chacun en cas de dommages matériels ou dommages corporels.

Le dommage matériel est un dommage représentant une atteinte à une chose, un bien ou un animal, il ouvre droit à une indemnisation dont la valeur est appréciée.

Le dommage corporel s’agit d’une atteinte à l’intégrité physique d’une personne, aussi qualifiée de préjudice physiologique ou fonctionnel. En droit du dommage corporel, il convient de distinguer entre le dommage d’une part qui est une atteinte à l’intégrité physique ou psychique de la personne humaine et le préjudice réparable d’autre part qui relève d’une atteinte aux droits subjectifs de la personne, qu’ils soient patrimoniaux ou personnels.

Le préjudice matériel ou corporel donne droit à une indemnisation aux victimes ou aux ayants droits, en se référant sur plusieurs références.

Introduction

De nos jours, avec la mécanisation de tous les secteurs de l'économie et surtout de la modernisation de plus en plus poussée du trafic routier, nous assistons à un fort nombre d'accidents de la route. Ce qui fait, qu’un certain nombre de personnes trouvent la mort sur la route, d’autres sont blessés et certainsrestent handicapés à vie. Cette hécatombe et cette somme de souffrancequi frappent particulièrement les jeunes n'épargnent aucun pays. Un patrimoine humain considérable se trouve ainsi anéanti, entraînant avec lui de très lourdes conséquences sociales et économiques.

Par ce chapitre on abordera quelques notions des accidents de la route et on déterminera les facteurs les plus responsables de ces accidents ainsi la prévention routière, comme on procédera à l’identification des acteurs qui jouent un rôle principal dans la prévention routière, et on déterminera l’objectif et l’impact des campagnes de sensibilisation de la sécurité routière.

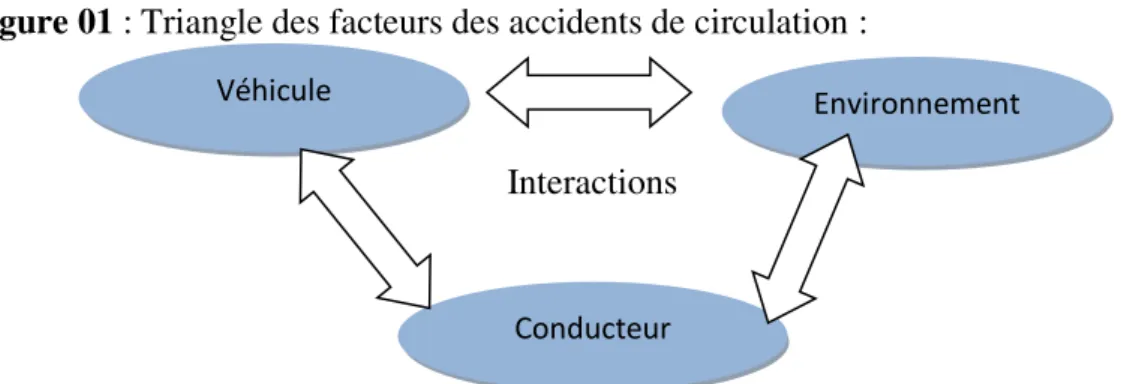

Section 01 : les facteurs des accidents de la route

Contrairement aux idées reçues, ce ne sont pas les routes qui causent le plus d’accidents de circulation. Toutes les études sérieuses montrent que l’homme, avec ces comportements, est largement responsable des drames qui se produisent sur les routes. Une tendance confirmée par un bilan fourni par le centre national de prévention et de sécurité routière et selon ce dernier, le facteur humain est la première cause des accidents de la route avec 11.8611accidents en 2017

sur un total de 12.358, soit un taux de 95,98%suivi de l’état du véhicule (2,36%) et de l’état de l’infrastructure routière et des conditions atmosphériques (1,66%)2.

1. Quelques notions relatives aux accidents de circulation

1.1 L’accidentologie routière

Le terme d’accidentologie à été créé en 1968 par des chercheurs de l’ONSER; l’Organisme National de Recherche dans le domaine de la sécuritéroutière qui est devenul’INRETS (Institut National de Recherche et d’Etudes des Transports et de leur Sécurité) et finalement l’IFSTTAR (Institut Français des Sciences et Technologie des

1www.aps.dz consulté le 24 /11/2019 à 10 :00

Transports de l’Aménagement et des Réseaux ) ; cette dernière s’intéresse à la phase finale de l’accident, celle qui provoque les lésions, alors que la compréhension de l’accident commence avant l’ouverture de la portière d’une voiture par celui qui va le produire ou le subir. L’accidentologie est alors l’étude des accidents en termes d’aspect et de mécanisme.3

1.2 Accident de la circulation

L’accident de la route (ou accident de la voie publique:AVP) est un choc qui a lieu sur le réseau routier entre engin roulant(automobile, moto, vélo…etc.) et tout autre chose ou personne qui engendre des blessures humaines et/ou des dégâtsmatériels, que ces dégâts soient occasionnés aux véhicules, à un élément de la route (chaussées, panneaux, barrières de protection, …etc.) ou à un élémentextérieur à celle-ci (bâtiment, mobilier, urbain, cabine téléphonique,arbre …)4.

1.3 La sécuritéroutière

La sécurité routière représente l’ensemble des normes, des mécanismes et des mesures par les différents acteurs en charge de la construction des infrastructures routières et de la gestion du trafic routier afin d’assurer la protection des usagers de la route, et aussi de leurs biens.5

Ilexiste deux types d’accidents de circulation :

-Accidents corporels : Sont des accidents qui se manifestent par des dommages (blessés, tués). Il peut s’agir d’un accident de piéton ou d’un accident entre deux véhicules.

-Accidents matériels : Sont des accidents qui semanifestent par des dommages matériels enregistrés sur les véhicules, leséquipements, l’infrastructure ou toute autre construction.

2. Les facteurs des accidents de circulation

Un facteur accidentogène peut être défini comme étant un élément intervenant directement dans le déroulement de l’accident de la route6.

Les facteurs des accidents de la route peuvent être regroupés en trois grandes catégories :

3www.securité-routiere.org consulté le 24/11/2019 à 12 :53

4Berdjah Fatma et autre « étude prévisionnelle de l’évolution des accidents de la circulation en Algérie : cas de

l’autoroute Est-Ouest » université Abderahmane Mira Bejaia, Année 2016-2017. Mémoire Master pdf consulté le 24/11/201 .

5Zemmour.W : « ACCIDENTS DE LA ROUTE ET IDENTIFICATION DES FACTEURS DE RISQUE »

Mémoire faculté de médecine Annaba publié en 2009. Consulté le 09/12/2019.

6Berdjah Fatma et autre « étude prévisionnelle de l’évolution des accidents de la circulation en Algérie : cas de

l’autoroute Est-Ouest » Mémoire Master université Abderahmane Mira Bejaia, Année 2016-2017. consulté le 24/11/201 .

2.1 Facteurs liés à l’homme.

2.2 Facteurs liés à l’environnement. 2.3 Facteurs liés au véhicule.

2.1 Les facteurs liés à l’homme

Le facteur humain demeure l’élément prépondérant dans la survenance des accidents de la circulation, ceci est en relation avec la nature et l’instinct de l’être humain manifestés par le désir d’expression des capacités de maîtrise des situations. Ce sentiment de puissance et de maîtrise l’entraine à un comportement visant à outre passer les barrières de réglementation par la commission d’infractions souvent dangereuses est à l’origine d’accidents graves. Les causes liées au facteur humain peuvent être énumérées ainsi :

2.1.1 Excès de vitesse

La vitesse des véhicules motorisés est au cœur du problème des accidents de la route entraînant des blessures. Elle influe à la fois sur les risques et sur les conséquences des accidents. La vitesse a un effet négatif exponentiel sur la sécurité au fur et à mesure qu'elle augmente, le nombre d'accident et la gravité des traumatismes augmentent aussi. Des études montrent que plus la vitesse est élevée, plus le risque de blessures graves ou mortelles grandit. Des quantités d'éléments démontrent qu'il existe une relation importante entre la vitesse moyenne et les accidents.7

En Algérie, selon une étude, l’excès de vitesse représente ainsi la plus grande cause des accidents avec 2.671 cas (21,61%) en 2017. Le directeur de CNPSR a annoncé lors d’une interview que 3.300 personnes avaient trouvé la mort sur les routes du pays en raison de plusieurs facteurs, notamment l'excès de vitesse qui selon lui demeure le facteur principal (30%) des accidents de la route dont la majorité survient entre 18:00h et 00:00h.8

2.1.2 Présence d'alcool, de médicaments ou de drogues à

usagerécréatif

Encore secret de polichinelle il y a un moment, des sensibilisations plus accrues se développent actuellement pour prévenir les conducteurs contre les méfaits de la consommation de la drogue et de l'alcool et surtout leur danger lors de la conduite sous leur emprise en

7.Zemmour.W « ACCIDENTS DE LA ROUTE ET IDENTIFICATION DES FACTEURS DE RISQUE »

Mémoire faculté de médecine Annaba publié en 2009. Consulté le 09/12/2019.

8 R.S et APS « Accident de la route :plus de 3300 morts en 2018 » publié le 22janvier 2019 disponsible sur

Algérie. La conduite sous emprise d'alcool constitue un véritable problème surtout les weekends et les jours des occasions.9

2.1.3 Fatigue du conducteur

La fatigue ou la somnolence peuvent être associées à divers facteurs ; certains concernent la circulation routière, comme la conduite sur de longues distances, le manque de sommeil et la perturbation des rythmes circadiens. Différents groupes de personnes présentent des risques élevés.

2.1.4 Téléphone au volant

Il existe un lien entre le fait de téléphoner en conduisant et l’accroissement du risque d’accident. En effet, au volant de sa voiture, le conducteur doit porter une attention constante à la route et à la circulation et de ne faire aucun geste réduisant sa maîtrise du véhicule ou entravant les manœuvres de conduite. Il doit être, à tout instant, en mesure d’exécuter facilement et sans délai les manœuvres commandées par les circonstances. Or, tenir un téléphone portable en main empêche d’exécuter ces gestes de manière correcte et sûre. C’est pourquoi, de nombreuses législations nationales interdisent et sanctionnent l’usage du téléphone tenu à la main, tout en tolérant l’usage du kit mains libres hormis certains pays qui l’ont déjà interdit en Europe. Cependant, même dans ce dernier cas, certaines législations nationales prévoient que la responsabilité du conducteur en cas d’accident peut être retenue. En effet, le risque d’accident est augmenté même avec un téléphone main libre car une partie importante de l’attention du conducteur est captée par la conversation téléphonique.et c’est ainsi qu’il regarde moins dans son rétroviseur et sur les côtés et fait moins attention aux différents signaux et aux piétons particulièrement en ville.10

2.1.5 Défaut de port de ceinture et non utilisation de siège pour

enfants dans les véhicules

La ceinture de sécurité joue un rôle important dans la réduction de la gravité des blessures lors d’un accident, que ce soit pour les conducteurs de voiture, de bus ou de camion. Dans plusieurs pays en voie de développement, l’utilisation des motos est très répandue et le

9www.memoireonline.com. Opcit.

port du casque contribue à la sécurité des utilisateurs. L’utilisation des moyens de protection pour les passagers est aussi important (ceinture de sécurité arrière, dispositifs de sécurité pour enfants, casque). Les mesures législatives sont importantes pour inciter le non-conducteur à les utiliser. Malheureusement, dans les pays en voie de développement, la législation accorde très peu d’importance à la sécurité routière, en particulier pour les utilisateurs les plus vulnérables.

Selon l’OMS le port de la ceinture de sécurité réduit le risque de décès de 45% à 50% pour le conducteur 25% pour les passagers assis à l’avant et à l’arrière s’ils sont correctement installés et utilisés, et environs 60% pour les enfants11.

2.1.6 Le non-respect du code de la route

Le code de la route détermine la façon dont l’espace public de la rue doit être partagé entre ses différents usagers, piétons, cyclistes, automobilistes, transports en commun et utilitaires. La priorité des uns par rapport aux autres quand ils se croisent et le devoir de chacun pour un usage harmonieux de l’espace urbain. Le non respect des règles du code de la route est aussi la cause principale des accidents de la route dans le monde.

2.2

Facteurs liés aux véhicules

Les facteurs liés aux véhicules peuvent se décomposer en deux sous-familles : 2.2.1 Les facteurs liés à la conception du véhicule.

2.2.2Les facteurs liés à l'entretien du véhicule.

2.2.1 Les facteurs liés à la conception du véhicule

Le véhicule nouvellement acheté ou loué doit être conforme aux normes. Il doit impérativement pouvoir garantir la sécurité pour le conducteur et pour les usagers vulnérables. Le renforcement de la sécurité de l’ensemble des fonctions du véhicule va minimiser la gravité des blessures subies par les occupants du véhicule ainsi que les usagers extérieurs au véhicule, tel que la ceinture de sécurité et le système de freinage ABS. De plus, le développement des technologies de l’informatique et de la communication ont permis des progrès dans le domaine de la sécurité automobile. En effet, les aides actuelles permettent aux conducteurs de mieux se

diriger (navigation GPS) et de mieux contrôler sa vitesse. De nouvelles fonctionnalités sont prometteuses aussi en termes de prévention des risques, il s’agit particulièrement de la 12:

-Détection de l’hypovigilance au volant ;

- Contrôle intelligent de la vitesse (l’ordinateur de bord connaît les limitations de vitesse) ; - Ethylotests anti-démarrage (contrôle et réhabilitation des conducteurs) ;

- Radars anticollisions.

2.2.2 Les facteurs liés à l'entretien du véhicule

Le contrôle technique est obligatoire dans tous les paysoù il est réellement effectué et donne lieu à un suivi et ceci pour tous les véhicules, qu’ils s’agissent des véhicules particuliers ou des véhicules utilitaires, le contrôle technique doit avoir lieu tous les 2 ans. Il a pour objectif de limiter les accidents de la route causés par une défaillance technique des véhicules. Ce contrôle doit être intransigeant sur les fonctions vitales du véhicule : le freinage, les amortisseurs et l’éclairage.

2.3 Facteurs liés à l’environnement

Les facteurs environnementaux peuvent être : 2.3.1 Des facteurs liés à l’état des infrastructures. 2.3.2 Des facteurs liés à la météorologie.

2.3.1 Facteurs liés à l’état des infrastructures

Les causes des accidents de circulation sont en général nombreuses et ce n’est pas toujours l’usager de la route et le véhicule qui en est responsable. Dans certains cas, la route peut être aussi la cause d’accidents très graves.

L’infrastructure et son environnement jouent un rôle essentiel pour la sécurité des usagers. La visibilité est la possibilité donnée par l’infrastructure à l’usager pour qu’il puisse effectuer sa manœuvre en toute sécurité. Les défauts de visibilité à un carrefour, à un passage piéton ou dans un virage peuvent relever de la conception (mauvaise implantation de

12 MIAF FONDATION « Les facteurs humains dans les accidents de la circulation : un potentiel important pour