HAL Id: hal-02794837

https://hal.inrae.fr/hal-02794837

Submitted on 5 Jun 2020HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

To cite this version:

Jean-Marc Boussard. Le risque en microéconomie de la décision en agriculture. [Autre] 2015, 32 p. �hal-02794837�

Le risque en microéconomie de la décision en agriculture

J.M. BoussardAcadémie d’Agriculture de France

Version 2

En agriculture, on n’est jamais sûr de rien : la récolte peut être meilleure que prévu, ou complètement détruite. Les prix peuvent être hauts ou bas. Baser ses plans sur des prix et des rendements « moyens », en ignorant l’éventualité d’aléas pouvant conduire à la ruine, peut donc être très dangereux pour un agriculteur. Presque tous le savent, et prennent des dispositions en conséquence.

Les mesures « anti-risque » ainsi prises par chaque producteur ont des conséquences à l’échelle macroéconomique. L’offre globale de produits agricole dépend de chaque décision individuelle, et si ces décisions sont différentes en présence de risque de ce qu’elles seraient en son absence, il en est évidemment de même de la production agricole totale d’une région ou d’un pays. Les politiques agricoles ne peuvent ignorer un tel phénomène.

Or il est possible d’éviter le risque, ou, au moins de le réduire – avec des effets plus ou moins grands sur la nature et le volume des productions, ainsi que sur la répartition des revenus. Cela peut se faire par des mécanismes qui peuvent être publics, comme conséquences de politiques ad hoc, ou privés, comme l’institution de contrats d’assurance ou l’organisation de marchés à terme.

Ce sont ces trois aspects qui vont être traités ici successivement, à chaque fois en partant de l’observation des faits, pour, progressivement, élaborer des « modèles » mathématiques permettant, dans une démarche véritablement expérimentale, de vérifier le bien fondé des interprétations possibles. Mais d’abord, et afin de préciser ce dont nous allons parler, il nous faut en dire un peu plus sur la nature des risques auxquels sont soumis les exploitants agricoles.

I- LES SOURCES DU RISQUE ECONOMIQUE EN AGRICULTURE

On ne parlera pas ici des risques d’accidents ou de maladies auxquels les exploitants agricoles sont soumis comme le sont toutes les autres catégories de population. Nous nous limitons aux risques économiques qui affectent les comptes de l’exploitation. Notre objectif est de déterminer la nature et l’origine des phénomènes qui font que les recettes et les coûts, au moment de la vente des produits, ne sont pas à la hauteur de ce qui avait été espéré.

Les coûts sont assez bien connus au moment où un agriculteur prend une décision de production, de sorte que le risque correspondant peut être ignoré, au moins en première approximation1. Reste les recettes, qui sont le produit par les prix des quantités physiques que l’on

espère obtenir. Au moment de la plantation, l’agriculteur prévoit de vendre une certaine quantité

1 Il est vrai que la décision de production une fois engagée, et devenue irréversible, il se peut que prix d’un

input comme un engrais ou un aliment du bétail subisse une hausse imprévue, entrainant ainsi une

dégradation des comptes. Une telle situation est cependant relativement peu fréquente, et ne sera traité ici que de façon indirecte.

planifiée à un certain prix dit « anticipé ». Or il arrive souvent que la quantité planifiée ne soit pas obtenue, du fait d’un rendement moins bon que prévu, ou que le prix de vente finale soit inférieur au prix anticipé. Ces deux types de risque sont très différents dans leur genèse et dans leurs conséquences. Ils seront donc étudiés ici l’un après l’autre.

1/ Le risque de rendement

En ce qui concerne les rendements, on sait bien qu’ils sont soumis au climat : les sécheresses, les pluies excessives, le manque de soleil, et toute sorte d’autres évènements météorologiques sont susceptibles de les modifier. Par ailleurs, l’hypothèse d’une épizootie ou d’une épiphytie ne peut jamais être écartée. Tous ces phénomènes sont en général « probabilisables » : il est possible de leur associer une fonction de distribution de probabilité, dont il est souvent possible de connaitre les caractéristiques, telles que moyennes, écart-type, ou autre « moment »2. Comme ces rendements

sont par nature positifs, c’est une assez grave (et très commune) erreur de leur attribuer des lois de probabilité définies pour des variables comprises entre et + , telles que la loi de Gauss. Mais il existe de très nombreuses lois de probabilité définies sur des variables toujours positives : c’est le cas, par exemple de la loi Log-normale, la loi de probabilité d’une variable dont le logarithme suit une loi de Gauss. Des exemples d’ajustements de rendements à diverses lois de probabilités de ce type sont évoqués dans une foule de publications (par exemple, Day, 1965 ; Anderson & Hazell ,1989 ; Wu & Zhang ,2012, etc..).

Naturellement, ce qui intéresse un agriculteur pour ses décisions propres est la distribution des rendements à prévoir dans son exploitation. De son côté, l’économiste de l’agriculture s’intéresse plutôt à la loi de probabilité des rendements au niveau d’une région, d’un état, ou même du monde. De fait, si un agriculteur est en général un sujet économique bien trop petit pour que sa production pèse sur les marchés, en revanche, si beaucoup d’agriculteurs sont soumis au même aléa négatif, il y a de fortes chances pour que cela se répercute sur la production globale et les prix.

On a même pu soutenir (Newbery & Stiglitz, 1980) que le revenu des agriculteurs bénéficiait d’une sorte d’assurance naturelle contre les aléas (climatiques en particulier), parce que l’élasticité de la demande alimentaire par rapport au prix était inférieur à l’unité. Si représente le prix d’équilibre sur un marché, la quantité offerte, et l’élasticité, . Alors, avec inférieur à 1, un changement quelconque dans l’offre engendrera un changement plus important encore dans le prix, de sorte la hausse du prix compensera et au delà la perte de production. La recette des agriculteurs sera donc plus grande en cas de pénurie qu’en cas de bonne récolte.

C e raisonnement ingénieux, en fait, est assez spécieux, pour au moins trois raisons : d’abord, il ne fait que retourner le sens du problème : certes les agriculteurs feront de bonnes affaire en cas de pénurie, mais alors, il faudra les indemniser en cas de récolte supérieur à la moyenne... Ensuite, comme l’avait noté Newbery(1988) quelques années plus tard, la pénurie, de toute façon, pose un réel de politique économique, en particulier parce que ce sont les plus pauvres

2 On sait qu’une fonction de probabilité peut être définie directement par sa densité : , qui donne

pour toute valeur de la probabilité que , ou, alternativement, par l’ensemble de tous ses moments, le moment d’ordre étant donné par .

qui en font les frais. Du point de vue du consommateur, on ne peut donc pas négliger le problème au motif que le marché s’en charge... ; Enfin, parce que tout le raisonnement repose sur l’idée que tous (ou presque tous) les agriculteurs susceptibles de fournir un certain marché sont soumis aux mêmes aléas au même moment. Or cela n’a rien d’évident . sans doute, dans les temps anciens, lorsque les villes s’approvisionnaient dans un rayon très court autour de leur centre, les marchés étaient fournis par des agriculteurs soumis aux mêmes aléas météorologiques, et aux mêmes maladies des plantes et des animaux, et le raisonnement de Newbery et Stiglitz était valable. Mais ce n’est plus le cas à l’heure de la mondialisation.

. On peut donc se poser la question de savoir si les rendements de chaque producteur (ou de chaque petite région) ne suivent pas de lois de probabilité indépendantes les unes des autres, ce qui, du fait de la loi des grands nombres, devrait entraîner une grande stabilité de l’offre. Cet argument a du reste été invoqué à l’appui des propositions de libéralisation des marchés agricoles : la libéralisation aurait dû constituer un moyen peu couteux et très efficace de stabiliser les prix agricoles, du seul fait de la loi des grands nombres (Bale & Lutz, 1979). Mais est-il vrai que la loi des grands nombres peut jouer son rôle dans cette affaire ? Il existe sur ce point trois sortes d’approches.

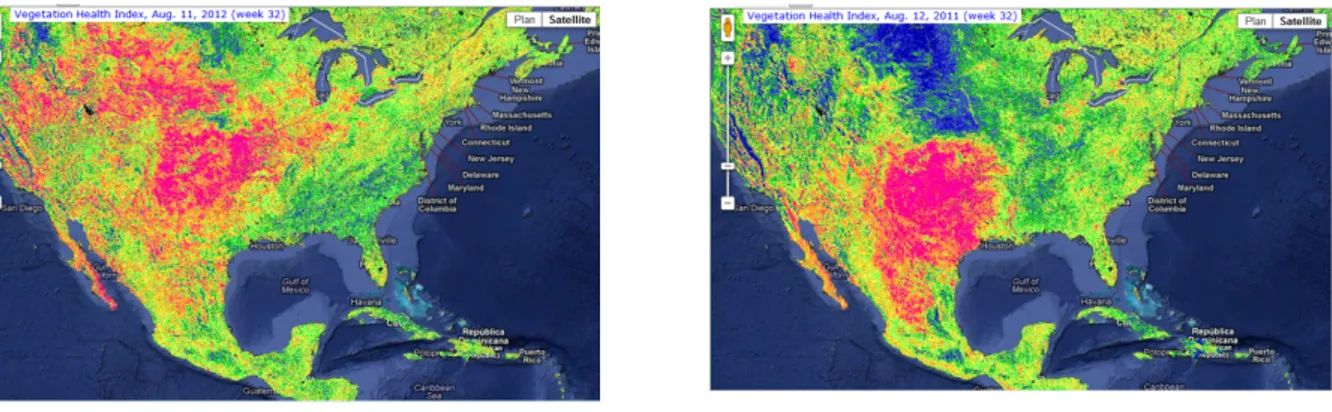

Aout -2012 Aout 2013

Figure 1 : Santé de la végétation en Amérique du Nord, Aout 2012 et Aout 2013

Source : NDVI maps, USDA

Les effets de la sécheresse (identifiés par la couleur rouge) sont plus dispersés en 2012 qu’en 2013, mais ils occupent globalement des surfaces assez voisines. Pourtant, personne ne s’est plaint de la sécheresse en 2013, alors que, en 2012, elle avait été rendue responsable de la hausse des prix observé cette année là. On peut s’interroger sur la pertinence de l’ explication par la sécheresse des

désordres observés sur les prix en 2012 en Amérique du Nord.

La première invoque les lois de la circulation atmosphérique : on sait que toutes les régions du monde sont affectées en même temps par les grandes anomalies météorologiques, ce qui conduit à penser que les anomalies climatiques n’ont rien d’indépendantes en probabilité, et que, de ce fait, la loi des grands nombres ne peut jouer. De même, les épizooties ou les épiphyties se répandent facilement d’un bout de la terre à l’autre. A contrario on peut aussi observer que si les grandes masses d’air affectent de grandes surfaces, la concrétisation de leurs effets sur la végétation est souvent très différente d’une petite région à l’autre. Les cartes qui représentent la « santé de la

végétation » vue du point de vue des satellites d’observation de la terre donnent souvent l’impression d’une « peau de léopard », avec de multiples taches traduisant une grande hétérogénéité à petite échelle du comportement de la végétation (figure 1)

La seconde approche du problème est historique : la volatilité des prix (on verra plus bas ce qu’il faut entendre par là) des denrées de base est beaucoup plus forte au 18ème siècle que

maintenant. La baisse de cette volatilité (voir la figure 2) coïncide avec le développement de la navigation à vapeur, et plus généralement, des moyens de transport bon marchés à l’échelle continentale (figure 2). Il est très tentant de voir dans cette évolution la confirmation du raisonnement précédent sur la loi des grands nombres.

Figure 2 : Minima et maxima annuels du prix du blé dans dix villes anglaises, 1800-1913

Source : Jacks(2006)

On a relevé les prix du blé (en monnaie constante) dans dix villes anglaises (Londres, Douvres, Exeter, Gloucester, Worcester, Cambridge, Norwich, Leeds, Liverpool, et Manchester. La courbe supérieure donne le prix maximum, et la courbe inférieure le prix minimum observé chaque année. On voit bien la volatilité diminuer au cours du 19ème siècle, en même temps que se rétrécit l’écart entre la ville « la

plus chère » et la ville « la moins chère » . Il est difficile de ne pas relier cette évolution au progrès des transports.

La troisième approche, enfin, consiste à mesurer directement les rendements en des points divers plus ou moins éloignés, et à rechercher s’ils sont corrélés ou non. C’est par exemple ce qui a été fait par Coble et al. (2007). Ils montrent qu’au Etats Unis, pour le maïs, le coefficient de variation du rendement (le rapport de l’écart type à la moyenne), qui est de 0.25 au niveau de l’exploitation,

passe à 0.15 au niveau du comté, à 0.12 au niveau de l’Etat, et à 0.8 à celui de l’Union : il est difficile de ne pas voir ici l’effet de la loi des grands nombres, d’autant que les auteurs obtiennent des résultats analogues pour le coton et le soja. De la même façon, Boussard & Tarasov (2013), étudiant la corrélation des rendements en Europe, depuis la pointe occidentale de la France jusqu’à la partie la plus orientale de l’Ukraine, parviennent à la conclusion que cette corrélation devient négligeable au delà d’une distance de l’ordre de 1000km.

On voit donc sur ces exemples que la théorie de la forte corrélation entre les rendements agricoles sur l’ensemble du globe ne tient guère, et cela entraine au moins deux conséquences importantes : D’abord, cela rend possible (en tout cas concevable) la création d’un système d’assurance qui indemniserait les agriculteurs en cas de rendements plus faibles qu’espéré. Ensuite, cela montre que, si les variations de prix sont en effet dues à la variabilité des rendements, alors la stabilisation des prix grâce à la libéralisation n’est pas une utopie. Mais les variations de prix sont – elle uniquement dues à la variabilité des rendements ? C’est ce qui va être analysé maintenant.

2/ Le risque de prix

Figure 3 : Maxima et minima des prix du blé dans dix villes anglaise, 1903-1913 Cette figure est un zoom sur les dix dernières années de la figure 2

On vient de le voir sur la figure 2 : les prix agricoles varient beaucoup d’une année sur l’autre et même d’un mois sur l’autre (les données de la figure 2 sont mensuelles) en Angleterre dans le courant du 19ème siècle, mais aussi presque partout presque tout le temps lorsque les marchés sont

libres. Il est certain qu’une partie au moins de cette variabilité est liée à celle des rendements dont, comme nous venons de le voir, les fluctuations sont amplifiées par l’inélasticité de la demande par rapport au prix. Les variations des rendements, cependant, n’expliquent pas tout (et peut-être pas l’essentiel).

D’abord, si c’était seulement les variations de rendements qui provoquaient les variations de prix, on pourrait s’attendre à ce que les changements ne se fassent qu’une fois par an, lorsque les rendements sont dûment constatés. Or il n’en est rien, comme le montre la courbe de la figure 3, qui est seulement un « zoom » sur les dernières années de la courbe de la figure 2. On voit bien sur

cette figure que les prix varient tous les mois, et pas seulement à l’époque de la récolte. Cela tient évidemment au fait que les opérateurs sur les marchés « anticipent » les variations de prix à venir. Par exemple, en 1909, il est visible que de mauvaises perspectives de récoltes conduisent les négociants (et peut –être aussi les agriculteurs) à stocker, pour profiter des prix élevés qui semblent devoir être inévitables fin 1909-début 1910. Ce faisant, ils font monter les prix dès le début de1909. Mais la récolte de 1909 étant finalement meilleure que prévu, les prix s’effondrent dès le mois de juillet3. ..

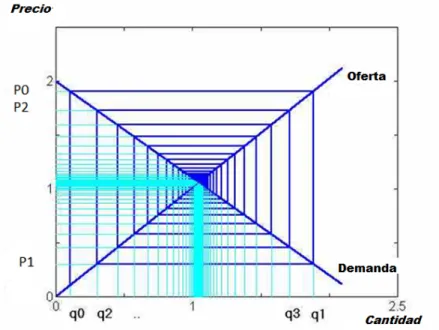

Figure 4 : Le diagramme du cobweb

Cet exemple, choisi presqu’au au hasard, montre bien le rôle des anticipations sur ces phénomènes de variabilité des prix. Et ce rôle est particulièrement pervers, parce qu’il empêche absolument que les variations de prix puissent être probabilisables, comme l’étaient les variations de rendements : il est possible d’attribuer au hasard des variations liées au climat, qui est complètement indifférent aux conséquences de ses actions (en admettant que les actions du climat résultent d’actions délibérées de celui-ci !). Il ne peut en être de même dans le cas des variations de prix, si les décisions des opérateurs sont de nature à modifier celles-ci, et si les opérateurs eux même en sont conscients, et tentent d’ajuster leurs décisions pour en profiter.

La formalisation du rôle des anticipations sur les prix a commencée avec l’étude du « Cobweb » (Ezekiel, 1938 ; Kaldor, 1934) : Il s’agit d’un diagramme comme celui de la figure 4.

Les deux droites qui se croisent sont des courbes d’offre et de demande dans un diagramme prix/quantité standard en économie. Mais ici, on suppose qu’il existe un décalage dans le temps

3 La production de blé en Angleterre passe de 50,2 millions de boisseau en 1908 à 39,0 en 1909, et remonte à

62,1 en 1910 : il y a bien eu un « choc de production » en 1909 (cf O’Connor, 1970). Mais il n’a pu être cons taté qu’à partir du mois de Juillet ou même d’Aout. Quant à ses causes, on peut certes incriminer le climat, mais ce n’est peut-être pas là la seule explication... Il est en tout cas frappant d’observer cet enchaînement

entre la décision de produire et l’arrivée du produit sur le marché. Les producteurs décident donc de leur offre dans l’ignorance de ce que sera le prix d’équilibre. Ils « anticipent » seulement que le prix de cette année sera celui qui avait été observé l’an dernier. Dans ces conditions, ils augmentent leur production quand les prix de l’an dernier (les prix de ) étaient forts (c’est le cas au départ du graphique de la figure 4, en q1), et cela fait tomber les prix de cette année (sur la figure 4, au point p1). Ils réduisent alors leur production pour l’année (en q2 sur la figure 4), dont les prix augmentent (jusqu’en p2 sur la figure 4), etc... On obtient alors un diagramme du type de celui de la figure 4, qui ressemble en effet à une toile d’araignée (ce qui est la signification du mot « cobweb » en anglais).

Un tel schéma conduit à trois types de résultats. Si , en valeur absolue, la pente de la courbe de demande est plus faible que celle de la courbe d’offre, alors ( c’est la cas de la figure 4), le cobweb « converge » vers le prix d’équilibre (le point où la courbe d’offre coupe la courbe de demande). C’est une situation très favorable, parce que, alors, tout écart fortuit à l’équilibre sera rapidement corrigé, un peu comme l’écart d’une bille à sa position d’équilibre au fond d’une tasse.

Si la pente de la courbe de demande est exactement égale, en valeur absolue, à celle de la courbe d’offre, le cobweb produit une série de prix périodique. Mais cela tiendrait du miracle, car la courbe de demande n’a aucune raison d’avoir cette pente.

Enfin, ce qui est plus grave, si la pente de la courbe de demande est plus forte en valeur absolue que celle de la courbe d’offre – c’est la cas en agriculture, à cause de « l’inélasticité de la la demande, comme on l’a vu plus haut - alors la série de prix est « divergente » : l’écart entre le prix bas et le prix haut augmente de façon exponentielle à chaque cycle de production. On ne tarde pas à avoir des quantités et des prix négatifs, ce qui est absurde. Mais ce phénomène traduit cependant le fait que, avec une demande rigide, l’équilibre des marchés est aussi instable que celui d’une bille en équilibre à la pointe d’un crayon. Nous aurons l’occasion de revenir sur cette spécificité des marchés agricoles.

En attendant, la discussion précédente montre que le risque en agriculture, tel que nous l’avons défini, est engendré par deux sortes de mécanismes entièrement différents : le risque de rendement est probabilisable . De ce fait, on peut envisager de le réduire en faisant jouer des mécanismes d’assurance. Le risque de prix ne l’est pas, parce qu’il dépend des décisions des acteurs. Si on veut l’amoindrir, il n’est donc sûrement pas possible de le traiter par l’assurance. Le risque de revenu, produit des deux précédents, n’est évidemment pas plus probabilisable, ni donc assurable. C’est donc par abus de langage qu’il est possible de parler d’ « assurance revenu » , comme on le fait dans les négociations d e l’OMC.

Il nous faut maintenant examiner les conséquences de ces constatations pour la façon dont les agriculteurs prennent leurs décisions, et, par conséquent, .déterminent le volume et la composition de l’offre agricole.

II- L’EXPLOITANT AGRICOLE FACE AU RISQUE

En effet, les agriculteurs ne prennent pas le risque « comme il vient ». Ils cherchent à s’en prémunir. Ce faisant, ils prennent des décisions susceptibles de modifier leur offre – par exemple, en ne cultivant pas telle plante considérée comme « profitable, mais trop risquée » ou, au contraire, en

produisant beaucoup de produits « peu rentables, mais sûrs ». Et de tels comportements individuels, évidemment, sont de nature à modifier l’équilibre des marchés, si beaucoup d’agriculteurs prennent chacun pour soi des options similaires...

Est il possible dans ces conditions de déterminer et de prévoir quel seront les conséquences du risque sur les comportements des agriculteurs ? Pour répondre à ces questions, il faut examiner d’une façon plus générale la théorie du comportement de « l’homme rationnel devant le risque »4 .

1/ Le problème de la décision en présence de risque en économie

Tout être humain adapte ses décisions au risque, d’où qu’il vienne, et quelles qu’en soient les conséquences. C’est vrai en particulier quand il s’agit des moyen d’obtenir un revenu. Une expérience facile à faire consiste à proposer à quelqu’un le choix entre deux possibilités :

a) Recevoir ce soir même une somme de 1000$ fournie par un généreux donateur. b) Recevoir un billet de loterie donnant une chance sur deux d’obtenir ce soir 2000$.

Il est clair que les deux choses ne sont pas équivalentes, même si la moyenne (l’ « espérance »)des gains ainsi promis est la même. Pour une majorité de gens, le choix « a » est préférable, mais une minorité peut exister en faveur de « b ».

Encore, ici, le joueur ne risque-t-il rien d’autre que de ne pas voir son revenu augmenter, ce qui rend l’expérience peu susceptible de conclusions pour la vraie vie. Les choses sont différentes quand il peut perdre... S’il faut payer 500 $ pour accéder au jeu précédent, sans doute le nombre de gens qui choisiront « a » augmentera (beaucoup refuseront même de jouer, ce qui constitue en soi une troisième possibilité). D’un autre côté, on voit des gens acheter des billets de loterie dont l’espérance de gain est négative, pourvu que le prix du billet soit faible, et le gain du ticket gagnant élevé : J.M. Keynes observait à ce propos qu’une telle décision était rationnelle de la part de gens très pauvres, parce que, même infime, c’était leur seule chance d’accéder un jour à une grosse fortune...

On voit par là que la décision en présence de risque pose beaucoup de problèmes à l’analyste. Ils sont très loin d’être résolu : les discussions sur l’attitude « rationnelle » à adopter dans une situation de ce type font rage au sein de la communauté des économistes. Encore n’avons-nous envisagé jusqu’ici que des situations dans lesquelles les probabilités de chaque évènement étaient connues : ce serait encore plus difficile si ces probabilités étaient complètement inconnues, par exemple si l’on proposait un billet avec « une chance (non spécifiée) de gagner 1000$ ce soir ». De ce point de vue, il est traditionnel de distinguer les situations de « risque » et celles d’ « incertitude », les premières correspondant au cas d’un aléa de probabilité connue ou déterminable, les secondes à l’absence totale d’informations. En pratique, les situations d’incertitude n’attirent pas les réflexions des économistes, non parce qu’elles ne sont pas intéressantes, mais parce que personne ne sait comment les aborder (il y a là un vaste champ de recherche possible pour l’avenir !). .

De fait, il existe pour l’étude des situations de risque un corpus théorique assez peu satisfaisant, mais que, faute de mieux, il est courant d’utiliser pour représenter les conséquences de

l’« imperfection de l’information » . Si insuffisant qu’il soit, il donne une idée de l’importance de la

4 Sans doute, tous les agriculteurs en sont-ils pas tous rationnels. Mais on sait que c’est une méthode

courante en économie de postuler la rationalité des sujets dont on essaie de prédire les conséquences des comportements

chose, et peut servir en première approximation pour prédire certaines décisions, et en examiner les conséquences macro-économiques. Il va être discuté maintenant, avec quelques variantes qui ne changent pas beaucoup les conclusions finales d’un point de vue pratique.

2/ L’ « équivalent certain » et ses variantes

Dans l’exemple précédent de la loterie à une chance sur deux d’obtenir 2000$, il est vraisemblable que je ne serai pas disposé à acheter 999$ le billet qui y donne droit : je serais bien stupide de prendre un tel risque pour un gain aussi faible. En revanche, si ce billet m’est proposé pour 1$, je peux me laisser tenter : 1$ n’est pas une somme considérable, et, après tout, si cela me permet d’avoir une chance sur deux de gagner 1000 $... Entre les deux, il existe sans doute une valeur – peut être 20$ si je suis très « près de mes sous », peut être 900$ si j’ai le goût du jeu - telle que je serai tout à fait « indifférent » entre acheter ce billet à ce prix ou ne pas l’acheter. C’est cette valeur que l’on appelle l’équivalent-certain du billet en question. Sauf chez les joueurs qui jouent pour le plaisir, elle est normalement inférieure à l’espérance de gains, et la différence entre l’espérance de gain et l’équivalent certain s’appelle la prime de risque. Ces valeurs sont spécifiques d’un décideur donné, même s’il est concevable d’en définir des valeurs moyennes au niveau d’une population.

Pour prévoir le comportement d’un agent économique en situation de risque, il faut donc prévoir quel seront pour lui les équivalents- certain des choix qui seront lui proposés. C’est là que les avis divergent, sans qu’il y ait aucune unanimité des économistes sur ce que pourrait être « le comportement de l’homme rationnel devant le risque »5.

La théorie la plus répandue en la matière a été formalisée par Von Neumann6 : Les sujets

économiques, quand ils font leurs calculs, ne maximisent pas l’espérance mathématique de leurs gains, mais celle de l’utilité de ces gains7. Or les gains ont une utilité marginale décroissante. Il en

résulte que des gains très importants avec une probabilité faible « comptent moins » que des gains plus faibles avec une probabilité plus importante, et cela explique certains comportements, par exemple le fait que peu de gens risquent des grosses sommes au « jeu de St Petersbourg » dont l’espérance de gain est infinie8.

Cependant il n’est pas toujours facile en pratique de donner une expression simple à l’espérance de gain. Par exemple, si l’utilité du gain est donnée par , tandis que suit une loi de Gauss de

moyenne et d’écart type , alors qui n’a pas d’expression analytique

5 C’est le titre d’un fameux article du prix Nobel d’économie Maurice Allais (Allais, 1953).

6 Cf Neumann et Morgenstern, 1947 ; En réalité, elle est beaucoup plus ancienne, et remonte aux travaux de

Bernouilli au 18ème siècle.

7 En fait, plus que de l’espérance de gains, il s’agit de l’espérance du niveau de richesse du décideur à la fin du

jeu (sachant que le richesse à la fin du jeu est la somme de la richesse avant et du gain proprement dit). Ce point est important, car il explique le déterminisme de l’aversion pour le risque.

8 Dans ce jeu, on mise une somme . Puis on joue à pile ou face de façon répétée jusqu’à la première

apparition de « face ». S’il faut coups pour obtenir « face », le joueur reçoit en retour une somme égale à . Son gain est donc . L’espérance de cette quantité est égale à : , qui est infini.

simple9. C’est pourquoi un auteur comme Markowitz(1952) propose de d’en prendre une expression

approximative, obtenue en effectuant un développement limité de au voisinage de à l’ordre 2. Avec (où est la richesse du décideur, et le niveau de gain aléatoire attendu, d’espérance et d’écart type ), on obtient : . Le coefficient , où , et , est appelé le « coefficient d’aversion pour le risque ». De fait, on maximise ainsi une somme pondérée par de l’espérance de gain de gain et de sa variance. Le coefficient lui-même dépend du goût du décideur pour le risque , mesuré par un nombre sans dimension, et surtout de sa richesse , car on montre qu’il peut s’interpréter comme .

La fonction de Markowitz est depuis longtemps utilisée pour rechercher la diversification optimale des portefeuilles boursiers. Elle est cependant peu satisfaisante, en particulier parce qu’elle rend mal compte de « l’épargne de précaution ». C’est pourquoi Kimball (1990) a proposé d’étendre le développement limité à l’ordre 3, avec une fonction qui dépend de ... Mais ce n’est pas encore la fin de l’histoire, car, bien avant Markowitz et Kimball, Allais (1948) avait critiqué Von Neumann au motif qu’il existe des situations dans lesquelles le risque est tel que le sujet économique ne veut pas le prendre, quelque soit le gain potentiel attendu. Cela conduit à maximiser , sous la contrainte que la probabilité d’avoir un résultat inférieur à soit nulle ou inférieure à un seuil

.

En admettant même que la probabilité puisse être déterminée, la difficulté est alors de décider des niveau x et (et cela, d’autant plus qu’ils ne sont probablement pas indépendants l’un de l’autre). C’est pourquoi ce critère de décision est assez peu souvent utilisé par les modélisateurs, quoiqu’il puisse avoir beaucoup de sens pour les décideurs peu au fait des subtilités mathématiques.

Les années récentes ont encore apporté des raffinements à tous ces critères. Il serait ici oiseux de les détailler, d’autant plus que, finalement, les résultats sont souvent très voisins : quand on tient compte du risque dans l’élaboration des plans que peuvent envisager les décideurs – en particulier, lorsque ces décideurs sont des agriculteurs – on obtient des résultats entièrement différents de ceux que donne la maximisation de l’espérance de revenu, comme on va le voir maintenant.

3/ Une exploitation agricole, avec et sans risque

Voici en effet un exemple classique tiré d’une publication assez ancienne(Freund,1954) , mais devenue célèbre. A l’aide d’un modèle de programmation mathématique10, l’auteur étudie

l’assolement optimal d’une exploitation de Caroline du Nord au début des années 1950. L’exploitant a le choix entre quatre cultures : les pommes de terre, le maïs, l’engraissement de bœufs, et un

9 C’est une « fonction ».

10 La programmation mathématique est un mot (plutôt barbare) utilisé pour parler du problème : rechercher

les valeurs des éléments d’un vecteur qui maximisent une fonction sous des « contraintes » . Le plus connu de ces problèmes est la « programmation linéaire, où

légume, le chou d’automne. Les quantités de terre, de travail et de capital nécessaires à chacune de ces cultures sont connues, de même que les prix moyens et leurs écarts -types. Le modèle comporte des « contraintes », qui expriment que, à chaque saison, les quantités d’inputs utilisées par le plan de culture prévu ne dépassent les disponibilités. On maximise l’utilité de l’agriculteur sous la condition que ces contraintes soient satisfaites.

La mesure de l’utilité elle-même fait l’objet de plusieurs variantes. La première ignore le risque : on se contente de maximiser l’espérance de revenu de l’agriculteur. La seconde est le « critère de Markowitz », défini ci dessus : on maximise une somme pondérée de l’espérance de revenu et de la variance de ce revenu (la variance étant évidemment affectée d’un coefficient négatif). La publication initiale de Freund s’arrêtait là. Ici, comme chez Boussard (1969), on a rajouté deux variantes, à vrai dire assez similaires. Dans les deux cas, on maximise encore l’espérance de revenu, mais on impose une contrainte supplémentaire : que le probabilité d’un revenu inférieur à un minimum soit « faible » (en l’occurrence, 0.05). La probabilité elle-même est calculée à partir de l’hypothèse (discutable) que le revenu est gaussien, ce qui permet d’expliciter la contrainte par une limite imposée à l’écart à la moyenne de la variable centrée réduite correspondant au revenu minimum : si est le revenu associé à un plan de production, de moyenne et de variance , et le revenu minimum, alors la contrainte : ( où signifie que la probabilité de l’évènement est inférieure à ) s’exprime par , où est la valeur de la variable centré réduite de la loi de Gauss au seuil telle qu’on la trouve dans les tables de cette fonction. On a effectué le calcul pour deux valeurs du revenu .

On a donc recherché les plans optimaux de production de cette exploitation de Caroline du nord sous pour chacune de ces hypothèses. Les résultats donnés dans le tableau 1.

On voit ainsi que les résultats dépendent finalement assez peu des critères de décision : dans les trois cas où l’on tient compte du risque dans la recherche de l’optimum, comme on pouvait s’y attendre, on produit évidemment beaucoup moins de cultures « risquées » et beaucoup plus de cultures « sûres ». On voit aussi que les résultats « avec risque » sont plus diversifiés que ceux « sans risque ». Et cela change de façon considérable la physionomie générale de l’offre de cette exploitation : si elle produit du mais, c’est uniquement parce que cette culture est « sure ». Les productions de chou d’automne, et surtout de boeuf , de leur côté, sont sévèrement réduites du fait du risque. Enfin, le risque coûte cher à l’exploitant : Les revenus en présence de risque sont bien plus faibles que « sans risque ».

Bien sûr, il ne s’agit là que d’un cas particulier : il y a beaucoup d’exploitations agricoles dans le monde très différentes de l’exploitation de Caroline du Nord en 1954 sur laquelle travaillait Freund. Par ailleurs, compte tenu de la grande variété des critères de décision face au risque proposés dans la littérature économique, on aurait pu multiplier les colonnes du tableau 1. Mais les conclusions sont générales : quelque soient les critères de décision utilisés, les résultats sont finalement du même ordre de grandeur pour des valeurs raisonnables des paramètres. Par ailleurs, si cette exploitation est effectivement représentative de la situation à l’époque dans la région étudiée, alors, de toute évidence, le risque a joué dans la détermination de l’offre régionale un rôle

aussi important que celui du niveau moyen des prix...On pourrait conclure de ce résultat qu’il n’y aurait pas eu de maïs en Caroline du Nord dans les années 50 sans le risque, et ce serait sans doute exagéré. Mais il est sûr que sans le risque, les prix et les productions n’auraient pas été les mêmes, et c’est là, tout de même, une conclusion assez forte !

TABLEAU 1

Le modèle de Freund pour une exploitation de Caroline du Nord en 1954 :

Solutions sous différentes hypothèses d’attitudes du décideur face au risque

11/.

Sans consideration de risque On maximise : - A On maximise Sous la contrainte = 5 000$ =4000$ Pommes de terre ($) 2 214 1 028 1 250 1 569 Mais ($) 0 2 675 2 196 1 469 Bœuf ($) 1 162 267 184 508 Chou d’automne 5 754 3 234 5 085 5 308

Revenu moyen total ($) 9 131 7 204 8 717 8 854

Ecart type du revenu ($) 4 225 2 195 3 071 3 172

Les productions sont mesurées en dollars de valeur moyenne. est le revenu, de moyenne et d’écart type . est la probabilité que la relation soit vérifiée. Toutes les variables aléatoires sont gaussiennes.

Depuis 1954, des expériences analogues ont été effectuées sur des milliers d’exploitations, sous tous les climats et dans toutes les conditions, avec toujours le même type de résultat. Il en résulte qu’il est impossible de songer à parler de l’offre agricole sans prendre le risque en considération. Les conséquences de ce constat sont considérables, en particulier parce cela veut dire que les nombreux modèles économétriques qui ont été développés au cours des dernières décennies en ignorant ce phénomène important ont beaucoup de chances de fournir des résultats erronés12. . Il est donc

essentiel d’en examiner maintenant les conséquences, que ce soit pour les agriculteurs eux-mêmes , ou –de façon sans doute plus importantes – pour la sécurité alimentaire des nations, et le développement économique.

11/ Sources : Boussard (1969).

12 On peut même affirmer qu’ils le font : voir par exemple Baumel (2001)., qui compare modèle et réalité dans

le cas du modèle FAPRI, un des modèles les plus fameux utilisés pour préparer la politique agricole des États Unis.

III- LES CONSEQUENCES DU RISQUE POUR L’ECONOMIE AGRICOLE GLOBALE

On peut aborder ce problème sous deux angles : en équilibre de « statique comparative », ou en véritable dynamique.

1/ L’équilibre offre / demande en statique comparative, avec et sans risque.

Quelle que soit la façon d’introduire des considérations de risque dans un modèle – spécialement un modèle de programmation mathématique comme celui de Freund - on constate que l’offre ainsi prévue en présence de risque est différente de celle que l’on obtiendrait en se préoccupant seulement de l’espérance mathématique des variables en cause.

Figure 5 : Diagramme Offre/Demande montrant le déplacement des équilibres en situation de risque

Pour analyser (et visualiser) la nature des changements ainsi introduits dans les équilibres économiques par l’existence du risque, il est commode de se servir des diagrammes élémentaires dont on se sert habituellement pour montrer les avantages de l’équilibre concurrentiel (figure 5) .

En l’absence de risque, le producteur représentatif, soucieux de maximiser son bénéfice, et soumis à la concurrence, cherche l’intersection H de la courbe de coût marginal avec la courbe de demande. Il produit donc la quantité Q1, qu’il vend au prix P1. Ce point est d’une certaine façon

optimal, car on montre facilement13 que c’est celui qui maximise la somme du profit du producteur

et de la rente du consommateur. Mais en présence de risque, l’égalité du coût marginal avec le prix n’est plus ce qui intéresse le producteur. Celui-ci est préoccupé par l’équivalent certain du prix, ce qui le conduit à rechercher l’intersection de son coût marginal avec l’équivalent certain de la courbe de demande. Si le producteur a de l’aversion pour le risque, l’équivalent certain de la demande a la même ordonnée à l’origine que le courbe de demande (si la production est nulle, le risque est nul aussi) mais se situe en dessous de celle-ci (avec du risque, il ma faut un prix plus élevé pour produire la même quantité, à cause de la prime de risque exigée par la producteur). L’intersection se fait en

G. Alors, les coûts sont réduits du montant donné par le trapèze Q2-G-H-Q1. La recette moyenne est

augmentée du montant du rectangle P2 P1 M K, mais elle est en même temps diminuée du triangle M H Q2 Q1, qui est plus grand que le trapèze de la réduction des coûts. Le consommateur, de son côté, perd le surplus représenté par le trapèze P2-P1-H-K. Même s’il est possible que le producteur soit gagnant (mais ne l’est pas forcément !), les pertes de l’un ne sont pas compensées par les gains de l’autre, de sorte que, au total, le risque est nuisible à la société.

Quoique qu’un peu naïf, (il n’est pas évident que l’on puisse additionner les variations de profits du producteur avec les surplus du consommateur, surtout si, en plus, les consommateurs sont nombreux, certains riches et d’autres près de mourir de faim, tandis-que les producteurs sont divers, et produisent de nombreux produits), ce diagramme donne cependant une idée des problèmes qui se posent du fait du risque au niveau des marchés.

Il est important de noter que ce diagramme, en fait, est assez semblable à celui qui résulte de la théorie élémentaire du monopole, dans laquelle le monopoleur égalise son coût marginal avec la recette marginale au lieu d’aller jusqu’au point où ce coût marginal est égal au prix de demande, comme c’est le cas en situation de concurrence. Or le monopole est en général sévèrement jugé par les économistes libéraux, parce qu’il conduit à des prix plus élevés que nécessaire, et à des « rentes » indues.

De fait, depuis les années 90, où beaucoup de politiques de soutien des prix agricoles dans de nombreux pays producteurs ont été démantelées, et où, par conséquent, la volatilité des prix a beaucoup augmenté, c’est bien ce que l’on observe : la production agricole mondiale se réduit par rapport aux besoins théoriques fondés sur la croissance de la population, et les prix moyens augmentent... Mais ce résultat n’est pas général, et peut s’évanouir dans une optique dynamique, comme on va le voir plus bas. Avant, cependant, d’aborder la question de la dynamique, il nous faut examiner une question préalable : celle des anticipations.

2/ La question des anticipations

13 Le surplus du consommateur est donné par , le surplus du producteur par

, où représente la quantité produite ou consommée au prix , et le cout total correspondant. La maximisation de conduit à choisir de manière que (le coût marginal est égal au prix). Sur la figure 5, la courbe OF représente le coût marginal , la courbe ED représente la courbe de demande . Le point H correspond à l’optimum global. Tout écart à cet optimum implique des gagnants et des perdants, mais la somme des gains des gagnants est toujours inférieure à la somme des pertes des perdants.

Un point en effet est tout à fait négligé dans l’approche complètement statique qui vient d’être utilisée : les producteurs agricoles ne prennent jamais leurs décisions sur la base de prix observés, mais sur la base d’anticipations, c'est-à-dire de croyances dont la pertinence n’est jamais garantie. Au moment du semis, personne ne sait quels seront les prix et les rendements du blé dans huit ou neuf mois, à la récolte. La décision de semer du blé (ou autre chose) est donc dictée par ce que l’agriculteur imagine que seront ce prix et ce rendement, et aussi, de ce qu’il imagine pour la variabilité de ces grandeurs.

Encore, la décision de semer une chose ou une autre est elle relativement bénigne. Pour les plantes annuelles, elle n’engage qu’une partie de l’année (car il existe des possibilités de repentir, tel que semer une culture de printemps si le semis de blé d’hivers se révèle catastrophique). Mais que dire de la construction d’une étable, qui n’a de sens que si l’on entend conserver des vaches pendant au moins une dizaine d’années ? de la plantation d’un pommier, qui ne donnera des pommes, au mieux, que dans quatre à cinq ans ? Toute décision de ce type repose donc sur des anticipations de long terme, qui n’ont aucune raison de se réaliser. Il est donc indispensable, si l’on s’intéresse à la détermination de l’offre agricole, de se poser la question de savoir comment se forment les anticipations, en ce qui concerne aussi bien la variabilité que l’espérance des prix et des rendements. A son tour, la façon dont on envisage la formation des anticipations peut conduire à réviser les critères de décision qui vienne t étudiés, et, par conséquent, peut-être, à en modifier les conséquences.

On a malheureusement écrit des quantités de sottises sur cette question des anticipations, la plus manifeste étant ce qu’il est convenu d’appeler la théorie des anticipations rationnelles. Le mot ne fait pas justice à la chose, car il est évident que les producteurs (et plus généralement, les opérateurs sur les marchés) s’efforcent dans leur vaste majorité de traiter rationnellement l’information dont ils disposent. Ainsi voit-t-on même se développer des agences de prévision des prix agricoles, qui utilisent à la fois des images satellites et des visites sur le terrain, pour essayer de prévoir quels seront les prix qui résulteront de la confrontation entre l’offre et la demande lors de la prochaine saison ... Il ne fait donc aucun doute que les agriculteurs, comme tous les entrepreneurs, cherchent à deviner quel sera l’état du monde au moment où ils récolteront les fruits de leurs efforts et de leurs investissements, et, que, pour cela, ils essaient de traiter le plus intelligemment possible les informations disponibles.

La théorie des anticipations rationnelles, cependant, dans son acception la plus courante, va beaucoup plus loin : elle suppose que le décideur bien informé, au moment de la plantation (ou plus généralement, de l’investissement), connaissant les courbes d’offre et de demande, va anticiper précisément le prix d’équilibre qui prévaudra au moment de la récolte (ou de la mise en service de l’investissement envisagé). Le cas échéant, il prévoira bien une incertitude, car il sait que, par exemple, les rendements sont aléatoires. Mais cette incertitude, en quelque sorte, fera partie de l’équilibre : le prix moyen et la variance seront connus avec précision, et intégrés dans les calculs...

Cette théorie avait été imaginée par Muth (1960) dans une discussion tout à fait théorique sur la monnaie. Son auteur, du reste, n’avait pas du tout imaginé qu’elle avait une portée empirique. Il voulait seulement s’en servir pour clarifier la discussion, et évacuer le problème des anticipations pour se focaliser sur d’autres aspects de la théorie quantitative de la monnaie. Mais, sans doute

pour des raisons idéologiques, et parce qu’elle justifiait l’utilisation abusive de nombreux modèles, elle a eu un succès extraordinaire, à la fois dans la théorie financière et dans celle des marchés agricoles.

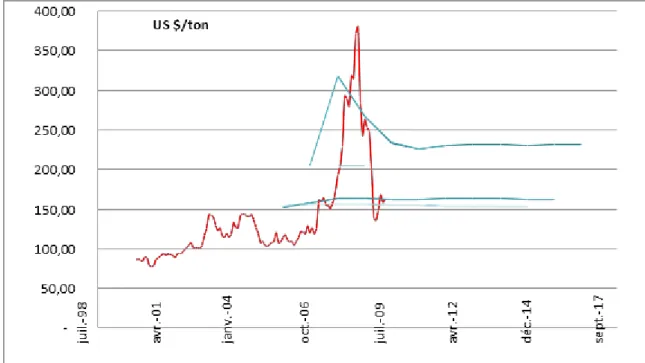

Figure 6 : Prévisions de l’OCDE et réalité du prix mondial du blé

La courbe en rouge représente le prix réel du blé à Chicago. Les courbes bleu représentent les prévisions publiées dans l’ agricultural outlook pour les 12 années suivantes en 2004, 2005, et 2008.

La théorie des anticipations rationnelles , sous la forme extrême sous laquelle elle vient d’être évoquée, ne repose donc sur rien, et ne devrait donc pas être utilisée. La figure 6 illustre ce propos : elle montre les différentes prévisions faites par l’OCDE dans une séries de publications officielles (l’agricultural outlook) pour les prix mondiaux du blé au cours des années qui ont encadrées la crise de 2008-2009. Chaque trait affecté d’un label d’année correspond aux prévisions faites pour les années suivantes par les services agricoles de l’OCDE à l’aide d’un modèle assez sophistiqué, corrigé par l’opinion des experts. La comparaison entre ces prévisions et la réalité est édifiante. Or comment des agriculteurs isolés dans leurs campagnes auraient-ils pu faire mieux que les experts de l’OCDE dotés de tous les instruments possibles ?

Mais si les anticipations rationnelles ne peuvent expliquer la réalité ni des anticipations, ni de l’évolution effective des prix, par quoi les remplacer ? Il existe de nombreuses réponses à cette question. Aucune n’est complètement convaincante.

Un premier type d’approches essaie de formaliser les anticipations en essayant de voir comment elles se forment réellement. Un bon exemple de théorie de ce type est celle de Shackle (1969). Il suppose que chaque décideur, en face d’une opportunité d’investissement, ou de toute autre action risquée, se focalise sur un « foyer de gain » (ce qu’il gagnera si l’affaire réussit) et un « foyer de perte » (ce qu’il perdra si elle échoue). Cette théorie des anticipations de Shackle semble avoir des

fondements psychologiques solides : divers expériences d’ « économie expérimentale » montrent que beaucoup de gens voient les choses ainsi. Mais, du fait qu’elle ne repose pas sur les notions de moyenne et de variance, elle ne dit rien sur la façon dont les décideurs peuvent procéder pour faire leurs choix en présence de plusieurs alternatives non forcément exclusives l’une de l’autre. Or c’est justement la situation des agriculteurs qui peuvent avoir des foyers de perte ou de gain pour le blé, le maïs , les pommes de terre ou toute autre culture, et doivent combiner toutes ces anticipations pour choisir un assolement. Cela oblige en particulier à revoir les modèles de programmation mathématiques évoqués plus haut, comme le modèle de Freund-Markowitz.

Boussard et Petit (1967), il y a bien longtemps, avaient envisagé de résoudre ce problème en supposant que les foyers de gains ou de perte des différentes cultures s’additionnaient, et que l’agriculteur était satisfait si aucune culture n’avait un foyer de perte dépassant une fraction de ce qu’il considérait comme une « perte admissible » (la différence entre le revenu minimum exigé, et l’espérance de revenu correspondant à un plan d’exploitation réalisable). On était donc conduit à maximiser le profit de l’agriculteur sous cette contrainte. Il s’agit en fait plus ou moins du critère discuté plus haut de la maximisation de l’espérance de gain sous la contrainte d’avoir une probabilité élevée d’obtenir un revenu minimum (avec tous les inconvénients liés à ce critère, qui implique de déterminer à la fois le seuil de probabilité et le revenu minimum). L’impossibilité d’interpréter les résultats en termes de probabilité et d’indicateurs statistiques rend cependant ce critère peu attractif14.

Dans un esprit voisin, il faut mentionner le critère MOTAD (Minimisation Of Total Absolute Deviation) (Hazell, 1971 ) . Il ne s’agit pas à proprement parler d’une théorie des anticipations, mais plutôt d’une simplification du critère de Freund-Markowitz, à utiliser dans les modèles d’exploitation construits en utilisant la maximisation sous contrainte. Pour chaque activité , on observe pendant années les résultats unitaires (la recette, diminuée des coûts directs de la pratique d’une unité de l’activité). Pour chaque année, on calcule où est la moyenne des .(éventuellement, ne correspond pas à la moyenne, mais à l’anticipation que l’on fait que cette

recette unitaire).Alors, on maximise , où joue le rôle d’un

coefficient d’aversion pour le risque.

Ce critère peut s’interpréter comme une approximation linéaire du critère de Freund-Markowitz, et c’est ce qui a fait son succès à une époque où maximiser une fonction quadratique était difficile. Aussi bien Tauer (1983) le modifie de façon que l’on maximise sous les contraintes , ce qui est une approximation linéaire du modèle de la maximisation de l’espérance de gains sous la contrainte d’un revenu minimum . . Mais on peut aussi interpréter ces deux méthodes comme une sorte d’élucidation des anticipations, et une généralisation du critère de Shackle.

14 Voir cependant Vicien et al.(2013) qui justifient cette approche par le fait qu’elle correspond vraiment à la

Sans doute mieux que l’approche de Shackle (et sans que ce soit contradictoire avec la théorie de cet auteur), le modèle MOTAD, cependant, fait apparaitre une autre dimension des anticipations : la nécessité de se servir de l’observation des évènements du passé pour élaborer des prévisions pour l’avenir. C’est sur cela que repose une autre famille de modèles d’anticipation, dont il a déjà été question plus haut à propos du « Cobweb », et qui conduisent à élaborer une théorie dynamique de l’offre.

On a vu en effet que, selon la théorie du cobweb, les producteurs supposent que le prix courant d’une année sera celui de l’an prochain, et on a vu aussi que, du fait de ses propriétés dynamiques, cette hypothèse dite des anticipations naïve ne tenait guère la route. Elle conduisait en effet à l’apparition de prix et de quantités négatives, ce qui n’est pas réaliste. Il faut donc envisager autre pour expliquer la dynamique de l’offre.

On a essayé de perfectionner la théorie du cobweb, en supposant que les anticipations étaient des moyennes plus ou moins pondérées des prix passés. Ainsi, Nerlove(1958), développant un modèle prévisionnel de l’offre agricole aux Etats Unis, imagine des anticipations adaptatives : le prix

anticipé pour l’année , , est donné par : , ou

encore : , où est le prix observé l’année . Ainsi, la formule d’anticipation donnée par Ezekiel pour l’an prochain est-elle ici corrigée par l’erreur observée cette année... Le paramètre est appelé l’élasticité d’anticipation pour des raisons évidentes. En utilisant la formule de façon récursive, on montre que est en fait une moyenne géométrique pondérée des prix observés depuis l’origine des temps...

Cette formule avait permis à Nerlove de développer un modèle assez séduisant de l’agriculture des Etats Unis, avec de bons résultats en termes de comparaison entre modèle et réalité. Il s’agissait cependant d’une époque où les prix agricoles de ce pays étaient plus ou moins garantis par le gouvernement. On peut se demander si les discussions de fixation des prix au niveau fédéral ne conduisaient pas finalement à utiliser cette même formule à chaque révision15... En tout cas, ce

modèle de formation des anticipations pose exactement les mêmes problèmes que le cobweb initial, avec la possibilité de prix ou de quantités négatives. Comme le cobweb lui-même, mais de façon plus subtile, il permet d’expliquer une caractéristique des séries de prix de matières premières agricole qui serait autrement assez mystérieuse, le fait que ces séries présentent une auto-corrélation élevée à de nombreux ordres16.

Ces deux approches « récursives » des anticipations concernant les prix moyens se généralisent sans difficulté à l’anticipation de la variance : par exemple , on peut définir la variance comme , ce qui est la version des « anticipation naïve » appliquées à l’élucidation de la

15 Pour la petite histoire, signalons que Frohberg et al. (1978) utilisent avec succès (ils expliquent 95% de la

variance !) une formule de ce genre pour prédire les résultats des négociations sur les prix entre les ministres de l’agriculture de ce qui était à l’époque le commission européenne... Or comme ces négociations duraient des nuits entières, ce résultat conduisait à se demander si 5% de la variance justifiait réellement une nuit blanche pour six ministres !...

16 Cf Deaton et Laroque (1992). Ces auteurs essaient d’expliquer l’auto-corrélation typique des séries de prix

agricoles à partir d’un modèle de stockage/déstockage, fonctionnant avec des anticipations rationnelles. Ils avouent avoir échoué dans cette tentative.

variance. On peut aussi rechercher des formules plus sophistiquées, du type de celles des anticipations adaptatives, pour estimer la variance des prix.

Bien entendu, les foyers de perte ou de gains de Shackle pourraient très bien faire l’objet d’une modélisation de ce type. Et quand aux modèles de type MOTAD, leur dépendance vis-à-vis des observations de prix passé est encore plus évidente. On voit donc que la prise en compte du risque, dans tous les cas, aboutit à accroitre l’influence du passé sur les anticipations, et donc sur les décisions prises pour l’avenir immédiat.

Aussi bien, même si les anticipations ne reposent pas uniquement sur les séries passées, il est évident que ce qui s’est passé dans les années récentes représente une source d’information qu’aucun sujet économique ne peut ignorer. Cela conduit évidemment à examiner les conséquences de cet état de fait pour la dynamique des prix et des quantités sur les marchés agricoles. .

3/ L’introduction du temps dans l’analyse et la dynamique chaotique de l’offre agricole

A nouveau, le cobweb est ici un élément central de l’analyse. On a vu plus haut que la suite des prix engendrés par le cobweb convergeait vers le prix d’équilibre lorsque la pente de la courbe de demande était plus faible, en valeur absolue, que celle de la courbe d’offre. Cette suite, au contraire

diverge dans le cas contraire. Comme on l’a vu plus haut, il ne s’agit là que de la traduction d’un

phénomène assez simple, qui est l’instabilité du point d’équilibre du marché lorsque les conditions de la divergence du cobweb sont réunies.

En théorie, une bille en équilibre instable à la pointe d’un crayon s’éloigne toujours indéfiniment de l’équilibre. En pratique, elle finit par tomber quelque part, et à s’immobiliser... C’est aussi le cas des prix agricoles, qui ne s’immobilisent pas forcément, mais qui ne peuvent s’éloigner trop de l’équilibre. Il faut donc essayer de trouver ce qui oblige les prix à revenir vers l’équilibre quand ils en sont trop loin – en somme, l’équivalent du plancher pour la bille au bout de son crayon. Deux mécanismes sont à l’œuvre ici.

Le premier est le capital. Lorsque les prix sont très bas, les revenus des producteurs deviennent faibles, ou même négatifs. Dans ces conditions, ils n’ont plus d’épargne, de sorte que, quand bien même ils souhaiteraient investir pour profiter des prix élevés auxquels ils s’attendent, ils ne le pourraient pas. En même temps, le capital existant se déprécie : le tracteur s’use, les vaches vieillissent, on ne peut même plus acheter d’engrais. Le stock de moyens de production diminue donc progressivement, et cela inévitablement conduit à une baisse de la production, elle-même cause d’une nouvelle hausse de prix.

Le second de ces mécanismes est le risque. Comme la dynamique du cobweb conduit à faire alterner des prix élevés et des prix bas, comme cette même dynamique conduit aussi à ce que l’écart entre les deux augmente constamment, il est inévitable, quelque soit par ailleurs la façon dont se forment les anticipations, que la perception d’un risque de prix augmente au fil du temps chez les producteurs. Or nous avons vu qu’un accroissement de risque conduit presque toujours à une baisse de production, même avec un niveau élevé des prix par ailleurs.

Dans les deux cas, il existe donc des forces qui tendent à ramener le système vers un régime de production relativement faible et de prix relativement élevé. Un tel couple prix-quantités est probablement peu éloigné de la position d’équilibre, mais sans jamais s’y trouver exactement, et

avec une tendance à s’en rapprocher encore. Et comme cette position d’équilibre est « répulsive », toutes les conditions sont réunies pour le démarrage d’un nouveau cycle, qui ne peut

qu’exceptionnellement être rigoureusement semblable au précédent, parce que le point de départ est à chaque fois légèrement différent. Un tel régime est dit « chaotique », au sens de ce terme en mathématique17.

Figure 7 : Comparaison de deux séries chaotiques de prix engendrées par des anticipations naïves sur la variance des prix

Les deux séries sont obtenues avec le même modèle. La seule différence est que le point de départ de la série en bleu est au point , tandis que pour la série en rouge, On notera que

les deux séries sont presque superposées au cours des 20 premières périodes.

La figure 7 donne un exemple de régime chaotique obtenu avec uniquement le second des deux mécanismes qui viennent d’être décrits (celui qui repose sur le risque, sans considération de stock de capital, ni même d’anticipations sur la moyenne des prix). Il a été obtenu de la façon suivante : On se donne une courbe d’offre : , (qui correspond au coût marginal du producteur représentatif) et une courbe de demande : , où représente le prix, la quantité, et des paramètres. Le producteur anticipe toujours le même prix , mais il est sensible au risque, avec un coefficient d’aversion absolue pour le risque donné par . Il s’attend chaque année à ce que la variance du prix soit donnée par , où est le prix observé l’an dernier (on a donc une anticipation constante pour l’espérance de prix, et une anticipation naïve pour la variance). Ce producteur décide chaque année de produire la quantité telle que le coût

17 Et cela , même s’il n’existe pas définition formelle du chaos en mathématiques, parce qu’il existe différent

types de régime de ce type, et que la communauté des mathématiciens ne s’est jamais mise d’accord sur le point de savoir lesquels méritaient vraiment le nom de « chaos ». Ici, et pour ce qui nous concerne, on se contentera de dire que, en dynamique, les régimes chaotiques sont les solutions d’équations différentielles par rapport au temps lorsque celles-ci ne sont ni convergentes vers un équilibre, ni divergentes à l’infini, ni

périodiques. Une excellent introduction à la théorie des systèmes chaotiques est constituée par Alligood et al. (1997).

marginal soit égal à l’équivalent certain du prix, soit : . Le prix qui s’établit alors pour l’année est obtenu en reportant cette quantité sur la courbe de demande, soit .

A partir de là, il est facile d’obtenir en fonction de : = . C’est

cette valeur qui est reportée sur la figure 7, avec

Les deux courbes rouge et bleue qui y sont représentées diffèrent seulement par la valeur de ( la valeur de au point de départ) : pour la courbe en bleu, pour la courbe en rouge .

On voit bien que les deux courbes ont la même « allure », mais pas du tout les mêmes valeurs : à partir de la vingtième année, les pics remplacent les creux, et vice versa. Pourtant, il est difficile de faire plus simple que le modèle ci-dessus !En même temps, ces séries présentent les caractéristiques standard des séries de prix des matières premières agricoles, avec des coefficient d’auto corrélation de -0.53 à l’ordre 1, 0.19 à l’ordre 2, -0.32 à l’ordre 3, etc...

Un modèle plus réaliste, avec prise en compte des disponibilités en capital, de l’existence de plusieurs cultures, de courbes d’offre et de demande non linéaires, etc... donnerait évidemment des résultats différents, mais fondamentalement similaires. Le cœur du problème est que la dynamique chaotique est auto-entretenue du fait d’un point d’équilibre du marché instable et « répulsif » , associé à des mécanismes qui ramènent le système en direction de son point d’équilibre quand il s’en éloigne de trop.

On voit ainsi que le caractère apparemment aléatoire des séries de prix peut résulter de

mécanismes parfaitement déterministes, liés aux erreurs d’anticipations. Ces fluctuations ne doivent

donc rien au hasard. Comme on va le voir, un tel résultat est très dérangeant pour les idéologues du libre marché, car, avec des mécanismes de ce genre, le prix n’est jamais égal au coût marginal, comme le voudrait la théorie. On ne peut même plus dire que cette situation est due à des phénomènes imprévisibles sur lesquels personne ne peut avoir prise, puisque c’est le fonctionnement même du marché qui engendre ces fluctuations et crée du risque. Il resterait à vérifier que ces modèles, quelque puisse être la pertinence apparente des raisonnements qui y conduisent, représentent bien la réalité. Cette vérification est malheureusement difficile pour trois raisons.

La première est que des séries chaotiques, par construction, sont imprévisibles. On ne peut donc pas comparer directement modèle et réalité, comme on le fait par exemple en physique pour des processus parfaitement maitrisés. On peut seulement remarquer que la plupart des modèles en économie, qu’ils soient ou non fondés sur des dynamiques chaotiques, n’arrivent qu’avec beaucoup de peine à reproduire des séries réelles et seulement sur des temps très courts, ce qui est justement l’un des signes de la chaoticité.

Le second est que ces phénomènes chaotiques, s’ils existent, se combinent aux aléas physiques qui ont été évoqués plus haut : il faut donc s’attendre à ce que les séries de prix et de quantités que l’on pourra observer, présentent à la fois des caractères de séries « aléatoires » et de séries « chaotiques ». Cela évidemment, ne facilite pas les tests statistiques.

La troisième, enfin, est justement qu’il est très difficile de définir un test du caractère chaotique d’une série quelle qu’elle soit. De nombreux tests statistiques18 ont été proposés pour cela. Ils

permettent de détecter certaines caractéristiques souvent présentes dans les séries chaotiques, mais sans constituer des tests formels de l’existence du chaos, et cela d’autant plus que le chaos lui-même n’est pas parfaitement défini par les mathématiciens. Il n’en demeure pas moins que les études comme celles de Leuthold & Wei (1998) suggèrent au moins que l’hypothèse chaotique reste défendable.

COMMENT REMEDIER AUX CONSEQUENCES DES RISQUES EN AGRICULTURE ?

On voit donc que le risque, omniprésent en agriculture, peut être du à une multitude de causes, parmi lesquelles des phénomènes chaotiques. Il reste à examiner comme se prémunir de ses conséquences indésirables, qui nuisent beaucoup à l’efficacité du système agro-alimentaire, en interdisant l’égalité du cout marginal avec le prix. Les méthodes que l’on peut envisager pour cela sont aussi variées et différentes que les sources de risque. Elles diffèrent également selon que l’on raisonne au niveau d’une exploitation, ou à celui d’un marché.

Les développements précédents ont montré comment aborder le problème de l’exploitation : celle-ci prend le risque comme il vient, en le considérant généralement comme aléatoire et probabilisable. La plupart des exploitants – sauf peut-être les plus pauvres, qui, de toute façon, n’ont pas les moyens d’ accéder à ces services, et qui sont par conséquent encore plus pauvres qu’ils ne le croient– envisagent de prendre des assurances, de stocker (ou de liquider leurs stocks) lorsque l’évolution des marchés leur semble convenable pour cela, ou encore d’opérer sur les marchés à terme. De telles actions sont relativement faciles à modéliser dans des modèles analogues au modèle de Freund décrit ci-dessus. Aussi longtemps que le firme agricole proprement dite est seule en cause, ils ne nécessitent pas de commentaires supplémentaires.

Il est également possible d’effectuer au niveau de l’exploitation des investissements dans le but de supprimer certains risques, en particulier techniques. Ainsi, l’irrigation permet d’éviter le risque de sécheresse. De même, on peut faire vacciner son troupeau, ou utiliser des semences dotées de traits de résistance aux maladies. Cela implique que, dans le calcul économique des exploitants, l’utilité de ces investissements ne soit pas seulement évaluée en comparant aux coûts l’ espérances des recettes attendues, mais aussi que l’on tienne compte du bénéfice lié à l’accroissement de sécurité ainsi obtenu. Cela peut se faire à partir des fonctions d’utilité étudiées plus haut, et ne nécessite pas de développement additionnels.

De tels développements sont cependant nécessaires sur ces trois institutions que sont le stockage, les assurances, et les marchés à terme. Cela tient à ce que ces institutions ne sont pas du tout neutres vis-à-vis du régime des risques, en particulier des risques de prix.

Nous examinerons enfin les politiques auxquelles on peut songer pour, non seulement atténuer les conséquences du risque, mais encore en supprimer les causes.