ANALYSE DU LIEN ENTRE LES PRATIQUES DE

FINANCEMENT ET CERTAINS RÉSULTATS DES

ENTREPRISES LAITIÈRES QUÉBÉCOISES

Mémoire

Mathieu Rochefort

Maîtrise en agroéconomie

Maître ès sciences (M. Sc.)

Québec, Canada

© Mathieu Rochefort, 2014

III

Résumé

L’analyse de la rigueur des pratiques de financement s’articule dans un contexte où les pratiques qui encadrent le secteur agricole québécois sont remises en question et où la situation financière des exploitations laitières ne semble pas être reluisante. D’abord, les bonnes pratiques fondées sur la théorie financière ont été identifiées. Ensuite, les pratiques réelles ont été déterminées à partir d’une analyse inter-sites englobant des entreprises laitières endettées et en opération depuis plusieurs années. Les résultats révèlent que, pour l’échantillon soumis à des conditions particulières, des cas sont encadrés par des pratiques n’apparaissant pas suffisamment rigoureuses. D’autre part, l’étude du comportement et de l’évaluation du risque du producteur à l’égard du crédit bancaire amènent à conclure que la situation ne s’améliorera que difficilement s’il n’y a aucun changement. Il est ainsi démontré que les pratiques de financement peuvent être un facteur expliquant pourquoi certains résultats des entreprises laitières endettées sont peu reluisants.

V

Abstract

The analysis of funding practices initiates in a context where these practices that run the agricultural sector are questioned and where financial situation of dairy farms does not seem in good shape. First of all, good practices that are based on the financial theory have been identified. Also, real practices have been explored from an evaluation of some real cases consisting in indebted dairy farms in operation for many years. Results demonstrate that, for the sample of farms subjected to special conditions, some cases present practices that are not strict enough. Furthermore, behavior study and risk evaluation of the farmers in regards to the bank credit bring to conclude that the situation is not going to improve easily if there is no future change. So, it is demonstrated that funding practices can be a factor that explains why some results of the indebted dairy farms are not attractive.

VII

Table des matières

RÉSUMÉ... III

ABSTRACT ... V

TABLE DES MATIÈRES ... VII

LISTE DES TABLEAUX ... IX

LISTE DES FIGURES ... XI

DÉDICACE & ÉPIGRAPHE...……….………... XIII

REMERCIEMENTS ... XV

CHAPITRE 1. PROBLÉMATIQUE, OBJECTIFS ET STRUCTURE DU MÉMOIRE .... 1

1.1 PROBLÉMATIQUE ... 1

1.1.1 Mise en contexte ... 1

1.1.2 La crédibilité des pratiques de financement ... 1

1.1.3 Le taux d’endettement des entreprises laitières québécoises ... 2

1.1.4 La situation financière des entreprises laitières québécoises ... 3

1.1.5 La documentation portant sur les pratiques de financement ... 4

1.1.6 Un champ d’intérêt nourrit par les conclusions de certaines analyses ... 6

1.1.7 La théorie financière ... 6

1.1.8 Les conséquences liées à un desserrement des pratiques de financement ... 8

1.2 LES OBJECTIFS POURSUIVIS PAR LA RECHERCHE ... 9

1.2.1 Objectifs de recherche ... 9

1.2.2 La finalité de la recherche ... 10

1.2.3 Spécifications ... 10

1.3 STRUCTURE ... 10

CHAPITRE 2. REVUE DE LA LITTÉRATURE :

« LES BONNES PRATIQUES DE FINANCEMENT » ... 11

2.1 PRÉAMBULE ... 11

2.2 LA THÉORIE FINANCIÈRE ... 11

2.3 IDENTIFICATION DES « BONNES PRATIQUES DE FINANCEMENT » ... 12

CHAPITRE 3. REVUE DE LA LITTÉRATURE : LA RIGUEUR DES PRATIQUES DE

FINANCEMENT & LA DYNAMIQUE ENTRE LES PRODUCTEURS ET LE CRÉDIT

BANCAIRE ... 27

3.1 PRÉAMBULE ... 27

3.2 LA RIGUEUR DES PRATIQUES DE FINANCEMENT : LA PREMIÈRE PARTIE DE L’ÉQUATION ... 27

3.2.1 Le risque de défaut de paiement des principaux prêteurs agricoles ... 27

3.2.2 Le risque de pertes des principaux prêteurs agricoles ... 29

3.2.3 Introduction des outils d’analyses disponibles ... 30

3.2.4 Les limites des études et des outils survolés jusqu'à présent ... 31

3.2.5 Ailleurs qu’au Québec... 32

3.3 LA DYNAMIQUE ENTRE LES PRODUCTEURS LAITIERS ET LE CRÉDIT BANCAIRE : LA DEUXIÈME PARTIE DE L’ÉQUATION33 3.3.1 Le rôle fondamental des producteurs à l’égard du crédit ... 33

VIII

3.3.2 Le lien entre le producteur et le recours au crédit bancaire ... 33

3.3.3 Les outils d’analyses utilisés ... 34

3.3.4 Les limites des études et des outils survolés ... 34

3.3.5 La situation au Québec ... 35

3.4 FUSION DES DEUX PARTIES DE L’ÉQUATION VIA UNE MÉTHODE D’ANALYSE COMMUNE ... 35

3.5 SOMMAIRE DE LA REVUE DE LA LITTÉRATURE ... 38

CHAPITRE 4. CADRE THÉORIQUE : LA THÉORIE DES JEUX ... 39

4.1 PRÉAMBULE ... 39

4.2 LA THÉORIE DES JEUX ... 39

4.3 QUESTIONS SPÉCIFIQUES ... 41

CHAPITRE 5. DÉMARCHE DE RECHERCHE : L’ÉTUDE DE CAS INTER-SITES .... 43

5.1 PRÉAMBULE ... 43

5.2 CADRE CONCEPTUEL ... 43

5.3 CONSTITUTION DE L’ÉCHANTILLON : SÉLECTION DES SITES ... 44

5.4 MÉTHODES DE COLLECTE DE DONNÉES (JANVIER À MAI 2014) ... 46

5.5 QUELQUES PRÉCISIONS SUR LES DONNÉES DES GCAQ ... 47

5.6 ÉTHIQUE DE LA RECHERCHE ... 48

5.7 CADRE D’ANALYSE ... 48

5.8 LIMITES DE LA DÉMARCHE DE RECHERCHE ... 49

CHAPITRE 6. RÉSULTATS DES ANALYSES DES CAS ... 53

6.1 PRÉAMBULE ... 53

6.2 RÉFLEXION CONCERNANT LA SATURATION THÉORIQUE ... 53

6.3 CARACTÉRISTIQUES DE L’ÉCHANTILLON ... 55

6.4 RÉSULTATS ... 58

6.4.1 Partie 1 : Les similitudes quant au niveau réel des critères lors des demandes de financement. ... 58

6.4.2 Partie 2 : Les différences quant au niveau réel des critères lors des demandes de financement. ... 68

6.4.3 Comment les producteurs évaluent-ils le risque de défaut de paiement de leur entreprise? ... 78

6.4.4 Comment les producteurs se comportent-ils envers leur directeur de comptes? ... 85

6.4.5 Les agissements des prêteurs agricoles à l’égard du crédit bancaire ... 88

CHAPITRE 7. DISCUSSION ET CONCLUSION ... 91

BIBLIOGRAPHIE ... 99

ANNEXE 1 : FORMULAIRE DE CONSENTEMENT ... 105

IX

Liste des tableaux

TABLEAU 1—SYNTHÈSE DES « BONNES PRATIQUES DE FINANCEMENT ». ... 13

TABLEAU 2—VALEUR D’EMPRUNT DISPONIBLE POUR UNE ENTREPRISE LAITIÈRE MOYENNE EN FONCTION DES PRINCIPAUX ACTIFS QUI SONT EXIGÉS PAR LES CRÉANCIERS. ... 30 TABLEAU 3—LES FOURCHETTES OBSERVÉES QUANT À LA DURÉE DES EMPRUNTS. ... 59

TABLEAU 4—LA CONNAISSANCE DES PRODUCTEURS À L’ÉGARD DE LA SITUATION FINANCIÈRE DE LEUR ENTREPRISE. ... 80

TABLEAU 5—LES ÉLÉMENTS EXPLIQUANT, SELON LES PRODUCTEURS, LA SITUATION FINANCIÈRE DE LEUR

ENTREPRISE. ... 81 TABLEAU 6—L’IMPORTANCE ACCORDÉE PAR LES PRODUCTEURS À CERTAINS CRITÈRES POUR ÉVALUER LA CAPACITÉ

DE REMBOURSEMENT DE LEUR ENTREPRISE AU MOMENT D’UNE DEMANDE DE FINANCEMENT. ... 81

TABLEAU 7—LES TROIS CRITÈRES LES PLUS IMPORTANTS POUR LES PRODUCTEURS POUR ÉVALUER LA CAPACITÉ DE REMBOURSEMENT DE LEUR ENTREPRISE AU MOMENT D’UNE DEMANDE DE FINANCEMENT. ... 82 TABLEAU 8—LES MOTIFS DES PRODUCTEURS EXPLIQUANT POURQUOI LES CONSEILS DU CONSEILLER DE GESTION

CONSTITUENT LE CRITÈRE LE PLUS IMPORTANT POUR ÉVALUER LA CAPACITÉ DE REMBOURSEMENT DE

L’ENTREPRISE AU MOMENT D’UNE DEMANDE DE FINANCEMENT. ... 82

TABLEAU 9—PARACHÈVEMENT PAR LES PRODUCTEURS DE L’ÉNONCÉ :« LE RECOURS À L’ENDETTEMENT N’EST GÉNÉRALEMENT PAS UN PROBLÈME EN SOI POURVU QUE…..». ... 83 TABLEAU 10 —LES MEILLEURS MOYENS, SELON LES PRODUCTEURS, POUR DÉTERMINER SI LEUR ENTREPRISE A LES

MOYENS DE REMBOURSER SES OBLIGATIONS FINANCIÈRES ANNUELLES. ... 84 TABLEAU 11–RAISONS SOULEVÉES CONCERNANT LA DIFFICULTÉ DE CHANGER DE PRÊTEUR. ... 85

TABLEAU 12–CRITÈRES D’IMPORTANCE, PAR ORDRE DÉCROISSANT, QUI INFLUENCENT LE CHOIX D’UN PRÊTEUR. .. 85

TABLEAU 13–MOTIFS JUSTIFIANT POURQUOI UN PRODUCTEUR NE SERAIT PAS TENTÉ DE CONSULTER UN AUTRE PRÊTEUR DANS L’ÉVENTUALITÉ OÙ L’ENTREPRISE NE POSSÈDERAIT PAS LA CAPACITÉ DE REMBOURSEMENT REQUISE. ... 87

XI

Liste des figures

FIGURE 1—TAUX D'ENDETTEMENT DE L'ENTREPRISE LAITIÈRE MOYENNE PAR RÉGION -2001 À 2011. ... 3

FIGURE 2—ÉVOLUTION POTENTIELLE DU NIVEAU D'UN CRITÈRE QUELCONQUE. ... 25

FIGURE 3—LE PROCESSUS DE RECHERCHE SUGGÉRÉ PAR EISENHARDT. ... 37

FIGURE 4—JEUX EN UNITÉS DU TYPE DILEMME DU PRISONNIER ENTRE DEUX PRÊTEURS AGRICOLES IMPORTANTS. 41 FIGURE 5—SCHÉMA CONCEPTUEL DE L’ANALYSE. ... 43

FIGURE 6—LES DIFFÉRENTES PHASES D’UNE ENTREPRISE. ... 44

FIGURE 7—REGROUPEMENT DES SITES SELON CERTAINES CARACTÉRISTIQUES. ... 49

FIGURE 8—NOMBRE DE CAS SELON LE GENRE. ... 55

FIGURE 9—NOMBRE DE CAS SELON L’ÂGE DU SONDÉ. ... 55

FIGURE 10—NOMBRE DE CAS SELON LA PARTICIPATION DU SONDÉ AU SEIN DE L’ENTREPRISE. ... 55

FIGURE 11—NOMBRE DE CAS SELON LE NOMBRE DE PROPRIÉTAIRES AU SEIN DE L’ENTREPRISE. ... 55

FIGURE 12— NOMBRE DE CAS SELON LA RÉGION ADMINISTRATIVE. ... 56

FIGURE 13— NOMBRE DE CAS SELON LE NOMBRE DE GÉNÉRATIONS. ... 56

FIGURE 14—BILAN LE PLUS À JOUR DE CHACUN DES CAS –2013. ... 57

FIGURE 15—ÉVOLUTION DE L’ACTIF POUR CHACUN DES CAS –2001 À 2013. ... 57

FIGURE 16—ÉVOLUTION DE L’AVOIR TOTAL POUR CHACUN DES CAS –2001 À 2013. ... 57

FIGURE 17—PRÉSENTATION DES RÉSULTATS QUANT À LA RIGUEUR DES PRATIQUES EN SUIVANT LE PRINCIPE DE L’ENTONNOIR. ... 58

FIGURE 18— DURÉE D’EMPRUNT POUR L’ACHAT DE QUOTA ET PROPORTION DE LA DETTE DE QUOTA LIÉE À CETTE DURÉE. ... 59

FIGURE 19—DURÉE MOYENNE DES EMPRUNTS POUR CHACUN DES CAS –2001 À 2013. ... 60

FIGURE 20—LES EMPRUNTS TOTAUX REFINANCÉS POUR CHACUN DES CAS –2001 À 2013. ... 61

FIGURE 21—PROPORTION DES DETTES À MT POUR CHACUN DES CAS –2001 À 2013. ... 62

FIGURE 22—PROPORTION DES DETTES À LT POUR CHACUN DES CAS –2001 À 2013. ... 62

FIGURE 23—LE FONDS DE ROULEMENT POUR CHACUN DES CAS –2001 À 2013. ... 63

XII

FIGURE 25—LES PROJETS EN LIEN AVEC LES 14 DEMANDES DE FINANCEMENTS QUI ONT FAIT INTERVENIR UN CONGÉ

DE CAPITAL. ... 65

FIGURE 26—REGROUPEMENT DES CAS SELON LA MARGE DE SÉCURITÉ DE L’ENTREPRISE. ... 68

FIGURE 27—LE POURCENTAGE DE CHARGES POUR CHACUN DES CAS –2001 À 2013. ... 69

FIGURE 28 —L’ENDETTEMENT EN FONCTION DES UNITÉS DE PRODUCTION –2001 À 2013. ... 70

FIGURE 29—AUTONOMIE FINANCIÈRE POUR CHACUN DES CAS –2001 À 2013. ... 70

FIGURE 30—CAS NO 3 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 72

FIGURE 31—CAS NO 5 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 72

FIGURE 32—CAS 1,5 ET 7 :ÉVOLUTION DU NOMBRE DE KILOS DE QUOTA POSSÉDÉ –2001 À 2013. ... 72

FIGURE 33—CAS NO 7 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 73

FIGURE 34—CAS NO 1 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 74

FIGURE 35—CAS NO 2 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 75

FIGURE 36—PROPORTION DES DIFFÉRENTS TYPES D’INVESTISSEMENT PAR RAPPORT À L’INVESTISSEMENT TOTAL POUR CHACUN DES CAS –2001 À 2013. ... 75

FIGURE 37—CAS 1,2,4 ET 6 :ÉVOLUTION DU NOMBRE DE KILOS DE QUOTA POSSÉDÉ –2001 À 2013. ... 75

FIGURE 38—CAS NO 4 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 76

FIGURE 39— CAS NO 6 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 77

FIGURE 40—CAS NO 8 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 78

FIGURE 41—CAS NO 9 :APERÇU DU NIVEAU DE PRODUCTIVITÉ DES INVESTISSEMENTS DANS LE BUT D’AMÉLIORER LES RÉSULTATS. ... 79

FIGURE 42—ENCAISSE POUR LES CAS 1 À 7–2001 À 2013. ... 84

FIGURE 43—PROPOSITION D’UN CADRE THÉORIQUE ACCORDANT UNE IMPORTANCE AU CONSEILLER DE GESTION. ... 96

XIII

À mes parents, Louise et Marc, qui m’ont tout donné;

À Émilie, celle qui me rend meilleur jour après jour.

XV

Remerciements

La maîtrise est un objectif auquel j’aspirais depuis très longtemps. Sa réalisation a était possible grâce à de très nombreuses personnes, à commencer par mes parents qui m’ont inculqué le sens du travail, de la rigueur et surtout, la valeur de la volonté. Cette réussite est la nôtre et non la mienne. Du jeune démontrant peu de potentiel à l’école, je suis devenu l’homme auquel j’aspirais grâce à vous. Merci à mes frères, notamment à Marc-André qui a beaucoup influencé mon cheminement académique, professionnel et personnel. Un énorme merci également à Émilie pour m’avoir épaulé dans mes bons coups, mais aussi dans mes mauvais. Je remercie d’ailleurs mes beaux-parents, Sylvie et André, pour m’avoir permis de développer mes compétences en art, notamment ce qui concerne la dégustation de vin rouge. Grâce à votre présence, le vendredi soir était une occasion de décompresser.

Je tiens fortement à souligner ma gratitude envers Rémy Lambert, mon directeur de recherche, qui m’a accueilli à bras ouverts lorsque je lui ai présenté mon sujet de recherche la première fois. Il a su faire preuve d’une très grande ouverture d’esprit et m’a fait bénéficier de sa grande expérience en recherche. D’autre part, je ne peux passer sous silence l’importance de mon codirecteur, Maurice Doyon, dans mon cheminent académique et professionnel. J’en aurais long à dire, mais l’essentiel se résume à l’idée selon laquelle sa rencontre m’a permis de ne jamais remettre en doute la pertinence d’avoir étudié en agroéconomie ou en agriculture, en général. Merci d’avoir pris la peine de répondre à chacun de mes quarante-six mille messages. Naturellement, je remercie grandement la Commission canadienne du lait pour son soutien financier généreux. Grâce à ce programme, nous avons une chance inestimable de nous consacrer à un rêve. Un gros merci à Stéphane Lord, Jean-Philippe Perrier, Raymond Levallois, Daniel-Mercier Gouin ainsi qu’à Lota Dabio Tamini pour les nombreuses discussions que j’ai eu le privilège de partager avec vous. Vous avez eu à vous mesurer à mon inépuisable curiosité. Vous avez tous des visions qui doivent être considérées avec le plus grand respect.

Il est essentiel de remercier les producteurs participant aux études, puisque sans eux, il serait utopique de faire de la recherche en agriculture. Dans la même veine, un énorme merci aux intervenants des Groupes conseils agricoles du Québec, particulièrement à Isabelle Charest, Caroline Collard, Donald Larochelle, Benoît Turgeon, Germain Têtu, Maryse Trahan et Marie-Claude Bourgault. Donnez au suivant, voilà ce que je peux vous offrir en signe de gratitude. Je suis aussi très reconnaissant de l’aide apportée par Patrice Carle, le Centre d'expertise en gestion agricole et par le Réseau d'experts en agriculture.

Et finalement, merci à amis, notamment à Junior, Thomas, Julien, Joël et Landry. Junior, nos « petites farces » ont fait en sorte que les cours ont passé à fond de train, heureusement!

1

CHAPITRE 1.

Problématique, objectifs et structure du mémoire

1.1 Problématique

1.1.1 Mise en contexte

Comme de nombreux secteurs, l’agriculteur a dû s’adapter aux besoins croissants des consommateurs et à l’évolution constante de son environnement économique. Pour y arriver, l’entreprise agricole a eu recours à de nouvelles techniques de production et à des modifications de sa structure de production. Généralement, ce changement de cap a donné lieu à une augmentation de la taille des entreprises, à une intensification de la production et à une spécialisation, bien que certaines entreprises aient toujours accordé une importance à la diversification. L’adaptation de l’entreprise aux nouvelles réalités du marché a aussi nécessité une meilleure compréhension de la génétique animale et végétale ainsi que de l’environnement économique auquel l’agriculteur est confronté. Dans cette perspective et par rapport à un manque de ressources techniques, financières et humaines, l’entreprise agricole dut nécessairement délaisser une part de son indépendance au bénéfice de différents groupes d’agents économiques. Les capitaux étant nécessaires au quotidien et au développement de l’entreprise, le créancier est subséquemment devenu un agent économique non négligeable.

Le souci d’accès au crédit date toutefois d’avant la période de spécialisation. C’est d’ailleurs la raison pour laquelle le gouvernement fédéral, en 1929, créa la Commission du prêt agricole canadien. Au Québec, l’Office du crédit agricole du Québec (OCAQ) fut créé via l’adoption, en 1936, de la Loi du crédit agricole. Cette organisation permettait aux entreprises d’emprunter à un taux plus bas grâce à des subventions. L’organisme provincial offrait généralement des conditions nettement plus avantageuses que l’organisme fédéral (Lachapelle, 2007, p.7). Le marché du crédit agricole que nous connaissons aujourd’hui ne s’est implanté que tout récemment. En fait, « ce n’est qu’à partir des années 1970 que le financement agricole a véritablement pris son envol dans des conditions s’apparentant à celles des autres secteurs de l’économie » (Lachapelle, 2007, p.8).

1.1.2 La crédibilité des pratiques de financement

Alors que l’État a dû intervenir pour faciliter l’accès au crédit, il est maintenant soutenu que l’accès au crédit agricole québécois est relativement facile, au point d’être problématique, ce qui est sans aucun doute paradoxal. En effet, des informations médiatisées dénoncent un manque d’éthique de la part de certains créanciers. Un exemple pourrait être illustré via un article publié dans la Terre de chez nous (Laprade, 2011), une importante source d’information agricole au Québec. L’auteur de cet article met l’accent sur le fait que

2

certains prêteurs agricoles, qui accaparent la plus grande partie des parts de marché, désapprouvent les politiques de financement d’un autre prêteur bien connu1. Ce prêteur contribuerait, selon eux, à augmenter le

taux d’endettement des entreprises agricoles en ayant une vision d’affaires qui exclut la pérennité à long terme de ces dernières. Aussi, Patrice Carle, agroéconomiste et Directeur général du Centre d’expertise en gestion agricole (CEGA), considère que la prudence vis-à-vis le financement agricole est de mise et que cette prudence devrait être considérée comme un commandement de la gestion agricole : « Des propositions de crédit facile tu te méfieras, surtout s’il s’agit d’étirer tes paiements » (Carle et coll., 2011). Lavoie et Forest (2012), quant à eux, soulèvent que « les producteurs ne donnent généralement pas de mise de fonds lors de leurs investissements avec comme conséquence d’accroître de façon importance le levier financier disponible pour emprunter » (p.9). Dans la même ordre d’idée, l’Ordre des agronomes du Québec (OAQ) ainsi que le CEGA ont jugé pertinent « de réaliser un projet pour […] déterminer les besoins en formation des conseillers en financement et en gestion agricoles à l’égard des règles de l’art et des bonnes pratiques en matière de financement agricole » (Lavoie et Forest, 2012, p.2). Notons d’ailleurs que le taux d’intérêt, qui représente un indicateur quant à la confiance qu’éprouve un créancier vis-à-vis un secteur d’activité, est généralement inférieur pour le secteur agricole comparativement à plusieurs autres secteurs de l’économie québécoise, ce qui pousse certains auteurs à conclure que l’accès n’est certainement pas si difficile (Lachapelle, 2007, p.30). En outre, il demeure que les critiques à l’égard des pratiques de financement ne semblent pas être que des ouï-dire ou le simple résultat de querelles entre des financiers et encore moins des éléments à prendre à la légère.

1.1.3 Le taux d’endettement des entreprises laitières québécoises

Les critiques ne sont certainement pas étrangères aux résultats de nombreuses études qui montrent que le taux d’endettement des entreprises laitières québécoises est en constante augmentation et parmi les plus hauts de l’Amérique du Nord comme le montre la figure 1. Bien entendu, il faut être prudent lorsqu’on compare certaines régions. Les zones géographiques sont différentes par rapport au climat, à l’agriculture, à l’économie et à la politique (Gouin et Lamarche, 2010). L’Ontario, qui ressemble au Québec en ce qui a trait aux conditions climatiques, au profil des fermes et à la taille de l’industrie agricole (Gouin et Lamarche, 2010), possède tout de même un taux d’endettement significativement inférieur au Québec (11 points de pourcentage de différence). De plus, en utilisant le taux de croissance composé2, le Québec se place au quatrième rang sur

sept quant à l’évolution du taux d’endettement avec une croissance de 2,41 % par année.

En plus de l’endettement des entreprises laitières, le milieu rural assiste actuellement à une inflation « incomparable » des actifs agricoles (Perrier, 2014). Le contexte actuel pour l’analyse semble ainsi pertinent

1 Les propos des prêteurs ont été majoritairement cités.

3 si l’on considère le fait que Moody’s Investors Service, une importante agence d’évaluation du crédit au monde, a revu à la baisse la note des grandes banques canadiennes (La Presse Canadienne, 2013). Cette dévaluation étant justifiée par l’exposition des banques à des consommateurs ayant un niveau record d’endettement et par le coût élevé des habitations au Canada (La Presse Canadienne, 2013; Richard, 2013). Figure 1 — Taux d'endettement de l'entreprise laitière moyenne par région - 2001 à 2011.

Sources : Statistique Canada, 2013. Note : Les résultats de la Saskatchewan ne sont pas suffisamment fiables pour être publiés.

1.1.4 La situation financière des entreprises laitières québécoises

L’analyse de l’évolution du ratio d’endettement n’est toutefois pas suffisante pour évaluer la santé financière des entreprises laitières québécoises. Généralement, le risque pour l’actif et celui pour les liquidités sont les deux sortes de risque que l’on doit considérer pour mesurer l’état financier d’une entreprise (Matthews Glenn, 1995, p.51). Le premier risque identifié correspond principalement au ratio de l’actif sur le passif ou l’inverse (taux d’endettement) alors que le second correspond davantage à la mesure du ratio du service de la dette3.

En résumé, le risque pour l’actif vise le bilan financier tandis que le risque pour les liquidités concerne surtout le fonds de roulement (le « cash-flow »). Le risque pour les liquidités est également celui qui détermine la capacité de remboursement de l’entreprise pour honorer ses obligations financières (risque pour l’actif). Une entreprise peut donc être très endettée tout en étant apte à rembourser son capital emprunté, mais également être peu endettée, mais avoir de la difficulté à opérer.

4

Certaines études ont montré l’importance de la prise en compte du lien étroit entre le risque pour l’actif et celui pour les liquidités. Ainsi, Statistique Canada souligne que le taux d’endettement des fermes laitières québécoises, en 2011, s’élevait à 31 %. L’autonomie financière était donc de 69 %, ce qui respectait très bien l’objectif théorique visé par les entreprises agricoles quant au risque pour l’actif (Levallois, 2006). Or, en analysant les deux types de risques comme l’on fait Gouin et Lamarche (2010), Levallois (2003) et Perrier (2011) en se basant sur la marge de sécurité sur les produits4, qui est un bon indice de l’état financier d’une

entreprise (Levallois, 2003), il semble que la situation financière des entreprises laitières était relativement fragile au cours des dernières années5.

1.1.5 La documentation portant sur les pratiques de financement

Les analyses des auteurs cités précédemment ont deux points en commun. Premièrement, la situation financière des entreprises laitières, en général, ne s’est pas améliorée au cours des dernières années malgré le fait que les producteurs bénéficient d’un prix pour leur lait couvrant les coûts de production. Deuxièmement, bien que l’endettement soit souvent examiné pour établir un lien avec les pratiques de financement, il demeure qu’il n’existe pas, à notre connaissance, d’analyse approfondie sur le lien entre les pratiques et certains résultats des entreprises laitières québécoises, l’intérêt d’améliorer la compréhension du degré de rigueur des pratiques n’ayant jamais été mis en avant dans une étude. Les pratiques de financement d’un prêteur n’influencent pas que le taux d’endettement de l’entreprise. Elles ont également un impact sur les liquidités, la gestion administrative du producteur et sur la conjoncture.

Concernant le risque pour les liquidités, plusieurs éléments reliés au financement doivent être décortiqués. On peut penser à la durée moyenne des emprunts et au congé de capital qui permettent à l’entreprise de disposer davantage de liquidité au cours d’une période définie sans pour autant, dans certaines situations, améliorer la situation à long terme. De plus, la mesure des deux types de risque (actif-liquidités) est généralement effectuée à une période donnée. Dans ce contexte, on comprend que ceux-ci peuvent écarter des notions importantes quant au risque global auquel l’entreprise est réellement confrontée et pour lequel les pratiques de financement ont aussi un impact. En effet, l’entreprise doit également tenir compte, lors de ses prévisions, des facteurs conjoncturels pour lesquels elle n’a aucune influence tels que le taux d’intérêt. De plus, les pratiques influencent la gestion administrative du producteur. Dans le cadre de cette analyse, la gestion administrative englobe le risque à long terme dont tiennent plus ou moins compte le risque pour l’actif et celui pour les liquidités. On peut penser au fait qu’une jeune entreprise aura naturellement tendance à être dans une situation financière plus précaire qu’une exploitation en place depuis plusieurs années. De même, une

4 Capacité de remboursement = Produits – charges sauf intérêts MLT, amortissements, mais avec coût de vie.

Solde résiduel = CDR – Annuité (remboursement en capital et intérêts). Marge de sécurité = (Solde résiduel x 100)/Produits.

5 entreprise peut être en bonne santé financière alors que la majorité de ses actifs sont désuets. La gestion administrative englobe donc plusieurs dimensions qui permettent, en combinaison avec l’analyse de l’état financier, de conclure si une entreprise semble réellement s’être améliorée au cours des dernières années (âge, actifs, relève, expansion, etc.). Naturellement, la gestion administrative fait intervenir plusieurs critères qualitatifs. En fait, ces derniers sont parfois plus importants que l’analyse quantitative (Brigham et Weston, 1973, p.94). Brigham et Weston (1973) mentionnent d’ailleurs que :

L’analyse par ratios donne un assez bon aperçu […], elle est néanmoins incomplète en ce sens qu’elle ne tient pas compte d’un facteur important : la dimension temps. Les ratios donnent une image instantanée de l’entreprise à un moment précis, mais il peut y avoir des tendances en cours d’évolution, et une situation relativement bonne au moment de l’analyse peut être en train de se dégrader rapidement. Inversement, une analyse des ratios au cours des quelques dernières années peut faire apparaitre qu’une situation relativement faible est en train de s’améliorer à une allure rapide. (P.84)

L’intérêt d'une analyse du lien entre les pratiques de financement et certains résultats des entreprises laitières québécoises, dans un contexte où les pratiques semblent être de plus en plus remises en question et où l’état financier des fermes laitières ne semble pas être reluisant, est d’améliorer la compréhension quant à la rigueur des pratiques et d’établir si ces dernières s’avèrent, en quelque sorte, suffisamment rigoureuses. Différemment formulé, cela permet de voir si la situation financière des entreprises est pire que ce qu’elle semble être étant donné que des analyses basées sur des moyennes, telles que l’utilisation de la marge de sécurité moyenne, cachent parfois de grands écarts entre les entreprises. Comme le mentionnait Sigmund Freud : « ce qui est vraisemblable n’est pas toujours vrai et ce qui est vrai n’est pas toujours vraisemblable. » Par exemple, une exploitation peut être relativement endettée, mais son efficacité technico-économique peut faire en sorte qu’il est possible pour elle de rembourser tous ses crédits dans un horizon moyen de 10 ans, ce qui est court. À ce moment, les pratiques de financement conserveraient possiblement leur crédibilité. À l’opposé, une entreprise peut s’être endettée considérablement en plus d’avoir un financement global ayant une durée moyenne élevée. Il en va de même pour une ferme endettée qui a sans cesse recours à des financements pour pouvoir fonctionner au quotidien et qui sollicite des congés de capital. Dans ces deux dernières situations, les pratiques de financement ne respecteraient probablement pas les grands piliers de la théorie financière. Il convient toutefois de mentionner qu’une mauvaise santé financière n’est pas nécessairement tributaire de pratiques de financement peu rigoureuses. Ainsi, une mauvaise gestion technique et économique, tout comme des retraits élevés, peuvent en être la cause.

De plus, les pratiques de financement exercées par les prêteurs ont un impact sur certains résultats des entreprises uniquement dans la perspective où les producteurs adhérent aux conditions. En outre, la remise en question des pratiques de financement pourrait être fondée en démontrant qu’il s’est établi un équilibre sur

6

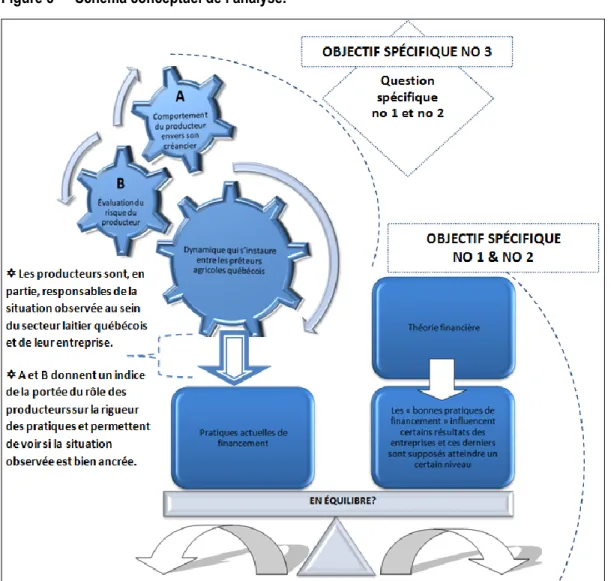

le marché, un équilibre qui n’est certainement pas étranger à celui qu’utilise la théorie des jeux, soit l’équilibre de Nash. Il ne serait pas irrationnel d’affirmer que les pratiques soient réellement peu rigoureuses et bien implantées dans le marché agricole si les producteurs ont contribué à l’émergence de l’équilibre de Nash. Les producteurs exigent peut-être ce type de pratique et forcent ainsi chacun des prêteurs à utiliser une stratégie dominante alors que ces derniers s’éloignent de la situation qui semble la plus optimale pour eux. Ce comportement peut être agrémenté du fait que les producteurs n’évaluent pas le risque encouru par le prêt. D’autre part, les producteurs font peut-être confiance à leur conseiller alors que ce dernier attache peu d’importance à la pérennité de l’entreprise. À ce moment, les répercussions proviennent de l’inactivité du producteur dans la prise de décision. Quoi qu’il en soit, le lien entre les pratiques de financement et certains résultats des entreprises peut donc être très prononcé et dévastateur ou en d’autres mots, persistant, tout dépendamment du comportement et de l’évaluation du risque du producteur à l’égard du crédit bancaire.

1.1.6 Un champ d’intérêt nourrit par les conclusions de certaines analyses

Au Québec, les études de Levallois ou de Perrier sont des références en ce qui a trait au financement agricole. En outre, ces auteurs mentionnent à plusieurs reprises que l’accès est loin d’être difficile et leurs conclusions sous-entendent, généralement, que certains mauvais résultats sont, en partie, tributaires des pratiques de financement (Levallois, 2003, 2004, 2006; Perrier, 2010a, 2011; Levallois et Perrier, 2012). De même, l’étude de Lepage (2011) effleure le rapport entre les pratiques de financement et les performances des entreprises en comparant le fonctionnement de systèmes de gouvernance entre les producteurs laitiers du Québec et de la France, la gouvernance étant différente selon le contexte économico-politique dans lequel évoluent les producteurs. Toutefois, les résultats rejoignent indirectement le champ d’intérêt de la présente analyse :

L’influence des banques dans la gouvernance des exploitations laitières est supérieure au Québec. De plus, nous démontrons qu’en plus d’avoir une forte influence sur la gouvernance, les banques ont un impact négatif sur la gouvernance au Québec. Cela signifie que contrairement aux banques françaises, les banques québécoises ne mettent pas en place des mécanismes destinés à favoriser les choix stratégiques menant à une bonne performance des exploitations laitières. Elles semblent plutôt profiter de ce système de facilitation en ne se souciant pas de la gouvernance des exploitations puisque leurs prêts sont ―assurément‖ remboursés, que ce soit par la garantie de la FADQ ou par la revente des actifs pris en garantie qui ont une forte valeur marchande comme les quotas et les terres agricoles. […], c’est en France que les banques respectent le fonctionnement du système de gouvernance et ce sont donc ces banques qui agissent en fonction de l’amélioration des choix stratégiques et de la performance. (P.236)

1.1.7 La théorie financière

Dans la mesure où l’on cherche à améliorer la compréhension de la rigueur des pratiques de financement, il est nécessaire de définir ce qu’est une pratique de financement et ce qui devrait prévaloir comme pratique. De

7 manière simplifiée, le prêteur agricole traditionnel finance en considérant deux risques, soit le risque de pertes et le risque de défaut de paiement (Lachapelle, 2007, p.7). Le premier fait référence aux garanties exigées par le créancier pour se couvrir en cas de pépin tandis que le second correspond à la capacité de l’entreprise à rembourser ses dettes. Théoriquement, le producteur et le créancier devraient avoir une vision partiellement similaire du risque. D’une certaine manière, le risque pour l’actif du producteur s’inscrit relativement bien dans le risque de pertes du créancier (et vice-versa). Par exemple, un manque de garanties à offrir au créancier découle souvent du fait que l’entreprise est trop endettée, ce qui l’empêche d’avoir la possibilité d’emprunter. En ce qui a trait au risque de défaut, théoriquement, il est autant à l’avantage du producteur que du créancier de s’assurer que l’entreprise soit apte à bien fonctionner et à se développer. À long terme, une entreprise agricole est généralement solliciteuse de capital. Brigham et Weston (1973) mentionnent d’ailleurs que :

Les créanciers à long terme attachent au contraire beaucoup plus d’importance à la productivité financière et à l’efficacité de la gestion qu’à la liquidité. Ils savent que des opérations non rentables viennent affaiblir l’actif et qu’une bonne situation à court terme n’est pas une garantie de disponibilité de fonds pour le remboursement d’un emprunt obligataire à vingt ans. (P.69)

Dans cette perspective, on pourrait s’attendre à ce que les deux agents économiques accordent une importance similaire aux grands piliers de la théorie financière. Levallois (2003) résume ces derniers à :

Prendre les moyens pour assurer la pérennité de l’entreprise, ou en d’autres mots à éviter toute décision ou toute situation pouvant remettre en cause la survie de l’entreprise. Cela veut dire qu’il faut limiter les risques (prendre des risques calculés) et qu’il faut s’assurer que l’entreprise pourra se transférer dans de bonnes conditions. (P.5)

Le fait que les pratiques de financement soient remises en question éveille la curiosité. Une importance accordée à l’égard de la théorie financière constitue un moyen essentiel pour un créancier de limiter les risques. D’autre part, cela assure inévitablement certains résultats acceptables à l’entreprise qui emprunte étant donné qu’un créancier souhaitant avoir suffisamment de garanties et un faible risque de défaut doit exiger à l’entreprise qui emprunte d’avoir une situation financière relativement sécuritaire. La nécessité pour les deux agents économiques d’appliquer la théorie financière est également appuyée par la théorie des coûts d’agence. Celle-ci anticipe que plus la proportion de la dette bancaire augmente chez une entreprise, plus on peut présager que les propriétaires de cette dernière opteront pour des investissements plus risqués qu’ils ne le feraient s’ils ne pouvaient pas avoir recours à la dette (Brigham et Weston, 1973, p.75). Les prêteurs appliquent donc des clauses protectrices pour s’assurer, par exemple, que l’entreprise fonctionne bien au quotidien (Morissette, 2011, p.604).

Mentionnons également qu’un prêteur possède un certain devoir social et que conséquemment, l’application de la théorie financière est importante. En raison de la nature de ses activités, il joue un rôle primordial dans la vie économique d’une région. En fait, l’activité économique d’un pays est dominée par l’organisation financière

8

qui encadre les entreprises et participe au développement des secteurs (Mwene-Batu, 2010). La volonté des autorités publiques à réglementer le système bancaire mondial est un exemple de l’attention apportée à l’égard du rôle important des créanciers. Les Accords de Bâle constituent les moyens les plus concrets ayant pour but d’encadrer les plus grandes banques internationales. En effet, pour ce faire, des mesures visant à réduire le risque de défaut et de pertes sont appliquées (Autorité de Contrôle Prudentiel, 2013). De plus, Desjardins, qui est le principal prêteur sur le marché agricole6, recommande, dans son mémoire (2007)

destiné à la Commission sur l’avenir de l’agriculture et l’agroalimentaire québécois, à ce que :

Les institutions financières et l’ensemble des différents prêteurs s’engagent pleinement à la rigueur exemplaire dans l’octroi du financement. Les institutions financières ou tout autre prêteur gouvernemental ou privé octroyant du financement doivent faire preuve constamment d’une attitude responsable et de la plus grande rigueur dans leurs relations d’affaires avec les entreprises du secteur, un principe auquel Desjardins souscrit pleinement. Une approche constante valorisant la saine gestion des investissements et la rentabilité des projets permettra de garder la pérennité des entreprises au centre des préoccupations et d’appuyer le secteur dans la recherche d’une plus grande capacité concurrentielle. (P.18)

C’est à partir de l’application de la théorie financière que découlent les « bonnes pratiques de financement ». Ces dernières correspondent en fait à des critères qu’exige le créancier au producteur et qui ont pour but de réduire le risque de pertes et de défaut7. Cette volonté du créancier de se soustraire de chacun des deux

risques en appliquant la théorie financière constitue les deux principes fondamentaux d’un financement agricole traditionnel. Les critères sont liés, de manière générale, aux résultats démontrés par l’entreprise au cours des années qui précédent le financement bancaire ou aux modalités de ce dernier. Les critères influencent conséquemment la situation financière de l’entreprise laitière étant donné qu’ils sont liés au risque pour l’actif, au risque pour les liquidités, à la conjoncture et à la gestion administrative. Les conséquences liées à un desserrement des pratiques de financement ne sont donc pas à prendre à la légère.

1.1.8 Les conséquences liées à un desserrement des pratiques de financement

Producteur : À court et moyen terme, des pratiques de financement peu rigoureuses, avec le consentement formel des producteurs, peuvent rapidement détériorer la situation financière des exploitations laitières au risque qu’elles deviennent insolvables. Une proportion grandissante de faillites pourrait alors entraîner, entre autres, un lot de questionnements sur l’efficacité des programmes gouvernementaux du secteur laitier québécois. De plus, la cote de crédit de l’entreprise et des propriétaires pourrait être négativement affectée (Fortin et associés, 2013).

6 Desjardins accapare 42 % des parts de marché, ce qui dépasse la contribution de toutes les banques réunies (Desjardins, 2007). 7 En analogie à la définition du Grand dictionnaire terminologique (2014) : « ensemble des règles qui régissent la fabrication industrielle

9 Créancier : Les faillites diminueraient la rentabilité du portefeuille agricole du créancier. Ce dernier posséderait alors un volume de financement plus faible. À long terme, un risque de défaut mal évalué (en n’appliquant pas la théorie financière) en combinaison avec l’éclatement d’une bulle immobilière au sein du secteur laitier pourrait accroître un risque de pertes que le créancier considérait comme minime à ce jour. Il s’agit d’un scénario réaliste en tenant compte de la crise financière ayant commencé en 2007. L’origine de cette crise, sommairement, a été la résultante d’une augmentation des prêts accordés à des emprunteurs possédant un dossier de crédit entaché (ces prêts sont communalement appelés « subprime »). Ces prêts étaient malgré tout accordés, puisque le marché de l’immobilier aux États-Unis n’avait pas connu une baisse des prix depuis 1990. Toutefois, en 2007, il y a eu l’éclatement d’une bulle immobilière (Fédération des chambres immobilières du Québec [FCIQ], 2009, p.1), ce qui a fait en sorte que le solde de certains prêts était supérieur à la valeur de l’immeuble pris en garantie. De même, « l’incertitude s’est installée sur le marché immobilier » (FCIQ, 2009, p.2). L’accès au crédit est alors devenu, par la suite, plus difficile. La crise de 2007 constitue certainement l’un des plus grands motifs actuels qui accompagnent la volonté des autorités publiques à encadrer le système bancaire et qui évoque à ces derniers la portée du rôle social d’un prêteur. Finalement, un desserrement des pratiques de financement fait en sorte que l’image du créancier peut être ternie, puisque le rôle social de ce dernier est prédominant. Cela se reflète d’ailleurs sur son évaluation (cotation de crédit).

1.2 Les objectifs poursuivis par la recherche

1.2.1 Objectifs de recherche

Le survol de la problématique incite à atteindre les objectifs suivants.

L’objectif général de recherche est d’analyser le lien entre les pratiques de financement et certains résultats des entreprises laitières québécoises, au cours des dernières années. Pour atteindre l'objectif général de recherche, les objectifs spécifiques suivants sont poursuivis :I. Identifier les critères qui permettent de respecter les deux principes fondamentaux d’un financement agricole traditionnel ainsi que leur niveau acceptable. Ce niveau peut être d’ordre quantitatif ou qualitatif. Ces critères correspondent aux « bonnes pratiques de financement » (BPF).

II. Déterminer le niveau réel des critères lors des demandes de financement.

III. Décrire le comportement et l’évaluation du risque du producteur à l’égard du crédit bancaire.

Une analyse exploratoire de nature qualitative est retenue pour atteindre ces différents objectifs. Plus précisément, la méthode d’analyse sélectionnée est l’étude de cas inter-sites. En recrutant neuf

10

producteurs, il est alors possible d’analyser le comportement et l’évaluation du risque de ces derniers à l’égard du crédit bancaire. Mais surtout, cela permet d’obtenir des informations, de la part de chaque producteur, sur les pratiques de financement qui ont encadré trois prêts bancaires que leur entreprise a contractés au cours des dix dernières années. Ces prêts sont espacés d’environ trois ans et sont considérés comme importants, selon le producteur, en regard de la taille ou de l’historique de leur entreprise.

1.2.2 La finalité de la recherche

En plus de contribuer à l’analyse d’un sujet peu documenté scientifiquement, la recherche actuelle a pour finalité d’aider les producteurs et les professionnels à anticiper l’impact des critères liés aux produits financiers offerts. De plus, la recherche pourrait éventuellement donner certaines pistes de solutions quant au rôle auquel le gouvernement est appelé à jouer à l’intérieur du marché financier agricole.

1.2.3 Spécifications

Il est à noter que cette analyse se concentre sur le secteur laitier vu sont importance au Québec. La production laitière accapare 31 % des parts des recettes agricoles totales à la ferme au Québec et il s’agit du secteur agricole qui a le plus grand impact en matière de contribution au PIB du Québec (5,13 milliards) et du nombre total d'emplois (59 828) (GO5, 2012). De plus, à l’intérieur du secteur agricole, la dette bancaire conventionnelle est l’un des seuls moyens utilisés pour acquérir des capitaux (Lachapelle, 2007, p.17). C’est pour cette raison que cette recherche se focalise sur les pratiques de financement liées à la dette bancaire. De plus, elle se concentre sur les pratiques exercées par les principaux prêteurs agricoles, c’est-à-dire les banques, les caisses populaires et Financement agricole Canada. Bien qu’il ne s’agisse pas d’un prêteur de fonds et pour des raisons énumérées plus loin, la Financière agricole du Québec (FADQ) est considérée comme un prêteur important. Du total de la dette agricole, la FADQ en couvre environ 37 % (2013). Finalement, l’analyse ne fait pas de distinction entre les mots « prêteur » et « créancier ». Il en est de même pour les mots « financement » et « prêt ».

1.3 Structure

Le chapitre suivant est consacré à l’identification des « bonnes pratiques de financement ». Par la suite, une revue de la littérature est réalisée dans le but d’en apprendre davantage sur les ouvrages ayant touché de près ou de loin le sujet de recherche. Elle permet également de recenser les méthodes qui ont été utilisées par les différents auteurs pour en arriver à leurs conclusions. Le chapitre 4 élabore le cadre théorique retenu tandis que le chapitre 5 est axé sur la démarche de recherche qui est la plus appropriée pour atteindre les objectifs de recherche. Le chapitre 6, quant à lui, présente les résultats des analyses. Finalement, le chapitre 7 fait l’objet d’une discussion et d’une conclusion.

11

CHAPITRE 2. REVUE DE LA LITTÉRATURE

« Les bonnes pratiques de financement »

2.1 Préambule

Ce chapitre, qui constitue la première partie de la revue de la littérature, se consacre à identifier les « bonnes pratiques de financement ». L’identification des critères se fonde sur la théorie financière tandis que les niveaux à suivre se basent soit sur la théorie financière, soit sur des normes reconnues au sein du secteur laitier québécois lorsque le niveau est spécifique à un secteur d’activité donné.

2.2 La théorie financière

Il est mentionné préalablement que l’application de la théorie financière constitue un moyen essentiel pour un créancier de limiter les risques et que cela assure, par le fait même, certains résultats acceptables à l’entreprise emprunteuse, à la suite de l’octroi d’un financement. Cela nous amène maintenant à définir ce qu’est la théorie financière. Elle a fait l’objet de nombreux ouvrages et elle correspond, en quelque sorte, à un consensus parmi les économistes quant à l’exactitude des différents concepts de la finance (Carver, en 1914, discutait déjà des principes de base lors d’une demande de financement agricole). Dans la continuité de son sommaire des grands piliers de la théorie financière, Levallois (2010, p.41) ajoute que la gestion financière, qui compose la théorie financière, repose sur deux concepts, soit celui de la pérennité de l’entreprise et celui de l’accroissement de l’avoir du propriétaire. En fait, Levallois (2004, p.18) et Perrier (cité dans Drouin, 2011, p.7) considèrent que la gestion financière est une question de « gros bon sens ». Ces auteurs, via des analyses comparatives de résultats d’entreprises laitières (Levallois, 2003, 2004, 2006; Perrier, 2010a, 2011; Levallois et Perrier, 2012), ont démontré, à plus d’une reprise, que les principes de la théorie financière devraient être perçus par les chefs d’entreprises comme un minimum à se conformer. Autrement, la marge de manœuvre, en cas de pépin pour une entreprise n’appliquant pas la théorie financière, est mince. Les différentes analyses empiriques n’ont donc que validé le caractère essentiel de la théorie financière.

Certains individus ayant déjà eu recours au crédit bancaire concèdent que, parfois, le processus est laborieux et que les conditions sont nombreuses. Dans les faits, l’acceptation ou le refus d’un dossier dépend de plusieurs critères. Il est néanmoins possible, à partir de la théorie financière, de cibler certains critères pour lesquels un manque de considération, au moment de l’emprunt, par le créancier, pourrait rapidement détériorer la situation financière de l’entreprise emprunteuse. À ce moment, il faut voir ces critères comme un minimum auquel, cette fois-ci, ce sont les créanciers qui devraient s’y conformer. Cette analyse se concentre majoritairement sur ces critères.

12

En outre, il est important de souligner que les entreprises laitières québécoises sont qualifiées de familiales et que conséquemment, le capital et le travail proviennent généralement des mêmes individus (Levallois, 2010, p.120). Il s’agit donc d’entreprises privées et pour lesquelles il n’y pratiquement pas d’émissions de titres, ce qui change considérablement la donne lorsque vient le temps d’identifier les BPF à partir de la théorie financière. Par exemple, il n’est pas nécessaire de s’attarder sur les décisions relatives à la politique de dividende, une décision financière habituellement fondamentale (Morissette, 2011, p.6) ou encore sur l’importance de maintenir une cote de crédit spécifique pour plaire à des investisseurs (Brigham et Weston, 1973, p.291).

2.3 Identification des « bonnes pratiques de financement »

La liste des différents critères présentés n’est pas exhaustive, mais un prolongement de cette dernière pourrait faire en sorte que certains critères se répéteraient indirectement (Levallois, 2010, p.100; Brigham et Weston, 1973, p.81 et p.93; Gagnon et Khoury, 1988, p.130). Le tableau qui suit représente une synthèse des critères ainsi que de leur niveau respectif. De plus, dans le but d’alléger le texte, il présente les équations qui permettent d’évaluer certains critères. Les propos qui suivent le tableau 1 précisent plusieurs aspects (il y a un lien hypertexte entre le tableau et les paragraphes). De manière générale, les critères sont liés aux résultats démontrés par l’entreprise au cours des années qui précédent le financement bancaire ou aux modalités de ce dernier. Les résultats démontrés révèlent la capacité de l’entreprise à gérer la dette bancaire et donnent, conséquemment, un indice quant à sa capacité à conserver certains résultats acceptables suite à un emprunt additionnel. Les modalités du financement, quant à eux, respectent certains principes reconnus en finance. Au moment de l’emprunt, le prêteur devrait s’assurer que les critères et les niveaux soient appliqués. Toutefois, il demeure peu probable qu’un prêteur soit apte à maintenir tous les niveaux suggérés, et ce, année après année. Une bonne pratique de financement s’impose et elle est représentée par le critère de la marge de sécurité (no 12). L’importance accordée à ce critère s’explique par le fait qu’il est primordial, dans un premier temps, pour un prêteur, de s'assurer qu'il y ait adéquation entre l’état des résultats et l’état de trésorerie, et ce, à une période donnée. Dans cette optique, une marge de sécurité d’au moins 5 % permet de s’assurer que l’entreprise a l’habitude d’avoir une marge de manœuvre par rapport aux liquidités au moment d’un emprunt, et conséquemment, une certaine résistance en cas de variation des revenus. Ce faisant, l’entreprise risque moins d’être en difficulté financière à la suite d’un financement, ce qui est le cas lorsque les annuités deviennent supérieures à la capacité de remboursement maximale de l’entreprise. Les autres critères demeurent importants, mais s’assurer que l’entreprise dispose d’une marge de sécurité au moment de l’emprunt constitue une exigence rarement dispensable (cela est nuancé lors de la présentation du dernier critère [no 14]). Les autres critères complètent ou influencent la marge de sécurité. Une marge de sécurité suffisante n’est pas nécessairement rassurante si les niveaux des autres critères ne sont pas respectés,

13 notamment lorsque ça concerne le critère no 14 : le prêteur s’appuie sur la productivité des investissements. Le concept de minimum auquel le créancier devrait se conformer ne s’applique donc pas nécessairement à chacun des critères, mais plutôt à l’interaction entre la marge de sécurité est les autres critères.

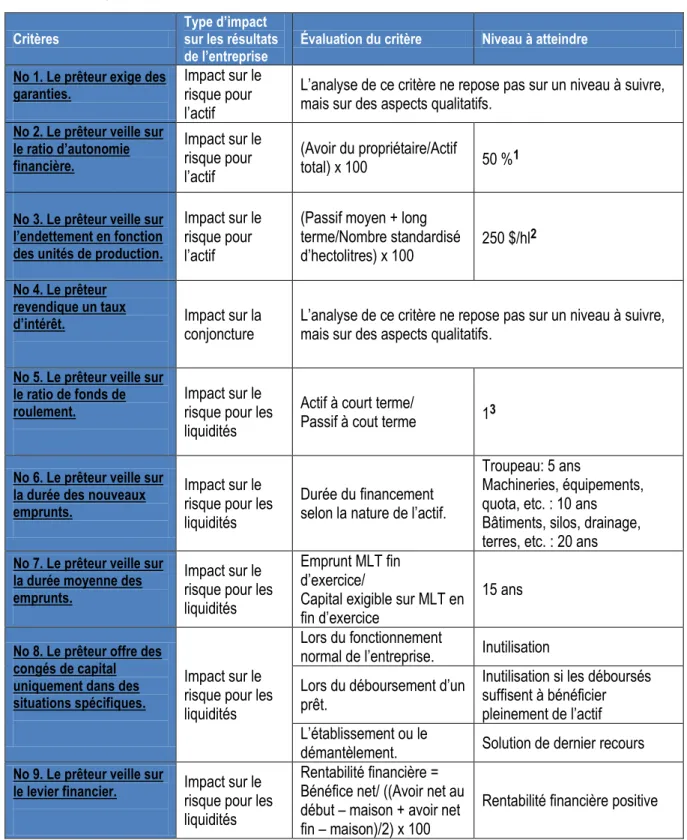

Tableau 1 — Synthèse des « bonnes pratiques de financement ».

Critères Type d’impact sur les résultats

de l’entreprise Évaluation du critère Niveau à atteindre

No 1. Le prêteur exige des garanties.

Impact sur le risque pour l’actif

L’analyse de ce critère ne repose pas sur un niveau à suivre, mais sur des aspects qualitatifs.

No 2. Le prêteur veille sur le ratio d’autonomie financière. Impact sur le risque pour l’actif (Avoir du propriétaire/Actif total) x 100 50 %1

No 3. Le prêteur veille sur l’endettement en fonction des unités de production.

Impact sur le risque pour l’actif

(Passif moyen + long terme/Nombre standardisé

d’hectolitres) x 100 250 $/hl 2

No 4. Le prêteur revendique un taux

d’intérêt. Impact sur la

conjoncture L’analyse de ce critère ne repose pas sur un niveau à suivre, mais sur des aspects qualitatifs.

No 5. Le prêteur veille sur le ratio de fonds de

roulement. Impact sur le risque pour les liquidités

Actif à court terme/

Passif à cout terme 13

No 6. Le prêteur veille sur la durée des nouveaux emprunts.

Impact sur le risque pour les liquidités

Durée du financement selon la nature de l’actif.

Troupeau: 5 ans

Machineries, équipements, quota, etc. : 10 ans Bâtiments, silos, drainage, terres, etc. : 20 ans

No 7. Le prêteur veille sur la durée moyenne des emprunts.

Impact sur le risque pour les liquidités

Emprunt MLT fin d’exercice/

Capital exigible sur MLT en fin d’exercice

15 ans

No 8. Le prêteur offre des congés de capital uniquement dans des situations spécifiques.

Impact sur le risque pour les liquidités

Lors du fonctionnement

normal de l’entreprise. Inutilisation Lors du déboursement d’un

prêt.

Inutilisation si les déboursés suffisent à bénéficier pleinement de l’actif L’établissement ou le

démantèlement. Solution de dernier recours

No 9. Le prêteur veille sur

le levier financier. Impact sur le risque pour les

liquidités

Rentabilité financière = Bénéfice net/ ((Avoir net au début – maison + avoir net

fin – maison)/2) x 100 Rentabilité financière positive

14

Critères Type d’impact sur les résultats

de l’entreprise Évaluation du critère Niveau à atteindre

Rentabilité économique = (Bénéfice net + intérêts payés sur CT et MLT)/ ((Actif au début – maison +

actif fin – maison)/2) x 100 Effet levier positif4 = rentabilité

économique est supérieure à l’intérêt moyen sur les emprunts et, conséquemment, la

rentabilité financière est supérieure à la rentabilité économique.

No 10. Le prêteur veille à ce que l’entreprise agricole maintienne une efficacité et une

productivité acceptables.

Impact sur le risque pour les liquidités

Pourcentage de charges = (Charges totales – salaires – coût de vie – intérêts à MLT – amortissements)/ (produits totaux) x 100

56 %

No 11. Le prêteur veille à ce que l’entreprise applique une mise de fonds à chaque nouvel emprunt.

Impact sur le risque pour les liquidités

Appliquer une mise de fonds lors de nouveaux projets.

20 % du montant que requiert l’investissement.

No 12. Le prêteur exige que l’entreprise dispose d’une marge de sécurité sur les produits acceptable.

Impact sur le risque pour les liquidités CDR maximale = Bénéfice d’exploitation + intérêts MLT — coût de la vie + amortissement. Solde résiduel = CDR maximale — annuités. Marge de sécurité = (Solde résiduel/Produits) x 100.

Seuil critique : 5 %

No 13. Le prêteur veille sur l’âge et la qualité des actifs.

Impact sur la gestion administrative

Âge des actifs moyennement et très productifs.

Selon la situation financière de l’entreprise. Le créancier s’implique avec son client en ce qui a trait à la planification des investissements futurs.

No 14. Le prêteur s’appuie sur la productivité des investissements pour

améliorer les résultats.

Actifs non productifs : bâtiments et machineries Actifs moyennement productifs : silo ou système d’alimentation

Actifs très productifs : quota, vache, drainage, etc.

Selon la situation financière de l’entreprise. Un budget prévisionnel réaliste est nécessaire au moment d’un financement.

Limites de la démarche de recherche (Chapitre 5).

1Il est à noter que ce ratio considère que l’actif total est évalué selon la méthode de la valeur marchande, c’est-à-dire au

prix du marché en date d’aujourd’hui. La raison étant qu’il s’agit de la méthode qui est utilisée par les organismes financiers (Levallois, 2010, p.94).

15 2Les unités de production considérées sont les hectolitres et non les vaches étant donné qu’une part significative de

l’endettement est liée au quota (Levallois, 2010, p.106).

3Le ratio de fonds de roulement considère également un actif total évalué selon la méthode de la valeur marchande pour

les mêmes raisons qu’en 1 (Levallois, 2010, p.94). L’actif à court terme est composé d’éléments pouvant être encaissés

ou vendus durant l’année. De plus, l’encaissement et la vente ne doivent pas empêcher le fonctionnement normal de l’entreprise (Levallois, 2010, p.96). C’est la raison pour laquelle les fourrages destinés au troupeau et les animaux destinés à la reproduction ne doivent pas être inclus. Naturellement, une entreprise n’est pas censée avoir recours à un financement (paiement étalé sur plus d’un an) pour renflouer son fonds de roulement. Un financement a pour but d’investir dans un bien pour lequel sa durée de vie est supérieure à 1 an (Levallois, 2010, p.155) et non dans une charge.

4La maison est exclue du calcul étant donné qu’elle n’est pas véritablement un actif ayant des fins productives. Les

formules proposent de faire une moyenne représentative de l’année, et ce, respectivement pour l’actif et l’avoir. Autrement, la croissance de l’entreprise lors de l’année, s’il y a lieu, ne serait pas reflétée par le résultat (Levallois, 2010, p.121). Encore une fois, ces ratios considèrent un actif total évalué selon la méthode de la valeur marchande.

Sources : Revue de la littérature. Les formules liées à l’évaluation de certains critères proviennent de Levallois, 2010.

No 1. Le prêteur exige des garanties.

La différence entre un financement traditionnel et un financement sous forme de capital de risque (ou privé) est que pour le premier genre, le créancier tente généralement de n’avoir qu’un risque minime, ce qui explique pourquoi le prêteur traditionnel ne cherche pas à s’immiscer dans les affaires internes de l’entreprise (Landry, 2004, p.11). En retour, pour se garantir un risque minime de pertes si jamais l’emprunteur n’est plus susceptible de rembourser ses dettes, le créancier va exiger comme condition que l’emprunteur donne en garantie certains biens8. Le risque de pertes d’un financement est évalué en fonction de la valeur d’emprunt

des actifs offerts en garantie au prêteur (Lachapelle, 2007, p.21). À de rares exceptions, le financement traditionnel exige que la valeur d’emprunt totale atteigne au moins la valeur du financement consenti, le créancier traditionnel n’étant pas enclin à prendre un risque significatif. Ainsi, pour chaque actif faisant l’objet d’une garantie pour couvrir un prêt, le créancier doit déterminer la valeur d’emprunt de disponible pour se couvrir. Cette dernière correspond au produit de la multiplication de la juste valeur marchande de l’actif (Matthews Glenn, 1995, p.62; Levallois, 2010, p.94) et d’un coefficient de risque estimé par le prêteur (Lachapelle, 2007, p.21). Naturellement, il faut soustraire de la valeur d’emprunt totale les créances prioritaires, s’il y a lieu.

Au Québec, les prêteurs agricoles peuvent être en partenariat avec la Financière agricole du Québec (FADQ). Celle-ci est un organisme provincial qui offre à l’institution financière une couverture totalisant le montant accordé à l’emprunteur. Tous les principaux prêteurs peuvent avoir recours à cette garantie mis à part Financement agricole Canada (FADQ, 2013b, p.3). La FADQ, dans le cadre de cette analyse, est considérée comme un prêteur bien qu’elle ne confie pas de fonds, la raison étant qu’elle analyse les dossiers de crédit de

8 Ces derniers sont enregistrés obligatoirement chez le notaire (biens immobiliers) ou au Registre des droits personnels et réels

mobiliers (RDPRM) (biens mobiliers). Le créancier exige également, dans certains cas, le cautionnement de l’individu pour éviter les différents obstacles que peut occasionner le statut juridique de l’entreprise lors d’un recouvrement d’une créance.

16

manière comparable à un prêteur agricole conventionnel (FADQ, 2013a). En d’autres mots, elle s’assure que le risque de défaut et de pertes du dossier est faible (« selon une approche de financement globale et responsable ») (FADQ, 2013a). Ensuite, elle produit un certificat indiquant les garanties que le prêteur doit enregistrer. En cas de recouvrement, la FADQ honore la garantie gouvernementale uniquement si les garanties prises, selon ses directives (certificat), par l’institution financière, ne sont pas suffisantes.

L’objectif général de cette recherche se concentre sur le lien entre les critères de financement et certains résultats des entreprises laitières. Or, le critère no 1 n’a pas un impact direct sur les résultats des entreprises laitières. Il a plutôt un impact direct sur la rentabilité à long terme de l’institution financière tout dépendamment du risque évité ou non. De plus, il est difficile, voire impossible, de justifier un niveau adéquat (coefficient de risque étant donné qu’on ne peut pas influencer la valeur de l’actif) qui conviendrait simultanément au créancier et au producteur laitier. En fonction des actifs possédés par les exploitations laitières, l’idéal pour ces dernières est que les coefficients de risque se retrouvent à l’intérieur d’une fourchette spécifique. C’est-à-dire une fourchette qui permet aux entreprises d’obtenir un accès au crédit qui n’est pas limité par les garanties disponibles, mais par la capacité de remboursement. Autrement, l’effet levier que l’endettement peut procurer chez une entreprise ne pourrait pas être utilisé, ce qui constituerait possiblement une perte pour cette dernière.

Néanmoins, le fait que le préteur exige des garanties et estime la valeur d’emprunt de chaque actif a un impact direct sur l’autonomie financière de l’entreprise, soit le critère no 2. En effet, si le taux d’endettement de la ferme augmente, c’est parce que le prêteur traditionnel considère que sa couverture en cas de pépin et son risque de défaut sont acceptables. En outre, le fait qu’une entreprise ait de la difficulté à rembourser ses obligations financières peut signifier que les garanties ne limitent pas l’accès au financement. De manière opposée, une entreprise peut être faiblement endettée, puisqu’il est difficile pour elle d’emprunter étant donné qu’elle ne dispose pas suffisamment de garanties pour assurer un faible risque de pertes au prêteur. Pour le secteur laitier québécois, le coefficient de risque appliqué actuellement par les principaux créanciers est d’au moins 50 % pour le quota (Lachapelle, 2007, p.21; Doyon, Grant et Brinkman, 2000, p.18) et d’environ 75 % pour les autres principaux actifs tels que le troupeau reproducteur, les équipements, la machinerie, les terres, les bâtiments, les stocks, etc. (Jobin, 2014; Larry et Stiefelmeyer, 2011, p.25).

Si l’endettement permet de conclure que les garanties ne constituent pas un problème pour l’entreprise, une meilleure connaissance de l’historique de l’entreprise concernant les garanties s’avère pertinente. Les aspects à analyser, sous forme de question, sont :

Est-ce que les garanties sont suffisamment nombreuses pour éviter que le producteur se tracasse lors d’une demande financement?