Informations détaillées sur le document de titre:Analyse de la performance sociale de la Mutualité Femmes et Développement du Burkina (MUFEDE-B)

Texte intégral

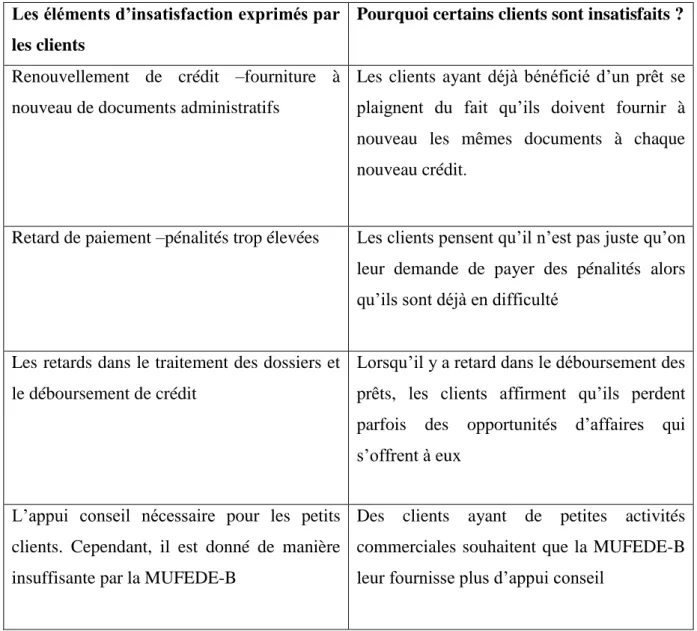

Figure

Documents relatifs

Dans le contexte local du bassin de la Sirba, la persistance de la vulnérabilité des populations vis-à-vis du critère «Conditions environnementales et capacité

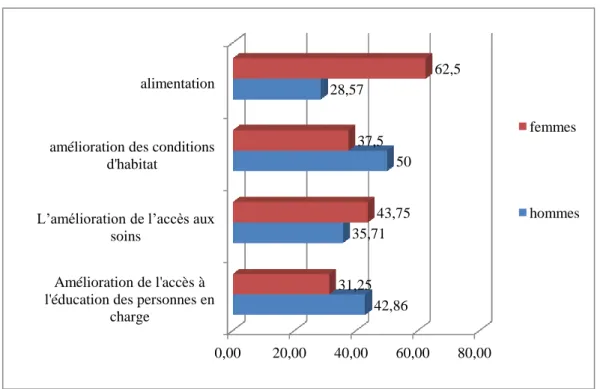

Ce renforcement de capacités des commerçantes a eu un effet positif sur leur bénéfice mensuel après le crédit car 35,20% des femmes qui ont réalisé le maximum de

Le Réseau des Caisses Populaires du Burkina, déjà intervenu dans le domaine de la micro- assurance par l’offre de son produit dénommé Régime de Prévoyance

Ces quatre (04) cas d’expériences du warrantage nous montrent, qu’en Afrique de l’Ouest, le warrantage communautaire est le mieux adapté et dans la majorité des cas,

Ainsi, l’étude intitulée « impact de l’opération petit élevage dans la réduction de la vulnérabilité des femmes et des jeunes des grappes de Batata et de

On peut comprendre les causes économiques comme des causes liées à l’environnement économique de l’emprunteur et qui ont un impact négatif sur l’activité de

La littérature sur les facteurs de fidélisation des bénéficiaires nous permet de retenir la confiance, la satisfaction, la qualité du service et le pourvoir d’achat du