EURIsCO, Université Paris Dauphine

cahier n° 2005-18

par

F. Bien et T. Lanzi

Un contrat pour de l’information

1F. Bien

2et T. Lanzi

3Juillet 2005

Résumé

Dans cet article, nous considérons une relation bilatérale entre un décideur et un expert dans laquelle l’expert observe de manière privée un paramètre représen-tant un état de la nature. L’expert posséde un biais décisionnel qui le conduit à toujours préférer une décision différente de celle du décideur. Dans ce cadre, nous proposons de caractériser les propriétés du contrat optimal qui lie l’information révélée par l’expert à travers sa recommandation à une règle de décision et à un transfert monétaire. Avec une utilité de réservation de l’expert dépendante de son information, nous montrons notamment que, dans le cas général, le contrat optimal proposé par le décideur ne dépend pas toujours de l’information privée de l’expert. De plus, dans un cadre quadratique-uniforme l’information privée de l’expert peut-être révélée avec un transfert négatif.

Classification JEL: D23, D82.

Mots Clés: Expertise, Information, Contrat.

1

Introduction

Dans de nombreux contextes économiques où l’information des décideurs est incomplète, le recours à l’expertise peut être un outil efficace d’aide à la décision. Par exemple, un chef d’entreprise consultera un expert financier de manière à prévoir l’état futur du marché ou simplement pour obtenir des conseils sur des placements financiers.

Dans cette relation l’expert possède un avantage informationnel sur le décideur et l’information entre les deux agents est asymétrique. La déci-sion retenue in fine par le décideur affectant l’utilité des deux agents, la

1Les auteurs remercient le ministère de la Recherche pour son soutien financier dans

le cadre "Actions Concertées Incitatives Jeunes chercheurs". Ils remercient également les participants du groupe de travail microéconomie du THEMA à l’Université de Cergy-Pontoise ainsi que Phillipe Mahenc, François Salanié, Jean-Marc Tallon et Jean-Christophe Vergnaud pour leurs commentaires sur une version préliminaire de ce travail. Les erreurs contenues dans cet article ne sauraient être imputables qu’aux auteurs.

2- Legos - Université de Dauphine - Place du Maréchal de Lattre de Tassigny 75775

Paris cedex 16 - e-mail: [email protected]

3- THEMA - Université de Paris X, Nanterre - Lille Graduate School of

Manage-ment - Campus de Paris - Tour la Villette, 6 rue Emile Reynaud - 75019 Paris - e-mail: [email protected]

collecte de l’information peut être délicate dès lors que l’expert possède des préférences différentes de celles du décideur. En effet, dans ce cas, l’expert peut manipuler son information privée en révélant des informations biaisées de manière à induire le décideur en erreur. Un des moyens de rétablir l’efficience informationnelle est de fournir à l’expert une incitation qui com-pense sa perte d’utilité liée à une décision retenue par le décideur qui serait trop éloignée de ses intérêts privés. Pour ce faire, le décideur peut mettre en place un mécanisme de révélation qui lie directement l’information révélée par l’expert à travers sa recommandation à un transfert monétaire. Dans ce type de mécanisme incitatif, le décideur choisit de maintenir le contrôle du processus de décision et son arbitrage consiste à fournir à l’expert les incitations nécéssaires pour la révélation d’information tout en limitant le coût d’acquisition de cette dernière. Cette approche suppose que le décideur possède la totalité du pouvoir de négociation et qu’il dispose des capacités d’engagement nécessaires pour respecter le contrat passé avec l’expert. En d’autres termes, le décideur est capable de faire une (ou plusieurs) offres ”à prendre ou à laisser” que l’expert peut accepter ou refuser.

Le travail proposé dans cet article s’inscrit dans cette perspective. Nous considérons une relation bilatérale entre un décideur et un expert dans laque-lle l’expert possède un biais décisionnel. L’expert possède un avantage in-formationnel sur la valeur d’un paramètre représentant l’état de la nature. L’utilité des deux agents dépend de la décision in fine retenue par le dé-cideur. Afin d’obtenir l’information détenue par l’expert, le décideur propose de contracter sur une allocation constituée d’une règle de décision et d’un transfert monétaire. Par ailleurs, en vertu du principe de révélation (voir par exemple Myerson [18]) et sous certaines hypothèses4, toutes les allocations qui peuvent être implémentées par le décideur peuvent l’être aussi par ”un mécanisme de révélation directe” où l’information transmise par l’expert est directement celle qu’il a observée. Aussi, dans un tel mécanisme, selon la recommandation faite par l’expert, le décideur va déterminer les actions à réaliser (une décision à retenir et le versement d’un transfert) selon la rè-gle contractuelle préalablement définie. Comme l’information détenue par l’expert est manipulable, le décideur doit intégrer dans la détermination du contrat des contraintes d’incitation et de participation. Les contraintes d’incitation garantissent la révélation ”honnête” de l’information détenue par l’expert alors que les contraintes de participation assurent au décideur la participation de l’expert au mécanisme. En effet, sous cette contrainte, en participant au mécanisme l’expert obtient une utilité au moins égale à son utilité de réservation.

L’utilité de réservation est l’utilité de l’expert s’il ne participe pas au

4Les hypothèses sous-jacentes au principe de révélation sont l’absence de coûts de

communication pour les agents, l’impossibilité de collusion (dans un cas multi-expert par exemple) et l’impossibilité pour le décideur de renégocier le contrat après révélation de l’information (le contrat est complet).

mécanisme proposé par le décideur. Dans un certain nombre de problèmes de décision, le décideur est contraint de retenir une décision même si l’expert refuse le mécanisme proposé par ce dernier. Une manière pour le décideur de retenir une telle décision est de se fonder sur ses croyances a priori. Comme nous considérons un problème de décision publique, la décision retenue par défaut (ou décision désinformée) par le décideur affecte l’utilité de tous les agents y compris celle de l’expert. Par ailleurs, l’utilité de réservation de l’expert sera affectée différemment selon l’état de la nature observé. Cette hypothèse contraignante pour l’expert permet de rendre compte de sa re-sponsabilité par rapport à la collectivité. En effet, en ne révélant aucune information, l’expert peut être puni (en terme de perte d’utilité) si la dé-cision retenue par défaut par le décideur est très éloignée de sa dédé-cision préférée. Cette hypothèse spécifique semble naturelle dans certains contextes économiques où sans informations additionnelles, le décideur est contraint de retenir une décision. D’un point de vue formel, cette dernière génère une difficulté technique de résolution. En effet, puisque l’utilité de réservation de l’expert est censée se modifier suivant l’information observée et la décision désinformée, sa rente d’information n’est généralement pas monotone. Dans ce cas, s’assurer de la participation de l’expert peut être plus complexe.

Sous ces hypothèses, nous caractérisons le contrat optimal et mettons en évidence que sa nature est liée à la variation de la rente d’information de l’expert. En particulier, nous montrons qu’il existe un sous-intervalle de l’ensemble des états de la nature pour lequel le décideur ne retient que la décision désinformée et pour lequel la rente d’information de l’expert est nulle (contrat mélangeant ou ”pooling”). Par ailleurs, une application au cas quadratique-uniforme met en évidence que cet intervalle se déplace vers les faibles valeurs des états de la nature lorsque le biais de l’expert augmente et montre que l’expert peut révéler son information avec un transfert négatif.

1.1

Etat de la littérature

Notre analyse s’insère dans la probématique du modèle de communication de type Cheap-Talk de Crawford et Sobel (CS) [2]. Dans leur modèle, le décideur ne possède pas la capacité d’engager l’expert dans une relation contractuelle. Nous proposons d’introduire dans ce modèle la possibilité pour le décideur de contracter avec l’expert sur la règle de décision et un transfert monétaire qui rémunère la révélation de l’information.

Krishna et Morgan [13] proposent d’introduire une relation contractuelle dans le modèle de CS mais leur problématique est différente (voir également Baron [1], Dessein [4] et Krähmer [12]). En effet, ils considèrent une situa-tion dans laquelle le pouvoir de décision est délégué à l’expert et dans laque-lle l’incitation monétaire intervient pour réduire la différence de préférence entre les deux agents. Ainsi, les auteurs proposent de caractériser un con-trat optimal dans lequel l’engagement du décideur est incomplet dans la

mesure où le décideur ne peut contracter que sur le transfert monétaire alors qu’il laisse libre le choix de la règle de décision. De plus, ils sup-posent que la responsabilité de l’expert dans le problème de décision est limitée et que sa participation n’est assurée que par un transfert monétaire toujours positif. Dans ce cadre, ils montrent qu’un contrat qui alignerait toujours les préférences de l’expert à celle du décideur n’est jamais opti-male. Ils proposent d’étudier le contrat optimal avec engagement parfait, mais l’hypothèse sur la responsabilité de l’expert distingue leur analyse de la nôtre.

Ottaviani [19] propose une analyse dans laquelle il compare l’efficacité de différents mécanismes d’extraction d’information dans le cadre quadratique-uniforme à la CS. Il propose notamment d’étudier une relation contractuelle complète avec certaines hypothèses sur la participation de l’expert et sur le timing du jeu. Cependant, il propose une analyse spécifique dans laquelle il fixe la règle de décision à la décision préférée du décideur et détermine le transfert associé qui assure la révélation de l’état de la nature. Le contrat ainsi déterminé n’est pas optimal mais appartient à l’ensemble des contrats réalisables.

Certains articles s’intéressent au problème de l’expertise en supposant que l’expert doit être incité d’une part à produire de l’information et d’autre part à la transmettre correctement. Dans ce cadre, Demski et Sappington [3] considèrent un problème d’incitation dans lequel la qualité de l’information collectée par l’expert dépend de l’effort fourni. Gromb et Martimort [9] anal-ysent ce problème dans un modèle où la manipulation de l’information est liée à la possibilité pour l’expert d’obtenir des informations contradictoires. Dans leur modèle, la production d’information est coûteuse et l’expert ne possède pas a priori de préférences quant à la décision retenue in fine par le décideur. D’autres travaux récents, comme ceux de Dur et Swank [5], Gromb et Martimort [8] ou Malcomson [17] illustrent l’intérêt grandissant pour cette problématique.

L’article est organisé de la manière suivante: la section 2 présente le modèle et les principales hypothèses. La section 3 propose une caractéri-sation du contrat optimal dans le cadre général. Dans la section 4, nous appliquons nos résultats au cas quadratique-uniforme. Nous concluons dans la dernière section.

2

Le modèle

Considérons un décideur public devant retenir une décision y ∈ R en incerti-tude où θ est un paramètre distribué sur l’intervalle [0, 1] suivant la fonction de densité f (.). Afin de prendre sa décision, le décideur recourt au service d’un expert observant parfaitement la valeur du paramètre θ.

forme ui(y, θ, b) avec i = {DM, E}, où b est un paramètre qui indique dans quelle mesure les préférences des deux agents coïncident. Le paramètre b est normalisé à 0 pour le décideur, alors que pour l’expert nous posons b > 0. La valeur de b est connaissance commune entre les deux agents. La fonction ui(.) est trois fois continuement différentiable et vérifie les propriétés ui11< 0, ui12≥ 0 et ui13≥ 0. Avec l’hypothèse ui13≥ 0, le paramètre b mesure le biais de l’expert par rapport aux préférences du décideur. Les fonctions de perte quadratique suivantes vérifient les propriétés précédentes:

uDM(y, θ, 0) = −(y − θ)2 uE(y, θ, b) = −(y − (θ + b))2 On définit yDM(θ) = arg max

y u

DM(y, θ), la décision préférée du décideur

et yE(θ) = arg max

y u

E(y, θ, b), la décision préférée de l’expert. Ainsi, l’expert

possède un biais décisionnel dans la mesure où ∀b > 0, il préférera une décision différente de celle préférée par le décideur. En effet, l’hypothèse ui

13> 0 implique que yE(θ)−yDM(θ) > 0. Dans ce cas, la décision préférée de

l’expert est toujours surévaluée par rapport à celle du décideur. Notons que dans le cas quadratique-uniforme, la décision préférée du décideur consiste à retenir une décision correspondant exactement à l’état de la nature: pour tout θ, yDM(θ) = θ. Au contraire, l’action préférée de l’expert correspond à la décision préférée du décideur surévaluée de son biais: pour tout θ, yE(θ) = θ + b.

Le problème du décideur consiste à déterminer un mécanisme d’extraction de l’information privée détenue par l’expert. Dans ce travail, nous pro-posons de modifier le modèle de Crawford et Sobel [2] en autorisant le dé-cideur à contracter avec l’expert. Un contrat {y(m), t(m)} spécifie une règle de décision et un transfert monétaire pour chacune des recommandations m ∈ M annoncées par l’expert. La décision y retenue par le décideur et le transfert t versé à l’expert sont des variables observables. De plus, nous faisons l’hypothèse que l’engagement du décideur est parfait, c’est-à-dire qu’il s’engage par avance à respecter la règle de décision et le transfert préalablement définis par le contrat. Aussi, nous supposons qu’à la signature du contrat, l’expert a observé l’état de la nature. De manière à simplifier l’analyse, nous posons que les utilités sont quasi linéaires par rapport aux transferts. Par conséquent, l’utilité du décideur et de l’expert avec transfert s’écrivent respectivement

uDM(y, θ) − t et

3

Caractérisation du contrat optimal

Dans cette section, nous caractérisons l’ensemble des contrats optimaux. De manière standard, dans une première étape, nous déterminons l’ensemble des contrats réalisables sous un ensemble de contraintes incitatives dues à la décentralisation de l’information. Puis dans une seconde étape, nous sélectionnons, parmi l’ensemble des contrats réalisables, le contrat optimal du point de vue du décideur. Cette étape est rendue plus complexe par l’utilité de réservation de l’expert dépendant de son type.

3.1

La contrainte d’incitation de l’expert

Dans un premier temps, il nous faut caractériser l’ensemble des mécanismes incitatifs, i.e l’ensemble des allocations {y(m), t(m)} qui assure à l’expert une utilité plus importante en révélant honnêtement son information privée à travers sa recommandation. En vertu du principe de révélation, nous pou-vons supposer, sans pertes de généralité, que les agents vont se coordonner sur des mécanismes incitatifs directs et révélateurs. Nous savons d’après ce principe, que le décideur peut se contenter d’offrir à l’expert un menu de contrats {y(m), t(m)} indéxés par une annonce m équivalente à son type θ. Les agents vont donc se coordonner sur un ensemble de recommanda-tion M équivalent à [0, 1]. La contrainte d’incitarecommanda-tion va nous permettre de caractériser l’ensemble des mécanismes révélateurs. Pour ce faire, nous devons déterminer un mécanisme tel que l’utilité d’un expert annonçant une information fausse bθ doit être inférieure à son utilité en ayant an-nonçé l’information observée θ. Cette propriété se traduit par la contrainte d’incitation suivante:

uE(y(θ), θ, b) + t(θ) ≥ uE(y(bθ), θ, b) + t(bθ) (IC)

pour tout (bθ, θ) ∈ [0, 1] × [0, 1] . Ainsi, pour chacune des valeurs de l’état de la nature, il existe une contrainte d’incitation différente. La condition de premier ordre relative à la propriété précédente s’écrit:

∂ h uE(y(bθ), θ, b) + t(bθ) i ∂bθ = dy(bθ) dbθ ∂uE(y(bθ), θ, b) ∂y + dt(bθ) dbθ = 0

Une condition nécessaire pour que l’expert annonce l’état de la nature θ observé est donnée par l’équation suivante

dy(θ) dθ ∂uE(y(θ), θ, b) ∂y + dt(θ) dθ = 0

pour tout θ ∈ [0, 1] . L’équation précédente définit une équation différentielle caractérisant l’ensemble des mécanismes révélateurs. Elle se réécrit de la

manière suivante:

t0(θ) = −uE1(y(θ), θ, b)y0(θ) (1) L’équation caractérisant l’ensemble des mécanismes révélateurs n’est toute-fois suffisante que si la condition de second ordre est vérifiée. Nous montrons dans la prochaine section que y0(θ) ≥ 0. Aussi, comme uE(y(θ), θ, b) admet un maximum en yE(θ), en utilisant la condition (1) nous pouvons déduire

que le transfert t(θ) sera décroissant pour tout y(θ) ≤ yE(θ) et croissant pour tout y(θ) ≥ yE(θ).

3.2

La contrainte de participation de l’expert

Maintenant, nous discutons les propriétés de la contrainte de participation de l’expert. Une contrainte de participation permet de s’assurer que le bien-être de celui-ci en participant au mécanisme incitatif proposé par le décideur est supérieur ou égal à son être en l’absence de participation. Le bien-être de l’expert en l’absence de participation est généralement fixé à une constante u qui s’interpète comme son utilité de réservation. Il existe un certain nombre de contextes économiques dans lesquels même si le décideur n’acquiert pas d’information de la part de l’expert, il est dans l’obligation de retenir une décision. Nous supposons, que dans notre problème, le décideur fait face à une telle obligation. Pour ce faire, nous posons l’hypothèse que sans la participation de l’expert, il sélectionne cette décision sur la base de ses croyances a priori. Nous notons cette décision désinformée ey. Ainsi, on a y = arg maxe

y

R1 0 u

DM(y, θ)dF (θ) . Dans le cas quadratique-uniforme y este

égale à 12. La contrainte de participation s’écrit alors de la manière suivante: uE(y(θ), θ, b) + t(θ) ≥ uE(y, θ, b)e (2) pour tout θ ∈ [0, 1] . Notons que l’utilité de réservation n’est pas con-stante et dépend de la réalisation de l’information privée de l’expert. Soit UE(y(θ), t(θ), θ) la rente d’information (ou l’utilité nette) de l’expert, i.e le supplément d’utilité qu’il perçoit en participant au mécanisme incitatif. Ainsi, la rente d’information est définie par

UE(y(θ), t(θ), θ) ≡ uE(y(θ), θ, b) + t(θ) − uE(ey, θ, b) ≥ 0

pour tout θ ∈ [0, 1] . Dans la suite, avec un léger abus de notation, nous poserons UE(θ) ≡ UE(y(θ), t(θ), θ). Comme l’utilité de réservation n’est pas constante, la rente d’information de l’expert n’est généralement pas monotone. Dans le cas standard où l’utilité de réservation est constante (uE(ey, θ, b) = u), il est nécessaire que la rente d’information de l’expert atteigne son minimum pour un θ fixé pour s’assurer de la participation des autres types. Le cas étudié n’est pas si simple et il se peut en particulier que la rente d’information s’annule pour des valeurs de θ intérieures à [0, 1] : la rente d’information étant dans ce cas non monotone.

3.3

Résolution

Le problème d’incitation du décideur consiste à déterminer une allocation {y(θ), t(θ)} résultat de l’arbitrage entre la perte monétaire due au versement du transfert à l’expert et la perte d’utilité due à une décision trop éloignée de sa décision préférée yDM. L’objectif du décideur consiste à maximiser son utilité nette, i.e la différence entre son utilité uDM(y, θ) et le transfert t(θ) versé à l’expert sous les contraintes d’incitation et de participation. Ainsi, le problème du décideur s’écrit de la manière suivante:

(P ) max y(θ),t(θ) Z 1 0 £ uDM(y(θ), θ) − t(θ)¤dF (θ)

sc (IC) : t0(θ) = −uE1(y(θ), θ, b)y0(θ)

(P C) : UE(θ) ≡ uE(y(θ), θ, b) + t(θ) − uE(y, θ, b) ≥ 0e

pour tout θ ∈ [0, 1] . Dans ce programme, (IC) et (P C) définissent respec-tivement les contraintes d’incitation et de participation. Nous introduisons une hypothèse sur les dérivées troisièmes de la fonction uE(.).

Hypothèse 1. uE122 ≤ 0 et uE112≥ 0.

Ces hypothèses sont usuelles en théorie de l’information (Fudenberg et Tirole [7]). Elles assurent, dans un problème où l’utilité de réservation de l’agent informé ne dépend pas de son type, que l’allocation optimale peut être obtenue en ignorant la contrainte de monotonicité sur la règle de déci-sion5. Ces hypothèses sont vérifiées dans le cas quadratique-uniforme. Le lemme suivant caractérise les conditions nécessaires et suffisantes pour la révélation de l’information.

Lemme 1. Les conditions nécessaires et suffisantes de révélation d’information sont:

(i) dUdθE(θ) = uE

2(y(θ), θ, b) − uE2(ey, θ, b)

(ii) y(θ) est non décroissant

La condition (i) est une condition d’optimalité qui indique l’évolution de la rente d’information de l’expert en fonction de θ. Cette condition est déterminante pour la résolution de notre problème d’incitation. La condition (i) nous informe du signe de la rente marginale pour que la contrainte de participation soit respectée. Aussi, la condition (i) implique que le signe de la rente marginale peut être modifié sur l’ensemble des états de la nature. En effet, comme uE12≥ 0, nous déduisons les trois cas suivants:

5

Ces conditions doivent être associées à une condition de monotonie sur le taux de hasard.

• (a) si y(θ) < ey alors uE2(y(θ), θ, b) < uE2(ey, θ, b) et dUdθE(θ) < 0 • (b) si y(θ) = ey alors uE2(y(θ), θ, b) = uE2(y, θ, b) ete dUdθE(θ) = 0 • (c) si y(θ) > ey alors uE2(y(θ), θ, b) > uE2(y, θ, b) ete dUdθE(θ) > 0.

Par conséquent, il existe potentiellement trois sous-intervalles de [0, 1] nommés Θ1 = [0, θ1], Θ2 =]θ1, θ2], Θ3 =]θ2, 1] et correspondant

respective-ment au cas (a), (b) et (c) pour lesquels le signe de la rente marginale est modifié. Ces intervalles sont définis suivant la position relative de la décision retenue par le décideur y(θ) et la décision désinformée y. Ainsi, sur Θe 1 la

rente marginale d’information de l’expert décroît, i.e son gain à participer au mécanisme incitatif diminue pour les valeurs de θ situées à gauche de l’intervalle pour lequel y =y. Sur Θe 2, la rente marginale d’information de

l’expert est constante et son gain à participer au mécanisme incitatif est constant. Enfin sur Θ3 la rente marginale d’information de l’expert croît,

i.e son gain à participer au mécanisme incitatif augmente pour les valeurs de θ situées à droite de l’intervalle pour lequel y =ey. La condition (ii) est une condition de monotonicité sur la règle de décision. Sous certaines conditions suffisantes, nous verrons que cette condition peut être ignorée.

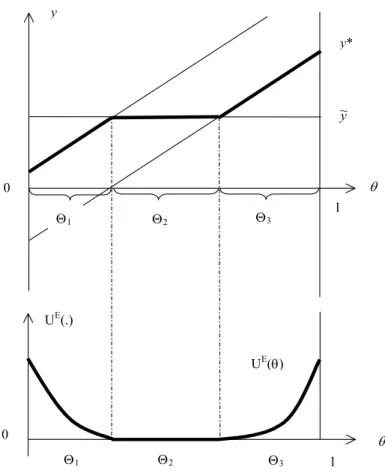

En utilisant les conditions (i) et (ii), nous représentons à l’aide de la figure 1 la règle de décision optimale du décideur. Cette représentation graphique met en évidence que la règle de décision peut intégrer un sous-intervalle de [0, 1] pour lequel le décideur retient toujours la même décision quelle que soit l’information révélée par l’expert. Dans ce cas, le contrat proposé par le décideur à l’expert est pooling. Comme dans notre modèle, la décision ”pooling” correspond à la décision désinformée du décideur, la rente d’information de l’expert sera dans ce cas constante. La figure 1 cor-respond à la solution du cas quadratique-uniforme. En générale, la règle de décision optimale n’est pas linéaire et l’intervalle Θ2 peut être dégénéré.

Dans la suite, nous donnerons une condition nécessaire et suffisante qui nous assure l’existence d’un intervalle non dégénéré pour lequel le décideur retient la décisioney.

Dans la section suivante, nous résolvons le problème (P ) en introduisant de manière explicite la condition (i) dans le programme d’optimisation. 3.3.1 Résolution formelle du programme

Pour la résolution formelle du programme du décideur, nous utilisons la méthologie de Maggi et Rodriguez-Clare [16]. Tout d’abord, nous résolvons le problème en ignorant la condition (ii) de monotonicité, puis nous nous as-surons que la solution optimale la vérifie sous certaines conditions suffisantes. En notant VDM(y(θ), θ) = uDM(y(θ), θ) + uE(y(θ), θ, b) − uE(ey, θ, b), nous réécrivons la fonction objectif du décideur comme la différence VDM(y(θ), θ)−

Θ1 Θ2 Θ3 Θ2 Θ1 Θ3 1 0 0 1 UE(θ) y y* θ θ UE(.) y~

UE(θ). Cette écriture nous permet de supprimer le transfert dans la fonc-tion objectif du décideur. Le problème d’optimisafonc-tion du décideur se réécrit donc (P 1) max y(θ) Z 1 0 £ VDM(y(θ), θ) − UE(θ)¤dF (θ) sc dU E(θ) dθ = u E 2(y(θ), θ, b) − uE2(y, θ, b)e UE(θ) ≥ 0 pour tout θ ∈ [0, 1]

(P 1) décrit un problème d’optimisation standard où y est la variable de contrôle et UE la variable d’état. En notant µ le multiplicateur associé à la

variable UE, nous pouvons écrire le Hamiltonien associé au problème (P 1) , H¡UE, y, µ, θ¢ = £VDM(y(θ), θ) − UE(θ)¤f (θ) +

µ£uE2(y(θ), θ, b) − uE2(y, θ, b)e ¤ Le Lagrangien s’écrit alors

L = H¡UE, y, µ, θ¢+ τ UE

où τ est le multiplicateur associé à la contrainte UE(θ) ≥ 0. Pour résoudre ce problème, nous utilisons les conditions suffisantes déterminées par Seierstad et Sydsaeter [20]. Ces conditions suffisantes autorisent les discontinuités du multiplicateur µ associé à la variable d’état. La condition de premier ordre relative à la maximisation du Hamiltonien implique que

∂H

∂y = 0 ⇒ V

DM

1 (y, θ)f (θ) + µuE12(y, θ, b) = 0 (3)

Comme V11DM(y, θ) < 0, la condition (3) est suffisante pour la maximisation du Hamiltonien. Les autres conditions suffisantes sont

−∂U∂LE = dµ dθ = f (θ) − τ (θ) (4) dUE(θ) dθ = u E 2(y(θ), θ, b) − uE2(y, θ, b)e (5) τ (θ) UE(θ) = 0, τ (θ) ≥ 0, UE(θ) ≥ 0 (6) µ (0) UE(0) = 0, µ (0) ≤ 0, µ (1) UE(1) = 0, µ (1) ≥ 0 (7) Nous avons vu précédemment que si y =y, la rente d’information de l’experte UE(θ) était constante. Dans ce cas, de manière à diminuer la perte d’utilité induite par le transfert monétaire, le décideur peut saturer la contrainte de participation (ce qui implique UE(θ) = 0) et propose à l’expert un transfert monétaire t (θ) nul. De plus, dans la section précédente, nous avons mis en

évidence qu’il existait potentiellement un intervalle Θ2 ⊂ [0, 1] pour lequel la

contrainte de participation de l’expert était saturée et la décision optimale était y = ey. Soit eµ (θ) la valeur de la variable d’état telle que l’utilité de réservation de l’expert est constante (dUdθE(θ) = 0). En utilisant (4) et (6), comme UE(θ) = 0 nous avons τ (θ) = f (θ) − eµ0(θ) > 0. La contrainte de participation de l’expert peut être saturée sur Θ2seulement si f (θ) >eµ0(θ) .

De manière générale, nous avons le résultat suivant:

Lemme 2.Le schéma optimal associé au multiplicateur µ (θ) de la vari-able d’état est donné par

µ∗(θ) = F (θ) si y <ye eµ (θ) si y = ey F (θ) − 1 si y > ey avec F (θ) − 1 ≤ eµ (θ) ≤ F (θ).

Dans la suite, nous définissons Θ1, Θ2 et Θ3 les sous-intervalles de [0, 1]

pour lesquels µ∗(θ) est respectivement égal à F (θ) , eµ (θ) et F (θ) − 1. Pour garantir que le schéma exposé dans le Lemme 2 soit solution du programme P1, il faut s’assurer que la condition f (θ) > eµ0(θ) est vérifiée pour tout

θ ∈ Θ2. Le Lemme 3 énonce une condition nécessaire et suffisante qui assure

cette propriété. Nous notons que dans le cas quadratique-uniforme cette condition est toujours vérifiée. Ainsi il existe toujours un sous-intervalle de l’ensemble des états de la nature pour lequel le décideur propose à l’expert un contrat pooling.

Lemme 3. Pour tout θ ∈ Θ2, f (θ) >eµ0(θ) si et seulement si

V1DM(y, θ)e ∂θ∂ ³uEf (θ) 12(y,θ,b)e

´ ≥ 0.

Supposons que f (θ) >eµ0(θ) soit vérifiée pour tout θ ∈ Θ2. En utilisant

la condition (3) et le Lemme 2, nous pouvons définir la règle de décision optimale y∗(θ). Ainsi, on a y∗(θ) = yH(θ) pour tout θ ∈ Θ 1 e ypour tout θ ∈ Θ2 yL(θ) pour tout θ ∈ Θ3

où yH(θ) est la règle de décision optimale lorsque µ∗(θ) = F (θ) et yL(θ) est la règle de décision optimale lorsque µ∗(θ) = F (θ) − 1. La Proposition

1 énonce une comparaison des différentes règles de décision. Proposition 1. La règle de décision optimale y∗ est telle que: i) pour tout θ ∈ [0, 1] , yH > yL

iii) pour tout θ ∈ Θ3, y∗= yL≤ yE.

Les résultats précédents mettent en évidence l’existence d’un sous-ensemble de type θ ∈ Θ2 pour lequel la décision retenue par le décideur est la même

(pooling) et la rente informationelle est nulle. Ainsi, pour tout θ ∈ Θ2,

le contrat proposé par le décideur est pooling et est noté {ey,et}. De plus, pour les faibles valeurs de θ (θ ∈ Θ1), la rente d’information décroît et le

décideur retient une action ”haute” yH alors que pour les fortes valeurs de θ (θ ∈ Θ3), la rente d’information croît et le décideur retient une action

”basse” yL. Par ailleurs, si l’on compare la règle de décision optimale par rapport à la décision préférée du décideur yDM, i.e la décision retenue par le décideur s’il observe parfaitement l’état de la nature, nous remarquons que, pour les faibles valeurs de θ, la distortion sur la décision yH − yDM

est de signe opposé à la variation de la rente d’information. Pour les fortes valeurs de θ, nous pouvons simplement conclure que la décision optimale est toujours inférieure à la décision préférée de l’expert yE.

La règle de décision optimale résulte d’un arbitrage entre la perte moné-taire due au versement du transfert à l’expert et la perte d’utilité due à une décision trop éloignée de la décision préférée du décideur yDM. Par

conséquent, pour tout θ ∈ Θ1, y > ye ∗(θ) et comme y∗(θ) est croissant, le

gain de l’expert à participer au mécanisme incitatif diminue quand θ aug-mente. Le transfert ainsi que la rente d’information sont décroissants sur cet intervalle. Ainsi, la perte monétaire du décideur due au versement du transfert est inférieure à sa perte d’utilité due au choix de yH ≥ yDM. Pour tout θ ∈ Θ2, ey = y∗(θ) , la rente d’information de l’expert et le transfert

monétaire sont nuls. En adoptant la décision désinformée sur l’intervalle Θ2, le décideur limite les transferts versés sur les intervalles Θ1 et Θ3 et de

fait, limite la rente d’information de l’expert. En effet, même si le décideur supporte une perte d’utilité due au choix de la décision désinformée sur l’intervalle Θ2, celle-ci est compensée par un gain monétaire sur les autres

intervalles. De même, pour tout θ ∈ Θ3, y < ye ∗(θ) , le gain de l’expert à

participer au mécanisme incitatif est une fonction croissante de θ. La rente d’information augmente sur cet intervalle. Le gain d’utilité du au choix de yL≤ yE est supérieur à la perte due au versement du transfert.

La condition d’optimalité (3) traduit l’arbitrage que réalise le décideur entre accroître le surplus marginal (V1DM(y, θ)f (θ)) et réduire le coût marginal lié à l’asymétrie d’information sur θ (µuE12(y, θ, b)). Le multiplicateur µ traduit le prix implicite associé à la rente d’information. Ainsi, quand la rente marginale est croissante, son prix implicite (−µ) est positif et le coût d’acquisition de l’information est de plus en plus élevé. Au contraire, quand la rente marginale est décroissante, son prix implicite (−µ) est négatif et le coût d’acquisition de l’information est de plus en plus faible.

Pour garantir que la règle de décision exposée dans la Proposition 1 soit solution du programme (P1), il faut s’assurer la condition (ii) de

monotonic-ité est toujours vérifiée. Le lemme suivant énonce les conditions suffisantes pour que y∗(θ) soit non décroissant par rapport à θ.

Lemme 4. (Conditions suffisantes) y∗(θ) est non décroissant si et seule-ment si a) pour tout θ ∈ Θ1, ∂θ∂ ³VDM 1 (yH(θ),θ) uE 12(yH(θ),θ) ´ ≥ 0 et ∂y∂H N ³VDM 1 (yH(θ),θ) uE 12(yH(θ),θ) ´ ≤ 0 b) pour tout θ ∈ Θ1∪ Θ3, dθd ³F (θ) f (θ) ´ ≥ 0 ≥ dθd ³ 1−F (θ) f (θ) ´ .

Ces conditions sont des conditions de ”régularité” qui assurent la sépa-ration des types sur les intervalles Θ1 et Θ3 et évitent ainsi les problèmes

de ”bunching” (voir notamment [10], [11] et [15] pour une analyse com-plète de ces problèmes). La première condition représente la variation par rapport à θ du rapport entre le surplus marginal et le coût d’acquisition de l’information. Elle nous indique que ce rapport doit s’accroître lorsque θ augmente. Cette variation traduit une certaine convexité (par rapport à θ) dans les préférences des agents. La deuxième condition représente la variation par rapport à yH du rapport entre le surplus marginal et le coût d’acquisition de l’information. Elle implique que ce rapport doit décroître lorsque yH augmente. Cette variation traduit une certaine concavité (par

rapport à yH) dans les préférences des agents. La troisième condition est une condition standard sur le taux de hasard due à Lewis et Sappington [14]. Elle traduit le fait que lorsque θ augmente, le poids relatif des indi-vidus au-dessus de θ diminue (comparativement à ceux en dessous de θ). Afin d’illustrer le schéma optimal, nous proposons dans la section suivante une application au cas quadratique-uniforme.

4

Application au cas quadratique-uniforme

Dans cette section, nous proposons une application des résultats obtenus dans la section précédente au cas quadratique-uniforme. Celle-ci va perme-ttre de meperme-ttre plus précisément en évidence le rôle du transfert monétaire dans l’atténuation de la rente d’information de l’expert. Dans cette appli-cation, les fonctions d’utilité des agents sont données par

uDM(y, θ, 0) = −(y − θ)2 pour le décideur et par

uE(y, θ, b) = −(y − (θ + b))2

pour l’expert. En utilisant la condition d’optimalité (3) et le Lemme 2, nous pouvons caractériser la règle de décision optimale. Ainsi, on a pour tout θ ∈ Θ1, yH(θ) = 32θ +2b, pour tout θ ∈ Θ2,y =e 12 et pour tout θ ∈ Θ3, yL(θ) =

3

2θ +b−12 . Les bornes des intervalles Θ1, Θ2et Θ3 sont déterminées par

conti-nuité de la règle de décision. Il s’ensuit que Θ1 ≡ [0,1−b3 ], Θ2 ≡]1−b3 ,2−b3 ] et

Θ3 ≡]2−b3 , 1]. Pour caractériser l’expression des transferts monétaires, il

suf-fit d’intégrer sur chaque intervalle la contrainte d’incitation (1) en utilisant la règle de décision associée. Par conséquent, nous déduisons l’expression des transferts tH(θ) = 34(θ − b)2+ c1 et tL(θ) = 34(θ − b − 1)2+ c2, où c1 et

c2 sont deux constantes déterminées par la contrainte de participation (2)

à chaque borne des intervalles Θ1 et Θ2. Le menu de contrat {y∗(θ), t∗(θ)}

est donc: 1) si b ∈]0, 1[, ∀θ ∈ [0,1 − b3 ], ( yH(θ) = 32θ +b2 tH(θ) = 34 h (θ − b)2−19(1 − 4b)2 i ∀θ ∈]1 − b 3 , 2 − b 3 ], ½ e y = 12 et= 0 ∀θ ∈]2 − b3 , 1], ( yL(θ) = 3 2θ +b−12 tL(θ) = 34h(θ − b − 1)2−19(1 + 4b)2i 2) si b ∈ [1, 2[, ∀θ ∈ [0,2 − b3 ], ½ e y = 12 et= 0 ∀θ ∈]2 − b3 , 1], ( yL(θ) = 32θ +b−12 tL(θ) = 34 h (θ − b − 1)2−19(1 + 4b)2 i 3) si b ≥ 2, ∀θ ∈ [0, 1], ( yL(θ) = 32θ +b−12 tL(θ) = 34h(θ − b − 1)2−19(1 + 4b)2i

Le cas quadratique-uniforme met en évidence que l’intervalle sur lequel le décideur retient la décision y et pour lequel la rente d’information este nulle est fonction du biais b de l’expert. Ainsi pour b ∈]0, 1[, lorsque le biais de l’expert augmente la taille de l’intervalle ]1−b3 ,2−b3 ] reste constante mais l’intervalle se déplace vers les faibles valeurs de θ. Lorsque b ∈ [1, 2[, l’intervalle sur lequel la rente d’information est nulle diminue quand b aug-mente, puis devient nul lorsque b ≥ 2. Aussi, la monotonie du transfert tH(θ) est modifiée selon les valeurs de θ et b. Plus généralement, nous avons le résultat suivant: Proposition 2. i) ∀θ ∈ [0,1−b3 ], tH(θ) < 0 si b < 17 et tH(θ) ≥ 0 si 1 4 ≤ b < 1. ii)∀θ ∈]2−b3 , 1], t L(θ) < 0.

Lorsque θ ∈ [0,1−b3 ], la nature du transfert dépend de la valeur du biais

de l’expert. En effet, lorsque ledit biais est faible, l’utilité de l’expert retirée de l’action informée est supérieure à celle de l’action désinformée. Par con-séquent, le décideur extrait un surplus d’utilité à l’expert, ce qui implique un transfert négatif. Lorsque le biais de l’expert augmente, la différence d’utilité diminue et devient négatif. Dans cette situation, l’expert préfère l’action désinformée expliquant ainsi qu’un transfert positif est nécessaire pour lui faire révéler l’information. Lorsque θ ∈]1−b3 ,2−b3 ], il est optimal

pour le décideur de proposer à l’expert un transfert nul. Quelle que soit l’information révélée par l’expert, le décideur s’engage à retenir l’action dés-informée. Lorsque θ ∈]2−b3 , 1], l’utilité de l’expert retirée de l’action informée

est supérieure à celle de l’action désinformée. Par conséquent, le décideur ex-trait un surplus d’utilité à l’expert, ce qui implique un transfert négatif. Sur cet intervalle, lorsque θ augmente, l’augmentation de la différence d’utilité explique l’accroîssement du prélèvement effectué auprès de l’expert. Par ailleurs, l’accroissement du gain d’utilité de l’expert associé à la participa-tion au contrat reste supérieure au prélèvement de surplus effectué par le décideur. Par conséquent, la rente d’information UE(θ) s’accroît avec θ.

5

Conclusion

Cet article analyse le problème suivant: de quelle manière un décideur doit-il rémunérer un expert pour que celui-ci révèle l’information dont il dispose. Pour répondre à cette question nous avons proposé d’introduire la problé-matique du modèle de Crawford et Sobel [2] dans un cadre contractuel dans lequel le décideur propose à l’expert un contrat "à prendre ou à laisser". Pour rendre compte de la responsabilité de l’expert dans le problème de décision, nous avons supposé qu’en l’absence de participation de ce dernier, le décideur retient une décision sur la base de son information a priori, déci-sion qui affecte différement l’utilité de l’expert selon l’information détenue. Ainsi la rente informationelle de l’expert n’est pas monotone.

Le contrat optimal ainsi caractérisé dépend de l’évolution de la rente d’information de l’expert. Ce résultat obtenu dans un cadre de décision publique est à rapprocher des résultats établis dans un problème standard de production avec une utilité de réservation dépendante du type (voir no-tamment [11], [16]). Lewis et Sappington [15] et Feenstra et Lewis [6] consid-èrent plus particulièrement une utilité marginale de réservation constante. Sous cette hypothèse, ils montrent l’existence d’un intervalle pour lequel le niveau de production est identique et en contrepartie les agents perçoivent une rente d’information nulle. Dans cet article, nous présentons toutefois un résultat identique alors qu’aucune restriction n’est imposée à l’utilité marginale de réservation et ce, dans un contexte différent. Dans leur prob-lème de production, le principal (i.e. le décideur) propose à l’agent (i.e.

l’expert) un contrat stipulant une rémunération associée à un niveau de pro-duction réalisé par ce dernier. Dans notre problème de décision publique, le décideur propose à l’expert un contrat établissant une rémunération liée à une recommandation. En fonction de cette dernière, le décideur "produit" une action. Par conséquent, le contrat optimal ne résulte pas du même arbi-trage puisque l’action n’est pas effectuée par le même acteur. L’application au cas quadratique-uniforme met en exergue un résultat intéressant: l’utilité de réservation de l’expert dépendante du type autorise l’existence d’un con-trat révélateur avec un transfert négatif. La possibilité de retenir l’action désinformée (pouvant affecter l’utilité de l’expert) peut conduire le décideur à prélever un surplus à l’expert tout en acquiérant son information privée.

6

Appendice

Preuve du Lemme 1. (i) En différenciant (P C) par rapport à θ, on obtient dUdθE(θ) = y0(θ)uE1(y(θ), θ, b) + uE2(y(θ), θ, b) + t0(θ) − uE2(y, θ, b). Ene utilisant la condition (1), on en déduit le résultat.

(ii) La condition de second ordre relative à la révélation de l’information implique que

t”(θ) ≤ −h¡y0(θ)¢2uE11(y(θ), θ, b) + y”(θ)uE1(y(θ), θ, b)i En différenciant la condition (1) par rapport à θ, on obtient

t”(θ) = − ·

y0(θ)£uE11(y(θ), θ, b)y0(θ) + uE12(y(θ), θ, b)¤ +y”(θ)uE

1(y(θ), θ, b)

¸

Ainsi, on obtient la condition uE12(y(θ), θ, b)y0(θ) ≥ 0. Comme uE12≥ 0, on a y0(θ) ≥ 0. ¥

Preuve du Lemme 2. Comme uE

12 ≥ 0, il faut distinguer trois cas

pour la variation de la fonction UE(θ), (i) ∀θ ∈ Θ1, y <y ⇒ Ue 0E(θ) < 0,

(ii) ∀θ ∈ Θ2, y =ey ⇒ U0E(θ) = 0 et (iii) ∀θ ∈ Θ3, y >ey ⇒ U0E(θ) > 0.

(i) Comme U0E(θ) < 0, si UE(θ

1) = 0 alors (P C) est vérifiée pour

tout θ ∈ Θ1. Aussi U0E(θ) < 0 et UE(θ1) = 0 ⇒ UE(θ) > 0. Ainsi, en

utilisant la condition (6), on en déduit que τ (θ) = 0 ∀θ ∈ Θ1. Enfin, comme

UE(θ

1) = 0 et UE(θ) > 0, on a UE(0) > 0 et la condition (7) implique que

µ (0) = 0. En intégrant dµdθ dans la condition (4) et en utilisant µ (0) = 0, on en déduit que ∀θ ∈ Θ1, µ∗(θ) = F (θ) .

(ii) Comme U0E(θ) = 0, pour minimiser la perte d’utilité induite par le

transfert monétaire, on a UE(θ) = 0. Ainsi, avec la condition (7), UE(θ1) =

UE(θ2) = 0. De plus, la condition (6) implique que τ (θ) > 0. En intégrant dµ

dθ dans la condition (4) on déduit que ∀θ ∈ Θ2, µ∗(θ) = eµ (θ) = F (θ) −

Rθ

eµ (θ1) et F (θ2) − 1 = eµ (θ2) . Ainsi, on déduit que K = 0 et une condition

pour que θ1 6= θ2 est

Rθ2

θ1 τ (s) ds = 1.

(iii) Comme U0E(θ) > 0, si UE(θ

2) = 0 alors (P C) est vérifiée pour

tout θ ∈ Θ3. Aussi, U0E(θ) > 0 et UE(θ2) = 0 ⇒ UE(θ) > 0. Ainsi en

utilisant la condition (6), on déduit que τ (θ) = 0 ∀θ ∈ Θ3. Enfin, comme

UE(θ2) = 0 et UE(θ) > 0, on a UE(1) 6= 0 et la condition (7) implique que

µ (1) = 0. En intégrant dµdθ dans la condition (4) et en utilisant µ (1) = 0, on en déduit que ∀θ ∈ Θ3, µ∗(θ) = F (θ) − 1. On déduit à présent que

F (θ) − 1 ≤ eµ (θ) ≤ F (θ) .¥

Preuve du Lemme 3. La condition (3) implique que pour tout θ ∈ Θ2,

V1DM(y, θ)f (θ) +e eµ (θ) uE12(y, θ, b) = 0e ce qui est équivalent à

eµ (θ) = −V

DM

1 (y, θ)f (θ)e

uE12(y, θ, b)e En dérivanteµ (θ) par rapport à θ, on obtient

deµ (θ) dθ = − £ VDM 12 (y, θ)f (θ) + Ve 1DM(y, θ)fe 0(θ) ¤ uE 12(y, θ, b)e £ uE12(y, θ)e ¤2 +u E 122(y, θ, b)Ve 1DM(y, θ)f (θ)e £ uE12(ey, θ)¤2 Ainsi deµ(θ)dθ − f (θ) = −£uDM 12 (ey, θ) + 2uE12(y, θ, b)e ¤ f (θ) uE12(y, θ, b)e − VDM 1 (ey, θ) £ f0(θ) uE 12(y, θ, b) − ue E122(y, θ, b)f (θ)e ¤ £ uE12(y, θ, b)e ¤2 Comme uE12≥ 0, dµ(θ)edθ −f (θ) < 0 si et seulement si V1DM(ey, θ)∂θ∂ ³uEf (θ) 12(ey,θ,b) ´ ≥ 0.¥

Preuve de la Proposition 1. La condition (3) et le Lemme 2 nous assurent l’optimalité de la règle y∗(θ). De plus, comme uE12 ≥ 0, la condi-tion (3) implique que VDM

1 (yH(θ), θ)f (θ) ≤ 0 et V1DM(yL(θ), θ)f (θ) ≥ 0.

Ainsi, comme V11DM < 0, on a yL(θ) < yH(θ). De plus, comme yDM = arg max

y u

DM(y, θ) et comme yDM

≤ yE, V1DM(yE(θ), θ) ≤ 0 et yLN ≤ yE. De même, comme yE = arg max

y u

E(y, θ, b) et comme yDM ≤ yE, VDM

1 (yDM(θ, b), θ)

≥ 0 et yDM ≤ yNH.¥

Preuve du Lemme 4. Pour montrer que y∗(θ) est une fonction non

décroissante de θ pour tout θ ∈ [0, 1] , il faut raisonner successivement sur les intervalles Θ1, Θ2 et Θ3.

i) Pour tout θ ∈ Θ1, la condition (3) implique

V1DM(yH(θ), θ)f (θ) + F (θ)uE12(yH(θ), θ, b) = 0. Cette condition est équivalente à V1DM(yH(θ),θ)

uE

12(yH(θ),θ,b)

+F (θ)f (θ) = 0. En différenciant cette dernière expression par rapport à θ on obtient:

dyH dθ " VDM 11 uE12− V1DMuE112 ¡ uE12¢2 # + " VDM 12 uE12− V1DMuE122 ¡ uE12¢2 # + d dθ µ F (θ) f (θ) ¶ = 0

ce qui est équivalent à dyH dθ · ∂ ∂y µ V1DM(yH(θ), θ) uE12(yH(θ), θ) ¶¸ + · ∂ ∂θ µ V1DM(yH(θ), θ) uE12(yH(θ), θ) ¶¸ + d dθ µ F (θ) f (θ) ¶ = 0

ii) Pour tout θ ∈ Θ2, le Lemme 2 donne directement le résultat.

iii) Pour tout θ ∈ Θ3, la condition (3) implique

V1DM(yL(θ), θ)f (θ) + (F (θ) − 1)uE12(yL(θ), θ, b) = 0.

Cette condition est équivalente à V1DM(yL(θ), θ) −(1−F (θ))f (θ) uE12(yL(θ), θ, b) = 0. En différenciant cette dernière expression par rapport à θ on obtient:

dyL dθ · V11DM −(1 − F (θ)) f (θ) u E 12 ¸ = (1 − F (θ)) f (θ) u E 122+ d dθ µ (1 − F (θ)) f (θ) ¶ uE12−V12DM En utilisant les hypothèses faites sur les dérivées, on en déduit les trois conditions suffisantes. ¥

Preuve de la Proposition 2. i) tH(θ) admet un minimum en θ = min{b,1−b3 } et tH(θ)

¯ ¯

θ=1−b3 = 0. Par ailleurs, si θ ≥ min{b,1−b3 }, t

0H

(θ) ≥ 0 et inversement, si θ ≤ min{b,1−b3 }, t

0H

(θ) ≤ 0. Le transfert tH(θ) est non monotone et admet un minimum. Ainsi, il est possible que sur l’intervalle Θ1 pour certaines valeurs du biais b, le transfert tH(θ) soit négatif. Pour

s’assurer de cela, il suffit de déterminer la valeur du transfert monétaire en θ = 0. En utilisant l’expression de tH(θ), on déduit que tH(θ)¯¯

θ=0 = (1 −

b)(7b − 1). Ainsi comme b ∈]0, 1[, il suffit que b < 17 pour que tH(θ)

¯ ¯

θ=0< 0.

Plus généralement, pour tout b < 17 et ∀θ ∈ [0,1−b3 ], on a tH(θ) < 0. De plus, on vérifie facilement que pour tout b ≥ 14 et ∀θ ∈ [0,1−b3 ], on a t

H

(θ) ≥ 0. ii) Le transfert tL(θ) est quant à lui toujours décroissant. En effet, tL(θ)

est défini sur l’intervalle ]2−b3 , 1], ainsi comme b ∈]0, 1[ t0L(θ) ≤ 0. De plus comme tL(θ)¯¯θ=2−b

3

References

[1] BARON, D. (2000): ”Legislative Organization with Informational Committees,” American Journal of Political Science, Vol 44, No 3, pp. 485-505.

[2] CRAWFORD, V. et J. SOBEL (1982): ”Strategic Information Trans-mission,” Econometrica, 50, pp. 1431-1451.

[3] DEMSKI, J. et D, SAPPINGTON (1987): ”Delegated Expertise,” Journal of Accounting Research, 25, pp. 68-89.

[4] DESSEIN, W (2002): ”Authority and Communication in Organiza-tions,” Review of Economic Studies 69(4), pp. 811-838.

[5] DUR, R. et O. SWANK (2004): ”Producing and Manipulating Infor-mation,” The Economic Journal, 115, pp. 185-199.

[6] FEENSTRA, R.C.et T.R. LEWIS (1991): ”Negociated Trade Restric-tions with Private Political Pressure,” Quaterly Journal of Economics, Vol. 106, No. 4, pp. 1287-1307.

[7] FUDENBERG, D. et J. TIROLE (1991): Game Theory, The MIT press.

[8] GROMB, D. et D. MARTIMORT (2003): ”The Dynamics of Delegated Expertise,” mimeo, London Business School and IDEI, Toulouse. [9] GROMB, D. et D. MARTIMORT (2004): ”The Organization of

Dele-gated Expertise,” mimeo, London Business School and IDEI, Toulouse. [10] GUESNERIE, R. et J.J. LAFFONT, (1984): ”A complete solution to a class of of principal-agent problems with an application to the control of a self-managed firm,” Journal of Public Economic, 25, pp. 329-369. [11] JULLIEN, B. (2000): ”Participation Constraints in Adverse Selection

Models,” Journal of Economic Theory, 93, pp. 1-47.

[12] KRÄHMER, D. (2004): "Message Contingent Delegation," à paraitre dans le Journal of Economic Behavior and Organization.

[13] KRISHNA, V. et J. MORGAN (2004): ”Contracting for Information under Imperfect Commitment,” Working Paper, Novembre.

[14] LEWIS, T. et D. SAPPINGTON, (1989): ”Countervalling incentives in agency problems,” Journal of Economic Theory, 49, pp. 294-313. [15] LEWIS, T. et D. SAPPINGTON, (1989): ”Inflexible Rules in Incentive

[16] MAGGI, G. et A. RODRIGUEZ-CLARE (1995): ”On Countervailing Incentives,” Journal of Economic Theory, 66, pp. 238-263.

[17] MALCOMSON, J. (2004): ”Principal and Expert Agent,” University of Oxford, Discussion Papers 193.

[18] MYERSON, R. (1979): ”Incentive compatibility and the bargaining problem,” Econometrica, 47, pp. 61-73.

[19] OTTAVIANI, M (2000): ”The Economics of Advice,” Department of Economics and Else, University College London, mimeo.

[20] SEIERSTAD, A. et K. SYDSAESTER, (1977): ”Sufficient conditions in optimal control theory,” International Economic Review, 18, pp. 367-391.