LES SYSTEMES DE GESTION PAR LA VALEUR :

UNE ANALYSE DE LEUR IMPACT SUR LA

COMMUNICATION FINANCIERE DES SOCIETES DU

CAC 40

Agnès, NABET

ATER, Université Paris IX Dauphine – CREFIGE, Place du Maréchal de Lattre de Tassigny – 75016 Paris, Tel : 06 13 45 09 24, Mail : [email protected]

Résumé Abstract

La lecture des rapports annuels 1998 et 1999 des sociétés du CAC 40, guidée par un dictionnaire des thèmes en rapport avec le gouvernement d’entreprise et la création de valeur, montre l’évolution considérable de la communication financière. Cinq catégories de sociétés supportant une influence actionnariale différente sont distinguées.

The reading of CAC 40 annuals reports on 1998 and 1999, based on a themes’ dictionary connected with corporate governance and shareholder value, shows evolution of financial communication. Five groups of firms which support a different shareholder influence are distinguished.

Mots clés : gouvernement d’entreprise, création de valeur, gestion, communication financière.

Key words : corporate governance, shareholder value, financial communication.

Les grands groupes français ont aujourd’hui, en matière de gouvernement d’entreprise et de gestion par la valeur, rejoint bon nombre de sociétés anglo-saxonnes. Cette évolution rapide apparaît empiriquement. Les développements suivants déterminent l’impact de pratiques encore nouvelles, telles que la gestion par la valeur, sur l’évolution de la communication financière en France. Leur objet est de déterminer l’impact du second Rapport Viénot (AFEP, MEDEF, 1999) sur la stratégie de communication des entreprises. L’analyse se fonde sur une lecture spécifique des rapports annuels des entreprises du CAC 40 sur deux ans (1998 et 1999). La lecture des 80 rapports est guidée par un dictionnaire des thèmes privilégiant l’information concernant : le gouvernement d’entreprise, la création de valeur actionnariale, la performance boursière et les principes de management retenus.

Le gouvernement d’entreprise a pour objet privilégié d’étude la relation entre les dirigeants et les actionnaires. Dans le langage de la théorie de l’agence (Jensen et Meckling, 1976 ; Fama, 1980 ; Fama et Jensen, 1983), sont employés les termes de mandants (actionnaires) et de mandataires (dirigeants). Le gouvernement d’entreprise (corporate governance) s’inscrit au cœur de cette « délégation contractuelle ». il se définit comme « l’ensemble des mécanismes

organisationnels qui ont pour effet de délimiter les pouvoirs et d’influencer les décisions des dirigeants, autrement dit, qui ‘gouvernent’ leur conduite et définissent leur espace discrétionnaire » (Charreaux, 1997, p. 1). Le gouvernement d’entreprise demande donc la

définition de règles de bonne conduite dans l’organisation limitant le champ d’action des dirigeants. Sur ce plan, de nombreuses recommandations dont l’objet est de favoriser le

respect de règles de bonne conduite dans l’organisation ont été émises par des comités de réflexion spécialisés1. Les premières propositions sur le sujet ont vu le jour dans les pays anglo-saxons (Rapport Cadbury, 1992 ; Cadbury, 1992 ; Cadbury, 1994 ; Cadbury, 1995 ; Greenbury, 1995 ; Hampel, 1998). Puis sous la pression des acteurs du marché financier, elles se sont imposées en France (AFEP/CNPF, 1995 ; Marini, 1996 ; AFEP/MEDEF, 1999 ; loi NRE - Nouvelles Régulations Economiques - texte adopté en lecture définitive le 02/05/01). Ainsi, la France, après avoir subi l’exportation des principes de gouvernement d’entreprise du comité Cadbury d’origine britannique, se positionne juridiquement sur le sujet. Les thèmes de l’optimisation de la répartition, au sein de l’entreprise, des pouvoirs et des responsabilités d’administration, de contrôle et de direction entre les actionnaires sont privilégiés.

Les évolutions actuelles des réglementations françaises de gouvernement d’entreprise vers une orientation britannique montrent la difficulté à distinguer les systèmes de gouvernement d’entreprise dits ‘ouverts’ et ‘fermés’. Ils tendent à converger et autorisent une harmonisation des principes au plan international2. Dans ce cadre, l’actionnaire ‘financièrement rationnel’ confie des fonds à une entreprise dans le but d’obtenir une rentabilité de son investissement supérieure au coût des fonds (création de valeur).

La maximisation de la valeur pour l’actionnaire devient un objectif stratégique majeur pour les entreprises. Dans ce domaine, le modèle EVA® est l’un des plus controversés car l’un des plus utilisé. Caby et Hirigoyen (1997) montrent que le modèle EVA® s’inscrit dans le prolongement des travaux de Modigliani et Miller (1958, 1961, 1966). D’un point de vue technique, « le concept clé qui sous-tend le modèle [EVA®3] est celui d’une marge entre le

rendement économique que réalise une entreprise dans une période donnée et le coût des ressources financières qu’elle utilise » (Black, Wright et Bachman, 1997, p. 65). La valeur

économique ajoutée (Economic Value Added) se définit, pour une période donnée, comme le produit des capitaux engagés par la différence entre la rentabilité économique des capitaux et le coût moyen pondéré du capital de l’entreprise4.

L’opportunité d’investir se juge exclusivement par rapport à des critères purement financiers (NOPAT, Capitaux Employés, Coût du Capital, ROCE). Il s’agit de maximiser la valeur financière, en évitant les « biais court-termistes ». L’objectif majeur est d’inciter chaque acteur de l’entreprise à prendre des décisions qui auront une conséquence favorable sur la valeur assimilée aux évaluations du marché. En définitive, les jugements internes sont orientés par la recherche de leur impact sur le cours de bourse. Cette évaluation permet de faire le lien entre la capitalisation boursière d’une firme et ses investissements en capitaux

1 Devant l’importance des politiques de gouvernement d’entreprise mises en œuvre dans les organisations, de nombreux auteurs académiques ont également développé le sujet (Gomez, 1996 ; Bancel, 1997 ; Charreaux, 1997 ; Parrat, 1999 ; Pesqueux, 2000). Ils traitent des principaux modes de contrôle en vigueur et/ou des principales règles de conduite proposées.

2 Un groupe de travail de l’OCDE a œuvré sur le sujet. Le lecteur pourra se reporter à : OCDE (2001), « Les principes de l’OCDE relatifs au gouvernement d’entreprise », février 2001, site Internet : www.oecd.org. 3

EVA® = NOPAT – Charge du Capital. EVA® = NOPAT (net operating profit after tax) – (WACC *CE). EVA® = [(NOPAT/CE) – (WACC)] * CE. EVA® = (ROCE – WACC) * CE. Avec : NOPAT (net operating profit after tax), WACC (weighted average cost of capital), CE (capital employed), ROCE (return on capital employed).

4 Si l’EVA® est inférieure à 0 : les dirigeants sont en train de détruire le capital de l’entreprise ou de lui faire perdre des opportunités de placements plus rémunérateurs. Si l’EVA® est supérieure à 0 : les dirigeants dégagent une rentabilité supérieure à la juste rémunération des actionnaires. Ils créent de la valeur additionnelle pour l’actionnaire

(Market Value Added). Le coût du capital s’affirme comme « un outil opérationnel du

contrôle de gestion » (Batsch, 1999, p. 3).

Dans la pratique, l’une des critiques essentielles formulées à l’encontre de l’EVA® est liée à sa corrélation faible avec le cours de Bourse. Par exemple, ATT a abandonné la mesure de performance en 1994 faute de pouvoir l’utiliser pour répercuter sa valeur économique dans la valorisation du titre sur le marché. La lecture spécifique de la performance boursière dans l’organisation permet alors de saisir indirectement certains contours du concept de création de valeur actionnariale.

Enfin, si les systèmes de gestion par la valeur, mécanismes de gouvernement d’entreprise, offrent à l’organisation un indicateur synthétique de mesure de performance, il pourrait être également un vecteur de diffusion de valeurs culturelles partagées dans l’entreprise, voire de règles et de principes de management spécifiques.

A l’issue de la lecture des rapports annuels du CAC 40, nous avons pu conclure à l’existence de cinq catégories d’entreprise distinctes qui n’ont pas fait évoluer leur communication financière de manière identique face à l’engouement actuel pour la création de valeur. L’interprétation du discours écrit suit deux étapes.

La première partie décrit la forme a priori d’un système de gestion par la valeur de référence. Ce repère permet le choix d’une méthode d’analyse des rapports et celui de critères de jugement pertinents.

La seconde partie organise plus précisément les données en classant les entreprises par familles. Sont distinguées les entreprises qui ne font aucune allusion au thème de la création de valeur actionnariale, celles qui le mentionnent de manière allusive, celles qui présentent un indicateur de création de valeur « groupe », celles qui communiquent sur un système de gestion par la valeur en devenir et celles qui présentent un système de gestion par la valeur apparemment à maturité. Enfin, l’évolution du contenu de la communication financière est discuté au regard des recommandations du second Rapport Viénot.

1 Une grille de lecture des rapports annuels des sociétés

du CAC 40

Les contours d’un système de gestion par la valeur « idéal » sont d’abord décrits a priori. Cette image d’un processus théorique est le fruit de nos lectures académiques et professionnelles. Les critères d’analyse extraits du référent servent par la suite à décrire le système de gestion par la valeur tel que présenté dans le discours des entreprises du CAC 40. La méthode employée est celle d’une analyse documentaire classique. Elle consiste en une étude de contenu des rapports annuels 1998 et 1999 du CAC 40, guidée par les thèmes du gouvernement d’entreprise et de la création de valeur. Plus précisément, les thèmes sont décomposés a priori, pour donner lieu à la formulation d’un certain nombre de critères plus précis relatifs au gouvernement d’entreprise, aux principes de management, à la performance boursière et à la création de valeur.

1.1 La méthodologie employée

Pour déterminer l’influence de l’actionnaire sur la communication externe des groupes du CAC 40, le choix est celui de l’analyse du contenu de leurs rapports annuels sur deux ans (1998 et 1999). Le mobile justifiant le choix de ce support est qu’il constitue le discours officiel de la direction s’adressant aux actionnaires. Il représente le premier document utilisé par les dirigeants pour asseoir leur légitimité auprès des propriétaires.

La méthode consiste à analyser le contenu des rapports à la lumière de la relation gouvernement d’entreprise/création de valeur. L’examen se fonde sur la construction d’un dictionnaire des thèmes qui organise l’information contenue dans les rapports annuels et les articles académiques pour élaborer une classification destinée à faciliter l’interprétation du discours et sa mise en perspective dans le contexte actuel. L’intention est de donner « un

ordre au foisonnement du réel » (Wacheux, 1996).

Pour étudier la relation nous avons deux alternatives : l’emploi d’un logiciel d’analyse contextuelle ou la mise en œuvre d’une analyse « manuelle ». Si l’utilisation d’un logiciel permet une extraction systématique des données, elle empêche de saisir les interactions articulant les critères d’analyse entre eux. Une décomposition de ces derniers en sous-critères et leur appréhension dans chaque cas étudié supposent que la sélection de certains passages des rapports annuels soit jugés significatifs par le chercheur. Ce travail interprétatif dés la sélection des données impose le choix d’un processus analytique « manuel ». Ainsi, toute allusion directe ou indirecte aux critères d’analyse (le gouvernement d’entreprise, les principes de management, la performance boursière, la création de valeur) est soulignée. L’étude empirique autorise donc l’organisation du discours autour du lien gouvernement

d’entreprise/création de valeur. Cette dernière a pour but de renforcer la logique

actionnariale, les principes de management adoptés par l’organisation devant mener à la maximisation de la performance boursière.

1.2 Les critères d’analyse retenus

Les quatre critères d’analyse sont le gouvernement d’entreprise, les principes de management, la performance constatée sur le marché boursier, la création de valeur. Il est spécifié pour chacun d’eux à quels éléments majeurs il se réfère. Ces derniers ne sont pas exhaustifs et résultent d’un choix du chercheur (Synthèse en Annexe 1).

1.2.1 Le gouvernement d’entreprise

Pour le critère du gouvernement d’entreprise, nous avons recherché des éléments pouvant le caractériser sur la forme et sur le fond.

Sur la forme, le rapport annuel consacre une rubrique au thème du gouvernement

d’entreprise. Si l’existence d’un chapitre particulier est confirmée, la place des

développements est repérée. Ces derniers sont présentés au sein de la partie institutionnelle ou

financière du rapport. L’information permet de juger du niveau d’importance du thème qui est

généralement considéré comme primordial lorsqu’il est placé en début de rapport (partie institutionnelle) et relégué au stade d’une préoccupation annexe lorsqu’il se situe en dernière partie de rapport (partie financière).

Le foisonnement des éléments de composition du concept de gouvernement d’entreprise est

également riche de savoir. En effet, il peut être reconnu comme « l’ensemble des éléments permettant de guider les comportements manageriaux dans le sens de l’intérêt des actionnaires » ou se définir de façon très restrictive, exposant « la simple existence de comités spécialisés attachés au conseil d’administration ou au conseil de surveillance ». L’ampleur de la communication relative aux pratiques de gouvernement d’entreprise peut se mesurer à travers l’ampleur des révélations5. Les parties concernées par une telle politique de gouvernement d’entreprise ont pour interlocuteur une catégorie unique d’acteurs (celle des actionnaires) ou l’ensemble des partenaires de l’entreprise au sens large (actionnaires, clients, salariés). Dans ce dernier cas, le groupe en question a une politique révélatrice d’une vision

partenariale des intérêts à privilégier.

Sur le fond, l’étude porte sur la structure administrative de l’entreprise et sur la présence d’un

conseil d’administration ou d’un conseil de surveillance et d’un directoire. Dans le cas où le

groupe aurait adopté une structure dite « duale », la présence d’une déclaration de principe

sur le gouvernement d’entreprise et sur la séparation des fonctions de contrôle et de direction

est probable.

Le détail des informations révélées sur le fonctionnement du conseil et l’identité des administrateurs est également un critère fondamental pour juger du niveau de transparence de

la communication financière. Ainsi, une attention particulière est portée aux éléments

suivants :

- La structure, le mode de fonctionnement, la composition et les rémunérations du conseil

d’administration.

- Des informations détaillées sur le profil des administrateurs.

- La fonction et la composition des comités spécialisés attachés au conseil d’administration ou au conseil de surveillance6.

1.2.2 Les principes de management

Le gouvernement d’entreprise peut avoir une acception très large renfermant à la fois le caractère indépendant et expert des comités et le respect de certains principes de management (par exemple relatifs à l’éthique). Ainsi, la révélation d’éléments relatifs aux règles de gestion adoptées en interne nous a paru primordial à la perception du concept de gouvernement d’entreprise.

Les principes de management, considérés significatifs, sont ceux qui supposent la

décentralisation et/ou la réorganisation des branches d’activité, nécessaires à leur autonomie.

L’élargissement de l’autonomie et des responsabilités permet à l’entreprise de donner plus de poids aux outils de mesures de performance et aux systèmes de sanctions/récompenses.

5 L’ampleur des révélations se caractérise par l’existence de comités attachés au conseil, le respect de principes mettant en avant la transparence et l’éthique de gestion, ou tout autre élément considéré comme un mode d’influence des dirigeants (par exemple les modes d’incitation financière)…

6 Plus précisément les comités attachés au conseil sont généralement au nombre de trois et remplissent une fonction d’expert : financier (comité d’audit ou des comptes), des rémunérations (comité des mandataires sociaux ou rémunérations), dans la sélection et la nomination des mandataires sociaux (comité de sélection ou de nomination dans ce cas indépendant du comité de rémunération), ou en stratégie (comité de stratégie). Il est généralement souhaitable, dans le respect des règles de gouvernement d’entreprise communément admises, que chaque société révèle une information complète sur chaque comité.

Le témoignage sur ces principes de management est souvent l’occasion d’aborder la nécessité ou la volonté de passer à un autre mode de gestion, proche de celui du management par la valeur.

1.2.3 La performance constatée sur le marché boursier

La manière dont l’entreprise communique sur la performance constatée sur le marché est très révélatrice de l’implication du groupe dans une démarche de communication financière plus

transparente. Nous avons donc voulu définir plus précisément le concept.

Le premier élément à prendre en compte est la nature des indicateurs et des calculs effectués pour rendre compte de la performance boursière : Se cantonnent-ils à l’évolution d’un simple cours en bourse ? Existe-t-il un mode de calcul particulier ? Le rendement de l’action (TSR7) est-il un critère communiqué ? Si un calcul existe, est-il mis en perspective dans la durée ? Est-il mis en comparaison par rapport à un indice « secteur » et/ou « marché » ? La performance par rapport au secteur ou au marché est-elle justifiée ? Les risques liés à cette performance sont-ils décrits ?

Ces interrogations renseignent sur la culture financière de chaque entreprise. Leur examen autorise la comparaison de la performance à celle de la concurrence et une meilleure utilisation des données fournies par les rapports annuels. Par exemple, la communication de l’évolution d’un cours de bourse dans l’absolu est inexploitable par un interlocuteur externe alors que la même information mise en perspective dans le temps, par rapport au marché et au secteur, permet le fondement d’un jugement plus précis.

1.2.4 La création de valeur et le management par la valeur

Le gouvernement d’entreprise peut désigner « l’ensemble des moyens influençant les comportements manageriaux ». Dans ce cadre d’étude très large, le système de management par la valeur qui exploite à tous les niveaux8 la création de valeur afin de protéger au mieux les intérêts actionnariaux, devient un mode d’incitation majeur. Sur le thème de la création de

valeur, notre opinion se forge sur la présence d’une définition précise de la création de valeur,

d’une présentation de la démarche et du déploiement d’indicateurs de performance spécifiques.

Suivant le degré d’implication des groupes dans la démarche financière, nous avons observé si ces derniers abordent ou non les domaines d’action concrètement concernés. Les leviers de

la création de valeur sont de l’ordre de la stratégie, de la finance ou se réfèrent à d’autres

domaines.

L’application de l’objectif de création de valeur au mode de gestion exige donc de

l’entreprise la mise en œuvre d’actions préalables. Dans l’absolu, avant de mettre en place un système de gestion par la valeur, le groupe fixe des objectifs stratégiques liés à la création de valeur, identifie les leviers opérationnels de création de valeur, puis les décline en objectifs

opérationnels précis. Cela signifie que l’objectif de création de valeur concerne à la fois le « centre » du groupe et les entités « dites » décentralisées.

7

TSR (Total Shareholder Return) ou ‘taux de rendement de l’action’ : cet indicateur est le rapport ‘du dividende de l’année et de la plus value potentielle effectuée sur le cours de l’action (assimilée à la différence entre le cours d’ouverture et le cours de clôture du titre)’ rapporté au ‘cours d’ouverture du titre’. Le TSR prend donc en considération le profit à court terme et les plus values potentielles à long terme pour juger de la richesse de l’actionnaire. Le TSR est donc généralement considéré comme un indicateur externe de création de valeur. 8

Ainsi, la justification de la recherche de la performance en termes de création de valeur peut se situer dans la description des « Axes stratégiques » du groupe, dans le « Message du président », sous une « Rubrique entièrement consacrée à la création de valeur », dans le « Rapport de gestion », dans la « Présentation de l’entreprise et la Bourse », dans la description des « Chiffres clés » ou prendre la forme d’une simple « Déclaration d’intention ». Dans tous les cas, est précisé si le thème de la création de valeur est développé dans la partie institutionnelle ou financière du rapport annuel pour les raisons déjà énoncées précédemment. La création de valeur peut également émaner de la particularité de certaines pratiques

manageriales. L’objectif de création de valeur peut venir justifier certains mouvements

stratégiques majeurs (fusions/acquisitions), la mise en perspective sectorielle systématique des performances (Benchmark), la mesure par centres de responsabilité de la création de valeur et la sélection des investissements selon un critère de rentabilité. Un système de gestion par la valeur a également pour effet de gérer au mieux les risques liés à un tel mode de management (ces risques peuvent couvrir les plans stratégique, financier, opérationnel, environnemental, social…).

Les outils de management mis en place prennent la forme de plans de rémunération variable indexée sur la valeur, d’un arbitrage du portefeuille d’activité fondé sur le critère de création de valeur, d’une allocation des capitaux fondée sur la valeur, de la mise en place de nouveaux outils de pilotage… La modification de la structure financière d’un groupe peut également répondre à un besoin de flexibilité accrue des capitaux améliorant leur rentabilité. Les actions ont alors une répercussion sur la politique d’endettement, l’effet de levier, l’optimisation fiscale. Par exemple, les opérations de rachat d’actions ont notamment pour objectif la maximisation de la rentabilité des capitaux employés. « Le rachat et l’annulation d’actions

permettent de réduire les capitaux propres et d’améliorer de façon automatique et artificielle la rentabilité sur les capitaux investis, tout en augmentant le bénéfice par action » (Hoarau et

Teller, 2001, p. 102).

Pour que la création de valeur devienne un véritable critère de pilotage, elle doit évidemment être quantifiable. Pour ce faire, des indicateurs de création de valeur sont utilisés. De manière quasiment exhaustive sont cités :

- Des indicateurs externes de création de valeur : TSR (Total Shareholder Return), ROE (Return On Equity).

- Des indicateurs internes de création de valeur : les indicateurs de rentabilité traditionnels (RONA – Return On Net Assets, ROA – Return On Assets, ROI – Return On Investment), le ROCE (Return On Capital Employed), l’EVA® (Economic Value Added) ou un équivalent, le CFROI® (Cash-Flow Return On Investment).

L’analyse des rapports annuels des entreprises du CAC 40 se fonde sur quatre critères d’analyse distincts et en particulier, sur tous les facteurs auxquels ils se réfèrent. Les sous-critères présentés servent à décrire la manière dont sont pris en compte les systèmes de gestion par la valeur dans les rapports annuels. Ils ne sont pas immuables dans la mesure où ils procèdent d’un tri de l’information collectée dans le presse et sur le terrain. Ils sont par conséquent le résultat d’un acte délibéré du chercheur. Ainsi, notre construction d’un système de gestion par la valeur théorique peut être remise en cause par une toute autre vision de l’objet de recherche.

2 Une influence actionnariale différente pour cinq

catégories d’organisations

La lecture des rapports annuels donne lieu à la présentation des contours d’un système de gestion par la valeur tels que décrits dans la communication financière des entreprises du CAC 40. Cette synthèse nous permet de ranger les entreprises en plusieurs familles exprimant l’exercice d’une influence actionnariale distincte. Le classement constitue les principaux résultats de l’étude. Les catégories identifiées sont décrites de la plus affranchie à la plus dépendante de l’actionnaire. Pour chacun des sous-échantillons étudiés, sont confrontées une image du système de gestion par la valeur et une influence actionnariale, perçue à travers le discours écrit. Ainsi, notre analyse expose la situation de chaque famille d’entreprises au regard de nos quatre critères d’analyse. Elles sont au nombre de cinq :

- Les entreprises qui ne font pas référence à la création de valeur (Synthèse en Annexe 2). - Les entreprises qui ne font qu’une allusion succincte à la création de valeur actionnariale

(Synthèse en Annexe 3).

- Les entreprises qui communiquent sur un indicateur de valeur « groupe » (Synthèse en

Annexe 4).

- Les entreprises pour lesquelles sont perçus les différents axes d’un système de gestion par la valeur en devenir (Synthèse en Annexe 5).

- Les entreprises qui communiquent sur les axes d’un système de gestion par la valeur actionnariale qui semble à maturité (Synthèse en Annexe 6).

2.1 Les entreprises qui ne font pas référence à la création de valeur

Le premier échantillon de sociétés est composé de neuf entreprises9. Ces dernières ne communiquent pas sur le thème de la création de valeur et peu sur celui du gouvernement

d’entreprise. L’étude de la communication sur le deuxième point permet de distinguer trois

sous-groupes. Un tiers ne fait pas référence au gouvernement d’entreprise (33% - Equant, Michelin, STMicroelectronics). Un tiers évoque les règles de gouvernement d’entreprise sans les développer (33% - Dexia, Renault, France Télécom). Un dernier tiers développe plus concrètement

le sujet (33% - Alstom uniquement sur 1999, L’Oréal, Sanofi Synthélabo). Les rapports annuels insistent peu sur le rôle formel du conseil d’administration. La conception que les groupes ont du contrôle est généralement restreinte (pour 67% d’entre elles, plus large pour Sanofi Synthélabo - 11%), voire inexistante pour certains (33%).

Les entreprises de l’échantillon semblent adhérer à une culture de « résultat ». Cette logique de gestion se justifie pour quatre groupes par une communication destinée au client (44% -Equant, L’Oréal, Michelin, STMicroelectronics) et par la nécessité de se développer sur le marché

international (44% - Dexia au plan européen, L’Oréal, Michelin, STMicroelectronics). Les principes de

management des groupes ne sont généralement pas exposés (56% - Alstom, Dexia, L’Oréal, Michelin, Renault). Moins de la moitié d’entre eux en font un sujet dominant (44% : Equant, France Télécom, Sanofi Synthélabo et STMicroelectronics). Les groupes concernés ont adopté comme

principe clé l’intéressement des salariés.

9 9 entreprises : Alstom, Dexia, Equant, France Télécom, L’Oréal, Michelin, Renault, Sanofi Synthélabo, STMicroelectronics.

Plus de la moitié des entreprises de l’échantillon présente leur performance boursière (55% -Alstom, France Télécom, L’Oréal, Michelin, Sanofi Synthélabo) alors que les autres occultent le sujet

(44% - Dexia, Equant, Renault, STMicroelectronics). Parmi les entreprises qui communiquent sur la performance boursière, 80% y consacrent une rubrique spécifique (80% - Alstom, France Télécom, L’Oréal, Sanofi Synthélabo) et 20% ne fait que la mentionner dans les « Chiffres clés » (20% -Michelin). Toutes ces entreprises exposent la performance de leur titre sur le marché en termes d’évolution du cours comparé au CAC 40. Néanmoins, les groupes ne retracent pas une quelconque analyse des causes des écarts constatés. Enfin, la mise en perspective de la performance dans le temps est rarement effectuée. Les groupes semblent également peu attachés à la comparaison du cours par rapport au marché et au secteur concernés (pour 100% d’entre eux).

2.2 Les entreprises qui ne font qu’une allusion succincte à la création de valeur actionnariale

Le deuxième échantillon est composé de onze entreprises10. Seuls Thomson CSF et Carrefour ne développent pas le thème du gouvernement d’entreprise (18%). Parmi les organisations qui abordent le sujet du gouvernement d’entreprise, 89%11 le mentionnent dans la partie institutionnelle de leur rapport (89% - Alcatel, Aventis, Canal +, CCF, Sodexho, TF1, Valeo, Vivendi)

alors que 11% le présentent dans la partie financière (11% - Lafarge). Une grande majorité témoigne de la priorité accordée à cette information et à une politique de transparence. Elles l’appréhendent généralement comme un concept étoffé (55.5% - Alcatel, Aventis, CCF, Sodexho, Valeo), une minorité limitant son acception au rôle du conseil d’administration et de ses comités (33.5% - Canal +, Lafarge, Vivendi). Les groupes adoptant une définition « élargie » du gouvernement d’entreprise incluent parmi ses principaux mécanismes les programmes d’intéressement des salariés et le pouvoir de contrôle de la classe dirigeante (40% - Aventis, CCF). Ils font plus rarement référence aux règles de bonne conduite, imposées par la charte de l’administrateur (20% - Sodexho). Les onze entreprises de l’échantillon décrivent la composition de leur organe légal de contrôle et de ses comités. La structure adoptée est pour 91% d’entre elles « moniste » et pour 9%, « duale » (9% - Aventis). L’adoption d’une structure « duale » met l’accent sur l’indépendance théorique de la classe dirigeante et des administrateurs.

Le gouvernement d’entreprise comprend l’ensemble des moyens permettant d’encadrer les comportements manageriaux. L’intéressement du personnel est ainsi considéré comme un mode de gouvernement d’entreprise. Il l’est effectivement pour 45% des entreprises (45% -Alcatel, Aventis, Carrefour, Sodexho, Vivendi). Parmi elles, la majorité n’indexent pas l’intéressement des salariés sur les performances du groupe (60% - Alcatel, Sodexho, Vivendi)12. Le second principe de management présenté consiste à décentraliser l’organisation (54.5% -Aventis, Carrefour, Lafarge, Sodexho, Thomson CSF, Vivendi) pour favoriser l’initiative, la délégation

(67% - Carrefour, Lafarge, Sodexho, Thomson CSF) et le travail en équipe (50% - Aventis, Sodexho, Thomson CSF). Le troisième principe de management met l’accent sur l’amélioration de la

10

11 entreprises : Alcatel, Aventis, Canal, Carrefour, CCF, Lafarge, Sodexho, TF1, Thomson CSF, Valeo, Vivendi.

11 Le calcul est effectué sur les 9 entreprises qui communiquent sur le gouvernement d’entreprise.

12 Les calculs sont faits par rapport aux 5 entreprises qui considèrent l’intéressement du personnel comme un mode de gouvernement d’entreprise.

communication interne (18% - Canal +, Sodexho) parfois alliée à une formation spécifique des salariés (9% - Canal +) et sur une communication financière plus transparente vis-à-vis des actionnaires (9% - Carrefour).

Les entreprises de l’échantillon consacrent de larges développements à la performance de leur

titre en Bourse. Elles divulguent l’évolution mensuelle des cours sur une période annuelle

(cours le plus haut, cours le plus bas, cours de clôture). Ainsi, si le court terme est généralement retenu comme l’horizon le plus satisfaisant (54.5% - Carrefour, CCF, Lafarge, Sodexho, Thomson CSF, Vivendi), certaines ont opté pour le moyen terme (environ 5 ans pour 36.5% -Alcatel, Aventis, Canal +, Valeo), voire pour une perspective nettement plus longue (9% - TF1 présente l’évolution de son TSR sur 12 ans). L’évolution du cours de l’action est généralement comparée à celle d’un indice de marché (82% - Alcatel, Canal +, CCF, Lafarge, Sodexho, TF1, Thomson CSF, Valeo, Vivendi). La nécessité de pouvoir se comparer à un référent extérieur est exprimée (culture de Benchmark). Pour la majorité des entreprises l’indice de référence est le CAC 40 seul (45.5% - Canal +, CCF, Sodexho, Thomson CSF, Valeo), pour une minorité d’entre elles le STOXX 50 (9% - Alcatel) ou le SBF 120 (9% - TF1). Seul 18% de l’échantillon se réfèrent à deux indices de marché : Lafarge (CAC 40 et SBF 250) et Vivendi (CAC 40 et STOXX 50). Les analyses, portant sur les causes objectives des sur- ou contre-performances enregistrées par rapport au marché, sont exposées dans 27% des cas (27% - CCF, Sodexho, Thomson CSF). Le développement du thème de la performance boursière est également motivé par la nécessité de communiquer avec l’actionnaire (36.5% - Alcatel, Lafarge, Sodexho, Valeo) ou par celle de répondre à une structure d’actionnariat originale (27% : Aventis, Sodexho, TF1).

Les groupes de la deuxième catégorie insistent sur la nécessité de développer la gestion par la

valeur. Les formes d’expression varient d’une entreprise à l’autre. La création de valeur est un

thème généralement porté par le président (82% - Alcatel, Aventis, Canal +, Carrefour, CCF, Lafarge, TF1, Valeo, Vivendi). Cette appropriation donne au message sa force et sa priorité. Pour une proportion non négligeable, le thème de la création de valeur est développé dans de nombreux passages du rapport annuel (36.5% - Aventis, Carrefour, Lafarge, Sodexho).

Globalement, la création de valeur pour l’actionnaire est prônée (64% - Alcatel, Aventis, Canal +, CCF, Sodexho, Thomson CSF, Vivendi). Peu d’entreprises déclarent en faire profiter les salariés via la mise en place de plans de rémunération variable indexée sur les performances (27% - Alcatel, Aventis et Vivendi). L’aboutissement de la création de valeur est l’appréciation du cours de bourse (45.5%). L’enrichissement à court terme de l’actionnaire constitue la préoccupation première. Aucun groupe ne déclare utiliser d’indicateur de création de valeur en interne. Les indicateurs de performance utilisés pour évaluer les centres de responsabilité restent « traditionnels ». Par exemple, Aventis porte une attention particulière au chiffre d’affaires, au résultat, à l’EBITDA et aux coûts, à la rationalisation de son portefeuille. Lafarge se préoccupe de son chiffre d’affaires, de son résultat, de ses investissements et de sa présence au plan international.

La plupart des entreprises de l’échantillon font référence à la création de valeur sous la forme d’une « Déclaration d’intention ». Elles abordent le thème sur un plan général. Toutes ont adopté une démarche financière classique et mesurent leur performance par le résultat et le chiffre d’affaires. Une faible proportion d’entre elles communique également sur des critères de rentabilité (18% - Carrefour et Thomson CSF) ou de cash-flow (9% - Sodexho).

2.3 Les entreprises qui communiquent sur un indicateur de création de valeur groupe

Les entreprises13 de ce troisième échantillon évoquent la création de valeur dans leurs rapports annuels. 33% des entreprises consacrent une rubrique spéciale à la création de valeur

(33% - Air Liquide, Axa, Lagardère), 77% abordent le sujet à de nombreuses reprises lors de la présentation de la stratégie du groupe, des programmes d’intéressement, des performances ou du point de vue du président (77% - Air Liquide, Axa, Lagardère, Pinault Printemps Redoute, Saint Gobain, Schneider, Total), 22% exposent uniquement des indicateurs de mesure de la création de

valeur dans leur rapport de gestion (22% - Cap Gemini, Casino Guichard).

Ainsi, la position des développements varient d’une entreprise à l’autre. 44% des groupes situent le thème de la création de valeur dans le « Message du président » (44% - Air Liquide, Lagardère, Total, Saint Gobain), 33% le développent dans la « Synthèse du rapport de gestion » (33% - Axa, Cap Gemini, Casino Guichard). Enfin, 33% des groupes ne communiquent pas directement sur le sujet et publient leurs indicateurs dans la « Partie financière » du rapport annuel (33% - Casino, Pinault Printemps Redoute) ou dans le chapitre destiné aux programmes de stock-options indexés à la rentabilité des capitaux (Schneider).

Le thème de la création de valeur est toujours mis en concordance avec la notion de rentabilité. La création de valeur et la rentabilité sont considérés comme des axes stratégiques majeurs (66% - Air Liquide, Axa, Lagardère, Saint Gobain, Schneider, Total).

Les groupes de cet échantillon ont pour chiffres clés le résultat net et le chiffre d’affaires. Ces entreprises adoptent une logique commerciale. C’est pourquoi, 55% d’entre elles invoquent le client comme interlocuteur privilégié (55% - Air Liquide, Cap Gemini, Casino, Saint Gobain, Schneider). Cette démarche est néanmoins mise en cohérence avec le déploiement d’objectifs plus financiers. Elles ont également opté pour un indicateur de mesure de la création de valeur nécessaire à l’évaluation de la performance du groupe. En revanche, peu d’entreprises placent ces nouveaux indicateurs au rang des critères les plus significatifs (23% - Air Liquide, Total).

Le thème du gouvernement d’entreprise est généralement développé. Cinq entreprises lui consacrent une rubrique spécifique (55% - Axa, Lagardère, Pinault Printemps Redoute, Saint Gobain, Schneider). Parmi ces dernières, deux adoptent une définition restreinte du gouvernement

d’entreprise (40% - Lagardère, Schneider)14, deux autres le développent en abordant l’intéressement du personnel (40% - Pinault Printemps Redoute, Saint Gobain) ou les pouvoirs de la

direction générale (40% - Axa, Saint Gobain) en supplément des thèmes afférents au conseil d’administration. En 1999, le thème du gouvernement d’entreprise est évoqué dans la partie financière (40% - Lagardère, Pinault Printemps Redoute)15 ou la partie institutionnelle du rapport annuel (60% - Axa, Saint Gobain, Schneider). Que les entreprises l’exposent ou non, elles

s’attachent toutes à décrire la composition de leurs conseils, de leurs comités et la biographie de leurs administrateurs. En définitive, l’unique distinction tient à la déclaration d’intention que font les premiers sur la séparation des fonctions de propriété et de contrôle (60% - Axa, Lagardère, Pinault Printemps Redoute)16. La majorité des entreprises de l’échantillon a une structure

« duale » favorisant l’indépendance des instances de direction et de contrôle. 55% des groupes déclarent détenir un conseil de surveillance et un directoire (55% - Axa, Cap Gemini,

13

9 entreprises : Air Liquide, Axa, Cap Gemini, Casino Guichard, Lagardère, Pinault Printemps Redoute, Saint Gobain, Schneider Electric, Total Fina Elf.

14 Calcul effectué par rapport aux 5 entreprises précédentes. 15 Calcul effectué par rapport aux 5 entreprises précitées. 16

Casino, Lagardère, Pinault Printemps Redoute) et trois d’entre eux mettent en relation ce type de structure avec une meilleure pratique du gouvernement d’entreprise.

Trois entreprises taisent leurs principes de management (33% - Air Liquide, Axa, Lagardère). Les autres communiquent en particulier sur le thème de l’intéressement des salariés (66% - Cap Gemini, Casino, Pinault Printemps, Redoute, Saint Gobain, Total). Pour la majorité d’entre elles l’effort de communication se limite à cela (33% - Cap Gemini, Pinault Printemps Redoute, Total). Seuls Casino, Saint Gobain et Schneider sont concernés par la nécessité de mettre en place des modes d’incitation financière et de décentraliser leur structure en vue de favoriser l’autonomie, l’initiative et la délégation (33%). Cette réorganisation impose une plus grande transparence de la gestion en interne et le développement du travail en équipe.

Tous les groupes communiquent sur la performance boursière et consacrent une rubrique spécifique au sujet. Ils ont pour objectif de communiquer aux actionnaires les données nécessaires à l’évaluation de la performance de leur titre. Mais les critères de nature boursière ou extraits du compte de résultat sont pour certains insuffisants pour mesurer avec précision la solidité de la performance17. Ainsi, 44% des entreprises mettent à disposition de l’actionnariat le taux de rendement de son investissement (TSR) ou le taux de rentabilité des fonds propres (ROE) (44% - Axa, Pinault Printemps Redoute, Schneider, Total). La qualité de l’information divulguée est variable selon la prise en compte ou non des évolutions dans le temps et de la performance par rapport à celle enregistrée par le marché et le secteur. 55% des groupes présentent l’évolution de leur cours sur moyenne ou longue période (55% - Air Liquide, Axa, Pinault Printemps Redoute, Saint Gobain, Total). Puis cette tendance, présentée sous forme graphique, est comparée à celle du CAC 40 (77% - Air Liquide, Axa, Cap Gemini, Lagardère, Pinault Printemps Redoute, Schneider, Total) ou à celle de la Bourse de Paris (11% - Saint Gobain). Si l’écart existant entre la performance boursière du groupe et celle du marché ressort du document de référence, il est rarement analysé (33% - Axa et Casino le commentent brièvement, Pinault Printemps Redoute l’argumente).

2.4 Les entreprises qui communiquent sur les différents axes d’un système de gestion par la valeur actionnariale en devenir

Sur les sept entreprises18 de l’échantillon, cinq consacrent une rubrique de leur rapport annuel au gouvernement d’entreprise (71% - Accor, Aérospatiale Matra, AGF, Crédit Lyonnais, LVMH). Pour l’une d’entre elles, le gouvernement d’entreprise a une forme restreinte puisqu’il se limite à la présentation du rôle du conseil19 et de ses comités (Aérospatiale Matra). Pour les quatre autres, l’acception du concept dépasse ce cadre20 (57% - Accor, AGF, Crédit Lyonnais, LVMH). Le gouvernement d’entreprise s’exprime également à travers le rôle autoritaire de la direction générale (28% - AGF, Crédit Lyonnais), les modes d’intéressement des salariés (28% - Accor, LVMH), l’existence de règles déontologiques nécessaires à l’instauration d’une bonne conduite

(28% - Accor, Crédit Lyonnais), l’entretien de relations privilégiées avec l’actionnaire (43% - Accor, AGF, LVMH). Enfin trois groupes émettent une déclaration d’intention sur le gouvernement

17

Sont désignées par « solidité de la performance », l’efficacité et l’efficience. Or, les critères boursiers et extraits du compte de résultat ne reflètent que la dimension « efficacité »

18 7 entreprises : Accor, Aérospatiale Matra, AGF, Bouygues, Crédit Lyonnais, LVMH, Peugeot. 19 Conseil d’administration ou conseil de surveillance suivant les cas.

20

d’entreprise destinée, à souligner la séparation entre les fonctions de contrôle et de direction

(42% - Accor, Aérospatiale Matra, AGF). La répartition des pouvoirs constitue théoriquement un souci majeur pour les entreprises qui ont adopté une structure « duale ». Néanmoins, peu de groupes le stipule (28% - Accor, Aérospatiale Matra). Le thème du gouvernement d’entreprise est souvent mis au premier plan. Il prend alors place dans les développements institutionnels, en tête du rapport annuel (71% - Accor, Aérospatiale Matra, AGF, Crédit Lyonnais, LVMH).

86% des entreprises ont un principe unique de management consistant à déployer des programmes d’intéressement du personnel. Seuls les AGF associent cette incitation financière à l’élargissement de leurs domaines de responsabilité. Le groupe évoque un mouvement de décentralisation de l’organisation favorisant l’initiative, l’autonomie et la délégation.

La performance du titre en bourse est systématiquement décrite dans les rapports annuels. Les informations jugées pertinentes sont le cours de l’action sur le marché (100%), le dividende par action (57% - Accor, AGF, Bouygues, LVMH, Peugeot), le bénéfice par action (43% - Accor, AGF, Peugeot), la structure de l’actionnariat (43% - Accor, AGF, LVMH) le volume de transactions (28% -AGF, Crédit Lyonnais), le TSR (28% - Bouygues, LVMH), mais plus rarement la capitalisation boursière et la structure du capital (14% - LVMH). La performance boursière est donc généralement exprimée en valeur (le cours) et très peu en volume (le rendement). Le cours de bourse, comparé graphiquement à l’évolution du CAC 40, permet un jugement relatif. Cependant, les groupes qui mettent en perspective dans le temps leurs performances sont rares (Bouygues). Il en est de même de ceux qui publient un indicateur « secteur » (28% - Accor qui compare la tendance à celle des concurrents américains et britanniques, Aérospatiale Matra).

Seuls deux groupes consacrent une rubrique spécifique à la création de valeur (28% - Accor, AGF) et trois autres en font largement allusion (43% - Aérospatiale Matra, LVMH, Peugeot). En outre, tous ont adopté un indicateur de création de valeur pour évaluer les performances de leur groupe et de leurs centres de responsabilité. Néanmoins, les indicateurs de mesure de la création de valeur existants sont rarement définis précisément (28% - Accor, Peugeot) et publiés en termes de perspectives d’avenir (43% - Accor, AGF, Peugeot).

Lorsque le thème de la création de valeur est abordé il prend généralement place au sein du « Message du président » (57% - Accor, AGF, LVMH, Peugeot) ou des « Chiffres clés » (71% -Accor, AGF, Crédit Lyonnais, LVMH, Peugeot). Il est déclaré « axe stratégique majeur » pour une majorité (71% - Accor, Aérospatiale Matra, AGF, LVMH, Peugeot) et fait l’objet de développements dans le rapport de gestion d’Accor et des AGF (28%). Les actions de gestion menées à partir de critères bien spécifiques ont pour objet de faire de la création de valeur un outil de management capable d’aider à l’allocation des ressources (14% - Accor), à la rationalisation du portefeuille d’activités (14% - LVMH), à la restructuration (14% - AGF), à la décentralisation (28% - AGF, Accor) ou à la gestion du risque (28% - Aérospatiale Matra, Crédit Lyonnais). Un tel discours reflète une culture d’entreprise en évolution, renforçant les préoccupations financières. Cette mutation se justifie par la volonté de satisfaire le seul actionnaire (28% - Aérospatiale Matra, LVMH) ou tous les partenaires de l’entreprise (28% - Accor, AGF).

Un système de gestion orienté valeur a pour composante un mode d’incitation financière efficace. Il se caractérise le plus souvent par une rémunération variable indexée sur la création de valeur et/ou sur la rentabilité. Le souci d’associer les intérêts du personnel à la rentabilité

et/ou à la création de valeur est évoqué par la plupart des entreprises de l’échantillon (71% -Accor, Aérospatiale Matra, AGF, LVMH, Peugeot) mais cette corrélation se retrouve effectivement dans 28% des groupes (28% - Accor, LVMH). Le système de management par la valeur est pour ces groupes en cours de construction. Certains éléments du système existent alors que d’autres émergent. Ces organisations auraient donc conservé une logique de gestion classique, les performances étant principalement mesurées via un résultat (100%) ou un chiffre d’affaires

(71% - Accor, Aérospatiale Matra, AGF, Bouygues, LVMH, Peugeot).

2.5 Les entreprises qui communiquent sur les axes d’un système de gestion par la valeur actionnariale qui semble à maturité

Les entreprises du dernier échantillon21 consacrent une rubrique spécifique de leur rapport annuel au gouvernement d’entreprise. Le sujet est développé dans la partie institutionnelle. Ainsi, les pratiques de gouvernement d’entreprise comptent parmi les priorités à respecter. Une majorité adopte une définition très large du gouvernement d’entreprise et ne se contente pas de renseigner les tiers sur des sujets classiques relatifs au conseil (d’administration ou de surveillance) et à ses comités (80% - BNP Paribas, Danone, Suez Lyonnaise des Eaux, Elf). Leurs informations touchent à la protection de l’intérêt actionnarial (80% - BNP Paribas, Danone, Suez Lyonnaise des Eaux, Elf), à la communication financière et en conséquence, à l’amélioration de la transparence (80% - BNP Paribas, Danone, Suez Lyonnaise des Eaux, Elf. Elf va même jusqu’à invoquer la transparence comptable et a créé un Comité d’Information Communication), à l’intéressement du personnel (60% - BNP Paribas, Danone, Elf), à l’efficacité des règles de bonne conduite et d’éthique (60% - BNP Paribas, Suez Lyonnaise des Eaux, Elf), à la qualité de l’équipe dirigeante (40% - BNP Paribas et Suez Lyonnaise des Eaux en révèlent la composition) et enfin, à une meilleure gestion des risques (60% - Danone, Elf, Suez Lyonnaise des Eaux)22. Paradoxalement, ces groupes ne font pas de déclaration d’intention sur la séparation des pouvoirs de contrôle et de propriété alors qu’une grande majorité présente une structure « duale » (80% - tous hormis Suez Lyonnaise des Eaux font état d’un conseil de surveillance et d’un directoire). D’une manière générale, la communication relative aux pratiques de gouvernement d’entreprise est conforme aux attentes des comités de réflexion et du marché.

Danone est la seule organisation qui n’évoque à aucun moment les principes de management auxquels le groupe est attaché. Toutes les autres mettent au premier plan l’intéressement des salariés. Le souci et la volonté de motivation du personnel sont particulièrement présents dans la stratégie d’Elf. La décentralisation de l’organisation est nécessaire à une meilleure autonomie des dirigeants. Les groupes parlent alors d’initiative, de responsabilisation et de délégation (50% - BNP Paribas, Elf). BNP Paribas et Elf, donnent la priorité à la transparence aux fins d’améliorer la qualité des informations communiquées. Leurs cultures d’entreprise sont affichées et s’attachent à faire transparaître dans le discours leurs principales valeurs fédératrices. BNP Paribas a pour souci de fonctionner dans la « concertation », dans le respect de « l’équité » et de « l’équilibre ». Ainsi, chaque salarié du groupe est considéré comme un véritable acteur dont l’organisation se charge de gérer la carrière. Elf, pour sa part, s’efforce

21 5 entreprises : BNP Paribas, Danone, Société Générale, Suez Lyonnaise des Eaux, Elf avant sa fusion avec Total Fina (1998).

22 Nous précisions que la Société Générale et BNP Paribas n’ont pas été comptabilisée car elles font partie du secteur bancaire.

de faire régner la confiance en incitant chacun à respecter des « principes d’action » et « d’éthique » favorisant un « comportement loyal ».

Une grande diversité de critères permet de traduire la performance du titre en Bourse. La performance boursière est dans 4 cas sur 5 présentée en valeur (le cours) et en volume (le rendement ou la rentabilité). Les analyses portent sur l’évolution du cours de bourse comparé à celle du CAC 40 et subsidiairement le DJ Euro STOXX 50 indexé (Elf). 60% des entreprises complètent cette analyse par une présentation historique du cours (période à moyen terme de 5 ans). Il s’agit là, pour toutes les entreprises de cette dernière catégorie, du souci de positionner leur propre valeur au regard de référents externes ou des tendances du marché

(60% - Danone, Suez Lyonnaise des Eaux, Elf). Enfin, la comparaison avec la concurrence est tentée, nous pouvons toutefois citer BNP Paribas et la Société Générale qui optent respectivement pour l’indice France DS Banque et celui des Banques Françaises et Européennes, alors que Danone a recours à l’indice Mondial Agro-alimentaire (60%). La communication de ces informations constitue un atout majeur destiné à séduire les actionnaires et les investisseurs potentiels. La diversité des informations retenues (structure de l’actionnariat pour 60% - BNP Paribas, Danone, Société Générale ; ajustement des indicateurs de performance adaptés) devient un levier de motivation des équipes. A ce titre, BNP Paribas déclare indexer la rémunération variable de ses dirigeants sur l’appréciation du cours du titre et la Société Générale insiste sur l’efficacité d’un mode de rémunération corrélé à la rentabilité des fonds propres. Le thème de la création de valeur est également évoqué par le groupe Danone qui justifie une opération de rachat d’actions par l’amélioration mécanique du ratio de rentabilité des fonds propres.

Suez Lyonnaise des Eaux est la seule entreprise qui consacre une rubrique spécifique à la

création de valeur. Les autres préfèrent s’y référer tout au long du document de référence :

dans le « Message du président » (100%), dans les « Axes stratégiques » (100%), dans la « Présentation du groupe et des activités de ses entités décentralisées » (60% - BNP Paribas, Danone, Elf), dans les « Chiffres clés » (60% - Danone, Suez Lyonnaise des Eaux, Elf), dans la « Partie financière » notamment au sein de la « Synthèse du rapport de gestion » (80% - BNP Paribas, Société Générale, Suez Lyonnaise des Eaux, Elf), dans les « Perspectives d’avenir » (20% - BNP Paribas). Quasiment toutes ont à leur actif un indicateur de création de valeur « groupe » et « branche ».

Le déploiement de l’indicateur suppose que les acteurs aient assimilé le sens de la démarche et y ajustent leurs comportements décisionnels. Une réorganisation préalable, renforçant les engagements, peut conduire à une plus grande responsabilisation dans la recherche de la performance économique et financière. Cette réorganisation repose sur un bouleversement structurel (60% - BNP Paribas, Danone, Suez Lyonnaise des Eaux) et le repositionnement des métiers autour de l’activité majeure du groupe (40% - Danone, Suez Lyonnaise des Eaux). L’orientation stratégique du système de management se traduit en général par un objectif de rentabilité, atteignable grâce à une croissance durable dépassant les attentes du marché.

Pour toutes ces entreprises, des actions concrètes devraient avoir des répercussions directes sur la rentabilité (100%), l’appréciation du dividende (40% - Société Générale, Elf) ou le bénéfice par action (40% - BNP Paribas, Elf). Elles devraient également imposer un nouveau mode de gestion des investissements (80% - Danone, Société Générale, Suez Lyonnaise des Eaux, Elf), du portefeuille d’activité (40% - Danone, Suez Lyonnaise des Eaux), des capitaux (20% - Société Générale),

du risque (60% - Danone, Elf, Suez Lyonnaise des Eaux)23 et donner naissance à des systèmes de reporting plus efficaces intégrant des critères de création de valeur (40% - Suez Lyonnaise des Eaux, Elf).

Ainsi, l’adoption d’une démarche tournée vers l’actionnaire marque la mutation des modes de gestion et de communication. La gestion est tournée vers un objectif de création de valeur mobilisateur qui convient à l’actionnaire, au salarié rémunéré en partie sur cette base (80% -toutes hormis Suez Lyonnaise des Eaux) et à l’organisation qui grâce à une telle démarche améliore ses performances. La création de valeur doit donc profiter à tous les partenaires pour 60% des entreprises de l’échantillon (BNP Paribas, Suez Lyonnaise des Eaux, Elf) et à l’actionnaire seul pour 40% (Danone, Société Générale).

Si la logique « actionnariale » est la colonne vertébrale de l’entreprise, elle n’éloigne pas pour autant l’organisation de ses préoccupations traditionnelles relatives à la croissance du résultat

(100%), de l’EBITDA (40% - Danone, Suez Lyonnaise des Eaux) et à son développement à l’international (60% - BNP Paribas, Danone, Suez Lyonnaise des Eaux). Les efforts semblent mieux canalisés vers des objectifs de résultat et d’efficience (rentabilité) par l’utilisation de critères imposés de création de valeur. Ainsi, les groupes publient ou chiffrent leurs objectifs futurs en termes de création de valeur (60% - BNP Paribas, Société Générale, Suez Lyonnaise des Eaux).

La typologie présentée constitue les principaux résultats de cette étude. L’analyse portant sur les discours destinés aux investisseurs, il est probable qu’elle témoigne d’un engouement exagéré pour la gestion par la valeur actionnariale. De surcroît, « la création de valeur a

envahi la scène médiatique et apparaît comme un objectif central de la communication financière des grandes entreprises » (Hoarau et Teller, 2001, p. 1). Malgré ce biais, peu

d’organisations retracent dans leurs rapports annuels un système de gestion par la valeur jugé complet et dont la logique est purement « actionnariale ».

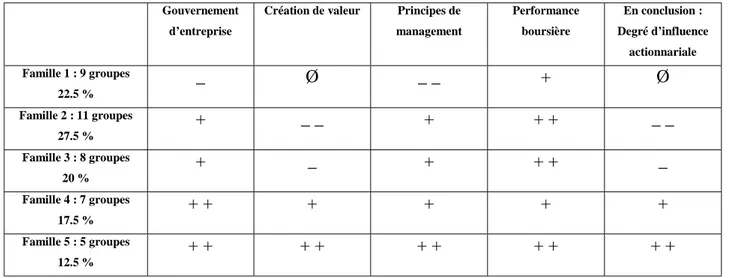

Les cinq catégories d’entreprises que nous avons pu distinguer à la lecture de la communication financière des entreprises du CAC 40, peuvent être représentées dans le tableau suivant (Figure 1). Ce dernier synthétise les nombreux tableaux présentés en annexes. Nous avons choisi de ne pas les superposer, un tel récapitulatif donnant lieu à une représentation trop lourde à exploiter.

23

Figure 1 : « Cinq catégories d’entreprises subissant une influence actionnariale différente »

Gouvernement d’entreprise

Création de valeur Principes de management Performance boursière En conclusion : Degré d’influence actionnariale Famille 1 : 9 groupes 22.5 % _ Ø _ _ + Ø Famille 2 : 11 groupes 27.5 % + _ _ + + + _ _ Famille 3 : 8 groupes 20 % + _ + + + _ Famille 4 : 7 groupes 17.5 % + + + + + + Famille 5 : 5 groupes 12.5 % + + + + + + + + + +

Légende : Ø, thème non abordé. -, thème peu abordé. +, thème abordé.

Notre interprétation du contenu des rapports annuels des groupes du CAC 40 permet de distinguer cinq catégories d’entreprises dont le rapport à la gestion par la valeur est différent. Les facteurs caractéristiques de la communication relative au système de gestion par la valeur sont donc spécifiques. Le premier échantillon (22.5%) renferme des groupes qui ne communiquent pas sur la création de valeur. Le second échantillon (27.5%) accorde de l’importance au gouvernement d’entreprise et aux politiques de création de valeur. Néanmoins, les groupes ne font pas référence à des pratiques particulières. Le troisième

échantillon (20%) utilise un indicateur de création de valeur au niveau « groupe ». Le

déploiement jusqu’aux entités décentralisées n’est pas envisagé. Le quatrième échantillon (17.5%) communique les éléments constitutifs d’un système de gestion par la valeur a priori « partiel ». Néanmoins, les entreprises ont adopté un indicateur de création de valeur « groupe » et un autre déployé dans les entités décentralisées. En outre, lorsque les critères d’analyse sont cités, les groupes tentent de communiquer une information de qualité (quantité et transparence). Le cinquième échantillon (12.5%) renferme des groupes qui mesurent la valeur actionnariale au niveau du groupe et des entités décentralisées. Elle a des conséquences sur les principes de management adoptés (adaptation de la communication interne) et fait l’objet d’une communication renforcée.

Les principaux résultats montrent que la création de valeur est un thème évoqué au plan général dans des rubriques spécifiques du rapport annuel par les entreprises qui communiquent peu sur le sujet. En comparaison, les entreprises qui portent la création de valeur au premier plan, révèlent des informations plus techniques, présentent leurs indicateurs de création de valeur et abordent le sujet à de nombreuses reprises tout au long du rapport annuel.

Le même phénomène caractérise la communication sur le gouvernement d’entreprise. Lorsque les groupes privilégient ce thème, ils abandonnent la définition qui limite l’action à l’indépendance du conseil d’administration pour passer à une définition élargie du gouvernement d’entreprise incluant des priorités relatives à l’éthique, aux règles de bonne conduite, au respect de l’intérêt actionnarial…

Les principes de management dans le groupe et la mesure de la performance boursière sont développés de manière très inégale par les groupes. Les sociétés appartenant à la deuxième et à la cinquième catégorie ne limitent pas les principes de management à l’intéressement des salariés. Ils considèrent que la transparence de la communication interne et une large

décentralisation sont également des principes majeurs. Nous pouvons supposer que les entreprises peu enclines à communiquer des informations précises sur le fonctionnement de leur groupe (catégorie 2) privilégieraient la présentation de règles de gestion très générales et peu stratégiques. Pour ce qui est des groupes appartenant à la catégorie 5 de tels développements seraient caractéristiques d’une volonté de transparence vis-à-vis des tiers. Enfin, la performance boursière est mesurée et comparée à l’indice CAC 40 par tous les groupes de l’échantillon. La première information suivie par l’actionnaire est généralement relativement bien développée dans les rapports annuels. Les entreprises plus mûres en termes de communication ont néanmoins tendance à multiplier les référent de comparaison : dans le temps (évolution historique du cours) et par rapport à un indice « secteur ».

En définitive, la gestion par la valeur semble impliquer l’émergence d’un nouveau mode de communication dans 35% des cas. Ces entreprises semblent s’exprimer en connaissance de cause et non pour servir un simple objectif publicitaire sans aucune mesure avec une pratique interne. Ainsi, la pression actionnariale influence pleinement la communication financière des entreprises du CAC 40 pour un nombre restreint d’organisations. Néanmoins, la communication sur les thèmes étudiés a considérablement évoluée entre les dates de publication des rapports annuels 1998 et 1999, le second rapport Viénot ayant fait son apparition entre-temps.

La séparation du contrôle et de la propriété est devenue une priorité. Elle se caractérise par la création de comités spécialisés. 87.5% des sociétés du CAC 40 ont au moins un comité et environ 15% d’entre elles ont mis en place ceux préconisés par le rapport Viénot (comité d’audit, des rémunérations, des nominations). Si cette évolution répond à un cadre légal en mutation, la création de comités supplémentaires commence à répondre à une adaptation de la structure de l’organe d’administration aux besoins spécifiques de la société. Par exemple, 2.5% des groupes ont créée un comité des investissements, un comité scientifique, un comité d’éthique, un comité de consultation des actionnaires ou un comité des risques ; 5% des sociétés ont un comité des conventions ou un comité chargé du développement international. La volonté de rendre la frontière entre contrôle et propriété plus claire s’accompagne également d’une information de plus en plus précise quant à l’organisation du conseil d’administration, à l’identité de ses membres et au cumul des mandats. En outre, le pouvoir de décision des administrateurs indépendants au sein des comités est un sujet abordé par 17.5% des groupes en 1999, c’est-à-dire par une minorité. La présence plus que majoritaire d’administrateurs réciproques par nature fort dépendants des relations sociales entretenues par le groupe n’est également pas évoquée directement, l’information étant à reconstituer à l’aide des données disponibles dans les biographies des administrateurs. Si l’acception du gouvernement d’entreprise évolue considérablement dans la communication financière et la pratique, certaines caractéristiques d’un système de gouvernement d’entreprise dit « fermé » subsistent : l’indépendance de l’administrateur est-elle effective ? Pourquoi la séparation des fonctions de Président et de Directeur Général n’est elle pas évoquée ?

Conclusion

Le gouvernement d’entreprise a pour but de mettre le dirigeant sous contrainte. La création de valeur impose, dans ce contexte de gouvernement préétabli, la protection de l’intérêt actionnarial et la maximisation de la performance boursière. Ainsi, pour répondre à l’influence actionnariale, les entreprises publient des principes de management, favorisent la

qualité d’une information plus transparente et révèlent l’adoption d’indicateurs techniques de mesure de la valeur.

Nos résultats montrent que les thèmes liés au gouvernement d’entreprise et aux principes de management sont plus volontiers développés que ceux relatifs à la performance boursière, à la mesure de la création de valeur (indicateurs, retraitements…) et à la démarche de gestion adoptée par l’entreprise. La majeur partie des groupes semble donc, sur la période étudiée, favoriser la communication d’éléments d’ordre général, en évitant de dévoiler « le particulier ». Cela pourrait témoigner, non pas de la volonté d’utiliser des ratios techniques comptables et financiers rapprochant les systèmes de gestion interne aux intérêts des actionnaires, mais de traduire des motivations plus informelles. Il apparaît peut être que « l’influence croissante des actionnaires, en particulier des gestionnaires de fonds (fonds de

pension ou investisseurs institutionnels) soucieux de maximiser la rentabilité des capitaux investis dans telle ou telle entreprise conduit les grandes firmes à communiquer sur la valeur et à développer un marketing du titre. Le rôle majeur des marchés financiers dans le financement du développement des entreprises est de transformer les dirigeants de celles-ci en ‘commerçants de titres financiers’ » (Hoarau et Teller, 2001, p. 64-65). Peut être que le

contenu de la communication financière serait le témoignage d’une « bataille économique et

politique entre gestionnaires et actionnaires… » (Rappaport, 1998). La teneur de la

communication des entreprises du CAC 40, partiellement influencée par les systèmes de gestion par la valeur d’origine anglo-saxonne, démontrerait probablement que le partage de la rente financière (Pesqueux, 2000) n’avantage pas forcément les actionnaires au détriment des dirigeants. Cette évolution aurait en revanche créé une nouvelle identité au travail24.

En définitive, l’analyse du discours dévoile une influence réelle de l’actionnaire sur le contenu de la communication financière pour un nombre restreint d’organisations. Il est alors probable que, pour la majorité des groupes du CAC 40, l’adoption d’un système de gestion par la valeur, ne soit pas toujours guidé par une logique strictement « actionnariale ». Forte de ces premières conclusions, nous pourrons examiner sur le terrain si la mise en place de systèmes de gestion par la valeur dans les organisations implique l’exercice d’une pression actionnariale imposant une logique d’investisseurs à l’organisation. Il serait également intéressant de vérifier si cette logique réoriente le contrôle organisationnel. L’analyse des rapports annuels du CAC 40 exposée précédemment ouvre donc la voie à de nombreuses perspectives de recherche.

24 Sur la notion d’identité au travail, le lecteur pourra se reporter à : Juffé, (1996), Pouvoirs et valeurs dans l’entreprise : des sciences humaines pour l’entreprise, Collection sciences des organisations, édition ESKA. / Sainsaulieu R., (1972), L’identité au travail, Paris, Presses de la Fondation Nationale des Sciences Politiques. / Sainsaulieu R. et Ségrestin D., (1986), « Vers une théorie sociologique de l’entreprise », Sociologie du Travail, juillet/septembre, n°3-86.