Modélisation de la dépendance et simulation de processus en finance

Texte intégral

Figure

Documents relatifs

LI luuqopue ecudse,I op uorlresul ?-S.fI ern8lg luEqolEue acedsg 'elduexe tm eJluolu t-ç'II emElg €l erutuoc srnelcnpw sel lâ râUer p acqrd e1 euEreq 1anbe1 susp JI?Él

cruzi VL-10 strain and the outcome of these treatments in the development of the acute and chronic phases of experimental Chagas disease, we used the blood and tissue qPCR to

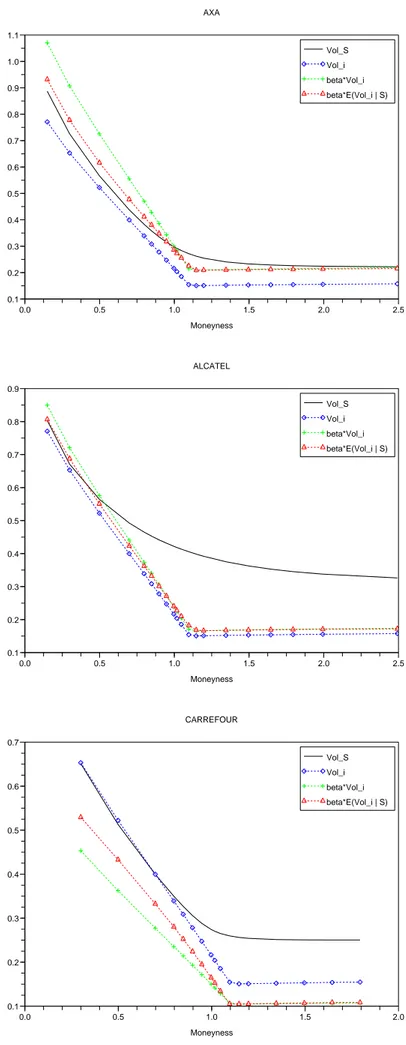

En pratique, dans les problèmes assurantiels, la grandeur modélisée par un processus continu n’est, le plus souvent, pas la grandeur d’intérêt : typiquement, on modélise le

3 - ،ؿدػػنق ؿاػػمج (ةػػيرئازجلا ةروػػثلا ىػػمع اػػميتاريثأتو ةػػيبرغملاو ةيػػسنوتلا ةػػيرئازجلا دودػػحلا ىػػمع ؿاػػشو سيروػػم اػػطخ 4<8: -

À la vitesse de coupe v= 90 m/min une chute de la ductТlТté du matérТau р usТn er est constaté e, avec comme conséquence la diminution de la pression normale

Les chaînes de Markov en temps continu sont des processus stochastiques avec espace des états discret et espace du temps continu tels que lorsqu’un état entre en i, le temps de

Avant d’étudier les résultats expérimentaux proprement dit, il est utile de voir l’effet d’un masque physique sur les données de simulations des états de Rydberg présentés

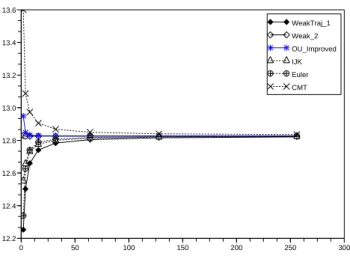

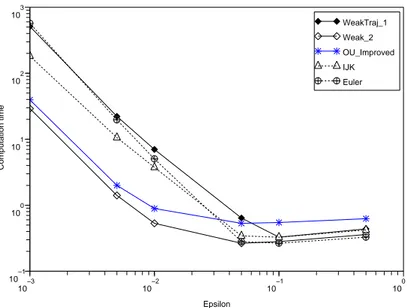

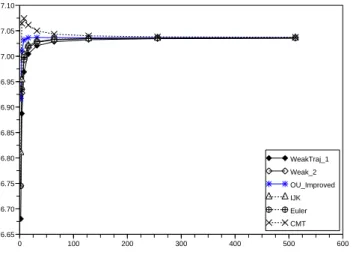

Imitant les méthodes numériques décrites précédemment dans le cas des diffusions continues, nous allons établir un calcul du type Malliavin basé sur le bruit