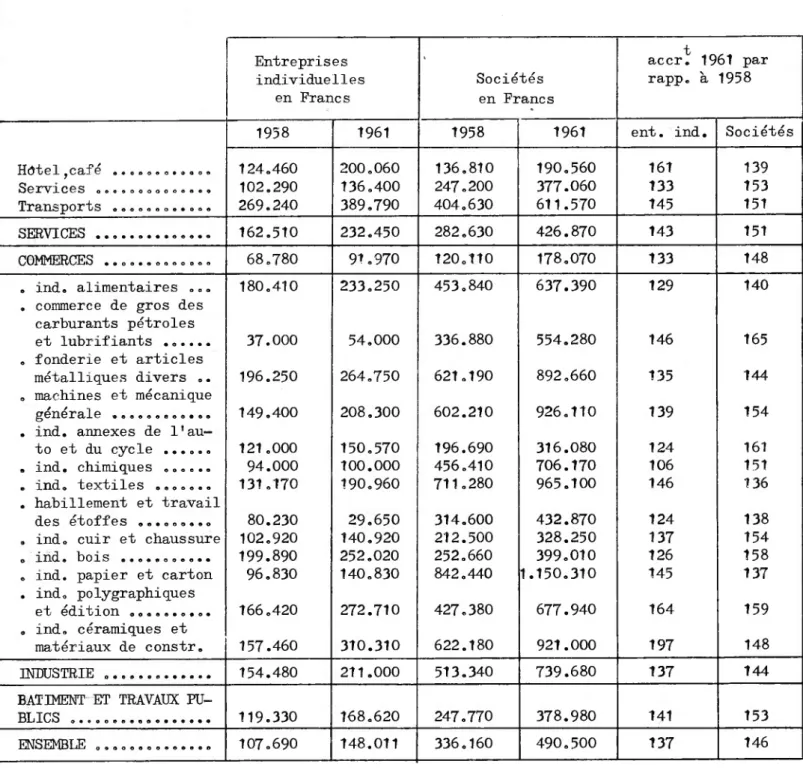

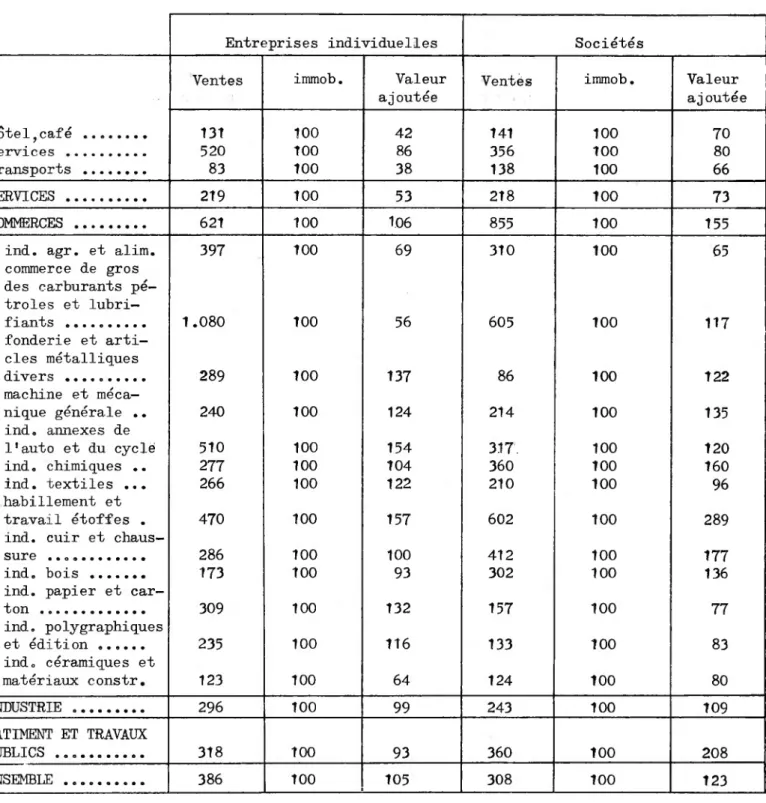

Etude des bilans de petites et moyennes entreprises 1958-1961

179

0

0

Texte intégral

Figure

+7

Documents relatifs