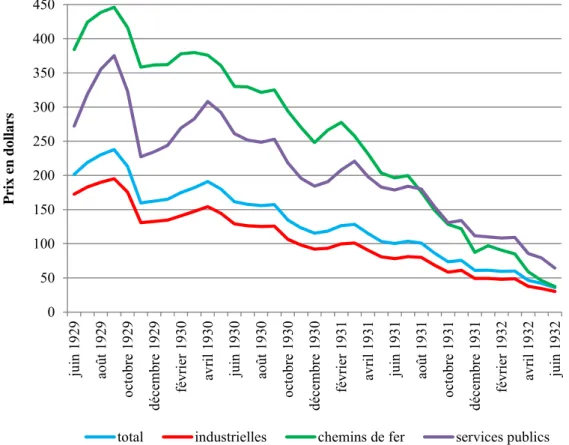

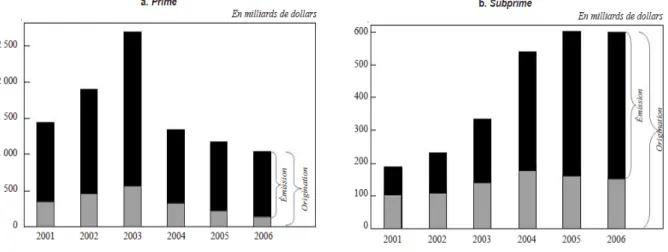

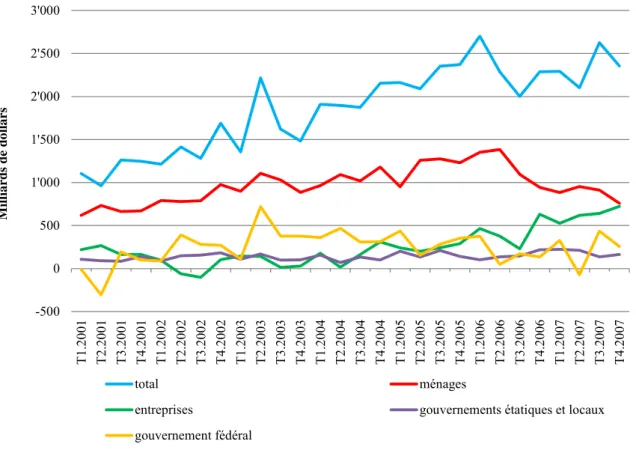

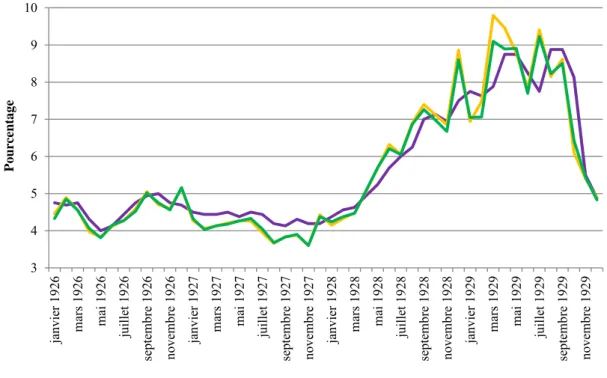

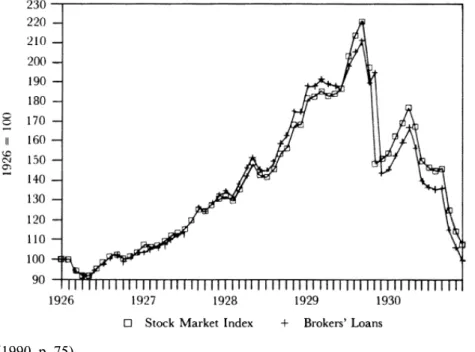

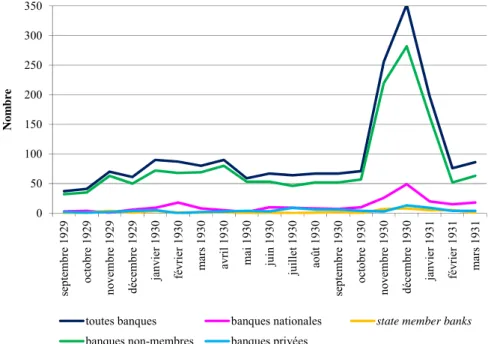

Titrisation des crédits, instabilité financière et solutions réglementaires: analyse historique et institutionnelle

Texte intégral

Figure

Outline

Documents relatifs

terre, je conçois en même tems que ce fluide peut avoir, ainfi que nos mers un flux & reflux de l'Eft à l'Ouëft, qui caufe ce qu'on appelle déclînaifon, & qui fera fi l'on

Pour acc´eder `a une estimation du rayonnement acoustique en-dehors de l’´ecoulement, on distingue deux approches : – le calcul direct qui consiste `a r´esoudre directement

J’ai entendu [paRitadidiliti], mais je sais pas ce que ça veut dire » « Et à un moment quand elle parle de [pRima] quelque chose, j’ai l’impression que c’est un mot qui

En ce qui concerne l’intensité de l’émission, avec la lampe comme avec le plasma, nous avons vu que plus le nombre de photons incidents est important, plus le taux

[118] ce sont les contractures du grand pectoral, grand rond, le muscle brachial et le biceps qui sont fréquemment observées, qui sont à l‟origine des déformations

Ce paragraphe propose une expression de la tolérance inertielle 3D ajustée qui se veut l’équivalent de la combinaison de la tolérance 3D de localisation et de

Ce choix est motivé par le fait que les écrits qui y figurent sont conçus dans plusieurs autres langues comme l‟arabe algérien, le français, l‟anglais,

Les techniques « standards » actuellement utilisées pour déterminer la teneur en eau et la sévérité de l état xérotique ne fournissent aucune information quantitative en ce qui