HAL Id: tel-03159123

https://tel.archives-ouvertes.fr/tel-03159123

Submitted on 4 Mar 2021HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Trois essais sur le rôle de la bourse dans le financement

des petites capitalisations

Chafik Massane

To cite this version:

Chafik Massane. Trois essais sur le rôle de la bourse dans le financement des petites capitalisations. Gestion et management. Université de Bordeaux, 2021. Français. �NNT : 2021BORD0004�. �tel-03159123�

1

THÈSE PRÉSENTÉE POUR OBTENIR LE GRADE DE

DOCTEUR DE L’UNIVERSITÉ DE BORDEAUX

ÉCOLE DOCTORALE ENTREPRISE, ÉCONOMIE, SOCIÉTÉ (ED 42)

SPÉCIALITÉ SCIENCES DE GESTION

TROIS ESSAIS SUR LE RÔLE DE LA BOURSE DANS LE

FINANCEMENT DES PETITES CAPITALISATIONS

Par MASSANE Chafik

Sous la direction de : Madame HAMET Joanne, Professeur des universités

à l’IAE de Bordeaux

Soutenue le : 8 janvier 2021

Membres du jury :

Monsieur BARNETO Pascal

Professeur des universités à l’IAE de Bordeaux – Président du jury

Monsieur LAMARQUE Éric

Professeur des universités à l’IAE de Paris – Examinateur

Madame SERVE Stéphanie

Professeur des universités à IAE Gustave Eiffel – Rapporteur

Madame HAMELIN Anaïs

Professeur des universités à l'IEP de Strasbourg – Rapporteur

Madame HAMET Joanne

2

Unité de recherche :

INSTITUT DE RECHERCHE EN SCIENCES DE GESTION (IRGO), EA 4190, PUSG, 35 Avenue Abadie, 33000 Bordeaux

Trois essais sur le rôle de la Bourse dans le financement des petites capitalisations Résumé

Les PME constituent la majorité du tissu économique français et jouent un rôle important dans l’emploi et la création de valeur dans le pays. En présence de difficultés de financement de leur développement, la question des modes de financement alternatifs à privilégier pour les accompagner revêt un grand intérêt. La Bourse constitue une source de financement alternative, soutenue par les pouvoirs publics, pour faire bénéficier les petites et moyennes capitalisations des avantages de l’introduction en Bourse qui touchent aussi bien la croissance que l’image, la réputation et le relationnel de l’entreprise. Cette recherche s’articule autour de trois questions, pour lesquelles trois essais répondent par des méthodologies distinctes : Qu’apporte la cotation à la performance opérationnelle et la croissance des PME et ETI ? Quels sont les facteurs de réussite des PME et ETI en Bourse ? Quels sont les effets du PEA-PME sur les PME et ETI éligibles ? Les résultats montrent que la croissance des PME et ETI se développe après l’introduction à un rythme moins soutenu que celui enregistré avant l’opération, et leur performance opérationnelle se dégrade. Les PME et ETI se préparent à l’introduction en Bourse en procédant à l’opération au moment du pic de leur performance. Les résultats indiquent aussi que les caractéristiques des PME et ETI au moment de l’introduction en Bourse et de leurs titres après l’introduction, ont un effet significatif sur leur réussite en Bourse. Dans le cadre de la promotion du financement par la Bourse, le PEA-PME est un programme d’épargne qui vise à canaliser l’épargne publique vers les besoins en financement des PME et ETI éligibles. L’étude d’événement menée montre que le PEA-PME a réussi à attirer l’attention des investisseurs en créant des rentabilités et volumes anormaux autour de la date d’annonce, toutefois, certaines entreprises ont bénéficié des avantages de ce programme plus que d’autres. Qu’il s’agisse de réussir en Bourse ou de bénéficier des avantages des actions publiques entreprises dans le cadre du PEA-PME, les résultats révèlent que les PME et ETI ne forment pas un groupe homogène et que certaines variables, telles que la structure de l’actionnariat après l’introduction et la taille de l’entreprise, agissent significativement sur la vie des PME et ETI en Bourse. Ces variables déterminantes méritent d’être prises en compte dans la conception de la Bourse des petites et moyennes valeurs et des mécanismes incitatifs à ce mode de financement, pour garantir l’adaptation de la Bourse aux spécificités des PME et ETI.

Mots clés : PME, ETI, cotation, introduction en Bourse, PEA-PME, performance.

Three essays on the role of the stock market in financing small capitalization Abstract

SMEs form the majority of the French economy and have a major role in employment and value creation in the country. In a context of difficulties in financing their development, the question of alternative methods of financing that should be favored in order to support them is of great interest. The stock exchange is an alternative source of financing, supported by the public authorities, to enable small and mid-cap companies to benefit from the advantages of an IPO, which affect the Growth as well as the image, reputation and relations of the company. This research is based on three questions for which three essays answer using different methodologies: What contribution does listing make to the operational performance and Growth of SMEs and ISEs? ; What are the factors of success for SMEs and ISEs on the stock exchange? ; What are the effects of the SSP-SME on eligible SME? Results show that the Growth of SMEs and ETIs develops after the IPO at a slower rate than before the operation, and their operational performance deteriorates. SMEs and ISEs prepare for the IPO by getting listed at the time of their top performance. Results also show that the characteristics of SMEs and ISEs at the time of the IPO and those of their securities after have a significant effect on their success on the Stock Exchange. To develop SMEs and ISEs financing by the Stock Exchange, the SSP-SME is a saving program launched to orient public savings towards the financing needs of eligible SMEs and ISEs. The event study conducted shows that the SSP-SME succeeded to attract investors’ attention by creating abnormal profitability and volumes around the announcement date, however, some companies benefited more from the advantages of this program than others. Whether it is a question of succeeding on the Stock Exchange or benefiting from the advantages of public measures undertaken within the SSP-PME, the results show that SMEs and ISEs do not form a homogeneous group, and certain variables, such as the shareholding structure after the IPO and the size of the company, significantly influence the experience of SMEs and ISEs on the Stock Exchange. These determining variables deserve to be taken into account in the design of the Small and Medium Cap Exchange and in the incentive mechanisms used to promote this financing option, to ensure that the Stock Exchange is adapted to the specific needs of SMEs and ISEs.

3

À ta mémoire chère grand-mère Lalla RADIA EL GHARNATI,

tu m’as quitté peu de temps avant de me voir soutenir ma thèse de doctorat,

je te dédie cette thèse en hommage à tes sacrifices et ta sagesse,

dans ma pensée tu resteras et dans mon cœur tu vivras pour toujours

À mes parents, ma fiancée et mes professeurs

et à tous ceux que je ne nomme pas, mais qui se reconnaîtront

…4

Remerciements

J’adresse mes vifs remerciements à tous ceux qui ont contribué de près ou de loin dans la réalisation de ce travail de recherche.

Je nomme :

Ma Directrice de thèse, Madame HAMET Joanne, Professeur des universités à l’IAE de Bordeaux, pour ses précieux conseils, ses orientations et son encadrement continu de mes travaux de recherche durant ces six dernières années. Par sa compétence et sa bienveillance, elle a largement contribué à la réalisation de ce travail de recherche et à me former à devenir un chercheur. Au-delà de simples remerciements, je souhaite lui témoigner de toute ma reconnaissance,

Les membres de mon comité de suivi de thèse : Professeur BATAC Julien, Professeur MARTINEZ Isabelle et Professeur COMBARNOUS François, pour leur suivi continu de mes travaux de recherche et leurs recommandations enrichissantes,

Mon père Boubker, ma mère Khadija et ma grand-mère Lalla Radia pour leurs sacrifices, efforts et soutien tout au long du chemin de la thèse pour que ce rêve d’enfance se réalise.

Mon frère Badr et mes sœurs Ikram et Aderyana, pour leur encouragement continu, La femme de ma vie Sara, pour son soutien moral, ses encouragements et ses relectures, Mon cher ami Badr HABBA, de m’avoir mis sur le chemin de la recherche et ses précieux conseils,

Mes chers amis Aziz ZRAOULA et Siham ZRAOULA pour leur soutien et conseils,

Le corps professoral et administratif de l’IAE de Bordeaux et du groupe INSEEC-U avec qui j’ai le grand plaisir de collaborer,

Mes collègues de l’équipe de recherche Management Bancaire et Financier, pour leurs remarques et recommandations durant les différentes présentations des états d’avancement, Professeur BARNETO Pascal, Directeur de l’Institut de Recherche en Gestion des organisations (IRGO), Madame FERRARI Karine-Bérangère, gestionnaire administrative de l’IRGO, mes chers collègues doctorants et docteurs de l’IRGO.

5

Tables des matières :

Résumé ... 2

Abstract ... 2

Remerciements ... 4

Tables des matières : ... 5

Liste des abréviations, des sigles et des acronymes ... 11

Liste des tableaux ... 12

Liste des graphiques ... 15

Introduction générale ... 16

Chapitre introductif ... 30

1. Histoire et organisation de la Bourse en France ... 31

1.1 Mesures en faveur des PME en Bourse ... 31

1.2 Organisation du marché Euronext ... 40

2. Les motivations à l’introduction en Bourse ... 42

2.1 Les motivations d’ordre financier ... 42

2.1.1 Le financement de la croissance ... 42

2.1.2 La diversification des sources de financement et le désengagement des actionnaires d’origine ... 43

2.2 Les motivations réputationnelles et commerciales ... 44

3. Les mesures incitatives à l’investissement dans les PME ... 45

3.1 Les incitations fiscales par les PEA ... 45

3.2 Mécanismes des effets de l’annonce et de la mise en place des incitations fiscales ... 49

3.2.1 Effet de l’annonce des nouvelles informations sur les anticipations des actionnaires et la visibilité des titres sur le marché ... 49

6

3.2.1.1 Apports de la théorie des anticipations rationnelles ... 49

3.2.1.2 Apports de la théorie des anticipations adaptatives ... 50

3.2.1.3 Effet de l’annonce des nouvelles informations sur la visibilité dans le marché. 51 3.2.2 Les effets de variation des taux d’imposition des actionnaires : contributions des théories d’imposition ... 51

3.2.2.1 Apports de la nouvelle théorie de l’imposition des dividendes ... 52

a. Influence de l’imposition sur le coût de financement ... 52

b. Influence de l’imposition sur le prix des actions ... 53

3.2.2.2 Apports de la théorie traditionnelle de l’imposition des dividendes ... 54

3.2.3 Rôle de l’effet clientèle d’impôt dans la décision d’investissement ... 55

3.2.3.1 Influence de l’effet clientèle sur les gains de l’investisseur ... 55

3.2.3.2 Influence de l’effet clientèle d’impôt sur la valeur de l’action ... 56

4. Positionnement épistémologique et structure de la thèse ... 57

4.1 Premier essai : Qu’apporte l’introduction en Bourse à la performance opérationnelle et la croissance des PME et ETI françaises cotées ? ... 60

4.2 Deuxième essai : Quels sont les facteurs déterminants de la réussite des PME et ETI françaises en Bourse ? ... 61

4.3 Le PEA-PME a-t-il bénéficié aux PME et ETI éligibles ? ... 62

5. Principaux résultats et apports de la recherche : ... 63

Bibliographie du chapitre introductif ... 67

Chapitre 1 : ... 73

Qu'apporte la cotation en Bourse à la croissance et la performance opérationnelle des PME et ETI françaises ? ... 73

7

Abstract ... 74

1. Introduction ... 75

2. L’introduction en Bourse : un levier de croissance et un nouveau mode de vie de l’entreprise ... 77

2.1 Les motivations et freins à l’introduction en Bourse ... 77

2.2 L’approche théorique des effets de la cotation ... 78

2.2.1 Le signal émis par l’introduction en Bourse ... 78

2.2.2 Les coûts d’agence engendrés par la cotation en Bourse ... 79

2.2.3 Le timing de l’introduction en Bourse ... 79

2.3 Les effets constatés sur les différents marchés ... 80

2.3.1 Explication par l’actionnariat dirigeant ... 80

2.3.2 Explication par le timing de l’introduction... 82

3. Synthèse des effets de l’introduction en Bourse ... 82

4. Hypothèses de recherche ... 86

5. Données et méthodologie ... 87

5.1 Échantillons ... 87

5.2 Mesure de l’effet de l’introduction ... 90

5.2.1 Mesure de l’effet de l’introduction sur la croissance des PME et ETI ... 91

5.2.2 Mesures de l’évolution des dettes et des capitaux propres ... 95

5.2.3 Mesure de l’effet de l’introduction en Bourse sur la performance opérationnelle des PME et ETI ... 98

5.3 Modèle de régression ... 100

6. Résultats empiriques ... 103

8

6.1.1 Méthode longitudinale ... 105

6.1.2 Méthode transversale ... 108

6.1.3 Méthode dynamique ... 113

6.2 Effet de l’introduction en Bourse sur l’évolution des dettes et capitaux propres .. 118

6.2.1 Méthode longitudinale ... 119

6.2.2 Méthode transversale ... 120

6.3 Effet de l’introduction en Bourse sur la performance opérationnelle ... 124

6.3.1 Méthode longitudinale ... 125

6.3.2 Méthode transversale : ... 127

6.3.3 Méthode dynamique ... 130

6.4 Etude de l’effet de l’introduction par une approche longitudinale de la mesure transversale ... 133

6.5 Les facteurs explicatifs de l’effet de l’introduction en Bourse sur la performance opérationnelle et la croissance des PME et ETI ... 139

6.5.1 Modèle de régressions sur données de panel ... 141

6.5.2 Résultats des régressions sur données de panel ... 141

7. Analyse des résultats ... 149

8. Conclusion ... 155

Bibliographie du chapitre 1 ... 156

Chapitre 2 : Les facteurs de réussite des PME et ETI en Bourse ... 163

Résumé ... 164

Abstract ... 164

1. Introduction ... 165

9

3. Les leçons à retirer du succès de l’AIM (Alternative Investment Market) ... 168

4. Hypothèse de recherche ... 171 5. Méthodologie empirique ... 172 5.1 Échantillon de l’étude ... 172 5.2 La notion de réussite ... 172 5.3 Modèle de régression ... 174 6. Résultats ... 176 6.1 Résultats de l’ACP... 176 6.2 Résultats de la régression ... 179

7. Analyse et discussion des résultats ... 182

8. Conclusion ... 186

Bibliographie du chapitre 2 ... 187

Chapitre 3 : Le e PEA-PME a-t-il tenu ses promesses pour les entreprises françaises ? ... 192

Résumé ... 193

Abstract ... 193

1. Introduction ... 194

2. Les effets des incitations fiscales sur l’investissement en actions ... 196

2.1. Les incitations fiscales en France ... 196

2.2. Les effets des incitations fiscales sur la valorisation des titres éligibles ... 197

3. Données et méthodologie ... 201

3.1. Constitution de l’échantillon ... 201

3.2. Méthodologie de l'étude d'événement ... 203

10

3.4. Les effets à long terme ... 209

3.5. Les annonces publiques concernant le PEA-PME ... 211

4. Résultats empiriques ... 214

4.1. Rentabilités anormales autour de l'annonce du PEA-PME ... 214

4.2. Etude d'événements sur les volumes ... 217

4. 3. Régression des rentabilités anormales ... 218

4.4 Effets à long terme ... 223

5. Analyse des résultats et discussion ... 229

6. Conclusion ... 233

Bibliographie du chapitre 3 ... 234

Conclusion générale ... 240

11

Liste des abréviations, des sigles et des acronymes

ACP Analyse en Composante Principale

AIM Alternative Investment Market

AMF Autorité des Marchés Financiers

CAC Cotation Assistée en Continu

COB Commission des Opérations de Bourse

EBITDA Earnings Before Interest Taxes, Depreciation and Amortization

ENSR European Network for SME Research

ESNI Euro Secured Notes Issuer

ETI Entreprise de Taille Intermédiaire

FUSAQ Fusions Acquisitions

IFRS International Financial Reporting Standards

INSEE Institut National de la Statistique et des Etudes Economiques

IPO Initial Public Offering

ISE Intermediate Sized Enterprise

LSE London Stock Exchange

MCO Moindres Carrés Ordinaires

NASDAQ National Association of Securities Dealers Automated Quotations

NSC Nouveau Système de Cotation

OCDE Organisation de Coopération et de Développement Economiques

OPA Offre Publique d'Achat

PEA Plan d’Epargne Action

PME Petite et Moyenne Entreprise

PSI Prestataire de Services en Investissements

SHSE Shanghai Stock Exchange

SME Small and Medium Enterprises

SMN Système Multilatéral de Négociation

SZSE Shenzhen Stock Exchange

USM Unlisted Securities Market

12

Liste des tableaux

Tableau 1-1 : Introductions et retraits sur Euronext et Alternext ... 22

Tableau 1-2 : Répartition des sociétés du second marché en fonction de leur capitalisation boursière en 1987 ... 33

Tableau 1-3 : Conditions d’introduction sur les marchés Français des moyennes valeurs ... 36

Tableau 1-4 : Compartiments du marché réglementé d’Euronext ... 40

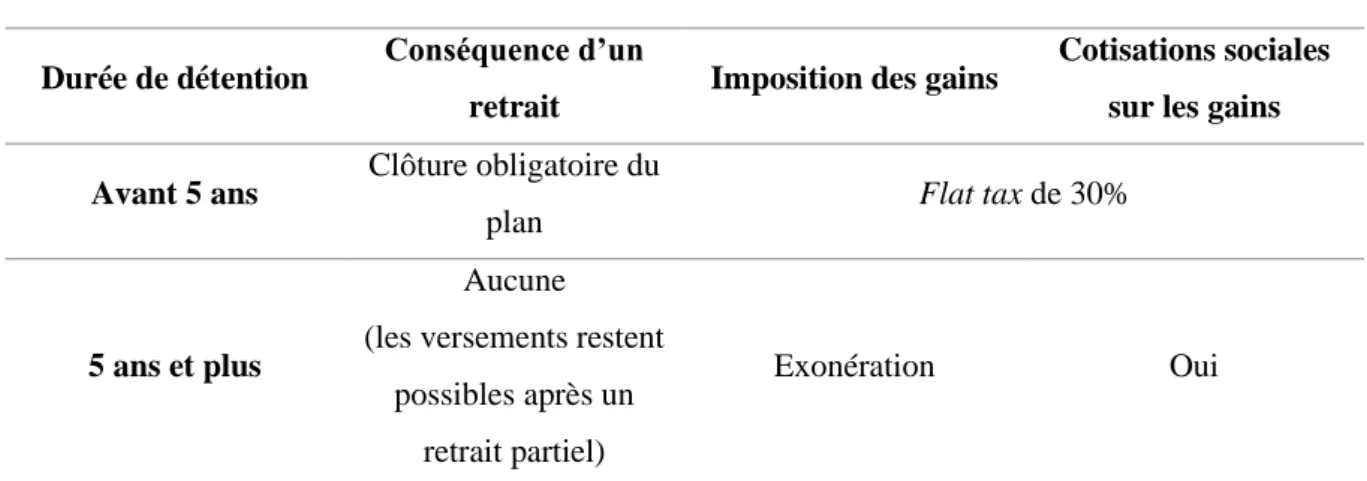

Tableau 1-5 : Critères d’éligibilité au PEA-PME ... 46

Tableau 1-6 : Fiscalité du PEA-PME ... 46

Tableau 1-7 : Principaux effets attendus du PEA-PME ... 47

Tableau 1-8 : Hypothèses testées ... 59

Tableau 2-1 : Les effets de la l’introduction sur la performance opérationnelle des entreprises introduites ... 84

Tableau 2-2: Hypothèses étudiées ... 86

Tableau 2-3 : Distribution de l’échantillon selon l’année d’introduction, PME ou ETI et le segment de marché ... 88

Tableau 2-4 : Caractéristiques de l’échantillon en euros ... 88

Tableau 2-5 : Répartition sectorielle des chiffres d’affaires inférieurs à la médiane de l’échantillon ... 89

Tableau 2-6 : La croissance avant et après l’introduction ... 103

Tableau 2-7 : Mesure Longitudinale de l’effet d’introduction en Bourse sur la croissance .. 105

Tableau 2-8 : Mesure transversale de l’effet d’introduction en Bourse sur la croissance... 108

Tableau 2-9 : Mesure dynamique de l’effet d’introduction en Bourse sur la croissance ... 113

Tableau 2-10 : Évolution des dettes et des capitaux propres avant et après l’introduction ... 118

Tableau 2-11 : Mesure par la méthode longitudinale de l’effet d’introduction en Bourse sur l’évolution des dettes et des capitaux propres ... 119

Tableau 2-12 : Mesure transversale de l’effet d’introduction en Bourse sur l’évolution des dettes et capitaux propres ... 120

Tableau 2-13 : Mesure dynamique de l’effet d’introduction en Bourse sur l’évolution des dettes et des capitaux propres ... 122

Tableau 2-14 : Performance opérationnelle moyenne brute trois ans avant et après l’introduction en Bourse : ... 124

Tableau 2-15 : Mesure longitudinale de l’effet d’introduction en Bourse sur la performance opérationnelle ... 125

13

Tableau 2-16 : Mesure transversale de l’effet d’introduction en Bourse sur la performance

opérationnelle ... 127

Tableau 2-17 : Mesure dynamique de l’effet d’introduction en Bourse sur la performance opérationnelle ... 130

Tableau 2-18 : Approche longitudinale de la mesure transversale de l’effet de l’introduction en Bourse sur les variables de croissance ... 133

Tableau 2-19 : Approche longitudinale de la mesure transversale de l’effet de l’introduction en Bourse sur l’évolution chiffre d’affaires, dettes et capitaux propres. ... 136

Tableau 2-20 : Approche longitudinale de la mesure transversale de l’effet de l’introduction en Bourse sur la performance opérationnelle ... 138

Tableau 2-21 : Variables explicatives de la performance des PME et ETI cotées ... 142

Tableau2-22 : Facteurs d’inflation de variance de la variable dépendante (ERE) ... 143

Tableau 2-23 : Modèles de régression de la croissance et de croissance non financière ... 144

Tableau 2-24 : Facteurs d’inflation de variance de la variable dépendante (EEC) et (EECI) 145 Tableau 2-25 : Modèles de régression de l’écart de croissance financière (EECE)... 146

Tableau 2-26 : Facteurs d’inflation de variance de la variable dépendante (EECE) ... 147

Tableau 2-27 : Modèles de régression de l’écart de sensibilité à l’investissement (ESI) ... 148

Tableau 2-28 : Facteurs d’inflation de variance de la variable dépendante (EECE) ... 148

Tableau 3-1 : Évolution du nombre d’entreprises cotées sur l’AIM ... 169

Tableau 3-2 : Hypothèses de l’étude ... 171

Tableau 3-3 : Caractéristiques de l’échantillon en euros l’année de l’IPO ... 172

Tableau 3-4 : Distribution de l’échantillon en fonction du compartiment ... 172

Tableau 3-5 : Variance totale expliquée par les facteurs de l’ACP ... 176

Tableau 3-6 : Matrice de corrélation des variables avec les facteurs ... 177

Tableau 3-7 : Qualité de représentation des variables dans le facteur (RE) ... 179

Tableau 3-8 : Modèle de régression de l’échantillon global ... 179

Tableau 3-9 : Valeurs des facteurs d’inflation de la variance ... 180

Tableau 3-10 : Modèle de régression de l’échantillon des PME ... 180

Tableau 3-11 : Valeurs des facteurs d’inflation de la variance ... 181

Tableau 3-12 : Modèle de régression de l’échantillon des ETI ... 181

Tableau 3-13 : Valeurs des facteurs d’inflation de la variance ... 182

Tableau 3-14 : Répartition sectorielle des retraits de Bourse de PME et ETI de 2010 à 2015 ... 184

14

Tableau 4-2: Caractéristiques de l’échantillon ... 202

Tableau 4-3: Répartition de l’échantillon par secteurs d’activité... 202

Tableau 4-4: Statistiques descriptives de l’échantillon par borne supérieure de chaque quartile ... 203

Tableau 4-5 : Chronologie des annonces liées au PEA-PME. ... 211

Tableau 4-6: Rentabilités anormales sur la période d’événement. ... 214

Tableau 4-7: Volume anormaux journaliers sur la fenêtre d’événement ... 217

Tableau 4-8 : Régression linéaire multiple des rentabilités anormales cumulées par l’ajustement par le marché (t, t+2) ... 219

Tableau 4-9 : Facteurs d’inflations des variables dépendantes ... 220

Tableau 4-10 : Régression linéaire multiple des volumes anormaux cumulés (t-5, t+5) ... 221

Tableau 4-11 : Facteurs d’inflations des variables dépendantes ... 222

Tableau 4-12 : Volumes de transactions avant et après l’annonce... 224

Tableau 4-13 : Évolution des volumes de transactions moyens avant et après l’annonce ... 225

Tableau 4-14 : Significativité des différences de moyennes des volumes de transactions .... 225

Tableau 4-15 : Moyenne des jours sans transaction avant et après l’annonce ... 226

15

Liste des graphiques

Graphique 1-1 : Les causes de retraits de PME et ETI ... 22

Graphique 1-2 : Comparaison de retraits des PME et ETI, et des grandes entreprises de 2010 à 2018 ... 24

Graphique 1-3 : Évolution du nombre de PME & ETI, et des grandes entreprises françaises cotées sur le marché français entre 2010 et 2018 ... 24

Graphique 1-4 : Nombre d’introductions en Bourse sur le Second Marché entre 1983 et 1997 ... 33

Graphique 1-5 : Nombre d’introductions en Bourse sur le Nouveau Marché entre 1998 et 2004 ... 35

Graphique 1-6 : Introductions en Bourse des PME et ETI sur Alternext de 2005 à 2018 ... 37

Graphique 1-7 : Introductions en Bourse des PME et ETI sur les compartiments B et C d’Euronext de 2010 à 2018 ... 38

Graphique 1-8 : Nombre d’entreprises cotées sur Euronext Paris. ... 40

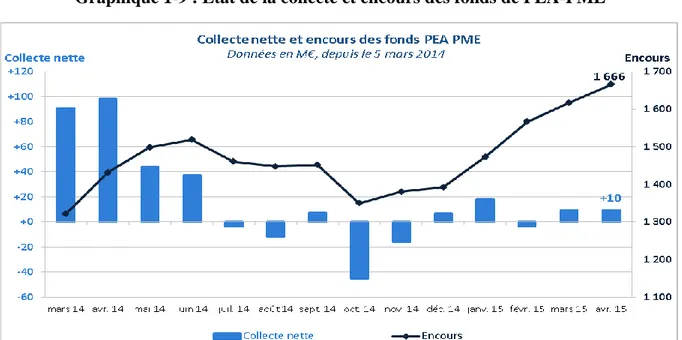

Graphique 1-9 : État de la collecte et encours des fonds de PEA-PME ... 48

Graphique 2-1 : Répartition des principaux secteurs d’activités de l’échantillon ... 90

Graphique 3-1 : Évolution de la valeur propre ... 177

Graphique 3-2 : Diagramme de positionnement des variables composant les facteurs dans l’espace ... 178

Graphique 4-1: Comparaison des rentabilités initiales cumulées des titres et du CAC Mid & Small ... 215

Graphique 4-2: Évolution des RAM cumulées des PME et ETI calculées par le modèle ajusté par le marché ... 216

Graphique 4-3: Évolution des RAM cumulées des PME et ETI calculées par le modèle de marché ... 216

Graphique 4-4: VAM cumulés sur la période d’événement ... 217

Graphique 4-5: Évolution des VAM cumulés des PME et ETI ... 218

Graphique 4-6 : Volumes de transactions avant et après l’annonce... 224

Graphique 4-7: Moyennes de jours sans transaction avant et après l’annonce ... 227

16

17

S

outenir les PME fait partie des priorités stratégiques de l’Union Européenne. Plusieurs programmes ciblant cette catégorie d’entreprises ont été mis en place pour améliorer leur innovation, leur compétitivité et leurs conditions d’accès au financement. On peut citer le SmallBusiness Act (SBA) for Europe (2008), la stratégie « Horizon 2020 » (2014-2020) et le Competitiveness for Small and Medium Enterprises (COSME). Ces programmes visent

notamment à faciliter l’accès au financement des PME afin d’assurer leur croissance et de maintenir leur compétitivité. En présence d’évolutions constantes dans les conditions du crédit bancaire suite à la crise de 2008, les PME sont plus que jamais amenées à réduire leur dépendance vis-à-vis du financement bancaire1.

La définition de la PME (Petite et Moyenne Entreprise) varie en fonction des pays. Elle prend généralement en considération l’effectif des salariés, le chiffre d’affaires et/ou la valeur des actifs. La variable la plus communément utilisée est le nombre de salariés. Au Japon, la limite supérieure pour une PME est de 300 salariés, alors que pour les États-Unis elle est de 500 salariés. En Europe, la recommandation de la Commission du 6 mai 2003, traduite en France par le décret 2008-1354 du 18 décembre 2008, définit la PME comme étant une entreprise ayant moins de 250 salariés, avec un chiffre d’affaires annuel inférieur à 50 M€, ou avec un total de bilan inférieur à 43 M€. Ce même décret définit une ETI (Entreprise de Taille Intermédiaire) par un effectif inférieur à 5 000 et un chiffre d'affaires annuel n'excédant pas 1 500 millions d'euros ou un total de bilan n'excédant pas 2 000 millions d'euros. En plus de ces éléments quantitatifs, la PME se distingue aussi par des critères d’ordre qualitatif. La conception de la PME est influencée par la diversité des courants de pensée (traditionalisme, modernisme, individualisme, et communautarisme) et la diversité culturelle dans les différentes régions du monde (Torrès,1999). Pour la Confédération Générale des Petites et Moyennes Entreprises (CGPME) la catégorie PME regroupe les entreprises dont les dirigeants assument personnellement et directement les responsabilités financières, techniques et morales. Pour Duchéneaut (1996), la place qu’occupe le dirigeant au sein de la PME, par sa formation, ses motivations, son origine et son style de management, est un élément central de la définition de ce qu’est une PME.

1 OCDE, « Nouvelles approches du financement des pme et de l'entrepreneuriat : élargir la gamme des

18

Les PME occupent une place importante dans l’économie française. Elles sont 3,8 millions d’entreprises, ce qui constitue 99,9 % des entreprises françaises2. Les PME créent 48,3 % de

l’emploi salarié et réalisent 42,7 % de la valeur ajoutée et 15,4 % du chiffre d’affaires à l’exportation3. Pour Marchesnay (1982), les petites et moyennes structures peuvent

concurrencer les grandes à l’échelle internationale, et faire preuve d’une performance et d’une rentabilité supérieures, si leur potentiel de croissance est stimulé par un environnement économique et financier motivant.

Les petites entreprises sont confrontées à des contraintes de croissance plus importantes et ont un moindre accès aux sources formelles de financement externe, ce qui pourrait expliquer le

manque de contribution des PME à la croissance dans différents pays (Beck et Demirguc-Kunt, 2006). Dans un rapport adressé au conseil d’analyse économique,

Chertok et al. (2009)4 soulignent que le financement est la clé de croissance pour les PME.

Caudoux et Geffroy5 (2015), distinguent quatre segments importants pour accompagner les stratégies de croissance, de compétitivité et d’innovation des PME et ETI : le financement de l’innovation, le financement des actifs immatériels et du besoin en fonds de roulement, le financement en fonds propres des besoins de croissance et le financement de l’export.

Dans une étude comparant l’Allemagne, l’Italie, l’Espagne et la France sur le rôle du financement bancaire dans le processus d'innovation, Hikmi et Parnaudeau (2008) identifient un lien de causalité très fort pour le cas français entre le financement bancaire à long terme, l’innovation et la croissance. La crise financière de 2008 a eu des effets négatifs sur le financement des PME, en renforçant la prudence des banques en matière d’octroi de prêts aux PME (OCDE6, 2009). Selon la Banque de France7, durant la période de la crise de 2008 le taux de croissance annuel de l’encours de crédits aux entreprises a sensiblement diminué, et a atteint

2 Annexe du projet de loi de finance 2019, « Effort financier de l’État en faveur des petites et moyennes

entreprises », p. 143.

3 Rapport annuel de Middlenext « Panorama européen des petites et moyennes valeurs 2017 ».

4 G. Chertok, P. Malleray et P. Pouletty, 2009, « Le financement des PME », rapport adressé au Conseil d’Analyse

Économique.

5 A. Caudoux et J. Geffroy, 2015, « Quels financements pour soutenir la croissance des petites et moyennes

entreprises et des entreprises de taille intermédiaire et préparer la compétitivité de demain ? », Banque de France, Revue de la stabilité financière, N° 19, p.41-54.

6 OCDE, 2009, « L’impact de la crise mondiale sur le financement des PME et de l’entrepreneuriat et les réponses

en termes d’action des pouvoirs publics », p.7.

19

pour les petites structures des taux négatifs. Le financement auquel les PME européennes accèdent est principalement intermédié par les établissements bancaires (ENSR, 2010)8. Vu l’importance du financement bancaire pour accompagner la croissance des PME en France, il est légitime de se poser la question suivante : à quel point le financement bancaire satisfait-il les besoins des PME ? Cette question centrale a fait l’objet de plusieurs études qui visent à diagnostiquer la relation entre les PME et les offres de financement bancaires possibles. Kremp et Piot (2014) soulignent un ralentissement de plus de 3 % des crédits aux PME un an après la faillite de Lehman Brothers. Les résultats annoncés par ces auteurs rejoignent ceux de l’enquête de l’observatoire des entreprises en 20149, qui confirme un ralentissement du

financement bancaire des PME suite à l’augmentation des coûts de financement et la sélection plus sensible au risque de crédit que les banques ont adopté après la crise. C’est ce qui se trouve évoqué également par Cabannes et al.10 (2013), pour qui le rationnement de crédit a pris une

grande ampleur après la crise. Pour ces auteurs, en présence de l’incertitude vis-à-vis de la solidité financière des PME, les banques se trouvent obligées d’être plus vigilantes dans les processus d’octroi de crédit de financement, ce qui contribue directement à l’augmentation des taux d’intérêt.

Le sujet du rationnement du crédit bancaire surgit après chaque crise et continue à susciter l’intérêt des chercheurs pour mesurer ses effets sur le financement et la croissance des entreprises (Stiglitz et Weiss, 1981 ; Berger et Udell, 1995 ; Levenson et Willard, 2000 ; Alexandre et Buisson-Stéphan, 2014). Le fondement du rationnement de crédit dans les différentes études est la présence d’une asymétrie d’information entre l’emprunteur et le prêteur empêchant ce dernier d’adapter son taux d’intérêt au risque. Les PME, étant les plus dépendantes de ce mode de financement et les plus assujetties à l’asymétrie d’information, se trouvent confrontées au rationnement à chaque fois que les contextes économiques et réglementaires subissent des changements qui peuvent intensifier l’asymétrie d’information avec les banques. Pour Alexandre et Buisson-Stéphan (2014), les PME françaises se sont retrouvées exposées au rationnement de crédit suite à la crise de 2008, particulièrement les plus jeunes, à fort taux de croissance, ayant moins d’actifs à mettre en garantie et dégagent moins de cash-flow. Ces auteurs notent aussi que les normes de Bâle II et Bâle III contribuent au

8 European Network for SME Research, 2010, « Annual report on EU Small and medium-sized enterprises 2009» 9 Rapport de 2014 sur la situation économique et financière des PME, Observatoire du financement des

entreprises.

10 P. Cabannes, V. Cottet, Y. Dubois, C. Lelarge et M. Sicsic, 2013, « Les ajustements des entreprises françaises

20

risque de renforcement du rationnement. A contrario, pour Kremp et Sevestre (2013), les entreprises françaises n'ont pas été rationnées, mais ont plutôt réduit leur demande et leurs investissements en raison de l'incertitude économique.

Les difficultés de financement constituent un enjeu majeur pour plusieurs auteurs, notamment Pillu et Zlotowski (2014), pour qui la preuve la plus évidente de l’impact des problèmes de financement sur la santé de ces entreprises, est le taux important des défaillances enregistrées depuis l’année 2009. En effet, la crise financière de 2008 semble avoir été accompagnée d'une forte croissance du nombre de défaillances des PME, atteignant un record de 5 155 entreprises en 2009 en France11. Pour Pillu et Zlotowski (2014), l’évolution importante des défaillances à partir de l’année 2011 exprime le caractère critique de la situation des PME. Selon ces auteurs deux raisons peuvent expliquer ce taux de défaillance :

- La dégradation de la profitabilité des PME : elle est causée par la baisse du taux de marge et de profitabilité, accompagnée de la hausse du taux de dépendance financière en crédit bancaire. Pour Chertok et al. (2009), les défaillances constatées sont causées par la réduction de la consommation suite aux effets de la crise et un ralentissement dans l’octroi des crédits bancaires.

- La dégradation de la solidité financière et la vulnérabilité des PME : comme le précisent Pillu et Zlotowski (2014) : « La dégradation de la solidité financière des entreprises a

le désavantage de les rendre plus vulnérables à la conjoncture. ».

Pour faire face à ces difficultés d’accès au financement bancaire par les PME, la Banque de France a soutenu deux principales initiatives pour diversifier les offres de crédit aux PME, à savoir : la contribution à la création de l’ESNI (Euro Secured Notes Issuer) en mars 2014, qui vise à donner une valeur de liquidité aux financements accordés aux PME et aux ETI ; et la mise en place des offres de garanties pour encourager les financements et la médiation du crédit aux entreprises. Les pouvoirs publics ont aussi réagi aux problèmes de financement auxquels sont confrontées les petites capitalisations, en procédant à des réformes financières et économiques en faveur des PME, notamment le pacte pour la croissance, la compétitivité et l’emploi, annoncé le 6 novembre 2012 pour redynamiser l’activité des petites capitalisations et les aider à dépasser leur défi de financement, ainsi qu’en encourageant le développement et la promotion des alternatives de financement, notamment par la Bourse.

21

Depuis la création du Second Marché en 1983, plusieurs marchés boursiers français destinés aux PME se sont succédé pour promouvoir ce mode de financement et permettre aux PME de réduire leur dépendance au financement bancaire. Créé en 2005, Alternext (devenu en 2017 Euronext Growth) est un marché non réglementé qui constitue une étape fondamentale dans l’histoire des Bourses de PME. En proposant des modalités d’admission plus souples que les autres compartiments de cotation, Alternext vise à augmenter le nombre d’introductions des PME, et à permettre des levées de fonds plus importantes. En 2013, EnterNext (filiale d’Euronext) est lancée pour améliorer l’attractivité de la Bourse aux PME, en mettant en place des programmes d’accompagnement des entreprises et de promotion du financement par la Bourse et ses avantages.

En plus des rénovations de l’offre de la Bourse à destination des PME, d’autres initiatives ont été lancées pour ce même objectif de promotion de financement alternatif par la Bourse, notamment, le lancement d’un nouveau plan d’épargne à destination des PME et ETI éligibles nommé le PEA-PME. Selon le décret relatif au PEA-PME12, les opérations effectuées dans le

cadre de ce plan doivent porter uniquement sur des actions et des parts sociales de PME et ETI françaises et européennes.

Malgré les réformes et nouveautés présentées précédemment et les effets positifs que l’introduction en Bourse est supposée apporter aux petites capitalisations, la situation des introductions en Bourse ne permet pas de confirmer l’attractivité de ce mode de financement pour les petites capitalisations.Selon Boutron et al. (2014), entre la date de création d’Alternext et le 31/12/2010, 176 entreprises ont été introduites sur Alternext, cependant que durant la même période, le NASDAQ Capital Market et l’AIM ont respectivement accueilli 631 et 1 517 entreprises nouvelles, ce qui démontre le nombre faible de cotations sur Alternext en comparaison avec les marchés américains et britanniques.

Le tableau (1-1) reprend l’évolution des soldes de cotations et de retraits de 2010 à 2018 des PME et ETI sur Euronext et Alternext et montre une décroissance de la capitalisation boursière des PME et ETI cotées en France.

12Décret n° 2014-283 du 4 mars 2014 relatif au plan d'épargne en actions et au plan d'épargne en actions

22

Tableau 1-1 : Introductions et retraits sur Euronext et Alternext

Année 2010 2011 2012 2013 2014 2015 2016 2017 2018 Nombre d'introduction (a) 24 23 11 18 27 26 13 12 15

Retraits Compartiment B 3 9 8 4 5 7 5 5 6 Compartiment C 10 13 18 11 12 11 4 12 3 Alternext 4 8 12 5 6 7 11 9 5 Total retraits (b) 17 30 38 20 23 25 20 26 14 Différence (a-b) 7 -7 -27 -2 4 1 -7 -14 1 Capitaux levés en M€ 480 147 261 206 551 666 909 300 386 Capitalisation des retraits en M€ 2 475 4 912 5 157 1 993 4 973 3 089 4 329 5 243 17 808

Différence en M€ -571 -3 683 -4 224 -853 -3 063 -873 -2 138 -4 086 -16 397 Source : Euronext et rapport 2018 de l’observatoire de financement des PME et ETI par le marché

Graphique 1-1 : Les causes de retraits de PME et ETI

Source : Rapport 2018 de l’observatoire de financement des PME et ETI par le marché 1 13 4 10 10 5 4 4 4 12 11 21 9 7 15 13 12 8 4 6 13 1 6 5 5 10 2 0 5 10 15 20 25 30 35 40 2010 2011 2012 2013 2014 2015 2016 2017 2018 Défaillances FUSAQ Décision de l'émetteur Fusions & acquisition s

23

Le faible nombre d’introductions et la situation des soldes révèlent l’existence d’un manque d’attractivité de la Bourse comme moyen de financement. Le graphique (1-1) reprend les causes de retraits constatées. Le retrait de la cote des PME et ETI est expliqué par trois points : la défaillance, qui constitue un retrait involontaire, le retrait volontaire par décision de l’émetteur qui trouve davantage de bénéfices dans le retrait que dans la cotation et lance par conséquent une offre publique de rachat (OPRA) de ses titres, et le retrait suite à l’opération de fusion-acquisition (FUSAQ) qui constitue la première raison de retrait. Guillaume Morelli13, explique ainsi le niveau important des retraits par la stratégie de croissance financière des entreprises cotées déjà existantes et qui bénéficient de liquidités abondantes qu’elles consacrent à l’achat des titres des PME et ETI. Une telle explication suggère que la Bourse, au lieu d’être principalement un moyen de financement de la croissance des PME et ETI et d’assurer leur continuité à long terme, devient un moyen privilégié pour la cession des parts aux entreprises cherchant une croissance financière. Ce phénomène est contradictoire avec la mise en place du PEA-PME qui encourage les investisseurs à prendre des participations sur le long terme dans les PME et ETI éligibles, et, en deuxième lieu, encourage durant l’introduction en Bourse les prises de participation par les investisseurs cherchant des plus-values sur cession aux potentiels acquéreurs au détriment de l’engagement pour la croissance et le développement.

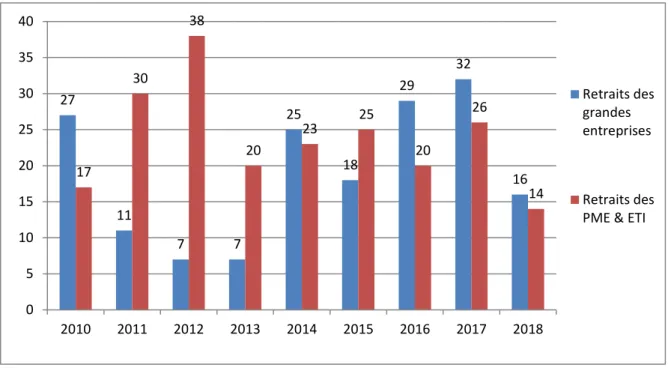

La comparaison des retraits des PME et ETI à ceux des grandes entreprises dans le graphique (1-2) révèle que le problème d’attractivité de la Bourse se pose autant pour les PME et ETI que pour les grandes entreprises. Toutefois, alors que le nombre de grandes entreprises se développe à partir de 2012, celui des PME et ETI est en baisse depuis 2010 comme le montre le graphique (1-3).

13 Guillaume Morelli est le Directeur commercial Listing PME-ETI chez Euronext. Propos recueillis par Mallory

24

Graphique 1-2 : Comparaison de retraits des PME et ETI, et des grandes entreprises de 2010 à 2018

Source : Autorités des marchés financiers (AMF)

Graphique 1-3 : Évolution du nombre de PME & ETI, et des grandes entreprises françaises cotées sur le marché français entre 2010 et 2018

Source : Autorité des marchés financiers (AMF)

Pour Vismara et al. (2012), la plupart des introductions en Bourse sur les marchés réglementés européens destinés aux PME ne permettent de lever que quelques millions d'euros et

27 11 7 7 25 18 29 32 16 17 30 38 20 23 25 20 26 14 0 5 10 15 20 25 30 35 40 2010 2011 2012 2013 2014 2015 2016 2017 2018 Retraits des grandes entreprises Retraits des PME & ETI

0 100 200 300 400 500 600 700 2010 2011 2012 2013 2014 2015 2016 2017 2018 Grandes entreprises cotées

PME & ETI cotées

25

développent rarement des échanges liquides de ces titres. Rameix et Giami 14 identifient dans leur rapport de 2011 sur le financement des PME et ETI par le marché financier, quatre éléments explicatifs du manque de confiance des PME et ETI vis-à-vis du marché financier :

- Les conditions de marché défavorables pour les PME suite à l’instabilité du marché qui se traduit par une grande volatilité de la valeur des titres ;

- La valeur des PME qui se dégrade en raison des risques liés à ces structures ;

- Les divergences d’intérêts entre les entreprises et les acteurs de la place du fait que le total de capitalisation des PME et ETI est tellement faible qu’il ne concrétise pas une activité stratégique pour l’entreprise de marché ;

- La faible liquidité des titres, identifiée également dans l’étude de Rezaee et al. (2014), en plus de la taille des PME et leur communication informationnelle limitée, comme ayant un effet défavorable sur le recours des PME au financement par la Bourse. A l’aune de cette préoccupation, les PME peuvent-elles avoir leur place dans l’écosystème du marché boursier français ? Les tendances identifiées par Middlenext15 en 201716 révèlent une baisse du nombre de sociétés cotées et un manque d’attractivité du marché boursier français, malgré les différentes mesures mises en place par Euronext durant les dix dernières années. Le décalage entre les objectifs que devrait atteindre la place boursière française et son bilan réel suggère qu’il existe une ambiguïté dans le rôle qu’elle peut jouer dans le financement des PME. Pour Michèle Lesieur17 : « Le marché boursier est un outil extraordinaire pour lever des fonds,

mais si l’on veut favoriser son utilisation par les PME, il faut le penser pour les PME ». Le

présent travail de recherche vise, premièrement, à éclairer ce hiatus entre les ambitions du financement des PME par la Bourse et ses résultats réels, et deuxièmement, à identifier les principaux piliers sur lesquels peut se fonder une Bourse de PME françaises. En effet, les paragraphes précédents font apparaître un paradoxe entre la stratégie actuelle de l’économie française, consistant à faire de la Bourse un moyen de financement des besoins des petites capitalisations, et le bilan des différentes initiatives mises en place pour cet objectif. Ce

14 G. Rameix et T. Giami, 2011, « Rapport sur le financement des pme-eti par le marché financier ».

15 Middlenext est l’association professionnelle française indépendante exclusivement représentative des valeurs

moyennes cotées.

16 Rapport annuel de Middlenext « Panorama européen des petites et moyennes valeurs 2017 ».

17 Michèle Lesieur est la Directrice générale de Supersonic Imagine. Ses propos ont été recueillis de l’article

« Bourse et PME, des relations compliquées » de par Arnaud Dumas, publié le07/12/2017 sur www.usinenouvelle.com.

26

paradoxe nous amène à formuler la problématique suivante : la Bourse est-elle une source de financement alternative appropriée aux petites capitalisations ?

La réponse à la problématique annoncée passe par un travail empirique basé sur la démarche hypothético-déductive. L’ancrage théorique de cette recherche se situe au niveau des théories de la firme et des théories financières néoclassiques, qui permettent de comprendre le rôle important que joue l'asymétrie d'information dans la cotation en Bourse. L’intérêt théorique de cette recherche réside dans l’étude de l’applicabilité des théories financières et de la firme, conçues principalement pour les grandes entreprises, dans l’explication des effets de l’introduction en Bourse sur les petites capitalisations. En effet, l’émergence d’une théorie financière spécifique aux petites entreprises constitue un grand sujet de recherche aujourd’hui, auquel adhère cette recherche en relevant les convergences et les divergences entre les explications théoriques des effets de la cotation sur les grandes entreprises et celle sur les petites capitalisations. D’ordre pratique, les études menées dans cette recherche permettent de tirer des conclusions opérationnelles sur les facteurs déterminants à prendre en considération par les dirigeants, les actionnaires et les pouvoir publics afin d’améliorer l’offre du marché envers les petites capitalisations et rendre la Bourse une alternative prometteuse au financement bancaire. Cette recherche se subdivise en trois essais, chacun traite une question de recherche représentant une facette de la problématique. Le chapitre introductif explique la structure globale de la thèse et les liens entre les trois essais. Il explique aussi la méthodologie suivie par chaque essai et les principaux résultats identifiés. Le chapitre I constitue le premier essai et répond à la question : qu’apporte la cotation à la performance opérationnelle et la croissance des PME et ETI ? Nous étudions dans cet essai les introductions en Bourse de 160 PME et ETI françaises entre 2010 et 2018. Trois méthodes de mesure des effets de la cotation sur la croissance et la performance opérationnelle sont utilisées : la méthode transversale, basée sur des comparaisons avec un groupe témoin d’entreprises non cotées, la méthode longitudinale, qui compare entre les périodes autour de la cotation, et la méthode dynamique qui tient compte de la vitesse de changement des écarts entre les entreprises cotées et les entreprises comparables non cotées. Nous utilisons ensuite des modèles de régression sur données de panel pour expliquer les écarts de performance et de croissance entre les entreprises cotées et l’entreprise comparable non cotée.

Le chapitre II est le deuxième essai de la thèse dont l’objectif est de répondre à la question : quel sont les facteurs de réussite des PME et ETI en Bourse ? nous traitons cette question par

27

une étude empirique portant sur 123 PME et ETI françaises introduites entre 2010 et 2015. La première phase de l’étude consiste à quantifier la notion de réussite en synthétisant par l’analyse en composante principale (ACP) trois dimensions de la réussite (levée de fonds, la croissance et la performance opérationnelle). Ensuite nous expliquons ce facteur de réussite par des modèles de régression comprenant des variables identifiées par la revue de littérature.

Le chapitre III s’intéresse à la mise en place du PEA-PME autant qu’action publique en faveur des PME et ETI éligibles et répond à la question : le PEA-PME a-t-il tenu ses promesses pour les entreprises françaises ? la méthodologie suivie pour répondre à cette question est celle des études d’événement, tout en prenant en considération les ajustements statiques nécessaires pour tenir compte de la faible liquidité des titres étudiés et son impact sur la fiabilité des résultats. Une étude de la régression est menée également dans ce chapitre pour expliquer les rendements et volumes anormaux constatés suite à l’annonce du PEA-PME.

28

Bibliographie de l’introduction générale

Alexandre H., Buisson-Stéphan H., 2014, L’impact de la crise de 2008 sur le rationnement du crédit des PME françaises, Revue Internationale P.M.E., Vol. 27, N° 2, 95–113.

Beck T., Demirguc-Kunt A., 2006, Small and medium-size enterprises: Access to finance as a

Growth constraint, Journal of Banking & Finance, Vol. 30, N °11, 2931-2943.

Berger A.N., Udell G.F., 1995, Relationship lending and lines of credit in small firm finance, The Journal of Business, Vol. 68, N° 3, 351-81.

Boutron E., de Séverac B., Dessertine P., 2014, Alternext : un marché au bilan contrasté, Revue d'économie financière, Vol. 2, N° 114, 149-166.

Duchéneaut B.,1996, Les dirigeants de PME, Editions Maxima-Laurent du Mesnil.

Hikmi A., Parnaudeau M., 2008, Le rôle du financement bancaire dans le processus d'innovation : le cas de quatre pays européens, Vie & sciences de l'entreprise, Vol. 178, N° 1, 91-112.

Kremp É., Piot C., 2014, Le ralentissement du crédit bancaire aux PME en France, Revue d’économie financière. Vol. 114, N° 2, 93-113.

Kremp É., Sevestre P., 2013, Did the Crisis Induce Credit Rationing for French SMEs ?, Journal of Banking and Finance, Vol. 37, N° 10, 3757-3772.

Levenson A.R., Willard K.L., 2000, Do firms get the financing they want? Measuring credit rationing experienced by small business in the U.S. Small Business Economics, Vol. 14, N° 2, 83-94.

Marchesnay M., 1982, Pour un modèle d'hypofirme. Entreprise Et Organisations : Mélanges En L'honneur De Madame Le Professeur Jane Aubert-Krier / Georges Legris, Éditeur, 71-90. Pillu J., Zlotowski Y., 2014, PME françaises : Fragiles et indispensables, Revue d’économie financière, Vol. 114, N° 2, 75-90.

Rezaee A.P., Lagneau-Ymonet, A. Riva, 2014, « Is The Proof Of The Pudding In The Eating? » Comparaison entre l’Alternative Investment Market et Alternext, Revue d'économie financière, Vol. 114, N° 2, 189-206.

29

Stiglitz J.E., Weiss A.,1981, Credit Rationing in Markets with Imperfect Information, The American Economic Review, Vol. 71, N°. 3, 393-410.

Torrès O., 1999, Les PME, Edition Flammarion.

Vismara S., Paleari S., Ritter J.R., 2012, Europe’s second markets for small companies European Financial Management, Vol. 18, N° 3, 352-388.

30

31

C

e chapitre introductif présente la structure générale de la thèse, les liens entre les trois essais et leurs principaux résultats et apports. Avant d’aborder ces éléments, nous présentons dans les premières sections les fondements théoriques de ce travail de recherche que nous ne détaillons pas dans les essais. La première section de ce chapitre présente l’histoire et l’organisation de la Bourse en France. La deuxième section est consacrée aux motivations à l’introduction en Bourse et la troisième aux mesures incitatives à l’investissement dans les PME. La quatrième section présente le positionnement épistémologique de la thèse et sa structure. La cinquième section expose les principaux résultats et apports de la recherche.1.

Histoire et organisation de la Bourse en France

Créé par Napoléon, le statut des officiers ministériels permettait jusqu’en 1988 à des agents de change de gérer les transactions boursières. Suite au krach boursier d’octobre 1987, le statut des agents de change a disparu et a été remplacé par celui de société de Bourse. La négociation à la criée a basculé aussi de ce mode traditionnel à un système de cotation assistée en continu (CAC), puis au Nouveau Système de Cotation (NSC) mis en place partir de 1990. Ce nouveau système de négociation électronique a favorisé le lancement de négociations durant les années 1990 pour fusionner les différentes Bourses européennes. Le fruit de ces négociations est la création, le 22 septembre 2000, d’Euronext, née de la fusion des Bourses d’Amsterdam, de Bruxelles et de Paris. D’autres Bourses ont rejoint par la suite Euronext, notamment la Bourse de Lisbonne (en 2007) et la Bourse de Dublin (en 2018). Euronext est aujourd’hui la principale place boursière européenne. Elle compte en 2020 plus de 1450 émetteurs et représente une capitalisation boursière totale de 4,5 trillions d’euros18.

1.1 Mesures en faveur des PME en Bourse

Relancer le financement des petites capitalisations par la Bourse n’est pas une pratique récente dans l’économie française. Conscients de l’importance de cette dynamique de financement des PME par la Bourse, plusieurs pays ont vu apparaître des compartiments et des marchés boursiers ouverts aux PME, notamment les États-Unis en 1993 avec le NASDAQ SmallCap

Market (nommé NASDAQ Capital Market à partir de 2005), et le Royaume Uni en 1995 avec

32

l’AIM (Alternative Investment Market) qui a remplacé l’USM (Unlisted Securities Market) créé en 1981.

En France, cette initiative a commencé en février 1983 par la création du Second Marché. A cette époque, le Second Marché vient compléter l’offre de la Cote Officielle, destinée principalement aux grandes entreprises, en ciblant les entreprises moyennes. Cette initiative a connu un grand succès comme en témoignent les 282 nouvelles introductions sur la période 1983-198719. Le caractère particulier de ce marché résidait dans les formalités légères qu’il offrait en comparaison avec celles du Premier Marché ; l’absence de taille minimale en termes de chiffres d’affaires, de résultat net, ou de capitalisation boursière ; un pourcentage minimal du capital social à mettre à disposition du public plus faible, fixé à 10 % contre 25 % sur le Premier Marché ; une présentation des comptes certifiés des deux dernières années au lieu de trois ans sur la cote officielle ; la levée de la nécessité de publication d’une note d’information visée par la Commission des Opérations de Bourse (COB, devenue AMF), comme c’est le cas pour les entreprises cotées sur le Premier Marché. La seule recommandation faite dans ce sens porte sur la mise à disposition aux investisseurs d’une fiche de présentation de l’entreprise au moment de l’introduction en Bourse. Cette fiche regroupe de simples informations, comme le secteur d’activité, l’effectif salarié et la répartition du capital. Les critères d’admission en termes d’information comptable étaient également plus légers, il était demandé à l’entreprise voulant s’introduire, dans un délai de 3 ans, de se convertir aux exigences de la COB et d’établir des comptes consolidés, tandis qu’au niveau du Premier Marché, le contrôle de l’information comptable touche même aux procédures comptables qui doivent être conformes aux exigences de la COB.

Quatre ans après son lancement, le Second Marché est parvenu à attirer, non seulement des entreprises appartenant à de multiples secteurs d’activités, mais aussi celles de tailles très variées, principalement les petites et moyennes comme le montre le tableau (1-2) :

33

Tableau 1-2 : Répartition des sociétés du second marché en fonction de leur capitalisation boursière en 1987

Capitalisation boursière en millions de francs Nombre de sociétés

2000 < 8 1000 à 2000 20 500 à 1000 32 200 à 500 62 100 à 200 60 50 à 100 44 >50 32

Source : L'année boursière. Statistiques annuelles, 1997, SBF-Bourse de Paris

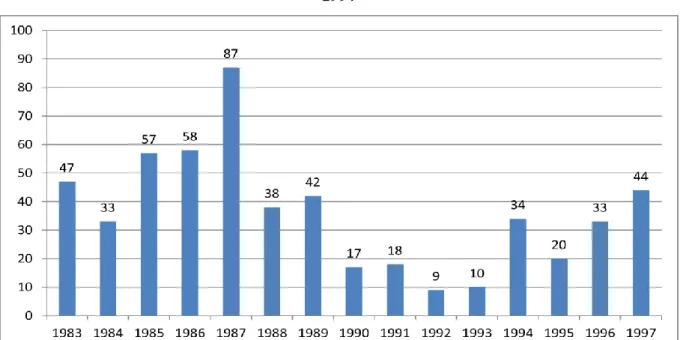

La présence de grandes entreprises sur ce marché suggère la volonté de ces entreprises à préserver leur actionnariat en ne proposant que 10 % du capital au public. Le caractère familial des entreprises cotées sur ce marché est évoqué par plusieurs auteurs. Pour Faugeron-Crouzet et Ginglinger (2002) et Broye et Schatt (2003), les actions émises sur le Second Marché destinées au public proviennent principalement de propriétaires d’entreprises méconnues par le public avant la décision d’introduction. Suite au krach d’octobre 1987, l’attractivité du Second Marché et la confiance des investisseurs déclinent, ce qui se traduit par une chute du nombre d’introductions comme le présente le graphique (1-4) :

Graphique 1-4 : Nombre d’introductions en Bourse sur le Second Marché entre 1983 et 1997

34

Pour Faugeron-Crouzet et Ginglinger, (2002), la sélectivité du marché suite à la crise de 1987 privilégie les grandes entreprises et celles offrant une faible asymétrie d’information. En effet, les petites et moyennes entreprises, plus sensibles aux malaises économiques et moins efficaces en termes de communication financière que les grandes, ne parviennent pas à résister au choc et perdent ainsi la confiance des investisseurs.

En février 1996, le Nouveau Marché voit le jour comme une alternative au marché américain NASDAQ, principale source, à cette époque, de financement des jeunes entreprises à haut potentiel technologique. Ce marché est intégré à un marché plus important à l’échelle européenne, nommé l’Euro NM, qui permet aux entreprises d’avoir le choix de s’introduire sur l’un des marchés du réseau avec les mêmes conditions. Pour suivre le même rythme que le NASDAQ, le Nouveau Marché propose des conditions d’admission à la cote différentes de celles du Second Marché : un minimum de fonds propres de 1,5 millions d’euros, une offre au public de 5 millions d’euros minimum de titres, dont au moins 50 % effectuée par augmentation de capital, et un nombre de titres offerts qui doit dépasser 100 000 titres et représenter au moins 20 % du capital.

Aucun minimum en matière de chiffre d’affaires ou d’historique des comptes n’est exigé au moment de l’introduction. Concernant les obligations d’information, les entreprises cotées doivent mettre à la disposition du public un prospectus comprenant toutes les informations nécessaires aux investisseurs. Une fois cotées, les entreprises publient leurs comptes annuels ainsi que des rapports d’activité et de résultats semestriels.

Le Nouveau Marché est parvenu à attirer l’attention des investisseurs motivés par le caractère jeune et risqué des entreprises qu’il regroupe, ce qui s’est traduit dès son lancement par une courbe croissante des introductions. Toutefois, l’éclatement de la bulle spéculative des valeurs technologiques en 2000 a poussé à l’effondrement de ce marché, ce qui s’est répercuté significativement sur les introductions comme le montre le graphique (1-5) :

35

Graphique 1-5 : Nombre d’introductions en Bourse sur le Nouveau Marché entre 1998 et 2004

Source : Euronext et boursier.com

L’année 2005 est marquée par la transformation du Premier Marché, du Second marché et du Nouveau Marché en un marché unique nommé Eurolist, regroupant l’ensemble de ces marchés réglementés en trois compartiments (A, B et C), en fonction de leur capitalisation. Parallèlement à ces changements, un nouveau marché non réglementé mais organisé, nommé Alternext, est créé pour proposer des modalités d’admission et de cotations assouplies aux petites capitalisations, tout en garantissant un cadre de fonctionnement transparent et sécurisé aux investisseurs. Le tableau (1-3) présente un récapitulatif des conditions de cotation sur Alternext en comparaison avec le Nouveau Marché et le Second Marché.

36

Tableau 1-3 : Conditions d’introduction sur les marchés Français des moyennes valeurs

Marchés Conditions de cotation Obligation d’information

Alternext - Lever un minimum de 2,5 millions

d’euros dans le cas d’une offre au public, ou 2,5 millions d’euros par an et trois investisseurs au minimum dans le cas d’un placement privé.

- Fournir un historique de 2 ans d’états financiers certifiés aux normes comptables françaises ou en IFRS. - Présence obligatoire d’un listing

sponsor qui accompagne l’entreprise

dans la phase d’introduction.

- Mettre à la disposition des investisseurs au moment de l’introduction un prospectus dans le cadre d’une offre au public, ou un « Offering Circular » dans le cadre d’un placement privé. - Publier annuellement un rapport

financier audité et un rapport semestriel non audité.

- Publier toute information sensible et susceptible d’influencer le cours.

Nouveau Marché

- Un minimum de fonds propres de 1,5 millions d’euros.

- L’offre au public doit être de 5 millions d’euros minimum de titres, dont au moins 50 % est effectuée par augmentation de capital.

- Le nombre de titres offerts doit dépasser 100 000 titres et représenter au moins 20 % du capital.

- Aucun minimum de chiffre d’affaires ou d’historique des comptes n’est demandé.

- Mettre à la disposition du public un prospectus comprenant toutes les informations nécessaires aux investisseurs.

- Publier des comptes annuels, des rapports d’activités et de résultats semestriels.

Second Marché

- Aucun minimum de chiffres d’affaires. - Mettre à la disposition du public 10 %

au minimum du capital social.

- Présenter des comptes certifiés de 2 ans.

- - Se convertir en 3 ans aux exigences de la COB.

- Mettre à la disposition des investisseurs une fiche de présentation de l’entreprise au moment de l’introduction en Bourse.

La présence d’un listing sponsor reste la principale innovation de cette époque où Alternext a été lancé. Cette présence a été envisagée pour aider les petites entreprises à accomplir efficacement les tâches lourdes qu’elles peuvent rencontrer dans leur vie en Bourse. La création de ce nouveau statut est aussi bénéfique pour l’entreprise que pour Alternext. Un listing sponsor a pour mission d’aider l’entreprise, non seulement tout au long du processus d’introduction à l’instar de toute banque d’affaires (évaluation des titres, levée de fonds, communication

37

financière, rédaction des documents nécessaires), mais aussi après la cotation, en veillant sur la bonne communication financière et le respect des obligations de l’entreprise.

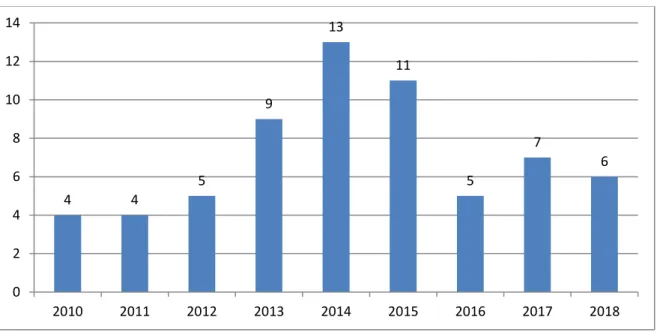

Le démarrage d’Alternext a été marqué par un nombre important de nouvelles introductions. Ce rythme de croissance se trouve cependant freiné par la crise de 2008, qui s’est traduite par une baisse radicale des introductions sur Alternext, ainsi qu’un nombre considérable de défaillances. Après deux années de crise, les introductions reprennent le rythme sur Alternext comme le montre le graphique (1-6).

Graphique 1-6 : Introductions en Bourse des PME et ETI sur Alternext de 2005 à 2018

Source : Euronext (hors transfert sur Alternext)

A partir de 2011, et afin d’encourager le financement par la Bourse, le ministre de l’Economie, des Finances et de l’Industrie, en partenariat avec les représentants de la place financière, met en place quinze mesures de relance du marché des PME cotées. Rameix et Giami (2011)20 résument ces mesures en trois orientations essentielles :

- La modification du cadre législatif et réglementaire ainsi que les règles de marché pour s’adapter aux spécificités des PME cotées ;

- La consolidation de la présence des investisseurs institutionnels sur le marché ;

- La mise à disposition d’outils d’information et d’accompagnement au profit des PME cotées.

20G. Rameix et T. Giami, 2011, « Rapport sur le financement des pme-eti par le marché financier », p. 13

17 53 48 11 5 20 19 6 9 14 15 8 5 9 0 10 20 30 40 50 60 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

38

En 2013, une nouvelle filiale d’Euronext, nommée EnterNext, est lancée pour développer le financement des PME et ETI par les marchés financiers, ainsi que pour concentrer les stratégies et moyens d’Euronext dédiés à cet objectif. Les interventions de cette structure concernent les compartiments B et C, ainsi qu’Alternext. EnterNext a pour mission de promouvoir les services proposés par le groupe NYSE Euronext aux PME et ETI, en accompagnant ces entreprises durant les différentes phases d’introduction en Bourse et de recherche de financement. Plusieurs objectifs sont annoncés par EnterNext, notamment, augmenter les levées de capitaux réalisées par les PME et ETI, réduire de moitié les frais de transfert d’Eurolist vers Alternext et diminuer de 10 % les frais d’introduction en Bourse.

Le graphique (1-7) reprend l’évolution des introductions de PME et ETI françaises sur les segments B et C d’Euronext.

Graphique 1-7 : Introductions en Bourse des PME et ETI sur les compartiments B et C d’Euronext de 2010 à 2018

Source : Euronext

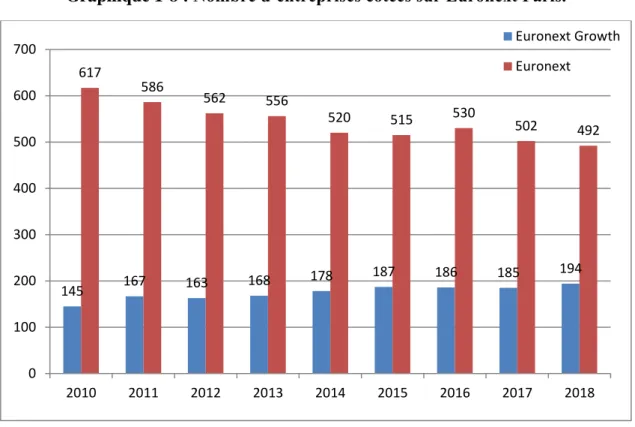

En 2018, Euronext Paris compte 637 entreprises françaises cotées et totalise une capitalisation de 57 Milliards d’euros sur le marché réglementé d’Euronext (total des capitalisations sur les compartiments A, B et C) et 9 Milliards d’euros sur Euronext Growth21. Le graphique (1-8)

reprend l’évolution du nombre d’entreprises cotées sur Euronext Paris.

21 Rapport 2018 de l’observatoire de financement des entreprises par le marché

4 4 5 9 13 11 5 7 6 0 2 4 6 8 10 12 14 2010 2011 2012 2013 2014 2015 2016 2017 2018