1

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE

Ministère de l’Enseignement Supérieur et de la Recherche Scientifique

Université M’hamed Bouguara de Boumerdes

Faculté des Sciences

Département de Mathématiques

Mémoire presenté le 17/06/2017

Par :

M

elleSaidi Amel

Pour l’obtention du diplôme de

Master en Mathématiques Financiéres

Sous le théme :

Méthodes d’évaluation d’entreprises :

le cas des entreprises Algériennes cotées en Bourse

Soutenu publiquement devant le jury composé de :

Président

Mr Khaled Khaldi

Professeur

U.M.B.B

Examinateur

Mr Brahim Guenane

M.C.A

U.M.B.B

Encadreur

Mr Rafik Missoum

M.A.A

U.M.B.B

Co-encadreur Mr Riadh Dekhli

Manager Africinvest

2

Dédicace

A mes chers parents pour tout leur amour, tendresse, soutien et encouragement.

A la mémoire de celui qui a toujours cru en moi et encouragé durant mes études mon très cher grand-père Boubekri M'hand que dieu l'accueil en son vaste paradis.

A tout mes proches pour leur soutien durant mon parcourt. A mes amis.

A tout ceux que j'ai eu le plaisir de connaitre durant mes années à la faculté des sciences de Boumerdes, à mes enseignants particulièrement Mr Ferrani et Mr Missoum qui m'ont permis

de montrer que vouloir c'est pouvoir et qu'un "handicap" ne peut jamais être un obstacle . Que ce travail soit le fruit de votre soutien infaillible.

3

Remerciements

Je tiens en premier lieu à exprimer ma gratitude et mes sincères remerciements à mon encadreur monsieur Rafik Missoum pour m'avoir fait l'honneur de diriger ce travail, pour sa

patience, ses orientations et conseils, sa disponibilité et sa bienveillance.

Mes remerciements à monsieur Riadh Dekhli Manager au sein du groupe Africinvest qui n'a pas économisé temps, conseils et orientations ainsi que pour son chaleureux accueil. Je tiens également à remercier monsieur Pascal Quiry professeur à HEC Paris pour ses

précieuses réponses.

Mes remerciements à monsieur Madani Bezoui.

Merci aux membres du jury d'avoir accepter d'examiner ce travail.

Je remercie en fin tous ceux qui m'ont aidés à réaliser ce travail, Hanane, Wissem, Amira et Nadjib...

4

Table des matières

Liste des tableaux 6

Introduction générale 8

1 Cadre de définition 10

1.1 L’évaluation d’entreprise. . . . . . . . . 10

1.1.1 Définition. . . . . . . . . . . 10

1.1.2 Notion de valeur et de prix. . . . . . 10

1.1.3 Définition d’éléments relatifs à l’évaluation d’entreprise. . . 10

1.1.4 Les objectifs de l’évaluation des entreprises. . . .. . . 12

1.2 Les approches de l’évaluation d’entreprise. . . . . . . 14

1.2.1 L’approche patrimoniale. . . . 14

1.2.2 L’approche analogique. . . . 15

1.2.3 L’approche prospective par actualisation. . . . . . . . 15

1.3 L’historique des méthodes d’évaluation. . . . . . 15

1.4 Le processus d’évaluation. . . . . . . 16

1.4.1 La collecte d’information. . . . . . 16

1.4.2 L’élaboration du diagnostique d’entreprise. . . ..17

1.4.3 L’élaboration d’un business plan. . . . .18

1.4.4 Choisir une méthode d’évaluation. . . .18

1.4.5 Déterminer les hypothèses et les paramètres de l’évaluation. . . .18

1.4.6 Synthèse des calculs et présentation de la fourchette de valeur. . 19

2 L’approche patrimoniale dans l’évaluation des entreprises 20

2.1 La méthode de l’actif net comptable (ANC). . . . . . . 20

2.1.1 Présentation. . . . . . . 20

2.1.2 Intérêts et limites. . . . 20

2.2 La méthode de l’actif net comptable corrigé. . . . . . . . . . 20

2.2.1 Les postes à modifiés. . . . . . . . . . 20

2.2.2 La valeur de l’entreprise. . . . . . . . 21

2.2.3 Avantages et limites de la méthode. . . . . . . . 25

2.3 La méthode du Goodwill. . . . . . . . . . . 28

2.3.1 Présentation. . . . . . . . . 28

2.3.2 La valeur de l’entreprise. . . . . . . . 29

2.3.3 Le calcul du Goodwill. . . . . . . . . . . . . . .29

2.3.4 Intérêts et limites. . . . . . . . . 32

3 Méthodes comparables et prospectives 33

3.1 La méthode des multiples. . . . . . . . 33

3.1.1 Présentation et principes. . . . . . 33

5

3.1.3 Les étapes de la valorisation par la méthode des multiples. . . .34

3.1.4 Les différents multiples. . . .35

3.1.5 La méthode fondée sur la régression linéaire. . . .38

3.1.6 Avantages et limites. . . . . . . . . . . .40

3.2 Le cout moyen pondéré du capital. . . . . . . . . .41

3.2.1 Définition. . . . . .41

3.2.2 Le calcul du cout du capital. . . . . . . . . .41

3.3 Les méthodes d’actualisation des dividendes (Dividend Discount Model : DDM). . . . . . . . . . . . 45

3.3.1 Présentation. . . . . . . .45

3.3.2 La politique de Dividende. . . . . . . .. 45

3.3.3 Les modèles d’actualisation des dividendes. . . . . . . . . .. 46

3.4 La méthode d’actualisation des flux de trésorerie. . . . . . . .52

3.4.1 Présentation et principe. . . . . . . . . .. . 52

3.4.2 Notion de flux de trésorerie. . . . . . . . . . . . 53

3.4.3 Le calcul des flux de trésorerie. . . . . . . . . . . . . . . ..53

3.4.4 La valeur de l’entreprise par la méthode DCF . . . .54

3.4.5 Intérêts et limites de la méthode DCF. . . .. . . . . . ..59

3.4.6 La méthode DCF pour les fonds propres. . . . . ..60

3.5 L’évaluation par l’EVA (Economic Value Added). . . .. . . . . . . 61

3.5.1 Présentation. . . . . . . . . . .61

3.5.2 Le profit économique (The Economic Value Added). . .. . . . .61

3.5.3 La valeur de l’entreprise. . . . . . .. . . . .62

4 Etude de l’évaluation d’entreprise cotée à la Bourse d’Alger 65

4.1 L’application de l’approche patrimoniale. . . . . . . 65

4.2 L’application de la méthode des multiples. . . . . . . . 68

4.3 L’application de la méthode d’actualisation des dividendes. . . . 70

4.4 L’application de la méthode Discounted Cash Flows. . . . . . .71

4.5 L’application de la méthode EVA. . . . . . . . . 74

Conclusion 77

6

Liste des tableaux

Tableau 1 : Principales informations à collecte. . . . . . . . . . 17

Tableau 2 : Hypothèses et paramètres relatives aux méthodes d’évaluation. . . . . . 19

Tableau 3: Traitement de l’immobilisation corporelle. . . . . . . . .22

Tableau 4: Traitement de certains éléments incorporels. . . . . . . . . . . .24

Tableau 5: bilan de la société P en dinars. . . . . . . . . . . . . . . . 26

Tableau 6 : données relatives à des sociétés comparables à RIVALI. . . . .. . ….. 37

Tableau 7 : Le résultat net des sociétés comparable à RIVALI. . . . . . . ... 37

Tableau 8 : La valorisation de RIVALI. . . . . . . . . . . . … . 37

Tableau 9 : Données de l’entreprise de comparaison. . . . . . . . . . 38

Tableau 10 : Valorisation de l’entreprise par les DCF. . . . . . . . . . . . 55

Tableau11:Test de sensibilité. . . . . . . . . . . . . . . . . . . … 57

Tableau 12:Éléments financiers de la société G en dinars. . . . . . . . . …. . . . .58

Tableau 13 : Tableau des flux de trésorerie prévisionnelle disponible actualisés de la société G en dinars. . . . . . . . . . . . . . . . .59

Tableau 14 : L’actif net réévalué (en milliers de dinars). . . . . . . . ……... . . ..66

Tableau 15 : Le calcul par la méthode de la rente abrégée (en milliers de dinars).. . . . . . . . . . . . . . .. . .67

Tableau 16 : Test de sensibilité pour l'approche patrimoniale (en milliers de ars)…….. . . . . . . . . . . . . . . . .. 67

Tableau 17 : Évaluation par la méthode des multiples (en millions de dinars). . . . . 69

Tableau 18 : La valorisation par la méthode de Bates(en milliers de dinars). . . ……… . . . . . . . . . . . . . .70

Tableau 19 : Test de sensibilité de la valorisation par la méthode de Bates (en milliers de dinars). . . . . . . . . . … . . . .. .71

Tableau 20 : Calcul du cout moyen pondéré du capital. . . . . . . …. .72

7

Tableau 22 : Valorisation par la méthode DCF (en milliers de dinars). . . . . .73 Tableau 23 : De Sensibilité de la valorisation par la méthode DCF (en milliers de dinars). . .

. . . . . . .. . . . . . . . . . . . . . . . . 74

Tableau 24 :Economic Value Added (en milliers de dinars). . . . . . .. . … .... . 74 Tableau 25 : Calcul de la valeur résiduelle (en milliers de dinars). . . ……. . . . . . 75 Tableau 26 : Valorisation par la MVA (en milliers de dinars). . . . . .……… .. . .75

Tableau 27 : Tests de sensibilité de la valorisation par la MVA (en milliers de dinars). . . .

8

Introduction générale

Le contexte de l’étude :

Dans la poursuite de leurs objectifs de croissance et de compétitivité les entreprises font face à d’importants besoins de financement, les établissements de crédit ne pouvant satisfaire pleinement ces besoins. A ce titre le marché financier offre plusieurs solutions. En effet, de nombreuses entreprises procèdent à des levées de fons, à travers l’augmentation de leur capital social ou par des offres obligataires. La réussite de ce type d’opération est conditionnée par la présentation d’une information fiable et pertinente aux investisseurs potentiels.

L’Algérie n’est pas en reste de ce mouvement. Malgré un timide début la Bourse d’Alger a vue l’introduction de plusieurs entreprises de différents secteurs d’activités. De 2010 à 2016, trois nouvelles entrées en Bourse ont eu lieu. Le succès qu’ont connu ces opérations mérite notre intérêt.

Par ailleurs, la dynamique économique impulsée par l’entrée du pays dans l’économie de marché à ouvert la voie à la création de sociétés de capitaux, et donc, à l’achat et la vente de parts du capital et d’actions.

Choix du thème et sa pertinence :

Pour qu’un investisseur acquière des titres, le marché doit lui fournir toute l’information nécessaire à ses arbitrages. Ainsi, la prise de participations dans le capital d’une entreprise répond à plusieurs objectifs. Elle peut être motivée par la poursuite d’objectifs stratégiques (contrôle de technologies et de savoir-faire), ou encore par la recherche de profits (dividendes, plus-values). Cependant, la présentation d’informations fiables et pertinentes sur l’entreprise à acquérir est une condition sine qua non à la réussite d’un tel projet.

L’évaluation d’entreprises est une opération d’une grande sensibilité. Elle mobilise diverses compétences (comptables, financières, managériales, économiques, techniques, etc.). Depuis plus d’un siècle les méthodes d’évaluation d’entreprises se sont développées en intégrant techniques comptables et outils mathématiques. Ceci a motivé notre intérêt envers ce thème qui par son caractère transversal et pluridisciplinaire, s’inscrit pleinement dans le cadre épistémique et des objectifs de la formation en Master Mathématiques Financières.

Problématique et hypothèses :

A travers notre travail nous tenterons d’apporter des éclaircissements et des éléments de réponse à la question suivante :

- Quelles sont les différentes méthodes d’évaluation d’entreprises ? De cette question principale découlent deux questions secondaires :

9

- Dans quel cas utiliser chaque méthode de valorisation ? - Existe-t-il une méthode optimale d’évaluation d’entreprises ?

Notre recherche exploratoire nous permet de formuler les hypothèses suivantes :

- L’utilisation d’une méthode particulière d’évaluation d’entreprise est conditionnée par la disponibilité d’informations sur le passé ou le futur de l’entité à évaluer et l’objectif de l’opération.

- Vu la diversité des méthodes et celle des informations requises, il ne peut exister une méthode d’évaluation optimale répondant à tout type de situation. La détermination d’une juste valeur de l’entité nécessite de procéder par plusieurs méthodes et de synthétiser les résultats obtenus.

Méthodologie :

Dans le but de répondre à notre problématique, nous procéderons dans un premier temps à une revue de la littérature1 qui nous a permit, dans un premier temps, d’exposer les différents concepts liés à notre sujet. Par la suite nous allons tenter de présenter les différentes méthodes d’évaluation d’entreprises en distinguant celles basées sur les données du passé de celles basées sur les prévisions futures.

Enfin, nous tenterons d’illustrer chaque méthode de valorisation présentée à travers le cas d’une introduction en bourse d’entreprises nationales ayant eu lieu ces six dernières années. Pour ce faire, une étude des Notice d’information sera réalisée. Elle sera appuyée par un certains nombre d’entretiens avec des professionnels et Expert du domaine de la finance d’entreprise.

1

Pour citer les références bibliographiques nous avons utilisé la norme internationale de citation de références bibliographiques ISO 690(1987).

10

Chapitre 1

Cadre de définition

1.1 . L’évaluation d’entreprise :

1.1.1. Définition :

L’évaluation d’entreprise est un ensemble de concepts et de méthodes dont la finalité principale est de donner une valeur aux actifs d’une société et à ses titres. Elle s’effectue selon un processus qui s’inscrit dans un environnement économique et réglementaire donné.2

Elle consiste à proposer une valeur pertinente aux actifs de l’entité évaluée donnant ainsi une base de référence pour différentes opérations financières.

Bons nombres d’agents et d’opérateurs économiques, peuvent être concernés par l’évaluation des entreprises à l’instar des établissements de crédit, des fonds d’investissements, l’Etat, etc. et ce dans le cadre de l’élaboration d’une stratégie portant sur une nouvelle levée de Fonds, une vente (totale ou partielle) ou dans le cadre d’une introduction en bourse.

1.1.2. Notion de valeur et de prix :

L’évaluation d’une entreprise consiste à proposer une valeur ou une fourchette de valeurs aux actifs de l’entreprise, et en aucun cas à proposer un prix. Il est donc nécessaire de faire la distinction entre ces deux notions.

En effet, la valeur d’une entreprise est le résultat de l’application d’une méthode d’évaluation, elle dépend à la fois de l’agent économique qui réalise la transaction (analyste, investisseur, acquéreur, etc.) et des objectifs qu’il poursuit.

Le prix d’une entreprise correspond au montant qu’un investisseur ou un agent économique est susceptible de payer pour en faire l’acquisition. Il représente le fruit d’un processus de négociation entre un acheteur et un vendeur.3

Dans le cas d’une opération portant sur une cession/acquisition, le cédant cherchera à obtenir la valeur la plus élevée possible, tandis que l’acquéreur visera à obtenir une valeur moindre. Le prix de cette transaction est le montant sur lequel se mettent d’accord les deux parties (cédant, acquéreur).

1.1.3. Définitions d’éléments relatifs à l’évaluation d’entreprise :

La mise en œuvre d’une démarche d’évaluation d’entreprise nécessite la maitrise d’outils comptables, financiers et managériaux afin de tirer les informations nécessaires à cette évaluation. Ainsi, convient-il de définir certains éléments indispensables à l’évaluation d’entreprise :

2

PALARD, J-E., IMBERT, F.Guide pratique d’évaluation d’entreprise. Paris : Eyroles, 2013, p. 27.

11 Le bilan :

« C’est un état financier qui présente la situation patrimoniale de l’entreprise à un moment donné (obligatoirement à la date de clôture de l’exercice). Il décrit la composition des éléments d’actif et de passif de l’entreprise et fait distinctement apparaitre ses capitaux propres. »4

Le compte de résultat :

C’est un document qui synthétise l’ensemble des charges supportées et les produits générés par une entreprise durant une période donnée appelé exercice comptable et le résultat qu’elle dégage de son activité.

L’annexe des états financiers :

« Un des documents composants les états financiers. Il comporte des informations, des explications ou des commentaires d’importance significative et utiles aux utilisateurs des états financiers sur leur base d'établissements. Les méthodes comptables spécifiques utilisées et sur les autres documents constituants les états financiers »5

Le Goodwill :

Le Goodwill est la traduction anglaise du terme survaleur. On rencontre également le terme « écart d’acquisition ». Le Goodwill exprime la différence entre le montant de l’actif figurant au bilan d’une entreprise et la valeur marchande de son capital matériel et immatériel. Il synthétise l’ensemble des éléments immatériels (savoir-faire, marques, niveau technologique, qualité des équipements, portefeuille client, etc.) qui ne figure pas dans les compte mais permettent de créer de la valeur et de la pérenniser.

L’actualisation :

L’actualisation est un procédé permettant de déterminer la valeur présente (actuelle) d’un flux financier future, c’est l’inverse de la capitalisation. Elle permet de comparer des sommes reçues ou versées à des dates différentes.

La capitalisation boursière :

«C’est la valeur, au prix du marché de l’ensemble des titres représentatifs d’une entreprise. Elle est égale aux nombres de titres en circulation multipliés par le cours »6.

4

QUIRY, P., Le FUR, Y. Pierre Vernimmen finance d’entreprise. 14éme édition. Paris: Dalloz, 2016, p.33.

5

Arrêté du 26 Juillet 2008 fixant les règles d’évaluation et de comptabilisation, le contenu et la présentation des

états financé ainsi que la nomenclature et les règles de fonctionnement des comptes.

12 L’endettement net :

L’endettement net d’une entreprise est le solde de ses dettes financières d’une part et de ses disponibilités et placement financier d’autre part.

Le business plan :

Dénommé aussi« plan d’affaire », il est un instrument de réflexion permettant de formaliser, d’organiser et de planifier un projet.

C’est un document qui donne une vision chiffré du développement et de la stratégie de l’entreprise. Il représente une méthode de présentation du projet de l’entreprise qui permet d’intégrer dans un même document l’ensemble des éléments constitutifs du projet et de les adapter avec les facteurs externes (marché, donnée financière, clientèle,…).

Il a pour objectif d’évaluer les besoins financiers nécessaires au projet, estimer la rentabilité future et déterminer la stratégie de conduite du projet.

Le business plan est considéré comme un document prospectif, tourné vers l’avenir dont l’intérêt est d’accroitre la visibilité du projet d’entreprise.

L’établissement du business plan suppose de fixer un horizon de prévision. 1.1.4. Les objectifs de l’évaluation des entreprises

L’évaluation d’entreprise peut se faire à tout moment de la vie de celle-ci. D’une part cette démarche est un préalable à une meilleure gestion de l’entreprise, puisque le processus d’évaluation va mettre la lumière sur ses forces et faiblesses, ce qui aura pour conséquence l’orientation de sa stratégie. Aussi, cela permettra de situer l’entreprise dans le marché.

D’autre part, cela place le dirigeant en position de réactivité voir même de pro-activité face aux nombreuses opportunités et menaces qui peuvent se présenter.

L’évaluation d’entreprise est essentielle dans toutes les opérations comportant une transaction, puisqu’elle contribue à la fixation du prix, condition indispensable de réalisation de la transaction.

Les cas où il est nécessaire de procéder à une évaluation d’entreprise son très nombreux, nous évoquerons, dans ce qui suit, certaines situations dans lesquelles une évaluation d’entreprise s’avère nécessaire :

La fusion :

C’est une mise en commun des patrimoines de deux ou plusieurs entreprises pour n’en former qu’une seule. Elle peut ainsi, donner lieu à la création d’une nouvelle entité, ou à l’absorption d’une société par une autre. Les années 2000 ont vu s’accroître ce type de pratique.

13

La réalisation d’une fusion nécessite l’évaluation de la société absorbée, et de la société absorbante, puisque celle-ci donnera lieu à une augmentation de capital.

Elle peut également prendre la forme d’un échange d’actions (dans ce cas, une société cède ses actions à une autre qui en échange lui remet un certain nombre des siennes), selon un rapport découlant des valeurs par actions des deux sociétés dit parité d’échange. Ainsi, l’évaluation permettra de déterminer les poids relatifs des titres échangés.

L’acquisition :

L’acquisition est l’achat d’un actif ou d’une entreprise par une autre entreprise ou un investisseur institutionnel. Ce type d’opération peut obéir à des objectifs de croissance externe ou représenter une simple transaction visant la réalisation de profit ou de plus-value. Lorsque la société cible est cotée en bourse, cela se traduit par une offre publique d’achat (OPA), si l’entreprise n’est pas cotée son acquéreur devra évaluer ses actifs.

La cession :

La cession d’entreprise désigne la transmission de la propriété d’une société par un acte (vente, donation, etc.) engendrant de ce fait le transfert des actifs du propriétaire initial au repreneur. Cette cession est dite totale lorsqu’elle concerne l’ensemble des actifs, et partielle lorsqu’elle ne porte que sur une partie.

On évalue une entreprise en cas de cession ou d’acquisition afin que les parties liées à la transaction (acheteur et vendeur) puissent assoir une fourchette de prix qui servira comme base de référence à la négociation.

La scission :

La scission est l’opération par laquelle une société transmet l’ensemble de son patrimoine à deux ou plusieurs sociétés préexistantes ou nouvelles. Lors de la scission, cette société est dissoute sans être liquidée. Cette opération permet de diviser les actifs et les passifs d’une société entre deux ou plusieurs autres sociétés.

« Contrairement à la fusion, la scission peut avoir lieu lors de la séparation des différentes filiales d’un groupe en entités indépendantes. Dans ce cas, il convient de procéder à une évaluation afin de fixer la parité de valeur entre la valeur du groupe et la valeur de la société qui quitte le groupe par scission ».7

L’introduction en bourse :

L’introduction en bourse est une opération financière permettant à une société de financer son expansion en ouvrant son capital social aux investisseurs (particuliers, entreprises, etc.) sur un marché boursier. En Algérie, l’évaluation d’entreprise constitue la première étape du processus d’introduction en bourse. Toute entreprise souhaitant s’introduire à la bourse d’Alger doit procéder à une évaluation économique par un expert comptable inscrit à l’ordre national des experts comptables ou par un expert reconnu par la COSOB8.Cette évaluation

7

www.vernimmen.net; consulté le 14 Janvier 2017.

14

servira à fixer le prix de vente ou d’émission de l’action. L’évaluation permet d’établir la fourchette d’introduction en bourse qui sera présentée aux investisseurs

Transmission familiale:

Dans une telle situation, il y’a un changement de propriétaires mais pas de session9

, l’évaluation est menée afin de déterminer le montant des taxes à payer sur les droits de succession.

Demande de crédit :

Une société peut vouloir connaitre sa valorisation pour appuyer un dossier au prêt des banques car il est plus simple d’emprunter si elle présente un bilan « solide » et un actif économique cessible.10

L’évaluation fiscale :

L’entreprise est un bien patrimonial et l’ensemble des titres constituant son capital social doit être évalué afin de se conformer à la législation fiscale.11La valeur de ses titres constitue l’assiette d’un certain nombre d’impôts.12

1.2. Les approches de l’évaluation d’entreprise :

La valeur de l’entreprise peut être dégagée suivant différentes approches, basées aussi bien sur le passé que sur le futur de l’entreprise. Chaque approche est plus ou moins influente sur la valorisation finale en fonction du secteur et de la taille de la société. Ces approches peuvent être classées en trois grandes catégories que nous présentons dans ce qui suit.

1.2.1. L’approche patrimoniale :

L’approche patrimoniale regroupe l’ensemble des méthodes ayant un caractère historique. Elle vise à dégager une valeur de marché pour le patrimoine de l’entreprise à partir de ses comptes annuels. Selon ces méthodes, la valeur de l’entreprise est limitée à ce qu’elle possède.

C’est une approche comptable que la réglementation en vigueur permet d’aborder en montrant les étapes de sa mise en œuvre. Les aménagements législatifs opérés par le gouvernement, notamment dans le domaine des normes comptables avec le passage du “ plan comptable national “ au “système comptable financier“, permettant l’utilisation de ce type de méthode, particulièrement celle de l’actif net corrigé et du Goodwill13

.

9 TOURNIER, J-C., TOURNIER, J-B. Evaluation d’entreprise que vaut une entreprise ?4em édition. Paris : Eyrolles,

2007, p. 6.

11

www.valorisation-entreprise.com, consulté le 20 janvier 2017.

12

‘’Assiette d’impôt désigne la somme retenu pour déterminer la base de calcul d’un impôt ou d’une taxe ‘’

www.droit-finances.com, consulté le 20 janvier 2017.

15

1.2.2. L’approche analogique :

L’approche analogique appelée aussi« l’approche des comparables »ou « l’approche des multiples » est fondée sur l’application à la société évaluée des multiples observés lors de transactions (acquisitions, sessions) récentes enregistrées dans le même secteur ou lors de cotations boursières ».14

Cette approche vise à apprécier la valeur d’une entreprise en la comparant à celles des sociétés qui évoluent dans des secteurs d’activités comparables – ou similaires – et présentant des caractéristiques proches (croissance, rentabilité, taille, etc.). Elle permet de donner une fourchette de valeur relativement précise et offre également un certain confort à ses utilisateurs (acquéreurs, cédants) puisqu’elle tient référence des données boursières et ces dernières sont communes à tous les investisseurs.

Cette approche permet notamment d’éviter que l’entreprise à évaluer soit survalorisée ou sous-valorisée par rapport aux conditions de marché. Cependant, elle nécessite l’existence d’un échantillon d’entreprises – comparables – du même domaine d’activité afin d’effectuer les comparaisons requises.

1.2.3. L’approche prospective par actualisation :

« Cette approche vise à déterminer la valeur d’une entreprise en se fondant sur l’hypothèse qu’elle restera en exploitation durant un avenir prévisionnel »15.La valeur de l’entreprise dans

cette approche est égale à la valeur actualisée des flux monétaires qui seront générés dans le futur, il peut s’agir notamment, des flux de trésorerie, des dividendes, des bénéfices, etc. Il faut également souligner l’importance des prévisions d’exploitation à moyen et long terme, dans ce type d’approche ce qui renvoi à évoquer le rôle d’un marché financier structuré et dynamique ainsi que la maitrise d’outils de management tels que le business plan.

1.3. L’historique des méthodes d’évaluation:

La recherche des déterminants de la valeur de même que la valorisation ont fait l’objet de nombreuses recherches qui permettent aujourd’hui d’appréhender les différents problèmes en se fondant sur des concepts théoriques solides. Ainsi, les différents modèles développés dans les années cinquante Durand (1957) M. Gordon, E. Shapiro (1956) ; F. Modiglian et M.H. Miller (1958), (1961) ont posé toutes les bases pour la pratique de l’évaluation des entreprises. ( F.Fabre – Azema ; 2000 )

Les spécialistes en évaluation d’entreprise notent une évolution dans la manière de valoriser une entreprise. Les méthodes sont devenues de plus en plus sophistiqués et de nombreuses formules mathématiques complexes sont apparues.

14

DUPLAT, C-A. Evaluer votre entreprise. Paris : Vuibert, 2007, P.151.

16

Historiquement16 depuis les années 1850, les entreprises étaient évaluées avec la méthode patrimoniale sur une base de réévaluation des actifs tangibles comme les stocks et les immobilisations.

Puis, on a ajouté le Goodwill durant plusieurs années, méthode dite de la rente abrégée du Goodwill, pour tenir compte de la rentabilité procurée par les actifs. À partir des années 1950, le développement de la bourse des valeurs a permis de recourir à la méthode des comparables, favorisée par l’émergence de sociétés comparables – cotées en Bourse – avec qui il était devenu possible de comparer l'entreprise à évaluer.

Dans les années 1970 le développement des instruments de calcul (calculateurs, microordinateurs, logiciels) a permis de généraliser l’utilisation de l’actualisation financière, qui a connu plus d’approfondissements à partir du milieu des années 1990 (actualisation des flux de trésorerie disponibles au lieu de l’actualisation des dividendes.

1.4. Le processus d’évaluation :

La valorisation finale d’une entreprise est la conclusion d’un processus d’évaluation qui s’effectue en plusieurs étapes. Nous présenterons dans ce qui suit les principales étapes constituant la démarche d’évaluation d’entreprise.

1.4.1. La collecte d’information :

Cette étape consiste à collecter l’ensemble des informations disponibles sur l’entreprise à évaluer recherchées au sein même de l’entreprise ou de l’extérieur, à partir de données publiques (comptes publiés, rapport de gestion, etc.) ou de données privées (note d’analystes financiers, études sectorielles, etc.).

Cette information qu’elle soit comptable, financière, juridique ou fiscale constitue la matière première de toute évaluation d’entreprise. Elle peut porter sur des événements passés ou sur des prévisions futures.

Le tableau ci-après présente une liste des principales données à recueillir pour l‘évaluation d’une entreprise.

16

Les éléments cités ont été appuyés par un entretien semi-directif avec le Professeur Pascal Quiry, réalisé en ligne le 27 Fevrier2017.

17 Tableau 1 : Principales informations à collecter.

Informations chiffrées Informations qualitative

- Etats financiers des trois dernières années : bilan, compte de résultat, annexe et tableau des flux de trésorerie.

- Rapports des commissaires aux comptes.

- Méthode d’amortissement des immobilisations.

- Tableaux d’amortissement. - Répartition du capital social. - Liste des rémunérations

des différents salariés.

- Organisation de l’entreprise. - Méthodes de management. - Stratégie du chef d’entreprise. - Compétence des salariés. - Etat du matériel.

- Concurrence et positionnement sur le marché

- Connaissance du secteur d’activité. - Potentiel du secteur (croissance,

déclin).

- Connaissance du type de client. - Répartition de la clientèle. - Relation avec les fournisseurs. - Examen des contrats (assurance,

travail, …).

Source : Adapté de DUPLAT, C-A. Op.cit., p .40.

1.4.2. L’élaboration du diagnostic d’entreprise :

En utilisant l’information collectée, un diagnostic d’entreprise peut être effectué. Ce diagnostic sert avant tout à comprendre le ‘’business model’’17 – ou modèle d’affaire – de l’entreprise à évaluer d’un point de vue stratégique et financier.

a- Le diagnostic financier :

Le diagnostic financier permet d’identifier les déterminants de la performance économique et financière de l’entreprise sur le long terme, d’analyser sa structure de financement et d’évaluer sa solidité financière. Il doit notamment répondre aux interrogations portant sur la solvabilité de l’entreprise, ses performances, sa croissance et les risques qu’elle encourt.

b- Le diagnostic stratégique :

Le diagnostic stratégique permet de porter un regard sur la situation concurrentielle de l’entreprise, les opportunités et les menaces présentes sur son marché et de caractériser ses forces et ses faiblesses. Parmi les outils de diagnostic stratégique, il est possible de citer : l’analyse SWOT, la matrice BCG, les cinq forces de Porter, etc.

Ce diagnostic s’effectue en deux étapes : un diagnostic externe et un diagnostic interne18

. - Le diagnostic externe porte principalement sur l’analyse du marché et de

l’environnement de l’entreprise.

17

Un business modèle décrit la logique de l’entreprise, la façon dont elle opère et crée de la valeur afin d’assurer sa pérennité. (www.businessmodelfab.com).

18

- Le diagnostic interne a pour vocation de comprendre le fonctionnement de l’entreprise, et de déterminer les domaines d’activités sur lesquels elle entend se développer. Il s’intéresse notamment au système de production au niveau des investissements et à la stratégie de distribution.

D’autres éléments, à l’instar du diagnostic fonctionnel et d’un audit général, doivent compléter le diagnostic d’entreprise.

1.4.3. L’élaboration d’un business plan :

Avant de procéder à l’évaluation d’une entreprise, il faut s’intéresser aux perspectives de croissance et de rentabilité. L’établissement de prévisions financières est indispensable pour l’évaluation.

De nombreuses méthodes prennent en compte les perspectives futures de l’entreprise. Ces prévisions concernent tous les éléments financiers de l’entreprise : ses résultats, ses besoins financiers, et ses ressources financières.

L’ensemble des prévisions financières d’une entreprise est souvent dénommé business plan. Le travail de l’évaluateur consiste à prendre en compte ces informations pour construire des états financiers prévisionnelles de la société à valoriser.

1.4.4. Choisir une méthode d’évaluation :

L’évaluateur doit sélectionner parmi les différentes méthodes d’évaluation celles à retenir pour valoriser l’entreprise et justifier également les méthodes d’évaluation à écarter. Le choix des méthodes est fonction de certains éléments tels que :

– L’information disponible – L’objectif de la valorisation – La taille de l’entreprise

– La possibilité de faire des prévisions sur l’activité

1.4.5. Déterminer les hypothèses et les paramètres de l’évaluation :

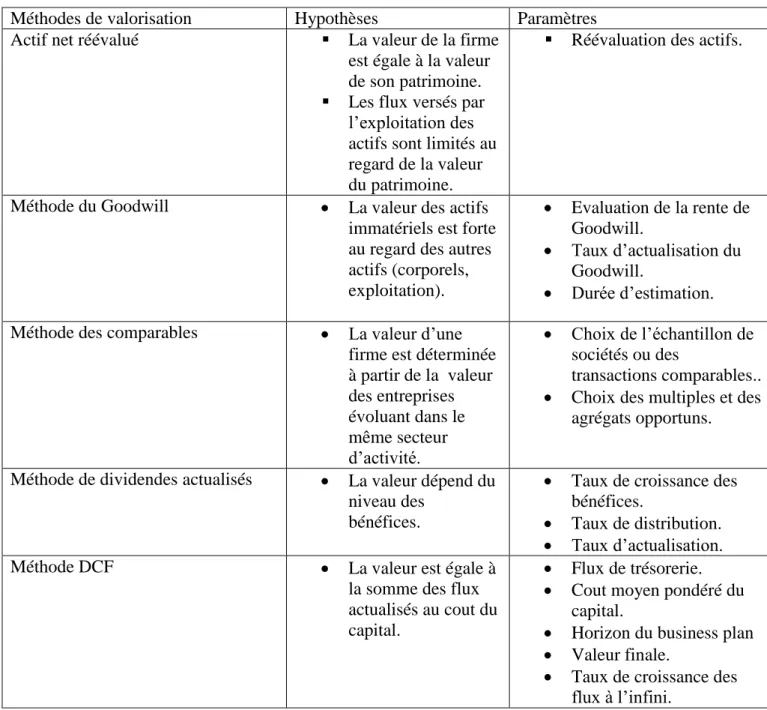

En fonction des méthodes d’évaluation retenues, un certain nombre d’hypothèses et de retraitement doivent être effectués pour obtenir la valorisation finale de l’entreprise. Le tableau suivant récapitule les principales hypothèses relatives à l’estimation des paramètres dans chacune des approches de l’évaluation.

19

Tableau 2 : Hypothèses et paramètres relatives aux méthodes d’évaluation.

Méthodes de valorisation Hypothèses Paramètres

Actif net réévalué La valeur de la firme

est égale à la valeur de son patrimoine. Les flux versés par

l’exploitation des actifs sont limités au regard de la valeur du patrimoine.

Réévaluation des actifs.

Méthode du Goodwill La valeur des actifs immatériels est forte au regard des autres actifs (corporels, exploitation). Evaluation de la rente de Goodwill. Taux d’actualisation du Goodwill. Durée d’estimation. Méthode des comparables La valeur d’une

firme est déterminée à partir de la valeur des entreprises évoluant dans le même secteur d’activité. Choix de l’échantillon de sociétés ou des transactions comparables.. Choix des multiples et des

agrégats opportuns.

Méthode de dividendes actualisés La valeur dépend du niveau des

bénéfices.

Taux de croissance des bénéfices.

Taux de distribution. Taux d’actualisation.

Méthode DCF La valeur est égale à

la somme des flux actualisés au cout du capital.

Flux de trésorerie. Cout moyen pondéré du

capital.

Horizon du business plan Valeur finale.

Taux de croissance des flux à l’infini.

Source: Adapté de PALARD, J-E., IMBERT, F.Op.cit., p. 122.

1.4.6. Synthèse des calculs et présentation de la fourchette de valeur :

L’évaluateur présente les résultats de ces calculs sous forme de synthèse qui restitue non pas une valeur unique mais un intervalle de valeur.

Afin de mesurer la sensibilité de la valeur d’une entreprise aux différentes hypothèses et paramètres, une analyse de sensibilité est effectuée.

20

Chapitre 2

L’approche patrimoniale dans l’évaluation des entreprises

L’approche patrimoniale regroupe l’ensemble des méthodes ayant un caractère historique, ces méthodes sont les plus anciennement utilisées pour la valorisation des entreprises.

Les méthodes patrimoniales se basent sur la valorisation des éléments constituant l’actif et le passif de l’entreprise, elles visent à dégager une valeur de marché pour le patrimoine de l’entreprise à partir de ses comptes annuels. Selon ces méthodes la valeur de l’entreprise est limitée à ce qu’elle possède.

On distingue deux types d’évaluation patrimoniale :

-Une évaluation par l’actif net comptable (approche statique). -Une évaluation tenant compte du Goodwill (approche dynamique).

2.1. La méthode de l’actif net comptable (ANC) :

2.1.1. Présentation :

L’expression la plus simple de la valeur patrimoniale est celle de l’actif net comptable.

Selon cette méthode la valeur de l’entreprise est égale à son actif net comptable. Ce dernier se définie comme étant la différence entre le total des actifs et le total des dettes. Il est calculé sur la base du dernier bilan disponible, dans ce calcul les actifs et les dettes sont retenus pour leurs valeurs comptables.

𝐕 = 𝐀𝐜𝐭𝐢𝐟𝐧𝐞𝐭𝐜𝐨𝐦𝐩𝐭𝐚𝐛𝐥𝐞 𝐕 = 𝐓𝐨𝐭𝐚𝐥𝐚𝐜𝐭𝐢𝐟𝐬 − 𝐭𝐨𝐭𝐚𝐥𝐝𝐞𝐭𝐭𝐞𝐬 V: valeur de l’entreprise

2.1.2. Intérêt et limites:

L’actif net comptable est une donnée facile et rapide à déterminer. Cependant elle ne reflète pas la valeur réelle de l’entreprise car elle se base uniquement sur les valeurs du bilan.

Ces derniers enregistrés à leur coût historique, donnent une vision comptable de l’entreprise parfois éloignée de la réalité économique.

2.2. La méthode de l’actif net comptable corrigé :

2.2.1 Présentation :La méthode de l’actif net comptable corrigé (ANCC) ou méthode de l’actif net réévalué reprend le même raisonnement que la méthode précédente. Cependant, elle corrige les valeurs comptables des éléments du bilan afin de les porter à leurs valeurs de marché faisant ainsi

21

apparaitre les plus ou moins values qui sont à l’origine de l’écart entre la valeur comptable et la valeur réelle de l’entreprise.

Ces évaluations sont nécessaires dans la mesure où elles permettent de passer d’une lecture comptable à une lecture économique du bilan d’une entreprise.

C’est par l’examen attentif des comptes annuels de l’entreprise (bilan, compte de résultat, annexe) que l’évaluation est menée.

2.2.2. Les postes à modifier :

Afin d’obtenir une valeur patrimoniale plus proche de la réalité que la valeur comptable, il convient d’effectuer un travail de réévaluation ou d’élimination sur certains postes du bilan. L’examen de chaque poste du bilan conduit à une vision plus exacte de la valeur de l’entreprise, il va faire ressortir que certains postes sont surévalués et que d’autre sont sous évalués.

Nous présenterons ci- après une liste des principaux postes à retraiter. Les immobilisations corporelles :

Les immobilisations corporelles sont comptabilisées dans les comptes à leurs coûts historiques, cette valeur correspond à la valeur d’entrée du bien dans le patrimoine de l’entreprise, c'est-à-dire, sa valeur d’acquisition. Ces actifs doivent être considérés à leur valeur de marché.

Dans une perspective d’interruption de l’exploitation, ces derniers peuvent être comptabilisés à leur valeur de session.

Letableau suivant résume les principaux retraitements relatifs aux immobilisations corporelles ainsi que les règles d’évaluation propres à chaque poste en normes IAS/IFRS :

22 Tableau 3 : Traitement de l’immobilisation corporelle. Type d’actif

corporel

Description Normes IAS IFRS Méthode d’évaluation

Terrains (IAS 16)

Les terrains peuvent être : Bâtis, constructibles ou non constructibles Utilisés pour l’exploitation ou loués à des tiers

Non amortissables Approche par le marché : Prix au mètre carré des transactions récentes et des caractéristiques du terrain. Approche par les revenus : actualisation des revenus nets moyens (fermage19) Approche par les coûts : Remise aux normes environnementales après exploitation (mines, nucléaire…).

Constructions (IAS 16)

Ensemble des biens immobiliers détenus par l’entreprise. Les constructions peuvent être utilisées par l’entreprise (propriété) ou louées à des tiers (investissement). Comptabilisation des constructions séparément des terrains : Amortissables par composant, si elles sont classées en propriété. Non amortissables, si elles sont classées en investissement.

Approche par le marché : prix au mètre carré des transactions récentes pour des biens ayant des caractéristiques proches. Approche par les revenus : actualisation des revenus nets moyens (location). Approche par les coûts : évaluation de la valeur de remplacement par composant et de la remise aux normes. Installations techniques, matériel et outillage (IAS 16) Ensembles des équipements et machines utilisés pour la transformation et le conditionnement des matières et fournitures, ou pour les prestations de services. Amortissement calculé sur l’écart entre la valeur d’acquisition et la valeur résiduelle.

En général, pas de réévaluation : la valeur nette comptable (VNC) est une bonne estimation de la valeur d’usage.

En cas de revente, réévaluation de l’actif à la valeur de marché (argus20, cotation sur un marché d’occasion). Autres actifs corporels (IAS 16) Installations générales et aménagements

Amortissables Valeur nette comptable (VNC).

Réévaluation à la valeur de marché en cas de revente. Source: Adapté de PALARD, J-E., IMBERT, F.Op.cit., p.52

19

C’est un contrat de bail par lequel un propriétaire loue un fond rural à un preneur. Ce dernier cultive la terre en échange d’un loyer

23 Actif incorporel :

Les actifs incorporels comprennent essentiellement les frais de recherche et de développement, les brevets, et les marques, etc.

Il existe différentes méthodes permettant de les évaluer et ce en se référant au coût historique àla valeur de marché ou à l’évaluation par les revenues nets actualisés.

Cette dernière étant la méthode préconisée par nombre de cabinets spécialisés.

24 Tableau 4 : Traitement de certains éléments incorporels

Type d'actif Description Norme IAS IFRS Méthode d'évaluation

Frais

d'établissements .

Dépenses réalisées lors de la création de l'entreprise (frais juridiques ...).

Non immobilisés. Actif fictif sans valeur vénale.

Frais de recherche et développement (R&D). Dépenses de l'entreprise effectuées pour la recherche et le développement de nouveaux produits et services. Traitement distinct : Recherche : non immobilisé. Développement : immobilisé si le produit fournit des avantages

économiques futurs.

Evaluation des avantages économiques futurs générés par les dépenses de R&D. Si ces avantages futurs son nuls, ces dépenses n'ont pas de valeur vénale21 et doivent être imputées sur les charges de l'exercice.

Brevets Dépenses réalisées en interne pour le développement et le dépôt de nouveaux brevets. Acquisition de brevets sur le marché. Immobilisés et amortis sur la durée d’utilisation. Comparaison de la valeur économique du brevet et de la valeur nette comptable (VNC). Evaluation à partir de la capitalisation du profit net dégagé par le brevet sur sa durée d'utilisation.

Valeur de cession du brevet si le brevet ne produit plus d'avantages économiques. Marques Acquisition de marques

externes sur le marché. Les marques créées en interne ne sont pas amortissables

Immobilisées mais non amorties (durée de vie indéfinie)

Valorisation du surprofit lié à l'exploitation de la marque Méthode interbrand : actualisation à l’infini du supplément de résultat attribuable à la marque par rapport au produit générique. Fonds

commercial (IAS 38)

Eléments incorporels (droit au bail, nom de l’enseigne ...) du fonds de commerce qui permet de développer le potentiel commercial de l’activité Créé en interne : non immobilisé. Acquis : immobilisation possible mais soumise à des tests de

dépréciation.

Application du barème de l’administration fiscale (% du chiffre d’affaires ou de l’actif net).

Méthode du goodwill.

Ecarts d’acquisition (IAS 36)

Différence entre le coût d’acquisition d’une entité et la valeur comptable des capitaux propres consolidés

Immobilisés et amortis (pas de durée précise).

Méthode DCF d’évaluation des unités génératrices de trésorerie (UGT).

Source: PALARD, J-E., IMBERT, F.Op.cit., p.156-157.

21

La valeur vénale est une expression qui désigne la valeur d’un bien sur le marché. Elle constitue la valeur qu’il est possible d’obtenir d’un bien en cas de revente au regard des conditions actuelles sur le marché, elle se termine en tenant compte de la valeur de bien similaire mis en vente.

25 Les stocks :

Il faut vérifier leur existence et leur quantité. Si certains sont à mettre au rebus (produits périmés par exemple)il convient de diminuer leur valeur du total des stocks.

Les comptes clients :

Les créances clients font aussi l’objet de correction. Il faut s’assurer de récupérer tous les montants dues et analyser le risque de non recouvrement. Dans le cas des créances dont le recouvrement serait compromis, il convient de diminuer cette somme du total.

Les actifs fictifs :

Les actifs fictifs sont composés de toutes les dépenses à fond perdu qui conditionnent l’existence, l’activité ou le développement de l’entreprise telles que les frais de recherches et de développements et le fond de commerce.

Ces éléments sont enregistrés à l’actif pour des raisons de techniques comptables mais n’ont aucune valeur réelle, ils correspondent à des non valeurs au sens économique, et doivent être éliminés de l’actif du bilan.

2.2.3. La valeur de l’entreprise :

La valeur patrimoniale de l'entreprise est égale à son actif net comptable corrigé ANCC

V= ANCC V : valeur d’entreprise.

L'actif net corrigé peut être calculé de deux façons:

- Soit en déduisant les dettes du total de l'actif corrigé

ACTIF NET CORRIGE = TOTAL ACTIF CORRIGE - DETTES.

- Soit en appliquant aux capitaux propres une correction à la hausse ou à la baisse correspondant aux retraitements effectués précédemment.

ACTIF NET CORRIGE = CAPITAUX PROPRES APRES CORRECTION.

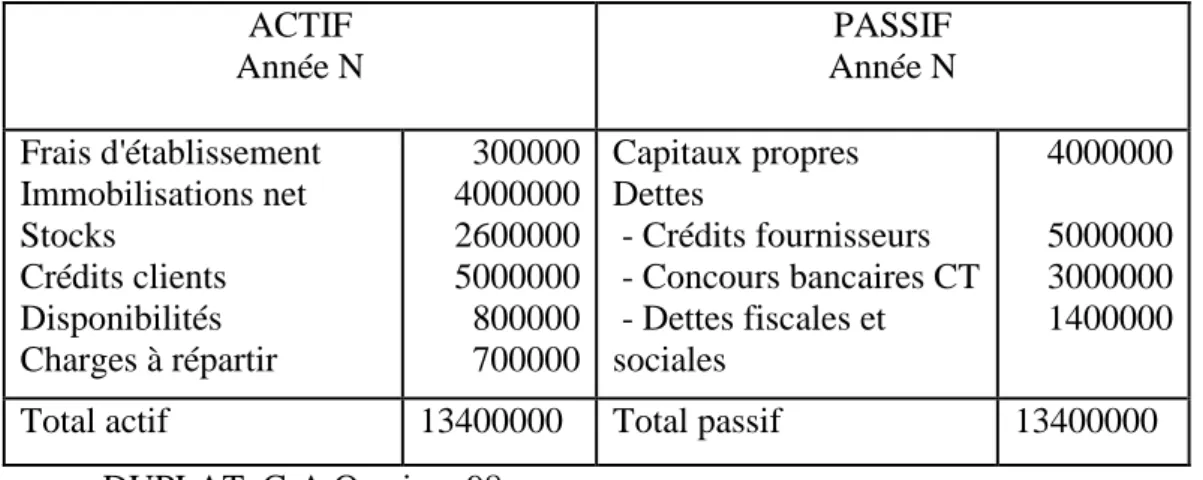

Exemple22 :

Le bilan de la société P qui est une très petite entreprise (TPE) se présente comme suit (page suivante).

26

Pour plus d'adaptation à notre contexte nous avons changé l’unité initialement en euro au dinar et multiplié les montants par 100.

Tableau 5 : Bilan de la société P (en DA).

ACTIF Année N PASSIF Année N Frais d'établissement Immobilisations net Stocks Crédits clients Disponibilités Charges à répartir 300000 4000000 2600000 5000000 800000 700000 Capitaux propres Dettes - Crédits fournisseurs - Concours bancaires CT - Dettes fiscales et sociales 4000000 5000000 3000000 1400000

Total actif 13400000 Total passif 13400000

Source: DUPLAT, C-A.Op.ci., p.98.

Les informations suivantes relatives à certains postes d’actif sont communiquées:

• Les immobilisations portées au bilan pour une valeur comptable de 4000000 DA sont sous-évaluées et leur valeur réelle est de 7000000 DA, il existe donc une plus-value latente de 3000000 DA.

• En faisant un inventaire des stocks, il apparaît que certains stocks sont à mettre au rebut et qu’il faut diminuer de 800000 DA le montant des stocks (au bilan, les stocks sont comptabilisés 2600000 DA).

• Une étude approfondie des créances clients fait ressortir que deux clients sont en cessation de paiement (total des factures: 200000 DA) et que le recouvrement des créances apparaît compromis.

Pour calculer l’actif net corrigé de la société P, il convient de : - Corriger les différents postes du bilan.

- Éliminer les actifs fictifs.

1 -Élimination des actifs fictifs :

Dans cet exemple, il y a deux non-valeurs ou actifs fictifs: - les frais d’établissement (300000 DA)

-les charges à répartir sur plusieurs exercices (700000 DA)

Ces deux éléments sont portés au bilan de l’entreprise, mais ne représentent aucun actif réel. Il convient donc de soustraire leur somme du total de l'actif.

27

La somme des actifs fictifs = 700000 + 300000 =1000000 DA.

L’actif après élimination des actifs fictifs s’élève à: 13400000 – 1000000 = 12400000 DA

2-Corrections à apporter à différents postes du bilan :

Dans cet exemple:

- Les immobilisations portées au bilan pour une valeur comptable de 4000000 DA doivent être réévaluées de 3000000 DA.

La correction à apporter est de: + 3000000 DA.

- Suite à l’inventaire des stocks, il convient de réduire la valeur des stocks portés au bilan. Ceux-ci doivent être comptabilisés pour un montant de 1800000 DA (2600000 DA – 800000 DA). La correction à apporter est de: – 800000 DA.

- Les créances clients doivent être diminuées de 200000 DA. La correction à apporter est de: – 200000 DA.

Total des corrections des postes de l’actif: -Sur immobilisations: + 3000000 DA ;

- Correction des stocks: – 800000 DA; - Correction du poste clients: – 200000 DA ;

Total corrections: + 3000000 DA – 800000 DA – 200000 DA = + 2000000 DA. Calcul de l’actif corrigé :

Actif du bilan – Actifs fictifs + Corrections des postes d’Actif

Valeur de l’actif corrigé: 13400000 DA – 1000000 DA + 2000000 DA = 14400000 DA Total des dettes

Dettes bancaires (3000000 DA) + Dettes fournisseurs (5000000 DA) + Dettes fiscales et sociales (1400000 DA) = 9400000 DA

Calcul de la valeur patrimoniale:

La valeur patrimoniale se calcule sur la base de l’actif corrigé diminué des dettes: Actif corrigé – Total dettes = 14400000 – 9400000 = 5000000 DA

Un autre calcul possible:

Valeur patrimoniale = Capitaux propres – Actifs fictifs + Corrections des postes d’actif Les capitaux propres sont de 4000000 DA.

28

Valeur patrimoniale = 4000000 – 1000000 + 2000000 = 5000000 DA 2.2.4. Avantages et limites de la méthode :

Cette méthode est particulièrement utilisée dans des secteurs d’activité où la valeur patrimoniale est essentielle (sociétés foncière immobiliers, holdings industrielles).

En revanche elle trouve dans la pratique, certaines limites à son utilisation, il s’agit d’une approche statique s’appuyant sur les expertises notamment pour l’immobilier. De plus, elle n’est pas adaptée aux entreprises connaissant une évolution rapide(Start- up, haute technologie) pour lesquelles les derniers comptes publiés ne donnent pas une image réelle de son potentiel (Ph. De la Chapelle, P 30).

2.3. La méthode du Goodwill :

2.3.1. Présentation :La méthode du Goodwill est une méthode de valorisation dite mixte qui vise à corriger la valeur patrimoniale obtenue par l’actif net corrigé pour tenir compte de la rentabilité procurée par les actifs.

En effet la valeur de l’entreprise dépasse souvent celle de l’actif net corrigé car une partie du patrimoine n’a pas été totalement prise en compte lors d’une évaluation patrimoniale classique, cette partie peut être appelée Goodwill ou sur valeur, et regroupe l’ensemble des éléments immatériels (savoir faire, niveau technologique, notoriété, part de marché, etc.) qui ne figure pas dans les comptes mais permet de créer de la valeur et de la pérenniser.

« Le Goodwill fut défini en 1988 par Brilman et Maire23 comme étant l’ensemble des éléments pour lesquels une évaluation directe n’est pas possible. Celui-ci comprend des éléments incorporels d’actif qui ne présente aucune valeur indépendamment de l’entreprise. »24

Le Goodwill comptable représente un écart de valeur identifié dans le système comptable. L’arrêté du 28 juillet 2008 le définit comme étant tout excèdent de cout d acquisitions sur la part d intérêt de l’acquéreur dans la juste valeur des actifs et passifs identifiable acquis à la date de l’opération d’échange.

« Dans une logique d’évaluation d’entreprise, le Goodwill est une mesure de la valeur des actifs immatériels non évalué directement par l’ANCC »25. Il représente un potentiel de profit qui vient majorer la valeur patrimoniale. Si les actifs sont inappropriés ou mal gérés, le Goodwill peut avoir une valeur négative qui va diminuer la valeur patrimoniale, dans ce cas il est désigné par le terme Badwill.

23

Dans leur ouvrage : manuel d’évaluation des entreprises – sociétés cotées et non cotées.

24

Document de travail, Africinvest.

25

LA BRUSLERIE, H. Analyse financière : Information financière, évaluation, diagnostic. 5éme édition. Paris : DUNORD, 2014. p. 132.

29

2.3.2. La valeur de l’entreprise :

La valeur de l’entreprise par la méthode basée sur le Goodwill s’obtient en additionnant la valeur de ce dernier à l’actif net comptable corrigé.

V=ANCC + GW V : Valeur de l’entreprise.

ANCC : Actif net comptable corrigé. GW : Goodwill.

L’actif net comptable corrigé doit être pris hors éléments incorporels afin d’éviter qu’ils ne soient comptabilisé deux fois, puisque, ce sont ces derniers que l’on calcule à traversle Goodwill.

2.3.3. Le calcul du Goodwill :

Pour évaluer le Goodwill, on procède de manière directe ou indirecte.

a. Le calcul direct :

Le Goodwill correspond à la somme actualisée des superprofits (superbénéfice ou rente de Goodwill) dégagée par l’entreprise.

La formule générale qui permet de le calculer se présente comme suit : 𝑮𝑾 = ∑𝐬𝐮𝐩𝐞𝐫𝐛é𝐧é𝐟𝐢𝐜𝐞𝐢

(𝟏 + 𝐊𝐆𝐖)𝐢 ∞

𝒊=𝟏

KGW : taux d’actualisation du Goodwill

i : année

Le superprofit est définie comme la différence entre le résultat généré par l’entreprise et celui exigé par les investisseurs étant donné le niveau de risque de l’actif qu’il finance.

Pour appréhender le superprofit annuel dégagé par l’entreprise, il convient d’abord de calculer le résultat normatif qui est le produit de l’actif investi et le rendement des capitaux investis ; par la suite faire ressortir la différence entre ce résultat et le résultat anticipé dans le plan d’affaires. Cette différence représente le superprofit (H. La Bruslerie, 2014, p 368).

On aura donc :

Superprofit = Bénéfice net prévisionnel – KCP × ANC

KCP : cout des fonds propres. ANC : actif net corrigé

30

Le taux d’actualisation de la rente de Goodwill peut être estimé à partir du coût des capitaux propres majorés d’une prime de risque qui dépend du niveau d’incertitude lié à l’activité. Parmi les méthodes de calcule directe du Goodwill nous présenterons celles qui suit :

La méthode des Anglos- Saxons :

Appelé aussi méthode de la rente directe, cette méthode considère que la rente de Goodwill a une durée de vie illimité et que les superprofits sont constants.

Le Goodwill peut donc se calculer comme suit :

𝐆𝐖 = ∑𝐬𝐮𝐩𝐞𝐫 − 𝐩𝐫𝐨𝐟𝐢𝐭𝐢 (𝟏 + 𝐊𝐆𝐖)𝐢 ∞ 𝐢=𝟏 𝐆𝐖 =𝐬𝐮𝐩𝐞𝐫 − 𝐩𝐫𝐨𝐟𝐢𝐭 𝐊𝐆𝐖

La méthode de la rente abrégée :

Cette méthode suppose que la durée d’exploitation des actifs immatériels ne peut être infinie car l’existence d’un superbénéfice va attirer de nombreux concurrents sur le marché qui vont chercher à capter une partie de la rente, ce qui aura pour conséquence de réduire la durée d’actualisation du Goodwill. Cette dernière est en général comprise entre 3 et8 ans, avec une durée moyenne de 5 ans (J-E. Palard, F. Imbert, 2013, p. 182).

Selon cette méthode le Goodwill est égale à :

𝑮𝑾 = ∑𝐫𝐞𝐧𝐭𝐞𝐝𝐞𝐆𝐨𝐨𝐝𝐰𝐢𝐥𝐥 (𝟏 + 𝐊𝐆𝐖)𝐢 𝐧

𝐢=𝟏

Si la rente de Goodwill est constante pendant n années la formule devient : 𝐆𝐖 = 𝐫𝐞𝐧𝐭𝐞𝐝𝐞𝐆𝐨𝐨𝐝𝐰𝐢𝐥𝐥 ×𝟏 − (𝟏 + 𝐊𝐆𝐖)−𝐧

31 b. Le calcul indirect :

La méthode des praticiens :

Dans cette méthode la valeur d’entreprise est égale à la moyenne arithmétique entre l’actif net réévalué (ANR) et la valeur de rendement.

𝑽𝒂𝒍𝒆𝒖𝒓 𝒅′𝒆𝒏𝒕𝒓𝒆𝒑𝒓𝒊𝒔𝒆 =𝐀𝐍𝐑 + 𝐕𝐚𝐥𝐞𝐮𝐫 𝐝𝐞 𝐫𝐞𝐧𝐝𝐞𝐦𝐞𝐧𝐭 𝟐

La valeur de rendement est égale au dernier résultat courant avant impôt divisé par le coût du capital.

𝐕𝐚𝐥𝐞𝐮𝐫 𝐝𝐞 𝐫𝐞𝐧𝐝𝐞𝐦𝐞𝐧𝐭26= 𝐑𝐂𝐀𝐈

𝑲𝑾𝑨𝑪𝑪

D’après la formule de valorisation de l’entreprise par les méthodes du Goodwill on a :

GW = Valeur d’entreprise - ANR

On obtient alors la formule de calcul suivante :

𝑮𝑾 =𝐕𝐚𝐥𝐞𝐮𝐫𝐝𝐞𝐫𝐞𝐧𝐝𝐞𝐦𝐞𝐧𝐭 − 𝐀𝐍𝐑 𝟐

2.3.4. Intérêts et limites :

L’utilisation de la méthode du Goodwill dans l’évaluation patrimoniale de l’entreprise introduit une vision dynamique prévisionnelle qui faisait défaut à l’évaluation par l’actif net comptable corrigé .Elle permet également de donner une vision plus globale du patrimoine de l’entreprise, de plus la méthode basée sur la notion du Goodwill présente l’avantage de pouvoir comparer et évaluer les entreprises dont les structures bilancielles sont différentes. Cependant, l’application de cette méthode reste délicate car elle se heurte à certains problèmes notamment pour le calcul du Goodwill et oblige à choisir entre plusieurs hypothèses relatives à la période d’actualisation de la rente du Goodwill.

26

32

L’aspect prospectif que représente le Goodwill dans les méthodes patrimoniales demeure insuffisant et d’autres méthodes qui prennent plus en compte les perspectives de l’entreprise ont été développées. Il s’agit des méthodes prospectives ou actuarielles que nous aborderons au troisième chapitre de ce travail.

33

Chapitre3

Méthodes comparables et prospectives

3.1. La méthode des multiples :

3.1.1. Présentations et principes :

La méthode des multiples appelée aussi « méthode des comparables » ou « méthode analogique » est une méthode d’évaluation d’entreprise qui sert aussi bien à valoriser une entreprise non cotée qu’une entreprise introduite en bourse. Le but est de déterminer à partir d’un échantillon de sociétés cotées ou de transactions des multiples liées aux résultats, autrement dit cette méthode vise à obtenir la valeur de la société à partir des multiples d’agrégats financiers obtenus pour les sociétés comparables.

« Cette méthode est très utilisé par les analystes financiers et les évaluateurs au sein des banques d’affaires et des fonds d’investissement pour établir des estimations de fourchette de prix. Elle est aussi très appréciée des investisseurs pour leurs choix d’investissements »27. Le recours à la méthode des comparables s’est largement répandu et ceci pour divers facteurs (G, Chapalain, 2004) :

- L’enrichissement considérable des statistiques et des bases de données boursières et financières.

- Une relative objectivité des résultats obtenus.

- La possibilité de déterminer rapidement un indicateur de valeur à partir d’informations publiques.

- Une facilité d’application et de calculs.

Le principe de l’évaluation par la méthode analogique consiste à déterminer la valorisation d’une entreprise par l’application de multiples à ses principaux soldes comptables (résultat net, chiffre d’affaires, EBIT28

, EBITDA29, etc.) à partir d’un échantillon d’entreprises cotées de tailles comparables et présentes dans un ou plusieurs secteurs d’activités similaires. Ils sont dans ce cas appelés « multiples boursiers ». Par ailleurs, lorsqu’ils sont déterminés à partir d’un échantillon d’entreprises de même taille ayant réalisé des transactions dans le même secteur d’activité, ils sont désignés par le vocable « multiples transactionnels ».

3.1.2. Le Choix de l’échantillon :

L’évaluation d’une entreprise par la méthode des multiples est fondée sur la sélection d’un échantillon de sociétés comparables à celles qu’on veut évaluer, ces sociétés sont parfois

27 PALARD, J-E., IMBERT, F.Op.cit., p.194. 28

Earnings Before Interest , Taxes : ou revenu avant intérêts et impôts. Communément appelé résultat d’exploitation

29

Earnings Before Interest, taxes, Depreciation and Amortization: ou revenu avant intérêts, impôts, dotations aux amortissements et provisions. Communément appelé excédents brut d’exploitation EBE.

34

appeler « Entreprises jumelles » et doivent présenter des caractéristiques proches de l’entreprise cible (celle qu’on souhaite évaluer).

Les principaux critères de sélection des entreprises constituant l’échantillon sont :

Le secteur d’activité : « Il correspond généralement au premier critère de sélection puisque les niveaux de chiffre d’affaires, de marge d’exploitation ou de rentabilité dépendent fortement du secteur d’activité »30

.

À ce propos, il ne sufi pas de relever les entreprises exerçant dans le même secteur économique. Il faut retenir seulement celle qui sont placées sur le créneau dans le quel ce situe la société à évaluer (J-B, Tournier., J-C, Tournier 2007, P.196).

La taille: La taille d’une entreprise est un critère essentiel pour la construction de l’échantillon. C’est l’une des grandes difficultés de l’évaluation des PME et des TPE puisque il est difficile de trouver des homologues comparables. Aussi, la taille d’une entreprise peut être mesurée selon différent critères tels que le chiffre d’affaires, le nombre d’employés, le niveau des flux de trésorerie disponibles, la capitalisation boursière, etc.

La zone géographique : Les entreprises choisies doivent se situer dans un même pays ou une même zone géographique et ce afin, de préserver l’homogénéité des données comptables et financières. Dans certains cas il n’existe pas d’entreprises directement comparables dans l’environnement géographique proche de celle qu’on veut évaluer. Pour sélectionner les entreprises, de cet échantillon il faudra donc se référer à des marchés internationaux à ce titre on peut citer l’exemple d’Alliance assurances qui lors de son évaluation pour l’introduction à la Bourse d’Alger s’est référer à des transactions ayant lieu sur la région Maghreb et certains pays du bassin méditerranéen puisqu’il n’existait pas de transactions similaire dans le même secteur d’activité sur le marché Algérien.

La croissance : C’est l’un des principaux critères de sélection des sociétés constituant l’échantillon, car au sein d’un même secteur d’activité des entreprises de même taille peuvent avoir des taux de croissance différents ce qui va se répercuter sur l’évaluation. En effet, des sociétés qui auraient des taux de croissance différents n’auront pas le même niveau de valorisation.

3.1.3. Les étapes de la valorisation par la méthode des multiples :

La valeur d’une entreprise par la méthode des multiples se détermine comme suit :

Déterminer pour chaque entreprise cotée de l’échantillon de comparaison sa valeur de marché. Cette valeur se calcule comme la somme de la capitalisation boursière et de la valeur de l’endettement net à la date de l’évaluation.

Dans le cas d’un échantillon de transaction la valeur retenu pour calculer les multiples et la valeur économique des sociétés de l’échantillon c’est-a-dire le montant de la transaction. (G, Chapalain, 2004).